Definícia

Účtovné (finančné) výkazníctvo– informácie potrebné pre používateľov týchto výkazov na ekonomické rozhodovanie o finančnej situácii hospodárskeho subjektu ku dňu, ku ktorému sa zostavuje účtovná závierka, o finančnom výsledku jeho činnosti a peňažných tokoch za , systematizované v súlade s požiadavkami ustanovenými zákonom „o účtovníctve“. “, prezentované v užívateľsky príjemnom, štandardizovanom formáte (článok 1 článku 3, odsek 1 článku 13 federálneho zákona zo 6. decembra 2011 N 402-FZ.

Frekvencia prípravy účtovných (finančných) výkazov

Hospodársky subjekt musí zostavovať ročnú účtovnú (finančnú) závierku (článok 2, článok 13 federálneho zákona zo 6. decembra 2011 N 402-FZ).

Priebežnú účtovnú (účtovnú) závierku (za účtovné obdobie kratšie ako jeden rok) zostavuje hospodársky subjekt v prípadoch, keď právne predpisy, dohody, zakladajúce dokumenty alebo rozhodnutia vlastníka hospodárskeho subjektu zakladajú povinnosť ich predkladať (odst. 4 , článok 13 federálneho zákona zo 6. decembra 2011 N 402 -FZ).

Zostavovanie účtovných (finančných) výkazov

Priebežné účtovné (finančné) výkazy pozostávajú zo súvahy a výkazu o finančných výsledkoch, pokiaľ zákon, zmluvy, zakladajúce dokumenty alebo rozhodnutia vlastníka hospodárskeho subjektu neustanovujú inak (článok 3 článku 14 federálneho zákona zo 6. decembra , 2011 N 402-FZ, s. 49 PBU 4/99).

Zloženie ročnej účtovnej (účtovnej) závierky závisí od kategórie ekonomického subjektu:

- Jednotliví podnikatelia, ako aj pobočky, zastúpenia alebo iné štrukturálne zložky organizácie zriadenej v súlade s právnymi predpismi cudzieho štátu nachádzajúceho sa na území Ruskej federácie, ak v súlade s daňovými predpismi Ruskej federácie hospodáriť s výdavkami a (alebo) inými predmetmi zdanenia spôsobom ustanoveným uvedenou legislatívou - nesmie zostavovať účtovné (finančné) výkazy (odsek 2, článok 6 federálneho zákona zo 6. decembra 2011 N 402-FZ);

- malé podniky, neziskové organizácie, organizácie, ktoré získali štatút účastníkov projektu na vykonávanie výskumu, vývoja a komercializácie ich výsledkov v súlade s federálnym zákonom z 28. septembra 2010 N 244-FZ „O inovačnom centre Skolkovo “ (okrem organizácií uvedených nižšie) – môže pripraviť zjednodušené účtovné (finančné) výkazy (článok 4 článku 6 federálneho zákona zo 6. decembra 2011 N 402-FZ);

iné organizácie vrátane organizácií, ktorých účtovná (finančná) závierka podlieha povinnému auditu, bytové družstvá, úverové spotrebné družstvá, mikrofinančné organizácie, organizácie verejného sektora, politické strany, ich regionálne pobočky alebo iné štrukturálne oddelenia, advokátske komory, advokátske kancelárie, právne porady , komory advokátskych kancelárií, notárske komory, neziskové organizácie zapísané v registri neziskových organizácií vykonávajúcich funkcie zahraničného agenta ustanovené v odseku 10 článku 13.1 federálneho zákona z 12. januára 1996 N 7-FZ " o neziskových organizáciách“ - musí vypracovať účtovnú (finančnú) závierku všeobecným spôsobom (článok 5, článok 6 federálneho zákona zo 6. decembra 2011 N 402-FZ).

Zjednodušené ročné účtovné (finančné) výkazy pozostávajú z (článok 6 vyhlášky Ministerstva financií Ruska zo dňa 2. júla 2010 N 66n):

súvaha;

prílohy k súvahe, výkaz o výsledku hospodárenia, správa o zamýšľanom použití finančných prostriedkov, ktoré poskytujú len najdôležitejšie informácie, bez ktorých znalosti nie je možné posúdiť finančnú situáciu organizácie ani finančné výsledky jej činnosti.

Všeobecný postup stanovuje, že ako súčasť ročnej účtovnej (účtovnej) závierky (článok 1 a 2 článku 14 federálneho zákona zo 6. decembra 2011 N 402-FZ; odseky 28 – 31 PBU 4/99):

súvaha;

správa o finančných výsledkoch;

správa o zamýšľanom použití finančných prostriedkov (len pre neziskové organizácie);

výkaz zmien kapitálu;

výkaz peňažných tokov;

prílohy k súvahe, výkaz o výsledku hospodárenia, správa o zamýšľanom použití finančných prostriedkov, ktoré poskytujú informácie, bez ktorých znalosti nie je možné posúdiť finančnú situáciu organizácie ani finančné výsledky jej činnosti.

Formy účtovných (finančných) výkazov

Ustanovujú sa formy ročných účtovných (účtovných) závierok:

pre zjednodušené účtovné (finančné) výkazy - Príloha č. 5 k vyhláške Ministerstva financií Ruska zo dňa 2. júla 2010 N 66n;

pre účtovnú (finančnú) závierku zostavenú všeobecným spôsobom - prílohy č. 1 a 2 k vyhláške Ministerstva financií Ruska zo dňa 2. júla 2010 N 66n.

Priebežné účtovné závierky sa pripravujú v súlade s formulármi ustanovenými zákonom, zmluvami, zakladajúcimi dokumentmi alebo rozhodnutiami vlastníka hospodárskeho subjektu (článok 3 článku 14 federálneho zákona zo 6. decembra 2011 N 402-FZ; odsek 49 ods. PBU 4/99).

Obsah účtovných (finančných) výkazov

Vykonávanie opráv účtovných (účtovných) výkazov

Pravidlá vykonávania opráv účtovnej závierky stanovuje PBU 22/2010.

Vlastnosti prípravy a prezentácie účtovných (finančných) výkazov

Účtovná (finančná) závierka sa považuje za zostavenú po podpísaní jej kópie na papieri vedúcim hospodárskeho subjektu (článok 8, článok 13 federálneho zákona zo 6. decembra 2011 N 402-FZ).

Priebežné účtovné (finančné) závierky sa schvaľujú spôsobom ustanoveným zákonom, zmluvami, zakladajúcimi dokumentmi alebo rozhodnutiami vlastníka hospodárskeho subjektu (článok 3 článku 14 federálneho zákona zo 6. decembra 2011 N 402-FZ; odsek 49 PBU 4/99).

Vo väčšine prípadov ročné účtovné (finančné) výkazy podliehajú schváleniu najvyšším riadiacim orgánom spoločnosti av niektorých prípadoch povinnému zverejneniu (článok 9, článok 13 federálneho zákona zo 6. decembra 2011 N 402-FZ; odsek 6 odsek 2 článok 33 zákona „o spoločnosti LLC“, odsek 11 odsek 1 článok 48 zákona „o spoločnosti as“ atď.).

Vo vzťahu k účtovným (finančným) výkazom nemožno zaviesť režim obchodného tajomstva (článok 11, článok 13 federálneho zákona č. 402-FZ zo 6. decembra 2011).

Vlastnosti prípravy a prezentácie účtovných (finančných) výkazov:

pri reorganizácii právnickej osoby - čl. 16 federálny zákon zo 6. decembra 2011 N 402-FZ;

pri zrušení právnickej osoby - čl. 17 federálny zákon zo 6. decembra 2011 N 402-FZ;

zloženie, vlastnosti prípravy a prezentácie účtovných (finančných) výkazov organizácií verejného sektora sú ustanovené rozpočtovým zákonníkom, vyhláškou Ministerstva financií Ruska z 28. decembra 2010 N 191n (článok 4 článku 14 federálneho nariadenia). zákon zo dňa 6. decembra 2011 N 402-FZ);

Zloženie, vlastnosti prípravy a prezentácie účtovných (finančných) výkazov centrálnej banky sú ustanovené federálnym zákonom z 10. júla 2002 N 86-FZ (článok 5 článku 14 federálneho zákona zo 6. decembra 2011 N 402-FZ).

Adresy a termíny predkladania účtovných (účtovných) výkazov

Priebežné účtovné (finančné) výkazy sa predkladajú zainteresovaným stranám v lehotách stanovených zákonom, zmluvami, zakladajúcimi dokumentmi alebo rozhodnutiami vlastníka hospodárskeho subjektu (článok 3, článok 14 federálneho zákona zo 6. decembra 2011 N 402- FZ, doložka 49 PBU 4/99) .

Ročné účtovné (finančné) výkazy predkladajú všetky organizácie (s výnimkou organizácií verejného sektora a Centrálnej banky Ruskej federácie):

orgánu štátnej štatistiky v mieste štátnej registrácie najneskôr do troch mesiacov po skončení vykazovaného obdobia spôsobom ustanoveným vyhláškou Rosstatu zo dňa 31. marca 2014 N 220. Pri predložení zákonnej kópie vypracovaného ročného zúčtovania ( účtovnú závierku, ktorá podlieha povinnému auditu, správu audítora o nej predloženú spolu s touto správou alebo najneskôr do 10 pracovných dní odo dňa nasledujúceho po dni správy audítora, najneskôr však do 31. decembra nasledujúceho roka vykazovaný rok (článok 1 a 2 článku 18 federálneho zákona zo 6. decembra 2011 N 402 -FZ);

daňovému úradu v mieste organizácie najneskôr do troch mesiacov po skončení vykazovaného roka (doložka 5, doložka 1, článok 23 daňového poriadku Ruskej federácie).

Zodpovednosť za porušenie legislatívy v oblasti účtovného (finančného) výkazníctva

Za porušenie lehoty na predloženie ročnej účtovnej závierky správcovi dane sa uloží pokuta podľa ods. 126 daňového poriadku Ruskej federácie vo výške 200 rubľov. za každý neodovzdaný (v poslednom čase odovzdaný) formulár (súčasť) účtovníctva (účtovná závierka). Úradníkovi takejto organizácie môže byť uložená aj správna pokuta vo výške 300 až 500 rubľov. podľa odseku 1 čl. 15.6 Kódex správnych deliktov Ruskej federácie.

Za porušenie lehoty na predloženie ročnej účtovnej (účtovnej) závierky orgánu štátnej štatistiky môže byť organizácii uložená správna pokuta podľa čl. 19.7 Kódexu správnych deliktov Ruskej federácie od 3 000 do 5 000 rubľov pre úradníka takejto organizácie - vo výške 300 až 500 rubľov.

Skreslenie akéhokoľvek článku (riadku) formulára finančného výkazníctva o najmenej 10 percent má za následok uloženie správnej pokuty úradníkom vo výške 2 až 3 000 rubľov, s výnimkou prípadu opravy chyby predpísaným spôsobom ( vrátane predloženia revidovanej účtovnej závierky) pred schválením účtovných výkazov spôsobom stanoveným právnymi predpismi Ruskej federácie (článok 15.11 Kódexu správnych deliktov Ruskej federácie).

Kde môžem získať bezplatné účtovné uzávierky pre konkrétnu spoločnosť?

Účtovné (finančné) výkazy organizácií zhromažďuje a zverejňuje Rosstat. Webová stránka má špeciálnu sekciu, kde môžete získať finančné výkazy viac ako 2 miliónov ruských organizácií; stačí zadať DIČ spoločnosti, ktorú hľadáte.

Nástroje na podávanie správ

Najpopulárnejšie účtovné programy v Rusku sú produkty od 1C.

Na finančnú analýzu založenú na finančných výkazoch existuje nástroj "". Program vytvára hotovú správu o finančnej situácii podniku, analyzuje kľúčové formy finančných výkazov: súvahu a správu o finančných výsledkoch.

Na transformáciu ruského výkazníctva na výkazníctvo pripravené v súlade s medzinárodnými štandardmi (IFRS) existuje online program „“.

Máte ešte otázky týkajúce sa účtovníctva a daní? Opýtajte sa ich na účtovnom fóre.

Účtovné výkazy (finančné výkazy): údaje pre účtovníka

- Na čo si dať pozor pri zostavovaní ročnej účtovnej závierky za rok 2017

Chyby pri zostavovaní účtovnej závierky, ktorým sa možno vyhnúť. Nesprávny... dátum. Vykazovanie je vyplnené nesprávne Účtovná závierka musí obsahovať vlastnoručný podpis... predložená externým používateľom ročnej účtovnej závierky za uplynulé obdobie. Preto, ... strata)“, prepočítať porovnateľné ukazovatele účtovnej závierky za bežný účtovný rok ... zodpovedajú. Prepojenie ukazovateľov finančného výkazníctva znamená, že tieto ukazovatele...

- Nesúlad medzi ukazovateľmi daňového a účtovného výkazníctva v rámci zjednodušeného daňového systému: ako to vysvetliť daňovým úradom?

Autorita a ročná (finančná) účtovná závierka. Robí tak drvivá väčšina organizácií...daňoví úradníci s dokladmi (napríklad ročná účtovná závierka). Vysvetlivky odporúčame uvádzať v... (finančných) výkazoch. Ročná účtovná závierka sa zostavuje v súlade s požiadavkami... platenými podľa zjednodušeného daňového systému a účtovnej závierky.“ Je vhodné uviesť dôvody nezrovnalostí... nezrovnalosti medzi daňovým a ročným účtovným výkazom „zjednodušeného“ nie sú chybou...

- Účtovné výkazy – 2017: odporúčania Ministerstva financií

Vedenie účtovných záznamov a zostavovanie účtovnej závierky, schválené oprávnenými federálnymi výkonnými orgánmi... povinnosti sú povinné pred zostavením ročnej účtovnej závierky (s výnimkou majetku, zásob... zamestnancov.“ Významnosť informácií zverejnených v účtovnej závierke Ukazovatele o individuálnom majetku, záväzkoch.. .používané na rozhodovanie používateľov účtovnej závierky organizácie.Peňažné toky organizácie...

- Rozpočtové a účtovné výkazníctvo: zodpovednosť za porušenie prípravy a prezentácie

Prípad inštitúcie, ktorá predkladá nespoľahlivé rozpočtové (účtovné) výkazy obsahujúce mierne skreslenie ukazovateľov, ... Kódex správnych deliktov Ruskej federácie). Predloženie nespoľahlivých rozpočtových (účtovných) výkazov obsahujúcich značné skreslenie ukazovateľov, ... že pod podstatným skreslením rozpočtových (účtovných) výkazov uznaných za nespoľahlivé sa bude rozumieť (... zodpovednosť za predloženie nespoľahlivých rozpočtových (účtovných) výkazov obsahujúce hrubé skreslenie ukazovateľov, ...

- Priebežné účtovné výkazníctvo je zrušené!

účtovníctvo. Vo všeobecnosti platí, že účtovná závierka musí poskytovať pravdivý obraz... Vo všeobecnosti platí, že účtovná závierka musí poskytovať spoľahlivé zobrazenie... /99 „Účtovná závierka organizácie“ Organizácia musí zostavovať priebežnú účtovnú závierku za mesiac... povinnosť organizácie zostavovať priebežnú účtovnú závierku za mesiac , štvrťrok, prírastkovo... vedenie účtovnej evidencie a účtovnej závierky v Ruskej federácii, schválené...

- Typické chyby pri príprave rozpočtového (účtovného) výkazníctva

... (stiahnutie) formulárov rozpočtov a účtovných výkazov vo formulári PUiO GIIS "Elektronický rozpočet... a odoslanie formulárov rozpočtu a účtovných výkazov pomocou GPUiO GIIS "Elektronický... ak sú všetky ukazovatele uvedené vo formulári účtovného výkazníctva schválené Pokyn číslo 33n nie sú... absencia uvedených tlačív v účtovnej závierke je predmetom úvahy... postup pri zostavovaní a predkladaní ročných a štvrťročných účtovných závierok štátneho (obecného) rozpočtu a...

- Hlavné zmeny vo finančných výkazoch rozpočtových a autonómnych inštitúcií

Hlavný účtovník musí podpísať tlačivá účtovných výkazov, ktoré obsahujú plánovanú (prognózu) a... (alebo) prezentáciu účtovných výkazov pomocou automatizačných softvérových balíkov, účtovné doklady, ktoré nemajú... postup pri zostavovaní, predkladaní ročných, štvrťročných účtovných výkazov. štátneho (mestského) rozpočtu a... postup pri zostavovaní a predkladaní ročnej a štvrťročnej účtovnej závierky štátneho (mestského) rozpočtu a...

- Vlastnosti prezentácie účtovnej závierky v roku 2018

Vrátane ročnej účtovnej závierky. Zloženie a obsah ukazovateľov finančného vykazovania, ktoré sú predmetom verejného... zverejňovania ukazovateľov finančného vykazovania, vykonáva vykazujúca jednotka po predložení účtovnej závierky svojich... nasledujúcich zásad. Zásady pre zostavovanie účtovnej závierky Predpoklad majetkovej izolácie Predpoklad... zostavovania a predkladania ročných a štvrťročných účtovných závierok štátneho (obecného) rozpočtu a...

- Audit účtovnej závierky rozpočtovej inštitúcie

Na vykonanie nezávislého auditu vašich účtovných závierok. Náročnosť spočíva v tom, že... sledovanie spoľahlivosti, úplnosti a správnosti účtovnej závierky. Navyše kvôli...

- Zmeny vo finančných výkazoch

Predpisy o zostavovaní a prezentácii účtovnej závierky, najmä: 1) objasnili... postup pri podpisovaní účtovných výkazov, ktoré obsahujú plánované (prognostické) a... zostavovanie a (alebo) predkladanie účtovných závierok pomocou výkazov automatizačných softvérových balíkov ... vykonávané v roku za účelom zostavenia ročnej účtovnej závierky a potvrdenia jej ukazovateľov). ...) inštitúcie ako súčasť dodatočnej účtovnej závierky. Teraz bude tento formulár vyplnený...

- Príprava na zostavenie ročnej účtovnej závierky

... (mestským) inštitúciám zostavovať formuláre finančného výkazníctva. Opatrenia, ktoré je potrebné prijať, sa zvažujú... príprava inštitúcií na zostavovanie formulárov finančného výkazníctva. Ukazovatele účtovného (rozpočtového) účtovníctva musia... inštitúcie, ktoré sa premietajú do foriem účtovných závierok. Za skreslenie ukazovateľov účtovného výkazníctva... postup pri zostavovaní a predkladaní ročných a štvrťročných účtovných výkazov štátnych (obecných) rozpočtových a samosprávnych...

- Upravená účtovná závierka

Upravená účtovná závierka uvádza, že účtovná závierka nahrádza pôvodne predloženú účtovnú závierku... a základ pre zostavenie upravenej účtovnej závierky.... Zároveň revidovaná účtovná závierka...

- Princíp „jedného okna“ pre ročnú účtovnú závierku

2020 už nie je potrebné predkladať účtovnú závierku do Rosstatu, je to povinné... Ak dnes môžete získať údaje o účtovnej závierke z Rosstatu zadarmo, tak... .2021. Prezentácia ročnej (finančnej) účtovnej závierky za rok 2018. Pretože je to nový... orgán. Predloženie účtovnej závierky spoločnosti Rosstat. Postup a termíny predloženia účtovnej závierky do Rosstatu... so zástupcami ekonomického subjektu. Predloženie účtovnej závierky daňovému úradu. Objednať...

- Audit ročnej účtovnej závierky organizácií za rok 2018

Závery k súhrnnej účtovnej závierke sa primerane riadia špecifikovanými... účtovnými závierkami (ak sa uplatňuje koncepcia verného zobrazenia účtovnej závierky); b) na to, aby účtovná závierka... zostavila účtovnú závierku Určenie zloženia ukazovateľov účtovnej závierky Zloženie ukazovateľov účtovnej závierky... účtovnej závierky úverových inštitúcií 10 Zmeny v zložení ročnej účtovnej závierky...

- Pri zostavovaní účtovnej závierky za polrok zohľadňujeme vysvetlenia ministerstva financií

2017? Aké znaky zostavovania účtovnej závierky prináša spoločný list Ministerstva financií ... štvrťročné rozpočtové výkazy, štvrťročné konsolidované účtovné závierky štátnych rozpočtových a samosprávnych inštitúcií ... postup zostavovania a predkladania ročných, štvrťročných účtovných závierok štátnych (obecných) rozpočtových a samosprávnych ... štvrťročné rozpočtové výkazníctvo, štvrťročné konsolidované účtovné závierky štátnych rozpočtových a samosprávnych inštitúcií...

Účtovné (finančné) výkazníctvo, ciele a zámery

Koncepcia, zostava účtovnej závierky a všeobecné náležitosti k nej

Účtovné výkazy sú jednotným systémom údajov o majetkovej a finančnej situácii organizácie a výsledkoch jej hospodárskej činnosti. Je zostavený v súlade so zavedenými formulármi založenými na účtovných údajoch (predpisy o účtovníctve „Účtovné výkazy organizácie“ (PBU 4/99), schválené nariadením Ministerstva financií Ruska zo 6. júla 1999 N 43n, - as novelizovaný 18. septembra 2006 N 115n). Údaje zo správ používajú externí používatelia na hodnotenie efektívnosti činností organizácie, ako aj na ekonomickú analýzu v rámci samotnej organizácie. Zároveň je nevyhnutný pre operatívne riadenie ekonomických činností a slúži ako východiskový podklad pre následné plánovanie. Hlásenie musí byť spoľahlivé a včasné. Mala by zabezpečiť porovnateľnosť vykazovaných ukazovateľov s údajmi za predchádzajúce obdobia.

Moderné účtovné (finančné) výkazníctvo by sa malo vyznačovať transparentnosťou a interpretovateľnosťou informácií o vlastnom kapitále, čo je podľa nášho názoru zabezpečené položkovým dekódovaním hlavných zložiek: základné imanie, emisné ážio, rezervný kapitál, ponechaný (reinvestovaný) zisk. Diferencované informácie o skutočne splatenom kapitáli umožňujú zakladateľom vypočítať cenu vlastného kapitálu, posúdiť mieru finančných rizík a finančnú páku. Dodatočné zvýšenie ukazovateľov si vyžaduje nielen súvahu, výkaz ziskov a strát, ale aj výkaz zmien kapitálu (napríklad časovo rozlíšené dividendy z kmeňových a prioritných akcií). Očakáva sa, že dodatočné informácie o vlastnom kapitáli budú prezentované v súlade s požiadavkami IFRS. Z hľadiska zverejňovania záväzkov organizácie je potrebné zoskupiť kapitál financovaný tretími stranami vo forme externých zdrojov. Alokácia položiek dlhového financovania umožní nielen jasnejšie rozlišovať medzi vlastným a cudzím kapitálom, ale aj odhaliť mechanizmus obsluhy dlhových záväzkov a kontrolovať včasnosť, úplnosť a výplatu poskytnutých finančných prostriedkov. Zásadne dôležitým bodom pri štruktúrovaní záväzkov je ich rozlišovanie na krátkodobé a dlhodobé; zjednotenie poskytovateľov kapitálu v rámci súčasných záväzkov do štyroch skupín - obchodní partneri, orgány štátnej správy, personál a vyrovnania so zriaďovateľmi; Účasť investorov sa má odrážať v kontexte foriem financovania organizácie. Prezentovaný prístup k zverejňovaniu záväzkov v súvahe podľa minimálneho programu, avšak so zohľadnením dodatočných ukazovateľov (napríklad vo vysvetlivke), nám podľa nášho názoru umožní posúdiť rozsah dlhového financovania, optimálnosť o jeho zdrojoch, cene vypožičaného kapitálu a iných dôležitých finančných charakteristikách. Informácie uvedené v účtovných (finančných) výkazoch musia byť dostatočne jednoduché na interpretáciu. Tento cieľ nemožno dosiahnuť bez reformy systému účtovníctva a výkazníctva v súlade s IFRS. Podľa účtovných predpisov „Účtovná závierka organizácie“ (PBU 4/99), schválených nariadením Ministerstva financií Ruskej federácie zo dňa 6. júla 1999 č. 43n, „účtovné výkazy sú jednotným systémom údajov o majetkové a finančné postavenie organizácie a jej výsledky hospodárskej činnosti, zostavené na základe účtovných údajov v ustanovených formulároch.“

Účtovné výkazy sú jednotným systémom údajov o majetku, kapitáli, záväzkoch a finančných výsledkoch hospodárenia organizácie, ktorý sa generuje na základe účtovných údajov v schválených formulároch. Účtovné výkazy slúžia ako nástroj na plánovanie a sledovanie dosahovania ekonomických cieľov ekonomického subjektu, z ktorých hlavným je dosahovanie zisku, ako aj uchovávanie a zvyšovanie kapitálu. Zisk a kapitál, ich hodnota a zmeny sa premietajú do účtovnej závierky. Na základe ich údajov môžete:

Posúdiť finančnú situáciu potenciálnych partnerov;

Rozhodnite sa o uskutočniteľnosti a podmienkach podnikania s partnerom;

Vyhnite sa poskytovaniu úverov nespoľahlivým klientom;

Posúdiť uskutočniteľnosť nadobudnutia aktív (napríklad cenných papierov) konkrétnej organizácie;

Diagnostikovať bankrot atď.

Na základe frekvencie zostavovania sa rozlišuje medzi priebežnou účtovnou závierkou a ročnou závierkou.

Ročná účtovná závierka obsahuje tieto tlačivá: - súvaha (tlačivo č. 1);

- - výkaz ziskov a strát (tlačivo č. 2);

- - vysvetlivky k súvahe a výkazu ziskov a strát, ktoré zahŕňajú:

výkaz zmien základného imania (formulár č. 3);

výkaz peňažných tokov (formulár č. 4);

Príloha k súvahe (tlačivo č. 5);

vysvetľujúca poznámka.

Záverečná časť správy audítora vydaná na základe výsledkov povinného auditu účtovnej závierky.

Účtovné (finančné) výkazy v súlade s regulačnými požiadavkami na účtovníctvo a výkazníctvo sa vypracúvajú mesačne a predkladajú sa v súlade so stanoveným postupom štvrťročne alebo ročne na príslušné adresy (zriaďovatelia, štatistické a daňové úrady). Na základe výsledkov kvartálu sa zostavujú dve hlavné formy výkazníctva - súvaha (tlačivo č. 1) a výkaz ziskov a strát (tlačivo č. 2), na konci roka sa zostavuje výkaz vo všetkých tlačivá vrátane hlásenia o zmenách kapitálu (tlačivo č. 3) a hlásenia o peňažných tokoch (tlačivo č. 4). Prílohu k súvahe, pozostávajúcu z osvedčení, ktoré vysvetľujú hlavné položky formulárov č. 1 a 2, vypracúvajú organizácie podľa vlastného uváženia. Okrem toho sú súčasťou výkazov aj osobitné tlačivá o použití rozpočtových prostriedkov a tlačivá poskytované pre konkrétne odvetvia národného hospodárstva (železničná doprava, spoje). Kvalita vysvetliviek a prítomnosť správy audítora (ak je organizácia predmetom povinného auditu) sú veľmi dôležité, aby sa zabezpečila správna informatívnosť správy. Obsah vysvetlivky zákon neupravuje. Je determinovaná osobitosťami hospodárskej činnosti, jej zmenami v priebehu vykazovaného obdobia, vývojom nových druhov výroby, vstupom na nové trhy a pod. by sa malo určiť. To je zabezpečené jeho formálnou, aritmetickou a logickou kontrolou. V prvom rade je potrebné vo formulároch výkazov zvýrazniť tie položky, ktoré sú najvýznamnejšie, to znamená, že majú najväčší podiel na konečných ukazovateľoch a identifikovať potrebu ich spresnenia. Okrem toho sa odporúča zistiť, či organizácia legitímne zlyháva pri vypĺňaní určitých typických riadkov podávania správ. Napríklad súvaha nemusí zdôrazňovať ziskové využitie majetku, ale formulár č. 2 uvádza významný príjem z prenájmu majetku alebo v podniku, kde prebieha výrobný proces; v súvahe sa nezobrazuje „Dlhodobý majetok“ a chýbajú údaje o podsúvahovom účtovaní dlhodobého majetku, t. j. prenajatého. 25Druhým stupňom overovania je aritmetika, t. j. kontrola správnosti podrobnosti a agregácie ukazovateľov, ako aj správnosti vyplnenia všetkých formulárov hlásenia (rovnaké údaje vo všetkých formulároch atď.). Osobitné miesto v chápaní obsahu výkazníctva má jeho výklad v závislosti od prijatej účtovnej politiky, najmä od akceptovaných foriem oceňovania a odpisovania majetku, skutočnosti evidencie majetku (napríklad pri lízingových operáciách - po úplnom zaplatení alebo po uvedení do prevádzky) a uznanie pred - presunmi a výdavkami. Tretia etapa je spojená s logickým overovaním. V tejto fáze analytik, berúc do úvahy súčasnú ekonomickú situáciu, zisťuje, nakoľko možno dôverovať údajom interných a externých informácií o kvalite vyrábaných (predávaných) produktov (alebo služieb), príjmoch a výdavkoch analyzovaného podnikateľského subjektu, posúdenie kvalifikácie a bezúhonnosti jeho vedúcich a zamestnancov, stav účtovníctva a kontroly. Najmä v tejto fáze je potrebné oboznámiť sa s porovnávacími hárkami inventára dlhodobého a pracovného majetku. V praxi je absencia nezrovnalostí medzi skutočnou dostupnosťou zásob a zodpovedajúcimi účtovnými údajmi pre ich rôzne typy z dôvodu prirodzeného úbytku nemožná, rovnako ako úplná zhoda ich odpisov sa takmer zriedkavo zhoduje s normami prirodzeného úbytku. Absencia takýchto nezrovnalostí je signálom fiktívneho alebo nekvalitného inventára. Ďalším signálom, ktorý spôsobuje nedôveru k interným informáciám, je prudká odchýlka ziskovosti jednotlivých transakcií od priemernej úrovne v odvetví. Nedostatok pripomienok z vnútornej kontroly k skladovaniu majetku, ako aj k vykonávaniu transakcií súvisiacich s hlavnými a vedľajšími činnosťami, by mal spôsobiť opatrnosť. V procese logickej verifikácie zozbieraných informácií sa môžu objaviť ďalšie nezrovnalosti, napríklad v súvislosti s výškou niektorých druhov výrobných a distribučných nákladov, ktoré podkopávajú dôveryhodnosť informácií. Vo fáze logického overovania majú závery analytika prevažne predbežný charakter a úplne závisia od jeho kvalifikácie a skúseností v praktickom audite alebo audítorskej činnosti. Technika logického overovania je veľmi subjektívna a je takmer nemožné ju formalizovať. 26Konečnou fázou kontroly výkazov by mala byť úprava hodnoty majetku, bilančného zisku a výšky vlastného imania. Vykonanie takýchto úprav je objektívne nevyhnutné aj pri najprísnejšom dodržiavaní postupov účtovania a výkazníctva stanovených zákonmi a predpismi, ako aj pri generovaní externých informácií.

Federálny zákon z 21. novembra 1996 č. 129-FZ „O účtovníctve“ uvádza, že hlavnými cieľmi účtovníctva sú:

- * vytváranie úplných a spoľahlivých informácií o činnosti organizácie a jej majetkovom stave;

- * poskytovanie informácií nevyhnutných pre interných a externých používateľov účtovných výkazov na kontrolu dodržiavania legislatívy, obchodných transakcií a ich realizovateľnosti, prítomnosti a pohybu majetku a záväzkov, využívania materiálových, pracovných a finančných zdrojov v súlade so schválenými normami, štandardmi a odhady;

- * predchádzanie negatívnym výsledkom hospodárskej činnosti organizácie a zisťovanie vnútorných rezerv na zabezpečenie jej finančnej stability. Prezentácia informácií je dôležitou podmienkou zabezpečenia stability trhových vzťahov. Preto legislatívne akty o účtovníctve venujú kvalite týchto informácií veľkú pozornosť.

S rastúcou úrovňou požiadaviek na kvalitu informácií zo strany účastníkov trhu a regulačných orgánov majú zasa záujem aj podnikateľské subjekty o zdokonaľovanie interných informačných systémov, ktoré im umožnia získať povesť spoločností poskytujúcich kvalitné informácie. Navrhuje sa, aby sa základné údaje o hlavných prvkoch vykazovania akejkoľvek obchodnej organizácie (aktíva, záväzky, kapitál, výnosy, náklady a zisky) v súvahe zostavenej vo formáte finančného výkazníctva charakterizovali vo výške minimálnych požiadaviek predpísaných zákonmi a predpisov, ako aj vo forme doplňujúcich informácií, ktoré poskytne vedenie organizácie z vlastnej iniciatívy. Minimálna možnosť požadovaných údajov znamená najmä zverejňovanie informácií o aktívach, ktoré podporujú prevádzkové, finančné a investičné činnosti.

Vhodnosť zohľadnenia takýchto informácií v súvahe je daná potrebou kontrolovať súlad s paritou v úrovni návratnosti aktív, dôležitosťou sledovania rizika návratnosti kapitálu a porovnateľnými charakteristikami ziskovosti podnikania organizácie s ziskovosť organizácií zaradených do bezprostredného ekonomického priestoru (bezprostredné trhové prostredie). Pod kvalitatívnymi charakteristikami účtovnej závierky medzinárodné štandardy znamenajú atribúty, vďaka ktorým sú informácie užitočné pre používateľov. Patrí medzi ne relevantnosť (schopnosť využívať informácie na proaktívne rozhodnutia) a spoľahlivosť. Vhodnosť správ ovplyvňujú tieto faktory: včasnosť, relevantnosť, prediktívna hodnota a spätná väzba.

Včasnosť – prístup k informáciám, keď vznikne potreba používateľa. Ako ukazuje zahraničná prax, lehota na zverejnenie správ by nemala presiahnuť 6 mesiacov odo dňa jej vypracovania, inak nemá zmysel informácie využívať. V Rusku bol prijatý rovnaký termín na zverejňovanie správ.

Význam – všetky údaje, ktoré môžu mať významný vplyv na rozhodovanie používateľov informácií, musia byť premietnuté do reportingu. Prediktívna hodnota informácií spočíva v schopnosti určiť životaschopnosť organizácie v dlhodobom horizonte.

V súlade s článkami 165 a 264.1 rozpočtového zákonníka Ruskej federácie (Zhromaždené právne predpisy Ruskej federácie, 1998, č. 31, čl. 3823; 2007, č. 18, čl. 2117; č. 45, čl. 5424 2010, č. 19, čl. 2291, 2013, č. 19, čl. 2331, č. 52, čl. 6983, 2014, č. 43, čl. 5795, 2016, č. 27, čl. 4278), Články 21 a 23 federálneho zákona zo 6. decembra 2011 č. 402 -FZ „o účtovníctve“ (Zbierka právnych predpisov Ruskej federácie, 2011, č. 50, čl. 7344; 2013, č. 30, čl. 4084; 44, čl. 5631, odsek 5.2.21(1) Predpisov o Ministerstve financií Ruskej federácie, schválených nariadením vlády Ruskej federácie z 30. júna 2004 č. 329 (Zbierka Legislatíva Ruskej federácie, 2004, č. 31, čl. 3258; 2012, č. 44, čl. 6027), s cieľom upraviť rozpočtové účtovanie aktív a pasív Ruskej federácie, zakladajúcich subjektov Ruskej federácie a obcí, operácie, ktoré menia určené aktíva a pasíva, účtovníctvo štátnych (obecných) rozpočtových a samosprávnych inštitúcií a príprava rozpočtového výkazníctva, účtovné (finančné) výkazníctvo štátnych (obecných) rozpočtových a samosprávnych orgánov, objednávam:

Registračné číslo 46519

3. Ustanovenia tohto štandardu sa neuplatňujú:

a) pri zostavovaní a predkladaní účelového účtovného (finančného) výkazníctva vykazujúcimi subjektmi vrátane hospodárenia, ako aj daňového výkazníctva a výkazníctva zostavovaného na štátne štatistické sledovanie;

b) pri príprave a prezentácii všeobecného účtovného (finančného) výkazníctva vykazujúcimi subjektmi, ktoré v súlade s rozpočtovou legislatívou Ruskej federácie vykonávajú rozpočtové právomoci na vedenie rozpočtového účtovníctva a zostavovanie a predkladanie výkazov o rozpočte, s výnimkou vládnych inštitúcií , ak regulačné právne akty upravujúce účtovníctvo a zostavovanie účtovných (účtovných) závierok neustanovujú inak.

II. Pojmy a ich definície

4. Pojmy definované v iných regulačných právnych aktoch upravujúcich účtovníctvo a zostavovanie účtovných (účtovných) výkazov sa v tomto štandarde používajú v rovnakom význame, v akom sa používajú v týchto regulačných právnych aktoch.

5. V tomto štandarde sa termíny a definície používajú vo význame špecifikovanom nižšie.

Dátum zostavenia – dátum, ku ktorému sa zostavuje účtovná (účtovná) závierka za vykazované obdobie.

Vysvetlivky k účtovným (finančným) výkazom, ako aj k verejne zverejňovaným ukazovateľom účtovných (finančných) výkazov (ďalej len "Vysvetlivky") - systematizované a (alebo) jednotným spôsobom formalizované informácie, ktoré dopĺňajú informácie uvedené v správach, ktoré tvoria zostaviť účtovné (finančné) výkazy (ďalej len „výkazy“) vo forme slovného popisu verejne zverejňovaných ukazovateľov a (alebo) detailu informácií zverejnených v správach, ktoré tvoria účtovné (účtovné) výkazy.

Zverejňovanie informácií - odrážanie informácií (v hodnotových, prirodzených (číselných) pojmoch a (alebo) vo forme slovných popisov) v správach, ktoré tvoria účtovné (finančné) výkazy, vo vysvetlivkách, ako aj verejné zverejňovanie ukazovatele účtovných (finančných) výkazov.

III. Všeobecné požiadavky na účtovné (finančné) výkazníctvo

6. Cieľom účtovných (finančných) výkazov je prezentovať informácie potrebné pri ekonomických rozhodnutiach používateľov účtovných (finančných) výkazov:

a) o zdrojoch, rozdelení a použití finančných prostriedkov;

b) o spôsobe financovania činnosti vykazujúcej jednotky a zabezpečovania jej potrieb finančných prostriedkov;

c) o schopnosti vykazujúcej jednotky finančne podporovať svoju činnosť a vykonávať štátnu (obecnú) pôsobnosť (funkcie), vykonávať činnosť na výkon práce, poskytovať služby;

d) o finančnej situácii subjektu vykazovania a jej zmenách;

e) ďalšie informácie potrebné na posúdenie výsledkov činnosti účtovnej jednotky, a to aj vo vzťahu k nákladom na činnosť účtovnej jednotky, efektívnosti týchto činností, dosahovaným výsledkom a dodržiavaniu obmedzení ustanovených rozpočtovou legislatívou Slovenskej republiky. Ruská federácia.

Všeobecné účtovné (finančné) vykazovanie sa používa na predpovedanie objemu zdrojov potrebných na pokračovanie činností vykazujúcej jednotky, vrátane prognózovaných (odhadovaných) hodnôt zdrojov, ktorých prijatie (vytvorenie) sa očakáva v procese takýchto činností. , ako aj predpovedanie objemu rizík spojených s takýmito aktivitami a neistoty.

7. Na dosiahnutie týchto cieľov obsahujú účtovné (finančné) výkazy tieto informácie:

a) o majetku;

b) o povinnostiach;

c) o príjmoch;

d) o výdavkoch;

e) o peňažných tokoch;

f) dodatočné nefinančné informácie prezentované ako samostatné správy tvoriace účtovné (finančné) výkazy vrátane vysvetliviek k účtovným (finančným) výkazom alebo ako ich súčasť.

Účtovné (finančné) výkazy sa generujú na základe účtovných údajov.

8. V účtovnej (finančnej) závierke sa ukazovatele majetku a záväzkov, výnosy a náklady premietajú samostatne (podrobne), okrem prípadov, keď regulačné právne akty upravujúce účtovníctvo a zostavovanie účtovnej (účtovnej) závierky ustanovujú premietnutie takýchto ukazovatele zovšeobecnene - ukazovateľ aktív mínus pasíva, príjmy mínus výdavky.

Majetok, pre ktorý predpisy upravujúce účtovníctvo a zostavovanie účtovnej (účtovnej) závierky stanovujú tvorbu rezerv, sa v súvahe vykazujúcich subjektov premietajú po odpočítaní týchto rezerv.

Peňažné toky sa zohľadňujú vo výkaze peňažných tokov ako príjmy alebo výdavky finančných prostriedkov v súlade s požiadavkami tohto štandardu a inými predpismi upravujúcimi účtovníctvo a zostavovanie účtovných (finančných) výkazov.

9. Údaje z ročnej účtovnej (účtovnej) závierky sú potvrdené výsledkami inventarizácie majetku a záväzkov.

10. Účtovná (finančná) závierka vykazujúcej jednotky obsahuje ukazovatele všetkých jej štruktúrnych útvarov vrátane pobočiek a zastúpení bez ohľadu na ich umiestnenie.

11. Každá správa zahrnutá v účtovných (finančných) výkazoch, ako aj vysvetlivky, sa uvádza samostatne.

Okrem toho každý prehľad obsahuje nasledujúce informácie:

a) názov vykazujúcej jednotky;

b) stupeň zovšeobecnenia vykazovania: individuálne alebo konsolidované;

a) povaha reklasifikácie ukazovateľov vykazovania;

b) nákladové ukazovatele podliehajúce reklasifikácii ukazovateľov vykazovania;

c) dôvod preklasifikovania ukazovateľov vykazovania.

Ak reklasifikáciu ukazovateľov vykazovania za predchádzajúce vykazované obdobie nevykonala vykazujúca jednotka, potom vo vysvetlivkách vykazujúca jednotka uvedie:

dôvod, prečo nie sú preklasifikované ukazovatele vykazovania;

charakter úprav účtovných (finančných) ukazovateľov vykazovania, ktoré by sa vykonali v prípade reklasifikácie ukazovateľov vykazovania.

19. Úpravy porovnávacích informácií v súvislosti so zmenami účtovných metód účtovnej jednotky alebo opravy chýb sa vykonávajú spôsobom ustanoveným inými právnymi predpismi upravujúcimi účtovníctvo a zostavovanie účtovnej (účtovnej) závierky.

20. Všetky významné ukazovatele účtovných (finančných) výkazov odzrkadľujúce skupiny majetku, záväzkov a iných účtovných položiek sú prezentované samostatne.

Ukazovatele, ktoré sa svojím obsahom (funkčným, ekonomickým) odlišujú od ostatných, sa zverejňujú samostatne, okrem prípadov, keď premietnutie zovšeobecnených ukazovateľov neovplyvní významnosť informácií zverejnených v účtovnej (účtovnej) závierke.

Ukazovatele, ktorých zovšeobecnenie nemá vplyv na závažnosť informácií zverejnených v účtovnej (účtovnej) závierke, ale ktoré sú potrebné na spoľahlivú prezentáciu informácií o výsledkoch činnosti vykazujúcej jednotky, sú uvedené samostatne vo Vysvetlivkách. .

21. Pre všetky verejne zverejňované ukazovatele účtovnej (účtovnej) závierky vykazujúca jednotka zverejňuje porovnateľné informácie aspoň za jedno obdobné predchádzajúce obdobie, okrem prípadov, keď regulačné právne akty upravujúce účtovníctvo a zostavovanie účtovnej (účtovnej) závierky neustanovujú inak.

Ak sú k jednotlivým ukazovateľom účtovnej (účtovnej) závierky k dispozícii popisné (slovné) vysvetlivky, zverejňujú sa porovnateľné popisné informácie za predchádzajúce obdobie, ak je to potrebné, aby používatelia účtovnej (účtovnej) závierky týmto ukazovateľom rozumeli.

22. Pri verejnom zverejňovaní ukazovateľov účtovného (finančného) výkazníctva sa ukazovatele zostavené na základe účtovných údajov odlišujú od ostatných informácií o činnosti vykazujúcej jednotky tak, aby používatelia verejných účtovných (finančných) výkazov mohli tieto informácie odlíšiť od ďalšie informácie o činnosti vykazujúcej jednotky .

23. Verejne zverejnené účtovné (finančné) ukazovatele vykazovania sú prezentované v tisícoch, miliónoch alebo miliardách rubľov. Pre podrobnejšie informácie sa pri zostavovaní vysvetliviek uvádzajú ukazovatele účtovných (finančných) výkazov v iných merných jednotkách.

24. Medzi zverejnené ukazovatele účtovnej (finančnej) závierky účtovnej jednotky patria:

ukazovatele vyjadrené v súvahe, výkaze ziskov a strát, výkaze peňažných tokov, vysvetlivke;

výkaznícke ukazovatele, ktoré poskytujú porovnanie zákonom schválených ukazovateľov (rozhodnutím) o rozpočte a ukazovateľov plnenia rozpočtu;

Vysvetlenia.

Súvaha

25. Súvahové ukazovatele charakterizujú finančnú situáciu vykazujúcej jednotky k dátumu zostavenia účtovnej závierky. Súvahové ukazovatele sú prezentované na začiatku a na konci vykazovaného roka.

26. Aktíva a pasíva sú v súvahe rozdelené na dlhodobé (dlhodobé) a krátkodobé (obežné).

27. Majetok vykazujúcej jednotky je klasifikovaný ako krátkodobý, ak spĺňa aspoň jedno z nasledujúcich kritérií:

a) aktívum je určené na spotrebu, prevod (predaj) alebo konverziu na hotovosť (ostatné aktíva) do 12 mesiacov od dátumu vykazovania;

b) majetok je finančný majetok klasifikovaný v súlade s predpismi upravujúcimi účtovníctvo a zostavovanie účtovnej (účtovnej) závierky ako krátkodobý majetok;

c) aktívum predstavuje peňažné prostriedky alebo peňažné ekvivalenty (krátkodobé, vysoko likvidné investície, ktoré sú ľahko zameniteľné za známu sumu hotovosti a nepodliehajú významným rizikám zmien ich hodnoty, napríklad vklady na požiadanie), za predpokladu, že neexistujú žiadne obmedzenia na ich výmenu alebo použitie na splácanie záväzkov počas obdobia nepresahujúceho 3 mesiace po dátume vykazovania.

Obežný majetok zahŕňa zásoby, pohľadávky a iné aktíva, ktoré možno spotrebovať, previesť (predať) alebo premeniť na hotovosť do 12 mesiacov od dátumu zostavenia účtovnej závierky, a to aj vtedy, ak sa neočakáva, že budú počas tohto obdobia vyradené. Obežný majetok zahŕňa aj obežnú časť dlhodobého finančného majetku, to znamená časť dlhodobého finančného majetku účtovnej jednotky, ktorá je splatná do 12 mesiacov od dátumu vykazovania.

Všetok ostatný majetok vykazujúcej jednotky vrátane hmotného, nehmotného a finančného majetku je klasifikovaný ako dlhodobý.

28. Záväzok vykazujúcej jednotky sa klasifikuje ako krátkodobý, ak spĺňa aspoň jedno z týchto kritérií:

a) očakáva sa, že bude splatená do 12 mesiacov od dátumu vykazovania (aj keď pôvodná doba splácania presiahla 12 mesiacov);

b) záväzkom je finančný záväzok klasifikovaný v súlade s predpismi upravujúcimi účtovníctvo a zostavovanie účtovných (finančných) výkazov ako krátkodobý záväzok;

c) vykazujúca jednotka nemá bezpodmienečné právo odložiť splatenie záväzku najmenej o 12 mesiacov po súvahovom dni.

Povinnosti, ako sú časovo rozlíšené mzdy a iné časovo rozlíšené výdavky spojené s činnosťou vykazujúcej jednotky, účty splatné za dane, poplatky a iné povinné platby do rozpočtov všetkých úrovní rozpočtového systému Ruskej federácie (s výnimkou investičných daňových úľav poskytovaných spôsobom ustanoveným zákonom Ruská federácia, ktorých doba poskytovania presahuje 12 mesiacov od dátumu vykazovania) tvoria súčasť prevádzkového kapitálu používaného vykazujúcou jednotkou. Tieto záväzky sú klasifikované ako krátkodobé, aj keď sú splatné viac ako 12 mesiacov po súvahovom dni. Krátkodobé záväzky zahŕňajú aj aktuálny podiel dlhodobých záväzkov, to znamená časť dlhodobých záväzkov účtovnej jednotky, ktoré sú predmetom splatenia do 12 mesiacov po súvahovom dni.

Všetky ostatné záväzky vykazujúcej jednotky sú klasifikované ako dlhodobé.

29. Ak vykazujúca jednotka očakáva a má právo podľa podmienok zmluvy o financovaní predlžovať alebo refinancovať akýkoľvek záväzok na obdobie presahujúce aspoň 12 mesiacov od dátumu vykazovania, záväzok sa klasifikuje ako dlhodobý, aj keď je splatná v kratšom období. Ak vykazujúca jednotka nemá právo predlžovať alebo refinancovať záväzok, potom sa potenciál predĺženia alebo refinancovania takéhoto záväzku neberie do úvahy a záväzok sa klasifikuje ako krátkodobý.

30. Záväzok, ktorý vzniká v dôsledku porušenia podmienok zmluvy o financovaní zo strany vykazujúcej jednotky a ktorý je predmetom exekúcie na žiadosť veriteľa, sa klasifikuje ako krátkodobý, aj keď požiadavky veriteľa neumožňujú splnenie povinnosť do 12 mesiacov po súvahovom dni a ku dňu zostavenia účtovnej závierky nemala vykazujúca jednotka právo odložiť splnenie pohľadávky veriteľa na dobu dlhšiu ako 12 mesiacov po súvahovom dni.

Ak pred dátumom zostavenia účtovnej závierky alebo po dátume zostavenia účtovnej závierky, avšak pred dátumom schválenia účtovnej (účtovnej) závierky, má vykazujúca jednotka po dohode s veriteľom právo odložiť splatenie záväzku na obdobie končiace č. skôr ako 12 mesiacov po súvahovom dni, ak veriteľ nemá právo požadovať od vykazujúcej jednotky splnenie povinnosti do 12 mesiacov od súvahového dňa, takáto povinnosť sa klasifikuje ako dlhodobá.

31. Pri dlhových záväzkoch, ktoré sú v účtovnej (účtovnej) závierke klasifikované ako krátkodobé, zverejňuje účtovná jednotka informácie o nasledujúcich udalostiach, ktoré nastali medzi dňom, ku ktorému sa zostavuje účtovná závierka a dňom schválenia účtovnej (účtovnej) závierky:

a) refinancovanie na dlhodobé obdobie;

b) odstránenie porušenia zmluvy o dlhodobom financovaní;

c) získanie od veriteľa odkladu plnenia záväzkov na obdobie končiace najskôr 12 mesiacov po súvahovom dni.

32. Ukazovatele majetku vykazujúcich jednotiek sa zverejňujú na čistom základe, t. j. mínus akékoľvek akumulované odpisy odpisovateľného majetku, straty zo zníženia hodnoty, rezervy na zníženie hodnoty zásob a opravné položky k pochybným pohľadávkam.

33. Vo vysvetlivkách vykazujúca jednotka zverejňuje podrobné, významné informácie o majetku a záväzkoch, ktoré používatelia účtovnej (finančnej) závierky potrebujú na pochopenie finančnej situácie vykazujúcej jednotky.

34. Vo vysvetlivkách vykazujúca jednotka zverejňuje informácie o čistých aktívach. V prípadoch, keď čisté aktíva nepresahujú dolnú hranicu prípustných limitov stanovených súčasnou legislatívou Ruskej federácie, vysvetlenia dodatočne uvádzajú dôvody odchýlky od požiadaviek, ako aj akčný plán na normalizáciu ukazovateľov.

Výkaz ziskov a strát

35. Vyvážené zohľadňovanie výnosov a nákladov (premietnutie výnosov mínus príslušné výdavky) pri zverejňovaní ukazovateľov výkazu finančných výsledkov je povolené len v prípadoch ustanovených týmto štandardom a inými regulačnými právnymi aktmi upravujúcimi účtovníctvo a zostavovanie účtovnej (účtovnej) závierky. .

36. Pri spresnení ukazovateľov správy o finančnej výkonnosti vykazujúca jednotka zverejňuje podrobné informácie o príjmoch a výdavkoch za účtovné obdobie a za rovnaké obdobie predchádzajúceho roka, systemizované podľa stupňa ich významnosti vo vzťahu k finančnému výsledku účtovnej jednotky. vykazované obdobie.

Vysvetlivka a vysvetlivky

37. Okrem zverejnenia súvahových ukazovateľov, výkazov o finančnej výkonnosti a výkazov peňažných tokov je účtovná jednotka povinná vypracovať vysvetľujúcu poznámku k účtovnej (účtovnej) závierke.

Vysvetlivka k účtovnej (účtovnej) závierke účtovnej jednotky je usporiadaná a obsahuje tieto informácie:

a) informácie o mieste a právnej forme vykazujúceho subjektu;

b) informácie o zmenách názvu účtovnej jednotky v priebehu účtovného obdobia, ak k takýmto zmenám došlo;

c) zoznam hlavných regulačných právnych aktov upravujúcich činnosť vykazujúcej jednotky;

d) názov zriaďovateľa vykazujúcej jednotky a názov orgánu vykonávajúceho vonkajšiu štátnu (obecnú) finančnú kontrolu;

e) ak bol vykazujúci subjekt vytvorený na určité obdobie, potom údaj o dĺžke jeho činnosti;

f) informácie o hlavných činnostiach účtovnej jednotky, ďalšie informácie o činnosti účtovnej jednotky, ktoré sú nevyhnutné pre používateľov vykazovania na pochopenie finančnej situácie, finančných výsledkov činností a peňažných tokov účtovnej jednotky;

g) údaj, že prezentované ukazovatele účtovného (finančného) výkazníctva sú tvorené na základe regulačných právnych aktov upravujúcich účtovníctvo a prípravu účtovného (finančného) výkazníctva;

h) stručný popis hlavných ustanovení účtovnej politiky vrátane:

metódy posudzovania majetku, záväzkov, výnosov a nákladov, ktoré účtovná jednotka používa pri zostavovaní účtovnej (účtovnej) závierky v prípadoch, keď regulačné právne akty upravujúce účtovníctvo a zostavovanie účtovnej (účtovnej) závierky umožňujú účtovnej jednotke vybrať si jednu z viacerých akceptovateľných metód posudzovania aktíva, pasíva, príjmy a výdavky;

účtovné zásady uplatňované vykazujúcou jednotkou pri prvom uplatnení tohto štandardu a povaha takýchto rezerv;

informácie o odborných úsudkoch vykonaných v procese uplatňovania účtovných zásad a majúcich významný vplyv na výkonnosť účtovnej (finančnej) závierky (napríklad odborné úsudky o tom, či sú objekty klasifikované ako fixné aktíva alebo investičné nehnuteľnosti, či ide o zmluvy o prenájme dohody);

ostatné ustanovenia účtovnej politiky vykazujúcej jednotky potrebné na to, aby používatelia účtovnej (účtovnej) závierky pochopili jej finančnú situáciu, finančnú výkonnosť a peňažné toky;

i) informácie, ktorých zverejnenie vo vysvetlivkách k účtovnej (finančnej) závierke sa vyžaduje v súlade s týmto štandardom, inými regulačnými právnymi predpismi upravujúcimi účtovníctvo a zostavovanie účtovných (finančných) výkazov;

j) informácie o kľúčových zdrojoch neistoty v účtovných odhadoch vrátane kľúčových predpokladov o budúcich udalostiach a iných kľúčových zdrojov neistoty, pri ktorých existuje riziko, že v budúcom účtovnom období spôsobia významnú úpravu účtovnej hodnoty majetku a záväzkov, ako aj ako názov a účtovná hodnota takéhoto majetku a záväzkov voči . Takéto účtovné odhady zahŕňajú napríklad odhady spätne získateľnej sumy určitých tried nehnuteľností, strojov a zariadení, odhady vplyvu technologického zastarania na hodnotu zásob, odhady opravných položiek v súvislosti s budúcim výsledkom prebiehajúcich súdnych sporov;

k) informácie o výsledkoch plnenia plánu finančnej a hospodárskej činnosti vykazujúcej jednotky (odhad rozpočtu) alebo označenie názvu a miesta uverejnenia správy obsahujúcej takéto informácie;

l) informácie o výsledkoch plnenia štátnej (komunálnej) úlohy oznamovateľa alebo označenie názvu a miesta zverejnenia správy obsahujúcej tieto informácie;

m) ostatné finančné a nefinančné informácie potrebné pre používateľov účtovnej (finančnej) závierky na pochopenie finančnej situácie, finančnej výkonnosti a peňažných tokov vykazujúcej jednotky.

V. Prechodné ustanovenia tohto štandardu pri jeho prvom použití

38. Pri prvom použití tohto štandardu vykazujúca jednotka zverejňuje účtovné (finančné) ukazovatele vykazovania na svojom portáli na internetovej informačnej a telekomunikačnej sieti a (alebo) inom zdroji na internetovej informačnej a telekomunikačnej sieti.

39. Prezentáciu porovnateľných informácií za aspoň jedno predchádzajúce obdobie vykazovania v účtovných (finančných) výkazoch vytvorených pri prvom uplatnení tohto štandardu vykonáva vykazujúca jednotka v súlade so svojimi účtovnými zásadami uplatňovanými v období vykazovania.

40. Ak vykazujúca jednotka neprezentuje porovnateľné informácie za aspoň jedno predchádzajúce obdobie vykazovania v účtovnej (finančnej) závierke zostavenej pri prvom použití tohto štandardu, táto skutočnosť je uvedená vo vysvetlivkách.

_____________________________

* schválené nariadením Ministerstva financií Ruskej federácie z 25. marca 2011 č. 33n (zaregistrované na Ministerstve spravodlivosti Ruskej federácie dňa 22. apríla 2011, registračné číslo 20558), v znení nariadení ministerstva financií Ruskej federácie zo dňa 26.10.2012 č. 139n (registrovaný na Ministerstve spravodlivosti Ruskej federácie dňa 19.12.2012, registračné číslo 26195), zo dňa 29.12.2014 č. 172n (registrovaný na Ministerstve č. Spravodlivosť Ruskej federácie dňa 4. februára 2015, registračné číslo 35854), zo dňa 20. marca 2015. Číslo 43n (registrované na Ministerstve spravodlivosti Ruskej federácie dňa 1. apríla 2015, registračné číslo 36668), zo dňa 17. decembra , 2015 č. 199n (registrovaný na Ministerstve spravodlivosti Ruskej federácie 28. januára 2016, registračné číslo 40889), zo dňa 16. novembra 2016 č. 209n (registrovaný na Ministerstve spravodlivosti Ruskej federácie 15. decembra, 2016, evidenčné číslo 44741);

** schválené nariadením Ministerstva financií Ruskej federácie z 31. decembra 2016 č. 256n „O schválení federálneho účtovného štandardu pre organizácie verejného sektora „Koncepčný rámec pre účtovníctvo a výkazníctvo organizácií verejného sektora“ (registrovaný na Ministerstvo spravodlivosti Ruskej federácie dňa 27. apríla 2017, registračné číslo 46517);

Prehľad dokumentov

Bol schválený federálny účtovný štandard pre organizácie verejného sektora „Predkladanie účtovných (finančných) výkazov“. Používa sa pri príprave rozpočtových výkazov, účtovných (finančných) výkazov štátnych (obecných) rozpočtových a samosprávnych inštitúcií, počnúc výkazníctvom v roku 2018.

Norma najmä stanovuje povinné všeobecné požiadavky na minimálne zloženie a postup predkladania verejne zverejňovaných ukazovateľov účtovných (finančných) výkazov a ich vysvetlení, ktorých zverejnenie je povinné v súlade s ruskou legislatívou.

Štandard sa používa pri príprave individuálneho aj konsolidovaného výkazníctva na všeobecné účely. Jeho ustanovenia sa aplikujú súčasne s aplikáciou ustanovení federálneho účtovného štandardu „Koncepčný rámec pre účtovníctvo a výkazníctvo organizácií verejného sektora“.

Ustanovujú sa všeobecné požiadavky na vykazovanie, uvádza sa zloženie a obsah ukazovateľov účtovných (účtovných) výkazov, ktoré sú predmetom zverejňovania.

V dokumente je tiež uvedené, aké je vykazovacie obdobie, dátum vykazovania. Začiatok účtovného obdobia sa určuje pre účtovné jednotky, ktoré vznikli v priebehu účtovného roka, alebo ktorých druh bol v tomto čase zmenený.

Organizačná účtovná závierkaKapitola 13

Informácie o obchodných operáciách uskutočnených ekonomickým subjektom za určité obdobie sa sumarizujú v príslušných účtovných registroch a z nich sa v zoskupenej forme prenášajú do účtovných (účtovných) výkazov. V systéme regulačnej úpravy účtovníctva sa účtovná závierka považuje za sústavu ukazovateľov odrážajúcich majetkovú a finančnú situáciu organizácie k dátumu zostavenia účtovnej závierky, ako aj finančné výsledky jej činnosti za vykazované obdobie. Na druhej strane vykazované obdobie – Ide o obdobie, za ktoré musí organizácia zostaviť účtovnú závierku.

Tento postup sumarizácie účtovných informácií je potrebný predovšetkým pre samotnú organizáciu a je spojený s objasnením a v niektorých prípadoch aj úpravou ďalšieho priebehu jej finančnej a ekonomickej činnosti. Preto musí účtovná závierka identifikovať všetky skutočnosti, ktoré môžu ovplyvniť užívateľské hodnotenie informácií o stave majetku, finančnej situácii, ziskoch a stratách. Používateľmi takýchto informácií sú manažéri, zakladatelia, účastníci a vlastníci majetku organizácie.

Finančné výkazy je jednotný systém údajov o majetkovej a finančnej situácii organizácie a o výsledkoch jej hospodárskej a finančnej činnosti zostavovaný na základe účtovných údajov v ustanovených formulároch.. Princíp zostavovania a zverejňovania účtovnej závierky je jedným z definujúcich princípov, z ktorých vychádza účtovná metodika.

Koncepcia vykazovania a zverejňovania je základom systému národných účtovných štandardov vo väčšine ekonomických krajín. Toto ustanovenie predpokladá, že každá organizácia v tej či onej miere neustále potrebuje dodatočné zdroje financovania, ktoré sú dostupné najmä pre kapitálový trh. Potenciálnych investorov a veriteľov je možné prilákať len objektívnym informovaním o svojich finančných aktivitách prostredníctvom účtovných (finančných) výkazov.

Aké atraktívne sú zverejnené finančné výsledky a súčasná a budúca finančná kondícia organizácie, taká vysoká je pravdepodobnosť získania dodatočných zdrojov financovania. Potenciálnymi používateľmi účtovných (finančných) výkazov sú teda osoby, ktoré chcú investovať svoje dostupné prostriedky do akéhokoľvek podniku tretej strany. Ide im predovšetkým o jeho spoľahlivosť a prevádzkovú efektivitu. A ak v nich vykazované údaje vzbudia dôveru, kúpia organizáciu úplne, alebo sa uspokoja s jej podielom, alebo sa stanú investormi a veriteľmi. Účtovné (finančné) výkazníctvo je navrhnuté tak, aby pomohlo dosiahnuť tieto ciele, ktoré v zhustenej, koncentrovanej forme prezentuje spoľahlivé údaje o hlavných (významných) ukazovateľoch ekonomickej činnosti organizácie.

Účtovná závierka zostavená na základe pravidiel stanovených regulačnými aktmi o účtovníctve sa považuje za spoľahlivú a úplnú.

Organizácia musí pri zostavovaní účtovnej závierky zabezpečiť neutralitu informácií v nej obsiahnutých, t. j. jednostranné uspokojovanie záujmov niektorých skupín používateľov účtovnej závierky nad ostatnými je vylúčené.

13.1. Pojem a význam účtovnej závierky

Podľa bodu 6 PBU 4/99 „Účtovné výkazy organizácie“ „účtovné výkazy musia poskytovať spoľahlivý a úplný obraz o finančnej situácii organizácie, finančných výsledkoch jej činnosti a zmenách v jej finančnej situácii“.

U nás sa tradične používa pojem „účtovné výkazy“, čo potvrdzuje aj čl. 2 federálneho zákona „o účtovníctve“. Federálny zákon „o akciových spoločnostiach“ zároveň používa pojem „finančné výkazníctvo“.

Federálny zákon „O audítorských činnostiach“ už definuje vykazovanie podnikov a organizácií ako finančné (účtovné) vykazovanie kontrolovaných subjektov. Ako je zrejmé z týchto dokumentov, v súčasnosti neexistuje v ruskej legislatíve jasná definícia pojmu „účtovné výkazy“ alebo „účtovné výkazy“.

Preto sa pri prezentovaní problematiky v tejto kapitole budeme držať pojmu „účtovná účtovná závierka“.

Účtovná závierka organizácie je sústava ukazovateľov charakterizujúcich stav a výsledky jej práce za uplynulé obdobie; Ide v podstate o osobitný druh účtovného záznamu, ktorý je stručným výpisom z bežného účtovníctva, ktorý odráža súhrnné údaje o stave a výsledkoch činnosti organizácie za určité obdobie.

Účtovná závierka je spojivom medzi organizáciou a inými subjektmi na trhu. Navyše pri štúdiu účtovnej závierky subjekty trhových vzťahov sledujú rôzne ciele: obchodní partneri sa zaujímajú o informácie o schopnosti organizácie splácať svoje dlhy včas; investori - informácie o možnosti ďalšieho rozvoja organizácie, jej finančnej stabilite; Akcionárov znepokojuje trhová cena akcie, veľkosť a postup vyplácania dividend. Berúc do úvahy tieto ciele, treba mať na pamäti, že pri zostavovaní účtovnej závierky musí organizácia generovať dva súbory: skutočnú účtovnú závierku a výkazy predložené daňovým úradom. Vyššie uvedené osoby majú záujem o prvý súbor správ. Druhá sada okrem samotného výkazníctva obsahuje výpočty pre určité druhy daní platených organizáciou (daňové priznania) a rôzne certifikáty pre výpočty. Účtovné finančné výkazy sú hlavným informačným výsledkom generovaným na účtovných účtoch za uplynulý finančný rok a odzrkadľujúci konečný výsledok všetkých ekonomických činností organizácie za tento rok (obr. 13.1).

Ryža. 13.1. Schéma na generovanie účtovných (finančných) výkazovOrganizácia pôsobiaca na trhu má v závislosti od svojej veľkosti, odvetvia a organizačných a právnych foriem k dispozícii rôzne zdroje: majetok, pôdu, prácu. Tieto zdroje, investované vlastníkmi a vypožičanými investormi, smerujú k tvorbe fixného a pracovného kapitálu, ktorého účelom je obsluhovať výrobný proces, čo je priamym účelom vytvorenia organizácie.

Výsledkom ekonomického procesu organizácie je finančný výsledok, ktorý môže byť kladný (zisk) alebo záporný (strata). Absolútna hodnota tohto výsledku sa priamo odráža v hlavnej (hlavnej) forme účtovnej závierky - vo formulári č. 1 „Súvaha“ a postupnosti jej výpočtu a postupu tvorby – vo formulári č. 2 „Výkaz ziskov a strát “.

IN plánované administratívne hospodárstvo Hlavnými úlohami účtovníctva bol zber a spracovanie informácií pre vládu (ministerstvá a rezorty) a štatistické úrady. Organizáciu riadenia podniku vykonávali vyššie orgány - otázky plánovania, cenotvorby, materiálnej náhrady práce a iné boli „hore“ rozhodnuté a „zostúpené“ na výkon organizáciou direktívnym spôsobom. Organizácia bola považovaná len za samostatný článok v správe štátneho majetku a účtovníctvo poskytovalo informácie o jej bezpečnosti. Štát bol vlastníkom aj hlavným investorom organizácie. Hlavným účelom výkazníctva organizácie v týchto podmienkach bolo preto slúžiť ako prostriedok na overenie plnenia úloh vlády, správnosti časového rozlíšenia štátneho rozpočtu a úplnosti zberu štatistických informácií.

V rozvinutom trhové hospodárstvoúčtovníctvo má úplne iné funkcie. Je to spôsobené predovšetkým tým, že v trhových podmienkach sa mení vlastnícka štruktúra; po druhé, organizácia je nútená vykonávať svoje činnosti v podmienkach tvrdej konkurencie, ktorej prítomnosť si vyžaduje neustále monitorovanie trhových podmienok a starostlivé plánovanie činností. Po tretie, v moderných podmienkach sa formy, typy a podmienky financovania ekonomických aktivít menia: pri prakticky absencii rozpočtového financovania a vládnych pôžičiek musí organizácia vstúpiť do súťaže o úverové zdroje komerčných bánk, ako aj o prostriedky iných bánk. potenciálnych investorov.

Tieto faktory predurčujú potrebu subjektov trhu poskytovať zainteresovaným používateľom včasné a úplné informácie o výsledkoch svojej činnosti. A je prirodzené, že účelom organizácie predkladajúcej účtovnú závierku externým používateľom je predovšetkým získať dodatočné zdroje financovania. Zo skutočnosti Čo prezentovaných vo výkazoch často závisí budúcnosť organizácie.

Účtovná závierka je navrhnutá tak, aby vyhovovala všeobecným potrebám väčšiny používateľov, nevyžaduje sa však, aby poskytovala všetky informácie, ktoré používatelia môžu potrebovať na prijímanie ekonomických rozhodnutí. Účtovná závierka odráža predovšetkým finančné výsledky minulých udalostí. Zameranie reportingu na neobmedzený počet používateľov predurčilo potrebu identifikovať hlavné charakteristiky účtovných účtovných závierok, ktoré odrážajú najmä finančný stav a finančné výsledky organizácie.

Predmetom účtovníctva sú skutočnosti hospodárskej činnosti a obchodné transakcie. Pri ich zaznamenávaní a premietaní sa musí účtovník riadiť účtovnými štandardmi a použiť základné ustanovenia pre zostavenie účtovného systému.

Pri zostavovaní výkazov musia byť splnené požiadavky ustanovení regulačných dokumentov o účtovníctve týkajúce sa zverejňovania informácií v účtovnej závierke o zmenách účtovných zásad, ktoré mali významný vplyv na finančnú situáciu, o transakciách v cudzej mene, o peňažných tokoch alebo výsledky hospodárenia organizácie, o majetku, imaní, rezervách a záväzkoch, príjmoch a výdavkoch organizácie. Takéto zverejnenie môže organizácia uskutočniť zahrnutím relevantných ukazovateľov, tabuliek, prepisov priamo do formulárov finančného výkazníctva alebo do vysvetliviek.

Na informácie generované v prehľadoch sa vzťahujú tieto požiadavky:

súlad s vykazovaným obdobím– v Rusku sa vykazované obdobie (rok) zhoduje s kalendárom;

spoľahlivosť A úplnosť– všetky ukazovatele vyjadrené vo výkazoch musia byť podložené riadne vykonanými prvotnými dokumentmi a účtovnými záznamami a tieto ukazovatele musia plne odrážať všetky skutočnosti ekonomického života, ktoré sa udiali vo výkazovom roku;

podsekvencia– udržiavanie konzistentnosti obsahu a foriem finančných výkazov a ich vysvetlení;

neutralita– informácie obsiahnuté vo vygenerovanej účtovnej závierke musia mať znak neutrality (nezáujem konkrétnej osoby alebo skupiny osôb o ne);

porovnateľnosť– informácie uvedené v účtovnej závierke musia byť porovnateľné z hľadiska vykonávania manažérskej a finančnej analýzy a využívania ich výsledkov v procese riadenia;

správnosť dizajnu.

Účtovná závierka musí obsahovať ukazovatele výkonnosti všetkých pobočiek, zastúpení a iných divízií (vrátane tých, ktoré sú priradené k samostatným súvahám).

Aby sa zabezpečila porovnateľnosť účtovných údajov, zmeny v účtovných zásadách sa musia zaviesť od začiatku finančného roka. Ak neexistuje porovnateľnosť, údaje za obdobie predchádzajúce vykazovanému obdobiu podliehajú úprave. V tomto prípade by sme sa mali riadiť ustanoveniami platnými v súčasných predpisoch systému regulačnej regulácie účtovníctva v Ruskej federácii. Toto je metodická jednota vykazovaných ukazovateľov. Úprava s uvedením dôvodov a metodiky jej vykonania musí byť uvedená vo vysvetlivke k súvahe a výkazu ziskov a strát.

Ukazovatele o jednotlivých aktívach, záväzkoch, príjmoch, výdavkoch a obchodných transakciách by sa mali vo finančných výkazoch uvádzať oddelene, ak sú významné a ak bez ich znalosti zainteresovaných používateľov nie je možné posúdiť finančnú situáciu organizácie alebo finančné výsledky spoločnosti. jej činnosti.

V súlade s požiadavkami PBU 4/99 „Účtovná závierka organizácie“ nie sú v účtovnej závierke povolené zápočty medzi položkami aktív a pasív, položkami ziskov a strát, s výnimkou prípadov, keď takéto započítanie umožňuje príslušné účtovné ustanovenia.

Pri zostavovaní účtovnej závierky sa organizácia musí riadiť zásadami dostatočnosti a vecnosti informácií.

Pri premietaní údajov do účtovnej závierky je potrebné mať na pamäti, že ak sa v súlade s regulačnými dokumentmi pri výpočte ukazovateľ odpočíta od príslušných údajov alebo má zápornú hodnotu, potom je uvedený v zátvorkách (nekrytá strata; náklady na predaný tovar, výrobky, práce, služby, strata z predaja atď.).

Účtovná závierka musí byť zostavená v ruštine a v mene Ruskej federácie.

13.2. Zostavovanie formulárov finančného výkazníctva

Všetky organizácie bez ohľadu na formu vlastníctva, sebestačnosť aj rozpočet, sú povinné zostavovať účtovnú závierku na základe syntetických a analytických účtovných údajov.

Od 1. januára 2004 sa účtuje ročná účtovná závierka v súlade s vyhláškou Ministerstva financií Ruska zo dňa 22. júla 2003 č. 67n „O formách účtovných správ organizácií“ (ďalej len vyhláška č. 67n) v znení neskorších predpisov. Vyhláška Ministerstva financií Ruska z 18. septembra 2006. č. 116n obsahuje tieto formuláre:

Súvaha (tlačivo č. 1);

Výkaz ziskov a strát (formulár č. 2);

Výkaz zmien základného imania (formulár č. 3);

Prehľad peňažných tokov (formulár č. 4);

Príloha k súvahe (tlačivo č. 5);

Správa o účele použitia prijatých prostriedkov (formulár č. 6);

Vysvetlivka;

Audítorská správa.

K správe sú pripojené ďalšie informácie, ktoré odhaľujú určité aspekty finančných a ekonomických aktivít organizácie a pozostávajú zo samostatných certifikátov:

Zoznam organizácií dlžníkov;

Zoznam veriteľských organizácií;

Informácie o účtoch v cudzej mene v bankách alebo iných úverových inštitúciách pôsobiacich v Ruskej federácii av zahraničí;

Informácie o rubľových účtoch v bankách a iných úverových inštitúciách pôsobiacich na území Ruskej federácie.

Je potrebné poznamenať, že nové prístupy k zostavovaniu účtovnej závierky sú vyjadrené v odmietnutí štandardných foriem účtovných výkazov, t.j. z rovnakého súboru ukazovateľov o práci organizácie, bez ohľadu na typ činnosti, rozsah výroby. , právna forma a pod. Ako ukázala prax, štandardné formuláre boli pre niektoré organizácie z hľadiska množstva ukazovateľov nadbytočné, pre iné nedostatočné. V tomto ohľade existujú tri možné možnosti na generovanie účtovnej závierky s konvenčnými názvami: zjednodušená, štandardná a viacnásobná.

Zjednodušená verzia určené pre malé podniky a neziskové (okrem rozpočtových) organizácií. V tomto prípade do ročnej účtovnej závierky nie je zahrnutých niekoľko tlačív: výkaz zmien základného imania (tlačivo č. 3), výkaz peňažných tokov (tlačivo č. 4), príloha k súvahe (tlačivo č. 5 ). Pre neziskové organizácie sa odporúča dodatočne zahrnúť do výročnej správy aj správu o účele použitia prijatých prostriedkov (formulár č. 6).

Štandardná možnosť určené pre organizácie pôsobiace na komerčnej báze a patriace do skupiny stredných a veľkých organizácií. Táto možnosť zahŕňa zostavenie účtovnej závierky vo vzťahu k vzorom tlačív podľa vyhlášky č. 67n, ak ukazovatele uvedené v týchto vzorových tlačivách umožňujú dodržať všeobecné požiadavky na vykazovanie uvedené v PBU 4/99, ako aj požiadavky týkajúce sa zverejňovanie informácií obsiahnutých v účtovných predpisoch.

Viacnásobná možnosť určené pre komerčné organizácie patriace do skupiny najväčších podnikov a veľké organizácie s viacerými druhmi činností. V tomto prípade sa počet formulárov, ktoré tvoria účtovnú závierku, výrazne zvyšuje z viacerých dôvodov. Preto je vhodné namiesto jedného tlačiva č. 5 „Príloha k súvahe“ uvádzať ukazovatele jeho jednotlivých častí vo forme samostatných tlačív účtovnej závierky, prípadne uviesť časť charakterizujúcu výšku vynaložených nákladov. organizáciou ako príloha k formuláru č. 2 „Výkaz ziskov a strát“ .

Okrem toho z hľadiska zostavovania účtovnej závierky prichádza do úvahy aj štvrtá možnosť pre samostatnú kategóriu organizácií - akciové spoločnosti, ktorých cenné papiere sú obchodované na burze. Tieto organizácie okrem zostavovania oficiálnych účtovných závierok v súlade so stanovenými požiadavkami vypracúvajú správy aj s prihliadnutím na požiadavky IFRS a predkladajú ich organizátorovi obchodovania na trhu s cennými papiermi, investorom a iným záujemcom na svojich miestach. žiadosť.

Okrem toho sú účtovné závierky podľa frekvencie zostavovania rozdelené takto:

Priebežné účtovné závierky;

Mesačný reporting pripravený pre určitý typ organizácie;

Štvrťročné správy;

Ročná účtovná závierka.

Na základe miery zovšeobecnenia údajov výkazníctva sa rozlišujú účtovné výkazy primárne (zostavujú organizácie), konsolidované (zostavujú materské organizácie) a konsolidované (zostavujú organizácie vyššej úrovne na základe primárnych výkazov).

Organizácia môže daný zoznam výkazov použiť ako základ pre vývoj vlastných výkazov účtovníctva. Je dôležité, aby zároveň spĺňal všeobecné požiadavky kladené súčasnými predpismi na toto vykazovanie. Zoznam takýchto požiadaviek zahŕňa predovšetkým úplnosť, vecnosť, neutralitu, porovnateľnosť, porovnateľnosť atď.

Zloženie účtovných závierok rozpočtových organizácií určuje ministerstvo financií Ruska.

Tlačivá účtovných závierok organizácií, ako aj pokyny na postup pri ich vypĺňaní schvaľuje určené ministerstvo. Ostatné oddelenia, ktoré v rámci svojich právomocí upravujú účtovné postupy, schvaľujú formy účtovných závierok bánk, poisťovní a iných organizácií, ktoré nie sú v rozpore s nariadeniami Ministerstva financií Ruska.

Výročná správa organizácií v niektorých odvetviach sa výrazne líši od všeobecne uznávaných foriem výkazníctva, napríklad od výročnej správy poľnohospodárskych podnikov. Okrem piatich štandardných formulárov, ktoré vypĺňajú účtovníci všetkých ostatných organizácií, musí účtovné oddelenie poľnohospodárskeho sektora pripraviť a predložiť federálnym štatistickým úradom a ministerstvu poľnohospodárstva Ruska potrebný súbor špecializovaných formulárov na podávanie správ pre poľnohospodárstvo. podniky:

1) tlačivo č. 5-APK „Početný a mzdový fond zamestnancov poľnohospodárskych organizácií“;

2) formulár č. 7-APK „Hlásenie o predaji poľnohospodárskych produktov“;

3) formulár č. 8-APK „Správa o nákladoch hlavnej výroby“;

4) formulár č. 9-APK „Hlásenie o produkcii a nákladoch na rastlinnú výrobu“;

5) formulár č. 10-APK „Správa o cielenom financovaní“;

6) formulár č. 13-APK „Výroba a náklady na živočíšne produkty“;

7) formulár č. 15-APK „Prítomnosť zvierat“;

8) formulár č. 16-APK „Zostatok produktu“;

9) formulár č. 17-APK „Správa o poľnohospodárskych strojoch a energii“.

V agropriemyselnom komplexe sa špecializované formuláre používajú na získanie kompletnejších informácií o výrobe, nákladoch a predaji poľnohospodárskych produktov, počte zamestnancov, dostupnosti pôdy a zvierat v organizácii.

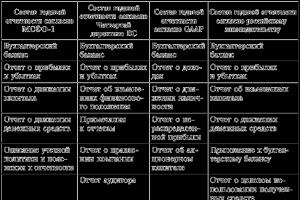

V každej krajine obsahujú finančné výkazy iný počet správ. Finančné výkazy podľa amerických štandardov (GAAP) teda pozostávajú z troch hlavných výkazov: súvaha, výkaz ziskov a strát a výkaz peňažných tokov. Okrem týchto formulárov spoločnosti často obsahujú aj výkaz nerozdeleného zisku a výkaz vlastného imania. V Spojenom kráľovstve sú finančné výkazy reprezentované súvahou, výkazom ziskov a strát, výkazom peňažných tokov a vysvetlivkou. Vo Francúzsku sa vykazovanie skladá zo súvahy, výkazu ziskov a strát a tabuľky financovania popisujúcej peňažné toky.

Z vyššie uvedených príkladov je zrejmé, že zloženie vykazovania v rôznych krajinách je podobné, keďže národné štandardy zohľadňujú požiadavky IFRS. IFRS najmä navrhujú zahrnúť do vykazovania: súvahu, výkaz ziskov a strát, výkaz peňažných tokov, výkaz kapitálových tokov, popis účtovných zásad, vysvetlivky k výkazom. IFRS 1 „Prezentácia účtovnej závierky“ upravuje spolu so štruktúrou a obsahom výkazov aj všeobecné požiadavky na zverejňovanie informácií, stanovuje pravidlá ich tvorby a zoznam požadovaných informácií pre každú správu s výnimkou cash flow. vyhlásenie. Posledne uvedené je predmetom IFRS 7 „Výkaz o peňažných tokoch“.

V Európskom spoločenstve bolo vypracovaných a prijatých niekoľko smerníc týkajúcich sa otázok podávania správ a auditu. Štvrtá smernica prijatá v roku 1978 sa zaoberá obsahom ročných účtovných závierok spoločností. Skúma všeobecný metodický základ pre výkazníctvo spoločností v členských krajinách EÚ a poskytuje alternatívne možnosti pre súvahu a výkaz ziskov a strát.

Podľa štvrtej smernice výročná správa obsahuje súvahu, výkaz ziskov a strát a poznámky k účtovnej závierke. Okrem toho dokument poskytuje dva formáty pre súvahu a štyri formáty pre výkaz ziskov a strát. Smernica prikladá veľký význam vysvetleniam, ktoré poskytujú informácie, ktoré dešifrujú jednotlivé položky vykazovania. Načrtáva metódy tvorby a hodnotenia finančných ukazovateľov. Spolu s výkazmi sú európske spoločnosti povinné predložiť aj správu predstavenstva spoločnosti, ktorá obsahuje informácie o významných udalostiach týkajúcich sa spoločnosti, ktoré sa udiali po skončení finančného roka, o predpokladanom vývoji spoločnosti, o aktivitách v oblasti výskumu a vývoja. Smernica zároveň ustanovuje predloženie správy audítora, ak podľa národnej legislatívy výročné správy podliehajú zverejneniu.

Porovnanie zloženia výročnej správy podľa IFRS, smerníc EÚ, amerických štandardov (GAAP) a ruských štandardov je uvedené v tabuľke.

TabuľkaPorovnanie zloženia ročných účtovných závierok v ruskej a medzinárodnej praxi

Je potrebné poznamenať, že na rozdiel od ruského spravodajstva, ktoré je prísne regulované regulačnými aktmi, medzinárodné normy a národné normy západných krajín určujú iba všeobecnú formu a poradie usporiadania článkov a všeobecné požiadavky na zverejňovanie informácií.

Reporting poskytuje pohľad na štyri aspekty aktivít organizácie:

Majetková a finančná situácia organizácie z dlhodobého hľadiska – aká je organizácia stabilná, či je strategicky výhodné do nej investovať a mať partnerstvá;

Finančné výsledky – či organizácia funguje ziskovo alebo nerentabilne;

Zmeny vo vlastnom imaní - zmena čistého majetku organizácie v dôsledku všetkých faktorov vrátane vkladu kapitálu, jeho výberu, výplaty dividend, tvorby zisku alebo straty;

Likvidita organizácie je prítomnosť voľnej hotovosti ako najdôležitejšieho prvku stabilnej prebiehajúcej práce z hľadiska rytmu práce s protistranami.

Prvý aspekt činnosti sa odráža v súvahe: aktívna strana súvahy dáva predstavu o majetku organizácie, pasívna strana dáva predstavu o štruktúre zdrojov jej finančných prostriedkov. Druhý aspekt je prezentovaný vo výkaze ziskov a strát - všetky príjmy a výdavky organizácie za vykazované obdobie v určitých zoskupeniach sú prezentované v tejto forme. Pri pohľade na formulár v priebehu času môžete pochopiť, ako efektívne organizácia v priemere funguje.

Tretie hľadisko sa odráža vo výkaze zmien kapitálu, ktorý zobrazuje pohyb všetkých zložiek vlastného imania: schváleného a doplnkového kapitálu, rezervných a iných fondov, zisku a pod.

Štvrtý aspekt je určený skutočnosťou, že zisk a hotovosť nie sú to isté. Pre rytmus vyrovnania s veriteľmi nie je dôležitý zisk, ale dostupnosť finančných prostriedkov v požadovanom množstve a v správnom čase. Určitú charakteristiku toho dáva výkaz peňažných tokov. Posledný formulár je najťažší na zostavenie a interpretáciu, tvorí však spolu so súvahou a výkazom ziskov a strát minimálny súbor výkazov odporúčaných na zverejnenie medzinárodnými účtovnými štandardmi. Zverejňovanie informácií o zdrojoch finančných prostriedkov komerčnej organizácie a pokyny na použitie týchto finančných prostriedkov vo finančných výkazoch nie je novou úlohou pre Rusko a pre celú globálnu ekonomickú komunitu.

Výkaz peňažných tokov je dynamická správa, ktorá pomocou metód súvahových súhrnov určitých obchodných transakcií za vykazované obdobie vysvetľuje prílev a odlev reálnych finančných aktív. V porovnaní so súvahou a výkazom ziskov a strát je zameraný na sprístupnenie externých používateľov účtovnej závierky dodatočných informácií o finančnej situácii organizácie, ktoré nie je možné priamo ani nepriamo získať z iných zložiek výkazov.

Výkaz cash flow reprodukuje obrat fyzického kapitálu organizácie v jeho najlikvidnejšej forme – peňažný kapitál vo forme tej časti finančných zdrojov organizácie, ktorá má univerzálnu a všeobecne uznávanú formu v platobných transakciách – peňažnú formu.

Odovzdávaniu tlačív ročných účtovných závierok predchádza množstvo prípravných prác. Jeho obsah určuje potrebu potvrdiť súlad účtovných údajov so skutočnou dostupnosťou majetku a zdrojmi jeho vzniku. Ročná súvaha sa preto vyznačuje vyššou spoľahlivosťou v porovnaní so súvahami predkladanými v priebehu roka, keďže základom prípravných prác je inventarizácia všetkých druhov ekonomických aktív a ich zdrojov.

13.3. Konsolidovaná účtovná závierka

Konsolidovaná účtovná závierka je kombináciou výkazov dvoch alebo viacerých organizácií, ktoré sú v určitých právnych, finančných a ekonomických vzťahoch.

Pod konsolidovanej účtovnej závierky sú systematické informácie odzrkadľujúce finančnú situáciu, finančnú výkonnosť a zmeny vo finančnej situácii organizácií, iných organizácií, zahraničných organizácií posudzovaných na účely zostavovania týchto výkazov ako jeden ekonomický subjekt v súlade s IFRS.

Potreba konsolidácie je určená ekonomickou realizovateľnosťou. Podnikatelia často uprednostňujú namiesto jednej veľkej spoločnosti (holdingu) vytvorenie niekoľkých menších komerčných organizácií, ktoré sú právne úplne nezávislé. Vďaka tomu je možné dosiahnuť určitú úsporu na platbách daní z dôvodu fragmentácie a obmedzenia právnej zodpovednosti za záväzky. Okrem toho sa výrazne znižuje miera rizika pri podnikaní a dosahuje sa väčšia mobilita pri rozvíjaní nových oblastí kapitálových investícií.

Proces konsolidácie je nasledujúci. Skupina právne nezávislých, ale ekonomicky prepojených organizácií zostavuje konsolidovanú účtovnú závierku. V tomto prípade jedna z nich hrá dominantnú úlohu, a preto sa nazýva materská organizácia, zostávajúce organizácie zohrávajú podriadenú úlohu a nazývajú sa dcérske spoločnosti. Údaje z ich konsolidovaných výkazov poskytujú pohľad na finančnú situáciu a výkonnosť celej skupiny organizácií ako celku. Každá organizácia zároveň vedie účtovnú evidenciu vlastnej prevádzky a zostavuje ju vo forme vlastnej účtovnej závierky. Konsolidované výkazníctvo má teda dve funkcie:

1) nejde o podávanie správ právne nezávislej obchodnej organizácie. Účelom konsolidovaného výkazníctva nie je identifikovať zdaniteľný zisk, ale iba získať všeobecnú predstavu o činnosti skupiny organizácií;

2) konsolidácia nie je jednoduchým súhrnom rovnomenných článkov v účtovných závierkach skupinových organizácií. Transakcie medzi členmi podnikovej rodiny (t. j. členskými organizáciami skupiny) nie sú zahrnuté do konsolidovaných výkazov, ale vykazujú len aktíva a pasíva, výnosy a náklady z transakcií s tretími stranami.

Zostavovanie konsolidovaného výkazníctva sa vykonáva pomocou špeciálnych algoritmov založených na účtovných a výkazníckych údajoch členov skupiny. Akékoľvek vnútropodnikové transakcie sú identifikované a eliminované počas procesu konsolidácie.

Účtovná závierka dcérskej spoločnosti sa spája do konsolidovanej účtovnej závierky v týchto prípadoch:

1) ak materská organizácia vlastní viac ako 50 % akcií s hlasovacím právom JSC alebo viac ako 50 % základného imania LLC;

2) ak má materská organizácia možnosť určiť rozhodnutia prijaté dcérskou spoločnosťou v súlade s dohodou uzavretou medzi nimi;

3) ak má materská organizácia iné spôsoby určovania rozhodnutí, ktoré prijala dcérska spoločnosť.