Definitsioon

Raamatupidamine (finants)aruandlus– nende aruannete kasutajatele vajalik majanduslike otsuste tegemiseks majandusüksuse finantsseisundi kohta aruandekuupäeva seisuga, tema tegevuse finantstulemuse ja aasta rahavoogude kohta, mis on süstematiseeritud vastavalt «Raamatupidamise seaduses» kehtestatud nõuetele. ”, mis on esitatud kasutajasõbralikus standardvormingus (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikli 3 punkt 1, artikli 13 punkt 1.

Raamatupidamise (finants)aruannete koostamise sagedus

Majandusüksus peab koostama iga-aastased raamatupidamise (finants)aruanded (6. detsembri 2011. aasta föderaalseaduse N 402-FZ punkt 2, artikkel 13).

Raamatupidamise vahearuande (finants)aruande (aruandeperioodi kohta, mis on alla aasta) koostab majandusüksus juhtudel, kui õigusaktides, lepingutes, asutamisdokumentides või majandusüksuse omaniku otsustes on kehtestatud nende esitamise kohustus (p 4). , 6. detsembri 2011. aasta föderaalseaduse N 402 -FZ artikkel 13).

Raamatupidamise (finants)aruannete koostamine

Raamatupidamise vahearuanne (finants) koosneb bilansist ja finantstulemuste aruandest, kui seaduse, lepingute, asutamisdokumentide või majandusüksuse omaniku otsustega ei ole sätestatud teisiti (6. detsembri föderaalseaduse artikli 14 punkt 3). , 2011 N 402-FZ; lk 49 PBU 4/99).

Raamatupidamise aastaaruande (finants)aruannete koosseis sõltub majandusüksuse kategooriast:

- Üksikettevõtjad, samuti Venemaa Föderatsiooni territooriumil asuva välisriigi õigusaktide kohaselt asutatud organisatsiooni filiaalid, esindused või muud struktuuriüksused, kui nad vastavalt Vene Föderatsiooni maksualastele õigusaktidele hallata kulusid ja (või) muid maksuobjekte kindlaksmääratud õigusaktidega kehtestatud viisil - nad ei tohi koostada raamatupidamise (finants)aruandeid (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikli 6 punkt 2);

- väikeettevõtted, mittetulundusühingud, organisatsioonid, kes on saanud oma tulemuste uurimise, arendamise ja turustamise projektis osaleja staatuse vastavalt 28. septembri 2010. aasta föderaalseadusele N 244-FZ "Skolkovo innovatsioonikeskuse kohta " (välja arvatud allpool loetletud organisatsioonid ) – oskab koostada lihtsustatud raamatupidamise (finants)aruandeid (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikli 6 punkt 4);

muud organisatsioonid, sealhulgas organisatsioonid, kelle raamatupidamise (finants)aruannete suhtes kohaldatakse kohustuslikku auditit, elamuühistud, krediiditarbijate ühistud, mikrokrediidiorganisatsioonid, avaliku sektori organisatsioonid, erakonnad, nende piirkondlikud filiaalid või muud struktuuriüksused, advokatuurid, õigusbürood, juriidilised konsultatsioonid , advokaadibüroode kojad, notarikojad, mittetulundusühingud, mis on kantud 12. jaanuari 1996. aasta föderaalseaduse N 7-FZ artikli 13.1 lõikes 10 sätestatud välisagendi ülesandeid täitvate mittetulundusühingute registrisse. Mittetulundusühingute kohta" - peab koostama raamatupidamise (finants)aruanded üldisel viisil (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikkel 5, artikkel 6).

Lihtsustatud raamatupidamise aastaaruanne (finants) koosneb (Venemaa rahandusministeeriumi 2. juuli 2010. aasta korralduse punkt 6 N 66n):

eelarve;

bilansi, majandustulemuste aruande, vahendite sihtotstarbelise kasutamise aruande lisad, mis annavad vaid kõige olulisema teabe, mille teadmata ei ole võimalik hinnata organisatsiooni finantsseisundit või tegevuse majandustulemusi.

Üldine kord näeb ette raamatupidamise aastaaruannete (finantsaruannete) koostamise (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikli 14 punktid 1 ja 2; punktid 28–31 PBU 4/99):

eelarve;

finantstulemuste aruanne;

vahendite sihtotstarbelise kasutamise aruanne (ainult mittetulundusühingutele);

kapitali muutuste aruanne;

rahavoogude aruanne;

bilansi, majandustulemuste aruande, vahendite sihtotstarbelise kasutamise aruande lisad, mis annavad teavet, mille teadmata on võimatu hinnata organisatsiooni finantsseisundit või tegevuse majandustulemusi.

Raamatupidamise (finants)aruannete vormid

Aastaaruannete (finants)aruannete vormid kehtestatakse:

lihtsustatud raamatupidamise (finants)aruannete jaoks - Venemaa rahandusministeeriumi 2. juuli 2010. aasta korralduse N 66n lisa nr 5;

üldisel viisil koostatud raamatupidamise (finants)aruannete jaoks - Venemaa Rahandusministeeriumi 2. juuli 2010. aasta korralduse N 66n lisad nr 1 ja 2.

Raamatupidamise vahearuanded koostatakse vastavalt seaduses, lepingutes, asutamisdokumentides või majandusüksuse omaniku otsustes kehtestatud vormidele (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikli 14 punkt 3; punkt 49). PBU 4/99).

Raamatupidamise (finants)aruannete sisu

Paranduste tegemine raamatupidamise (finants)aruannetes

Finantsaruannetes paranduste tegemise reeglid on kehtestatud PBU 22/2010.

Raamatupidamise (finants)aruannete koostamise ja esitamise tunnused

Raamatupidamisaruanded (finants) loetakse koostatuks pärast seda, kui majandusüksuse juht on selle paberkandjal koopiale alla kirjutanud (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikkel 8, artikkel 13).

Raamatupidamise vahearuanded (finants) kinnitatakse seaduse, lepingute, asutamisdokumentide või majandusüksuse omaniku otsustega kehtestatud viisil (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikli 14 punkt 3; punkt 49). PBU 4/99).

Enamikul juhtudel peavad raamatupidamise (finants) aastaaruanded heaks kiitma ettevõtte kõrgeim juhtorgan ja mõnel juhul - kohustuslik avaldamine (6. detsembri 2011. aasta föderaalseaduse N 402-FZ artikkel 9, artikkel 13); LLC seaduse punkt 6, punkt 2, artikkel 33, AS-i seaduse § 11 lõige 1, artikkel 48 jne.

Ärisaladuse režiimi ei saa kehtestada seoses raamatupidamise (finants)aruannetega (6. detsembri 2011. aasta föderaalseaduse nr 402-FZ artikkel 11, artikkel 13).

Raamatupidamise (finants)aruannete koostamise ja esitamise tunnused:

juriidilise isiku ümberkorraldamisel - Art. 16 6. detsembri 2011. aasta föderaalseadus N 402-FZ;

juriidilise isiku likvideerimisel - Art. 17 6. detsembri 2011. aasta föderaalseadus N 402-FZ;

avaliku sektori organisatsioonide raamatupidamisaruannete (finants)aruannete koosseis, koostamise ja esitamise tunnused on kehtestatud eelarveseadustikuga, Venemaa rahandusministeeriumi 28. detsembri 2010. aasta korraldusega N 191n (föderaalmääruse artikli 14 punkt 4). 6. detsembri 2011. aasta seadus N 402-FZ);

Keskpanga raamatupidamisaruannete (finants)aruannete koosseis, koostamise ja esitamise tunnused on kehtestatud 10. juuli 2002. aasta föderaalseadusega N 86-FZ (6. detsembri 2011. aasta föderaalseaduse artikli 14 punkt 5). N 402-FZ).

Raamatupidamisaruannete (finants)aruannete esitamise aadressid ja tähtajad

Raamatupidamise vahearuanded (finants) esitatakse huvitatud isikutele seaduse, lepingute, asutamisdokumentide või majandusüksuse omaniku otsustega kehtestatud tähtaegade jooksul (6. detsembri 2011. aasta föderaalseaduse N 402- artikkel 3, artikkel 14). FZ; PBU 4/99 punkt 49).

Iga-aastased raamatupidamisaruanded (finants) esitavad kõik organisatsioonid (välja arvatud avaliku sektori organisatsioonid ja Vene Föderatsiooni keskpank):

riiklikule statistikaasutusele riikliku registreerimise kohas hiljemalt kolm kuud pärast aruandeperioodi lõppu Rosstati 31. märtsi 2014 korraldusega N 220 kehtestatud viisil. Koostatud raamatupidamise aastaaruande seadusliku koopia esitamisel ( finants)aruanded, mis kuuluvad kohustuslikule auditeerimisele, audiitori aruanne selle kohta, mis esitatakse koos selle aruandega või hiljemalt 10 tööpäeva jooksul auditiaruande kuupäevale järgnevast päevast arvates, kuid mitte hiljem kui aruandele järgneva aasta 31. detsembril. aruandeaasta (6. detsembri 2011. aasta föderaalseaduse N 402 -FZ artikli 18 punktid 1 ja 2);

organisatsiooni asukoha maksuhaldurile hiljemalt kolm kuud pärast aruandeaasta lõppu (Vene Föderatsiooni maksuseadustiku punkt 5, punkt 1, artikkel 23).

Vastutus raamatupidamise (finants)aruandluse valdkonna õigusaktide rikkumise eest

Maksuhaldurile raamatupidamise aastaaruannete (finants)aruannete esitamise tähtaja rikkumise eest määratakse rahatrahv art 1 punkti 1 alusel. Vene Föderatsiooni maksuseadustiku artikkel 126 200 rubla ulatuses. iga esitamata (hiljuti esitatud) raamatupidamise (finantsaruannete) vormi (komponendi) kohta. Samuti võidakse sellise organisatsiooni ametnikule määrata haldustrahv summas 300 kuni 500 rubla. artikli lõike 1 kohaselt. 15.6 Vene Föderatsiooni haldusõiguserikkumiste seadustik.

Riigi statistikaasutusele raamatupidamise aastaaruannete (finants)aruannete esitamise tähtaja rikkumise eest võib organisatsioonile määrata haldustrahvi artikli 1 alusel. Vene Föderatsiooni haldusõiguserikkumiste seadustiku punkti 19.7 alusel 3000 kuni 5000 rubla, sellise organisatsiooni ametnikule - 300 kuni 500 rubla.

Finantsaruandluse vormi mis tahes artikli (rea) moonutamine vähemalt 10 protsendi võrra toob ametnikele kaasa haldustrahvi summas 2 kuni 3 tuhat rubla, välja arvatud juhul, kui viga parandatakse ettenähtud viisil ( sealhulgas muudetud finantsaruannete esitamine) enne raamatupidamisaruannete kinnitamist Vene Föderatsiooni õigusaktidega kehtestatud viisil (Vene Föderatsiooni haldusõiguserikkumiste seadustiku artikkel 15.11).

Kust saada tasuta finantsaruandeid konkreetse ettevõtte kohta?

Organisatsioonide raamatupidamise (finants)aruanded kogub ja avaldab Rosstat. Veebisaidil on spetsiaalne jaotis, kust saate rohkem kui 2 miljoni Venemaa organisatsiooni finantsaruandeid; sisestage lihtsalt otsitava ettevõtte TIN.

Aruandlustööriistad

Venemaal on kõige populaarsemad raamatupidamisprogrammid 1C tooted.

Finantsaruannetel põhineva finantsanalüüsi jaoks on olemas tööriist "". Programm koostab valmis aruande ettevõtte finantsseisundi kohta, analüüsides peamisi finantsaruannete vorme: bilanssi ja finantstulemuste aruannet.

Venemaa aruandluse muutmiseks rahvusvaheliste standardite (IFRS) kohaselt koostatud aruandluseks on olemas veebiprogramm "".

Kas teil on endiselt küsimusi raamatupidamise ja maksude kohta? Küsige neilt raamatupidamisfoorumist.

Raamatupidamisaruanded (finantsaruanded): üksikasjad raamatupidajale

- Millele pöörata tähelepanu 2017. aasta raamatupidamise aastaaruannete koostamisel

Finantsaruannete koostamisel tehtud vead, mida saab vältida. Vale... kuupäev. Aruandlus on täidetud valesti Finantsaruanne peab sisaldama käsitsi kirjutatud allkirja... mis esitatakse möödunud perioodi raamatupidamise aastaaruande välistele kasutajatele. Seega ... kahjum)”, arvuta ümber jooksva aruandeaasta raamatupidamise võrdlusnäitajad ... vastavad. Finantsaruandluse näitajate seotus tähendab, et need näitajad...

- Maksu- ja raamatupidamisaruandluse näitajate lahknevus lihtsustatud maksusüsteemis: kuidas seda maksuhaldurile selgitada?

Volitus ja iga-aastane (finants)aruanne. Valdav enamus organisatsioone teeb seda...maksuametnikud koos dokumentidega (näiteks aastaaruanded). Soovitame selgitusi esitada... (finants)aruannetes. Raamatupidamise aastaaruanne koostatakse vastavalt nõuetele... makstakse lihtsustatud maksusüsteemi alusel ja raamatupidamise aastaaruanne." Soovitav on ära märkida lahknevuste põhjused... “lihtsustatud” maksu- ja raamatupidamise aastaaruannete lahknevused ei ole viga...

- Raamatupidamisaruanded – 2017: Rahandusministeeriumi soovitused

Raamatupidamisarvestuse pidamine ja finantsaruannete koostamine, mille on heaks kiitnud volitatud föderaalsed täitevorganid... kohustused on kohustuslikud enne iga-aastaste finantsaruannete koostamist (välja arvatud varad, inventar... töötajad." Finantsaruannetes avaldatud teabe olulisus Näitajad üksikute varade, kohustuste kohta.. .kasutatakse organisatsiooni finantsaruannete kasutajate otsuste tegemiseks.Organisatsiooni rahavood...

- Eelarve- ja raamatupidamisaruandlus: vastutus koostamise ja esitamise rikkumiste eest

Juhtum, kui asutus esitab ebausaldusväärseid eelarve(raamatupidamis)aruandeid, mis sisaldavad näitajate kerget moonutamist, ... Vene Föderatsiooni haldusõiguserikkumiste seadustik). Ebausaldusväärsete eelarve(raamatupidamis)aruannete esitamine, mis sisaldavad olulist näitajate moonutamist, ... et ebausaldusväärseks tunnistatud eelarve(raamatupidamise) aruannete olulist moonutamist mõistetakse kui (... vastutust ebausaldusväärsete eelarve(raamatupidamis)aruannete esitamise eest mis sisaldab näitajate suurt moonutamist, ...

- Raamatupidamise vahearuandlus on tühistatud!

Raamatupidamine. Üldreeglina peavad finantsaruanded andma tõese pildi... Üldreeglina peab raamatupidamisaruanne andma usaldusväärse esituse... /99 “Organisatsiooni raamatupidamisaruanded” Organisatsioon peab koostama vahearuande kuu aja kohta... organisatsiooni kohustus koostada vahearuanne kuu kohta. , kvartal, järk-järgult... raamatupidamisarvestuse ja finantsaruannete pidamine Vene Föderatsioonis, heaks kiidetud...

- Tüüpilised vead eelarve (raamatupidamise) aruandluse koostamisel

... eelarve ja raamatupidamise aruandluse vormide (allalaadimine) PUiO GIIS-is "Elektrooniline eelarve... ning eelarve- ja raamatupidamisaruandluse vormide esitamine GPUiO GIIS-i "Elektrooniline..." abil, kui kõik raamatupidamise aruandluse vormis sätestatud näitajad on kinnitatud. Juhend nr 33n ei ole... .. nimetatud vormide puudumine raamatupidamise aastaaruandes kuulub kajastamisele... riigi(valla)eelarveliste ja kvartaliaruannete koostamise ja esitamise kord.

- Peamised muudatused eelarveliste ja autonoomsete asutuste raamatupidamisaruannetes

Pearaamatupidaja peab allkirjastama raamatupidamise aruandluse vormid, mis sisaldavad planeeritud (prognoosi) ja... (või) raamatupidamisaruannete esitamist aabil, raamatupidamisdokumente, millel puudub... raamatupidamise aasta-, kvartaliaruannete koostamise, esitamise kord. riigi(valla)eelarve ja... riigi(valla)eelarve aasta- ja kvartaliaruannete koostamise ja esitamise kord ning...

- 2018. aasta finantsaruannete esitamise tunnused

Sealhulgas iga-aastased finantsaruanded. Avalikule... finantsaruandluse näitajate avalikustamisele kuuluvate finantsaruandluse näitajate koostise ja sisu teostab aruandekohustuslane pärast oma... raamatupidamise aastaaruande esitamist järgmistel põhimõtetel. Raamatupidamise aastaaruande koostamise põhimõtted Varalise isolatsiooni eeldamine Riigi (omavalitsuse) eelarve- ja... aasta- ja kvartaliaruannete koostamise ja esitamise eeldus...

- Eelarvelise asutuse raamatupidamise aastaaruannete audit

Oma finantsaruannete sõltumatu auditi läbiviimiseks. Raskus seisneb selles, et... finantsaruannete usaldusväärsuse, täielikkuse ja täpsuse jälgimine. Lisaks tänu...

- Muudatused finantsaruannetes

Finantsaruannete koostamise ja esitamise eeskirjad, eelkõige: 1) selgitasid... planeeritud (prognoosi) sisaldavate raamatupidamisaruannete vormide allkirjastamise korda ja... finantsaruannete koostamist ja (või) esitamist aaruannete abil. ... läbi aasta raamatupidamise aastaaruande koostamise ja nende näitajate kinnitamise eesmärgil). ...) asutused täiendavate finantsaruannete osana. Nüüd täidetakse see vorm...

- Ettevalmistus raamatupidamise aastaaruande koostamiseks

... (omavalitsuse) asutustel koostada finantsaruandluse blankette. Kaalutakse meetmeid, mida tuleb võtta... institutsioonide ettevalmistamisel finantsaruandluse vormide koostamiseks. Raamatupidamise (eelarve)arvestuse näitajad peavad... asutused, mis kajastuvad finantsaruannete vormidel. Raamatupidamise aruandluse näitajate moonutamiseks... riigi(omavalitsuse) eelarveliste ja autonoomsete... raamatupidamise aasta- ja kvartaliaruannete koostamise ja esitamise kord...

- Korrigeeritud finantsaruanded

Korrigeeritud finantsaruanded avalikustavad, et finantsaruanded asendavad algselt esitatud finantsaruandeid... ja korrigeeritud finantsaruannete koostamise aluseid.... Samal ajal parandati finantsaruannete...

- “Ühe akna” põhimõte iga-aastaste finantsaruannete puhul

2020, ei pea enam Rosstatile finantsaruandeid esitama, see on kohustuslik... Kui täna saab Rosstatist raamatupidamise aastaaruannete andmeid tasuta, siis... .2021. 2018. aasta majandusaasta (finants)aruannete esitamine. Sest see on uus... orel. Finantsaruannete esitamine Rosstatile. Rosstatile finantsaruannete esitamise kord ja tähtajad... koos majandusüksuse esindajatega. Finantsaruannete esitamine maksuhaldurile. Telli...

- Organisatsioonide 2018. aasta raamatupidamise aastaaruannete audit

Kokkuvõtliku raamatupidamise aastaaruande kohta järelduste tegemisel juhindutakse vastavalt täpsustatud... finantsaruannetest (kui rakendatakse raamatupidamisaruannete õiglase esituse kontseptsiooni); b) selleks, et raamatupidamisaruanne... koostada raamatupidamise aastaaruanne Raamatupidamise aastaaruande näitajate koosseisu määramine Krediidiasutuste raamatupidamisaruannete... raamatupidamisaruannete näitajate koosseis 10 Muudatused koosseisus aasta raamatupidamise aastaaruandest...

- Poolaasta raamatupidamisaruannete koostamisel võtame arvesse Rahandusministeeriumi selgitusi

2017? Milliseid raamatupidamise aastaaruannete koostamise tunnuseid on edasi antud Rahandusministeeriumi ühiskirjas ... kvartalieelarve aruanded, riigieelarveliste ja autonoomsete asutuste kvartaliaruannete koondaruanded ... aasta, kvartali raamatupidamise aastaaruande koostamise ja esitamise kord. riigi (omavalitsuse) eelarveliste ja autonoomsete ... kvartaalse eelarve aruandluse, riigieelarveliste ja autonoomsete asutuste kvartaalsete koondaruannete...

Raamatupidamine (finants)aruandlus, eesmärgid ja eesmärgid

Finantsaruannete kontseptsioon, koosseis ja üldised nõuded neile

Raamatupidamisaruanded on ühtne andmete süsteem organisatsiooni varalise ja finantsseisundi ning tema majandustegevuse tulemuste kohta. See on koostatud vastavalt kehtestatud vormidele, mis põhinevad raamatupidamisandmetel (Raamatupidamise eeskirjad "Organisatsiooni raamatupidamisaruanded" (PBU 4/99), kinnitatud Venemaa rahandusministeeriumi 6. juuli 1999. aasta korraldusega N 43n, - as muudetud 18. septembril 2006 N 115n). Aruandlusandmeid kasutavad väliskasutajad nii organisatsiooni tegevuse tulemuslikkuse hindamiseks kui ka organisatsiooni enda sees majandusanalüüsiks. Samas on see vajalik majandustegevuse operatiivjuhtimiseks ja on hilisema planeerimise lähtealuseks. Aruandlus peab olema usaldusväärne ja õigeaegne. See peaks tagama aruandlusnäitajate võrreldavuse eelmiste perioodide andmetega.

Kaasaegset raamatupidamislikku (finants)aruandlust peaks eristama omakapitali puudutava teabe läbipaistvus ja tõlgendatavus, mille tagab meie hinnangul põhikomponentide punkt-punktiline dekodeerimine: põhikapital, ülekurss, reservkapital, jaotamata. (reinvesteeritud) kasum. Diferentseeritud teave tegelikult sissemakstud kapitali kohta võimaldab asutajatel arvutada omakapitali hinda, hinnata finantsriskide ja finantsvõimenduse mõõtu. Näitajate täiendav tõus eeldab lisaks bilansile, kasumiaruandele ka kapitali muutuste aruannet (näiteks lihtaktsiate ja eelisaktsiate kogunenud dividendid). Täiendav teave omanikukapitali kohta esitatakse eeldatavasti kooskõlas IFRS-i nõuetega. Organisatsiooni kohustuste avalikustamise seisukohalt on vajalik kolmandate isikute poolt väliste allikate näol finantseeritud kapital grupeerida. Võlafinantseerimise kirjete jaotamine ei võimalda mitte ainult selgemalt eristada omakapitali ja laenukapitali, vaid ka paljastada võlakohustuste teenindamise mehhanismi ning kontrollida etteantud rahaliste vahendite õigeaegsust, täielikkust ja tasumist. Põhimõtteliselt oluline punkt kohustuste struktureerimisel on nende eristamine lühi- ja pikaajalisteks; kapitalipakkujate ühendamine kehtivate kohustuste raames nelja rühma - äripartnerid, valitsusasutused, personal ja arveldused asutajatega; Investorite osalus peaks kajastuma organisatsiooni finantseerimisvormide kontekstis. Esitatud lähenemine kohustuste avalikustamisel bilansis miinimumprogrammi järgi, kuid lisanäitajaid arvesse võttes (näiteks seletuskirjas) võimaldab meie hinnangul hinnata laenufinantseerimise ulatust, optimaalsust. allikatest, laenatud kapitali hinnast ja muudest olulistest finantsnäitajatest. Raamatupidamise (finants)aruannetes avaldatav teave peab olema piisavalt lihtne tõlgendamiseks. Seda eesmärki ei ole võimalik saavutada ilma raamatupidamis- ja aruandlussüsteemi reformimiseta vastavalt IFRS-ile. Vastavalt raamatupidamiseeskirjale “Organisatsiooni raamatupidamisaruanded” (PBU 4/99), mis on kinnitatud Vene Föderatsiooni rahandusministeeriumi 6. juuli 1999. aasta korraldusega nr 43n, on “raamatupidamisaruanded ühtne andmete süsteem organisatsiooni varaline ja finantsseisund ning selle majandustegevuse tulemused, koostatud raamatupidamisandmete alusel kehtestatud vormides.

Raamatupidamise aruanded on organisatsiooni majandustegevuse varade, kapitali, kohustuste ja finantstulemuste ühtne andmete süsteem, mis luuakse kinnitatud vormis raamatupidamisandmete põhjal. Raamatupidamisaruanded on tööriist majandusüksuse majanduslike eesmärkide saavutamise planeerimiseks ja jälgimiseks, millest peamine on kasumi teenimine, samuti kapitali säilitamine ja suurendamine. Kasum ja kapital, nende väärtus ja muutused kajastuvad raamatupidamise aastaaruandes. Nende andmete põhjal saate:

Hinnata potentsiaalsete partnerite finantsolukorda;

Tehke otsus partneriga äritegevuse teostatavuse ja tingimuste kohta;

Vältige laenu väljastamist ebausaldusväärsetele klientidele;

Hinnake konkreetse organisatsiooni varade (näiteks väärtpaberite) omandamise otstarbekust;

Pankroti diagnoosimine jne.

Koostamise sageduse alusel eristatakse vahearuannet ja aastaaruannet.

Raamatupidamise aastaaruanne sisaldab järgmisi vorme: - bilanss (vorm nr 1);

- - kasumiaruanne (vorm nr 2);

- - selgitused bilansile ja kasumiaruandele, mis sisaldavad:

kapitali muutuste aruanne (vorm nr 3);

rahavoogude aruanne (vorm nr 4);

Bilansi lisa (vorm nr 5);

seletuskiri.

Finantsaruannete kohustusliku auditi tulemuste põhjal välja antud audiitori järeldusotsuse viimane osa.

Raamatupidamise ja aruandluse regulatiivsete nõuete kohased raamatupidamise (finants)aruanded koostatakse igakuiselt ja esitatakse kehtestatud korras kord kvartalis või kord aastas vastavatele aadressidele (asutajad, statistika- ja maksuhaldurid). Kvartali tulemuste põhjal koostatakse kaks peamist aruandlusvormi - bilanss (vorm nr 1) ja kasumiaruanne (vorm nr 2), aasta lõpus koostatakse aruandlus kõigis vormid, sealhulgas kapitali muutuste aruanne (vorm nr 3) ja rahavoogude aruanne (vorm nr 4). Bilansi lisa, mis koosneb tõenditest, mis selgitavad vormide nr 1 ja 2 põhipunkte, koostavad organisatsioonid oma äranägemise järgi. Lisaks on aruandluses eelarvevahendite kasutamise erivormid ja konkreetsete rahvamajanduse sektorite (raudteetransport, side) jaoks ettenähtud vormid. Selgitava märkuse kvaliteet ja audiitori aruande olemasolu (kui organisatsioon on kohustusliku auditi objektiks) on väga olulised, et tagada aruandluse õige informatiivne sisu. Seletuskirja sisu ei ole seadusega reguleeritud. Selle määravad majandustegevuse iseärasused, selle muutused aruandeperioodil, uute tootmisliikide areng, uutele turgudele sisenemine jne. Aruandluse sisu silmas pidades on eelkõige oluline selle koostamise täielikkus ja täpsus tuleks kindlaks määrata. Selle tagab selle formaalne, aritmeetiline ja loogiline juhtimine. Esiteks on vaja aruandlusvormides esile tuua need üksused, mis on kõige olulisemad, st need moodustavad lõppnäitajates suurima osa, ning tuvastada nende täpsustamise vajadus. Lisaks on soovitatav kindlaks teha, kas organisatsioon jätab teatud tüüpilised aruandlusread õiguspäraselt täitmata. Näiteks ei pruugi bilansis esile tuua vara tulusat kasutamist, kuid vormil nr 2 on näidatud märkimisväärne tulu vara rentimisest või ettevõttest, kus toimub tootmisprotsess; bilansis ei kajastu “Põhivara” ning puuduvad andmed põhivara, s.o liisitud, bilansivälise arvestuse kohta. 25Kontrollimise teine etapp on aritmeetiline, s.o kontroll detailsuse õigsuse ja näitajate koondamise üle, samuti kõigi aruandlusvormide täitmise täpsuse üle (kõikidel vormidel samad andmed jne). Aruandluse sisu mõistmisel on eriline koht selle tõlgendamisel sõltuvalt vastuvõetud arvestuspoliitikast, eelkõige aktsepteeritud vara hindamise ja mahakandmise vormidest, vara registreerimise faktist (näiteks liisingutegevuses - pärast täielikku tasumist või pärast kasutuselevõttu) ja kajastamine enne – kolimised ja kulud. Kolmas etapp on seotud loogilise kontrollimisega. Selles etapis selgitab analüütik praegust majandusolukorda arvesse võttes välja, kui palju saab usaldada sise- ja välisinfo andmeid toodetud (müüdud) toodete (või teenuste) kvaliteedi, analüüsitavate tulude ja kulude kohta. majandusüksus, selle juhtide ja personali kvalifikatsiooni ja aususe hindamine, raamatupidamisarvestuse ja kontrolli seisukord. Eelkõige on selles etapis vaja tutvuda põhi- ja käibevara inventuuri võrdluslehtedega. Praktikas on lahknevuste puudumine varude tegeliku saadavuse ja nende erinevate tüüpide vastavate raamatupidamisandmete vahel loomuliku kao tõttu võimatu, nagu ka nende mahakandmiste täielik kokkulangevus langeb peaaegu harva kokku loomuliku kao normidega. Selliste lahknevuste puudumine on signaal fiktiivsest või madala kvaliteediga laoseisust. Teine signaal, mis tekitab siseteabe usaldamatust, on üksikute tehingute kasumlikkuse järsk kõrvalekalle selle valdkonna keskmisest tasemest. Ettevaatlikkust peaks tekitama sisekontrolli kommentaaride puudumine nii vara hoidmise kui ka põhi- ja kõrvaltegevusega seotud tehingute tegemise osas. Kogutud teabe loogilise kontrollimise käigus võidakse avastada muid ebakõlasid, näiteks teatud tüüpi tootmis- ja turustuskulude taseme osas, mis kahjustavad teabe usaldusväärsust. Loogilise kontrollimise etapis on analüütiku järeldused peamiselt esialgsed ja sõltuvad täielikult tema kvalifikatsioonist ja kogemusest praktilise auditeerimise või auditeerimistegevuse alal. Loogilise kontrollimise tehnika on väga subjektiivne ja peaaegu võimatu formaliseerida. 26Aruannete kontrollimise viimane etapp peaks olema vara väärtuse, bilansilise kasumi ja omakapitali suuruse korrigeerimine. Taoliste kohanduste tegemine on objektiivselt vajalik ka seaduste ja määrustega kehtestatud arvestus- ja aruandluskordade kõige rangemal järgimisel ning välisteabe genereerimisel.

21. novembri 1996. aasta föderaalseadus nr 129-FZ “Raamatupidamise kohta” sätestab, et raamatupidamise peamised eesmärgid on:

- * täieliku ja usaldusväärse teabe kujundamine organisatsiooni tegevuse ja selle varalise seisundi kohta;

- * raamatupidamisaruannete sise- ja väliskasutajatele vajaliku teabe edastamine, et jälgida õigusaktidest kinnipidamist, äritehinguid ja nende teostatavust, vara ja kohustuste olemasolu ja liikumist, materiaalsete, tööjõu- ja finantsressursside kasutamist vastavalt kinnitatud normidele, standarditele ja hinnangud;

- * organisatsiooni majandustegevuse negatiivsete tulemuste ennetamine ja sisemiste reservide väljaselgitamine selle finantsstabiilsuse tagamiseks. Teabe esitamine on turusuhete stabiilsuse tagamise oluline tingimus. Seetõttu pööravad raamatupidamist käsitlevad õigusaktid selle teabe kvaliteedile suurt tähelepanu.

Seoses turuosaliste ja reguleerivate asutuste infokvaliteedile esitatavate nõuete tõusuga on omakorda ka majandusüksused huvitatud sisemiste infosüsteemide täiustamisest, mis võimaldab neil omandada mainet kvaliteetset teavet pakkuvate ettevõtetena. Mis tahes äriorganisatsiooni aruandluse põhielementide (varad, kohustused, kapital, tulud, kulud ja kasum) põhiandmeid finantsaruandluse vormingus koostatud bilansis soovitatakse iseloomustada seadusega ettenähtud miinimumnõuete ulatuses ja määrused, samuti organisatsiooni juhtkonna poolt omal algatusel edastatud lisateabe kujul. Eelkõige tähendab minimaalselt nõutud andmete valik teabe avalikustamist tegevus-, finants- ja investeerimistegevust toetavate varade kohta.

Sellise teabe bilansis kajastamise otstarbekus on tingitud vajadusest kontrollida varade tootluse taseme pariteeti, kapitali tootluse riski jälgimise olulisust ja organisatsiooni äritegevuse kasumlikkuse võrdlevaid omadusi. vahetusse majandusruumi (vahetu turukeskkond) kuuluvate organisatsioonide kasumlikkus. Finantsaruannete kvalitatiivsete tunnuste all mõeldakse rahvusvaheliste standardite all atribuute, mis muudavad teabe kasutajatele kasulikuks. Nende hulka kuuluvad asjakohasus (võime kasutada teavet ennetavate otsuste tegemiseks) ja usaldusväärsus. Aruandluse asjakohasust mõjutavad järgmised tegurid: õigeaegsus, asjakohasus, prognoositav väärtus ja tagasiside.

Õigeaegsus – juurdepääs teabele, kui kasutaja vajadus tekib. Nagu välispraktika näitab, ei tohiks aruannete avaldamise periood ületada 6 kuud alates selle koostamise kuupäevast, vastasel juhul pole teavet mõtet kasutada. Venemaal on vastu võetud sama aruannete avaldamise tähtaeg.

Olulisus – aruandluses peavad kajastuma kõik andmed, mis võivad infokasutajate otsustusprotsessi oluliselt mõjutada. Teabe ennustav väärtus seisneb võimes määrata organisatsiooni elujõulisust pikemas perspektiivis.

Vastavalt Vene Föderatsiooni eelarveseadustiku artiklitele 165 ja 264.1 (Vene Föderatsiooni kogutud õigusaktid, 1998, nr 31, artikkel 3823; 2007, nr 18, art 2117; nr 45, art 5424 2010, nr 19, artikkel 2291, 2013, nr 19, artikkel 2331, nr 52, artikkel 6983, 2014, nr 43, artikkel 5795, 2016, nr 27, artikkel 4278), 6. detsembri 2011. aasta föderaalseaduse nr 402 -FZ "Raamatupidamise kohta" artiklid 21 ja 23 (Vene Föderatsiooni kogutud õigusaktid, 2011, nr 50, art 7344; 2013, nr 30, art 4084; Vene Föderatsiooni valitsuse 30. juuni 2004. aasta määrusega nr 329 kinnitatud Vene Föderatsiooni rahandusministeeriumi määruste nr 44, art 5631, alapunkt 5.2.21 lõige 1 (kogu Vene Föderatsiooni õigusaktid, 2004, nr 31, artikkel 3258; 2012, nr 44, artikkel 6027), et reguleerida Vene Föderatsiooni (Vene Föderatsiooni moodustavate üksuste) varade ja kohustuste eelarvearvestust ja vallad, nimetatud varasid ja kohustusi muutvad toimingud, riigi (omavalitsuse) eelarveliste ja autonoomsete asutuste raamatupidamisarvestus ning eelarvearuandluse koostamine, riigi (omavalitsuse) eelarveliste ja autonoomsete asutuste raamatupidamise (finants)aruandlus, tellin:

Registreerimisnumber 46519

3. Käesoleva standardi sätteid ei kohaldata:

a) aruandvate üksuste poolt sihtotstarbelise raamatupidamise (finants)aruandluse, sealhulgas juhtimisaruandluse, samuti maksuaruandluse ja riiklikuks statistiliseks vaatluseks koostatud aruandluse koostamisel ja esitamisel;

b) üldotstarbelise raamatupidamise (finants)aruandluse ettevalmistamisel ja esitamisel aruandvate üksuste poolt, kellel on vastavalt Vene Föderatsiooni eelarveseadustele eelarvepädevus pidada eelarvearvestust ning koostada ja esitada eelarvearuandlust, välja arvatud valitsus asutused, kui raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivad normatiivaktid ei sätesta teisiti.

II. Mõisted ja nende määratlused

4. Käesolevas standardis kasutatakse mõisteid, mis on määratletud teistes raamatupidamist ja raamatupidamisaruannete (finants)aruannete koostamist reguleerivates õigusaktides samas tähenduses, nagu neid kasutatakse käesolevates normatiivaktides.

5. Käesolevas standardis kasutatakse termineid ja määratlusi allpool määratletud tähenduses.

Aruandekuupäev - kuupäev, mil aruandeperioodi kohta koostatakse raamatupidamise (finants)aruanne.

Raamatupidamisaruannete (finants)aruannete, samuti raamatupidamise (finants)aruannete avalikult avalikustatud näitajate (edaspidi - Selgitused) selgitused - süstematiseeritud ja (või) ühtselt vormistatud teave, mis täiendab aruannetes esitatud teavet. koostama raamatupidamise (finants)aruandeid (edaspidi - aruanded) avalikult avalikustatud näitajate ja (või) raamatupidamise (finants)aruannet moodustavates aruannetes avaldatud teabe suulise kirjelduse vormis.

Teabe avaldamine - teabe kajastamine (väärtuses, loomulikes (numbrilistes) terminites ja (või) sõnaliste kirjelduste kujul) raamatupidamise (finants)aruande koostavates aruannetes, selgitustes, samuti teabe avalikustamine. raamatupidamise (finants)aruannete näitajad.

III. Üldnõuded raamatupidamise (finants)aruandlusele

6. Raamatupidamisaruannete (finants)aruannete eesmärk on esitada raamatupidamise (finants)aruannete kasutajate poolt majandusotsuste tegemisel vajalik teave:

a) rahaliste vahendite allikate, jaotamise ja kasutamise kohta;

b) aruandekohustuslase tegevuse rahastamise ja finantsressursside vajaduse rahuldamise viiside kohta;

c) aruandekohustuslase suutlikkuse kohta rahaliselt toetada oma tegevust ja täita riiklikke (omavalitsuslikke) volitusi (funktsioone), teostada tegevusi töö tegemiseks, teenuse osutamiseks;

d) aruandluse subjekti finantsseisundi ja selle muutuste kohta;

e) muu teave, mis on vajalik aruandekohustuslase tegevuse tulemuste hindamiseks, sealhulgas aruandekohustuslase tegevuse kulude, tegevuse tulemuslikkuse, saavutatud tulemuste ning riigieelarve õigusaktides sätestatud piirangute järgimise kohta. Venemaa Föderatsioon.

Üldotstarbelist raamatupidamisarvestust (finants)aruandlust kasutatakse aruandekohustuslase tegevuse jätkamiseks vajalike ressursside mahu prognoosimiseks, sealhulgas selliste tegevuste käigus eeldatavasti laekuvate (tekitavate) ressursside prognoositavate (hinnanguliste) väärtuste prognoosimiseks. , samuti selliste tegevustega seotud riskide ja määramatuste mahu prognoosimine.

7. Nende eesmärkide saavutamiseks sisaldavad raamatupidamise (finants)aruanded järgmist teavet:

a) varade kohta;

b) kohustuste kohta;

c) sissetulekute kohta;

d) kulude kohta;

e) rahavoogude kohta;

f) täiendav mittefinantsteave, mis esitatakse eraldi aruannetena, mis moodustavad raamatupidamise (finants)aruande, sealhulgas raamatupidamise (finants)aruande seletuskirja või osana.

Raamatupidamise (finants)aruanded koostatakse raamatupidamisandmete alusel.

8. Raamatupidamise (finants)aruannetes kajastatakse eraldi (detailselt) varade ja kohustuste, tulude ja kulude näitajaid, välja arvatud juhud, kui raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivad normatiivaktid näevad ette sellise kajastamise. näitajad üldistatult - varanäitaja miinus kohustused, tulud miinus kulud.

Varad, mille arvestust ja raamatupidamise (finants)aruannete koostamist reguleerivad regulatsioonid näevad ette reservide moodustamise, kajastatakse aruandekohustuslaste bilansis miinus need reservid.

Rahavoogusid kajastatakse rahavoogude aruandes raha laekumise või väljavooluna vastavalt käesoleva standardi ja muude raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivate eeskirjade nõuetele.

9. Raamatupidamise aastaaruande (finants)aruande andmeid kinnitavad varade ja kohustuste inventuuri tulemused.

10. Aruandluskohustuslase raamatupidamise (finants)aruanne sisaldab kõigi tema struktuuriüksuste, sealhulgas filiaalide ja esinduste näitajaid, sõltumata nende asukohast.

11. Iga raamatupidamise (finants)aruannetes sisalduv aruanne ja ka selgitused on eraldi nimetatud.

Lisaks sisaldab iga aruanne järgmist teavet:

a) aruandva üksuse nimi;

b) aruandluse üldistusaste: individuaalne või konsolideeritud;

a) aruandlusnäitajate ümberliigitamise olemus;

b) kulunäitajad, mille kohta aruandlusnäitajad ümberliigitatakse;

c) aruandlusnäitajate ümberliigitamise põhjus.

Kui aruandekohustuslane ei ole eelmise aruandeperioodi aruandlusnäitajate ümberliigitamist läbi viinud, märgib aruandekohustuslane selgitustes:

põhjus, miks aruandlusnäitajaid ümber ei klassifitseerita;

raamatupidamise (finants)aruandlusnäitajate korrigeerimiste olemus, mis tehakse aruandlusnäitajate ümberliigitamise korral.

19. Võrdlusandmete korrigeerimised seoses aruandekohustuslase arvestuspõhimõtete muudatustega või vigade parandused tehakse teiste raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivate õigusaktidega kehtestatud viisil.

20. Kõik olulised raamatupidamis- (finants)aruannete näitajad, mis kajastavad varade, kohustuste ja muude raamatupidamiskirjete rühmi, esitatakse eraldi.

Eraldi avalikustatakse oma sisult teistest erinevad näitajad (funktsionaalsed, majanduslikud), välja arvatud juhtudel, kui üldistatud näitajate kajastamine ei mõjuta raamatupidamise (finants)aruannetes avaldatava informatsiooni olulisust.

Näitajad, mille üldistamine ei mõjuta raamatupidamise (finants)aruannetes avaldatava teabe olulisust, kuid mis on vajalikud aruandekohustuslase tegevuse tulemuste kohta teabe usaldusväärseks esitamiseks, on eraldi välja toodud selgitustes. .

21. Kõikide avalikult avalikustatud raamatupidamise (finants)aruannete näitajate kohta avalikustab aruandekohustuslane võrreldava teabe vähemalt ühe sarnase eelneva perioodi kohta, välja arvatud juhud, kui raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivates normatiivaktides on sätestatud teisiti.

Kui raamatupidamise (finants)aruannete üksikute näitajate kohta on kirjeldavad (sõnalised) selgitused, avalikustatakse võrreldav kirjeldav teave eelmise perioodi kohta, kui raamatupidamisaruannete (finants)aruannete kasutajatel on vaja selliseid näitajaid mõista.

22. Raamatupidamise (finants)aruandluse näitajate avalikul avalikustamisel eristatakse raamatupidamisandmete alusel koostatud näitajad muust aruandekohustuslase tegevust puudutavast teabest selliselt, et avaliku raamatupidamise (finants)aruannete kasutajad saaksid sellist teavet eristada muu teave aruandekohustuslase tegevuse kohta.

23. Avalikult avalikustatud raamatupidamise (finants)aruandluse näitajad on esitatud tuhandetes, miljonites või miljardites rublades. Täpsema info saamiseks on Selgituste koostamisel raamatupidamisaruannete (finants)aruannete näitajad toodud teistes mõõtühikutes.

24. Majandusüksuse raamatupidamis- (finants)aruannete avalikustatud näitajad hõlmavad järgmist:

bilansis, kasumiaruandes, rahavoogude aruandes, seletuskirjas kajastuvad näitajad;

aruandlusnäitajad, mis võimaldavad võrrelda eelarve seadusega (otsusega) kinnitatud näitajaid ja eelarve täitmise näitajaid;

Selgitused.

Eelarve

25. Bilansi näitajad iseloomustavad aruandekohustuslase finantsseisundit aruandekuupäeva seisuga. Bilansi näitajad esitatakse aruandeaasta alguses ja lõpus.

26. Varad ja kohustused bilansis esitatakse jaotatuna pikaajalisteks (pikaajalisteks) ja lühiajalisteks (lühiajalisteks).

27. Aruandluskohustuslase vara liigitatakse lühiajaliseks, kui see vastab vähemalt ühele järgmistest kriteeriumidest:

a) vara on ette nähtud tarbimiseks, võõrandamiseks (müügiks) või rahaks konverteerimiseks (muud varad) 12 kuu jooksul pärast aruandekuupäeva;

b) vara on finantsvara, mis on klassifitseeritud vastavalt raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivatele määrustele lühiajaliseks varaks;

c) vara kujutab endast raha või raha ekvivalente (lühiajalisi väga likviidseid investeeringuid, mis on kergesti konverteeritavad teadaolevas summas rahaks ja mille väärtuses ei esine märkimisväärseid muutusi, näiteks nõudmiseni hoiused), tingimusel et nende vahetamisel või tagasimaksekohustuste kasutamisel ei ole piiranguid perioodiks, mis ei ületa 3 kuud pärast aruandekuupäeva.

Käibevara hulka kuuluvad varud, debitoorsed arved ja muud varad, mida on võimalik tarbida, võõrandada (müüa) või rahaks konverteerida 12 kuu jooksul pärast aruandekuupäeva, isegi kui nende realiseerimist sel perioodil ei eeldata. Käibevara hõlmab ka pikaajaliste finantsvarade lühiajalist osa, st seda osa (majandus)üksuse pikaajalistest finantsvaradest, mis tuleb tagasi maksta 12 kuu jooksul pärast aruandekuupäeva.

Kõik muud aruandekohustuslase varad, sealhulgas materiaalne, immateriaalne ja finantsvara, liigitatakse põhivaraks.

28. Aruandluskohustuslase kohustus liigitatakse lühiajaliseks, kui see vastab vähemalt ühele järgmistest kriteeriumidest:

a) see makstakse eeldatavasti tagasi 12 kuu jooksul pärast aruandekuupäeva (isegi kui esialgne tagasimakseperiood ületas 12 kuud);

b) kohustus on finantskohustus, mis on klassifitseeritud vastavalt raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivatele määrustele lühiajaliseks kohustuseks;

c) aruandekohustuslasel ei ole tingimusteta õigust kohustuse tagasimaksmist edasi lükata vähemalt 12 kuud pärast aruandekuupäeva.

Sellised kohustused nagu kogunenud palgad ja muud aruandekohustuslase tegevusega seotud kogunenud kulud, maksude, lõivude ja muude kohustuslike maksete tasumine Vene Föderatsiooni eelarvesüsteemi kõigi tasandite eelarvetesse (välja arvatud investeeringute maksusoodustused). sätestatud Vene Föderatsiooni seadusega kehtestatud viisil, mille pakkumisperiood ületab 12 kuud pärast aruandekuupäeva) moodustavad osa aruandva üksuse kasutatavast käibekapitalist. Need kohustused liigitatakse lühiajalisteks isegi siis, kui nende tasumise tähtaeg on rohkem kui 12 kuud pärast aruandekuupäeva. Lühiajalised kohustused sisaldavad ka lühiajalist osa pikaajalistest kohustustest, st osa ettevõtte pikaajalistest kohustustest, mis kuuluvad tagasimaksmisele 12 kuu jooksul pärast aruandekuupäeva.

Kõik muud aruandekohustuslase kohustused on liigitatud pikaajalisteks.

29. Kui aruandekohustuslane eeldab ja tal on finantseerimislepingu tingimuste kohaselt õigus kohustust pikendada või refinantseerida perioodiks, mis ületab 12 kuud pärast aruandekuupäeva, liigitatakse kohustus pikaajaliseks, isegi kui tähtaeg on lühem. Kui aruandekohustuslasel ei ole õigust kohustust pikendada või refinantseerida, siis sellise kohustuse pikendamise või refinantseerimise võimalust ei võeta arvesse ning kohustus liigitatakse lühiajaliseks.

30. Aruandekohustuslase poolt finantseerimislepingu tingimuste rikkumise tagajärjel tekkinud kohustus, mis kuulub võlausaldaja nõudel täitmisele, liigitatakse lühiajaliseks ka juhul, kui võlausaldaja nõuded ei näe ette finantseerimislepingu tingimuste täitmist. kohustus 12 kuu jooksul pärast aruandekuupäeva ja aruandepäeva seisuga ei olnud aruandekohustuslasel õigust võlausaldaja nõude täitmist edasi lükata rohkem kui 12 kuu võrra alates aruandekuupäevast.

Kui enne aruandekuupäeva või pärast aruandekuupäeva, kuid enne raamatupidamise (finants)aruannete kinnitamise kuupäeva, on aruandekohustuslasel kokkuleppel võlausaldajaga õigus kohustuse tagasimaksmist edasi lükata perioodiks, mis lõpeb nr. varem kui 12 kuud pärast aruandekuupäeva, tingimusel, et võlausaldajal ei ole õigust nõuda aruandekohustuslaselt kohustuse täitmist 12 kuu jooksul pärast aruandekuupäeva; selline kohustus liigitatakse pikaajaliseks.

31. Raamatupidamise (finants)aruannetes lühiajaliseks liigitatud võlakohustuste kohta avalikustab raamatupidamiskohustuslane informatsiooni järgmiste sündmuste kohta, mis toimusid aruandekuupäeva ja raamatupidamise (finants)aruannete kinnitamise kuupäeva vahel:

a) refinantseerimine pikaajaliseks perioodiks;

b) pikaajalise rahastamislepingu rikkumise kõrvaldamine;

c) võlausaldajalt kohustuste täitmise edasilükkamise saamine perioodiks, mis ei lõppe varem kui 12 kuud pärast aruandekuupäeva.

32. Aruandekohustuslaste varade näitajad avalikustatakse netopõhiselt, st miinus amortiseeritavate varade akumuleeritud kulum, allahindlused, varude allahindlusreservid ja ebatõenäoliselt laekuvate võlgade eraldised.

33. Selgitustes avalikustab aruandekohustuslane üksikasjaliku olulise teabe varade ja kohustuste kohta, mis on vajalik raamatupidamise (finants)aruannete kasutajatele aruandva üksuse finantsseisundi mõistmiseks.

34. Selgitustes avalikustab aruandekohustuslane teabe netovara kohta. Juhtudel, kui netovara ei ületa Vene Föderatsiooni kehtivate õigusaktidega kehtestatud lubatud piirmäärade alampiiri, avalikustatakse selgitustes lisaks nõuetest kõrvalekaldumise põhjused ning tegevuskava näitajate normaliseerimiseks.

Kasumiaruanne

35. Tulude ja kulude tasakaalustatud kajastamine (tulu kajastamine miinus vastavad kulud) on majandustulemuste aruande näitajate avalikustamisel lubatud ainult käesolevas standardis ja teistes raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivates õigusaktides sätestatud juhtudel. .

36. Majandustulemuste aruande näitajate täpsustamisel avalikustab aruandekohustuslane üksikasjalikud andmed aruandeperioodi ja eelmise aasta sama perioodi tulude ja kulude kohta, mis on süstematiseeritud vastavalt nende olulisuse astmele aruandeperioodi majandustulemuse suhtes. aruandlusperiood.

Seletuskiri ja selgitused

37. Lisaks bilansinäitajate, majandustulemuste aruannete ja rahavoogude aruannete avalikustamisele on aruandekohustuslane kohustatud koostama raamatupidamise (finants)aruande juurde seletuskirja.

Aruandekohustuslase raamatupidamise (finants)aruannete seletuskiri on esitatud korrektselt ja sisaldab järgmist teavet:

a) teave aruandva üksuse asukoha ja juriidilise vormi kohta;

b) teave majandusüksuse nime muutuste kohta aruandeperioodi jooksul, kui selliseid muudatusi tehti;

c) peamiste aruandekohustuslase tegevust reguleerivate normatiivaktide loetelu;

d) aruandekohustuslase asutaja ja välist riiklikku (omavalitsuslikku) finantskontrolli teostava organi nimi;

e) kui aruandekohustuslane on loodud teatud perioodiks, siis teave selle tegevuse kestuse kohta;

f) teave aruandva (majandus)üksuse põhitegevuse kohta, muu teave (majandus)üksuse tegevuse kohta, mis on oluline aruandluse kasutajatele (majandus)üksuse finantsseisundi, tegevuse finantstulemuste ja rahavoogude mõistmiseks;

g) märge selle kohta, et esitatud raamatupidamise (finants)aruandluse näitajad on moodustatud raamatupidamist ja raamatupidamise (finants)aruandluse koostamist reguleerivate normatiivaktide alusel;

h) arvestuspõhimõtete põhisätete lühikirjeldus, sealhulgas:

varade, kohustuste, tulude ja kulude hindamise meetodid, mida aruandekohustuslane kasutab raamatupidamise (finants)aruannete koostamisel juhtudel, kui raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivad õigusaktid võimaldavad aruandekohustuslasel valida ühe mitmest aktsepteeritavast hindamismeetodist varad, kohustused, tulud ja kulud;

arvestusmeetodid, mida aruandev (majandus)üksus käesoleva standardi esmakordsel rakendamisel kohaldas, ja selliste sätete olemus;

teave raamatupidamispõhimõtete rakendamise käigus tehtud professionaalsete otsuste kohta, millel on oluline mõju raamatupidamise (finants)aruannete toimimisele (näiteks professionaalsed hinnangud selle kohta, kas objektid liigitatakse põhivaraks või kinnisvarainvesteeringuks, kas lepingud on rendilepingud kokkulepped);

muud aruandekohustuslase arvestuspoliitika sätted, mis on vajalikud raamatupidamise (finants)aruannete kasutajatele tema finantsseisundi, finantstulemuse ja rahavoogude mõistmiseks;

i) teave, mille avalikustamine raamatupidamise (finants)aruannete seletuskirjas on nõutud vastavalt käesolevale standardile, muudele raamatupidamist ja raamatupidamise (finants)aruannete koostamist reguleerivatele normatiivaktidele;

j) teave raamatupidamishinnangute peamiste ebakindluse allikate kohta, sealhulgas peamised eeldused tulevaste sündmuste ja muude peamiste ebakindluse allikate kohta, mis võivad põhjustada varade ja kohustuste bilansilise maksumuse olulise korrigeerimise järgmisel majandusaastal, samuti selliste varade ja kohustuste nimetuse ja bilansilise maksumusena . Sellised arvestushinnangud hõlmavad näiteks hinnanguid teatud materiaalse põhivara liikide kaetava väärtuse kohta, hinnanguid tehnoloogilise vananemise mõju kohta varude väärtusele, hinnanguid eraldiste kohta seoses käimasolevate kohtuvaidluste tulevaste tulemustega;

k) teave aruandekohustuslase finants- ja majandustegevuse plaani täitmise tulemuste kohta (eelarveprognoos) või märge seda teavet sisaldava aruande nimetuse ja avaldamiskoha kohta;

l) teave aruandva subjekti riikliku (omavalitsuse) ülesande täitmise tulemuste kohta või märge seda teavet sisaldava aruande nimetuse ja avaldamiskoha kohta;

m) muu finants- ja mittefinantsteave, mis on vajalik raamatupidamisaruannete (finants)aruannete kasutajatele aruandva üksuse finantsseisundi, finantstulemuse ja rahavoogude mõistmiseks.

V. Käesoleva standardi üleminekusätted selle esmakordsel rakendamisel

38. Käesoleva standardi esmakordsel rakendamisel avalikustab aruandekohustuslane raamatupidamise (finants)aruandluse näitajad oma Interneti info- ja telekommunikatsioonivõrgu portaalis ja (või) muu Interneti info- ja telekommunikatsioonivõrgu ressursi.

39. Vähemalt ühe eelmise aruandeperioodi võrreldava teabe esitamine käesoleva standardi esmakordsel rakendamisel koostatud raamatupidamisaruannetes (finants)aruannetes toimub aruandekohustuslase poolt vastavalt aruandeperioodil kohaldatud arvestuspõhimõtetele.

40. Kui aruandekohustuslane ei esita käesoleva standardi esmakordsel rakendamisel koostatud raamatupidamisaruannetes (finants)aruannetes võrreldavat teavet vähemalt ühe eelneva aruandeperioodi kohta, näidatakse see asjaolu selgitustes.

_____________________________

* kinnitatud Vene Föderatsiooni Rahandusministeeriumi 25. märtsi 2011 korraldusega nr 33n (registreeritud Vene Föderatsiooni Justiitsministeeriumis 22. aprillil 2011, registreerimisnumber 20558), muudetud ministeeriumi korraldustega Vene Föderatsiooni rahandusdokument 26. oktoobril 2012 nr 139n (registreeritud Vene Föderatsiooni justiitsministeeriumis 19. detsembril 2012, registreerimisnumber 26195), 29. detsembril 2014 nr 172n (registreeritud Vene Föderatsiooni Justiitsministeeriumis Vene Föderatsiooni justiits 4. veebruaril 2015, registreerimisnumber 35854, kuupäev 20. märts 2015. nr 43n (registreeritud Vene Föderatsiooni Justiitsministeeriumis 1. aprillil 2015, registreerimisnumber 36668), 17. detsember , 2015 nr 199n (registreeritud Vene Föderatsiooni Justiitsministeeriumis 28. jaanuaril 2016, registreerimisnumber 40889), 16. novembril 2016 nr 209n (registreeritud Vene Föderatsiooni Justiitsministeeriumis 15. detsembril 2016, registreerimisnumber 44741);

** kinnitatud Vene Föderatsiooni Rahandusministeeriumi 31. detsembri 2016. aasta korraldusega nr 256n „Avaliku sektori organisatsioonide föderaalse raamatupidamisstandardi „Avaliku sektori organisatsioonide raamatupidamise ja aruandluse kontseptuaalne raamistik“ kinnitamise kohta (registreeritud Vene Föderatsiooni Justiitsministeerium 27. aprillil 2017, registreerimisnumber 46517);

Dokumendi ülevaade

Kinnitatud on avaliku sektori organisatsioonide föderaalne raamatupidamisstandard “Raamatupidamise (finants)aruannete esitamine”. Seda kasutatakse eelarvearuandluse, riigi (omavalitsuse) eelarveliste ja autonoomsete asutuste raamatupidamise (finants)aruandluse koostamisel alates aruandlusest 2018. aastal.

Eelkõige kehtestab standard kohustuslikud üldnõuded raamatupidamise (finants)aruannete ja nende selgituste avalikult avalikustatud näitajate miinimumkoostise ja esitamise korra kohta, mille avaldamine on Venemaa õigusaktide kohaselt kohustuslik.

Standardit rakendatakse nii individuaalse kui ka konsolideeritud üldotstarbelise aruandluse koostamisel. Selle sätteid kohaldatakse samaaegselt föderaalse raamatupidamisstandardi "Avaliku sektori organisatsioonide raamatupidamise ja aruandluse kontseptuaalne raamistik" sätete kohaldamisega.

Kehtestatakse aruandluse üldnõuded, loetletakse avalikustamisele kuuluvate raamatupidamis- (finants)aruannete näitajate koosseis ja sisu.

Samuti on dokumendis märgitud, mis on aruandeperiood, aruandekuupäev. Aruandeperioodi algus määratakse üksustele, mis on loodud aruandeaasta jooksul või mille tüüpi on sel hetkel muudetud.

Organisatsiooni finantsaruanded13. peatükk

Teave majandusüksuse poolt teatud aja jooksul tehtud majandustehingute kohta koondatakse vastavatesse raamatupidamisregistritesse ja kantakse neist grupeeritult üle raamatupidamise (finants)aruannetesse. Raamatupidamise regulatiivse regulatsiooni süsteemis käsitletakse raamatupidamisaruandeid kui näitajate süsteemi, mis kajastab organisatsiooni varalist ja finantsseisundit aruandekuupäeva seisuga, samuti selle tegevuse aruandeperioodi majandustulemusi. Omakorda aruandeperiood – See on periood, mille kohta organisatsioon peab koostama finantsaruanded.

See raamatupidamisteabe kokkuvõtte tegemise protseduur on vajalik ennekõike organisatsiooni enda jaoks ja on seotud tema finants- ja majandustegevuse edasise käigu selgitamise ja mõnel juhul kohandamisega. Seetõttu peavad finantsaruanded tuvastama kõik faktid, mis võivad mõjutada kasutajate hinnangut vara seisu, finantsolukorra, kasumi ja kahjumi teabele. Sellise teabe kasutajad on organisatsiooni vara juhid, asutajad, osalejad ja omanikud.

Finantsaruanded on ühtne andmete süsteem organisatsiooni varalise ja finantsseisundi ning tema majandus- ja finantstegevuse tulemuste kohta, mis on koostatud raamatupidamisandmete alusel kehtestatud vormides. Finantsaruannete koostamise ja avaldamise põhimõte on üks arvestusmetoodika aluseks olevaid defineerivaid põhimõtteid.

Aruandluse ja avaldamise kontseptsioon on enamiku majandusriikide riiklike raamatupidamisstandardite süsteemi aluseks. See säte eeldab, et iga organisatsioon vajab ühel või teisel määral pidevalt täiendavaid finantseerimisallikaid, mis on peamiselt kättesaadavad kapitaliturule. Potentsiaalseid investoreid ja võlausaldajaid on võimalik meelitada vaid neid oma finantstegevusest objektiivselt läbi raamatupidamise (finants)aruannete teavitades.

Kui atraktiivsed on avaldatud majandustulemused ning organisatsiooni praegune ja tulevane finantsseisund, nii suur on tõenäosus saada täiendavaid finantseerimisallikaid. Seega on raamatupidamisaruannete (finants)aruannete potentsiaalsed kasutajad isikud, kes soovivad investeerida oma olemasolevaid rahalisi vahendeid mis tahes kolmandast osapoolest ettevõttesse. Nad on eelkõige mures selle töökindluse ja töötõhususe pärast. Ja kui aruandlusandmed äratavad neis usaldust, ostavad nad organisatsiooni täielikult või on selle osaga rahul või saavad investoriteks ja võlausaldajateks. Nende eesmärkide saavutamiseks on loodud raamatupidamise (finants)aruandlus, mis koondatud, kontsentreeritud kujul esitab usaldusväärseid andmeid organisatsiooni majandustegevuse peamiste (oluliste) näitajate kohta.

Raamatupidamist reguleerivate õigusaktidega kehtestatud reeglite alusel koostatud raamatupidamisaruanded loetakse usaldusväärseks ja täielikuks.

Organisatsioon peab raamatupidamisaruannete koostamisel tagama selles sisalduva teabe neutraalsuse, st välistatud on mõne finantsaruannete kasutajate grupi huvide ühepoolne rahuldamine teiste ees.

13.1. Raamatupidamise finantsaruannete mõiste ja tähendus

PBU 4/99 “Organisatsiooni raamatupidamisaruanded” lõike 6 kohaselt peavad raamatupidamisaruanded andma usaldusväärse ja täieliku ülevaate organisatsiooni finantsseisundist, selle tegevuse finantstulemustest ja finantsseisundi muutustest.

Meie riigis kasutatakse traditsiooniliselt mõistet "raamatupidamisavaldused", mida kinnitab Art. Raamatupidamise föderaalseaduse artikkel 2. Samal ajal kasutatakse föderaalseaduses "Aktsiaseltside kohta" mõistet "finantsaruandlus".

Auditeerimistegevuse föderaalseadus määratleb ettevõtete ja organisatsioonide aruandluse juba auditeeritavate üksuste finants- (raamatupidamise) aruandlusena. Nagu nendest dokumentidest nähtub, ei ole praegu Venemaa õigusaktides selget mõistet "raamatupidamisaruanne" või "finantsaruanne" määratletud.

Seetõttu jääme selles peatükis küsimuste esitamisel kinni mõistest “raamatupidamise finantsaruanne”.

Organisatsiooni raamatupidamise finantsaruanded on näitajate süsteem, mis iseloomustab tema eelmise perioodi töö tingimusi ja tulemusi; Sisuliselt on see eritüüpi raamatupidamiskirje, mis on lühike väljavõte jooksvast raamatupidamisest, kajastades kokkuvõtlikke andmeid organisatsiooni teatud perioodi tegevuse seisu ja tulemuste kohta.

Raamatupidamise finantsaruanded on lüli organisatsiooni ja teiste turuüksuste vahel. Veelgi enam, finantsaruannete uurimisel on turusuhete subjektidel erinevad eesmärgid: äripartnerid on huvitatud teabest organisatsiooni suutlikkuse kohta võlgu õigeaegselt tasuda; investorid - teave organisatsiooni edasise arendamise võimaluse, selle finantsstabiilsuse kohta; Aktsionäridele teeb muret aktsia turuhind, suurus ja dividendide maksmise kord. Neid eesmärke arvesse võttes tuleb meeles pidada, et raamatupidamisaruannete koostamisel tuleb organisatsioonil genereerida kaks komplekti: tegelik raamatupidamise finantsaruanne ja maksuhaldurile esitatavad aruanded. Eespool nimetatud isikud on huvitatud esimestest aruannetest. Teine komplekt sisaldab lisaks aruandlusele ka arvutusi organisatsiooni teatud tüüpi maksude kohta (maksudeklaratsioonid) ja erinevaid tõendeid arvutuste tegemiseks. Raamatupidamise finantsaruanded on peamine infotulemus, mis on koostatud eelmise majandusaasta raamatupidamiskontodel ja kajastab organisatsiooni kogu selle aasta majandustegevuse lõpptulemust (joonis 13.1).

Riis. 13.1. Raamatupidamise (finants)aruannete koostamise skeemTurul tegutseva organisatsiooni käsutuses on olenevalt oma suurusest, tegevusalast ning organisatsioonilistest ja õiguslikest vormidest erinevad ressursid: vara, maa, tööjõud. Need omanike ja laenuinvestorite investeeritud ressursid on suunatud põhi- ja käibekapitali moodustamisele, mille eesmärk on teenindada tootmisprotsessi, mis on organisatsiooni loomise otsene eesmärk.

Organisatsiooni majandusprotsessi tulemuseks on finantstulemus, mis võib olla kas positiivne (kasum) või negatiivne (kahjum). Selle tulemuse absoluutväärtus kajastub otseselt finantsaruannete põhi(põhises) vormis - vormil nr 1 "Bilanss" ning selle arvutamise ja moodustamise protseduuri järjestuses - vormis nr 2 "Kasumiaruanne ”.

IN plaaniline haldusmajandus Raamatupidamise põhiülesanneteks oli teabe kogumine ja töötlemine valitsusele (ministeeriumid ja osakonnad) ja statistikaasutustele. Ettevõtte juhtimise korraldamisega tegelesid kõrgemad võimuorganid - planeerimise, hinnakujunduse, tööjõu materiaalse hüvitamise ja muud küsimused otsustati "ülaosas" ja "lasutati" organisatsiooni käsutusse täitmiseks. Organisatsiooni käsitleti ainult eraldiseisva lülina riigivara haldamisel ja raamatupidamine andis teavet selle ohutuse kohta. Riik oli nii organisatsiooni omanik kui ka peamine investor. Seetõttu oli organisatsiooni aruandluse põhieesmärk nendes tingimustes olla vahend valitsuse ülesannete täitmise, riigieelarve laekumiste õigsuse ja statistilise teabe kogumise täielikkuse kontrollimiseks.

Väljatöötatud turumajandus raamatupidamisel on hoopis teised funktsioonid. Seda põhjustab eelkõige asjaolu, et turutingimustes muutub omandistruktuur; teiseks on organisatsioon sunnitud oma tegevust ellu viima karmi konkurentsi tingimustes, mille olemasolu eeldab pidevat turutingimuste jälgimist ja tegevuse hoolikat planeerimist. Kolmandaks, tänapäevastes tingimustes muutuvad majandustegevuse rahastamise vormid, liigid ja tingimused: eelarvelise rahastamise ja valitsuse laenamise praktiliselt puudumise tõttu peab organisatsioon astuma konkurentsi nii kommertspankade krediidiressursside kui ka teiste pankade vahendite pärast. potentsiaalsed investorid.

Need tegurid määravad turuüksuste vajaduse anda huvitatud kasutajatele õigeaegset ja täielikku teavet oma tegevuse tulemuste kohta. Ja on loomulik, et välistele kasutajatele finantsaruandeid esitava organisatsiooni eesmärk on eelkõige hankida täiendavaid finantseerimisallikaid. Faktist Mida aruandluses esitatud, sõltub sageli organisatsiooni tulevik.

Finantsaruanded on koostatud enamiku kasutajate üldiste vajaduste rahuldamiseks, kuid need ei pea esitama kogu teavet, mida kasutajad võivad majandusotsuste tegemiseks vajada. Raamatupidamise finantsaruanded kajastavad peamiselt mineviku sündmuste finantstulemusi. Aruandluse keskendumine piiramatule arvule kasutajatele on määranud vajaduse tuvastada raamatupidamise finantsaruannete peamised tunnused, mis kajastavad peamiselt organisatsiooni finantsseisundit ja majandustulemusi.

Majandustegevuse faktid ja äritehingud on raamatupidamise objektid. Nende kajastamisel ja kajastamisel peab raamatupidaja järgima raamatupidamisstandardeid ja kasutama raamatupidamissüsteemi koostamise põhisätteid.

Aruannete koostamisel tuleb täita raamatupidamist käsitlevate normatiivdokumentide sätete nõuded raamatupidamise aastaaruandes teabe avalikustamise osas arvestuspõhimõtete muudatuste kohta, mis avaldasid olulist mõju finantsseisundile, tehingutele välisvaluutas, rahavoogudele. või organisatsiooni majandustulemused, organisatsiooni varade, kapitali, reservide ja kohustuste, tulude ja kulude kohta. Organisatsioon võib sellise avalikustamise teha, lisades asjakohased näitajad, tabelid, ärakirjad otse finantsaruandluse vormidesse või selgitavasse märkusse.

Aruandluses genereeritud teabele kehtivad järgmised nõuded:

aruandeperioodi järgimine– Venemaal langeb aruandeperiood (aasta) kokku kalendriga;

usaldusväärsus Ja täielikkus– kõik aruandluses kajastatavad näitajad peavad olema põhjendatud nõuetekohaselt vormistatud algdokumentide ja raamatupidamisdokumentidega ning need näitajad peavad täielikult kajastama kõiki aruandeaastal toimunud majanduselu fakte;

järeljada– finantsaruannete ja nende selgituste sisu ja vormide järjepidevuse säilitamine;

neutraalsus– koostatud finantsaruannetes sisalduv teave peab olema neutraalsuse märgiga (konkreetse isiku või isikute rühma huvi puudumine selle vastu);

võrreldavus– raamatupidamise aastaaruandes kajastatav informatsioon peab olema võrreldav juhtimis- ja finantsanalüüsi läbiviimise ning nende tulemuste juhtimisprotsessis kasutamise seisukohalt;

disaini korrektsus.

Raamatupidamisaruanne peab sisaldama kõikide filiaalide, esinduste ja muude osakondade (sh eraldi bilanssidesse paigutatud) tulemusnäitajaid.

Arvestusandmete võrreldavuse tagamiseks tuleb muudatused arvestuspõhimõtetes sisse viia majandusaasta algusest. Võrreldavuse puudumisel kuuluvad korrigeerimisele aruandeperioodile eelneva perioodi andmed. Sel juhul tuleks juhinduda Vene Föderatsiooni raamatupidamise regulatiivse reguleerimise süsteemi kehtivate eeskirjadega kehtestatud sätetest. See on aruandlusnäitajate metoodiline ühtsus. Kohandamine, märkides ära selle põhjused ja läbiviimise metoodika, tuleb avalikustada bilansi ja kasumiaruande seletuskirjas.

Individuaalsete varade, kohustuste, tulude, kulude ja äritehingute näitajad tuleks raamatupidamisaruannetes esitada eraldi, kui need on olulised ja kui huvitatud kasutajate teadmata on võimatu hinnata organisatsiooni finantsseisundit või ettevõtte majandustulemusi. selle tegevust.

Vastavalt PBU 4/99 “Organisatsiooni raamatupidamisaruanded” nõuetele ei ole varade ja kohustuste kirjete, kasumi ja kahjumi kirjete tasaarvestus finantsaruannetes lubatud, välja arvatud juhtudel, kui selline tasaarvestus on ette nähtud finantsaruannetes. asjakohased raamatupidamissätted.

Organisatsioon peab finantsaruannete koostamisel juhinduma teabe piisavuse ja olulisuse põhimõtetest.

Andmete kajastamisel raamatupidamisaruannetes tuleb meeles pidada, et kui regulatiivsete dokumentide kohaselt on näitaja arvutamisel vastavatest andmetest lahutatud või sellel on negatiivne väärtus, siis näidatakse see sulgudes (katmata kahju; müüdud kaubad, tooted, tööd, teenused; müügikahjum jne).

Raamatupidamise finantsaruanded tuleb koostada vene keeles ja Vene Föderatsiooni valuutas.

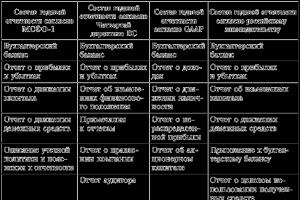

13.2. Finantsaruandluse vormide koosseis

Kõik organisatsioonid, olenemata omandivormist, nii isemajandamise kui ka eelarvest finantseeritavad, on kohustatud koostama sünteetiliste ja analüütiliste raamatupidamisandmete põhjal raamatupidamisaruande.

Alates 1. jaanuarist 2004 koostatakse raamatupidamise aastaaruanne vastavalt Venemaa Rahandusministeeriumi 22. juuli 2003. aasta korraldusele nr 67n “Organisatsioonide raamatupidamisaruannete vormide kohta” (edaspidi korraldus nr 67n), mida on muudetud Venemaa rahandusministeeriumi 18. septembri 2006 korraldus nr 116n sisaldab järgmisi vorme:

Bilanss (vorm nr 1);

Kasumiaruanne (vorm nr 2);

Kapitali muutuste aruanne (vorm nr 3);

Rahavoogude aruanne (vorm nr 4);

Bilansi lisa (vorm nr 5);

Laekunud vahendite sihtotstarbelise kasutamise aruanne (vorm nr 6);

Selgitav märkus;

Auditi aruanne.

Aruandlusele on lisatud täiendav teave, mis avalikustab organisatsiooni finants- ja majandustegevuse teatud aspekte ja koosneb eraldi tõenditest:

Võlgnikuorganisatsioonide nimekiri;

Krediidiandjaorganisatsioonide nimekiri;

Teave välisvaluutas olevate kontode kohta Venemaa Föderatsioonis ja välismaal tegutsevates pankades või muudes krediidiasutustes;

Teave Venemaa Föderatsiooni territooriumil tegutsevate pankade ja muude krediidiasutuste rublakontode kohta.

Tuleb märkida, et uued lähenemisviisid finantsaruannete koostamisel väljenduvad raamatupidamisaruannete standardvormide tagasilükkamises, s.o. organisatsiooni tööd käsitlevate samade näitajate kogumi põhjal, olenemata tegevuse liigist, tootmismahust. , juriidiline vorm jne. Nagu praktika on näidanud, olid tüüpvormid mõne organisatsiooni jaoks mitme näitaja poolest üleliigsed, teiste jaoks aga ebapiisavad. Sellega seoses on tavapäraste nimedega finantsaruannete koostamiseks kolm võimalust: lihtsustatud, standardne ja mitmekordne.

Lihtsustatud versioon mõeldud väikeettevõtetele ja mittetulundusühingutele (va eelarvelised) organisatsioonid. Sel juhul ei sisaldu raamatupidamise aastaaruandes mitmed vormid: kapitali muutuste aruanne (vorm nr 3), rahavoogude aruanne (vorm nr 4), bilansi lisa (vorm nr 5). ). MTÜ-del on soovitatav lisada majandusaasta aruandesse täiendavalt aruanne laekunud vahendite sihipärase kasutamise kohta (vorm nr 6).

Standardne valik mõeldud ärilistel alustel tegutsevatele ja keskmiste ja suurte organisatsioonide gruppi kuuluvatele organisatsioonidele. See valik hõlmab finantsaruannete koostamist seoses näidisvormidega vastavalt korraldusele nr 67n, kui nendel näidisvormidel toodud näitajad võimaldavad täita PBU 4/99 üldisi aruandlusnõudeid, samuti nõudeid, raamatupidamiseeskirjades sisalduva teabe avalikustamine.

Mitu varianti mõeldud äriorganisatsioonidele, mis kuuluvad suurimate ettevõtete gruppi ja suurtele, mitut tüüpi tegevusaladele. Sel juhul suureneb finantsaruannete vormide arv märkimisväärselt mitmel põhjusel. Seega on soovitav ühe vormi nr 5 “Bilansi lisa” asemel esitada selle üksikute osade näitajad iseseisvate raamatupidamisaruannete vormidena või lisada tehtud kulutuste summat iseloomustav osa. organisatsiooni poolt vormi nr 2 "Kasumiaruanne" lisana .

Lisaks on finantsaruannete koostamise seisukohast neljas võimalus eraldi organisatsioonide kategooria jaoks - aktsiaseltsid, mille väärtpaberitega kaubeldakse börsil. Need organisatsioonid lisaks ametlike raamatupidamisaruannete koostamisele vastavalt kehtestatud nõuetele koostavad aruandeid, võttes arvesse ka IFRS-i nõudeid, ning esitavad need väärtpaberiturul kauplemise korraldajale, investoritele ja teistele huvitatud isikutele. nõuda.

Lisaks jagunevad finantsaruanded koostamise sageduse järgi järgmiselt:

Vahearuanded;

Igakuine aruandlus, mis koostatakse teatud tüüpi organisatsiooni kohta;

kvartaalne aruandlus;

Aastased finantsaruanded.

Aruandluse andmete üldistusastmest lähtuvalt eristatakse raamatupidamisaruandeid esmaseid (koostatud organisatsioonide lõikes), koondaruandeid (koostatud emaorganisatsioonide poolt) ja konsolideeritud (kõrgema taseme organisatsioonide poolt esmaste aruannete alusel koostatud).

Antud aruandlusvormide loetelu saab organisatsioon võtta aluseks oma raamatupidamisaruandluse vormide väljatöötamisel. On oluline, et see vastaks samal ajal kehtivate eeskirjadega antud aruandlusele kehtestatud üldnõuetele. Selliste nõuete loetelus on ennekõike täielikkus, olulisus, neutraalsus, võrreldavus, võrreldavus jne.

Eelarveliste organisatsioonide raamatupidamisaruannete koosseisu kehtestab Venemaa rahandusministeerium.

Organisatsioonide raamatupidamisaruannete vormid ja nende täitmise korra juhendid kinnitab nimetatud ministeerium. Teised osakonnad, mis reguleerivad raamatupidamisprotseduure oma volituste piires, kinnitavad pankade, kindlustuse ja muude organisatsioonide finantsaruannete vorme, mis ei ole vastuolus Venemaa rahandusministeeriumi määrustega.

Mõne tegevusala organisatsioonide majandusaasta aruanne erineb oluliselt üldtunnustatud aruandlusvormidest, näiteks põllumajandusettevõtete aastaaruandest. Lisaks viiele tüüpvormile, mida täidavad kõigi teiste organisatsioonide raamatupidajad, peab põllumajandussektori raamatupidamisosakond koostama ja esitama föderaalsele statistikaametile ja Venemaa põllumajandusministeeriumile põllumajanduse jaoks vajaliku spetsiaalsete aruandlusvormide komplekti. ettevõtted:

1) vorm nr 5-APK «Põllumajandusorganisatsioonide töötajate arv ja palgafond»;

2) vorm nr 7-APK «Põllumajandussaaduste müügi aruanne»;

3) vorm nr 8-APK «Põhitoodangu kulude aruanne»;

4) vorm nr 9-APK «Taimekasvatuse toodangu ja maksumuse aruanne»;

5) vorm nr 10-APK «Sihtfinantseerimise aruanne»;

6) vorm nr 13-APK «Loomakasvatussaaduste tootmine ja maksumus»;

7) vorm nr 15-APK «Loomade olemasolu»;

8) vorm nr 16-APK «Tootejääk»;

9) vorm nr 17-APK «Põllumajandustehnika ja -energia aruanne».

Agrotööstuskompleksis kasutatakse spetsiaalseid vorme, et saada täielikum teave põllumajandussaaduste tootmise, maksumuse ja müügi, töötajate arvu, maa ja loomade olemasolu kohta organisatsioonis.

Igas riigis sisaldavad finantsaruanded erinevat arvu aruandeid. Seega koosnevad Ameerika standarditele (GAAP) vastavad finantsaruanded kolmest põhiaruandest: bilanss, kasumiaruanne ja rahavoogude aruanne. Lisaks nendele vormidele sisaldavad ettevõtted sageli jaotamata kasumi aruannet ja omakapitali aruannet. Ühendkuningriigis esindavad finantsaruandeid bilanss, kasumiaruanne, rahavoogude aruanne ja selgitav märkus. Prantsusmaal koosneb aruandlus bilansist, kasumiaruandest ja rahavoogusid kirjeldavast finantseerimistabelist.

Ülaltoodud näidetest nähtub, et aruandluse koosseis on erinevates riikides sarnane, kuna riiklikud standardid arvestavad IFRS-i nõudeid. Eelkõige teeb IFRS ettepaneku lisada aruandlusesse: bilanss, kasumiaruanne, rahavoogude aruanne, kapitalivoogude aruanne, arvestuspõhimõtete kirjeldus, selgitused aruannetele. IFRS 1 “Finantsaruannete esitamine” reguleerib koos aruandlusvormide struktuuri ja sisuga ka üldisi nõudeid teabe avaldamisele, kehtestab selle moodustamise reeglid ja iga aruande, välja arvatud rahavoogude kohta nõutava teabe loetelu. avaldus. Viimast käsitleb IFRS 7 “Rahavoogude aruanne”.

Euroopa Ühenduses on välja töötatud ja vastu võetud mitu aruandlust ja auditeerimist käsitlevaid direktiive. 1978. aastal vastu võetud neljas direktiiv käsitleb ettevõtete raamatupidamise aastaaruannete sisu. See uurib EL-i liikmesriikide ettevõtete aruandluse üldist metoodilist alust ning pakub alternatiivseid bilansi ja kasumiaruande võimalusi.

Neljanda direktiivi kohaselt sisaldab majandusaasta aruanne bilanssi, kasumiaruannet ja raamatupidamise lisasid. Lisaks on dokumendis kaks bilansi vormingut ja neli kasumiaruande vormingut. Direktiiv omistab suurt tähtsust selgitustele, mis annavad teavet, mis dešifreerib üksikuid aruandlusüksusi. Selles kirjeldatakse finantsnäitajate moodustamise ja hindamise meetodeid. Euroopa äriühingud on kohustatud koos aruandlusvormidega esitama ühingu juhatusele aruande, mis sisaldab teavet ettevõttega seotud oluliste sündmuste kohta, mis toimusid pärast majandusaasta lõppu, ettevõtte eeldatava arengu kohta, tegevuste kohta teadus- ja arendustegevuse valdkondades. Samas näeb direktiiv ette audiitori aruande esitamise juhul, kui siseriikliku seadusandluse kohaselt kuuluvad majandusaasta aruanded avaldamisele.

Aastaaruande koosseisu võrdlus vastavalt IFRS-ile, EL direktiividele, Ameerika standarditele (GAAP) ja Venemaa standarditele on toodud tabelis.

TabelAastaaruannete koosseisu võrdlus Venemaa ja rahvusvahelises praktikas

Tuleb märkida, et erinevalt Venemaa aruandlusest, mis on rangelt reguleeritud normatiivaktidega, määravad rahvusvahelised standardid ja lääneriikide riiklikud standardid ainult artiklite üldise vormi ja paigutuse järjekorra ning teabe avalikustamise üldnõuded.

Aruandlus annab ülevaate organisatsiooni tegevuse neljast aspektist:

Organisatsiooni varaline ja finantsseisund pikemas perspektiivis - kui stabiilne on organisatsioon, kas sellesse investeerimine ja partnerlussuhted on strateegiliselt tulusad;

Majandustulemused – kas organisatsioon töötab kasumlikult või kahjumlikult;

Omakapitali muutused - organisatsiooni netovara muutus, mis on tingitud kõigist teguritest, sealhulgas kapitali sissemaksmisest, selle väljavõtmisest, dividendide maksmisest, kasumi või kahjumi kujunemisest;

Organisatsiooni likviidsus on vaba raha olemasolu kui stabiilse käimasoleva töö kõige olulisem element vastaspooltega töötamise rütmi seisukohalt.

Tegevuse esimene aspekt kajastub bilansis: bilansi aktiivne pool annab aimu organisatsiooni varast, passiivne pool selle rahaallikate struktuurist. Teine aspekt on toodud kasumiaruandes - sellel kujul esitatakse kõik organisatsiooni aruandeperioodi tulud ja kulud teatud rühmades. Vaadates vormi aja jooksul, saate aru, kui tõhusalt organisatsioon keskmiselt toimib.

Kolmas aspekt kajastub kapitali muutuste aruandes, mis näitab kõigi omakapitali komponentide liikumist: põhi- ja lisakapital, reserv- ja muud vahendid, kasum jne.

Neljanda aspekti määrab asjaolu, et kasum ja raha ei ole üks ja sama asi. Võlausaldajatega arveldamise rütmi jaoks ei ole oluline kasum, vaid rahaliste vahendite olemasolu vajalikus mahus ja õigel ajal. Teatud tunnuse sellele annab rahavoogude aruanne. Viimast vormi on kõige keerulisem koostada ja tõlgendada, kuid see moodustab koos bilansi ja kasumiaruandega minimaalse aruandevormide komplekti, mida rahvusvahelised raamatupidamisstandardid soovitavad avaldada. Kommertsorganisatsiooni rahaliste vahendite allikate ja nende vahendite kasutamise juhiste kohta teabe avalikustamine finantsaruannetes ei ole Venemaale ega kogu ülemaailmsele majandusringkonnale uus ülesanne.

Rahavoogude aruanne on dünaamiline aruanne, mis aruandeperioodi teatud äritehingute bilansi kokkuvõtete meetodeid kasutades selgitab reaalfinantsvarade sisse- ja väljavoolu. Võrreldes bilansi ja kasumiaruandega on see keskendunud finantsaruannete välistele kasutajatele organisatsiooni finantsseisundi kohta täiendava teabe avaldamisele, mida ei ole võimalik otseselt ega kaudselt saada aruande muudest komponentidest.

Rahavoogude aruanne taastoodab organisatsiooni füüsilise kapitali käivet selle kõige likviidsemal kujul - rahaline kapital organisatsiooni finantsressursside selle osa kujul, millel on universaalne ja maksetehingutes üldtunnustatud vorm - rahaline vorm.

Majandusaasta aruannete vormide esitamisele eelneb suur ettevalmistustöö. Selle sisu määrab vajaduse kinnitada raamatupidamisandmete vastavust vara tegelikule saadavusele ja selle tekkimise allikatele. Seetõttu iseloomustab aastabilanssi suurem usaldusväärsus võrreldes aasta jooksul esitatud bilanssidega, kuna ettevalmistustöö aluseks on igat liiki majandusvarade ja nende allikate inventuur.

13.3. Konsolideeritud finantsaruanded

Konsolideeritud finantsaruanded on kahe või enama organisatsiooni aruannete kombinatsioon, mis on teatud juriidilistes, finants- ja majandussuhetes.

Under konsolideeritud finantsaruanded tähendab süstematiseeritud teavet, mis kajastab organisatsioonide, muude organisatsioonide, välismaiste organisatsioonide finantsseisundit, majandustulemusi ja finantsseisundi muutusi, mida käsitletakse käesoleva aruande koostamisel ühtse majandusüksusena vastavalt IFRS-ile..

Konsolideerimise vajaduse määrab majanduslik otstarbekus. Tihti eelistavad ettevõtjad ühe suure ettevõtte (holdingi) asemel luua mitu väiksemat juriidiliselt täiesti sõltumatut äriorganisatsiooni. Tänu sellele on võimalik saada teatud kokkuhoidu maksude tasumisel killustatuse ja kohustuste juriidilise vastutuse piiramise tõttu. Lisaks väheneb oluliselt äritegevuse riskiaste ning saavutatakse suurem mobiilsus uute kapitaliinvesteeringute valdkondade arendamisel.

Konsolideerimisprotsess on järgmine. Kontsern juriidiliselt sõltumatuid, kuid majanduslikult seotud organisatsioone koostab konsolideeritud raamatupidamise aastaaruande. Sel juhul mängib üks neist domineerivat rolli ja seetõttu nimetatakse seda emaorganisatsiooniks, ülejäänud organisatsioonid täidavad alluvat rolli ja neid nimetatakse tütarettevõteteks. Nende konsolideeritud aruannete andmed annavad ülevaate kogu organisatsioonide rühma finantsseisundist ja tulemuslikkusest tervikuna. Samal ajal peab iga organisatsioon oma tegevuste kohta raamatupidamisdokumente ja koostab need oma finantsaruannete kujul. Seega on konsolideeritud aruandlusel kaks funktsiooni:

1) see ei ole juriidiliselt sõltumatu äriorganisatsiooni aruandlus. Konsolideeritud aruandluse eesmärk ei ole maksustatava kasumi tuvastamine, vaid ainult üldise ettekujutuse saamine organisatsioonide rühma tegevusest;

2) konsolideerimine ei ole grupiorganisatsioonide raamatupidamise aastaaruannete samanimeliste artiklite lihtne liitmine. Konsolideeritud aruannetes ei kajastu ettevõtte pereliikmete (st kontserni liikmesorganisatsioonide) vahelised tehingud, vaid need näitavad ainult varasid ja kohustusi, tulusid ja kulusid tehingutest kolmandate isikutega.

Konsolideeritud aruandluse koostamine toimub spetsiaalsete algoritmide abil, mis põhinevad grupiliikmete arvestus- ja aruandlusandmetel. Kõik ettevõtetevahelised tehingud tuvastatakse ja elimineeritakse konsolideerimisprotsessi käigus.

Tütarettevõtte finantsaruanded liidetakse konsolideeritud finantsaruanneteks järgmistel juhtudel:

1) kui emaorganisatsioonile kuulub üle 50% JSC hääleõiguslikest aktsiatest või üle 50% LLC põhikapitalist;

2) kui emaorganisatsioonil on vastavalt nende vahel sõlmitud lepingule võimalus määrata kindlaks tütarettevõtte poolt tehtavad otsused;

3) kui emaorganisatsioonil on muid võimalusi tütarettevõtte otsuste kindlaksmääramiseks.

Sidusettevõtete andmed kaasatakse konsolideeritud raamatupidamise aastaaruandesse, kui emaorganisatsioonil on üle 20% aktsiaseltsi hääleõiguslikest aktsiatest või üle 20% LLC põhikapitalist.

Konsolideeritud raamatupidamise aastaaruanne on koostatud kooskõlas IFRS-iga. Vene Föderatsiooni territooriumil rakendatakse Rahvusvaheliste Finantsaruandluse Standardite Nõukogu poolt vastu võetud ja Vene Föderatsiooni valitsuse kehtestatud viisil tunnustatud IFRS-e ja IFRS-i tõlgendusi.