Definición

Informes contables (financieros)– información necesaria para que los usuarios de estos informes tomen decisiones económicas sobre la situación financiera de una entidad económica a la fecha del informe, el resultado financiero de sus actividades y los flujos de efectivo para , sistematizados de acuerdo con los requisitos establecidos por la ley “Sobre Contabilidad ”, presentado en un formato estandarizado y fácil de usar (inciso 1 del artículo 3, inciso 1 del artículo 13 de la Ley Federal de 6 de diciembre de 2011 N 402-FZ.

Frecuencia de preparación de estados contables (financieros)

Una entidad económica debe elaborar estados contables (financieros) anuales (Cláusula 2, artículo 13 de la Ley Federal del 6 de diciembre de 2011 N 402-FZ).

Los estados contables (financieros) intermedios (para un período de informe inferior a un año) son preparados por una entidad económica en los casos en que la legislación, acuerdos, documentos constitutivos o decisiones del propietario de la entidad económica establecen la obligación de presentarlos (Cláusula 4 , Artículo 13 de la Ley Federal de 6 de diciembre de 2011 N 402 -FZ).

Composición de los estados contables (financieros)

Los estados contables (financieros) intermedios consisten en un balance y un estado de resultados financieros, salvo que la ley, los contratos, los documentos constitutivos o las decisiones del propietario de una entidad económica establezcan lo contrario (cláusula 3 del artículo 14 de la Ley Federal del 6 de diciembre). , 2011 N 402-FZ, pág.49 PBU 4/99).

La composición de los estados contables (financieros) anuales depende de la categoría de la entidad económica:

- Empresarios individuales, así como sucursales, oficinas de representación u otras divisiones estructurales de una organización establecida de conformidad con la legislación de un estado extranjero ubicada en el territorio de la Federación de Rusia, si, de conformidad con la legislación fiscal de la Federación de Rusia, gestionar los gastos y (u) otros objetos tributarios en la forma prescrita por la legislación especificada; no pueden preparar estados contables (financieros) (cláusula 2 del artículo 6 de la Ley Federal del 6 de diciembre de 2011 N 402-FZ);

- pequeñas empresas, organizaciones sin fines de lucro, organizaciones que hayan recibido la condición de participantes en un proyecto para realizar investigación, desarrollo y comercialización de sus resultados de conformidad con la Ley Federal del 28 de septiembre de 2010 N 244-FZ "Sobre el Centro de Innovación de Skolkovo " (excepto las organizaciones que se enumeran a continuación ) – pueden preparar estados contables (financieros) simplificados (cláusula 4 del artículo 6 de la Ley Federal del 6 de diciembre de 2011 N 402-FZ);

otras organizaciones, incluidas organizaciones cuyos estados contables (financieros) están sujetos a auditoría obligatoria, cooperativas de vivienda, cooperativas de crédito para consumidores, organizaciones de microfinanzas, organizaciones del sector público, partidos políticos, sus sucursales regionales u otras divisiones estructurales, colegios de abogados, oficinas jurídicas, consultas jurídicas , bufetes de abogados, cámaras notariales, organizaciones sin fines de lucro incluidas en el registro de organizaciones sin fines de lucro que desempeñan las funciones de agente extranjero previsto en el párrafo 10 del artículo 13.1 de la Ley Federal de 12 de enero de 1996 N 7-FZ " Sobre organizaciones sin fines de lucro" - deben preparar estados contables (financieros) en forma general (Cláusula 5, artículo 6 de la Ley Federal de 6 de diciembre de 2011 N 402-FZ).

Los estados contables (financieros) anuales simplificados constan de (cláusula 6 de la Orden del Ministerio de Finanzas de Rusia de 2 de julio de 2010 N 66n):

hoja de balance;

apéndices del balance, estado de resultados financieros, informe sobre el uso previsto de los fondos, que proporcionan solo la información más importante, sin conocimiento de la cual es imposible evaluar la situación financiera de la organización o los resultados financieros de sus actividades.

El procedimiento general prevé la preparación como parte de los estados contables (financieros) anuales (cláusulas 1 y 2 del artículo 14 de la Ley Federal del 6 de diciembre de 2011 N 402-FZ; cláusulas 28 – 31 PBU 4/99):

hoja de balance;

informe de resultados financieros;

informe sobre el uso previsto de los fondos (solo para organizaciones sin fines de lucro);

estado de cambios de capital;

estado de flujo de efectivo;

anexos al balance, estado de resultados financieros, informe sobre el uso previsto de los fondos, que proporcionan información sin cuyo conocimiento es imposible evaluar la situación financiera de la organización o los resultados financieros de sus actividades.

Formas de estados contables (financieros)

Se establecen las formas de los estados contables (financieros) anuales:

para estados contables (financieros) simplificados: Apéndice No. 5 de la Orden del Ministerio de Finanzas de Rusia de 2 de julio de 2010 N 66n;

para estados contables (financieros) preparados de manera general: Apéndices No. 1 y 2 de la Orden del Ministerio de Finanzas de Rusia de fecha 2 de julio de 2010 N 66n.

Los estados contables intermedios se elaboran de acuerdo con las formas establecidas por la ley, contratos, documentos constitutivos o decisiones del propietario de una entidad económica (cláusula 3 del artículo 14 de la Ley Federal de 6 de diciembre de 2011 N 402-FZ; cláusula 49 de PBU 4/99).

Contenido de los estados contables (financieros)

Hacer correcciones a los estados contables (financieros)

Las reglas para realizar correcciones a los estados financieros están establecidas por PBU 22/2010.

Características de la preparación y presentación de estados contables (financieros).

Los estados contables (financieros) se consideran elaborados después de la firma de una copia del mismo en papel por el titular de una entidad económica (Cláusula 8, artículo 13 de la Ley Federal del 6 de diciembre de 2011 N 402-FZ).

Los estados contables (financieros) intermedios se aprueban en la forma prescrita por la ley, contratos, documentos constitutivos o decisiones del propietario de una entidad económica (cláusula 3 del artículo 14 de la Ley Federal de 6 de diciembre de 2011 N 402-FZ; cláusula 49 de PBU 4/99).

En la mayoría de los casos, los estados contables (financieros) anuales están sujetos a la aprobación del máximo órgano de dirección de la empresa y, en algunos casos, a la publicación obligatoria (cláusula 9, artículo 13 de la Ley Federal del 6 de diciembre de 2011 N 402-FZ; cláusula 6, cláusula 2, artículo 33 de la Ley "Sobre LLC", párrafo 11, párrafo 1, artículo 48 de la Ley "Sobre JSC", etc.).

No se puede establecer un régimen de secreto comercial en relación con los estados contables (financieros) (Cláusula 11, artículo 13 de la Ley Federal No. 402-FZ del 6 de diciembre de 2011).

Características de la preparación y presentación de estados contables (financieros):

al reorganizar una persona jurídica - art. 16 Ley Federal de 6 de diciembre de 2011 N 402-FZ;

tras la liquidación de una persona jurídica - art. 17 Ley Federal de 6 de diciembre de 2011 N 402-FZ;

la composición, características de la preparación y presentación de los estados contables (financieros) de las organizaciones del sector público están establecidas por el Código de Presupuesto, Orden del Ministerio de Finanzas de Rusia de fecha 28 de diciembre de 2010 N 191n (cláusula 4 del artículo 14 de la Ley Federal Ley de 6 de diciembre de 2011 N 402-FZ);

La composición, características de la preparación y presentación de los estados contables (financieros) del Banco Central están establecidas por la Ley Federal de 10 de julio de 2002 N 86-FZ (Cláusula 5 del artículo 14 de la Ley Federal de 6 de diciembre de 2011 N 402-FZ).

Direcciones y plazos para la presentación de estados contables (financieros)

Los estados contables (financieros) intermedios se presentan a las partes interesadas dentro de los plazos establecidos por la ley, contratos, documentos constitutivos o decisiones del propietario de la entidad económica (cláusula 3, artículo 14 de la Ley Federal de 6 de diciembre de 2011 N 402- Ley Federal; cláusula 49 PBU 4/99) .

Todas las organizaciones (con excepción de las organizaciones del sector público y el Banco Central de la Federación de Rusia) presentan estados contables (financieros) anuales:

al organismo estatal de estadística en el lugar de registro estatal a más tardar tres meses después del final del período del informe en la forma establecida por Orden de Rosstat del 31 de marzo de 2014 N 220. Al presentar una copia legal de la contabilidad anual preparada ( estados financieros) que están sujetos a auditoría obligatoria, un informe de auditoría al respecto presentado junto con dichos informes o a más tardar 10 días hábiles a partir del día siguiente a la fecha del informe de auditoría, pero a más tardar el 31 de diciembre del año siguiente a la año de informe (cláusulas 1 y 2 del artículo 18 de la Ley Federal de 6 de diciembre de 2011 N 402 -FZ);

a la autoridad fiscal en la ubicación de la organización a más tardar tres meses después del final del año del informe (cláusula 5, cláusula 1, artículo 23 del Código Fiscal de la Federación de Rusia).

Responsabilidad por violación de la legislación en el campo de los informes contables (financieros)

Por incumplimiento del plazo para la presentación de estados contables (financieros) anuales a la autoridad fiscal, se impone una multa en virtud del inciso 1 del art. 126 del Código Fiscal de la Federación de Rusia por un monto de 200 rublos. para cada formulario (componente) de contabilidad (estados financieros) no presentado (presentado últimamente). Además, se puede imponer una multa administrativa de 300 a 500 rublos a un funcionario de dicha organización. según el apartado 1 del art. 15.6 Código de Infracciones Administrativas de la Federación de Rusia.

Por incumplimiento del plazo para presentar estados contables (financieros) anuales al organismo estatal de estadística, se puede imponer una multa administrativa a la organización en virtud del art. 19.7 del Código de Infracciones Administrativas de la Federación de Rusia de 3000 a 5000 rublos, para un funcionario de dicha organización, de 300 a 500 rublos.

La distorsión de cualquier artículo (línea) del formulario de informes financieros en al menos un 10 por ciento implica la imposición de una multa administrativa a los funcionarios por un monto de 2 a 3 mil rublos, excepto en el caso de corrección del error en la forma prescrita ( incluida la presentación de estados financieros revisados) antes de la aprobación estados contables en la forma prescrita por la legislación de la Federación de Rusia (artículo 15.11 del Código de Infracciones Administrativas de la Federación de Rusia).

¿Dónde puedo obtener estados financieros gratuitos para una empresa específica?

Rosstat recopila y publica los estados contables (financieros) de las organizaciones. El sitio web tiene una sección especial donde puede obtener estados financieros de más de 2 millones de organizaciones rusas; simplemente ingrese el TIN de la empresa que está buscando.

Herramientas de informes

Los programas de contabilidad más populares en Rusia son los productos de 1C.

Para el análisis financiero basado en estados financieros, existe la herramienta "". El programa produce un informe preparado sobre la situación financiera de la empresa, analizando formas clave de estados financieros: balance general e informe de resultados financieros.

Para transformar los informes rusos en informes preparados de acuerdo con las normas internacionales (NIIF), existe un programa en línea "".

¿Aún tienes preguntas sobre contabilidad e impuestos? Pregúntales en el foro de contabilidad.

Estados contables (estados financieros): detalles para un contador

- A qué prestar atención al preparar los estados financieros anuales para 2017

Errores cometidos en la preparación de estados financieros que se pueden evitar. Incorrecta... fecha. Los informes se completan incorrectamente. Los estados financieros deben contener una firma manuscrita... presentada a los usuarios externos de los estados financieros anuales del período anterior. Por lo tanto, ... pérdida)”, recalcular los indicadores comparativos de los estados financieros para el año de informe actual ... corresponden. La interconexión de los indicadores de información financiera significa que estos indicadores...

- La discrepancia entre los indicadores de informes fiscales y contables en el sistema tributario simplificado: ¿cómo explicarlo a las autoridades fiscales?

Autoridad y estados financieros anuales (financieros). La gran mayoría de las organizaciones lo hacen... funcionarios fiscales con documentos (por ejemplo, estados financieros anuales). Recomendamos dar explicaciones en... estados (financieros). Los estados financieros anuales se preparan de acuerdo con los requisitos... pagados bajo el sistema tributario simplificado y los estados financieros." Es aconsejable indicar los motivos de las discrepancias... las discrepancias entre los estados contables fiscales y anuales del “simplificado” no son un error...

- Estados contables – 2017: recomendaciones del Ministerio de Hacienda

Mantener registros contables y preparar estados financieros, aprobados por los órganos ejecutivos federales autorizados... las obligaciones son obligatorias antes de elaborar los estados financieros anuales (con excepción de activos, inventario... empleados." Materialidad de la información revelada en los estados financieros Indicadores sobre activos individuales, pasivos... utilizados para la toma de decisiones por parte de los usuarios de los estados financieros de la organización. Flujos de efectivo de la organización...

- Informes presupuestarios y contables: responsabilidad por infracciones de elaboración y presentación

El caso de una institución que presenta estados presupuestarios (contables) poco fiables que contienen una ligera distorsión de los indicadores, ... Código de Infracciones Administrativas de la Federación de Rusia). Presentación de estados presupuestarios (contables) poco confiables que contengan una distorsión significativa de los indicadores, ... que una distorsión significativa de los estados presupuestarios (contables) reconocidos como poco confiables se entenderá como (... responsabilidad por la presentación de estados presupuestarios (contables) poco confiables que contiene una grave distorsión de los indicadores, ...

- ¡Se cancelan los informes contables intermedios!

Contabilidad. Como regla general, los estados financieros deben dar una imagen real... Como regla general, los estados financieros deben dar una representación confiable... /99 “Estados contables de una organización” Una organización debe preparar estados financieros intermedios para un mes... la obligación de la organización de preparar estados financieros intermedios para un mes , trimestre, incrementalmente... mantenimiento de registros contables y estados financieros en la Federación de Rusia, aprobado...

- Errores típicos al preparar informes presupuestarios (contables)

... (descargar) formularios de informes presupuestarios y contables en el PUiO GIIS "Presupuesto electrónico... y envío de formularios de informes presupuestarios y contables utilizando el GPUiO GIIS "Electrónico... si todos los indicadores previstos en el formulario de informes contables aprobado por La Instrucción No. 33n no es... la ausencia de los formularios especificados en los estados financieros está sujeta a reflexión... el procedimiento para la elaboración y presentación de estados financieros anuales y trimestrales de los estados presupuestarios estatales (municipales) y...

- Principales cambios en los estados financieros de las instituciones presupuestarias y autónomas.

El jefe de contabilidad debe firmar formularios de informes contables que contengan la presentación planificada (pronóstica) y... (o) de los informes contables utilizando paquetes de software de automatización, documentos contables que no tengan... el procedimiento para la elaboración y presentación de informes contables anuales y trimestrales. del presupuesto estatal (municipal) y... el procedimiento para la elaboración y presentación de estados financieros anuales y trimestrales del presupuesto estatal (municipal) y...

- Características de la presentación de estados financieros en 2018.

Incluyendo estados financieros anuales. La composición y el contenido de los indicadores de información financiera que están sujetos a divulgación pública... la divulgación de los indicadores de información financiera la realiza la entidad que informa después de la presentación de los estados financieros de su... los siguientes principios. Principios para la elaboración de estados financieros Supuesto de aislamiento patrimonial Supuesto... de elaboración y presentación de estados financieros anuales y trimestrales de las entidades presupuestarias estatales (municipales) y...

- Auditoría de estados financieros de una institución presupuestaria.

Realizar una auditoría independiente de sus estados financieros. La dificultad radica en el hecho de que... controlar la fiabilidad, integridad y exactitud de los estados financieros. Además, debido a...

- Cambios en los estados financieros.

Normas sobre la formación y presentación de estados financieros, en particular: 1) aclaró... el procedimiento para firmar formularios de informes contables que contienen información planificada (pronóstica) y... la formación y (o) presentación de estados financieros utilizando paquetes de software de automatización informes ... realizado en con el fin de elaborar cuentas anuales y confirmar sus indicadores). ...) instituciones como parte de estados financieros adicionales. Ahora este formulario estará lleno...

- Preparación para la preparación de estados financieros anuales.

... instituciones (municipales) para compilar formularios de informes financieros. Se consideran las medidas a tomar... preparar a las instituciones para la elaboración de formularios de informes financieros. Indicadores de contabilidad (presupuestaria) contabilidad debe... instituciones que se reflejan en los formularios de estados financieros. Para la distorsión de los indicadores de informes contables... el procedimiento para compilar y presentar informes contables anuales y trimestrales de los estados (municipales) presupuestarios y autónomos...

- Estados financieros reexpresados

Los estados financieros reexpresados revelan que los estados financieros reemplazan a los estados financieros presentados originalmente... y la base para preparar los estados financieros reexpresados... Al mismo tiempo, los estados financieros revisados...

- Principio de “ventanilla única” para los estados financieros anuales

2020, ya no es necesario enviar estados financieros a Rosstat, es obligatorio... Si hoy puede obtener datos sobre los estados financieros de Rosstat de forma gratuita, entonces... .2021. Presentación de estados financieros (financieros) anuales para 2018. Porque es un nuevo... órgano. Presentación de estados financieros a Rosstat. El procedimiento y plazos para la presentación de estados financieros a Rosstat... con representantes de la entidad económica. Presentación de estados financieros ante la autoridad tributaria. Orden...

- Auditoría de estados financieros anuales de organizaciones para 2018.

Las conclusiones sobre los estados financieros resumidos se guiarán en consecuencia por los estados financieros especificados (si se aplica el concepto de presentación fiel de los estados financieros); b) para que los estados financieros... preparen estados financieros Determinación de la composición de los indicadores de los estados financieros La composición de los indicadores de los estados financieros... de los estados financieros de las entidades de crédito 10 Cambios en la composición de las cuentas anuales...

- Tenemos en cuenta las explicaciones del Ministerio de Hacienda a la hora de preparar los estados financieros del semestre.

2017? Qué características de la preparación de los estados financieros se transmiten en la carta conjunta del Ministerio de Finanzas ... estados presupuestarios trimestrales, estados financieros consolidados trimestrales de las instituciones presupuestarias estatales y autónomas ... el procedimiento para compilar y presentar estados financieros anuales y trimestrales de presupuestarios estatales (municipales) y autónomos ... informes presupuestarios trimestrales, estados financieros consolidados trimestrales de instituciones presupuestarias estatales y autónomas...

Informes contables (financieros), metas y objetivos.

Concepto, composición de los estados financieros y requisitos generales para los mismos.

Los estados contables son un sistema unificado de datos sobre la propiedad y la situación financiera de una organización y los resultados de sus actividades económicas. Se compila de acuerdo con formularios establecidos basados en datos contables (Reglamento contable "Estados contables de una organización" (PBU 4/99), aprobado por Orden del Ministerio de Finanzas de Rusia de fecha 6 de julio de 1999 N 43n, - según enmendada de 18 de septiembre de 2006 N 115n). Los usuarios externos utilizan los datos de los informes para evaluar la eficacia de las actividades de la organización, así como para el análisis económico dentro de la propia organización. Al mismo tiempo, es necesario para la gestión operativa de las actividades económicas y sirve como base inicial para la planificación posterior. Los informes deben ser confiables y oportunos. Debería garantizar la comparabilidad de los indicadores de presentación de informes con los datos de períodos anteriores.

Los informes contables (financieros) modernos deben distinguirse por la transparencia y la interpretabilidad de la información sobre el capital social, lo que, en nuestra opinión, está garantizado por una decodificación elemento por elemento de los componentes principales: capital autorizado, prima de emisión, capital de reserva, retenido. beneficio (reinvertido). La información diferenciada sobre el capital realmente pagado permite a los fundadores calcular el precio del capital social, evaluar la medida de los riesgos financieros y el apalancamiento financiero. Un aumento adicional de los indicadores requiere no solo el balance general, el estado de pérdidas y ganancias, sino también un estado de cambios en el capital (por ejemplo, dividendos acumulados sobre acciones ordinarias y preferentes). Se espera que se presente información adicional sobre el capital del propietario de acuerdo con los requisitos de las NIIF. En cuanto a la divulgación de las obligaciones de la organización, es necesario agrupar el capital financiado por terceros en forma de fuentes externas. La asignación de elementos de financiación de la deuda no sólo permitirá distinguir más claramente entre capital propio y capital prestado, sino que también revelará el mecanismo de servicio de las obligaciones de la deuda y controlará la puntualidad, la integridad y el pago de los recursos financieros proporcionados. Un punto de fundamental importancia en la estructuración de pasivos es su diferenciación en corto y largo plazo; unificación de proveedores de capital en el marco de las obligaciones actuales en cuatro grupos: socios comerciales, agencias gubernamentales, personal y acuerdos con fundadores; La participación de los inversores debe reflejarse en el contexto de las formas de financiación de la organización. El enfoque presentado para revelar pasivos en el balance de acuerdo con el programa mínimo, pero teniendo en cuenta indicadores adicionales (por ejemplo, en una nota explicativa), nos permitirá, en nuestra opinión, evaluar la escala de financiamiento de la deuda, la optimización de sus fuentes, el precio del capital prestado y otras características financieras importantes. La información revelada en los estados contables (financieros) debe ser lo suficientemente simple de interpretar. Este objetivo no se puede lograr sin reformar el sistema de contabilidad y presentación de informes de acuerdo con las NIIF. Según el Reglamento contable "Estados contables de una organización" (PBU 4/99), aprobado por Orden del Ministerio de Finanzas de la Federación de Rusia de fecha 6 de julio de 1999 No. 43n, "los estados contables son un sistema unificado de datos sobre la propiedad y la situación financiera de una organización y sus resultados actividad económica, compilados sobre la base de datos contables en formularios establecidos”.

Los estados contables son un sistema unificado de datos sobre activos, capital, pasivos y resultados financieros de las actividades económicas de una organización, generados sobre la base de datos contables en formularios aprobados. Los estados contables sirven como una herramienta para planificar y monitorear el logro de los objetivos económicos de una entidad económica, el principal de los cuales es la obtención de ganancias, así como la preservación y aumento del capital. Las ganancias y el capital, su valor y cambios se reflejan en los estados financieros. En base a sus datos podrás:

Evaluar la situación financiera de los socios potenciales;

Tomar una decisión sobre la viabilidad y condiciones de hacer negocios con un socio;

Evite otorgar préstamos a clientes poco confiables;

Evaluar la viabilidad de adquirir activos (por ejemplo, valores) de una organización en particular;

Diagnosticar quiebras, etc.

Según la frecuencia de preparación, se distingue entre estados financieros intermedios y estados anuales.

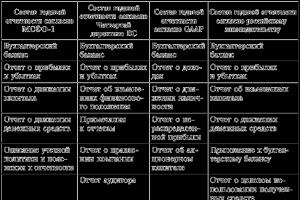

Los estados financieros anuales incluyen los siguientes formularios: - balance (Formulario No. 1);

- - estado de pérdidas y ganancias (formulario nº 2);

- - explicaciones al balance y a la cuenta de pérdidas y ganancias, que incluyen:

declaración de cambios de capital (Formulario No. 3);

estado de flujo de efectivo (Formulario No. 4);

Apéndice del balance (Formulario No. 5);

nota explicativa.

La parte final del informe de auditoría emitido con base en los resultados de la auditoría obligatoria de estados financieros.

Los estados contables (financieros) de acuerdo con los requisitos reglamentarios en materia de contabilidad y presentación de informes se preparan mensualmente y se presentan de acuerdo con el procedimiento establecido trimestral o anualmente a las direcciones correspondientes (fundadores, autoridades estadísticas y fiscales). Con base en los resultados del trimestre, se compilan dos formas principales de informes: el balance general (Formulario No. 1) y el estado de pérdidas y ganancias (Formulario No. 2); al final del año, los informes se preparan en todos formularios, incluido un informe sobre cambios en el capital (Formulario No. 3) y un informe sobre el flujo de caja (formulario No. 4). Las organizaciones, a su propia discreción, elaboran un apéndice del balance, que consta de certificados que explican los elementos principales de los formularios núms. 1 y 2. Además, los informes incluyen formularios especiales sobre el uso de fondos presupuestarios y formularios previstos para sectores específicos de la economía nacional (transporte ferroviario, comunicaciones). La calidad de la nota explicativa y la presencia de un informe de auditoría (si la organización es objeto de una auditoría obligatoria) son de gran importancia para garantizar que los informes sean adecuadamente informativos. El contenido de la nota explicativa no está regulado por ley. Está determinado por las peculiaridades de la actividad económica, sus cambios durante el período del informe, el desarrollo de nuevos tipos de producción, la entrada a nuevos mercados, etc. Al considerar el contenido de los informes, en primer lugar, la integridad y precisión de su preparación. debe ser determinado. Esto está garantizado por su control formal, aritmético y lógico. En primer lugar, es necesario en los formularios de informe resaltar aquellos puntos que son los más significativos, es decir, que ocupan la mayor proporción en los indicadores finales, e identificar la necesidad de detallarlos. Además, es aconsejable determinar si la organización legítimamente no completa ciertas líneas jerárquicas típicas. Por ejemplo, es posible que el balance no destaque el uso rentable de la propiedad, pero el Formulario No. 2 muestra ingresos significativos por el alquiler de la propiedad o en una empresa donde se lleva a cabo el proceso de producción; el balance no refleja los “activos fijos” y no hay datos sobre la contabilidad fuera del balance de los activos fijos, es decir, los arrendados. 25La segunda etapa de verificación es aritmética, es decir, control sobre la exactitud del detalle y la agregación de los indicadores, así como sobre la precisión al completar todos los formularios de informes (los mismos datos en todos los formularios, etc.). Un lugar especial en la comprensión del contenido de los informes lo ocupa su interpretación en función de la política contable adoptada, en particular de las formas aceptadas de evaluación y cancelación de propiedades, el hecho del registro de la propiedad (por ejemplo, en operaciones de arrendamiento). después del pago total o después de la puesta en funcionamiento) y reconocimiento antes de mudanzas y gastos. La tercera etapa está asociada con la verificación lógica. En esta etapa, el analista, teniendo en cuenta la situación económica actual, descubre cuánto se puede confiar en los datos de información interna y externa sobre la calidad de los productos (o servicios) fabricados (vendidos), los ingresos y gastos de los analizados. entidad comercial, la evaluación de las calificaciones e integridad de sus gerentes y personal, el estado de la contabilidad y el control contable. En particular, en esta etapa es necesario familiarizarse con las hojas comparativas del inventario de activos fijos y de trabajo. En la práctica, la ausencia de discrepancias entre la disponibilidad real de inventarios y los datos contables correspondientes para sus diversos tipos es imposible debido a pérdidas naturales, así como la coincidencia total de sus cancelaciones casi rara vez coincide con las normas de pérdidas naturales. La ausencia de tales discrepancias es señal de un inventario ficticio o de baja calidad. Otra señal que genera desconfianza en la información interna es una fuerte desviación de la rentabilidad de las transacciones individuales con respecto al nivel promedio de la industria. La falta de comentarios del control interno sobre el almacenamiento de bienes, así como sobre la ejecución de transacciones relacionadas con las actividades principales y secundarias, debe ser motivo de precaución. En el proceso de verificación lógica de la información recopilada, se pueden descubrir otras inconsistencias, por ejemplo, en cuanto al nivel de ciertos tipos de costos de producción y distribución, que socavan la credibilidad de la información. En la etapa de verificación lógica, las conclusiones del analista son principalmente de naturaleza preliminar y dependen enteramente de sus calificaciones y experiencia en auditoría práctica o actividades de auditoría. La técnica de verificación lógica es muy subjetiva y casi imposible de formalizar. 26La etapa final de verificación de los estados financieros debe ser un ajuste del valor de la propiedad, el beneficio del balance y el monto del capital social. Realizar tales ajustes es objetivamente necesario incluso con el más estricto cumplimiento de los procedimientos contables y de presentación de informes establecidos por las leyes y reglamentos, así como la generación de información externa.

La Ley Federal de 21 de noviembre de 1996 No. 129-FZ “Sobre Contabilidad” establece que los principales objetivos de la contabilidad son:

- * formación de información completa y confiable sobre las actividades de la organización y su estado de propiedad;

- * proporcionar la información necesaria a los usuarios internos y externos de los estados contables para monitorear el cumplimiento de la legislación, las transacciones comerciales y su viabilidad, la presencia y movimiento de propiedades y pasivos, el uso de recursos materiales, laborales y financieros de acuerdo con las normas, estándares y estimados;

- * prevenir resultados negativos de las actividades económicas de la organización e identificar reservas internas para asegurar su estabilidad financiera. La presentación de información es una condición importante para garantizar la estabilidad de las relaciones de mercado. Por tanto, los actos legislativos en materia de contabilidad prestan gran atención a la calidad de esta información.

A su vez, con el creciente nivel de requisitos de calidad de la información por parte de los participantes del mercado y las autoridades reguladoras, las entidades comerciales también están interesadas en mejorar los sistemas de información internos, lo que les permitirá adquirir una reputación como empresas que brindan información de alta calidad. Se propone caracterizar los datos esenciales sobre los principales elementos de la presentación de informes de cualquier organización comercial (activos, pasivos, capital, ingresos, gastos y ganancias) en el balance preparado en formato de informes financieros en la cantidad de los requisitos mínimos prescritos por las leyes y regulaciones, así como en la forma información adicional proporcionada por la dirección de la organización por iniciativa propia. En particular, la opción de datos mínimos requeridos significa la divulgación de información sobre activos que respaldan las actividades operativas, financieras y de inversión.

La conveniencia de reflejar dicha información en el balance viene dictada por la necesidad de controlar el cumplimiento de la paridad en el nivel de rendimiento de los activos, la importancia de monitorear el riesgo de rendimiento del capital y las características comparativas de la rentabilidad del negocio de una organización con el Rentabilidad de las organizaciones incluidas en el espacio económico inmediato (entorno de mercado inmediato). Por características cualitativas de los estados financieros, las normas internacionales se refieren a atributos que hacen que la información sea útil para los usuarios. Estos incluyen relevancia (la capacidad de utilizar información para tomar decisiones proactivas) y confiabilidad. Los siguientes factores influyen en la idoneidad de la presentación de informes: puntualidad, relevancia, valor predictivo y retroalimentación.

Oportunidad: acceso a la información cuando surge la necesidad del usuario. Como muestra la práctica extranjera, el plazo para publicar informes no debe exceder los 6 meses a partir de la fecha de su preparación; de lo contrario, no tiene sentido utilizar la información. En Rusia se adoptó el mismo plazo para la publicación de informes.

Importancia: todos los datos que puedan tener un impacto significativo en la toma de decisiones de los usuarios de la información deben reflejarse en los informes. El valor predictivo de la información radica en la capacidad de determinar la viabilidad de una organización a largo plazo.

De conformidad con los artículos 165 y 264.1 del Código de Presupuesto de la Federación de Rusia (Legislación recopilada de la Federación de Rusia, 1998, No. 31, Art. 3823; 2007, No. 18, Art. 2117; No. 45, Art. 5424 ; 2010, N° 19, Art. 2291; 2013, N° 19, Art. 2331; N° 52, Art. 6983; 2014, N° 43, Art. 5795; 2016, N° 27, Art. 4278), Artículos 21 y 23 de la Ley Federal de 6 de diciembre de 2011 No. 402 -FZ “Sobre Contabilidad” (Legislación recopilada de la Federación de Rusia, 2011, No. 50, Art. 7344; 2013, No. 30, Art. 4084; No. 44, Art. 5631), subcláusula 5.2.21(1) del Reglamento del Ministerio de Finanzas de la Federación de Rusia, aprobado por Decreto del Gobierno de la Federación de Rusia del 30 de junio de 2004 No. 329 (Colección de Legislación de la Federación de Rusia, 2004, No. 31, Art. 3258; 2012, No. 44, Art. 6027), para regular la contabilidad presupuestaria de los activos y pasivos de la Federación de Rusia, entidades constitutivas de la Federación de Rusia y municipios, operaciones que modifican los activos y pasivos especificados, contabilidad de las instituciones presupuestarias y autónomas estatales (municipales) y la preparación de informes presupuestarios, informes contables (financieros) de las instituciones presupuestarias y autónomas estatales (municipales), ordeno:

N° de registro 46519

3. Lo dispuesto en esta Norma no se aplica:

a) al compilar y presentar informes contables (financieros) para fines especiales por parte de las entidades declarantes, incluidos los informes de gestión, así como los informes fiscales y los informes elaborados para la observación estadística estatal;

b) en la preparación y presentación de informes contables (financieros) de propósito general por parte de entidades declarantes que ejercen, de conformidad con la legislación presupuestaria de la Federación de Rusia, facultades presupuestarias para mantener la contabilidad presupuestaria y compilar y presentar informes presupuestarios, con excepción de las instituciones gubernamentales. , a menos que los actos legales reglamentarios dispongan lo contrario, que regulan la contabilidad y la preparación de estados contables (financieros).

II. Términos y sus definiciones.

4. Los términos definidos en otros actos legales regulatorios que rigen la contabilidad y la preparación de estados contables (financieros) se utilizan en esta Norma con el mismo significado que en estos actos legales regulatorios.

5. En esta Norma, los términos y definiciones se utilizan con el significado que se especifica a continuación.

Fecha de presentación del informe: la fecha en la que se preparan los estados contables (financieros) para el período sobre el que se informa.

Explicaciones de los estados contables (financieros), así como de los indicadores de los estados contables (financieros) divulgados públicamente (en adelante, Explicaciones): información sistematizada y (o) formalizada de manera unificada que complementa la información presentada en los informes que elaboran. elaborar los estados contables (financieros) (en adelante, informes), en forma de una descripción verbal de los indicadores divulgados públicamente y (o) detalle de la información divulgada en los informes que componen los estados contables (financieros).

Divulgación de información: reflejo de información (en valor, términos naturales (numéricos) y (o) en forma de descripciones verbales) en los informes que componen los estados contables (financieros), en las Explicaciones, así como la divulgación pública de los indicadores de los estados contables (financieros).

III. Requisitos generales para los informes contables (financieros)

6. Los objetivos de los estados contables (financieros) son presentar la información necesaria a la hora de tomar decisiones económicas por parte de los usuarios de los estados contables (financieros):

a) sobre las fuentes, distribución y uso de los recursos financieros;

b) sobre los métodos para financiar las actividades de la entidad que informa y satisfacer sus necesidades de recursos financieros;

c) sobre la capacidad de la entidad que informa para respaldar financieramente sus actividades y realizar poderes (funciones) estatales (municipales), realizar actividades para realizar trabajos, proporcionar servicios;

d) sobre la situación financiera del sujeto de información y sus cambios;

e) otra información necesaria para evaluar los resultados de las actividades de la entidad que informa, incluso en relación con los costos de las actividades de la entidad que informa, la efectividad de dichas actividades, los resultados obtenidos y el cumplimiento de las restricciones previstas por la legislación presupuestaria de la Federación Rusa.

Los informes contables (financieros) de propósito general se utilizan para predecir el volumen de recursos necesarios para continuar las actividades de la entidad que informa, incluidos los valores previstos (estimados) de los recursos que se espera recibir (crear) en el proceso de dichas actividades. , así como pronosticar el volumen de riesgos asociados con tales actividades e incertidumbres.

7. Para lograr estos objetivos, los estados contables (financieros) contienen la siguiente información:

a) sobre activos;

b) sobre obligaciones;

c) sobre ingresos;

d) sobre gastos;

e) sobre flujos de efectivo;

f) información no financiera adicional presentada como informes separados que forman los estados contables (financieros), incluida la Nota Explicativa de los estados contables (financieros) o como parte de.

Los estados contables (financieros) se preparan sobre la base de datos contables.

8. En los estados contables (financieros), los indicadores de activos y pasivos, ingresos y gastos se reflejan por separado (en detalle), excepto en los casos en que los actos legales reglamentarios que rigen la contabilidad y la preparación de estados contables (financieros) prevén el reflejo de dichos indicadores de manera generalizada: indicador de activo menos pasivo, ingreso menos gasto.

Los activos para los cuales las normas que rigen la contabilidad y la preparación de estados contables (financieros) prevén la formación de reservas se reflejan en el balance de las entidades declarantes menos estas reservas.

Los flujos de efectivo se reflejan en el estado de flujo de efectivo como ingresos o salidas de fondos de acuerdo con los requisitos de esta Norma y otras regulaciones que rigen la contabilidad y la preparación de estados contables (financieros).

9. Los datos de los estados contables (financieros) anuales se confirman con los resultados del inventario de activos y pasivos.

10. Los estados contables (financieros) de la entidad declarante incluyen indicadores de todas sus divisiones estructurales, incluidas sucursales y oficinas de representación, independientemente de su ubicación.

11. Cada informe incluido en los estados contables (financieros), así como las Explicaciones, se denomina por separado.

Además, cada informe contiene la siguiente información:

a) nombre de la entidad que informa;

b) grado de generalización de la información: individual o consolidada;

a) la naturaleza de la reclasificación de los indicadores de presentación de informes;

b) indicadores de costos sujetos a reclasificación de indicadores de reporte;

c) el motivo de la reclasificación de los indicadores de presentación de informes.

Si la reclasificación de los indicadores de presentación de informes para el período de presentación de informes anterior no es realizada por la entidad que informa, entonces en las Explicaciones la entidad que informa deberá indicar:

la razón por la cual los indicadores de reporte no se reclasifican;

la naturaleza de los ajustes a los indicadores de presentación de informes contables (financieros) que se realizarían en caso de reclasificación de los indicadores de presentación de informes.

19. Los ajustes a la información comparativa en relación con cambios en las políticas contables de la entidad que informa o correcciones de errores se realizan en la forma establecida por otros actos legales regulatorios que rigen la contabilidad y la preparación de estados contables (financieros).

20. Todos los indicadores importantes de los estados contables (financieros) que reflejan grupos de activos, pasivos y otras partidas contables se presentan por separado.

Los indicadores que difieren de otros en su contenido (funcional, económico) se revelan por separado, excepto en los casos en que el reflejo de indicadores generalizados no afecte la materialidad de la información revelada en los estados contables (financieros).

Los indicadores cuya generalización no afecta la materialidad de la información revelada en los estados contables (financieros), pero que son necesarios para la presentación confiable de información sobre los resultados de las actividades de la entidad que informa, se revelan por separado en las Explicaciones. .

21. Para todos los indicadores de estados contables (financieros) divulgados públicamente, la entidad informante revela información comparable durante al menos un período anterior similar, excepto en los casos en que los actos legales regulatorios que rigen la contabilidad y la preparación de estados contables (financieros) dispongan lo contrario.

Si hay explicaciones descriptivas (verbales) para los indicadores individuales de los estados contables (financieros), se divulga información descriptiva comparable para el período anterior si es necesario que los usuarios de los estados contables (financieros) comprendan dichos indicadores.

22. Al divulgar públicamente indicadores de informes contables (financieros), los indicadores preparados sobre la base de datos contables se distinguen de otra información sobre las actividades de la entidad que informa de tal manera que los usuarios de los estados contables (financieros) públicos puedan distinguir dicha información de otra información sobre las actividades de la entidad que informa.

23. Los indicadores de informes contables (financieros) divulgados públicamente se presentan en miles, millones o miles de millones de rublos. Para obtener información más detallada, al elaborar las Explicaciones, los indicadores de los estados contables (financieros) se presentan en otras unidades de medida.

24. Los indicadores revelados de los estados contables (financieros) de la entidad incluyen:

indicadores reflejados en el balance, cuenta de resultados, estado de flujo de efectivo, Nota Explicativa;

indicadores de informes que proporcionan una comparación de los indicadores aprobados por la ley (decisión) sobre el presupuesto y los indicadores de ejecución presupuestaria;

Explicaciones.

Hoja de balance

25. Los indicadores del balance caracterizan la situación financiera de la entidad que informa a la fecha de presentación de informes. Los indicadores del balance se presentan al principio y al final del año de informe.

26. Los activos y pasivos del balance se presentan divididos en largo plazo (no corriente) y corto plazo (corriente).

27. Un activo de una entidad que informa se clasifica como corriente si cumple al menos uno de los siguientes criterios:

a) el activo está destinado a consumo, transferencia (venta) o conversión en efectivo (otros activos) dentro de los 12 meses posteriores a la fecha de presentación;

b) el activo es un activo financiero clasificado de acuerdo con las normas que rigen la contabilidad y la preparación de estados contables (financieros) como un activo a corto plazo;

c) el activo representa efectivo o equivalentes de efectivo (inversiones a corto plazo, altamente líquidas, fácilmente convertibles en una cantidad conocida de efectivo y no están sujetas a riesgos significativos de cambios en su valor, por ejemplo, depósitos a la vista), siempre que exista No existen restricciones para su canje o uso para el reembolso de pasivos por un período no mayor a 3 meses después de la fecha de presentación.

Los activos corrientes incluyen inventarios, cuentas por cobrar y otros activos que pueden consumirse, transferirse (venderse) o convertirse en efectivo dentro de los 12 meses posteriores a la fecha del informe, incluso si no se espera que sean enajenados durante ese período. Los activos corrientes también incluyen la porción corriente de los activos financieros a largo plazo, es decir, la porción de los activos financieros a largo plazo de una entidad que deben reembolsarse dentro de los 12 meses posteriores a la fecha de presentación de informes.

Todos los demás activos de la entidad que informa, incluidos los activos tangibles, intangibles y financieros, se clasifican como no corrientes.

28. Una obligación de una entidad que informa se clasifica como de corto plazo si cumple al menos uno de los siguientes criterios:

a) se espera que sea reembolsado dentro de los 12 meses posteriores a la fecha de presentación de informes (incluso si el período de reembolso original excedió los 12 meses);

b) el pasivo es un pasivo financiero clasificado de acuerdo con las normas que rigen la contabilidad y la preparación de estados contables (financieros) como un pasivo a corto plazo;

c) la entidad que informa no tiene el derecho incondicional de diferir el pago de la obligación durante al menos 12 meses después de la fecha de presentación de informes.

Obligaciones como salarios acumulados y otros gastos acumulados asociados con las actividades de la entidad declarante, cuentas por pagar por impuestos, tasas y otros pagos obligatorios a los presupuestos de todos los niveles del sistema presupuestario de la Federación de Rusia (con excepción de los créditos fiscales a la inversión). proporcionado en la forma prescrita por la ley Federación Rusa, cuyo período de provisión excede los 12 meses después de la fecha de presentación de informes) constituyen parte del capital de trabajo utilizado por la entidad informante. Estos pasivos se clasifican como corrientes incluso si deben liquidarse más de 12 meses después de la fecha de presentación. Los pasivos corrientes también incluyen la participación corriente de los pasivos a largo plazo, es decir, parte de los pasivos a largo plazo de la entidad que están sujetos a reembolso dentro de los 12 meses posteriores a la fecha de presentación de informes.

Todos los demás pasivos de la entidad que informa se clasifican como de largo plazo.

29. Si la entidad que informa espera y tiene el derecho, según los términos del acuerdo de financiación, de renovar o refinanciar cualquier obligación por un período que exceda al menos 12 meses después de la fecha de presentación de información, la obligación se clasifica como no corriente, incluso si vence en un período más corto. Si la entidad que informa no tiene derecho a refinanciar o refinanciar una obligación, entonces no se toma en cuenta el potencial de refinanciación o refinanciación de dicho pasivo y el pasivo se clasifica como corriente.

30. Una obligación que surge como resultado de una violación por parte del sujeto obligado de los términos del contrato de financiamiento y sujeta a ejecución a solicitud del acreedor se clasifica como de corto plazo, incluso si los requisitos del acreedor no prevén el cumplimiento de la obligación dentro de los 12 meses posteriores a la fecha de presentación de informes y a partir de la fecha de presentación de informes la entidad que informa no tenía derecho a diferir el cumplimiento del reclamo del acreedor por un período de más de 12 meses después de la fecha de presentación de informes.

Si, antes de la fecha de presentación de informes o después de la fecha de presentación de informes, pero antes de la fecha de aprobación de los estados contables (financieros), por acuerdo con el acreedor, la entidad que informa tiene derecho a diferir el pago de la obligación por un período que finaliza no antes de 12 meses después de la fecha de presentación de informes, siempre que el acreedor no tenga derecho a exigir a la entidad que informa que cumpla con una obligación dentro de los 12 meses posteriores a la fecha de presentación de informes; dicha obligación se clasifica como a largo plazo.

31. Para las obligaciones de deuda clasificadas en los estados contables (financieros) como de corto plazo, la entidad contable revela información sobre los siguientes eventos ocurridos entre la fecha de presentación del informe y la fecha de aprobación de los estados contables (financieros):

a) refinanciación a largo plazo;

b) eliminación de la violación del acuerdo de financiación a largo plazo;

c) obtener del acreedor un aplazamiento del cumplimiento de las obligaciones por un período que finalice no antes de 12 meses después de la fecha de presentación de informes.

32. Los indicadores de los activos de las entidades que informan se revelan sobre una base neta, es decir, menos cualquier depreciación acumulada de activos depreciables, pérdidas por deterioro, reservas para deterioro de inventarios y provisiones para deudas de cobro dudoso.

33. En las Explicaciones, la entidad que informa revela información detallada y significativa sobre los activos y pasivos necesarios para que los usuarios de los estados contables (financieros) comprendan la situación financiera de la entidad que informa.

34. En las Explicaciones, la entidad que informa revela información sobre los activos netos. En los casos en que los activos netos no excedan el límite inferior de los límites permisibles establecidos por la legislación vigente de la Federación de Rusia, las Explicaciones revelan además los motivos de la desviación de los requisitos, así como un plan de acción para normalizar los indicadores.

Estado de resultados

35. El reflejo equilibrado de ingresos y gastos (reflejo de ingresos menos los gastos correspondientes) al revelar indicadores del estado de resultados financieros se permite solo en los casos previstos por esta Norma y otros actos legales reglamentarios que rigen la contabilidad y la preparación de estados contables (financieros). .

36. Al detallar los indicadores del informe de desempeño financiero, la entidad que informa revela información detallada sobre los ingresos y gastos del período sobre el que se informa y el mismo período del año anterior, sistematizada por el grado de su materialidad en relación con el resultado financiero de la entidad. período de información.

Nota explicativa y explicaciones.

37. Además de revelar indicadores del balance, estados de desempeño financiero y estados de flujo de efectivo, la entidad que informa debe redactar una nota explicativa de los estados contables (financieros).

La nota explicativa de los estados contables (financieros) de la entidad que informa se presenta de manera ordenada y contiene la siguiente información:

a) información sobre la ubicación y forma jurídica de la entidad que informa;

b) información sobre cambios en el nombre de la entidad durante el período sobre el que se informa, si se realizaron dichos cambios;

c) una lista de los principales actos legales regulatorios que regulan las actividades de la entidad informante;

d) el nombre del fundador de la entidad declarante y el nombre del organismo que ejerce el control financiero externo estatal (municipal);

e) si la entidad que informa fue creada por un período determinado, entonces información sobre la duración de sus actividades;

f) información sobre las principales actividades de la entidad que informa, otra información sobre las actividades de la entidad que sea esencial para que los usuarios de la información comprendan la situación financiera, los resultados financieros de las actividades y los flujos de efectivo de la entidad;

g) una indicación de que los indicadores de informes contables (financieros) presentados se forman sobre la base de los actos legales reglamentarios que rigen la contabilidad y la preparación de informes contables (financieros);

h) una breve descripción de las principales disposiciones de la política contable, incluyendo:

métodos para evaluar activos, pasivos, ingresos y gastos utilizados por la entidad que informa al preparar estados contables (financieros) en los casos en que los actos legales reglamentarios que rigen la contabilidad y la preparación de estados contables (financieros) permiten a la entidad que informa elegir uno de varios métodos de evaluación aceptables activos, pasivos, ingresos y gastos;

las políticas contables aplicadas por la entidad que informa cuando aplica por primera vez esta Norma y la naturaleza de dichas disposiciones;

información sobre juicios profesionales realizados en el proceso de aplicación de políticas contables y que tienen un impacto significativo en el desempeño de los estados contables (financieros) (por ejemplo, juicios profesionales sobre si los objetos se clasifican como activos fijos o bienes raíces de inversión, si los contratos son de arrendamiento acuerdos);

otras disposiciones de la política contable de la entidad que informa necesarias para que los usuarios de los estados contables (financieros) comprendan su situación financiera, desempeño financiero y flujos de efectivo;

i) información cuya divulgación en la Nota Explicativa de los estados contables (financieros) se requiere de conformidad con esta Norma, otros actos legales regulatorios que rigen la contabilidad y la preparación de estados contables (financieros);

j) información sobre las fuentes clave de incertidumbre en las estimaciones contables, incluyendo supuestos clave sobre eventos futuros y otras fuentes clave de incertidumbre que tienen el riesgo de causar un ajuste material al valor en libros de los activos y pasivos en el próximo año financiero, así como como el nombre y el valor en libros de dichos activos y pasivos. Dichas estimaciones contables incluyen, por ejemplo, estimaciones del importe recuperable de determinadas clases de propiedades, planta y equipo, estimaciones del impacto de la obsolescencia tecnológica en el valor de los inventarios, estimaciones de provisiones en relación con el resultado futuro de litigios en curso;

k) información sobre los resultados de la implementación por parte de la entidad que informa de su plan de actividades económicas y financieras (estimación de presupuesto) o una indicación del nombre y lugar de publicación del informe que contiene dicha información;

l) información sobre los resultados de la ejecución de una tarea estatal (municipal) por parte del sujeto que informa o una indicación del nombre y lugar de publicación del informe que contiene dicha información;

m) otra información financiera y no financiera necesaria para que los usuarios de los estados contables (financieros) comprendan la situación financiera, el desempeño financiero y los flujos de efectivo de la entidad que informa.

V. Disposiciones transitorias de esta Norma en su primera aplicación

38. Al aplicar esta Norma por primera vez, la entidad que informa divulga los indicadores de informes contables (financieros) en su portal en la red de información y telecomunicaciones de Internet y (u) otro recurso en la red de información y telecomunicaciones de Internet.

39. La presentación de información comparable durante al menos un período de presentación de informes anterior en los estados contables (financieros) generados tras la primera aplicación de esta Norma es realizada por la entidad que informa de acuerdo con sus políticas contables aplicadas en el período de presentación de informes.

40. Si la entidad que informa no presenta información comparable durante al menos un período de informe anterior en los estados contables (financieros) preparados tras la primera aplicación de esta Norma, este hecho se indica en las Explicaciones.

_____________________________

* aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 25 de marzo de 2011 No. 33n (registrado en el Ministerio de Justicia de la Federación de Rusia el 22 de abril de 2011, número de registro 20558), modificado por órdenes del Ministerio de Finanzas de la Federación de Rusia de 26 de octubre de 2012 No. 139n (registrado en el Ministerio de Justicia de la Federación de Rusia el 19 de diciembre de 2012, número de registro 26195), de fecha 29 de diciembre de 2014 No. 172n (registrado en el Ministerio de Justicia de la Federación de Rusia el 4 de febrero de 2015, número de registro 35854), de fecha 20 de marzo de 2015. No. 43n (registrado en el Ministerio de Justicia de la Federación de Rusia el 1 de abril de 2015, número de registro 36668), de fecha 17 de diciembre , 2015 No. 199n (registrado en el Ministerio de Justicia de la Federación de Rusia el 28 de enero de 2016, número de registro 40889), de fecha 16 de noviembre de 2016 No. 209n (registrado en el Ministerio de Justicia de la Federación de Rusia el 15 de diciembre de 2016, número de registro 44741);

** aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 31 de diciembre de 2016 No. 256n “Sobre la aprobación de la norma federal de contabilidad para organizaciones del sector público “Marco conceptual para la contabilidad y presentación de informes de las organizaciones del sector público” (registrado en el Ministerio de Justicia de la Federación de Rusia el 27 de abril de 2017, número de registro No. 46517);

Resumen del documento

Se ha aprobado la norma federal de contabilidad para organizaciones del sector público “Presentación de estados contables (financieros)”. Se utiliza en la preparación de informes presupuestarios, informes contables (financieros) de instituciones presupuestarias estatales (municipales) y autónomas, comenzando con los informes en 2018.

En particular, la norma establece requisitos generales obligatorios para la composición mínima y el procedimiento para la presentación pública de indicadores de estados contables (financieros) y explicaciones de los mismos, cuya publicación es obligatoria de acuerdo con la legislación rusa.

La norma se aplica en la preparación de informes de propósito general tanto individuales como consolidados. Sus disposiciones se aplican simultáneamente con la aplicación de las disposiciones de la norma federal de contabilidad "Marco Conceptual para la Contabilidad y Presentación de Informes de las Organizaciones del Sector Público".

Se establecen requisitos generales para la presentación de informes, se enumeran la composición y el contenido de los indicadores de los estados contables (financieros) que están sujetos a divulgación pública.

El documento también indica cuál es el período del informe, la fecha del informe. El comienzo del período sobre el que se informa se determina para las entidades creadas durante el año sobre el que se informa o cuyo tipo cambió en este momento.

Estados financieros organizacionalesCapítulo 13

La información sobre las transacciones comerciales realizadas por una entidad económica durante un período de tiempo determinado se resume en los registros contables pertinentes y desde ellos se transfiere de forma agrupada a los estados contables (financieros). En el sistema de regulación regulatoria de la contabilidad, los estados financieros se consideran un sistema de indicadores que reflejan la propiedad y la situación financiera de la organización a la fecha del informe, así como los resultados financieros de sus actividades para el período del informe. A su momento, período de información - Este es el período para el cual la organización debe preparar estados financieros.

Este procedimiento para resumir la información contable es necesario, en primer lugar, para la propia organización y está asociado con la aclaración y, en algunos casos, el ajuste del curso posterior de sus actividades financieras y económicas. Por lo tanto, los estados financieros deben identificar cualquier hecho que pueda influir en la evaluación de la información por parte de los usuarios sobre el estado de la propiedad, la situación financiera, las ganancias y las pérdidas. Los usuarios de dicha información son administradores, fundadores, participantes y propietarios de la propiedad de la organización.

Estados financieros es un sistema unificado de datos sobre la propiedad y la situación financiera de una organización y sobre los resultados de sus actividades económicas y financieras, compilado sobre la base de datos contables en formas establecidas.. El principio de preparación y publicación de estados financieros es uno de los principios definitorios que subyacen a la metodología contable.

El concepto de presentación de informes y publicación es la base del sistema de normas de contabilidad nacionales en la mayoría de los países económicos. Esta disposición asume que cualquier organización, en un grado u otro, necesita constantemente fuentes adicionales de financiamiento, que están disponibles principalmente en el mercado de capitales. Es posible atraer inversores y acreedores potenciales sólo informándoles objetivamente sobre sus actividades financieras a través de estados contables (financieros).

Qué atractivos son los resultados financieros publicados y la situación financiera actual y futura de la organización, tan alta es la probabilidad de obtener fuentes adicionales de financiamiento. Por tanto, los usuarios potenciales de los estados contables (financieros) son personas que desean invertir sus fondos disponibles en cualquier empresa de terceros. Lo que más les preocupa es su fiabilidad y eficiencia operativa. Y si los datos de los informes les inspiran confianza, compran la organización por completo, se contentan con su parte o se convierten en inversores y acreedores. Para ayudar a lograr estos objetivos, están diseñados los informes contables (financieros), que de forma condensada y concentrada presentan datos confiables sobre los indicadores principales (significativos) de la actividad económica de la organización.

Los estados financieros preparados sobre la base de las reglas establecidas por las leyes reguladoras en materia de contabilidad se consideran confiables y completos.

Al preparar los estados financieros, una organización debe garantizar la neutralidad de la información contenida en ellos, es decir, se excluye la satisfacción unilateral de los intereses de algunos grupos de usuarios de los estados financieros sobre otros.

13.1. Concepto y significado de los estados financieros contables

Según el párrafo 6 de PBU 4/99 "Estados contables de una organización", "los estados contables deben proporcionar una imagen confiable y completa de la situación financiera de la organización, los resultados financieros de sus actividades y los cambios en su situación financiera".

En nuestro país se utiliza tradicionalmente el concepto de “estados contables”, lo cual se confirma en el art. 2 de la Ley Federal "Sobre Contabilidad". Al mismo tiempo, la Ley Federal "Sobre Sociedades Anónimas" utiliza el término "informes financieros".

La Ley federal "sobre actividades de auditoría" ya define los informes de empresas y organizaciones como informes financieros (contables) de las entidades auditadas. Como puede verse en estos documentos, actualmente no existe una definición clara del concepto de "estados contables" o "estados financieros" en la legislación rusa.

Por lo tanto, al presentar los temas de este capítulo, nos adheriremos al término “estados financieros contables”.

Los estados financieros contables de una organización son un sistema de indicadores que caracterizan las condiciones y resultados de su trabajo durante el último período; Esencialmente, este es un tipo especial de registro contable, que es un breve extracto de la contabilidad actual, que refleja datos resumidos sobre el estado y los resultados de las actividades de la organización durante un período determinado.

Los estados financieros contables son el vínculo entre la organización y otras entidades del mercado. Además, al estudiar los estados financieros, los sujetos de las relaciones de mercado persiguen diferentes objetivos: los socios comerciales están interesados en información sobre la capacidad de la organización para pagar sus deudas a tiempo; inversores: información sobre la posibilidad de un mayor desarrollo de la organización, su estabilidad financiera; Los accionistas están preocupados por el precio de mercado de la acción, el tamaño y el procedimiento para pagar dividendos. Teniendo en cuenta estos objetivos, hay que tener en cuenta que a la hora de preparar los estados financieros, una organización tiene que generar dos conjuntos: los estados financieros contables reales y los estados presentados a las autoridades fiscales. Las personas mencionadas arriba están interesadas en el primer conjunto de informes. El segundo conjunto, además de los informes en sí, incluye cálculos de ciertos tipos de impuestos pagados por la organización (declaraciones de impuestos) y varios certificados para los cálculos. Los estados financieros contables son el principal resultado de información generado en las cuentas contables del último ejercicio financiero y reflejan el resultado final de todas las actividades económicas de la organización para este año (Fig. 13.1).

Arroz. 13.1. Esquema para generar estados contables (financieros).Una organización que opera en el mercado, según su tamaño, industria y forma organizativa y jurídica, tiene a su disposición diversos recursos: propiedad, tierra, mano de obra. Estos recursos, invertidos por propietarios e inversores prestados, están dirigidos a la formación de capital fijo y de trabajo, cuyo propósito es dar servicio al proceso de producción, que es el propósito directo de la creación de una organización.

El resultado del proceso económico de una organización es un resultado financiero, que puede ser positivo (beneficio) o negativo (pérdida). El valor absoluto de este resultado se refleja directamente en la forma principal (principal) de los estados financieros - en el Formulario No. 1 "Balance", y la secuencia de su cálculo y procedimiento de formación - en el Formulario No. 2 "Estado de pérdidas y ganancias". ”.

EN economía administrativa planificada Las principales tareas de la contabilidad eran la recopilación y el procesamiento de información para el gobierno (ministerios y departamentos) y las autoridades estadísticas. La organización de la gestión empresarial estaba a cargo de autoridades superiores: las cuestiones de planificación, fijación de precios, compensación material del trabajo y otras se decidían "en la cima" y "descendían" para su ejecución por parte de la organización de manera directiva. La organización fue considerada sólo como un vínculo separado en la gestión de la propiedad estatal, y la contabilidad proporcionó información sobre su seguridad. El Estado era a la vez el propietario y el principal inversor de la organización. Por lo tanto, el objetivo principal de los informes de la organización en estas condiciones era servir como medio para verificar el cumplimiento de las tareas gubernamentales, la exactitud de los devengos en el presupuesto estatal y la integridad de la recopilación de información estadística.

en desarrollado economía de mercado la contabilidad tiene funciones completamente diferentes. Esto se debe, en primer lugar, al hecho de que en las condiciones del mercado cambia la estructura de propiedad; en segundo lugar, la organización se ve obligada a desarrollar sus actividades en condiciones de competencia feroz, cuya presencia requiere un seguimiento constante de las condiciones del mercado y una cuidadosa planificación de las actividades. En tercer lugar, en las condiciones modernas las formas, tipos y condiciones de financiación de las actividades económicas están cambiando: ante la virtual ausencia de financiación presupuestaria y préstamos gubernamentales, la organización tiene que competir tanto por los recursos crediticios de los bancos comerciales como por los fondos de otros Inversores potenciales.

Estos factores predeterminan la necesidad de que las entidades del mercado proporcionen información oportuna y completa sobre los resultados de sus actividades a los usuarios interesados. Y es natural que el objetivo de una organización que presenta estados financieros a usuarios externos sea, en primer lugar, obtener fuentes adicionales de financiación. Del hecho Qué presentado en el informe, el futuro de la organización a menudo depende.

Los estados financieros están diseñados para satisfacer las necesidades generales de la mayoría de los usuarios, pero no están obligados a proporcionar toda la información que los usuarios puedan necesitar para tomar decisiones económicas. Los estados financieros contables reflejan principalmente los resultados financieros de eventos pasados. El enfoque de informar a un número ilimitado de usuarios ha determinado la necesidad de identificar las principales características de los estados financieros contables, que reflejan principalmente la situación financiera y los resultados financieros de la organización.

Los hechos de la actividad económica y las transacciones comerciales son objetos de contabilidad. Al registrarlos y reflejarlos, el contador debe seguir las normas contables y utilizar las disposiciones básicas para la construcción de un sistema contable.

Al preparar informes, se deben cumplir los requisitos de las disposiciones de los documentos reglamentarios en materia de contabilidad en cuanto a la divulgación en los estados financieros de información sobre cambios en las políticas contables que tuvieron un impacto significativo en la situación financiera, en las transacciones en moneda extranjera, en los flujos de efectivo. o resultados financieros de la organización, sobre activos, capital, reservas y pasivos, ingresos y gastos de la organización. La organización puede realizar dicha divulgación incluyendo indicadores, tablas y transcripciones relevantes directamente en los formularios de informes financieros o en la nota explicativa.

Los siguientes requisitos se aplican a la información generada en los informes:

cumplimiento del período del informe– en Rusia el período (año) del informe coincide con el calendario;

fiabilidad Y lo completo– todos los indicadores reflejados en los informes deben estar justificados por documentos primarios y registros contables debidamente redactados, y estos indicadores deben reflejar plenamente todos los hechos de la vida económica que tuvieron lugar en el año del informe;

subsecuencia– mantener la coherencia en el contenido y la forma de los estados financieros y sus explicaciones;

neutralidad– la información incluida en los estados financieros generados debe tener el signo de neutralidad (falta de interés en ella por parte de una persona o grupo de personas en particular);

comparabilidad– la información reflejada en los estados financieros debe ser comparable desde el punto de vista de la realización de análisis financieros y de gestión y la utilización de sus resultados en el proceso de gestión;

corrección del diseño.

Los estados financieros contables deben incluir indicadores de desempeño de todas las sucursales, oficinas de representación y otras divisiones (incluidas las asignadas a balances separados).

Para garantizar la comparabilidad de los datos contables, se deben introducir cambios en las políticas contables desde el comienzo del ejercicio financiero. Si no hay comparabilidad, los datos del período anterior al período del informe están sujetos a ajuste. En este caso, uno debe guiarse por las disposiciones establecidas por las normas vigentes del sistema de regulación de la contabilidad en la Federación de Rusia. Ésta es la unidad metodológica de los indicadores de presentación de informes. El ajuste, indicando los motivos y la metodología para su realización, deberá divulgarse en la nota explicativa del balance y de la cuenta de resultados.

Los indicadores sobre activos, pasivos, ingresos, gastos y transacciones comerciales individuales deben presentarse por separado en los estados financieros si son significativos y si, sin el conocimiento de ellos por parte de los usuarios interesados, es imposible evaluar la situación financiera de la organización o los resultados financieros de sus actividades.

De acuerdo con los requisitos de PBU 4/99 "Estados contables de una organización", las compensaciones entre partidas de activos y pasivos, partidas de pérdidas y ganancias no están permitidas en los estados financieros, excepto en los casos en que dicha compensación esté prevista por la disposiciones contables pertinentes.

Al preparar estados financieros, una organización debe guiarse por los principios de suficiencia y materialidad de la información.

Al reflejar datos en los estados financieros, debe tenerse en cuenta que si, de acuerdo con los documentos reglamentarios, un indicador se resta de los datos correspondientes durante el cálculo o tiene un valor negativo, entonces se muestra entre paréntesis (pérdida descubierta; costo de bienes vendidos, productos, obras, servicios; pérdida en ventas, etc.).

Los estados financieros contables deben prepararse en ruso y en la moneda de la Federación de Rusia.

13.2. Composición de los formularios de informes financieros.

Todas las organizaciones, independientemente de su forma de propiedad, tanto autosuficientes como financiadas con presupuesto, deben preparar estados financieros basados en datos contables sintéticos y analíticos.

Desde el 1 de enero de 2004, los estados financieros anuales de conformidad con la Orden del Ministerio de Finanzas de Rusia de 22 de julio de 2003 No. 67n "Sobre las formas de informes contables de las organizaciones" (en adelante, la Orden No. 67n), modificada por Orden del Ministerio de Finanzas de Rusia de 18 de septiembre de 2006. No. 116n, incluye los siguientes formularios:

Balance (formulario No. 1);

Estado de pérdidas y ganancias (formulario No. 2);

Declaración de cambios de capital (formulario No. 3);

Estado de flujo de efectivo (formulario No. 4);

Apéndice del balance (formulario No. 5);

Informe sobre el uso previsto de los fondos recibidos (formulario No. 6);

Nota explicativa;

Informe de auditoría.

Se adjunta información adicional al informe, que revela ciertos aspectos de las actividades financieras y económicas de la organización y que consta de certificados separados:

Lista de organizaciones deudoras;

Lista de organizaciones acreedoras;

Información sobre cuentas en moneda extranjera en bancos u otras instituciones de crédito que operan en la Federación de Rusia y en el extranjero;

Información sobre cuentas en rublos en bancos y otras instituciones de crédito que operan en el territorio de la Federación de Rusia.

Cabe señalar que los nuevos enfoques para la preparación de estados financieros se expresan en el rechazo de las formas estándar de estados contables, es decir, del mismo conjunto de indicadores sobre el trabajo de la organización, independientemente del tipo de actividad, escala de producción. , forma jurídica, etc. Como ha demostrado la práctica, los formularios estándar eran redundantes para algunas organizaciones en términos de una serie de indicadores, mientras que para otras eran insuficientes. En este sentido, existen tres opciones posibles para generar estados financieros con nombres convencionales: simplificado, estándar y múltiple.