Ta'rif

Buxgalteriya (moliyaviy) hisoboti– “Buxgalteriya hisobi to‘g‘risida”gi qonunda belgilangan talablarga muvofiq tizimlashtirilgan xo‘jalik yurituvchi sub’ektning hisobot sanasidagi moliyaviy ahvoli, faoliyatining moliyaviy natijalari va pul oqimlari to‘g‘risida iqtisodiy qarorlar qabul qilish uchun ushbu hisobotlardan foydalanuvchilarga zarur bo‘lgan ma’lumotlar; ”, foydalanuvchilar uchun qulay, standartlashtirilgan formatda taqdim etilgan (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 3-moddasi 1-bandi, 13-moddasining 1-bandi).

Buxgalteriya (moliyaviy) hisobotlarini tuzish chastotasi

Xo'jalik yurituvchi sub'ekt yillik buxgalteriya (moliyaviy) hisobotlarini tuzishi kerak (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 13-moddasi 2-bandi).

Oraliq buxgalteriya (moliyaviy) hisobotlari (bir yildan kam bo'lgan hisobot davri uchun) qonun hujjatlarida, shartnomalarda, ta'sis hujjatlarida yoki xo'jalik yurituvchi sub'ekt egasining qarorlarida ularni taqdim etish majburiyati belgilangan hollarda xo'jalik yurituvchi sub'ekt tomonidan tuziladi (4-band). , 2011 yil 6 dekabrdagi N 402 -FZ Federal qonunining 13-moddasi).

Buxgalteriya (moliyaviy) hisobotlarining tarkibi

Vaqtinchalik buxgalteriya (moliyaviy) hisobotlari, agar qonun hujjatlarida, shartnomalarda, ta'sis hujjatlarida yoki xo'jalik yurituvchi sub'ekt egasining qarorlarida boshqacha tartib belgilanmagan bo'lsa, balans va moliyaviy natijalar to'g'risidagi hisobotdan iborat (6 dekabrdagi Federal qonunning 14-moddasi 3-bandi). , 2011 yil N 402-FZ; 49-bet PBU 4/99).

Yillik buxgalteriya (moliyaviy) hisobotlarining tarkibi xo'jalik yurituvchi sub'ektning toifasiga bog'liq:

- Yakka tartibdagi tadbirkorlar, shuningdek, Rossiya Federatsiyasi hududida joylashgan xorijiy davlat qonunchiligiga muvofiq tashkil etilgan tashkilotning filiallari, vakolatxonalari yoki boshqa tarkibiy bo'linmalari, agar ular Rossiya Federatsiyasining soliq qonunchiligiga muvofiq xarajatlarni va (yoki) boshqa soliq solish ob'ektlarini ko'rsatilgan qonun hujjatlarida belgilangan tartibda boshqarish - ular buxgalteriya (moliyaviy) hisobotlarini tuzishlari mumkin emas (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 6-moddasi 2-bandi);

- "Skolkovo innovatsion markazi to'g'risida" 2010 yil 28 sentyabrdagi 244-FZ-sonli Federal qonuniga muvofiq tadqiqot, ishlab chiqish va ularning natijalarini tijoratlashtirish loyihasining ishtirokchisi maqomini olgan kichik biznes, notijorat tashkilotlari, tashkilotlar. " (quyida sanab o'tilgan tashkilotlar bundan mustasno) - soddalashtirilgan buxgalteriya (moliyaviy) hisobotlarni tayyorlashi mumkin (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 6-moddasi 4-bandi);

boshqa tashkilotlar, shu jumladan buxgalteriya (moliyaviy) hisobotlari majburiy auditdan o‘tkazilishi lozim bo‘lgan tashkilotlar, uy-joy kooperativlari, kredit iste’mol kooperativlari, mikromoliya tashkilotlari, davlat sektori tashkilotlari, siyosiy partiyalar, ularning hududiy bo‘linmalari yoki boshqa tarkibiy bo‘linmalari, advokatlar hay’atlari, advokatlik byurolari, yuridik maslahatxonalar. , 1996 yil 12 yanvardagi N 7-FZ Federal qonunining 13.1-moddasi 10-bandida nazarda tutilgan chet el agenti funktsiyalarini bajaradigan notijorat tashkilotlari reestriga kiritilgan advokatlik firmalari palatalari, notarial palatalar, notijorat tashkilotlari " Notijorat tashkilotlari to'g'risida" - umumiy tartibda buxgalteriya (moliyaviy) hisobotlarni tayyorlashi kerak (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 6-moddasi 5-bandi).

Soddalashtirilgan yillik buxgalteriya (moliyaviy) hisobotlari quyidagilardan iborat (Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-sonli buyrug'ining 6-bandi):

balanslar varaqasi;

buxgalteriya balansiga, moliyaviy natijalar to'g'risidagi hisobotga, mablag'lardan maqsadli foydalanish to'g'risidagi hisobotga qo'shimchalar, ular faqat eng muhim ma'lumotlarni taqdim etadi, ular bilmasdan tashkilotning moliyaviy holatini yoki uning faoliyatining moliyaviy natijalarini baholash mumkin emas.

Umumiy tartib yillik buxgalteriya (moliyaviy) hisobotlarining bir qismi sifatida tayyorlashni nazarda tutadi (2011 yil 6 dekabrdagi 402-FZ Federal qonunining 14-moddasi 1 va 2-bandlari; 28-31 PBU 4/99):

balanslar varaqasi;

moliyaviy natijalar to'g'risidagi hisobot;

mablag'lardan maqsadli foydalanish to'g'risidagi hisobot (faqat notijorat tashkilotlari uchun);

kapitaldagi o'zgarishlar to'g'risidagi hisobot;

pul oqimi to'g'risidagi hisobot;

buxgalteriya balansiga, moliyaviy natijalar to'g'risidagi hisobotga, mablag'lardan maqsadli foydalanish to'g'risidagi hisobotga qo'shimchalar, ular bilmagan holda tashkilotning moliyaviy holatini yoki uning faoliyatining moliyaviy natijalarini baholash mumkin bo'lmagan ma'lumotlarni taqdim etadi.

Buxgalteriya (moliyaviy) hisobot shakllari

Yillik buxgalteriya (moliyaviy) hisobot shakllari quyidagilardan iborat:

soddalashtirilgan buxgalteriya (moliyaviy) hisobotlari uchun - Rossiya Moliya vazirligining 2010 yil 2 iyuldagi N 66n buyrug'iga 5-ilova;

umumiy tartibda tayyorlangan buxgalteriya (moliyaviy) hisobotlari uchun - Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'iga 1 va 2-ilovalar.

Vaqtinchalik buxgalteriya hisobotlari qonun hujjatlarida, shartnomalarda, ta'sis hujjatlarida yoki xo'jalik yurituvchi sub'ekt egasining qarorlarida belgilangan shakllarga muvofiq tuziladi (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 14-moddasi 3-bandi; Rossiya Federatsiyasi Mehnat kodeksining 49-bandi). PBU 4/99).

Buxgalteriya (moliyaviy) hisobotlarining mazmuni

Buxgalteriya (moliyaviy) hisobotlariga tuzatishlar kiritish

Moliyaviy hisobotlarga tuzatishlar kiritish qoidalari PBU 22/2010 tomonidan belgilanadi.

Buxgalteriya (moliyaviy) hisobotlarini tuzish va taqdim etish xususiyatlari

Buxgalteriya (moliyaviy) hisobotlari uning nusxasi xo'jalik yurituvchi sub'ekt rahbari tomonidan qog'ozda imzolanganidan keyin tuzilgan hisoblanadi (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 13-moddasi 8-bandi).

Vaqtinchalik buxgalteriya (moliyaviy) hisobotlari qonunlar, shartnomalar, ta'sis hujjatlari yoki xo'jalik yurituvchi sub'ekt egasining qarorlari bilan belgilangan tartibda tasdiqlanadi (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 14-moddasi 3-bandi; 49-band). PBU 4/99).

Ko'pgina hollarda yillik buxgalteriya (moliyaviy) hisobotlari kompaniyaning yuqori boshqaruv organi tomonidan tasdiqlanishi kerak, ba'zi hollarda esa - majburiy nashr etilishi (2011 yil 6 dekabrdagi N 402-FZ Federal qonunining 13-moddasi 9-bandi); «MChJ to'g'risida»gi Qonunning 6-bandi, 2-bandi, 33-moddasi, «AJ to'g'risida»gi Qonunning 48-moddasi 11-bandi, 1-bandi va boshqalar).

Buxgalteriya (moliyaviy) hisobotlariga nisbatan tijorat siri rejimi o'rnatilishi mumkin emas (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 13-moddasi 11-bandi).

Buxgalteriya (moliyaviy) hisobotlarini tayyorlash va taqdim etish xususiyatlari:

yuridik shaxsni qayta tashkil etishda - Art. 16 2011 yil 6 dekabrdagi N 402-FZ Federal qonuni;

yuridik shaxs tugatilganda - m. 17 2011 yil 6 dekabrdagi N 402-FZ Federal qonuni;

Davlat sektori tashkilotlarining buxgalteriya (moliyaviy) hisobotlarini tayyorlash va taqdim etishning tarkibi, xususiyatlari Rossiya Federatsiyasi Moliya vazirligining 2010 yil 28 dekabrdagi 191n-sonli Byudjet kodeksi bilan belgilanadi (Federal qonun hujjatlarining 14-moddasi 4-bandi). 2011 yil 6 dekabrdagi N 402-FZ qonuni);

Markaziy bankning buxgalteriya (moliyaviy) hisobotlarini tuzish va taqdim etishning tarkibi, xususiyatlari 2002 yil 10 iyuldagi 86-FZ-sonli Federal qonuni (2011 yil 6 dekabrdagi Federal qonunning 14-moddasi 5-bandi) bilan belgilanadi. N 402-FZ).

Buxgalteriya (moliyaviy) hisobotlarni taqdim etish manzillari va muddatlari

Vaqtinchalik buxgalteriya (moliyaviy) hisobotlari manfaatdor shaxslarga qonun, shartnomalar, ta'sis hujjatlari yoki xo'jalik yurituvchi sub'ekt egasining qarorlari bilan belgilangan muddatlarda taqdim etiladi (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 14-moddasi 3-bandi). FZ; 49-modda PBU 4/99).

Yillik buxgalteriya (moliyaviy) hisobotlari barcha tashkilotlar tomonidan taqdim etiladi (davlat sektori tashkilotlari va Rossiya Federatsiyasi Markaziy banki bundan mustasno):

Rosstatning 2014 yil 31 martdagi N 220-sonli buyrug'i bilan belgilangan tartibda hisobot davri tugaganidan keyin uch oydan kechiktirmay davlat ro'yxatidan o'tkazilgan joydagi davlat statistika organiga tuzilgan yillik buxgalteriya hisobining qonuniy nusxasini taqdim etishda ( majburiy tekshirilishi kerak bo'lgan moliyaviy) hisobotlar, u bo'yicha auditorlik xulosasi bunday hisobot bilan birga yoki auditorlik xulosasi olingan kundan keyingi kundan boshlab 10 ish kunidan kechiktirmay, lekin auditorlik tekshiruvidan keyingi yilning 31 dekabridan kechiktirmay taqdim etiladi. hisobot yili (2011 yil 6 dekabrdagi N 402 -FZ Federal qonunining 18-moddasi 1 va 2-bandlari);

hisobot yili tugaganidan keyin uch oydan kechiktirmay tashkilot joylashgan joydagi soliq organiga (Rossiya Federatsiyasi Soliq kodeksining 23-moddasi 1-bandi 5-bandi).

Buxgalteriya hisobi (moliyaviy) hisoboti sohasidagi qonun hujjatlarini buzganlik uchun javobgarlik

Yillik buxgalteriya (moliyaviy) hisobotlarni soliq organiga taqdim etish muddatini buzganlik uchun San'atning 1-bandiga binoan jarima solinadi. Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 200 rubl miqdorida. har bir topshirilmagan (yaqinda taqdim etilgan) buxgalteriya hisobi (moliyaviy hisobot) shakli (komponenti) uchun. Shuningdek, bunday tashkilotning mansabdor shaxsiga 300 dan 500 rublgacha ma'muriy jarima solinishi mumkin. San'atning 1-bandiga muvofiq. 15.6 Rossiya Federatsiyasining Ma'muriy huquqbuzarliklar to'g'risidagi kodeksi.

Davlat statistika organiga yillik buxgalteriya (moliyaviy) hisobotlarni taqdim etish muddatini buzganlik uchun tashkilotga ushbu moddaga muvofiq ma'muriy jarima solinishi mumkin. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 19.7-moddasi 3000 dan 5000 rublgacha, bunday tashkilotning mansabdor shaxsi uchun - 300 dan 500 rublgacha.

Moliyaviy hisobot shaklining har qanday moddasini (qatorini) kamida 10 foizga buzish mansabdor shaxslarga 2 mingdan 3 ming rublgacha maʼmuriy jarima solishga sabab boʻladi, xatolik belgilangan tartibda tuzatilgan hollar bundan mustasno ( shu jumladan qayta ko'rib chiqilgan moliyaviy hisobotlarni taqdim etish) Rossiya Federatsiyasi qonunchiligida belgilangan tartibda buxgalteriya hisobotlarini tasdiqlashdan oldin (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.11-moddasi).

Muayyan kompaniya uchun bepul moliyaviy hisobotlarni qayerdan olsam bo'ladi?

Tashkilotlarning buxgalteriya (moliyaviy) hisobotlari Rosstat tomonidan to'planadi va e'lon qilinadi. Veb-saytda 2 milliondan ortiq Rossiya tashkilotlarining moliyaviy hisobotlarini olishingiz mumkin bo'lgan maxsus bo'lim mavjud, shunchaki izlayotgan kompaniyaning STIRni kiriting.

Hisobot vositalari

Rossiyada eng mashhur buxgalteriya dasturlari 1C mahsulotlari hisoblanadi.

Moliyaviy hisobotlar asosida moliyaviy tahlil qilish uchun "" vositasi mavjud. Dastur moliyaviy hisobotlarning asosiy shakllarini tahlil qilgan holda korxonaning moliyaviy holati to'g'risida tayyor hisobot ishlab chiqaradi: balans va moliyaviy natijalar to'g'risidagi hisobot.

Rossiya hisobotini xalqaro standartlarga (IFRS) muvofiq tayyorlangan hisobotga aylantirish uchun "" onlayn dasturi mavjud.

Hali ham buxgalteriya hisobi va soliqlar haqida savollaringiz bormi? Buxgalteriya forumida ulardan so'rang.

Buxgalteriya hisoboti (moliyaviy hisobot): buxgalter uchun ma'lumotlar

- 2017 yil uchun yillik moliyaviy hisobotlarni tuzishda nimalarga e'tibor berish kerak

Moliyaviy hisobotlarni tayyorlashda yo'l qo'yiladigan xatolarga yo'l qo'ymaslik mumkin. Noto'g'ri... sana. Hisobot noto'g'ri to'ldirilgan.Moliyaviy hisobotda o'tgan davr yillik moliyaviy hisobotining tashqi foydalanuvchilariga taqdim etilgan qo'lda yozilgan imzo... bo'lishi kerak. Shuning uchun, ... zarar)", joriy hisobot yili uchun moliyaviy hisobotning qiyosiy ko'rsatkichlarini qayta hisoblang ... mos keladi. Moliyaviy hisobot ko'rsatkichlarining o'zaro bog'liqligi shuni anglatadiki, bu ko'rsatkichlar...

- Soddalashtirilgan soliq tizimida soliq va buxgalteriya hisoboti ko'rsatkichlari o'rtasidagi nomuvofiqlik: uni soliq organlariga qanday tushuntirish kerak?

Vakolat va yillik (moliyaviy) moliyaviy hisobotlar. Tashkilotlarning mutlaq ko'pchiligi shunday qiladi ... hujjatlar (masalan, yillik moliyaviy hisobotlar) bilan soliq xodimlari. Biz... (moliyaviy) hisobotlarda tushuntirishlarni tavsiya qilamiz. Yillik moliyaviy hisobotlar talablarga muvofiq tuziladi... soddalashtirilgan soliq tizimi va moliyaviy hisobot bo‘yicha to‘lanadi». Tafovutlarning sabablarini ko'rsatish maqsadga muvofiqdir... “soddalashtirilgan” soliq va yillik buxgalteriya hisobotlari o'rtasidagi nomuvofiqliklar xato emas...

- Buxgalteriya hisobi - 2017 yil: Moliya vazirligining tavsiyalari

Vakolatli federal ijroiya organlari tomonidan tasdiqlangan buxgalteriya hisobini yuritish va moliyaviy hisobotlarni tayyorlash ... majburiyatlari yillik moliyaviy hisobotni tuzishdan oldin majburiydir (aktivlar, inventarlardan tashqari ... xodimlar." Moliyaviy hisobotda oshkor qilingan ma'lumotlarning muhimligi Ko'rsatkichlar. individual aktivlar, passivlar bo'yicha.. .tashkilotning moliyaviy hisobotidan foydalanuvchilar tomonidan qaror qabul qilish uchun foydalaniladi.Tashkilotning pul oqimlari...

- Byudjet va buxgalteriya hisoboti: tayyorlash va taqdim etish qoidalarini buzganlik uchun javobgarlik

Ko'rsatkichlarning biroz buzib ko'rsatilganligini o'z ichiga olgan ishonchsiz byudjet (buxgalteriya) hisobotlarini taqdim etgan muassasaning ishi, ... Rossiya Federatsiyasining Ma'muriy huquqbuzarliklar to'g'risidagi kodeksi). Ko'rsatkichlarning sezilarli darajada buzilishini o'z ichiga olgan ishonchsiz byudjet (buxgalteriya) hisobotlarini taqdim etish, ... ishonchsiz deb topilgan byudjet (buxgalteriya) hisobotlarining sezilarli darajada buzib ko'rsatishi (... ishonchsiz byudjet (buxgalteriya) hisobotlarini taqdim etish uchun javobgarlik) deb tushuniladi. ko'rsatkichlarning qo'pol buzilishini o'z ichiga olgan, ...

- Vaqtinchalik buxgalteriya hisoboti bekor qilindi!

Buxgalteriya hisobi. Umuman olganda, moliyaviy hisobotlar to'g'ri rasmni berishi kerak ... Umumiy qoidaga ko'ra, moliyaviy hisobot ishonchli taqdimotni berishi kerak ... /99 "Tashkilotning buxgalteriya hisoboti" Tashkilot bir oy davomida oraliq moliyaviy hisobotni tayyorlashi kerak ... tashkilotning bir oy davomida oraliq moliyaviy hisobotlarni tayyorlash majburiyati. , chorak, bosqichma-bosqich ... Rossiya Federatsiyasida buxgalteriya hisobi va moliyaviy hisobotlarni yuritish, tasdiqlangan...

- Byudjet (buxgalteriya) hisobotini tuzishda odatiy xatolar

... (yuklab olish) PUiO GIISda byudjet va buxgalteriya hisoboti shakllari "Elektron byudjet ... va GPUiO GIIS" dan foydalangan holda byudjet va buxgalteriya hisoboti shakllarini taqdim etish Elektron ... agar buxgalteriya hisoboti shaklida ko'zda tutilgan barcha ko'rsatkichlar tomonidan tasdiqlangan 33n-sonli ko'rsatma emas ... moliyaviy hisobotda ko'rsatilgan shakllarning yo'qligi aks ettirilishi kerak... davlat (shahar) byudjeti va... yillik va choraklik moliyaviy hisobotlarni tuzish va taqdim etish tartibi.

- Byudjet va avtonom muassasalarning moliyaviy hisobotidagi asosiy o'zgarishlar

Bosh buxgalter rejalashtirilgan (prognoz) va... (yoki) avtomatlashtirish dasturlari paketlaridan foydalangan holda buxgalteriya hisobotlarini taqdim etishni o'z ichiga olgan buxgalteriya hisoboti shakllarini, yillik, choraklik buxgalteriya hisobotlarini tuzish, taqdim etish tartibi... bo'lmagan buxgalteriya hujjatlarini imzolashi shart. davlat (shahar) byudjeti va... davlat (shahar) byudjetining yillik va choraklik moliyaviy hisobotlarini tuzish va taqdim etish tartibi va...

- 2018 yilgi moliyaviy hisobotlarni taqdim etish xususiyatlari

Yillik moliyaviy hisobotlarni o'z ichiga oladi. Ommaga e’tibor qaratish lozim bo‘lgan moliyaviy hisobot ko‘rsatkichlarining tarkibi va mazmuni... moliyaviy hisobot ko‘rsatkichlarini oshkor qilish hisobot beruvchi shaxs tomonidan o‘z... quyidagi tamoyillarga muvofiq moliyaviy hisobot taqdim etilgandan keyin amalga oshiriladi. Moliyaviy hisobotlarni tayyorlash tamoyillari Mulkni izolyatsiya qilish farazi... davlat (shahar) byudjeti va... yillik va choraklik moliyaviy hisobotlarni tuzish va taqdim etish farazi.

- Byudjet muassasasining moliyaviy hisobotining auditi

Moliyaviy hisobotingizning mustaqil auditini o'tkazish. Qiyinchilik shundan iboratki... moliyaviy hisobotlarning ishonchliligi, to‘liqligi va to‘g‘riligini nazorat qilish. Bundan tashqari, tufayli ...

- Moliyaviy hisobotlardagi o'zgarishlar

Moliyaviy hisobotlarni shakllantirish va taqdim etish to'g'risidagi nizom, xususan: 1) avtomatlashtirish dasturiy ta'minot paketlaridan foydalangan holda moliyaviy hisobotlarni rejalashtirilgan (prognoz) va... shakllantirish va (yoki) taqdim etishni o'z ichiga olgan buxgalteriya hisoboti shakllarini imzolash tartibiga aniqlik kiritildi. ... yillik moliyaviy hisobotlarni tuzish va ularning ko‘rsatkichlarini tasdiqlash maqsadida amalga oshiriladi). ...) qo'shimcha moliyaviy hisobotlarning bir qismi sifatida muassasalar. Endi bu shakl to'ldiriladi...

- Yillik moliyaviy hisobotlarni tayyorlashga tayyorgarlik

... (shahar) muassasalari moliyaviy hisobot shakllarini tuzish. Qabul qilinishi kerak bo'lgan chora-tadbirlar ko'rib chiqiladi ... muassasalarni moliyaviy hisobot shakllarini tuzishga tayyorlash. Buxgalteriya (byudjet) buxgalteriya hisobi ko'rsatkichlari moliyaviy hisobot shakllarida o'z aksini topadigan ... muassasalar bo'lishi kerak. Buxgalteriya hisoboti ko'rsatkichlarini buzganlik uchun... davlat (shahar) byudjeti va avtonom... yillik va choraklik buxgalteriya hisobotlarini tuzish va taqdim etish tartibi.

- Qayta ko'rsatilgan moliyaviy hisobotlar

Qayta ko'rsatilgan moliyaviy hisobotlar moliyaviy hisobotlar dastlab taqdim etilgan moliyaviy hisobotlarning o'rnini egallashini va qayta ko'rib chiqilgan moliyaviy hisobotlarni tayyorlash uchun asos bo'lishini ko'rsatadi.... Shu bilan birga, qayta ko'rib chiqilgan moliyaviy hisobotlar...

- Yillik moliyaviy hisobotlar uchun “bir darcha” tamoyili

2020 yil, endi Rosstatga moliyaviy hisobotlarni topshirish shart emas, bu majburiy... Agar bugun siz Rosstatdan moliyaviy hisobotlar bo'yicha ma'lumotlarni bepul olishingiz mumkin bo'lsa, unda... .2021. 2018 yil uchun yillik (moliyaviy) moliyaviy hisobot taqdimoti. Chunki bu yangi... organ. Rosstatga moliyaviy hisobotlarni taqdim etish. Rosstatga moliyaviy hisobotlarni taqdim etish tartibi va muddatlari... xo'jalik yurituvchi sub'ekt vakillari bilan. Moliyaviy hisobotlarni soliq organiga taqdim etish. Buyurtma...

- Tashkilotlarning 2018 yil uchun yillik moliyaviy hisobotlarining auditi

umumlashtirilgan moliyaviy hisobot bo'yicha xulosalar tegishli ravishda ko'rsatilgan... moliyaviy hisobotga (moliyaviy hisobotni adolatli taqdim etish tushunchasi qo'llanilsa) asoslanadi; b) moliyaviy hisobotni tayyorlash uchun... moliyaviy hisobotni tayyorlash uchun moliyaviy hisobot ko'rsatkichlari tarkibini aniqlash Moliyaviy hisobot ko'rsatkichlari tarkibi ... kredit tashkilotlarining moliyaviy hisoboti 10 Tarkibdagi o'zgarishlar. yillik moliyaviy hisobotlar ...

- Yarim yillik moliyaviy hisobotlarni tuzishda Moliya vazirligining tushuntirishlarini hisobga olamiz

2017? Moliya vazirligining qo'shma xatida moliyaviy hisobotni tuzishning qanday xususiyatlari ... choraklik byudjet hisoboti, davlat byudjeti va avtonom muassasalarning choraklik konsolidatsiyalangan moliyaviy hisoboti ... yillik, choraklik moliyaviy hisobotlarni tuzish va taqdim etish tartibi. davlat (shahar) byudjeti va avtonom ... choraklik byudjet hisoboti, davlat byudjeti va avtonom muassasalarning choraklik konsolidatsiyalangan moliyaviy hisoboti ...

Buxgalteriya (moliyaviy) hisoboti, maqsad va vazifalari

Moliyaviy hisobot tushunchasi, tarkibi va ularga qo'yiladigan umumiy talablar

Buxgalteriya hisobi - bu tashkilotning mulkiy va moliyaviy holati va uning iqtisodiy faoliyati natijalari to'g'risidagi ma'lumotlarning yagona tizimi. U buxgalteriya hisobi ma'lumotlari asosida belgilangan shakllarga muvofiq tuzilgan (Rossiya Moliya vazirligining 1999 yil 6 iyuldagi 43n-sonli buyrug'i bilan tasdiqlangan "Tashkilotning buxgalteriya hisobi to'g'risida"gi buxgalteriya hisobi qoidalari (PBU 4/99), - o'zgartirishlar kiritilgan. 2006 yil 18 sentyabrdagi N 115n). Hisobot ma'lumotlari tashqi foydalanuvchilar tomonidan tashkilot faoliyati samaradorligini baholash, shuningdek, tashkilotning o'zida iqtisodiy tahlil qilish uchun ishlatiladi. Shu bilan birga, u xo'jalik faoliyatini operativ boshqarish uchun zarur bo'lib, keyingi rejalashtirish uchun dastlabki asos bo'lib xizmat qiladi. Hisobot ishonchli va o'z vaqtida bo'lishi kerak. U hisobot ko'rsatkichlarini oldingi davrlar ma'lumotlari bilan taqqoslashni ta'minlashi kerak.

Zamonaviy buxgalteriya (moliyaviy) hisoboti o'z kapitali to'g'risidagi ma'lumotlarning shaffofligi va talqin qilinishi bilan ajralib turishi kerak, bu bizning fikrimizcha, asosiy tarkibiy qismlarning moddama-modda dekodlanishi bilan ta'minlanadi: ustav kapitali, aktsiya mukofoti, zaxira kapitali, saqlangan. (qayta investitsiya qilingan) foyda. Haqiqiy to'langan kapital to'g'risidagi tabaqalashtirilgan ma'lumotlar ta'sischilarga o'z kapitalining narxini hisoblash, moliyaviy risklar va moliyaviy vositalarni baholash imkonini beradi. Ko'rsatkichlarning qo'shimcha o'sishi nafaqat buxgalteriya balansi, foyda va zarar to'g'risidagi hisobotni, balki kapitaldagi o'zgarishlar to'g'risidagi hisobotni ham talab qiladi (masalan, oddiy va imtiyozli aksiyalar bo'yicha hisoblangan dividendlar). UFRS talablariga muvofiq mulkdorning kapitali to'g'risidagi qo'shimcha ma'lumotlar taqdim etilishi kutilmoqda. Tashkilotning majburiyatlarini oshkor qilish nuqtai nazaridan, tashqi manbalar shaklida uchinchi shaxslar tomonidan moliyalashtiriladigan kapitalni guruhlash kerak. Qarzni moliyalashtirish moddalarini taqsimlash nafaqat o'z mablag'lari va ssuda kapitalini aniqroq ajratish, balki qarz majburiyatlariga xizmat ko'rsatish mexanizmini ochib berish, taqdim etilgan moliyaviy resurslarning o'z vaqtida, to'liq va to'lanishini nazorat qilish imkonini beradi. Majburiyatlarni tuzilmalashning prinsipial muhim jihati ularning qisqa muddatli va uzoq muddatliga bo'linishidir; joriy majburiyatlar doirasida kapital etkazib beruvchilarni to'rt guruhga birlashtirish - tijorat sheriklari, davlat organlari, xodimlar va ta'sischilar bilan hisob-kitoblar; Investorlarning ishtiroki tashkilotning moliyalashtirish shakllari kontekstida aks ettirilishi kerak. Minimal dasturga muvofiq, lekin qo'shimcha ko'rsatkichlarni hisobga olgan holda (masalan, tushuntirish xatida) balansda majburiyatlarni ochib berishga taqdim etilgan yondashuv, bizning fikrimizcha, qarzni moliyalashtirish ko'lamini, optimalligini baholashga imkon beradi. uning manbalari, qarz kapitalining narxi va boshqa muhim moliyaviy xususiyatlar. Buxgalteriya (moliyaviy) hisobotlarida oshkor qilingan ma'lumotlar sharhlash uchun etarlicha sodda bo'lishi kerak. Ushbu maqsadga UFRSga muvofiq buxgalteriya hisobi va hisobot tizimini isloh qilmasdan turib erishib bo'lmaydi. Rossiya Federatsiyasi Moliya vazirligining 1999 yil 6 iyuldagi 43n-sonli buyrug'i bilan tasdiqlangan "Tashkilotning buxgalteriya hisobi" (PBU 4/99) buxgalteriya hisobi to'g'risidagi nizomga muvofiq "buxgalteriya hisobi - buxgalteriya hisobi bo'yicha ma'lumotlarning yagona tizimi. belgilangan shakllarda buxgalteriya hisobi ma'lumotlari asosida tuzilgan tashkilotning mulkiy va moliyaviy holati va uning iqtisodiy faoliyati natijalari.

Buxgalteriya hisobi - tasdiqlangan shakllarda buxgalteriya hisobi ma'lumotlari asosida shakllantirilgan tashkilotning aktivlari, kapitali, majburiyatlari va iqtisodiy faoliyatining moliyaviy natijalari to'g'risidagi ma'lumotlarning yagona tizimi. Buxgalteriya hisobi xo'jalik yurituvchi sub'ektning iqtisodiy maqsadlariga erishishni rejalashtirish va nazorat qilish vositasi bo'lib xizmat qiladi, ulardan asosiysi foyda olish, shuningdek kapitalni saqlash va ko'paytirishdir. Foyda va kapital, ularning qiymati va o'zgarishlari moliyaviy hisobotda aks ettiriladi. Ularning ma'lumotlariga asoslanib, siz:

Potentsial hamkorlarning moliyaviy ahvolini baholash;

Hamkor bilan biznes yuritishning maqsadga muvofiqligi va shartlari to'g'risida qaror qabul qilish;

Ishonchsiz mijozlarga kredit berishdan saqlaning;

Muayyan tashkilotning aktivlarini (masalan, qimmatli qog'ozlarni) sotib olishning maqsadga muvofiqligini baholash;

Bankrotlik diagnostikasi va boshqalar.

Tayyorlanish davriyligidan kelib chiqib, oraliq moliyaviy hisobot va yillik hisobot o'rtasida farqlanadi.

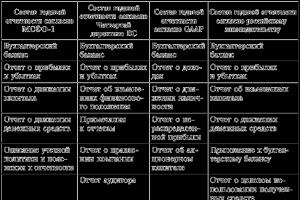

Yillik moliyaviy hisobot quyidagi shakllarni o'z ichiga oladi: - buxgalteriya balansi (shakl No 1);

- - foyda va zarar to'g'risidagi hisobot (shakl No 2);

- - balans va foyda va zarar to'g'risidagi hisobotga tushuntirishlar, ular quyidagilarni o'z ichiga oladi:

kapitaldagi o'zgarishlar to'g'risidagi hisobot (shakl No 3);

pul oqimi to'g'risidagi hisobot (shakl No 4);

Balansga ilova (shakl No 5);

tushuntirish xati.

Moliyaviy hisobotning majburiy auditi natijalari bo'yicha chiqarilgan auditorlik xulosasining yakuniy qismi.

Buxgalteriya (moliyaviy) hisobotlari buxgalteriya hisobi va hisobotining normativ talablariga muvofiq har oyda tuziladi va belgilangan tartibda har chorakda yoki har yili tegishli manzillarga (muassislarga, statistika va soliq organlariga) taqdim etiladi. Chorak yakunlari bo'yicha hisobotning ikkita asosiy shakli tuziladi - buxgalteriya balansi (1-shakl) va foyda va zararlar to'g'risidagi hisobot (shakl № 2), yil yakuni bo'yicha hisobot barcha bo'yicha tuziladi. shakllar, shu jumladan kapitaldagi o'zgarishlar to'g'risidagi hisobot (3-shakl) va pul oqimi to'g'risidagi hisobot (4-shakl). 1 va 2-shakllarning asosiy bandlarini tushuntiruvchi sertifikatlardan iborat buxgalteriya balansiga ilova tashkilotlar tomonidan o'z xohishiga ko'ra tuziladi. Bundan tashqari, hisobotga byudjet mablag'laridan foydalanish bo'yicha maxsus shakllar va xalq xo'jaligining alohida tarmoqlari (temir yo'l transporti, aloqa) uchun nazarda tutilgan shakllar kiradi. Tushuntirish yozuvining sifati va auditorlik xulosasining mavjudligi (agar tashkilot majburiy audit ob'ekti bo'lsa) hisobotning to'g'ri axborotga ega bo'lishini ta'minlash uchun katta ahamiyatga ega. Tushuntirish xatining mazmuni qonun bilan tartibga solinmagan. U xo‘jalik faoliyatining o‘ziga xos xususiyatlari, uning hisobot davridagi o‘zgarishlari, ishlab chiqarishning yangi turlarining o‘zlashtirilishi, yangi bozorlarga kirishi va hokazolar bilan belgilanadi.Hisobot mazmunini ko‘rib chiqishda, eng avvalo, uni tayyorlashning to‘liqligi va to‘g‘riligi. belgilanishi kerak. Bu uning rasmiy, arifmetik va mantiqiy nazorati bilan ta'minlanadi. Avvalo, hisobot shakllarida eng muhim bo'lgan, ya'ni yakuniy ko'rsatkichlarda eng katta ulushni egallagan ob'ektlarni ajratib ko'rsatish va ularni batafsil ko'rsatish zarurligini aniqlash kerak. Bunga qo'shimcha ravishda, tashkilotning ma'lum standart hisobot yo'nalishlarini qonuniy ravishda to'ldira olmasligini aniqlash tavsiya etiladi. Masalan, balansda mulkdan foydali foydalanish ko'rsatilmasligi mumkin, ammo 2-shaklda mulkni ijaraga berishdan yoki ishlab chiqarish jarayoni sodir bo'lgan korxonada sezilarli daromad ko'rsatilgan; balansda "Asosiy vositalar" aks ettirilmagan va asosiy vositalarning, ya'ni ijaraga olinganlarning balansdan tashqari hisobi bo'yicha ma'lumotlar yo'q. 25 Tekshiruvning ikkinchi bosqichi - arifmetik, ya'ni ko'rsatkichlarning to'g'riligi va to'planishi, shuningdek, barcha hisobot shakllarini to'ldirishning to'g'riligini nazorat qilish (barcha shakllarda bir xil ma'lumotlar va boshqalar). Hisobotning mazmunini tushunishda alohida o'rinni qabul qilingan hisob siyosatiga, xususan, mulkni baholash va hisobdan chiqarishning qabul qilingan shakllariga, mulkni ro'yxatdan o'tkazish faktiga (masalan, lizing operatsiyalarida) qarab izohlash alohida o'rin tutadi. to'liq to'langanidan keyin yoki foydalanishga topshirilgandan so'ng) va oldin tan - harakat va xarajatlar. Uchinchi bosqich mantiqiy tekshirish bilan bog'liq. Ushbu bosqichda tahlilchi joriy iqtisodiy vaziyatni hisobga olgan holda, ishlab chiqarilgan (sotilgan) mahsulot (yoki xizmatlar) sifati, tahlil qilingan mahsulotning daromadlari va xarajatlari to'g'risidagi ichki va tashqi ma'lumotlarning ma'lumotlariga qanchalik ishonish mumkinligini aniqlaydi. tadbirkorlik sub'ekti, uning rahbarlari va xodimlarining malakasi va halolligini baholash, buxgalteriya hisobi va nazorati holati. Xususan, ushbu bosqichda asosiy va aylanma vositalar inventarizatsiyasining taqqoslash varaqlari bilan tanishish kerak. Amalda, tovar-moddiy zaxiralarning haqiqiy mavjudligi va ularning har xil turlari bo'yicha tegishli buxgalteriya ma'lumotlari o'rtasida tafovutlarning yo'qligi tabiiy yo'qotish tufayli mumkin emas, chunki ularni hisobdan chiqarishning to'liq mos kelishi deyarli kamdan-kam hollarda tabiiy yo'qotish normalariga to'g'ri keladi. Bunday nomuvofiqliklarning yo'qligi xayoliy yoki past sifatli inventarizatsiya haqida signaldir. Ichki ma'lumotlarga ishonchsizlikni keltirib chiqaradigan yana bir signal - bu alohida bitimlar rentabelligining sanoatning o'rtacha darajasidan keskin og'ishi. Mulkni saqlash, shuningdek, asosiy va asosiy bo'lmagan faoliyat bilan bog'liq operatsiyalarni bajarish bo'yicha ichki nazorat tomonidan izohlarning yo'qligi ehtiyot bo'lishi kerak. Yig'ilgan ma'lumotni mantiqiy tekshirish jarayonida, masalan, ma'lumotlarning ishonchliligiga putur etkazadigan ishlab chiqarish va tarqatish xarajatlarining ayrim turlari darajasiga nisbatan boshqa nomuvofiqliklar ham aniqlanishi mumkin. Mantiqiy tekshirish bosqichida tahlilchining xulosalari asosan dastlabki xarakterga ega va butunlay uning malakasi va amaliy audit yoki auditorlik faoliyatidagi tajribasiga bog'liq. Mantiqiy tekshirish texnikasi juda subyektiv va uni rasmiylashtirish deyarli mumkin emas. 26 Hisobotlarni tekshirishning yakuniy bosqichi mulk qiymatini, balans foydasini va o'z kapitali miqdorini tuzatish bo'lishi kerak. Bunday tuzatishlarni kiritish hatto qonunlar va me'yoriy hujjatlarda belgilangan buxgalteriya hisobi va hisobot tartib-qoidalariga qat'iy rioya qilgan holda ham, shuningdek, tashqi ma'lumotlarni yaratishda ham ob'ektiv zarurdir.

1996 yil 21 noyabrdagi 129-FZ-sonli "Buxgalteriya hisobi to'g'risida" Federal qonunida buxgalteriya hisobining asosiy maqsadlari quyidagilardan iborat:

- * tashkilot faoliyati va uning mulkiy holati to'g'risida to'liq va ishonchli ma'lumotlarni shakllantirish;

- * qonun hujjatlariga rioya etilishini, xo'jalik operatsiyalarini va ularning maqsadga muvofiqligini, mulk va majburiyatlarning mavjudligi va harakatini, moddiy, mehnat va moliyaviy resurslardan tasdiqlangan normalar, standartlar va standartlarga muvofiq foydalanishni nazorat qilish uchun ichki va tashqi buxgalteriya hisobi foydalanuvchilariga zarur ma'lumotlarni taqdim etish. taxminlar;

- * tashkilotning iqtisodiy faoliyatining salbiy natijalarini oldini olish va uning moliyaviy barqarorligini ta'minlash uchun ichki zaxiralarni aniqlash. Axborotni taqdim etish bozor munosabatlari barqarorligini ta'minlashning muhim shartidir. Shuning uchun buxgalteriya hisobi bo'yicha qonun hujjatlari ushbu ma'lumotlarning sifatiga katta e'tibor beradi.

O'z navbatida, bozor ishtirokchilari va nazorat qiluvchi organlar tomonidan axborot sifatiga qo'yiladigan talablar darajasining ortib borishi munosabati bilan tadbirkorlik sub'ektlari ham ichki axborot tizimlarini takomillashtirishdan manfaatdor bo'lib, bu ularga yuqori sifatli axborotni taqdim etuvchi kompaniyalar sifatida obro' qozonish imkonini beradi. Moliyaviy hisobot shaklida tuzilgan balansda har qanday tijorat tashkiloti hisobotining asosiy elementlari (aktivlari, majburiyatlari, kapitali, daromadlari, xarajatlari va foydalari) to'g'risidagi muhim ma'lumotlar qonun hujjatlarida belgilangan minimal talablar miqdorida tavsiflanishi taklif etiladi. me'yoriy hujjatlar, shuningdek tashkilot rahbariyati tomonidan o'z tashabbusi bilan taqdim etilgan qo'shimcha ma'lumotlar shaklida. Xususan, minimal talab qilinadigan ma'lumotlar opsiyasi operatsion, moliyaviy va investitsiya faoliyatini qo'llab-quvvatlovchi aktivlar haqidagi ma'lumotlarni oshkor qilishni anglatadi.

Bunday ma'lumotlarni balansda aks ettirishning maqsadga muvofiqligi aktivlar rentabelligi darajasidagi paritetga rioya etilishini nazorat qilish zarurati, kapitalni qaytarish xavfini monitoring qilishning ahamiyati va tashkilotning biznesining rentabelligining qiyosiy tavsiflari bilan bog'liq. bevosita iqtisodiy makonga kiritilgan tashkilotlarning rentabelligi (to'g'ridan-to'g'ri bozor muhiti). Moliyaviy hisobotning sifat ko'rsatkichlari deganda, xalqaro standartlar ma'lumotni foydalanuvchilar uchun foydali qiladigan atributlarni anglatadi. Bularga dolzarblik (proaktiv qarorlar qabul qilish uchun ma'lumotlardan foydalanish qobiliyati) va ishonchlilik kiradi. Hisobotning maqsadga muvofiqligiga quyidagi omillar ta'sir qiladi: o'z vaqtidalik, dolzarblik, bashorat qilish qiymati va fikr-mulohazalar.

Vaqtinchalik - foydalanuvchining ehtiyoji paydo bo'lganda ma'lumotlarga kirish. Xorijiy amaliyot shuni ko'rsatadiki, hisobotlarni e'lon qilish muddati u tayyorlangan kundan boshlab 6 oydan oshmasligi kerak, aks holda ma'lumotlardan foydalanishning ma'nosi yo'q. Rossiyada hisobotlarni chop etish uchun bir xil muddat qabul qilingan.

Ahamiyati - axborotdan foydalanuvchilarning qaror qabul qilishiga sezilarli ta'sir ko'rsatishi mumkin bo'lgan barcha ma'lumotlar hisobotda aks ettirilishi kerak. Axborotning bashoratli qiymati tashkilotning uzoq muddatda hayotiyligini aniqlash qobiliyatidadir.

Rossiya Federatsiyasi Byudjet kodeksining 165 va 264.1-moddalariga muvofiq (Rossiya Federatsiyasi qonun hujjatlari to'plami, 1998 yil, 31-modda, 3823-modda; 2007 yil, 18-modda, 2117-modda; 45-modda, 5424-modda). ; 2010 y., 19-son, 2291-modda; 2013-y., 19-modda, 2331-modda; 52-modda, 6983-modda; 2014-y., 43-modda, 5795-modda; 2016-y., 27-modda, 4278-modda), 2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi Federal qonunining 21 va 23-moddalari (Rossiya Federatsiyasi qonun hujjatlari to'plami, 2011 yil, 50-son, 7344-modda; 2013 yil, 30-modda, 4084-modda); 44-son, 5631-modda), Rossiya Federatsiyasi Hukumatining 2004 yil 30 iyundagi 329-sonli qarori bilan tasdiqlangan Rossiya Federatsiyasi Moliya vazirligi to'g'risidagi Nizomning 5.2.21 (1) kichik bandi (To'plam. Rossiya Federatsiyasi qonunchiligi, 2004 yil, 31-son, 3258-modda; 2012 yil, 44-modda, 6027-modda), Rossiya Federatsiyasi, Rossiya Federatsiyasining ta'sis sub'ektlarining aktivlari va majburiyatlarining byudjet hisobini tartibga solish maqsadida. va munitsipalitetlar, ko'rsatilgan aktivlar va majburiyatlarni o'zgartiradigan operatsiyalar, davlat (shahar) byudjet va avtonom muassasalarning buxgalteriya hisobi va byudjet hisobotini, davlat (shahar) byudjet va avtonom muassasalarning buxgalteriya (moliyaviy) hisobotini tuzish, farmoyish beraman:

Ro'yxatga olish raqami 46519

3. Ushbu standart qoidalari qo'llanilmaydi:

a) hisobot beruvchi sub'ektlar tomonidan maxsus maqsadli buxgalteriya (moliyaviy) hisobotini, shu jumladan boshqaruv hisobotini, shuningdek soliq hisoboti va davlat statistika kuzatuvi uchun tuzilgan hisobotni tuzishda va taqdim etishda;

b) Rossiya Federatsiyasining byudjet qonunchiligiga muvofiq byudjet hisobini yuritish va byudjet hisobotini tuzish va taqdim etish bo'yicha byudjet vakolatlarini amalga oshiruvchi hisobot beruvchilar tomonidan umumiy maqsadli buxgalteriya (moliyaviy) hisobotlarini tayyorlash va taqdim etishda, davlat organlari bundan mustasno. , agar buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarni tuzishni tartibga soluvchi normativ-huquqiy hujjatlarda boshqacha tartib nazarda tutilgan bo'lmasa.

II. Atamalar va ularning ta'riflari

4. Buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi boshqa me'yoriy-huquqiy hujjatlarda belgilangan atamalar ushbu normativ-huquqiy hujjatlarda qanday ma'noda qo'llanilsa, ushbu Standartda ham xuddi shunday ma'noda qo'llaniladi.

5. Ushbu standartda atamalar va ta'riflar quyida ko'rsatilgan ma'nolarda qo'llaniladi.

Hisobot sanasi - hisobot davri uchun buxgalteriya (moliyaviy) hisobotlari tuzilgan sana.

Buxgalteriya (moliyaviy) hisobotlariga, shuningdek buxgalteriya (moliyaviy) hisobotlarining ommaviy ravishda e'lon qilingan ko'rsatkichlariga tushuntirishlar (keyingi o'rinlarda - tushuntirishlar) - hisobotlarda taqdim etilgan ma'lumotlarni to'ldiradigan tizimlashtirilgan va (yoki) yagona shaklda rasmiylashtirilgan ma'lumotlar. buxgalteriya (moliyaviy) hisobotlarini (keyingi o'rinlarda - hisobotlar deb yuritiladi), ommaviy ravishda oshkor qilingan ko'rsatkichlarning og'zaki tavsifi va (yoki) buxgalteriya (moliyaviy) hisobotlarini tashkil etuvchi hisobotlarda oshkor qilingan ma'lumotlarning batafsil tavsifi shaklida.

Axborotni oshkor qilish - buxgalteriya (moliyaviy) hisobotlarni tashkil etuvchi hisobotlarda, tushuntirishlarda ma'lumotlarni (qiymatli, tabiiy (raqamli) va (yoki) og'zaki tavsiflar ko'rinishida) aks ettirish, shuningdek, ma'lumotlarni oshkor qilish. buxgalteriya (moliyaviy) hisobotlarining ko'rsatkichlari.

III. Buxgalteriya (moliyaviy) hisobotiga umumiy talablar

6. Buxgalteriya (moliyaviy) hisobotlarining maqsadlari buxgalteriya (moliyaviy) hisobotlaridan foydalanuvchilarning iqtisodiy qarorlar qabul qilishda zarur bo'lgan ma'lumotlarni taqdim etishdan iborat:

a) moliyaviy resurslarning manbalari, taqsimlanishi va ishlatilishi to'g'risida;

b) hisobot beruvchining faoliyatini moliyalashtirish va uning moliyaviy resurslarga bo'lgan ehtiyojlarini qondirish usullari to'g'risida;

v) hisobot beruvchining o'z faoliyatini moliyaviy qo'llab-quvvatlash va davlat (shahar) vakolatlarini (funktsiyalarini) bajarish, ishlarni bajarish, xizmatlar ko'rsatish bo'yicha faoliyatni amalga oshirish qobiliyati to'g'risida;

d) hisobot sub'ektining moliyaviy holati va uning o'zgarishlari to'g'risida;

e) hisobot beruvchining faoliyati natijalarini baholash uchun zarur bo'lgan boshqa ma'lumotlar, shu jumladan hisobot beruvchining faoliyati bilan bog'liq xarajatlar, bunday faoliyatning samaradorligi, erishilgan natijalar va byudjet qonunchiligida nazarda tutilgan cheklovlarga rioya qilish; Rossiya Federatsiyasi.

Umumiy maqsadli buxgalteriya (moliyaviy) hisoboti hisobot beruvchi tashkilotning faoliyatini davom ettirish uchun zarur bo'lgan resurslar hajmini, shu jumladan bunday faoliyat jarayonida olinishi (yaralishi) kutilayotgan resurslarning prognoz (baholangan) qiymatlarini bashorat qilish uchun ishlatiladi. , shuningdek, bunday faoliyat va noaniqliklar bilan bog'liq risklar hajmini prognoz qilish.

7. Ushbu maqsadlarga erishish uchun buxgalteriya (moliyaviy) hisobotlari quyidagi ma'lumotlarni o'z ichiga oladi:

a) aktivlar haqida;

b) majburiyatlar to'g'risida;

v) daromad haqida;

d) xarajatlar to'g'risida;

e) pul oqimlari to'g'risida;

f) buxgalteriya (moliyaviy) hisobotlarini tashkil etuvchi alohida hisobotlar sifatida taqdim etilgan qo'shimcha moliyaviy bo'lmagan ma'lumotlar, shu jumladan buxgalteriya (moliyaviy) hisobotlariga tushuntirish xati yoki uning bir qismi sifatida.

Buxgalteriya (moliyaviy) hisobotlari buxgalteriya hisobi ma'lumotlari asosida tuziladi.

8. Buxgalteriya (moliyaviy) hisobotlarida aktivlar va passivlar, daromadlar va xarajatlar ko‘rsatkichlari alohida (batafsil) aks ettiriladi, buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi normativ-huquqiy hujjatlarda bunday aks ettirish nazarda tutilgan hollar bundan mustasno. umumlashtirilgan shakldagi ko'rsatkichlar - aktiv ko'rsatkichidan passivlar, daromadlar va xarajatlar.

Buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi me'yoriy hujjatlarda zahiralarni shakllantirish nazarda tutilgan aktivlar hisobot beruvchi sub'ektlar balansida ushbu zaxiralarni olib tashlagan holda aks ettiriladi.

Pul oqimlari ushbu Standart va buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarni tuzishni tartibga soluvchi boshqa me'yoriy hujjatlar talablariga muvofiq pul mablag'larining tushumlari yoki chiqimlari sifatida pul oqimlari to'g'risidagi hisobotda aks ettiriladi.

9. Yillik buxgalteriya (moliyaviy) hisoboti ma'lumotlari aktivlar va passivlarni inventarizatsiya qilish natijalari bilan tasdiqlanadi.

10. Hisobot beruvchi shaxsning buxgalteriya (moliyaviy) hisoboti uning barcha tarkibiy bo‘linmalari, shu jumladan filiallari va vakolatxonalari joylashgan joyidan qat’i nazar, ko‘rsatkichlarini o‘z ichiga oladi.

11. Buxgalteriya (moliyaviy) hisobotlariga, shuningdek tushuntirishlarga kiritilgan har bir hisobot alohida nomlanadi.

Bundan tashqari, har bir hisobot quyidagi ma'lumotlarni o'z ichiga oladi:

a) hisobot beruvchining nomi;

b) hisobotni umumlashtirish darajasi: individual yoki birlashtirilgan;

a) hisobot ko'rsatkichlarini qayta tasniflash xarakteri;

b) hisobot ko'rsatkichlari qayta tasniflanishi kerak bo'lgan xarajatlar ko'rsatkichlari;

v) hisobot ko'rsatkichlarini qayta tasniflash sababi.

Agar o'tgan hisobot davri uchun hisobot ko'rsatkichlarini qayta tasniflash hisobot beruvchi tomonidan amalga oshirilmagan bo'lsa, tushuntirishlarda hisobot beruvchi shaxs quyidagilarni ko'rsatishi kerak:

hisobot ko'rsatkichlarining qayta tasniflanmaganligi sababi;

hisobot ko'rsatkichlarini qayta tasniflashda amalga oshiriladigan buxgalteriya (moliyaviy) hisobot ko'rsatkichlariga tuzatishlar tabiati.

19. Hisobot beruvchi shaxsning hisob siyosatidagi o‘zgarishlar yoki xatolarni tuzatish munosabati bilan qiyosiy ma’lumotlarga tuzatishlar kiritish buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi boshqa normativ-huquqiy hujjatlarda belgilangan tartibda amalga oshiriladi.

20. Aktivlar, majburiyatlar guruhlari va buxgalteriya hisobining boshqa moddalarini aks ettiruvchi buxgalteriya (moliyaviy) hisobotlarining barcha muhim ko'rsatkichlari alohida taqdim etiladi.

Umumlashtirilgan ko‘rsatkichlarning aks ettirilishi buxgalteriya (moliyaviy) hisobotlarida oshkor qilingan ma’lumotlarning muhimligiga ta’sir qilmaydigan hollar bundan mustasno, o‘zining mazmuni (funktsional, iqtisodiy) bo‘yicha boshqalardan farq qiluvchi ko‘rsatkichlar alohida ochiladi.

Umumlashtirish buxgalteriya (moliyaviy) hisobotlarida oshkor qilingan ma'lumotlarning muhimligiga ta'sir qilmaydigan, ammo hisobot beruvchining faoliyati natijalari to'g'risidagi ma'lumotlarni ishonchli taqdim etish uchun zarur bo'lgan ko'rsatkichlar tushuntirishlarda alohida ochib beriladi. .

21. Buxgalteriya (moliyaviy) hisobotlarining barcha ommaga oshkor qilingan ko‘rsatkichlari bo‘yicha hisobot beruvchi shaxs kamida bitta o‘xshash oldingi davr uchun taqqoslanadigan ma’lumotlarni oshkor qiladi, buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi normativ-huquqiy hujjatlarda boshqacha tartib nazarda tutilgan hollar bundan mustasno.

Agar buxgalteriya (moliyaviy) hisobotlarining alohida ko'rsatkichlari bo'yicha tavsiflovchi (og'zaki) tushuntirishlar mavjud bo'lsa, buxgalteriya (moliyaviy) hisobotlardan foydalanuvchilarga bunday ko'rsatkichlarni tushunish zarur bo'lsa, oldingi davr uchun taqqoslanadigan tavsiflovchi ma'lumotlar oshkor qilinadi.

22. Buxgalteriya (moliyaviy) hisoboti ko‘rsatkichlarini ommaga oshkor qilishda buxgalteriya (moliyaviy) hisoboti ko‘rsatkichlari buxgalteriya hisobi ma’lumotlari asosida tayyorlangan ko‘rsatkichlar hisobot beruvchi sub’ekt faoliyati to‘g‘risidagi boshqa ma’lumotlardan shunday farqlanadiki, buxgalteriya (moliyaviy) hisobotlari foydalanuvchilari bunday ma’lumotlardan ajrata oladilar. hisobot beruvchining faoliyati to'g'risidagi boshqa ma'lumotlar.

23. Ommaga oshkor qilingan buxgalteriya (moliyaviy) hisobot ko'rsatkichlari minglab, millionlab yoki milliardlab rubllarda taqdim etiladi. Batafsilroq ma'lumot olish uchun tushuntirishlarni tuzishda buxgalteriya (moliyaviy) hisobotlarining ko'rsatkichlari boshqa o'lchov birliklarida keltirilgan.

24. Korxonaning buxgalteriya (moliyaviy) hisobotining oshkor etilgan ko‘rsatkichlariga quyidagilar kiradi:

balansda, daromadlar to'g'risidagi hisobotda, pul oqimi to'g'risidagi hisobotda, tushuntirish xatida aks ettirilgan ko'rsatkichlar;

byudjet va byudjet ijrosi ko'rsatkichlari bo'yicha qonun (qaror) bilan tasdiqlangan ko'rsatkichlarni taqqoslashni ta'minlovchi hisobot ko'rsatkichlari;

Tushuntirishlar.

Balanslar varaqasi

25. Balans ko'rsatkichlari hisobot beruvchi tashkilotning hisobot sanasidagi moliyaviy holatini tavsiflaydi. Balans ko'rsatkichlari hisobot yilining boshida va oxirida taqdim etiladi.

26. Balansda aktiv va passivlar uzoq muddatli (uzoq muddatli) va qisqa muddatli (joriy)ga bo‘lingan holda taqdim etiladi.

27. Hisobot beruvchi tashkilotning aktivi, agar u quyidagi mezonlardan kamida bittasiga javob bersa, joriy deb tasniflanadi:

a) aktiv hisobot sanasidan keyin 12 oy ichida iste'mol qilish, topshirish (sotish) yoki naqd pulga (boshqa aktivlarga) aylantirish uchun mo'ljallangan bo'lsa;

b) aktiv buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarni tayyorlashni tartibga soluvchi me'yoriy hujjatlarga muvofiq qisqa muddatli aktiv sifatida tasniflangan moliyaviy aktivdir;

c) aktiv naqd pullar yoki ularning ekvivalentlarini (qisqa muddatli, yuqori likvidli investitsiyalar bo'lib, ular ma'lum miqdordagi pul mablag'lariga osonlik bilan ayirboshlanadigan va ularning qiymatining o'zgarishi xavfiga duch kelmaydigan, masalan, talab qilinadigan depozitlar), agar mavjud bo'lsa. hisobot sanasidan keyin 3 oydan ko'p bo'lmagan muddatga to'lash majburiyatlarini almashtirish yoki ulardan foydalanish bo'yicha cheklovlar yo'q.

Aylanma aktivlarga tovar-moddiy boyliklar, debitorlik qarzlari va hisobot sanasidan keyin 12 oy ichida iste’mol qilinishi, o‘tkazilishi (sotish) yoki naqd pulga aylantirilishi mumkin bo‘lgan boshqa aktivlar kiradi, garchi ular shu davrda tugatilishi kutilmasa ham. Aylanma aktivlar, shuningdek, uzoq muddatli moliyaviy aktivlarning joriy qismini, ya'ni korxonaning uzoq muddatli moliyaviy aktivlarining hisobot sanasidan keyin 12 oy ichida to'lanishi lozim bo'lgan qismini ham o'z ichiga oladi.

Hisobot beruvchi tashkilotning barcha boshqa aktivlari, shu jumladan moddiy, nomoddiy va moliyaviy aktivlar uzoq muddatli deb tasniflanadi.

28. Hisobot beruvchi tashkilotning majburiyati, agar u quyidagi mezonlardan kamida bittasiga javob bersa, qisqa muddatli majburiyatlarga tasniflanadi:

a) hisobot sanasidan keyin 12 oy ichida to'lanishi kutilmoqda (hatto dastlabki to'lov muddati 12 oydan oshgan bo'lsa ham);

b) majburiyat qisqa muddatli majburiyat sifatida buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarni tuzishni tartibga soluvchi normativ hujjatlarga muvofiq tasniflangan moliyaviy majburiyatdir;

v) hisobot beruvchi tashkilot majburiyatni to'lashni hisobot sanasidan keyin kamida 12 oyga kechiktirishga so'zsiz huquqiga ega bo'lmasa.

Hisobot beruvchi tashkilotning faoliyati bilan bog'liq hisoblangan ish haqi va boshqa hisoblangan xarajatlar, soliqlar, yig'imlar va Rossiya Federatsiyasi byudjet tizimining barcha darajadagi byudjetlariga boshqa majburiy to'lovlar bo'yicha to'lanadigan qarzlar (investitsiya soliq imtiyozlari bundan mustasno) kabi majburiyatlar. Rossiya Federatsiyasi qonunlarida belgilangan tartibda taqdim etilgan, taqdim etish muddati hisobot sanasidan keyin 12 oydan ortiq bo'lgan) hisobot beruvchi shaxs tomonidan foydalaniladigan aylanma mablag'larning bir qismini tashkil qiladi. Ushbu majburiyatlar, agar ular hisobot sanasidan keyin 12 oydan ko'proq vaqt davomida to'lanishi kerak bo'lsa ham, qisqa muddatli deb tasniflanadi. Qisqa muddatli majburiyatlar, shuningdek, uzoq muddatli majburiyatlarning joriy ulushini, ya'ni korxonaning hisobot sanasidan keyin 12 oy ichida to'lanishi kerak bo'lgan uzoq muddatli majburiyatlarining bir qismini ham o'z ichiga oladi.

Hisobot beruvchi tashkilotning barcha boshqa majburiyatlari uzoq muddatli deb tasniflanadi.

29. Agar hisobot beruvchi tashkilot moliyaviy shartnoma shartlariga ko'ra, hisobot sanasidan keyin kamida 12 oydan ortiq muddatga har qanday majburiyatni o'zgartirish yoki qayta moliyalashtirishni kutsa va bu huquqiga ega bo'lsa, majburiyat uzoq muddatli deb tasniflanadi, hatto u qisqaroq muddatga to'lanadi. Agar hisobot beruvchi tashkilot majburiyatni o'zgartirish yoki qayta moliyalashtirish huquqiga ega bo'lmasa, bunday majburiyatni almashtirish yoki qayta moliyalashtirish imkoniyati hisobga olinmaydi va majburiyat joriy deb tasniflanadi.

30. Hisobot beruvchining moliyalashtirish shartnomasi shartlarini buzishi natijasida vujudga keladigan va kreditorning talabiga ko‘ra bajarilishi shart bo‘lgan majburiyat, hatto kreditorning talablarida majburiyatlarning bajarilishi nazarda tutilmagan bo‘lsa ham, qisqa muddatli majburiyat sifatida tasniflanadi. hisobot sanasidan keyin 12 oy ichida majburiyat va hisobot sanasi holatiga ko'ra hisobot beruvchi tashkilot kreditorning talabini bajarishni hisobot sanasidan keyin 12 oydan ortiq muddatga kechiktirish huquqiga ega bo'lmasa.

Agar hisobot sanasidan oldin yoki hisobot sanasidan keyin, lekin buxgalteriya (moliyaviy) hisoboti tasdiqlangan sanadan oldin, kreditor bilan kelishilgan holda, hisobot beruvchi shaxs majburiyatni to'lashni 100-sonli muddatga kechiktirishga haqli. Hisobot sanasidan keyin 12 oydan oldin, agar kreditor hisobot beruvchidan hisobot sanasidan keyin 12 oy ichida majburiyatni bajarishni talab qilishga haqli bo'lmasa, bunday majburiyat uzoq muddatli deb tasniflanadi.

31. Buxgalteriya (moliyaviy) hisobotlarida qisqa muddatli deb tasniflangan qarz majburiyatlari bo‘yicha buxgalteriya hisobi sub’ekti hisobot sanasi va buxgalteriya (moliyaviy) hisoboti tasdiqlangan sana o‘rtasida sodir bo‘lgan quyidagi hodisalar to‘g‘risidagi ma’lumotlarni oshkor qiladi:

a) uzoq muddatga qayta moliyalash;

b) uzoq muddatli moliyalashtirish shartnomasining buzilishini bartaraf etish;

v) kreditordan hisobot sanasidan keyin 12 oydan kechiktirmay tugaydigan muddatga majburiyatlarni bajarishni kechiktirishni olish.

32. Hisobot beruvchi shaxslarning aktivlari ko‘rsatkichlari sof asosda, ya’ni amortizatsiya qilinadigan aktivlarning to‘plangan amortizatsiyasi, qadrsizlanishdan ko‘rilgan zararlar, tovar-moddiy zaxiralarning qadrsizlanishi uchun zaxiralar va shubhali qarzlar bo‘yicha rezervlarni chegirib tashlagan holda ochib beriladi.

33. Tushuntirishlarda hisobot beruvchi tashkilot buxgalteriya (moliyaviy) hisobotlaridan foydalanuvchilar uchun hisobot beruvchining moliyaviy holatini tushunishlari uchun zarur bo'lgan aktivlar va majburiyatlar to'g'risidagi batafsil, muhim ma'lumotlarni ochib beradi.

34. Tushuntirishlarda hisobot beruvchi tashkilot sof aktivlar to'g'risidagi ma'lumotlarni oshkor qiladi. Sof aktivlar Rossiya Federatsiyasining amaldagi qonunchiligida belgilangan ruxsat etilgan chegaralarning pastki chegarasidan oshmagan hollarda, tushuntirishlar qo'shimcha ravishda talablardan chetga chiqish sabablarini, shuningdek ko'rsatkichlarni normallashtirish bo'yicha harakatlar rejasini ochib beradi.

Daromad jadvali

35. Buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi ushbu Standartda va boshqa normativ-huquqiy hujjatlarda nazarda tutilgan hollardagina moliyaviy natijalar to'g'risidagi hisobot ko'rsatkichlarini oshkor qilishda daromadlar va xarajatlarni (daromadlarni minus tegishli xarajatlarni aks ettirish) muvozanatli aks ettirishga yo'l qo'yiladi. .

36. Hisobot beruvchi tashkilot moliyaviy natijalar to‘g‘risidagi hisobot ko‘rsatkichlarini batafsil bayon etishda hisobot davri va o‘tgan yilning shu davri uchun daromadlar va xarajatlar to‘g‘risidagi hisobotning moliyaviy natijasiga nisbatan ularning muhimlik darajasi bo‘yicha tizimlashtirilgan batafsil ma’lumotlarni ochib beradi. hisobot davri.

Tushuntirish xati va tushuntirishlar

37. Hisobot beruvchi tashkilot balans ko‘rsatkichlari, moliyaviy natijalar to‘g‘risidagi hisobot va pul mablag‘lari harakati to‘g‘risidagi hisobotni oshkor qilishdan tashqari buxgalteriya (moliyaviy) hisobotiga tushuntirish xati ham tuzishi shart.

Hisobot beruvchi shaxsning buxgalteriya (moliyaviy) hisobotiga tushuntirish xati tartibli ravishda taqdim etiladi va quyidagi ma'lumotlarni o'z ichiga oladi:

a) hisobot beruvchining joylashgan joyi va huquqiy shakli to'g'risidagi ma'lumotlar;

b) hisobot davrida tashkilot nomidagi o'zgarishlar to'g'risidagi ma'lumotlar, agar bunday o'zgarishlar kiritilgan bo'lsa;

v) hisobot beruvchi shaxs faoliyatini tartibga soluvchi asosiy normativ-huquqiy hujjatlar ro'yxati;

d) hisobot beruvchining ta'sischisining nomi va tashqi davlat (shahar) moliyaviy nazoratni amalga oshiruvchi organning nomi;

e) agar hisobot beruvchi shaxs ma'lum muddatga tuzilgan bo'lsa, u holda uning faoliyatining davomiyligi to'g'risidagi ma'lumotlar;

f) hisobot beruvchining asosiy faoliyati to'g'risidagi ma'lumotlar, hisobotdan foydalanuvchilar uchun tashkilotning moliyaviy holati, faoliyatining moliyaviy natijalari va pul oqimlarini tushunish uchun muhim bo'lgan tashkilot faoliyati to'g'risidagi boshqa ma'lumotlar;

g) taqdim etilgan buxgalteriya (moliyaviy) hisoboti ko'rsatkichlari buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotini tuzishni tartibga soluvchi normativ-huquqiy hujjatlar asosida shakllantirilishini ko'rsatish;

h) buxgalteriya siyosatining asosiy qoidalarining qisqacha tavsifi, shu jumladan:

Buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarini tuzishni tartibga soluvchi me'yoriy-huquqiy hujjatlar hisobot beruvchiga bir nechta maqbul baholash usullaridan birini tanlashga imkon bergan hollarda, hisobot beruvchi tomonidan buxgalteriya (moliyaviy) hisobotlarini tuzishda foydalaniladigan aktivlar, majburiyatlar, daromadlar va xarajatlarni baholash usullari. aktivlar, majburiyatlar, daromadlar va xarajatlar;

hisobot beruvchi tashkilot ushbu Standartni birinchi marta qo'llaganida qo'llagan hisob siyosati va bunday qoidalarning mohiyati;

buxgalteriya hisobi siyosatini qo'llash jarayonida qabul qilingan va buxgalteriya (moliyaviy) hisobotlarining bajarilishiga sezilarli ta'sir ko'rsatadigan professional mulohazalar to'g'risidagi ma'lumotlar (masalan, ob'ektlar asosiy vositalar yoki investitsiya ko'chmas mulki sifatida tasniflanadimi, shartnomalar ijaraga olinganmi yoki yo'qmi to'g'risida professional mulohazalar). shartnomalar);

buxgalteriya (moliyaviy) hisobotlaridan foydalanuvchilarning moliyaviy holati, moliyaviy natijalari va pul oqimlarini tushunishlari uchun zarur bo'lgan hisobot beruvchining hisob siyosatining boshqa qoidalari;

i) ushbu Standartga, buxgalteriya hisobi va buxgalteriya (moliyaviy) hisobotlarni tuzishni tartibga soluvchi boshqa me'yoriy-huquqiy hujjatlarga muvofiq buxgalteriya (moliyaviy) hisobotiga tushuntirish xatida oshkor etilishi zarur bo'lgan ma'lumotlar;

j) buxgalteriya hisobidagi noaniqlikning asosiy manbalari, shu jumladan bo'lajak voqealar haqidagi asosiy taxminlar va kelgusi moliyaviy yilda aktivlar va majburiyatlarning balans qiymatiga jiddiy tuzatish kiritish xavfi bo'lgan boshqa asosiy noaniqlik manbalari to'g'risidagi ma'lumotlar; nomi va balans qiymati kabi aktivlar va majburiyatlar . Bunday buxgalteriya hisobiga, masalan, asosiy vositalarning ayrim sinflarining qoplanishi mumkin bo'lgan qiymatini baholash, texnologik eskirishning tovar-moddiy zaxiralar qiymatiga ta'sirini baholash, davom etayotgan sud jarayonlarining kelajakdagi natijalari bilan bog'liq zaxiralarni baholash;

k) hisobot beruvchining moliyaviy-xo'jalik faoliyati rejasini (byudjet smetasini) bajarish natijalari to'g'risidagi ma'lumotlar yoki bunday ma'lumotlarni o'z ichiga olgan hisobotning nomi va e'lon qilingan joyini ko'rsatish;

l) hisobot beruvchi sub'ektning davlat (shahar) topshirig'ini bajarish natijalari to'g'risidagi ma'lumotlar yoki bunday ma'lumotlarni o'z ichiga olgan hisobotning nomi va nashr etilgan joyi ko'rsatilgan;

m) buxgalteriya (moliyaviy) hisobotlaridan foydalanuvchilarga hisobot beruvchining moliyaviy holati, moliyaviy natijalari va pul oqimlarini tushunish uchun zarur bo'lgan boshqa moliyaviy va moliyaviy bo'lmagan ma'lumotlar.

V. Ushbu standartning birinchi qo'llanilishidagi o'tish davri qoidalari

38. Hisobot beruvchi shaxs ushbu Standartni birinchi marta qo‘llashda Internet axborot-telekommunikatsiya tarmog‘idagi o‘z portalida va (yoki) Internet axborot-telekommunikatsiya tarmog‘idagi boshqa resursda buxgalteriya (moliyaviy) hisoboti ko‘rsatkichlarini oshkor qiladi.

39. Ushbu standart birinchi marta qo‘llanganda tuzilgan buxgalteriya (moliyaviy) hisobotlarida kamida bitta oldingi hisobot davri uchun taqqoslanadigan ma’lumotlarni taqdim etish hisobot beruvchi tashkilot tomonidan hisobot davrida qo‘llanilgan hisob siyosatiga muvofiq amalga oshiriladi.

40. Agar hisobot beruvchi tashkilot ushbu Standartning birinchi qo'llanilishi bo'yicha tuzilgan buxgalteriya (moliyaviy) hisobotlarida kamida bitta oldingi hisobot davri uchun taqqoslanadigan ma'lumotlarni taqdim etmasa, bu fakt Izohlarda ko'rsatiladi.

_____________________________

* Rossiya Federatsiyasi Moliya vazirligining 2011 yil 25 martdagi 33n-son buyrug'i bilan tasdiqlangan (Rossiya Federatsiyasi Adliya vazirligida 2011 yil 22 aprelda ro'yxatga olingan, ro'yxatga olish raqami 20558), vazirlikning buyruqlari bilan o'zgartirishlar kiritilgan. Rossiya Federatsiyasi Moliya vazirligining 2012 yil 26 oktyabrdagi 139n-son (Rossiya Federatsiyasi Adliya vazirligida 2012 yil 19 dekabrda ro'yxatga olingan, ro'yxatga olish raqami 26195), 2014 yil 29 dekabrdagi 172n-son (Vazirlikda ro'yxatga olingan) Rossiya Federatsiyasi Adliya 2015 yil 4 fevral, ro'yxatga olish raqami 35854), 2015 yil 20 mart. No 43n (Rossiya Federatsiyasi Adliya vazirligida 2015 yil 1 aprelda ro'yxatga olingan, ro'yxatga olish raqami 36668), 17 dekabr. , 2015 yil 199n-son (Rossiya Federatsiyasi Adliya vazirligida 2016 yil 28 yanvarda ro'yxatga olingan, ro'yxatga olish raqami 40889), 2016 yil 16 noyabrdagi 209n-son (Rossiya Federatsiyasi Adliya vazirligida 15 dekabrda ro'yxatga olingan), 2016 yil, davlat raqami 44741);

** Rossiya Federatsiyasi Moliya vazirligining 2016 yil 31 dekabrdagi 256n-sonli buyrug'i bilan tasdiqlangan "Davlat sektori tashkilotlari uchun "Davlat sektori tashkilotlarining buxgalteriya hisobi va hisobotining kontseptual asoslari" federal buxgalteriya standartini tasdiqlash to'g'risida" Rossiya Federatsiyasi Adliya vazirligi 2017 yil 27 aprel, ro'yxatga olish raqami No 46517);

Hujjatning umumiy ko'rinishi

Davlat sektori tashkilotlari uchun "Buxgalteriya (moliyaviy) hisobotlarni taqdim etish" federal buxgalteriya standarti tasdiqlandi. U 2018 yil hisobotidan boshlab davlat (shahar) byudjet va avtonom muassasalarning byudjet hisobotini, buxgalteriya (moliyaviy) hisobotini tayyorlashda qo'llaniladi.

Xususan, standart Rossiya qonunchiligiga muvofiq e'lon qilinishi majburiy bo'lgan buxgalteriya (moliyaviy) hisobotlari va ularga tushuntirishlarning eng kam tarkibi va ommaga oshkor qilingan ko'rsatkichlarini taqdim etish tartibiga qo'yiladigan majburiy umumiy talablarni belgilaydi.

Standart individual va umumiy maqsadli hisobotlarni tayyorlashda qo'llaniladi. Uning qoidalari "Davlat sektori tashkilotlarining buxgalteriya hisobi va hisobotining kontseptual asoslari" federal buxgalteriya standarti qoidalarini qo'llash bilan bir vaqtda qo'llaniladi.

Hisobotga qo'yiladigan umumiy talablar o'rnatiladi, buxgalteriya (moliyaviy) hisobotlari ko'rsatkichlarining tarkibi va mazmuni oshkor etilishi kerak bo'lgan sanab o'tilgan.

Hujjatda hisobot davri nima ekanligi, hisobot sanasi ham ko'rsatilgan. Hisobot davrining boshlanishi hisobot yilida tashkil etilgan yoki hozirgi vaqtda turi o'zgartirilgan korxonalar uchun belgilanadi.

Tashkiliy moliyaviy hisobot13-bob

Xo'jalik yurituvchi sub'ekt tomonidan ma'lum vaqt davomida amalga oshirilgan xo'jalik operatsiyalari to'g'risidagi ma'lumotlar tegishli buxgalteriya registrlarida umumlashtiriladi va ulardan guruhlangan holda buxgalteriya (moliyaviy) hisobotlarga o'tkaziladi. Buxgalteriya hisobini me'yoriy tartibga solish tizimida moliyaviy hisobot tashkilotning hisobot sanasidagi mulkiy va moliyaviy holatini, shuningdek, hisobot davridagi faoliyatining moliyaviy natijalarini aks ettiruvchi ko'rsatkichlar tizimi sifatida qaraladi. O'z navbatida, hisobot davri - Bu tashkilot moliyaviy hisobotlarni tayyorlashi kerak bo'lgan davr.

Buxgalteriya ma'lumotlarini umumlashtirishning ushbu tartibi, birinchi navbatda, tashkilotning o'zi uchun zarur bo'lib, uning moliyaviy-xo'jalik faoliyatining keyingi yo'nalishini aniqlashtirish va ba'zi hollarda tuzatish bilan bog'liq. Shuning uchun moliyaviy hisobotda foydalanuvchilarning mulk holati, moliyaviy ahvoli, foyda va zararlar to'g'risidagi ma'lumotlarni baholashiga ta'sir ko'rsatishi mumkin bo'lgan har qanday faktlar aniqlanishi kerak. Bunday ma'lumotlardan foydalanuvchi menejerlar, ta'sischilar, ishtirokchilar va tashkilot mulkining egalari hisoblanadi.

Moliyaviy hisobotlar Buxgalteriya hisobi ma'lumotlari asosida belgilangan shakllarda tuzilgan tashkilotning mulkiy va moliyaviy holati, uning iqtisodiy va moliyaviy faoliyati natijalari to'g'risidagi ma'lumotlarning yagona tizimi.. Moliyaviy hisobotlarni tayyorlash va e'lon qilish tamoyili buxgalteriya hisobi metodologiyasining asosini belgilovchi tamoyillardan biridir.

Hisobot va nashr kontseptsiyasi aksariyat iqtisodiy mamlakatlarda milliy buxgalteriya hisobi standartlari tizimining asosidir. Ushbu qoida har qanday tashkilot u yoki bu darajada doimiy ravishda asosan kapital bozorida mavjud bo'lgan qo'shimcha moliyalashtirish manbalariga muhtojligini nazarda tutadi. Buxgalteriya (moliyaviy) hisobotlar orqali moliyaviy faoliyatingiz to'g'risida xolisona xabardor qilish orqaligina potentsial investor va kreditorlarni jalb qilish mumkin.

E'lon qilingan moliyaviy natijalar va tashkilotning joriy va kelajakdagi moliyaviy holati qanchalik jozibador bo'lsa, qo'shimcha moliyalashtirish manbalarini olish ehtimoli shunchalik yuqori. Shunday qilib, buxgalteriya (moliyaviy) hisobotlarining potentsial foydalanuvchilari o'zlarining mavjud mablag'larini har qanday uchinchi tomon korxonasiga investitsiya qilishni xohlaydigan shaxslardir. Ular, birinchi navbatda, uning ishonchliligi va operatsion samaradorligi haqida qayg'uradilar. Va agar hisobot ma'lumotlari ularga ishonchni ilhomlantirsa, ular tashkilotni butunlay sotib oladilar yoki uning ulushidan mamnun bo'lishadi yoki investor va kreditorlarga aylanadilar. Buxgalteriya (moliyaviy) hisoboti ushbu maqsadlarga erishishga yordam berish uchun mo'ljallangan bo'lib, ular siqilgan, konsentrlangan shaklda tashkilotning iqtisodiy faoliyatining asosiy (muhim) ko'rsatkichlari bo'yicha ishonchli ma'lumotlarni taqdim etadi.

Buxgalteriya hisobi bo'yicha normativ hujjatlarda belgilangan qoidalar asosida tuzilgan moliyaviy hisobot ishonchli va to'liq hisoblanadi.

Moliyaviy hisobotlarni tayyorlashda tashkilot undagi ma'lumotlarning betarafligini ta'minlashi kerak, ya'ni moliyaviy hisobot foydalanuvchilarining ayrim guruhlari manfaatlarini boshqalarga nisbatan bir tomonlama qondirish bundan mustasno.

13.1. Buxgalteriya moliyaviy hisobotining tushunchasi va ma'nosi

PBU 4/99 "Tashkilotning buxgalteriya hisoboti" ning 6-bandiga binoan "buxgalteriya hisoboti tashkilotning moliyaviy holati, uning faoliyatining moliyaviy natijalari va moliyaviy holatidagi o'zgarishlar to'g'risida ishonchli va to'liq tasavvurni berishi kerak".

Mamlakatimizda "buxgalteriya hisobi" tushunchasi an'anaviy ravishda qo'llaniladi, bu San'at bilan tasdiqlangan. "Buxgalteriya hisobi to'g'risida" Federal qonunining 2-moddasi. Shu bilan birga, "Aktsiyadorlik jamiyatlari to'g'risida" Federal qonunida "moliyaviy hisobot" atamasi qo'llaniladi.

"Auditorlik faoliyati to'g'risida" Federal qonun allaqachon korxonalar va tashkilotlarning hisobotini tekshirilayotgan sub'ektlarning moliyaviy (buxgalteriya) hisoboti sifatida belgilaydi. Ushbu hujjatlardan ko'rinib turibdiki, hozirgi vaqtda Rossiya qonunchiligida "buxgalteriya hisobi" yoki "moliyaviy hisobot" tushunchasining aniq ta'rifi yo'q.

Shuning uchun, ushbu bobdagi masalalarni taqdim etishda biz "buxgalteriya hisobi moliyaviy hisoboti" atamasiga amal qilamiz.

Tashkilotning buxgalteriya moliyaviy hisoboti - bu o'tgan davrdagi ish sharoitlari va natijalarini tavsiflovchi ko'rsatkichlar tizimi; Aslida, bu buxgalteriya hisobining maxsus turi bo'lib, u joriy buxgalteriya hisobidan qisqacha ko'chirma bo'lib, tashkilotning ma'lum bir davrdagi faoliyati holati va natijalari to'g'risidagi umumiy ma'lumotlarni aks ettiradi.

Buxgalteriya hisobi moliyaviy hisobotlar tashkilot va boshqa bozor sub'ektlari o'rtasidagi bog'liqlikdir. Bundan tashqari, moliyaviy hisobotlarni o'rganishda bozor munosabatlari sub'ektlari turli maqsadlarni ko'zlaydilar: biznes sheriklari tashkilotning o'z qarzlarini o'z vaqtida to'lash qobiliyati to'g'risidagi ma'lumotlarga qiziqishadi; investorlar - tashkilotni yanada rivojlantirish imkoniyati, uning moliyaviy barqarorligi to'g'risidagi ma'lumotlar; Aksiyadorlarni aksiyaning bozor narxi, hajmi va dividendlarni to‘lash tartibi tashvishga solmoqda. Ushbu maqsadlarni hisobga olgan holda shuni yodda tutish kerakki, moliyaviy hisobotlarni tayyorlashda tashkilot ikkita to'plamni yaratishi kerak: haqiqiy buxgalteriya moliyaviy hisoboti va soliq organlariga taqdim etilgan hisobot. Yuqoridagi shaxslar birinchi hisobotlar to'plamiga qiziqish bildirmoqda. Ikkinchi to'plam, hisobotning o'ziga qo'shimcha ravishda, tashkilot tomonidan to'langan soliqlarning ayrim turlari bo'yicha hisob-kitoblarni (soliq deklaratsiyasini) va hisob-kitoblar uchun turli sertifikatlarni o'z ichiga oladi. Moliyaviy hisobotlar o'tgan moliyaviy yil uchun buxgalteriya hisoblarida yaratilgan asosiy ma'lumot natijasi bo'lib, tashkilotning joriy yildagi barcha iqtisodiy faoliyatining yakuniy natijasini aks ettiradi (13.1-rasm).

Guruch. 13.1. Buxgalteriya (moliyaviy) hisobotlarni shakllantirish sxemasiBozorda faoliyat yurituvchi tashkilot o'zining hajmi, tarmoq va tashkiliy-huquqiy shakllariga qarab, o'z ixtiyorida turli xil resurslarga ega: mulk, yer, mehnat. Mulkdorlar va qarzdor investorlar tomonidan investitsiya qilingan ushbu resurslar asosiy va aylanma mablag'larni shakllantirishga yo'naltirilgan bo'lib, ularning maqsadi tashkilotni yaratishning bevosita maqsadi bo'lgan ishlab chiqarish jarayoniga xizmat ko'rsatishdir.

Tashkilotning iqtisodiy jarayonining natijasi moliyaviy natija bo'lib, u ijobiy (foyda) yoki salbiy (zarar) bo'lishi mumkin. Ushbu natijaning mutlaq qiymati bevosita moliyaviy hisobotning asosiy (asosiy) shaklida – 1-sonli “Buxgalteriya balansi” shaklida, uni hisoblash va shakllantirish tartibi ketma-ketligi esa 2-sonli “Foyda va zararlar to‘g‘risida hisobot”da aks ettiriladi. ”.

IN rejalashtirilgan ma'muriy iqtisodiyot Buxgalteriya hisobining asosiy vazifalari davlat (vazirlik va idoralar) va statistika organlari uchun ma'lumotlarni yig'ish va qayta ishlash edi. Korxonani boshqarishni tashkil etish yuqori organlar tomonidan amalga oshirildi - rejalashtirish, narxlash, mehnatga moddiy kompensatsiya va boshqalar masalalari "yuqorida" hal qilindi va tashkilot tomonidan direktiv tarzda amalga oshirish uchun "tushib" qilindi. Tashkilot davlat mulkini boshqarishda faqat alohida bo'g'in sifatida ko'rib chiqildi va buxgalteriya hisobi uning saqlanishi to'g'risida ma'lumot berdi. Davlat tashkilotning ham egasi, ham asosiy investori edi. Shu sababli, ushbu sharoitda tashkilot hisobotining asosiy maqsadi davlat topshiriqlarining bajarilishini, davlat byudjetiga hisob-kitoblarning to'g'riligini va statistik ma'lumotlar to'plamining to'liqligini tekshirish vositasi bo'lib xizmat qilish edi.

Rivojlangan bozor iqtisodiyoti buxgalteriya hisobi butunlay boshqacha funktsiyalarga ega. Bunga, birinchi navbatda, bozor sharoitida mulkchilik tarkibining o'zgarishi sabab bo'ladi; ikkinchidan, tashkilot o'z faoliyatini qattiq raqobat sharoitida amalga oshirishga majbur bo'lib, uning mavjudligi bozor kon'yunkturasini doimiy ravishda kuzatib borish va faoliyatni puxta rejalashtirishni talab qiladi. Uchinchidan, zamonaviy sharoitda xo'jalik faoliyatini moliyalashtirish shakllari, turlari va shartlari o'zgarmoqda: byudjetdan moliyalashtirish va davlat kreditlashning amalda yo'qligi sharoitida tashkilot tijorat banklarining kredit resurslari uchun ham, boshqa tashkilotlarning mablag'lari uchun ham raqobatga kirishishi kerak. potentsial investorlar.

Bu omillar bozor sub'ektlarining manfaatdor foydalanuvchilarga o'z faoliyati natijalari to'g'risida o'z vaqtida va to'liq ma'lumot berish zarurligini oldindan belgilab beradi. Moliyaviy hisobotni tashqi foydalanuvchilarga taqdim etayotgan tashkilotning maqsadi, birinchi navbatda, qo‘shimcha moliyalashtirish manbalarini olish bo‘lishi tabiiy. Haqiqatdan Nima Hisobotda taqdim etilgan tashkilotning kelajagi ko'pincha bog'liq.

Moliyaviy hisobot ko'pchilik foydalanuvchilarning umumiy ehtiyojlarini qondirish uchun ishlab chiqilgan, lekin foydalanuvchilarga iqtisodiy qarorlar qabul qilish uchun kerak bo'lishi mumkin bo'lgan barcha ma'lumotlarni taqdim etishi shart emas. Buxgalteriya hisobi, birinchi navbatda, o'tgan voqealarning moliyaviy natijalarini aks ettiradi. Cheksiz ko'p foydalanuvchilarga hisobot berishga e'tibor, asosan, tashkilotning moliyaviy holati va moliyaviy natijalarini aks ettiruvchi buxgalteriya moliyaviy hisobotining asosiy xususiyatlarini aniqlash zarurligini aniqladi.

Xo'jalik faoliyati va xo'jalik operatsiyalari faktlari buxgalteriya hisobining ob'ektlari hisoblanadi. Ularni ro'yxatga olish va aks ettirishda buxgalter buxgalteriya hisobi standartlariga rioya qilishi va buxgalteriya tizimini yaratishning asosiy qoidalaridan foydalanishi kerak.

Hisobotlarni tayyorlashda buxgalteriya hisobi bo'yicha me'yoriy hujjatlar qoidalarining talablari moliyaviy hisobotda moliyaviy holatga, xorijiy valyutadagi operatsiyalarga, pul oqimlariga sezilarli ta'sir ko'rsatgan hisob siyosatidagi o'zgarishlar to'g'risidagi ma'lumotlarni oshkor qilish bo'yicha bajarilishi kerak. yoki tashkilotning moliyaviy natijalari, aktivlari, kapitali, zaxiralari va majburiyatlari, tashkilotning daromadlari va xarajatlari. Bunday oshkor qilish tashkilot tomonidan tegishli ko'rsatkichlar, jadvallar, transkriptlarni bevosita moliyaviy hisobot shakllariga yoki tushuntirish xatiga kiritish orqali amalga oshirilishi mumkin.

Hisobotda yaratilgan ma'lumotlarga quyidagi talablar qo'llaniladi:

hisobot davriga muvofiqligi- Rossiyada hisobot davri (yil) kalendarga to'g'ri keladi;

ishonchlilik Va to'liqlik- hisobotda aks ettirilgan barcha ko'rsatkichlar to'g'ri rasmiylashtirilgan birlamchi hujjatlar va buxgalteriya hisobi hujjatlari bilan asoslanishi va bu ko'rsatkichlar hisobot yilida sodir bo'lgan iqtisodiy hayotning barcha faktlarini to'liq aks ettirishi kerak;

keyingi ketma-ketlik– moliyaviy hisobotlarning mazmuni va shakllarida hamda ularga tushuntirishlarda izchillikni saqlash;

betaraflik- tuzilgan moliyaviy hisobotga kiritilgan ma'lumotlar betaraflik belgisiga ega bo'lishi kerak (muayyan shaxs yoki shaxslar guruhining unga qiziqish yo'qligi);

solishtirish qobiliyati– moliyaviy hisobotda aks ettirilgan ma’lumotlar boshqaruv va moliyaviy tahlilni o‘tkazish hamda ularning natijalaridan boshqaruv jarayonida foydalanish nuqtai nazaridan taqqoslanadigan bo‘lishi kerak;

dizaynning to'g'riligi.

Buxgalteriya hisobi barcha filiallar, vakolatxonalar va boshqa bo'linmalarning (shu jumladan, alohida balanslarga ajratilgan) faoliyati ko'rsatkichlarini o'z ichiga olishi kerak.

Buxgalteriya hisobi ma'lumotlarining solishtirilishini ta'minlash uchun moliyaviy yil boshidan buxgalteriya siyosatiga o'zgartirishlar kiritilishi kerak. Agar taqqoslash bo'lmasa, hisobot davridan oldingi davr uchun ma'lumotlar tuzatilishi kerak. Bunday holda, Rossiya Federatsiyasida buxgalteriya hisobini tartibga solish tizimining amaldagi qoidalarida belgilangan qoidalarga amal qilish kerak. Bu hisobot ko'rsatkichlarining uslubiy birligi. Tuzatish sabablari va uni amalga oshirish metodologiyasini ko'rsatgan holda balans va daromadlar to'g'risidagi hisobotga tushuntirish xatida oshkor etilishi kerak.

Shaxsiy aktivlar, majburiyatlar, daromadlar, xarajatlar va xo'jalik operatsiyalari to'g'risidagi ko'rsatkichlar, agar ular muhim bo'lsa va manfaatdor foydalanuvchilar tomonidan bilmagan holda tashkilotning moliyaviy holatini yoki moliyaviy natijalarini baholash imkoni bo'lmasa, moliyaviy hisobotda alohida ko'rsatilishi kerak. uning faoliyati.

PBU 4/99 "Tashkilotning buxgalteriya hisoboti" talablariga muvofiq, moliyaviy hisobotda aktivlar va majburiyatlar, foyda va zarar moddalari o'rtasidagi hisob-kitoblarga yo'l qo'yilmaydi, bunday hisob-kitoblar qonun hujjatlarida nazarda tutilgan hollar bundan mustasno. tegishli buxgalteriya qoidalari.

Moliyaviy hisobotlarni tayyorlashda tashkilot ma'lumotlarning etarliligi va muhimligi tamoyillariga amal qilishi kerak.

Moliyaviy hisobotlarda ma'lumotlarni aks ettirishda shuni yodda tutish kerakki, agar me'yoriy hujjatlarga muvofiq, hisob-kitob paytida tegishli ma'lumotlardan ko'rsatkich ayirilsa yoki salbiy qiymatga ega bo'lsa, u holda qavslar ichida ko'rsatiladi (qoplanmagan zarar; sotilgan tovarlar, mahsulotlar, ishlar, xizmatlar; sotishdan zarar va boshqalar).

Buxgalteriya hisobi rus tilida va Rossiya Federatsiyasi valyutasida tuzilishi kerak.

13.2. Moliyaviy hisobot shakllarining tarkibi

Mulkchilik shaklidan qat'i nazar, o'zini o'zi ta'minlaydigan va byudjetdan moliyalashtiriladigan barcha tashkilotlar sintetik va analitik hisob ma'lumotlari asosida moliyaviy hisobotlarni tuzishlari shart.

2004 yil 1 yanvardan boshlab Rossiya Moliya vazirligining 2003 yil 22 iyuldagi 67n-sonli "Tashkilotlarning buxgalteriya hisobi hisobotlarining shakllari to'g'risida" gi buyrug'iga muvofiq yillik moliyaviy hisobotlar (bundan buyon matnda 67n-sonli buyruq deb yuritiladi) tomonidan o'zgartirilgan. Rossiya Moliya vazirligining 2006 yil 18 sentyabrdagi 116n-son buyrug'i quyidagi shakllarni o'z ichiga oladi:

Balans (shakl № 1);

Foyda va zararlar to'g'risidagi hisobot (№ 2 shakl);

Kapitalning o'zgarishi to'g'risidagi hisobot (№ 3 shakl);

Pul oqimi to'g'risidagi hisobot (№ 4 shakl);

Balansga ilova (shakl No 5);

Qabul qilingan mablag'lardan maqsadli foydalanish to'g'risidagi hisobot (No6 shakl);

Tushuntirish xati;

Audit hisoboti.

Hisobotga tashkilotning moliyaviy-xo'jalik faoliyatining ayrim jihatlarini ochib beruvchi va alohida sertifikatlardan iborat qo'shimcha ma'lumotlar ilova qilinadi:

Qarzdor tashkilotlar ro'yxati;

Kreditor tashkilotlar ro'yxati;

Rossiya Federatsiyasida va chet elda faoliyat yurituvchi banklarda yoki boshqa kredit tashkilotlarida xorijiy valyutadagi hisobvaraqlar to'g'risidagi ma'lumotlar;

Rossiya Federatsiyasi hududida faoliyat yurituvchi banklar va boshqa kredit tashkilotlaridagi rubl hisoblari to'g'risidagi ma'lumotlar.

Shuni ta'kidlash kerakki, moliyaviy hisobotlarni tayyorlashga yangi yondashuvlar buxgalteriya hisobotlarining standart shakllarini rad etishda, ya'ni faoliyat turidan, ishlab chiqarish ko'lamidan qat'i nazar, tashkilotning ishi to'g'risidagi bir xil ko'rsatkichlar to'plamidan voz kechishda ifodalanadi. , huquqiy shakl va boshqalar. Amaliyot shuni ko'rsatadiki, standart shakllar bir qator ko'rsatkichlar bo'yicha ba'zi tashkilotlar uchun ortiqcha, boshqalari uchun esa etarli emas edi. Shu munosabat bilan moliyaviy hisobotlarni an'anaviy nomlar bilan yaratishning uchta mumkin bo'lgan varianti mavjud: soddalashtirilgan, standart va ko'p.

Soddalashtirilgan versiya kichik biznes va notijorat (byudjetdan tashqari) tashkilotlar uchun mo'ljallangan. Bunda yillik moliyaviy hisobotga bir qator shakllar kiritilmaydi: kapitaldagi o‘zgarishlar to‘g‘risidagi hisobot (3-shakl), pul mablag‘lari harakati to‘g‘risidagi hisobot (shakl No 4), balansga ilova (shakl No 5). ). Notijorat tashkilotlar uchun yillik hisobotga qo'shimcha ravishda olingan mablag'lardan maqsadli foydalanish to'g'risidagi hisobotni kiritish tavsiya etiladi (6-shakl).

Standart variant tijorat asosida ishlaydigan va o'rta va yirik tashkilotlar guruhiga kiruvchi tashkilotlar uchun mo'ljallangan. Ushbu variant, agar ushbu namunaviy shakllarda keltirilgan ko'rsatkichlar PBU 4/99 da belgilangan umumiy hisobot talablariga, shuningdek, moliyaviy hisobotlarni taqdim etish bo'yicha talablarga muvofiqligini ta'minlasa, 67n-son buyrug'iga muvofiq namunaviy shakllarga nisbatan moliyaviy hisobotlarni shakllantirishni o'z ichiga oladi. buxgalteriya hisobi qoidalarida ko'rsatilgan ma'lumotlarni oshkor qilish.

Bir nechta variant yirik korxonalar va bir nechta faoliyat turlariga ega yirik tashkilotlar guruhiga kiruvchi tijorat tashkilotlari uchun mo'ljallangan. Bunday holda moliyaviy hisobotlarni tashkil etuvchi shakllar soni bir qator sabablarga ko'ra sezilarli darajada oshadi. Shunday qilib, bitta shakldagi 5-sonli «Buxgalteriya balansiga ilova» o'rniga uning alohida bo'limlari ko'rsatkichlarini moliyaviy hisobotlarning mustaqil shakllari shaklida taqdim etish yoki amalga oshirilgan xarajatlar miqdorini tavsiflovchi bo'limni kiritish maqsadga muvofiqdir. tashkilot tomonidan 2-sonli "Foyda va zararlar to'g'risida hisobot" shakliga ilova sifatida.

Bundan tashqari, moliyaviy hisobotlarni tayyorlash nuqtai nazaridan, qimmatli qog'ozlari fond birjasida sotiladigan tashkilotlarning alohida toifasi - aktsiyadorlik jamiyatlari uchun to'rtinchi variant mumkin. Ushbu tashkilotlar belgilangan talablarga muvofiq rasmiy buxgalteriya moliyaviy hisobotlarini tuzishdan tashqari, UFRS talablarini hisobga olgan holda hisobotlarni tuzadilar va ularni qimmatli qog'ozlar bozorida savdo tashkilotchisiga, investorlarga va boshqa manfaatdor shaxslarga o'z joyida taqdim etadilar. iltimos.

Bundan tashqari, moliyaviy hisobotlarni tayyorlash davriyligi bo'yicha quyidagilarga bo'linadi:

Oraliq moliyaviy hisobot;

Muayyan turdagi tashkilot uchun tayyorlangan oylik hisobot;

Har choraklik hisobot;

Yillik moliyaviy hisobotlar.