คำนิยาม

งบการเงิน (การเงิน)– ข้อมูลที่จำเป็นสำหรับผู้ใช้รายงานเหล่านี้ในการตัดสินใจทางเศรษฐกิจเกี่ยวกับสถานะทางการเงินของกิจการทางเศรษฐกิจ ณ วันที่รายงาน ผลลัพธ์ทางการเงินของกิจกรรมและกระแสเงินสดสำหรับ , จัดระบบตามข้อกำหนดที่กำหนดโดยกฎหมาย "ในการบัญชี" ” นำเสนอในรูปแบบมาตรฐานที่เป็นมิตรกับผู้ใช้ (ข้อ 1 ของข้อ 3 ข้อ 1 ของข้อ 13 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ

ความถี่ในการจัดทำงบการเงิน (การเงิน)

องค์กรทางเศรษฐกิจจะต้องรวบรวมงบการบัญชี (การเงิน) ประจำปี (ข้อ 2 ข้อ 13 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ)

งบการบัญชีระหว่างกาล (การเงิน) (สำหรับรอบระยะเวลารายงานน้อยกว่าหนึ่งปี) จัดทำโดยหน่วยงานทางเศรษฐกิจในกรณีที่กฎหมายข้อตกลงเอกสารที่เป็นส่วนประกอบหรือการตัดสินใจของเจ้าของหน่วยงานทางเศรษฐกิจสร้างภาระผูกพันในการส่ง (ข้อ 4 , มาตรา 13 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402 -FZ)

องค์ประกอบของงบการเงิน (การเงิน)

งบการเงินระหว่างกาล (การเงิน) ประกอบด้วยงบดุลและงบการเงิน เว้นแต่จะกำหนดเป็นอย่างอื่นโดยกฎหมาย สัญญา เอกสารประกอบ หรือการตัดสินใจของเจ้าของกิจการทางเศรษฐกิจ (ข้อ 3 ของข้อ 14 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม , 2011 N 402-FZ; หน้า 49 PBU 4/99)

องค์ประกอบของงบการเงินประจำปี (การเงิน) ขึ้นอยู่กับประเภทของกิจการทางเศรษฐกิจ:

- ผู้ประกอบการรายบุคคล เช่นเดียวกับสาขา สำนักงานตัวแทน หรือแผนกโครงสร้างอื่น ๆ ขององค์กรที่จัดตั้งขึ้นตามกฎหมายของรัฐต่างประเทศที่ตั้งอยู่ในอาณาเขตของสหพันธรัฐรัสเซีย หากเป็นไปตามกฎหมายภาษีของสหพันธรัฐรัสเซีย จัดการค่าใช้จ่ายและ (หรือ) วัตถุภาษีอื่น ๆ ในลักษณะที่กำหนดโดยกฎหมายดังกล่าว - พวกเขาไม่สามารถจัดทำงบการเงิน (ข้อ 2 ข้อ 6 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ)

- ธุรกิจขนาดเล็ก องค์กรไม่แสวงหากำไร องค์กรที่ได้รับสถานะผู้เข้าร่วมในโครงการเพื่อดำเนินการวิจัย การพัฒนา และการนำผลลัพธ์ไปเชิงพาณิชย์ตามกฎหมายของรัฐบาลกลางเมื่อวันที่ 28 กันยายน 2553 N 244-FZ "บนศูนย์นวัตกรรม Skolkovo " (ยกเว้นองค์กรที่ระบุไว้ด้านล่าง ) – สามารถจัดทำใบแจ้งยอดการบัญชี (การเงิน) แบบง่าย (ข้อ 4 ของข้อ 6 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ)

องค์กรอื่น ๆ รวมถึงองค์กรที่มีงบการบัญชี (การเงิน) อยู่ภายใต้การตรวจสอบบังคับ สหกรณ์การเคหะ สหกรณ์ผู้บริโภคสินเชื่อ องค์กรการเงินรายย่อย องค์กรภาครัฐ พรรคการเมือง สาขาระดับภูมิภาคหรือแผนกโครงสร้างอื่น ๆ สมาคมเนติบัณฑิตยสภา สำนักงานกฎหมาย การให้คำปรึกษาด้านกฎหมาย , ห้องสำนักงานกฎหมาย, ห้องรับรองเอกสาร, องค์กรไม่แสวงหากำไรที่รวมอยู่ในการลงทะเบียนขององค์กรที่ไม่แสวงหาผลกำไรที่ปฏิบัติหน้าที่ของตัวแทนต่างประเทศที่กำหนดไว้ในวรรค 10 ของข้อ 13.1 ของกฎหมายของรัฐบาลกลางวันที่ 12 มกราคม 2539 N 7-FZ " ในองค์กรที่ไม่แสวงหากำไร" - ต้องจัดทำใบแจ้งยอดการบัญชี (การเงิน) ในลักษณะทั่วไป (ข้อ 5 ข้อ 6 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ)

งบการเงินประจำปีแบบย่อประกอบด้วย (ข้อ 6 ของคำสั่งกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 N 66n):

งบดุล;

ภาคผนวกของงบดุล, งบกำไรขาดทุน, รายงานเกี่ยวกับการใช้เงินทุนตามวัตถุประสงค์, ซึ่งให้ข้อมูลที่สำคัญที่สุดเท่านั้นโดยไม่ทราบว่าไม่สามารถประเมินสถานะทางการเงินขององค์กรหรือผลลัพธ์ทางการเงินของกิจกรรมขององค์กรได้

ขั้นตอนทั่วไปจัดให้มีการเตรียมการซึ่งเป็นส่วนหนึ่งของงบการเงินประจำปี (ข้อ 1 และ 2 ของข้อ 14 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ ข้อ 28 - 31 PBU 4/99):

งบดุล;

รายงานผลประกอบการทางการเงิน

รายงานการใช้เงินทุนตามวัตถุประสงค์ (สำหรับองค์กรที่ไม่แสวงหาผลกำไรเท่านั้น)

คำชี้แจงการเปลี่ยนแปลงทุน

งบกระแสเงินสด

ภาคผนวกของงบดุล, งบกำไรขาดทุน, รายงานเกี่ยวกับการใช้เงินทุนตามวัตถุประสงค์, ซึ่งให้ข้อมูลโดยปราศจากความรู้ซึ่งเป็นไปไม่ได้ที่จะประเมินฐานะทางการเงินขององค์กรหรือผลลัพธ์ทางการเงินของกิจกรรมขององค์กร

แบบฟอร์มใบแจ้งยอดบัญชี (การเงิน)

มีการสร้างรูปแบบของงบการเงินประจำปี:

สำหรับใบแจ้งยอดการบัญชี (การเงิน) แบบง่าย - ภาคผนวกหมายเลข 5 ถึงคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 N 66n;

สำหรับงบการเงิน (การเงิน) ที่จัดทำในลักษณะทั่วไป - ภาคผนวกหมายเลข 1 และ 2 ถึงคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 N 66n

งบการเงินระหว่างกาลจัดทำขึ้นตามรูปแบบที่กำหนดโดยกฎหมายสัญญาเอกสารประกอบหรือการตัดสินใจของเจ้าของกิจการทางเศรษฐกิจ (ข้อ 3 ของข้อ 14 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ; ข้อ 49 ของ พ.บ. 4/99)

เนื้อหาของงบการเงิน (การเงิน)

การแก้ไขงบการเงิน (การเงิน)

กฎสำหรับการแก้ไขงบการเงินกำหนดโดย PBU 22/2010

คุณสมบัติของการจัดทำและการนำเสนองบการเงิน (การเงิน)

งบการเงิน (การเงิน) ได้รับการพิจารณาจัดทำขึ้นหลังจากลงนามในสำเนาบนกระดาษโดยหัวหน้าหน่วยงานทางเศรษฐกิจ (ข้อ 8 ข้อ 13 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ)

งบการเงินระหว่างกาล (การเงิน) ได้รับการอนุมัติในลักษณะที่กำหนดโดยกฎหมายสัญญาเอกสารที่เป็นส่วนประกอบหรือการตัดสินใจของเจ้าของกิจการทางเศรษฐกิจ (ข้อ 3 ของข้อ 14 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ; ข้อ 49 ของ PBU 4/99)

ในกรณีส่วนใหญ่ งบการบัญชี (การเงิน) ประจำปีจะต้องได้รับการอนุมัติจากฝ่ายบริหารสูงสุดของบริษัท และในบางกรณี - การประกาศบังคับ (ข้อ 9 ข้อ 13 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ; ข้อ 6 ข้อ 2 ข้อ 33 ของกฎหมาย "On LLC"; ย่อหน้าที่ 11 วรรค 1 บทความ 48 ของกฎหมาย "On JSC" ฯลฯ )

ไม่สามารถสร้างระบอบการปกครองความลับทางการค้าที่เกี่ยวข้องกับงบการเงิน (ข้อ 11 ข้อ 13 ของกฎหมายของรัฐบาลกลางหมายเลข 402-FZ วันที่ 6 ธันวาคม 2554)

คุณสมบัติของการจัดทำและการนำเสนองบการเงิน (การเงิน):

เมื่อจัดระเบียบนิติบุคคลใหม่ - ศิลปะ 16 กฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2554 N 402-FZ;

เมื่อชำระบัญชีนิติบุคคล - ศิลปะ 17 กฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402-FZ;

องค์ประกอบคุณลักษณะของการจัดทำและการนำเสนองบการบัญชี (การเงิน) ขององค์กรภาครัฐได้รับการกำหนดโดยรหัสงบประมาณคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 28 ธันวาคม 2553 N 191n (ข้อ 4 ของข้อ 14 ของรัฐบาลกลาง กฎหมายลงวันที่ 6 ธันวาคม 2554 N 402-FZ);

องค์ประกอบคุณลักษณะของการจัดทำและการนำเสนองบการบัญชี (การเงิน) ของธนาคารกลางได้รับการกำหนดโดยกฎหมายของรัฐบาลกลางวันที่ 10 กรกฎาคม 2545 N 86-FZ (ข้อ 5 ของข้อ 14 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 ยังไม่มีข้อความ 402-FZ)

ที่อยู่และกำหนดเวลาในการส่งใบแจ้งยอดบัญชี (การเงิน)

งบการเงินระหว่างกาลจะถูกนำเสนอแก่ผู้มีส่วนได้เสียภายในระยะเวลาที่กำหนดโดยกฎหมายสัญญาเอกสารประกอบหรือการตัดสินใจของเจ้าของกิจการทางเศรษฐกิจ (ข้อ 3 ข้อ 14 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402- FZ ข้อ 49 PBU 4/99)

ทุกองค์กรส่งใบแจ้งยอดการบัญชี (การเงิน) ประจำปี (ยกเว้นองค์กรภาครัฐและธนาคารกลางแห่งสหพันธรัฐรัสเซีย):

ไปยังหน่วยงานสถิติของรัฐ ณ สถานที่ลงทะเบียนของรัฐไม่ช้ากว่าสามเดือนหลังจากสิ้นสุดรอบระยะเวลารายงานในลักษณะที่กำหนดโดยคำสั่งของ Rosstat ลงวันที่ 31 มีนาคม 2014 N 220 เมื่อส่งสำเนาทางกฎหมายของการบัญชีประจำปีที่เตรียมไว้ ( งบการเงิน) ที่ต้องมีการตรวจสอบบังคับ รายงานของผู้สอบบัญชีที่ส่งมาพร้อมกับการรายงานดังกล่าว หรือไม่เกิน 10 วันทำการนับจากวันถัดจากวันที่ในรายงานการตรวจสอบ แต่ต้องไม่เกินวันที่ 31 ธันวาคมของปีถัดจากวันที่ ปีที่รายงาน (ข้อ 1 และ 2 ของข้อ 18 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 N 402 -FZ)

ไปยังหน่วยงานด้านภาษี ณ สถานที่ขององค์กรภายในสามเดือนหลังจากสิ้นปีที่รายงาน (ข้อ 5 ข้อ 1 ข้อ 23 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ความรับผิดชอบต่อการละเมิดกฎหมายในด้านการรายงานทางบัญชี (การเงิน)

สำหรับการละเมิดกำหนดเวลาในการส่งงบการบัญชี (การเงิน) ประจำปีไปยังหน่วยงานด้านภาษี จะมีการเรียกเก็บค่าปรับตามข้อ 1 ของศิลปะ 126 แห่งรหัสภาษีของสหพันธรัฐรัสเซียจำนวน 200 รูเบิล สำหรับแต่ละแบบฟอร์มที่ยังไม่ได้ส่ง (ส่งล่าสุด) (ส่วนประกอบ) ของการบัญชี (งบการเงิน) นอกจากนี้อาจมีการเรียกเก็บค่าปรับทางปกครองจำนวน 300 ถึง 500 รูเบิลกับเจ้าหน้าที่ขององค์กรดังกล่าว ตามวรรค 1 ของศิลปะ 15.6 ประมวลกฎหมายความผิดทางการบริหารของสหพันธรัฐรัสเซีย

สำหรับการละเมิดกำหนดเวลาในการส่งงบการบัญชี (การเงิน) ประจำปีไปยังหน่วยงานสถิติของรัฐอาจมีการเรียกเก็บค่าปรับทางปกครองกับองค์กรภายใต้ศิลปะ 19.7 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย 3,000 ถึง 5,000 รูเบิลสำหรับเจ้าหน้าที่ขององค์กรดังกล่าว - ในจำนวน 300 ถึง 500 รูเบิล

การบิดเบือนบทความ (บรรทัด) ของแบบฟอร์มการรายงานทางการเงินอย่างน้อยร้อยละ 10 จะต้องเสียค่าปรับทางปกครองต่อเจ้าหน้าที่เป็นจำนวนเงิน 2 ถึง 3 พันรูเบิล ยกเว้นในกรณีของการแก้ไขข้อผิดพลาดในลักษณะที่กำหนด ( รวมถึงการยื่นงบการเงินที่แก้ไขแล้ว) ก่อนที่จะอนุมัติงบการเงินในลักษณะที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย (มาตรา 15.11 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

ฉันจะรับงบการเงินฟรีสำหรับบริษัทใดบริษัทหนึ่งได้ที่ไหน?

Rosstat รวบรวมและเผยแพร่งบการบัญชี (การเงิน) ขององค์กร เว็บไซต์มีส่วนพิเศษที่คุณสามารถรับงบการเงินขององค์กรรัสเซียมากกว่า 2 ล้านแห่ง เพียงป้อน TIN ของบริษัทที่คุณกำลังมองหา

เครื่องมือการรายงาน

โปรแกรมบัญชียอดนิยมในรัสเซียคือผลิตภัณฑ์จาก 1C

สำหรับการวิเคราะห์ทางการเงินตามงบการเงิน มีเครื่องมือ "" โปรแกรมสร้างรายงานสำเร็จรูปเกี่ยวกับสถานะทางการเงินขององค์กรโดยวิเคราะห์รูปแบบงบการเงินที่สำคัญ: งบดุลและรายงานผลลัพธ์ทางการเงิน

ในการแปลงการรายงานของรัสเซียเป็นการรายงานที่จัดทำขึ้นตามมาตรฐานสากล (IFRS) มีโปรแกรมออนไลน์ ""

ยังมีคำถามเกี่ยวกับการบัญชีและภาษีอยู่ใช่ไหม? ถามพวกเขาในฟอรัมการบัญชี

ใบแจ้งยอดบัญชี (งบการเงิน): รายละเอียดสำหรับนักบัญชี

- สิ่งที่ควรคำนึงถึงเมื่อจัดทำงบการเงินประจำปี 2560

ข้อผิดพลาดในการจัดทำงบการเงินที่สามารถหลีกเลี่ยงได้ ไม่ถูกต้อง... วันที่ การรายงานเสร็จสมบูรณ์ไม่ถูกต้อง งบการเงิน ต้องมีลายเซ็นที่เขียนด้วยลายมือ... แสดงต่อผู้ใช้ภายนอกของงบการเงินประจำปีของงวดที่ผ่านมา ดังนั้น ... ขาดทุน)” คำนวณตัวบ่งชี้เปรียบเทียบของงบการเงินสำหรับปีที่รายงานปัจจุบัน ... สอดคล้องกัน การเชื่อมโยงระหว่างตัวบ่งชี้การรายงานทางการเงินหมายความว่าตัวบ่งชี้เหล่านี้...

- ความแตกต่างระหว่างตัวบ่งชี้การรายงานภาษีและการบัญชีภายใต้ระบบภาษีแบบง่าย: จะอธิบายให้หน่วยงานภาษีทราบได้อย่างไร?

อำนาจหน้าที่และงบการเงินประจำปี (การเงิน) องค์กรส่วนใหญ่ทำเช่นนั้น... เจ้าหน้าที่ภาษีพร้อมเอกสาร (เช่น งบการเงินประจำปี) เราขอแนะนำให้ระบุคำอธิบายใน... (งบการเงิน) งบการเงินประจำปีจัดทำขึ้นตามข้อกำหนด...จ่ายตามระบบภาษีและงบการเงินแบบง่าย" ขอแนะนำให้ระบุสาเหตุของความแตกต่าง... ความแตกต่างระหว่างงบภาษีและบัญชีประจำปีของ "แบบง่าย" ไม่ใช่ข้อผิดพลาด...

- งบการบัญชี – 2560: คำแนะนำของกระทรวงการคลัง

การเก็บรักษาบันทึกทางบัญชีและจัดทำงบการเงินที่ได้รับอนุมัติจากหน่วยงานบริหารของรัฐบาลกลางที่ได้รับอนุญาต... จำเป็นต้องมีภาระผูกพันก่อนที่จะจัดทำงบการเงินประจำปี (ยกเว้นสินทรัพย์ สินค้าคงคลัง... พนักงาน" ความมีสาระสำคัญของข้อมูลที่เปิดเผยในงบการเงิน ตัวชี้วัด ในแต่ละสินทรัพย์ หนี้สิน.. .ใช้สำหรับการตัดสินใจของผู้ใช้งบการเงินขององค์กร กระแสเงินสดขององค์กร...

- การรายงานงบประมาณและการบัญชี: ความรับผิดต่อการละเมิดการเตรียมการและการนำเสนอ

กรณีของสถาบันที่ส่งงบงบประมาณ (การบัญชี) ที่ไม่น่าเชื่อถือซึ่งมีตัวบ่งชี้ที่บิดเบือนเล็กน้อย ... ประมวลกฎหมายความผิดทางการบริหารของสหพันธรัฐรัสเซีย) การส่งงบงบประมาณ (การบัญชี) ที่ไม่น่าเชื่อถือที่มีการบิดเบือนตัวบ่งชี้อย่างมีนัยสำคัญ ... ว่าการบิดเบือนอย่างมีนัยสำคัญของงบงบประมาณ (การบัญชี) ที่รับรู้ว่าไม่น่าเชื่อถือจะถูกเข้าใจว่าเป็น (... ความรับผิดชอบในการนำเสนองบงบประมาณ (การบัญชี) ที่ไม่น่าเชื่อถือ มีการบิดเบือนตัวบ่งชี้อย่างร้ายแรง ...

- การรายงานทางบัญชีระหว่างกาลถูกยกเลิก!

การบัญชี ตามกฎทั่วไป งบการเงินจะต้องให้ภาพที่แท้จริง... ตามกฎทั่วไป งบการเงินต้องให้การแสดงที่เชื่อถือได้... /99 “งบการบัญชีขององค์กร” องค์กรต้องจัดทำงบการเงินระหว่างกาลเป็นเวลาหนึ่งเดือน... ภาระผูกพันขององค์กรในการจัดทำงบการเงินระหว่างกาลเป็นเวลาหนึ่งเดือน , ไตรมาส, เพิ่มขึ้น... รักษาบันทึกทางบัญชีและงบการเงินในสหพันธรัฐรัสเซีย อนุมัติ...

- ข้อผิดพลาดทั่วไปเมื่อจัดทำรายงานงบประมาณ (การบัญชี)

... (ดาวน์โหลด) แบบฟอร์มการรายงานงบประมาณและการบัญชีใน PUiO GIIS "งบประมาณอิเล็กทรอนิกส์... และส่งแบบฟอร์มการรายงานงบประมาณและการบัญชีโดยใช้ GPUiO GIIS "อิเล็กทรอนิกส์... หากตัวบ่งชี้ทั้งหมดที่ระบุไว้ในแบบฟอร์มการรายงานทางบัญชีได้รับการอนุมัติจาก คำสั่งหมายเลข 33n ไม่ใช่ .. การไม่มีแบบฟอร์มที่ระบุในงบการเงินอาจมีการสะท้อน... ขั้นตอนการจัดทำและส่งงบการเงินประจำปีและรายไตรมาสของงบประมาณของรัฐ (เทศบาล) และ...

- การเปลี่ยนแปลงที่สำคัญในงบการเงินของสถาบันงบประมาณและอิสระ

หัวหน้าฝ่ายบัญชีจะต้องลงนามในแบบฟอร์มการรายงานทางบัญชีที่มีการวางแผน (คาดการณ์) และ... (หรือ) การนำเสนอรายงานทางบัญชีโดยใช้ชุดซอฟต์แวร์อัตโนมัติ เอกสารทางบัญชีที่ไม่มี... ขั้นตอนการจัดทำ ส่งรายงานทางบัญชีประจำปี รายไตรมาส ของงบประมาณของรัฐ (เทศบาล) และ... ขั้นตอนการจัดทำและส่งงบการเงินประจำปีและรายไตรมาส ของงบประมาณของรัฐ (เทศบาล) และ...

- ลักษณะการนำเสนองบการเงินในปี 2561

รวมถึงงบการเงินประจำปี องค์ประกอบและเนื้อหาของตัวบ่งชี้การรายงานทางการเงินที่ต้องเปิดเผยต่อสาธารณะ... ตัวบ่งชี้การรายงานทางการเงินดำเนินการโดยหน่วยงานที่รายงานหลังจากการนำเสนองบการเงินของ... หลักการดังต่อไปนี้ หลักการจัดทำงบการเงิน สมมติฐานการแยกทรัพย์สิน สมมติฐาน...ในการจัดทำและนำเสนองบการเงินประจำปีและรายไตรมาสของรัฐ (เทศบาล) งบประมาณ และ...

- การตรวจสอบงบการเงินของสถาบันงบประมาณ

เพื่อดำเนินการตรวจสอบงบการเงินของคุณอย่างเป็นอิสระ ปัญหาอยู่ที่ว่า... การตรวจสอบความน่าเชื่อถือ ความครบถ้วน และความถูกต้องของงบการเงิน นอกจากนี้ เนื่องจาก...

- การเปลี่ยนแปลงในงบการเงิน

กฎระเบียบเกี่ยวกับการจัดทำและการนำเสนองบการเงินโดยเฉพาะ: 1) ชี้แจง... ขั้นตอนการลงนามแบบฟอร์มการรายงานทางบัญชีที่มีการวางแผน (คาดการณ์) และ... การจัดทำและ (หรือ) การนำเสนองบการเงินโดยใช้รายงานแพ็คเกจซอฟต์แวร์อัตโนมัติ ... ดำเนินการเพื่อวัตถุประสงค์ในการจัดทำงบการเงินประจำปีและยืนยันตัวชี้วัด) ...) สถาบันเป็นส่วนหนึ่งของงบการเงินเพิ่มเติม ตอนนี้แบบฟอร์มนี้จะถูกกรอกแล้ว...

- การจัดทำงบการเงินประจำปี

...(เทศบาล) ให้สถาบันจัดทำแบบฟอร์มการรายงานทางการเงิน มาตรการที่ต้องดำเนินการคือ... การเตรียมสถาบันสำหรับการจัดทำแบบฟอร์มการรายงานทางการเงิน ตัวชี้วัดทางการบัญชี (งบประมาณ) การบัญชี ต้อง... สถาบันที่สะท้อนให้เห็นในรูปแบบของงบการเงิน สำหรับการบิดเบือนตัวบ่งชี้การรายงานทางบัญชี...ขั้นตอนการรวบรวมและส่งรายงานทางบัญชีประจำปีและรายไตรมาสของรัฐ (เทศบาล) งบประมาณและอิสระ...

- งบการเงินที่ปรับปรุงใหม่

งบการเงินปรับปรุงใหม่เปิดเผยว่างบการเงินใช้แทนงบการเงินที่นำเสนอเดิม... และหลักเกณฑ์ในการจัดทำงบการเงินปรับปรุงใหม่.... ขณะเดียวกันงบการเงินฉบับปรับปรุง...

- หลักการ “หน้าต่างเดียว” สำหรับงบการเงินประจำปี

ปี 2020 ไม่จำเป็นต้องส่งงบการเงินไปยัง Rosstat อีกต่อไป จำเป็น... หากวันนี้คุณสามารถรับข้อมูลเกี่ยวกับงบการเงินจาก Rosstat ได้ฟรีแล้ว... .2021. การนำเสนองบการเงินประจำปี (การเงิน) ประจำปี 2561 เพราะมันเป็น...อวัยวะใหม่ การส่งงบการเงินไปยัง Rosstat ขั้นตอนและกำหนดเวลาในการส่งงบการเงินไปยัง Rosstat... กับตัวแทนของหน่วยงานทางเศรษฐกิจ การส่งงบการเงินไปยังหน่วยงานด้านภาษี คำสั่ง...

- การตรวจสอบงบการเงินประจำปีขององค์กรประจำปี 2561

การสรุปงบการเงินโดยสรุปต้องเป็นไปตาม...งบการเงินที่กำหนด (หากใช้แนวคิดการนำเสนองบการเงินโดยถูกต้องตามที่ควร) b) เพื่อให้งบการเงิน... เพื่อจัดทำงบการเงิน การกำหนดองค์ประกอบของตัวบ่งชี้งบการเงิน องค์ประกอบของตัวบ่งชี้งบการเงิน... ของงบการเงินของสถาบันสินเชื่อ 10 การเปลี่ยนแปลงองค์ประกอบ ของงบการเงินประจำปี...

- เราคำนึงถึงคำอธิบายของกระทรวงการคลังเมื่อจัดทำงบการเงินครึ่งปี

2017? คุณลักษณะใดของการจัดทำงบการเงินที่ถ่ายทอดในจดหมายร่วมของกระทรวงการคลัง ... งบงบประมาณรายไตรมาส, งบการเงินรวมรายไตรมาสของสถาบันงบประมาณของรัฐและอิสระ ... ขั้นตอนการรวบรวมและส่งงบการเงินประจำปี, รายไตรมาส ของรัฐ (เทศบาล) งบประมาณและอิสระ ... การรายงานงบประมาณรายไตรมาส งบการเงินรวมรายไตรมาสของสถาบันงบประมาณและอิสระของรัฐ...

การรายงานทางบัญชี (การเงิน) เป้าหมายและวัตถุประสงค์

แนวคิด องค์ประกอบของงบการเงิน และข้อกำหนดทั่วไป

ใบแจ้งยอดบัญชีเป็นระบบรวมข้อมูลเกี่ยวกับทรัพย์สินและสถานะทางการเงินขององค์กรและผลลัพธ์ของกิจกรรมทางเศรษฐกิจ รวบรวมตามแบบฟอร์มที่จัดตั้งขึ้นตามข้อมูลการบัญชี (ข้อบังคับเกี่ยวกับการบัญชี "ใบแจ้งยอดการบัญชีขององค์กร" (PBU 4/99) ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 6 กรกฎาคม 1999 N 43n - ตามที่ แก้ไขเพิ่มเติมเมื่อวันที่ 18 กันยายน 2549 N 115n) ผู้ใช้ภายนอกจะใช้ข้อมูลการรายงานเพื่อประเมินประสิทธิผลของกิจกรรมขององค์กร รวมถึงการวิเคราะห์ทางเศรษฐกิจภายในองค์กรด้วย ในขณะเดียวกันก็จำเป็นสำหรับการจัดการการดำเนินงานของกิจกรรมทางเศรษฐกิจและทำหน้าที่เป็นพื้นฐานเริ่มต้นสำหรับการวางแผนในภายหลัง การรายงานจะต้องเชื่อถือได้และทันเวลา ควรมั่นใจในการเปรียบเทียบตัวบ่งชี้การรายงานกับข้อมูลสำหรับช่วงเวลาก่อนหน้า

การรายงานทางบัญชี (การเงิน) สมัยใหม่ควรแยกแยะด้วยความโปร่งใสและการตีความของข้อมูลเกี่ยวกับทุนของหุ้นซึ่งมั่นใจได้ในความเห็นของเราโดยการถอดรหัสส่วนประกอบหลักทีละรายการ: ทุนจดทะเบียน, ส่วนเกินมูลค่าหุ้น, ทุนสำรอง, สะสม (นำกลับมาลงทุนใหม่) กำไร ข้อมูลที่แตกต่างเกี่ยวกับทุนที่ชำระจริงช่วยให้ผู้ก่อตั้งสามารถคำนวณราคาของทุนจดทะเบียน ประเมินการวัดความเสี่ยงทางการเงิน และภาระหนี้ทางการเงิน ตัวบ่งชี้ที่เพิ่มขึ้นเพิ่มเติมนั้นไม่เพียงต้องการงบดุลงบกำไรขาดทุนเท่านั้น แต่ยังต้องมีงบแสดงการเปลี่ยนแปลงทุนด้วย (เช่นเงินปันผลค้างรับจากหุ้นสามัญและหุ้นบุริมสิทธิ) คาดว่าจะมีการนำเสนอข้อมูลเพิ่มเติมเกี่ยวกับทุนของเจ้าของตามข้อกำหนดของ IFRS ในแง่ของการเปิดเผยภาระผูกพันขององค์กร จำเป็นต้องจัดกลุ่มทุนที่ได้รับทุนจากบุคคลที่สามในรูปแบบของแหล่งภายนอก การจัดสรรรายการจัดหาเงินเพื่อชำระหนี้ไม่เพียงทำให้สามารถแยกความแตกต่างระหว่างทุนและทุนที่ยืมได้ชัดเจนยิ่งขึ้น แต่ยังเปิดเผยกลไกในการชำระหนี้และควบคุมความตรงต่อเวลา ความสมบูรณ์ และการชำระทรัพยากรทางการเงินที่มีให้ จุดสำคัญโดยพื้นฐานในการจัดโครงสร้างหนี้สินคือความแตกต่างในระยะสั้นและระยะยาว การรวมผู้ให้บริการทุนภายใต้กรอบพันธกรณีปัจจุบันออกเป็นสี่กลุ่ม - พันธมิตรทางการค้า หน่วยงานราชการ บุคลากร และการตั้งถิ่นฐานกับผู้ก่อตั้ง การมีส่วนร่วมของนักลงทุนควรสะท้อนให้เห็นในบริบทของรูปแบบการจัดหาเงินทุนขององค์กร วิธีการที่นำเสนอในการเปิดเผยหนี้สินในงบดุลตามโปรแกรมขั้นต่ำ แต่คำนึงถึงตัวบ่งชี้เพิ่มเติม (เช่นในบันทึกอธิบาย) จะช่วยให้เราสามารถประเมินขนาดของการจัดหาเงินกู้การเพิ่มประสิทธิภาพ แหล่งที่มา ราคาทุนที่ยืม และลักษณะทางการเงินที่สำคัญอื่นๆ ข้อมูลที่เปิดเผยในงบการเงิน (การเงิน) จะต้องง่ายพอที่จะตีความได้ เป้าหมายนี้ไม่สามารถบรรลุเป้าหมายนี้ได้หากไม่ปฏิรูประบบบัญชีและการรายงานตาม IFRS ตามข้อบังคับการบัญชี“ ใบแจ้งยอดการบัญชีขององค์กร” (PBU 4/99) ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 กรกฎาคม 2542 ฉบับที่ 43n“ ใบแจ้งยอดการบัญชีเป็นระบบข้อมูลแบบรวมใน ทรัพย์สินและฐานะทางการเงินขององค์กรและผลลัพธ์ของกิจกรรมทางเศรษฐกิจที่รวบรวมบนพื้นฐานของข้อมูลทางบัญชีในรูปแบบที่จัดตั้งขึ้น”

ใบแจ้งยอดการบัญชีเป็นระบบรวมข้อมูลเกี่ยวกับสินทรัพย์ ทุน หนี้สิน และผลลัพธ์ทางการเงินของกิจกรรมทางเศรษฐกิจขององค์กร สร้างขึ้นบนพื้นฐานของข้อมูลการบัญชีในรูปแบบที่ได้รับอนุมัติ ใบแจ้งยอดการบัญชีทำหน้าที่เป็นเครื่องมือในการวางแผนและติดตามการบรรลุเป้าหมายทางเศรษฐกิจของกิจการทางเศรษฐกิจ ซึ่งหลักคือการทำกำไรตลอดจนการรักษาและเพิ่มทุน กำไรและทุนมูลค่าและการเปลี่ยนแปลงจะแสดงในงบการเงิน จากข้อมูลของพวกเขา คุณสามารถ:

ประเมินสถานการณ์ทางการเงินของพันธมิตรที่มีศักยภาพ

ตัดสินใจเกี่ยวกับความเป็นไปได้และเงื่อนไขในการทำธุรกิจกับคู่ค้า

หลีกเลี่ยงการปล่อยสินเชื่อให้กับลูกค้าที่ไม่น่าเชื่อถือ

ประเมินความเป็นไปได้ในการได้มาซึ่งสินทรัพย์ (เช่น หลักทรัพย์) ขององค์กรใดองค์กรหนึ่ง

วินิจฉัยล้มละลาย ฯลฯ

ขึ้นอยู่กับความถี่ในการเตรียมการ จะมีความแตกต่างระหว่างงบการเงินระหว่างกาลและงบการเงินประจำปี

งบการเงินประจำปีประกอบด้วยแบบฟอร์มดังต่อไปนี้: - งบดุล (แบบฟอร์มหมายเลข 1)

- - งบกำไรขาดทุน (แบบฟอร์มหมายเลข 2)

- - คำอธิบายงบดุลและงบกำไรขาดทุนซึ่งรวมถึง:

คำชี้แจงการเปลี่ยนแปลงทุน (แบบที่ 3)

งบกระแสเงินสด (แบบฟอร์ม 4)

ภาคผนวกของงบดุล (แบบฟอร์มหมายเลข 5)

หมายเหตุอธิบาย

ส่วนสุดท้ายของรายงานของผู้สอบบัญชีที่ออกตามผลการตรวจสอบงบการเงินบังคับ

ใบแจ้งยอดการบัญชี (การเงิน) ตามข้อกำหนดด้านบัญชีและการรายงานจัดทำขึ้นทุกเดือนและส่งตามขั้นตอนที่กำหนดเป็นรายไตรมาสหรือรายปีไปยังที่อยู่ที่เหมาะสม (ผู้ก่อตั้ง หน่วยงานด้านสถิติและภาษี) จากผลของไตรมาสจะมีการรวบรวมการรายงานสองรูปแบบหลัก - งบดุล (แบบฟอร์มหมายเลข 1) และงบกำไรขาดทุน (แบบฟอร์มหมายเลข 2) ณ สิ้นปีจะมีการเตรียมการรายงานในทุกด้าน รวมถึงแบบรายงานการเปลี่ยนแปลงทุน (แบบที่ 3) และแบบรายงานกระแสเงินสด (แบบที่ 4) ภาคผนวกของงบดุลซึ่งประกอบด้วยใบรับรองที่อธิบายรายการหลักของแบบฟอร์มหมายเลข 1 และ 2 นั้นจัดทำขึ้นโดยองค์กรตามดุลยพินิจของตนเอง นอกจากนี้การรายงานยังรวมถึงแบบฟอร์มพิเศษเกี่ยวกับการใช้กองทุนงบประมาณและแบบฟอร์มที่จัดทำขึ้นสำหรับภาคส่วนเฉพาะของเศรษฐกิจของประเทศ (การขนส่งทางรถไฟ, การสื่อสาร) คุณภาพของบันทึกอธิบายและการมีอยู่ของรายงานของผู้ตรวจสอบบัญชี (หากองค์กรอยู่ภายใต้การตรวจสอบภาคบังคับ) มีความสำคัญอย่างยิ่งเพื่อให้แน่ใจว่าการรายงานนั้นมีข้อมูลอย่างเหมาะสม เนื้อหาของบันทึกอธิบายไม่ได้อยู่ภายใต้การควบคุมของกฎหมาย จะพิจารณาจากลักษณะเฉพาะของกิจกรรมทางเศรษฐกิจ การเปลี่ยนแปลงในช่วงระยะเวลารายงาน การพัฒนาการผลิตประเภทใหม่ การเข้าสู่ตลาดใหม่ ฯลฯ เมื่อพิจารณาถึงเนื้อหาของการรายงาน ประการแรกคือความสมบูรณ์และความถูกต้องของการเตรียมการ ควรจะถูกกำหนด สิ่งนี้รับประกันได้ด้วยการควบคุมที่เป็นทางการ เลขคณิต และตรรกะ ประการแรกจำเป็นในแบบฟอร์มการรายงานเพื่อเน้นรายการที่สำคัญที่สุดนั่นคือครองส่วนแบ่งที่ใหญ่ที่สุดในตัวบ่งชี้สุดท้ายและเพื่อระบุความจำเป็นในรายละเอียด นอกจากนี้ ขอแนะนำให้พิจารณาว่าองค์กรไม่สามารถดำเนินการตามสายการรายงานทั่วไปบางรายการได้อย่างถูกต้องตามกฎหมายหรือไม่ ตัวอย่างเช่นงบดุลอาจไม่เน้นการใช้ทรัพย์สินอย่างมีกำไร แต่แบบฟอร์มหมายเลข 2 แสดงรายได้ที่สำคัญจากการเช่าทรัพย์สินหรือในองค์กรที่มีกระบวนการผลิต งบดุลไม่สะท้อนถึง "สินทรัพย์ถาวร" และไม่มีข้อมูลในการบัญชีนอกงบดุลของสินทรัพย์ถาวร เช่น สินทรัพย์ที่เช่า 25ขั้นตอนที่สองของการตรวจสอบคือการคำนวณ เช่น การควบคุมความถูกต้องของรายละเอียดและการรวมตัวของตัวบ่งชี้ รวมถึงความถูกต้องแม่นยำในการกรอกแบบฟอร์มการรายงานทั้งหมด (ข้อมูลเดียวกันในทุกรูปแบบ ฯลฯ) สถานที่พิเศษในการทำความเข้าใจเนื้อหาของการรายงานถูกครอบครองโดยการตีความขึ้นอยู่กับนโยบายการบัญชีที่นำมาใช้โดยเฉพาะอย่างยิ่งในรูปแบบการประเมินและการตัดจำหน่ายทรัพย์สินที่ยอมรับความจริงของการจดทะเบียนทรัพย์สิน (ตัวอย่างเช่นในการเช่าซื้อ - หลังจากชำระเงินเต็มจำนวนหรือหลังจากเริ่มดำเนินการ) และการรับรู้ก่อน - การย้ายและค่าใช้จ่าย ขั้นตอนที่สามเกี่ยวข้องกับการตรวจสอบเชิงตรรกะ ในขั้นตอนนี้ นักวิเคราะห์โดยคำนึงถึงสถานการณ์ทางเศรษฐกิจในปัจจุบัน ค้นหาว่าข้อมูลภายในและภายนอกเกี่ยวกับคุณภาพของผลิตภัณฑ์ (หรือบริการ) ที่ผลิต (ขาย) รายได้และค่าใช้จ่ายของการวิเคราะห์สามารถเชื่อถือได้มากเพียงใด องค์กรธุรกิจ, การประเมินคุณสมบัติและความซื่อสัตย์ของผู้จัดการและบุคลากร, สถานะของการบัญชีและการควบคุมทางบัญชี โดยเฉพาะอย่างยิ่งในขั้นตอนนี้ จำเป็นต้องทำความคุ้นเคยกับแผ่นเปรียบเทียบของสินค้าคงคลังของสินทรัพย์ถาวรและสินทรัพย์หมุนเวียน ในทางปฏิบัติการไม่มีความแตกต่างระหว่างความพร้อมใช้จริงของสินค้าคงคลังและข้อมูลทางบัญชีที่เกี่ยวข้องสำหรับประเภทต่างๆ นั้นเป็นไปไม่ได้เนื่องจากการสูญเสียตามธรรมชาติ เช่นเดียวกับความบังเอิญที่สมบูรณ์ของการตัดจำหน่ายของพวกเขาแทบจะไม่เกิดขึ้นพร้อมกับบรรทัดฐานของการสูญเสียตามธรรมชาติ การไม่มีความคลาดเคลื่อนดังกล่าวถือเป็นสัญญาณของพื้นที่โฆษณาที่สมมติขึ้นหรือมีคุณภาพต่ำ สัญญาณอีกประการที่ทำให้เกิดความไม่ไว้วางใจในข้อมูลภายในคือการเบี่ยงเบนอย่างมากของความสามารถในการทำกำไรของธุรกรรมแต่ละรายการจากระดับเฉลี่ยอุตสาหกรรม การขาดความเห็นจากการควบคุมภายในเกี่ยวกับการจัดเก็บทรัพย์สินตลอดจนการทำธุรกรรมที่เกี่ยวข้องกับกิจกรรมหลักและไม่ใช่กิจกรรมหลักควรทำให้เกิดความระมัดระวัง ในกระบวนการตรวจสอบเชิงตรรกะของข้อมูลที่รวบรวม อาจมีการค้นพบความไม่สอดคล้องกันอื่น ๆ เช่น เกี่ยวกับระดับของต้นทุนการผลิตและการจัดจำหน่ายบางประเภท ซึ่งบ่อนทำลายความน่าเชื่อถือของข้อมูล ในขั้นตอนของการตรวจสอบยืนยันเชิงตรรกะ ข้อสรุปของนักวิเคราะห์ส่วนใหญ่เป็นลักษณะเบื้องต้น และขึ้นอยู่กับคุณสมบัติและประสบการณ์ของเขาในการตรวจสอบเชิงปฏิบัติหรือกิจกรรมการตรวจสอบ เทคนิคการตรวจสอบเชิงตรรกะนั้นเป็นแบบอัตนัยและแทบจะเป็นไปไม่ได้เลยที่จะทำให้เป็นทางการได้ 26ขั้นตอนสุดท้ายของการตรวจสอบงบควรเป็นการปรับมูลค่าทรัพย์สิน กำไรในงบดุล และจำนวนทุนของหุ้น การปรับเปลี่ยนดังกล่าวมีความจำเป็นตามวัตถุประสงค์ แม้ว่าจะมีการปฏิบัติตามขั้นตอนการบัญชีและการรายงานที่กำหนดโดยกฎหมายและข้อบังคับอย่างเคร่งครัดที่สุด เช่นเดียวกับการสร้างข้อมูลภายนอก

กฎหมายของรัฐบาลกลางวันที่ 21 พฤศจิกายน 2539 ฉบับที่ 129-FZ "เกี่ยวกับการบัญชี" ระบุว่าวัตถุประสงค์หลักของการบัญชีคือ:

- * การสร้างข้อมูลที่ครบถ้วนและเชื่อถือได้เกี่ยวกับกิจกรรมขององค์กรและสถานะทรัพย์สิน

- * ให้ข้อมูลที่จำเป็นสำหรับผู้ใช้งบการเงินภายในและภายนอกเพื่อตรวจสอบการปฏิบัติตามกฎหมายธุรกรรมทางธุรกิจและความเป็นไปได้การมีอยู่และการเคลื่อนย้ายทรัพย์สินและหนี้สินการใช้วัสดุแรงงานและทรัพยากรทางการเงินตามมาตรฐานที่ได้รับอนุมัติมาตรฐานและ ประมาณการ;

- * ป้องกันผลลัพธ์เชิงลบของกิจกรรมทางเศรษฐกิจขององค์กรและระบุทุนสำรองภายในเพื่อให้มั่นใจถึงเสถียรภาพทางการเงิน การนำเสนอข้อมูลเป็นเงื่อนไขสำคัญในการรับรองเสถียรภาพของความสัมพันธ์ทางการตลาด ดังนั้นการออกกฎหมายด้านการบัญชีจึงให้ความสำคัญกับคุณภาพของข้อมูลนี้เป็นอย่างมาก

ในทางกลับกัน ด้วยระดับความต้องการคุณภาพข้อมูลที่เพิ่มขึ้นจากผู้เข้าร่วมตลาดและหน่วยงานกำกับดูแล องค์กรธุรกิจจึงสนใจที่จะปรับปรุงระบบข้อมูลภายใน ซึ่งจะช่วยให้พวกเขาได้รับชื่อเสียงในฐานะบริษัทที่ให้ข้อมูลคุณภาพสูง ข้อมูลที่สำคัญเกี่ยวกับองค์ประกอบหลักของการรายงานขององค์กรการค้าใด ๆ (สินทรัพย์หนี้สินทุนรายได้ค่าใช้จ่ายและกำไร) ในงบดุลที่จัดทำในรูปแบบการรายงานทางการเงินเสนอให้มีลักษณะตามจำนวนข้อกำหนดขั้นต่ำที่กำหนดโดยกฎหมายและ กฎระเบียบตลอดจนในรูปแบบข้อมูลเพิ่มเติมที่ฝ่ายบริหารขององค์กรจัดทำขึ้นตามความคิดริเริ่มของตนเอง โดยเฉพาะอย่างยิ่ง ตัวเลือกข้อมูลขั้นต่ำที่จำเป็นหมายถึงการเปิดเผยข้อมูลเกี่ยวกับสินทรัพย์ที่สนับสนุนกิจกรรมการดำเนินงาน การเงิน และการลงทุน

ความเหมาะสมในการสะท้อนข้อมูลดังกล่าวในงบดุลถูกกำหนดโดยความจำเป็นในการควบคุมการปฏิบัติตามความเท่าเทียมกันในระดับผลตอบแทนจากสินทรัพย์ความสำคัญของการติดตามความเสี่ยงในการคืนทุนและลักษณะเปรียบเทียบความสามารถในการทำกำไรของธุรกิจขององค์กรกับ ความสามารถในการทำกำไรขององค์กรที่รวมอยู่ในพื้นที่เศรษฐกิจทันที (สภาพแวดล้อมของตลาดทันที) ตามลักษณะเชิงคุณภาพของงบการเงิน มาตรฐานสากล หมายถึง คุณลักษณะที่ทำให้ข้อมูลมีประโยชน์ต่อผู้ใช้ ซึ่งรวมถึงความเกี่ยวข้อง (ความสามารถในการใช้ข้อมูลเพื่อการตัดสินใจเชิงรุก) และความน่าเชื่อถือ ปัจจัยต่อไปนี้มีอิทธิพลต่อความเหมาะสมของการรายงาน: ความทันเวลา ความเกี่ยวข้อง มูลค่าการคาดการณ์ และผลตอบรับ

ความทันเวลา - การเข้าถึงข้อมูลเมื่อความต้องการของผู้ใช้เกิดขึ้น ตามแนวทางปฏิบัติของต่างประเทศ ระยะเวลาในการเผยแพร่รายงานไม่ควรเกิน 6 เดือนนับจากวันที่จัดทำ มิฉะนั้น ไม่มีประโยชน์ในการใช้ข้อมูล ในรัสเซีย มีการใช้กำหนดเวลาเดียวกันสำหรับการเผยแพร่รายงาน

ความสำคัญ - ข้อมูลทั้งหมดที่อาจมีผลกระทบอย่างมีนัยสำคัญต่อการตัดสินใจของผู้ใช้ข้อมูลจะต้องสะท้อนให้เห็นในการรายงาน ค่าคาดการณ์ของข้อมูลอยู่ที่ความสามารถในการกำหนดความมีชีวิตขององค์กรในระยะยาว

ตามมาตรา 165 และ 264.1 แห่งประมวลกฎหมายงบประมาณของสหพันธรัฐรัสเซีย (รวบรวมกฎหมายของสหพันธรัฐรัสเซีย, 1998, ฉบับที่ 31, ศิลปะ 3823; 2007, ฉบับที่ 18, มาตรา 2117; ฉบับที่ 45, มาตรา 5424 ; 2010 ลำดับที่ 19 ข้อ 2291 ; 2013 ลำดับที่ 19 ข้อ 2331; ลำดับที่ 52 ข้อ 6983; 2014 ลำดับที่ 43 ข้อ 5795; 2016 ลำดับที่ 27 ข้อ 4278) มาตรา 21 และ 23 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม 2554 ฉบับที่ 402 -FZ “เกี่ยวกับการบัญชี” (กฎหมายที่รวบรวมไว้ของสหพันธรัฐรัสเซีย, 2554, ฉบับที่ 50, ศิลปะ 7344; 2013, ฉบับที่ 30, ศิลปะ. 4084; ลำดับที่ 44 ศิลปะ 5631) ข้อย่อย 5.2.21(1) ของข้อบังคับกระทรวงการคลังของสหพันธรัฐรัสเซีย ซึ่งได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซีย เมื่อวันที่ 30 มิถุนายน พ.ศ. 2547 ฉบับที่ 329 (คอลเลกชันของ กฎหมายของสหพันธรัฐรัสเซีย, 2004, ฉบับที่ 31, ศิลปะ 3258; 2012, ฉบับที่ 44, ศิลปะ. 6027) เพื่อควบคุมการบัญชีงบประมาณของสินทรัพย์และหนี้สินของสหพันธรัฐรัสเซีย, หน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย และเทศบาล การดำเนินงานที่เปลี่ยนแปลงสินทรัพย์และหนี้สินที่ระบุ การบัญชีของสถาบันงบประมาณและอิสระของรัฐ (เทศบาล) และการจัดทำรายงานงบประมาณ การรายงานการบัญชี (การเงิน) ของสถาบันงบประมาณและอิสระของรัฐ (เทศบาล) ฉันสั่ง:

ทะเบียนเลขที่ 46519

3. บทบัญญัติของมาตรฐานนี้ใช้ไม่ได้กับ:

ก) เมื่อรวบรวมและส่งรายงานการบัญชีเพื่อวัตถุประสงค์พิเศษ (การเงิน) โดยหน่วยงานที่รายงานรวมถึงการรายงานการจัดการตลอดจนการรายงานภาษีและการรายงานที่รวบรวมเพื่อการสังเกตทางสถิติของรัฐ

b) ในการจัดทำและการนำเสนอการรายงานการบัญชีเพื่อวัตถุประสงค์ทั่วไป (การเงิน) โดยหน่วยงานที่รายงานซึ่งดำเนินการตามกฎหมายงบประมาณของสหพันธรัฐรัสเซีย อำนาจงบประมาณในการรักษาการบัญชีงบประมาณและรวบรวมและนำเสนอการรายงานงบประมาณ ยกเว้นสถาบันของรัฐ เว้นแต่จะกำหนดไว้เป็นอย่างอื่นโดยการกระทำทางกฎหมายด้านกฎระเบียบควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน)

ครั้งที่สอง ข้อกำหนดและคำจำกัดความ

4. ข้อกำหนดที่กำหนดไว้ในการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน) ใช้ในมาตรฐานนี้ในความหมายเดียวกับที่ใช้ในการดำเนินการทางกฎหมายด้านกฎระเบียบเหล่านี้

5. ในมาตรฐานนี้ มีการใช้คำศัพท์และคำจำกัดความตามความหมายที่ระบุไว้ด้านล่าง

วันที่รายงาน - วันที่จัดทำงบการเงิน (การเงิน) สำหรับรอบระยะเวลารายงาน

คำอธิบายเกี่ยวกับงบการเงิน (การเงิน) รวมถึงตัวบ่งชี้ที่เปิดเผยต่อสาธารณะของงบการเงิน (ต่อไปนี้ - คำอธิบาย) - จัดระบบและ (หรือ) เป็นทางการในรูปแบบข้อมูลแบบรวมที่เสริมข้อมูลที่นำเสนอในรายงานที่ทำ จัดทำงบการเงิน (ต่อไปนี้ - รายงาน) ในรูปแบบของคำอธิบายด้วยวาจาของตัวชี้วัดที่เปิดเผยต่อสาธารณะและ (หรือ) รายละเอียดของข้อมูลที่เปิดเผยในรายงานที่ประกอบเป็นงบการเงิน (การเงิน)

การเปิดเผยข้อมูล - การสะท้อนข้อมูล (ในมูลค่า เงื่อนไขธรรมชาติ (ตัวเลข) และ (หรือ) ในรูปแบบของคำอธิบายด้วยวาจา) ในรายงานที่ประกอบขึ้นเป็นงบการเงิน (การเงิน) ในคำอธิบายตลอดจนการเปิดเผยต่อสาธารณะ ตัวชี้วัดของงบการเงิน (การเงิน)

สาม. ข้อกำหนดทั่วไปสำหรับการรายงานทางบัญชี (การเงิน)

6. วัตถุประสงค์ของงบการเงิน (การเงิน) คือการนำเสนอข้อมูลที่จำเป็นในการตัดสินใจทางเศรษฐกิจโดยผู้ใช้งบการเงิน (การเงิน):

ก) แหล่งที่มา การจำหน่าย และการใช้ทรัพยากรทางการเงิน

b) วิธีการจัดหาเงินทุนสำหรับกิจกรรมของกิจการที่รายงานและตอบสนองความต้องการทรัพยากรทางการเงิน

c) ความสามารถของหน่วยงานที่รายงานในการสนับสนุนทางการเงินแก่กิจกรรมของตนและดำเนินการอำนาจ (หน้าที่) ของรัฐ (เทศบาล) ดำเนินกิจกรรมเพื่อปฏิบัติงานให้บริการ

d) เกี่ยวกับสถานะทางการเงินของเรื่องการรายงานและการเปลี่ยนแปลง;

e) ข้อมูลอื่น ๆ ที่จำเป็นในการประเมินผลลัพธ์ของกิจกรรมของหน่วยงานที่รายงาน รวมถึงที่เกี่ยวข้องกับต้นทุนของกิจกรรมของหน่วยงานที่รายงาน ประสิทธิผลของกิจกรรมดังกล่าว ผลลัพธ์ที่ได้ และการปฏิบัติตามข้อจำกัดที่กำหนดโดยกฎหมายงบประมาณของ สหพันธรัฐรัสเซีย.

การรายงานการบัญชีเพื่อวัตถุประสงค์ทั่วไป (การเงิน) ใช้เพื่อคาดการณ์ปริมาณทรัพยากรที่จำเป็นในการดำเนินกิจกรรมของหน่วยงานที่รายงานต่อไป รวมถึงการคาดการณ์ (โดยประมาณ) มูลค่าของทรัพยากรที่คาดว่าจะได้รับ (สร้าง) ในกระบวนการของกิจกรรมดังกล่าว ตลอดจนการคาดการณ์ปริมาณความเสี่ยงที่เกี่ยวข้องกับกิจกรรมและความไม่แน่นอนดังกล่าว

7. เพื่อให้บรรลุเป้าหมายเหล่านี้ งบการเงิน (การเงิน) มีข้อมูลดังต่อไปนี้:

ก) เกี่ยวกับสินทรัพย์

b) เกี่ยวกับภาระผูกพัน;

c) เกี่ยวกับรายได้

d) เกี่ยวกับค่าใช้จ่าย

e) เกี่ยวกับกระแสเงินสด

f) ข้อมูลที่ไม่ใช่ทางการเงินเพิ่มเติมที่นำเสนอเป็นรายงานแยกต่างหากที่สร้างงบการเงิน (การเงิน) รวมถึงหมายเหตุอธิบายสำหรับงบการเงิน (การเงิน) หรือเป็นส่วนหนึ่งของ

ใบแจ้งยอดการบัญชี (การเงิน) ถูกสร้างขึ้นตามข้อมูลทางบัญชี

8. ในงบการเงิน (การเงิน) ตัวบ่งชี้ของสินทรัพย์และหนี้สินรายได้และค่าใช้จ่ายจะแสดงแยกกัน (โดยละเอียด) ยกเว้นในกรณีที่การดำเนินการทางกฎหมายด้านกฎระเบียบที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน) จัดให้มีการสะท้อนของดังกล่าว ตัวบ่งชี้ในลักษณะทั่วไป - ตัวบ่งชี้สินทรัพย์หักหนี้สิน รายได้หักค่าใช้จ่าย

สินทรัพย์ที่กฎระเบียบเกี่ยวกับการบัญชีและการจัดทำงบการเงิน (การเงิน) กำหนดไว้สำหรับการก่อตัวของทุนสำรองจะแสดงในงบดุลของหน่วยงานที่รายงานลบด้วยทุนสำรองเหล่านี้

กระแสเงินสดจะแสดงในงบกระแสเงินสดเป็นการรับหรือไหลออกของเงินทุนตามข้อกำหนดของมาตรฐานนี้และกฎระเบียบอื่น ๆ ที่เกี่ยวข้องกับการบัญชีและการจัดทำงบการเงิน (การเงิน)

9. ข้อมูลจากงบการเงินประจำปีได้รับการยืนยันจากผลรายการสินทรัพย์และหนี้สิน

10. งบการบัญชี (การเงิน) ของกิจการที่รายงานประกอบด้วยตัวบ่งชี้ของแผนกโครงสร้างทั้งหมด รวมถึงสาขาและสำนักงานตัวแทน โดยไม่คำนึงถึงที่ตั้ง

11. รายงานแต่ละฉบับที่รวมอยู่ในงบการบัญชี (การเงิน) รวมถึงคำอธิบายนั้นมีชื่อแยกกัน

นอกจากนี้ แต่ละรายงานยังมีข้อมูลต่อไปนี้:

ก) ชื่อของหน่วยงานที่รายงาน

b) ระดับของลักษณะทั่วไปของการรายงาน: รายบุคคลหรือรวม;

ก) ลักษณะของการจัดประเภทใหม่ของตัวบ่งชี้การรายงาน

b) ตัวบ่งชี้ต้นทุนภายใต้การจัดประเภทใหม่ของตัวบ่งชี้การรายงาน;

c) เหตุผลในการจัดประเภทใหม่ของตัวบ่งชี้การรายงาน

หากการจัดประเภทใหม่ของตัวบ่งชี้การรายงานสำหรับรอบระยะเวลาการรายงานก่อนหน้านี้ไม่ได้ดำเนินการโดยหน่วยงานที่รายงาน ดังนั้นในคำอธิบาย หน่วยงานที่รายงานจะต้องระบุ:

เหตุผลที่ไม่ได้จัดประเภทตัวชี้วัดการรายงานใหม่

ลักษณะของการปรับปรุงตัวบ่งชี้การรายงานทางบัญชี (ทางการเงิน) ที่จะเกิดขึ้นในกรณีที่มีการจัดประเภทใหม่ของตัวบ่งชี้การรายงาน

19. การปรับปรุงข้อมูลเปรียบเทียบที่เกี่ยวข้องกับการเปลี่ยนแปลงนโยบายการบัญชีของหน่วยงานที่รายงานหรือการแก้ไขข้อผิดพลาดนั้นเกิดขึ้นในลักษณะที่กำหนดโดยการกระทำทางกฎหมายด้านกฎระเบียบอื่น ๆ ที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน)

20. ตัวบ่งชี้ที่สำคัญทั้งหมดของงบการเงิน (การเงิน) ที่สะท้อนถึงกลุ่มสินทรัพย์ หนี้สิน และรายการบัญชีอื่น ๆ จะแสดงแยกต่างหาก

ตัวบ่งชี้ที่แตกต่างจากตัวบ่งชี้อื่นในเนื้อหา (เชิงหน้าที่และเศรษฐกิจ) จะถูกเปิดเผยแยกต่างหาก ยกเว้นในกรณีที่การสะท้อนของตัวบ่งชี้ทั่วไปไม่ส่งผลกระทบต่อสาระสำคัญของข้อมูลที่เปิดเผยในงบการเงิน (การเงิน)

ตัวบ่งชี้ซึ่งลักษณะทั่วไปไม่ส่งผลกระทบต่อสาระสำคัญของข้อมูลที่เปิดเผยในงบการเงิน (การเงิน) แต่จำเป็นสำหรับการนำเสนอข้อมูลที่น่าเชื่อถือเกี่ยวกับผลลัพธ์ของกิจกรรมของกิจการที่รายงานจะถูกเปิดเผยแยกต่างหากในคำอธิบาย .

21. สำหรับตัวบ่งชี้งบการเงิน (ทางการเงิน) ที่เปิดเผยต่อสาธารณะทั้งหมด หน่วยงานที่รายงานจะเปิดเผยข้อมูลที่เปรียบเทียบได้สำหรับช่วงเวลาก่อนหน้าที่คล้ายกันอย่างน้อยหนึ่งช่วง ยกเว้นในกรณีที่กำหนดไว้เป็นอย่างอื่นโดยการดำเนินการทางกฎหมายด้านกฎระเบียบที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน)

หากมีคำอธิบายเชิงพรรณนา (ด้วยวาจา) สำหรับตัวบ่งชี้แต่ละรายการของงบการเงิน (การเงิน) ข้อมูลเชิงพรรณนาที่เปรียบเทียบได้สำหรับงวดก่อนหน้าจะถูกเปิดเผยหากจำเป็นสำหรับผู้ใช้งบการเงิน (การเงิน) เพื่อทำความเข้าใจตัวบ่งชี้ดังกล่าว

22. เมื่อเปิดเผยตัวบ่งชี้การรายงานทางบัญชี (การเงิน) ต่อสาธารณะ ตัวบ่งชี้ที่จัดทำขึ้นบนพื้นฐานของข้อมูลทางบัญชีจะแตกต่างจากข้อมูลอื่นเกี่ยวกับกิจกรรมของหน่วยงานที่รายงานในลักษณะที่ผู้ใช้งบการเงิน (การเงิน) สามารถแยกแยะข้อมูลดังกล่าวจาก ข้อมูลอื่นๆ เกี่ยวกับกิจกรรมของหน่วยงานที่รายงาน

23. ตัวบ่งชี้การรายงานการบัญชี (การเงิน) ที่เปิดเผยต่อสาธารณะจะแสดงเป็นพันล้านหรือพันล้านรูเบิล สำหรับข้อมูลโดยละเอียดเพิ่มเติม เมื่อจัดทำคำอธิบาย ตัวบ่งชี้ของงบการเงิน (การเงิน) จะถูกนำเสนอในหน่วยการวัดอื่น ๆ

24. ตัวบ่งชี้ที่เปิดเผยของงบการบัญชี (การเงิน) ของกิจการรวมถึง:

ตัวบ่งชี้ที่แสดงในงบดุล งบกำไรขาดทุน งบกระแสเงินสด หมายเหตุอธิบาย

ตัวบ่งชี้การรายงานที่ให้การเปรียบเทียบตัวบ่งชี้ที่ได้รับอนุมัติตามกฎหมาย (การตัดสินใจ) เกี่ยวกับงบประมาณและตัวบ่งชี้การดำเนินการตามงบประมาณ

คำอธิบาย

งบดุล

25. ตัวบ่งชี้งบดุลแสดงลักษณะฐานะทางการเงินของกิจการที่รายงาน ณ วันที่รายงาน ตัวบ่งชี้งบดุลจะแสดงที่จุดเริ่มต้นและจุดสิ้นสุดของปีที่รายงาน

26. สินทรัพย์และหนี้สินในงบดุลแสดงเป็นระยะยาว (ไม่หมุนเวียน) และระยะสั้น (ปัจจุบัน)

27. สินทรัพย์ของกิจการที่รายงานจัดประเภทเป็นปัจจุบันหากเป็นไปตามเกณฑ์อย่างน้อยหนึ่งข้อต่อไปนี้:

ก) สินทรัพย์มีจุดประสงค์เพื่อการใช้ โอน (ขาย) หรือแปลงเป็นเงินสด (สินทรัพย์อื่น) ภายใน 12 เดือนหลังจากวันที่รายงาน

b) สินทรัพย์เป็นสินทรัพย์ทางการเงินที่จัดประเภทตามข้อบังคับเกี่ยวกับการบัญชีและการจัดทำงบการเงิน (การเงิน) เป็นสินทรัพย์ระยะสั้น

ค) สินทรัพย์แสดงถึงเงินสดหรือรายการเทียบเท่าเงินสด (เงินลงทุนระยะสั้นที่มีสภาพคล่องสูงซึ่งสามารถแปลงเป็นเงินสดในจำนวนที่ทราบได้ง่าย และไม่อยู่ภายใต้ความเสี่ยงที่มีนัยสำคัญของการเปลี่ยนแปลงมูลค่า เช่น เงินฝากเพื่อเรียกร้อง) โดยมีเงื่อนไขว่า ไม่มีข้อจำกัดในการแลกเปลี่ยนหรือการใช้เพื่อการชำระหนี้เป็นระยะเวลาไม่เกิน 3 เดือนนับจากวันที่รายงาน

สินทรัพย์หมุนเวียน ได้แก่ สินค้าคงเหลือ บัญชีลูกหนี้ และสินทรัพย์อื่นที่สามารถนำมาใช้ โอน (ขาย) หรือแปลงเป็นเงินสดได้ภายใน 12 เดือนหลังจากวันที่รายงาน แม้ว่าจะไม่คาดว่าจะถูกจำหน่ายในช่วงเวลานั้นก็ตาม สินทรัพย์หมุนเวียนยังรวมถึงส่วนที่ถึงกำหนดชำระภายในหนึ่งปีของสินทรัพย์ทางการเงินระยะยาว ซึ่งก็คือส่วนของสินทรัพย์ทางการเงินระยะยาวของกิจการที่มีกำหนดชำระคืนภายใน 12 เดือนหลังจากวันที่ในรายงาน

สินทรัพย์อื่นทั้งหมดของกิจการที่รายงาน รวมถึงสินทรัพย์ที่มีตัวตน ไม่มีตัวตน และสินทรัพย์ทางการเงิน จัดประเภทเป็นไม่หมุนเวียน

28. ภาระผูกพันของกิจการที่รายงานจัดประเภทเป็นภาระผูกพันระยะสั้นหากเป็นไปตามเกณฑ์อย่างน้อยหนึ่งข้อต่อไปนี้:

ก) คาดว่าจะชำระคืนภายใน 12 เดือนหลังจากวันที่รายงาน (แม้ว่าระยะเวลาการชำระคืนเดิมจะเกิน 12 เดือน)

b) หนี้สินคือหนี้สินทางการเงินที่จำแนกตามข้อบังคับเกี่ยวกับการบัญชีและการจัดทำงบการเงิน (การเงิน) ว่าเป็นหนี้สินระยะสั้น

ค) กิจการที่รายงานไม่มีสิทธิ์อย่างไม่มีเงื่อนไขในการเลื่อนการชำระคืนภาระผูกพันเป็นเวลาอย่างน้อย 12 เดือนหลังจากวันที่รายงาน

ภาระผูกพันเช่นค่าจ้างค้างจ่ายและค่าใช้จ่ายค้างจ่ายอื่น ๆ ที่เกี่ยวข้องกับกิจกรรมของหน่วยงานที่รายงาน บัญชีเจ้าหนี้ภาษี ค่าธรรมเนียม และการชำระภาระผูกพันอื่น ๆ ให้กับงบประมาณของทุกระดับของระบบงบประมาณของสหพันธรัฐรัสเซีย (ยกเว้นเครดิตภาษีการลงทุน ตามที่บัญญัติไว้ในลักษณะที่กฎหมายกำหนด สหพันธรัฐรัสเซีย ระยะเวลาของบทบัญญัติที่เกิน 12 เดือนหลังจากวันที่รายงาน) เป็นส่วนหนึ่งของเงินทุนหมุนเวียนที่ใช้โดยหน่วยงานที่รายงาน หนี้สินเหล่านี้จัดประเภทเป็นหนี้สินหมุนเวียนแม้ว่าจะมีกำหนดชำระเกินกว่า 12 เดือนหลังจากวันที่รายงานก็ตาม หนี้สินหมุนเวียนยังรวมถึงส่วนแบ่งปัจจุบันของหนี้สินระยะยาว ซึ่งเป็นส่วนหนึ่งของหนี้สินระยะยาวของกิจการที่ต้องชำระคืนภายใน 12 เดือนหลังจากวันที่ในรายงาน

หนี้สินอื่นทั้งหมดของกิจการที่รายงานจัดประเภทเป็นหนี้สินระยะยาว

29. หากกิจการที่รายงานคาดหวังและมีสิทธิภายใต้เงื่อนไขของข้อตกลงทางการเงินในการทบหรือรีไฟแนนซ์ภาระผูกพันใด ๆ ในระยะเวลาที่เกินอย่างน้อย 12 เดือนหลังจากวันที่ในรายงาน ภาระผูกพันดังกล่าวจะถูกจัดประเภทเป็นภาระที่ไม่หมุนเวียน แม้ว่า ครบกำหนดในระยะเวลาอันสั้นกว่า หากกิจการที่รายงานไม่มีสิทธิ์ในการโรลโอเวอร์หรือรีไฟแนนซ์ภาระผูกพัน ความเป็นไปได้ของการโรลโอเวอร์หรือการรีไฟแนนซ์หนี้สินดังกล่าวจะไม่ถูกนำมาพิจารณา และหนี้สินจะถูกจัดประเภทเป็นปัจจุบัน

30. ภาระผูกพันที่เกิดขึ้นอันเป็นผลจากการละเมิดข้อกำหนดของข้อตกลงทางการเงินโดยหน่วยงานที่รายงานและอยู่ภายใต้การดำเนินการตามคำขอของเจ้าหนี้ ให้จัดประเภทเป็นภาระระยะสั้น แม้ว่าข้อกำหนดของเจ้าหนี้จะไม่ได้กำหนดให้ต้องปฏิบัติตามข้อกำหนดของสัญญาทางการเงินก็ตาม ภาระผูกพันภายใน 12 เดือนหลังจากวันที่รายงานและ ณ วันที่รายงานหน่วยงานที่รายงานไม่มีสิทธิ์ที่จะเลื่อนการดำเนินการตามข้อเรียกร้องของเจ้าหนี้เป็นระยะเวลามากกว่า 12 เดือนหลังจากวันที่รายงาน

หากก่อนวันที่รายงานหรือหลังวันที่รายงาน แต่ก่อนวันที่อนุมัติงบการเงิน (การเงิน) โดยข้อตกลงกับเจ้าหนี้ นิติบุคคลที่รายงานมีสิทธิ์ที่จะเลื่อนการชำระคืนภาระผูกพันสำหรับรอบระยะเวลาที่สิ้นสุดวันที่ ก่อน 12 เดือนหลังจากวันที่รายงาน โดยมีเงื่อนไขว่าเจ้าหนี้ไม่มีสิทธิ์เรียกร้องให้หน่วยงานที่รายงานปฏิบัติตามภาระผูกพันภายใน 12 เดือนหลังจากวันที่รายงาน ภาระผูกพันดังกล่าวจัดประเภทเป็นระยะยาว

31. สำหรับภาระหนี้ที่จัดประเภทในงบการเงิน (การเงิน) เป็นระยะสั้น หน่วยงานบัญชีจะเปิดเผยข้อมูลเกี่ยวกับเหตุการณ์ต่อไปนี้ที่เกิดขึ้นระหว่างวันที่รายงานและวันที่อนุมัติงบการเงิน (การเงิน):

ก) การรีไฟแนนซ์เป็นระยะเวลานาน

b) การกำจัดการละเมิดข้อตกลงทางการเงินระยะยาว

c) การได้รับจากเจ้าหนี้เพื่อเลื่อนการปฏิบัติตามภาระผูกพันเป็นระยะเวลาสิ้นสุดไม่เร็วกว่า 12 เดือนหลังจากวันที่รายงาน

32. ตัวชี้วัดของสินทรัพย์ของกิจการที่รายงานมีการเปิดเผยโดยใช้เกณฑ์สุทธิ ได้แก่ หักค่าเสื่อมราคาสะสมของสินทรัพย์ที่เสื่อมราคา ขาดทุนจากการด้อยค่า เงินสำรองสำหรับการด้อยค่าของสินค้าคงเหลือ และค่าเผื่อหนี้สงสัยจะสูญ

33. ในคำอธิบาย กิจการที่รายงานเปิดเผยข้อมูลที่สำคัญโดยละเอียดเกี่ยวกับสินทรัพย์และหนี้สินที่จำเป็นสำหรับผู้ใช้งบการเงิน (การเงิน) เพื่อทำความเข้าใจสถานะทางการเงินของกิจการที่รายงาน

34. ในคำอธิบาย กิจการที่รายงานเปิดเผยข้อมูลเกี่ยวกับสินทรัพย์สุทธิ ในกรณีที่สินทรัพย์สุทธิไม่เกินขีดจำกัดล่างของขีดจำกัดที่อนุญาตซึ่งกำหนดโดยกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย คำอธิบายเพิ่มเติมจะเปิดเผยสาเหตุของการเบี่ยงเบนจากข้อกำหนด รวมถึงแผนปฏิบัติการเพื่อทำให้ตัวบ่งชี้เป็นมาตรฐาน

งบกำไรขาดทุน

35. การสะท้อนรายได้และค่าใช้จ่ายที่สมดุล (การสะท้อนของรายได้ลบด้วยค่าใช้จ่ายที่เกี่ยวข้อง) เมื่ออนุญาตให้เปิดเผยตัวบ่งชี้ของงบการเงินเฉพาะในกรณีที่กำหนดไว้ในมาตรฐานนี้และการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน) .

36. เมื่อให้รายละเอียดเกี่ยวกับตัวบ่งชี้ของรายงานผลการดำเนินงานทางการเงิน หน่วยงานที่รายงานจะเปิดเผยข้อมูลโดยละเอียดเกี่ยวกับรายได้และค่าใช้จ่ายสำหรับรอบระยะเวลารายงานและรอบระยะเวลาเดียวกันของปีก่อน โดยจัดระบบตามระดับที่มีสาระสำคัญที่เกี่ยวข้องกับผลลัพธ์ทางการเงินของงบการเงิน ระยะเวลาการรายงาน

บันทึกอธิบายและคำอธิบาย

37. นอกเหนือจากการเปิดเผยตัวบ่งชี้งบดุล งบการเงิน และงบกระแสเงินสดแล้ว หน่วยงานที่รายงานยังต้องจัดทำหมายเหตุอธิบายในงบการเงิน (การเงิน)

หมายเหตุอธิบายงบการเงิน (การเงิน) ของหน่วยงานที่รายงานถูกนำเสนอในลักษณะที่เป็นระเบียบและมีข้อมูลต่อไปนี้:

ก) ข้อมูลเกี่ยวกับสถานที่และรูปแบบทางกฎหมายของหน่วยงานที่รายงาน

b) ข้อมูลเกี่ยวกับการเปลี่ยนแปลงชื่อของกิจการในระหว่างรอบระยะเวลารายงานหากมีการเปลี่ยนแปลงดังกล่าว

c) รายการการดำเนินการทางกฎหมายด้านกฎระเบียบหลักที่ควบคุมกิจกรรมของหน่วยงานที่รายงาน

d) ชื่อของผู้ก่อตั้งหน่วยงานที่รายงานและชื่อหน่วยงานที่ใช้การควบคุมทางการเงินของรัฐภายนอก (เทศบาล)

e) หากนิติบุคคลที่รายงานถูกสร้างขึ้นในช่วงเวลาหนึ่ง ข้อมูลเกี่ยวกับระยะเวลาของกิจกรรม;

ฉ) ข้อมูลเกี่ยวกับกิจกรรมหลักของกิจการที่รายงาน ข้อมูลอื่น ๆ เกี่ยวกับกิจกรรมของกิจการที่จำเป็นสำหรับผู้ใช้การรายงานเพื่อทำความเข้าใจฐานะทางการเงิน ผลลัพธ์ทางการเงินของกิจกรรม และกระแสเงินสดของกิจการ

g) ข้อบ่งชี้ว่าตัวบ่งชี้การรายงานทางบัญชี (การเงิน) ที่นำเสนอนั้นถูกสร้างขึ้นบนพื้นฐานของการดำเนินการทางกฎหมายด้านกฎระเบียบที่ควบคุมการบัญชีและการจัดทำการรายงานทางบัญชี (การเงิน)

h) คำอธิบายสั้น ๆ เกี่ยวกับบทบัญญัติหลักของนโยบายการบัญชี ได้แก่ :

วิธีการประเมินสินทรัพย์ หนี้สิน รายได้และค่าใช้จ่ายที่หน่วยงานที่รายงานใช้ในการจัดทำงบการเงิน ในกรณีที่การดำเนินการทางกฎหมายด้านกฎระเบียบที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน) อนุญาตให้หน่วยงานที่รายงานสามารถเลือกวิธีการประเมินที่ยอมรับได้หลายวิธี สินทรัพย์ หนี้สิน รายได้และค่าใช้จ่าย

นโยบายการบัญชีที่ใช้โดยหน่วยงานที่รายงานเมื่อใช้มาตรฐานนี้เป็นครั้งแรกและลักษณะของข้อกำหนดดังกล่าว

ข้อมูลเกี่ยวกับวิจารณญาณทางวิชาชีพในกระบวนการใช้นโยบายการบัญชีและมีผลกระทบอย่างมีนัยสำคัญต่อผลการดำเนินงานของงบการเงิน (เช่น การตัดสินทางวิชาชีพเกี่ยวกับว่าวัตถุถูกจัดประเภทเป็นสินทรัพย์ถาวรหรืออสังหาริมทรัพย์เพื่อการลงทุนไม่ว่าจะเป็นสัญญาการเช่าหรือไม่ ข้อตกลง);

ข้อกำหนดอื่น ๆ ของนโยบายการบัญชีของหน่วยงานที่รายงานที่จำเป็นสำหรับผู้ใช้งบการเงิน (การเงิน) เพื่อทำความเข้าใจสถานะทางการเงิน ผลการดำเนินงานทางการเงิน และกระแสเงินสด

i) ข้อมูลซึ่งจำเป็นต้องมีการเปิดเผยในหมายเหตุประกอบงบการเงิน (การเงิน) ตามมาตรฐานนี้ การดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ที่ควบคุมการบัญชีและการจัดทำงบการเงิน (การเงิน)

j) ข้อมูลเกี่ยวกับแหล่งที่มาสำคัญของความไม่แน่นอนในการประมาณการทางบัญชี รวมถึงสมมติฐานที่สำคัญเกี่ยวกับเหตุการณ์ในอนาคตและแหล่งที่มาของความไม่แน่นอนที่สำคัญอื่น ๆ ที่มีความเสี่ยงที่จะทำให้เกิดการปรับปรุงมูลค่าตามบัญชีของสินทรัพย์และหนี้สินในปีการเงินหน้าอย่างมีสาระสำคัญเช่นกัน เป็นชื่อและมูลค่าตามบัญชีของสินทรัพย์และหนี้สินดังกล่าวแก่ การประมาณการทางบัญชีดังกล่าวรวมถึง การประมาณมูลค่าที่คาดว่าจะได้รับคืนของที่ดิน อาคารและอุปกรณ์บางประเภท การประมาณผลกระทบของความล้าสมัยทางเทคโนโลยีต่อมูลค่าของสินค้าคงเหลือ การประมาณการของข้อกำหนดที่เกี่ยวข้องกับผลลัพธ์ในอนาคตของการดำเนินคดีที่ดำเนินอยู่

k) ข้อมูลเกี่ยวกับผลลัพธ์ของการดำเนินการตามแผนกิจกรรมทางการเงินและเศรษฐกิจของหน่วยงานที่รายงาน (ประมาณการงบประมาณ) หรือการบ่งชี้ชื่อและสถานที่ที่ตีพิมพ์รายงานที่มีข้อมูลดังกล่าว

l) ข้อมูลเกี่ยวกับผลลัพธ์ของการปฏิบัติงานของรัฐ (เทศบาล) ของผู้รายงานหรือการบ่งชี้ชื่อและสถานที่ที่ตีพิมพ์รายงานที่มีข้อมูลดังกล่าว

ฐ) ข้อมูลทางการเงินและไม่ใช่ทางการเงินอื่น ๆ ที่จำเป็นสำหรับผู้ใช้งบการเงิน (การเงิน) เพื่อทำความเข้าใจฐานะทางการเงิน ผลการดำเนินงานทางการเงิน และกระแสเงินสดของกิจการที่รายงาน

V. บทเฉพาะกาลของมาตรฐานนี้เมื่อมีการใช้ครั้งแรก

38. เมื่อใช้มาตรฐานนี้เป็นครั้งแรก หน่วยงานที่รายงานจะเปิดเผยตัวบ่งชี้การรายงานทางบัญชี (ทางการเงิน) บนพอร์ทัลบนเครือข่ายข้อมูลอินเทอร์เน็ตและโทรคมนาคม และ (หรือ) ทรัพยากรอื่น ๆ บนเครือข่ายข้อมูลอินเทอร์เน็ตและโทรคมนาคม

39. การนำเสนอข้อมูลที่เปรียบเทียบได้สำหรับรอบระยะเวลาการรายงานก่อนหน้าอย่างน้อยหนึ่งรอบในงบการเงิน (การเงิน) ที่สร้างขึ้นเมื่อใช้มาตรฐานนี้ครั้งแรก ดำเนินการโดยหน่วยงานที่รายงานตามนโยบายการบัญชีที่ใช้ในรอบระยะเวลารายงาน

40. หากกิจการที่รายงานไม่นำเสนอข้อมูลที่เปรียบเทียบได้สำหรับรอบระยะเวลาการรายงานก่อนหน้าอย่างน้อยหนึ่งรอบระยะเวลาในงบการเงิน (การเงิน) ที่จัดทำขึ้นเมื่อใช้มาตรฐานนี้ครั้งแรก ข้อเท็จจริงนี้จะระบุไว้ในคำอธิบาย

_____________________________

* ได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 25 มีนาคม 2554 ฉบับที่ 33n (จดทะเบียนกับกระทรวงยุติธรรมของสหพันธรัฐรัสเซีย เมื่อวันที่ 22 เมษายน 2554 หมายเลขทะเบียน 20558) ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งของกระทรวง กระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 26 ตุลาคม 2555 ฉบับที่ 139n (จดทะเบียนกับกระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 19 ธันวาคม 2555 หมายเลขทะเบียน 26195) ลงวันที่ 29 ธันวาคม 2557 ฉบับที่ 172n (จดทะเบียนกับกระทรวงกลาโหม ผู้พิพากษาของสหพันธรัฐรัสเซียเมื่อวันที่ 4 กุมภาพันธ์ 2558 หมายเลขทะเบียน 35854) ลงวันที่ 20 มีนาคม 2558 หมายเลข 43n (จดทะเบียนกับกระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 1 เมษายน 2558 หมายเลขทะเบียน 36668) ลงวันที่ 17 ธันวาคม , 2015 หมายเลข 199n (จดทะเบียนกับกระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 28 มกราคม 2559 หมายเลขทะเบียน 40889) ลงวันที่ 16 พฤศจิกายน 2559 ฉบับที่ 209n (จดทะเบียนกับกระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 15 ธันวาคม 2559 หมายเลขทะเบียน 44741);

** ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 31 ธันวาคม 2559 ฉบับที่ 256n “ ในการอนุมัติมาตรฐานการบัญชีของรัฐบาลกลางสำหรับองค์กรภาครัฐ “ กรอบแนวคิดสำหรับการบัญชีและการรายงานขององค์กรภาครัฐ” (จดทะเบียนกับ กระทรวงยุติธรรมของสหพันธรัฐรัสเซียเมื่อวันที่ 27 เมษายน 2560 หมายเลขทะเบียนหมายเลข 46517)

ภาพรวมเอกสาร

มาตรฐานการบัญชีของรัฐบาลกลางสำหรับองค์กรภาครัฐ "การนำเสนองบการเงิน (การเงิน)" ได้รับการอนุมัติแล้ว ใช้ในการจัดทำรายงานงบประมาณการรายงานการบัญชี (การเงิน) ของสถาบันงบประมาณและหน่วยงานอิสระของรัฐ (เทศบาล) เริ่มตั้งแต่การรายงานในปี 2561

โดยเฉพาะอย่างยิ่งมาตรฐานกำหนดข้อกำหนดทั่วไปที่บังคับสำหรับองค์ประกอบขั้นต่ำและขั้นตอนในการนำเสนอตัวชี้วัดทางบัญชี (การเงิน) ที่เปิดเผยต่อสาธารณะและคำอธิบายซึ่งการตีพิมพ์ซึ่งมีผลบังคับใช้ตามกฎหมายของรัสเซีย

มาตรฐานนี้ใช้ในการจัดทำรายงานวัตถุประสงค์ทั่วไปทั้งรายบุคคลและแบบรวมกลุ่ม บทบัญญัติถูกนำมาใช้พร้อมกันกับการประยุกต์ใช้บทบัญญัติของมาตรฐานการบัญชีของรัฐบาลกลาง "กรอบแนวคิดสำหรับการบัญชีและการรายงานขององค์กรภาครัฐ"

มีการกำหนดข้อกำหนดทั่วไปสำหรับการรายงานโดยแสดงรายการองค์ประกอบและเนื้อหาของตัวชี้วัดทางบัญชี (การเงิน) ที่อยู่ภายใต้การเปิดเผยต่อสาธารณะ

เอกสารยังระบุด้วยว่ารอบระยะเวลาการรายงานคือวันที่รายงาน จุดเริ่มต้นของรอบระยะเวลาการรายงานถูกกำหนดสำหรับเอนทิตีที่สร้างขึ้นในระหว่างปีที่รายงาน หรือประเภทที่มีการเปลี่ยนแปลงในขณะนี้

ข้อมูลเกี่ยวกับธุรกรรมทางธุรกิจที่ดำเนินการโดยหน่วยงานทางเศรษฐกิจในช่วงระยะเวลาหนึ่งจะถูกสรุปไว้ในทะเบียนการบัญชีที่เกี่ยวข้องและจากนั้นจะถูกโอนในรูปแบบกลุ่มไปยังงบการเงิน (การเงิน) ในระบบการควบคุมดูแลการบัญชีงบการเงินถือเป็นระบบของตัวบ่งชี้ที่สะท้อนถึงทรัพย์สินและสถานะทางการเงินขององค์กร ณ วันที่รายงานรวมถึงผลลัพธ์ทางการเงินของกิจกรรมสำหรับรอบระยะเวลารายงาน ในทางกลับกัน ระยะเวลาการรายงาน –ซึ่งเป็นช่วงเวลาที่องค์กรต้องจัดทำงบการเงิน

ขั้นตอนการสรุปข้อมูลทางบัญชีนี้จำเป็นสำหรับองค์กรเป็นอันดับแรกและเกี่ยวข้องกับการชี้แจงและในบางกรณีการปรับกิจกรรมทางการเงินและเศรษฐกิจเพิ่มเติม ดังนั้นงบการเงินจะต้องระบุข้อเท็จจริงใด ๆ ที่อาจส่งผลต่อการประเมินข้อมูลเกี่ยวกับสถานะของทรัพย์สิน สถานการณ์ทางการเงิน กำไรและขาดทุนของผู้ใช้ ผู้ใช้ข้อมูลดังกล่าวคือผู้จัดการ ผู้ก่อตั้ง ผู้เข้าร่วม และเจ้าของทรัพย์สินขององค์กร

งบการเงิน เป็นระบบรวมข้อมูลทรัพย์สินและสถานะทางการเงินขององค์กรและผลลัพธ์ของกิจกรรมทางเศรษฐกิจและการเงินที่รวบรวมบนพื้นฐานของข้อมูลการบัญชีในรูปแบบที่กำหนด. หลักการจัดทำและเผยแพร่งบการเงินเป็นหนึ่งในหลักการที่กำหนดพื้นฐานของวิธีการบัญชี

แนวคิดของการรายงานและการเผยแพร่เป็นพื้นฐานของระบบมาตรฐานการบัญชีระดับชาติในประเทศเศรษฐกิจส่วนใหญ่ ข้อกำหนดนี้ตั้งสมมติฐานว่าองค์กรใดๆ ในระดับหนึ่งหรืออย่างอื่น จำเป็นต้องมีแหล่งเงินทุนเพิ่มเติมอย่างต่อเนื่อง ซึ่งส่วนใหญ่มีอยู่ในตลาดทุน คุณสามารถดึงดูดนักลงทุนและเจ้าหนี้ที่มีศักยภาพได้โดยการแจ้งให้พวกเขาทราบเกี่ยวกับกิจกรรมทางการเงินของคุณอย่างเป็นกลางผ่านทางใบแจ้งยอดบัญชี (การเงิน) เท่านั้น

ผลลัพธ์ทางการเงินที่เผยแพร่และสถานะทางการเงินในปัจจุบันและอนาคตขององค์กรมีความน่าสนใจเพียงใด มีโอกาสสูงมากที่จะได้รับแหล่งเงินทุนเพิ่มเติม ดังนั้น ผู้ใช้งบบัญชี (การเงิน) ที่มีศักยภาพคือบุคคลที่ต้องการลงทุนเงินทุนที่มีอยู่ในองค์กรบุคคลที่สาม พวกเขาคำนึงถึงความน่าเชื่อถือและประสิทธิภาพการดำเนินงานเป็นหลัก และหากข้อมูลการรายงานสร้างแรงบันดาลใจให้เกิดความมั่นใจ พวกเขาจะซื้อองค์กรอย่างสมบูรณ์ หรือพอใจกับส่วนแบ่ง หรือกลายเป็นนักลงทุนและเจ้าหนี้ การรายงานทางบัญชี (การเงิน) ได้รับการออกแบบมาเพื่อช่วยให้บรรลุเป้าหมายเหล่านี้ ซึ่งในรูปแบบย่อและเข้มข้นจะนำเสนอข้อมูลที่เชื่อถือได้เกี่ยวกับตัวบ่งชี้หลัก (สำคัญ) ของกิจกรรมทางเศรษฐกิจขององค์กร

งบการเงินที่จัดทำขึ้นตามกฎเกณฑ์ที่กำหนดโดยพระราชบัญญัติการบัญชีถือว่าเชื่อถือได้และครบถ้วน

เมื่อจัดทำงบการเงินองค์กรจะต้องตรวจสอบให้แน่ใจว่าข้อมูลที่มีอยู่ในนั้นมีความเป็นกลางนั่นคือไม่รวมความพึงพอใจฝ่ายเดียวต่อผลประโยชน์ของผู้ใช้งบการเงินบางกลุ่มเหนือกลุ่มอื่น ๆ

13.1. แนวคิดและความหมายของงบการเงินทางบัญชี

ตามข้อ 6 ของ PBU 4/99 "งบการบัญชีขององค์กร" "งบการบัญชีจะต้องให้ภาพสถานะทางการเงินขององค์กรที่เชื่อถือได้และครบถ้วนผลลัพธ์ทางการเงินของกิจกรรมและการเปลี่ยนแปลงสถานะทางการเงิน"

ในประเทศของเรา แนวคิดของ "งบการบัญชี" ถูกนำมาใช้แบบดั้งเดิมซึ่งได้รับการยืนยันโดยมาตรา 2 แห่งกฎหมายของรัฐบาลกลาง "เกี่ยวกับการบัญชี" ในเวลาเดียวกัน กฎหมายของรัฐบาลกลาง "ในบริษัทร่วมหุ้น" ใช้คำว่า "การรายงานทางการเงิน"

กฎหมายของรัฐบาลกลาง "ในกิจกรรมการตรวจสอบ" กำหนดการรายงานขององค์กรและองค์กรเป็นการรายงานทางการเงิน (การบัญชี) ของหน่วยงานที่ได้รับการตรวจสอบแล้ว ดังที่เห็นได้จากเอกสารเหล่านี้ ขณะนี้ยังไม่มีคำจำกัดความที่ชัดเจนของแนวคิดของ "งบการเงิน" หรือ "งบการเงิน" ในกฎหมายรัสเซีย

ดังนั้นเมื่อนำเสนอประเด็นต่างๆ ในบทนี้ เราจะยึดถือคำว่า “งบการเงินทางบัญชี”

งบการเงินทางบัญชีขององค์กรเป็นระบบของตัวบ่งชี้ที่แสดงลักษณะเงื่อนไขและผลงานในช่วงเวลาที่ผ่านมา โดยพื้นฐานแล้วนี่คือบันทึกการบัญชีประเภทพิเศษซึ่งเป็นสารสกัดสั้น ๆ จากการบัญชีปัจจุบันซึ่งสะท้อนถึงข้อมูลสรุปเกี่ยวกับสถานะและผลลัพธ์ของกิจกรรมขององค์กรในช่วงระยะเวลาหนึ่ง

งบการเงินทางบัญชีคือการเชื่อมโยงระหว่างองค์กรกับหน่วยงานในตลาดอื่นๆ นอกจากนี้ เมื่อศึกษางบการเงิน เรื่องของความสัมพันธ์ทางการตลาดมีเป้าหมายที่แตกต่างกัน: คู่ค้าทางธุรกิจมีความสนใจในข้อมูลเกี่ยวกับความสามารถขององค์กรในการชำระหนี้ตรงเวลา นักลงทุน - ข้อมูลเกี่ยวกับความเป็นไปได้ในการพัฒนาองค์กรความมั่นคงทางการเงิน ผู้ถือหุ้นมีความกังวลเกี่ยวกับราคาตลาดของหุ้น ขนาด และขั้นตอนการจ่ายเงินปันผล เมื่อคำนึงถึงเป้าหมายเหล่านี้ ควรระลึกไว้ว่าเมื่อจัดทำงบการเงิน องค์กรจะต้องสร้างสองชุด: งบการเงินทางบัญชีจริงและใบแจ้งยอดที่ส่งไปยังหน่วยงานด้านภาษี บุคคลข้างต้นสนใจรายงานชุดแรก ชุดที่สองนอกเหนือจากการรายงานแล้วยังรวมถึงการคำนวณภาษีบางประเภทที่องค์กรจ่าย (การคืนภาษี) และใบรับรองต่างๆ สำหรับการคำนวณ งบการเงินทางบัญชีเป็นผลข้อมูลหลักที่สร้างขึ้นในบัญชีการบัญชีสำหรับปีการเงินที่ผ่านมาและสะท้อนถึงผลลัพธ์สุดท้ายของกิจกรรมทางเศรษฐกิจทั้งหมดขององค์กรสำหรับปีนี้ (รูปที่ 13.1)

ข้าว. 13.1. โครงการสร้างงบการบัญชี (การเงิน)องค์กรที่ดำเนินงานในตลาด ขึ้นอยู่กับขนาด อุตสาหกรรม และรูปแบบองค์กรและกฎหมาย มีทรัพยากรต่างๆ ให้เลือกใช้งาน ได้แก่ ทรัพย์สิน ที่ดิน แรงงาน ทรัพยากรเหล่านี้ซึ่งลงทุนโดยเจ้าของและผู้ลงทุนที่ถูกยืมนั้นมุ่งไปสู่การจัดตั้งเงินทุนหมุนเวียนและเงินทุนหมุนเวียน โดยมีจุดประสงค์เพื่อให้บริการกระบวนการผลิต ซึ่งเป็นจุดประสงค์โดยตรงในการสร้างองค์กร

ผลลัพธ์ของกระบวนการทางเศรษฐกิจขององค์กรคือผลลัพธ์ทางการเงิน ซึ่งอาจเป็นบวก (กำไร) หรือลบ (ขาดทุน) มูลค่าสัมบูรณ์ของผลลัพธ์นี้สะท้อนให้เห็นโดยตรงในรูปแบบงบการเงินหลัก (หลัก) - ในแบบฟอร์มหมายเลข 1 "งบดุล" และลำดับของขั้นตอนการคำนวณและการจัดทำ - ในแบบฟอร์มหมายเลข 2 "งบกำไรขาดทุน ".

ใน เศรษฐกิจการบริหารตามแผนงานหลักของการบัญชีคือการรวบรวมและประมวลผลข้อมูลสำหรับภาครัฐ (กระทรวงและแผนก) และหน่วยงานทางสถิติ องค์กรการจัดการองค์กรดำเนินการโดยหน่วยงานระดับสูง - ปัญหาการวางแผนการกำหนดราคาการชดเชยวัสดุสำหรับแรงงานและอื่น ๆ ได้รับการตัดสินใจ "ที่ด้านบน" และ "ลงมา" เพื่อดำเนินการโดยองค์กรในลักษณะคำสั่ง องค์กรได้รับการพิจารณาว่าเป็นลิงก์แยกต่างหากในการจัดการทรัพย์สินของรัฐและการบัญชีให้ข้อมูลเกี่ยวกับความปลอดภัย รัฐเป็นทั้งเจ้าของและผู้ลงทุนหลักขององค์กร ดังนั้นวัตถุประสงค์หลักของการรายงานขององค์กรในเงื่อนไขเหล่านี้คือเพื่อใช้เป็นวิธีการตรวจสอบการปฏิบัติงานของรัฐบาลความถูกต้องของยอดคงค้างในงบประมาณของรัฐและความครบถ้วนของการรวบรวมข้อมูลทางสถิติ

ในการพัฒนา เศรษฐกิจตลาดการบัญชีมีหน้าที่แตกต่างไปจากเดิมอย่างสิ้นเชิง ประการแรกสิ่งนี้มีสาเหตุมาจากข้อเท็จจริงที่ว่าในสภาวะตลาดโครงสร้างความเป็นเจ้าของมีการเปลี่ยนแปลง ประการที่สององค์กรถูกบังคับให้ดำเนินกิจกรรมภายใต้สภาวะการแข่งขันที่รุนแรงซึ่งต้องมีการติดตามสภาวะตลาดอย่างต่อเนื่องและการวางแผนกิจกรรมอย่างรอบคอบ ประการที่สาม ในสภาวะสมัยใหม่ รูปแบบ ประเภท และเงื่อนไขของกิจกรรมทางเศรษฐกิจทางการเงินกำลังเปลี่ยนแปลง: เนื่องจากขาดการจัดหาเงินทุนตามงบประมาณและการกู้ยืมของรัฐบาล องค์กรจึงต้องเข้าสู่การแข่งขันทั้งในด้านทรัพยากรสินเชื่อของธนาคารพาณิชย์และเพื่อเงินทุนของอื่น ๆ นักลงทุนที่มีศักยภาพ

ปัจจัยเหล่านี้กำหนดล่วงหน้าถึงความจำเป็นสำหรับหน่วยงานการตลาดในการให้ข้อมูลที่ทันเวลาและครบถ้วนเกี่ยวกับผลลัพธ์ของกิจกรรมแก่ผู้ใช้ที่สนใจ และเป็นเรื่องปกติที่จุดประสงค์ขององค์กรที่นำเสนองบการเงินต่อผู้ใช้ภายนอกคือ ประการแรกคือเพื่อให้ได้แหล่งเงินทุนเพิ่มเติม จากข้อเท็จจริง อะไรนำเสนอในการรายงานอนาคตขององค์กรมักจะขึ้นอยู่กับ

งบการเงินได้รับการออกแบบมาเพื่อตอบสนองความต้องการทั่วไปของผู้ใช้ส่วนใหญ่ แต่ไม่จำเป็นต้องให้ข้อมูลทั้งหมดที่ผู้ใช้อาจจำเป็นต้องใช้ในการตัดสินใจทางเศรษฐกิจ งบการเงินทางบัญชีสะท้อนถึงผลลัพธ์ทางการเงินของเหตุการณ์ในอดีตเป็นหลัก การมุ่งเน้นการรายงานผู้ใช้ไม่ จำกัด จำนวนได้กำหนดความจำเป็นในการระบุลักษณะสำคัญของงบการเงินทางบัญชีซึ่งส่วนใหญ่สะท้อนถึงสถานะทางการเงินและผลลัพธ์ทางการเงินขององค์กร

ข้อเท็จจริงของกิจกรรมทางเศรษฐกิจและธุรกรรมทางธุรกิจเป็นวัตถุประสงค์ของการบัญชี เมื่อบันทึกและสะท้อนสิ่งเหล่านั้นนักบัญชีจะต้องปฏิบัติตามมาตรฐานการบัญชีและใช้ข้อกำหนดพื้นฐานในการสร้างระบบบัญชี

เมื่อจัดทำรายงานต้องปฏิบัติตามข้อกำหนดของข้อกำหนดของเอกสารกำกับดูแลด้านการบัญชีเกี่ยวกับการเปิดเผยข้อมูลในงบการเงินเกี่ยวกับการเปลี่ยนแปลงนโยบายการบัญชีที่มีผลกระทบอย่างมีนัยสำคัญต่อฐานะการเงินต่อธุรกรรมในสกุลเงินต่างประเทศต่อกระแสเงินสด หรือผลลัพธ์ทางการเงินขององค์กรเกี่ยวกับสินทรัพย์ ทุน เงินสำรองและหนี้สิน รายได้และค่าใช้จ่ายขององค์กร องค์กรสามารถเปิดเผยข้อมูลดังกล่าวได้โดยรวมตัวบ่งชี้ ตาราง ใบรับรองผลการเรียนที่เกี่ยวข้องโดยตรงในแบบฟอร์มการรายงานทางการเงินหรือในหมายเหตุอธิบาย

ข้อกำหนดต่อไปนี้ใช้กับข้อมูลที่สร้างขึ้นในการรายงาน:

การปฏิบัติตามระยะเวลาการรายงาน– ในรัสเซีย ระยะเวลาการรายงาน (ปี) ตรงกับปฏิทิน

ความน่าเชื่อถือและ ความสมบูรณ์– ตัวบ่งชี้ทั้งหมดที่แสดงในการรายงานจะต้องได้รับการพิสูจน์โดยเอกสารหลักและบันทึกทางบัญชีที่ดำเนินการอย่างเหมาะสมและตัวบ่งชี้เหล่านี้จะต้องสะท้อนถึงข้อเท็จจริงทั้งหมดของชีวิตทางเศรษฐกิจที่เกิดขึ้นในปีที่รายงานโดยครบถ้วน

ลำดับต่อมา– รักษาความสอดคล้องในเนื้อหาและรูปแบบของงบการเงินและคำอธิบาย;

ความเป็นกลาง– ข้อมูลที่รวมอยู่ในงบการเงินที่สร้างขึ้นจะต้องมีสัญญาณของความเป็นกลาง (ขาดความสนใจในบุคคลหรือกลุ่มบุคคลใดบุคคลหนึ่ง)

ความสามารถในการเปรียบเทียบ– ข้อมูลที่แสดงในงบการเงินจะต้องเปรียบเทียบได้จากมุมมองของการจัดการและการวิเคราะห์ทางการเงินและใช้ผลลัพธ์ในกระบวนการจัดการ

ความถูกต้องของการออกแบบ.

งบการเงินทางบัญชีจะต้องมีตัวบ่งชี้การปฏิบัติงานของทุกสาขา สำนักงานตัวแทน และแผนกอื่น ๆ (รวมถึงที่จัดสรรให้กับงบดุลแยกต่างหาก)

เพื่อให้มั่นใจถึงความสามารถในการเปรียบเทียบข้อมูลทางบัญชีต้องมีการเปลี่ยนแปลงนโยบายการบัญชีตั้งแต่ต้นปีการเงิน หากไม่มีการเปรียบเทียบ ข้อมูลสำหรับช่วงเวลาก่อนรอบระยะเวลารายงานอาจมีการปรับเปลี่ยน ในกรณีนี้ควรได้รับคำแนะนำจากบทบัญญัติที่กำหนดโดยกฎระเบียบปัจจุบันของระบบการควบคุมการบัญชีในสหพันธรัฐรัสเซีย นี่คือความสามัคคีด้านระเบียบวิธีของตัวบ่งชี้การรายงาน การปรับปรุงซึ่งระบุเหตุผลและวิธีการในการดำเนินการจะต้องเปิดเผยในหมายเหตุอธิบายในงบดุลและงบกำไรขาดทุน

ตัวบ่งชี้เกี่ยวกับสินทรัพย์หนี้สินรายได้ค่าใช้จ่ายและธุรกรรมทางธุรกิจแต่ละรายการควรแสดงแยกต่างหากในงบการเงินหากมีนัยสำคัญและหากผู้ใช้ที่สนใจไม่ทราบข้อมูลเหล่านี้จะไม่สามารถประเมินฐานะทางการเงินขององค์กรหรือผลลัพธ์ทางการเงินของ กิจกรรมของมัน

ตามข้อกำหนดของ PBU 4/99 "งบการบัญชีขององค์กร" ไม่อนุญาตให้มีการชดเชยระหว่างรายการของสินทรัพย์และหนี้สินรายการกำไรและขาดทุนในงบการเงินยกเว้นในกรณีที่การชดเชยดังกล่าวจัดทำโดย ข้อกำหนดการบัญชีที่เกี่ยวข้อง

เมื่อจัดทำงบการเงินองค์กรจะต้องได้รับคำแนะนำจากหลักการของความเพียงพอและสาระสำคัญของข้อมูล

เมื่อสะท้อนข้อมูลในงบการเงินควรจำไว้ว่าหากตามเอกสารกำกับดูแลตัวบ่งชี้ถูกลบออกจากข้อมูลที่เกี่ยวข้องระหว่างการคำนวณหรือมีค่าลบตัวบ่งชี้นั้นจะแสดงในวงเล็บ (การสูญเสียที่เปิดเผยต้นทุนของ สินค้าที่ขาย ผลิตภัณฑ์ งาน บริการ ขาดทุนจากการขาย ฯลฯ)

งบการเงินทางบัญชีจะต้องจัดทำเป็นภาษารัสเซียและในสกุลเงินของสหพันธรัฐรัสเซีย

13.2. องค์ประกอบของแบบฟอร์มการรายงานทางการเงิน

ทุกองค์กร โดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของ ทั้งแบบพึ่งพาตนเองและสนับสนุนงบประมาณ จะต้องจัดทำงบการเงินตามข้อมูลการบัญชีสังเคราะห์และเชิงวิเคราะห์

ตั้งแต่วันที่ 1 มกราคม 2547 งบการเงินประจำปีตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 กรกฎาคม 2546 หมายเลข 67n “ ในรูปแบบรายงานการบัญชีขององค์กร” (ต่อไปนี้จะเรียกว่าคำสั่งหมายเลข 67n) ซึ่งแก้ไขเพิ่มเติมโดย คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 18 กันยายน 2549 หมายเลข 116n รวมถึงแบบฟอร์มต่อไปนี้:

งบดุล (แบบฟอร์มหมายเลข 1)

งบกำไรขาดทุน (แบบฟอร์มหมายเลข 2)

คำชี้แจงการเปลี่ยนแปลงทุน (แบบฟอร์มที่ 3)

งบกระแสเงินสด (แบบฟอร์มหมายเลข 4)

ภาคผนวกของงบดุล (แบบฟอร์มหมายเลข 5)

รายงานการใช้วัตถุประสงค์ของเงินทุนที่ได้รับ (แบบฟอร์มหมายเลข 6)

หมายเหตุอธิบาย;

รายงานการตรวจสอบ.

ข้อมูลเพิ่มเติมแนบมากับการรายงานโดยเปิดเผยบางแง่มุมของกิจกรรมทางการเงินและเศรษฐกิจขององค์กรและประกอบด้วยใบรับรองแยกต่างหาก:

รายชื่อองค์กรลูกหนี้

รายชื่อองค์กรเจ้าหนี้

ข้อมูลเกี่ยวกับบัญชีที่เป็นสกุลเงินต่างประเทศในธนาคารหรือสถาบันสินเชื่ออื่น ๆ ที่ดำเนินงานในสหพันธรัฐรัสเซียและต่างประเทศ

ข้อมูลเกี่ยวกับบัญชีรูเบิลในธนาคารและสถาบันสินเชื่ออื่น ๆ ที่ดำเนินงานในอาณาเขตของสหพันธรัฐรัสเซีย

ควรสังเกตว่าแนวทางใหม่ในการจัดทำงบการเงินแสดงออกมาในการปฏิเสธงบการเงินในรูปแบบมาตรฐานเช่นจากชุดตัวบ่งชี้เดียวกันเกี่ยวกับงานขององค์กรโดยไม่คำนึงถึงประเภทของกิจกรรมขนาดการผลิต แบบฟอร์มทางกฎหมาย ฯลฯ ตามที่แสดงในทางปฏิบัติ แบบฟอร์มมาตรฐานมีความจำเป็นสำหรับบางองค์กรในแง่ของตัวบ่งชี้จำนวนหนึ่ง ในขณะที่บางองค์กรยังไม่เพียงพอ ในเรื่องนี้ มีสามตัวเลือกที่เป็นไปได้สำหรับการสร้างงบการเงินด้วยชื่อทั่วไป: แบบง่าย มาตรฐาน และหลายรายการ

เวอร์ชันย่อมีไว้สำหรับธุรกิจขนาดเล็กและองค์กรที่ไม่แสวงหาผลกำไร (ยกเว้นงบประมาณ) ในกรณีนี้งบการเงินประจำปีจะไม่รวมแบบฟอร์มจำนวนหนึ่ง: งบแสดงการเปลี่ยนแปลงทุน (แบบฟอร์มที่ 3), งบกระแสเงินสด (แบบฟอร์มที่ 4), ภาคผนวกของงบดุล (แบบฟอร์มที่ 5 ). สำหรับองค์กรที่ไม่แสวงหากำไรขอแนะนำให้รวมรายงานเพิ่มเติมเกี่ยวกับการใช้เงินที่ได้รับตามวัตถุประสงค์ (แบบฟอร์มหมายเลข 6) ในการรายงานประจำปี

ตัวเลือกมาตรฐานมีไว้สำหรับองค์กรที่ดำเนินธุรกิจเชิงพาณิชย์และเป็นของกลุ่มองค์กรขนาดกลางและขนาดใหญ่ ตัวเลือกนี้เกี่ยวข้องกับการจัดทำงบการเงินที่เกี่ยวข้องกับแบบฟอร์มตัวอย่างตามคำสั่งซื้อหมายเลข 67n หากตัวบ่งชี้ที่ให้ไว้ในแบบฟอร์มตัวอย่างเหล่านี้อนุญาตให้ปฏิบัติตามข้อกำหนดการรายงานทั่วไปที่กำหนดไว้ใน PBU 4/99 รวมถึงข้อกำหนดเกี่ยวกับ การเปิดเผยข้อมูลที่มีอยู่ในข้อบังคับทางบัญชี

หลายตัวเลือกมีไว้สำหรับองค์กรการค้าที่อยู่ในกลุ่มวิสาหกิจขนาดใหญ่และองค์กรขนาดใหญ่ที่มีกิจกรรมหลายประเภท ในกรณีนี้ จำนวนแบบฟอร์มที่ประกอบเป็นงบการเงินเพิ่มขึ้นอย่างมากด้วยเหตุผลหลายประการ ดังนั้นจึงขอแนะนำให้แทนที่จะใช้แบบฟอร์มหมายเลข 5 "ภาคผนวกในงบดุล" เพื่อนำเสนอตัวบ่งชี้ของแต่ละส่วนในรูปแบบของงบการเงินที่เป็นอิสระหรือรวมส่วนที่แสดงลักษณะจำนวนค่าใช้จ่ายที่เกิดขึ้น โดยองค์กรตามภาคผนวกของแบบฟอร์มหมายเลข 2 “งบกำไรขาดทุน”

นอกจากนี้จากจุดยืนในการจัดทำงบการเงิน มีตัวเลือกที่สี่ที่เป็นไปได้สำหรับองค์กรประเภทแยกต่างหาก - บริษัท ร่วมหุ้นซึ่งมีการซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์ องค์กรเหล่านี้นอกเหนือจากการเตรียมงบการเงินทางการบัญชีอย่างเป็นทางการตามข้อกำหนดที่กำหนดไว้แล้ว ยังจัดทำรายงานโดยคำนึงถึงข้อกำหนดของ IFRS และนำเสนอต่อผู้จัดการการซื้อขายในตลาดหลักทรัพย์ นักลงทุน และผู้มีส่วนได้เสียอื่น ๆ ของพวกเขา ขอ.

นอกจากนี้ งบการเงินตามความถี่ในการจัดทำยังแบ่งได้ดังนี้

งบการเงินระหว่างกาล

การรายงานรายเดือนที่จัดทำขึ้นสำหรับองค์กรบางประเภท

การรายงานรายไตรมาส

งบการเงินประจำปี

ตามระดับของลักษณะทั่วไปของข้อมูลการรายงาน รายงานทางบัญชีจะแยกความแตกต่างระหว่างหลัก (รวบรวมโดยองค์กร) รวม (รวบรวมโดยองค์กรแม่) และรวม (รวบรวมโดยองค์กรระดับสูงกว่าบนพื้นฐานของรายงานหลัก)

องค์กรสามารถใช้รายการแบบฟอร์มการรายงานที่กำหนดเป็นพื้นฐานในการพัฒนาแบบฟอร์มการรายงานทางบัญชีของตนเอง สิ่งสำคัญคือต้องปฏิบัติตามข้อกำหนดทั่วไปที่กำหนดโดยข้อบังคับปัจจุบันสำหรับการรายงานนี้ รายการข้อกำหนดดังกล่าว ประการแรก ได้แก่ ความครบถ้วน ความมีสาระสำคัญ ความเป็นกลาง ความสามารถในการเปรียบเทียบ ความสามารถในการเปรียบเทียบ ฯลฯ

องค์ประกอบของงบการเงินขององค์กรงบประมาณจัดตั้งขึ้นโดยกระทรวงการคลังของรัสเซีย

แบบฟอร์มงบการเงินขององค์กรตลอดจนคำแนะนำเกี่ยวกับขั้นตอนการกรอกได้รับการอนุมัติจากกระทรวงที่กำหนด หน่วยงานอื่น ๆ ที่ควบคุมขั้นตอนการบัญชีภายในขอบเขตอำนาจของตนจะอนุมัติแบบฟอร์มงบการเงินของธนาคาร ประกันภัย และองค์กรอื่น ๆ ที่ไม่ขัดแย้งกับข้อบังคับของกระทรวงการคลังของรัสเซีย

รายงานประจำปีขององค์กรในบางอุตสาหกรรมแตกต่างอย่างมากจากแบบฟอร์มการรายงานที่ยอมรับโดยทั่วไป เช่น รายงานประจำปีของวิสาหกิจทางการเกษตร นอกเหนือจากแบบฟอร์มมาตรฐานห้าฉบับที่นักบัญชีขององค์กรอื่น ๆ ทั้งหมดกรอกแล้วแผนกบัญชีของภาคเกษตรกรรมจะต้องจัดทำและส่งชุดแบบฟอร์มการรายงานเฉพาะทางที่จำเป็นสำหรับหน่วยงานสถิติของรัฐบาลกลางและกระทรวงเกษตรของรัสเซียไปยังหน่วยงานด้านการเกษตรของรัฐบาลกลาง รัฐวิสาหกิจ:

1) แบบฟอร์มหมายเลข 5-APK "จำนวนและกองทุนค่าจ้างของพนักงานขององค์กรเกษตรกรรม";

2) แบบฟอร์มหมายเลข 7-APK "รายงานการขายสินค้าเกษตร";

3) แบบฟอร์มหมายเลข 8-APK "รายงานต้นทุนการผลิตหลัก";

4) แบบฟอร์มหมายเลข 9-APK "รายงานการผลิตและต้นทุนการผลิตพืชผล";

5) แบบฟอร์มหมายเลข 10-APK "รายงานการจัดหาเงินทุนเป้าหมาย";

6) แบบฟอร์มหมายเลข 13-APK "การผลิตและต้นทุนผลิตภัณฑ์ปศุสัตว์";

7) แบบฟอร์มหมายเลข 15-APK "การปรากฏตัวของสัตว์";

8) แบบฟอร์มหมายเลข 16-APK "ยอดคงเหลือผลิตภัณฑ์";

9) แบบฟอร์มหมายเลข 17-APK “รายงานเครื่องจักรกลการเกษตรและพลังงาน”

ในพื้นที่อุตสาหกรรมเกษตร แบบฟอร์มพิเศษจะใช้เพื่อรับข้อมูลที่ครบถ้วนมากขึ้นเกี่ยวกับการผลิต ต้นทุนและการขายสินค้าเกษตร จำนวนพนักงาน ความพร้อมของที่ดินและสัตว์ในองค์กร

ในแต่ละประเทศ งบการเงินจะมีรายงานจำนวนที่แตกต่างกัน ดังนั้นงบการเงินตามมาตรฐานอเมริกัน (GAAP) จึงประกอบด้วยรายงานหลัก 3 ฉบับ ได้แก่ งบดุล งบกำไรขาดทุน และงบกระแสเงินสด นอกจากแบบฟอร์มเหล่านี้แล้ว บริษัทต่างๆ มักรวมงบกำไรสะสมและงบส่วนของผู้ถือหุ้นด้วย ในสหราชอาณาจักร งบการเงินจะแสดงด้วยงบดุล งบกำไรขาดทุน งบกระแสเงินสด และหมายเหตุประกอบ ในฝรั่งเศส การรายงานประกอบด้วยงบดุล บัญชีกำไรขาดทุน และตารางทางการเงินที่อธิบายกระแสเงินสด

จากตัวอย่างข้างต้นเป็นที่ชัดเจนว่าองค์ประกอบของการรายงานในประเทศต่างๆ มีความคล้ายคลึงกัน เนื่องจากมาตรฐานระดับชาติคำนึงถึงข้อกำหนดของ IFRS โดยเฉพาะอย่างยิ่ง IFRS เสนอให้รวมในการรายงาน: งบดุล, งบกำไรขาดทุน, งบกระแสเงินสด, งบกระแสเงินสด, งบกระแสเงินสด, คำอธิบายนโยบายการบัญชี, คำอธิบายงบ IFRS 1 “การนำเสนองบการเงิน” ควบคุมพร้อมกับโครงสร้างและเนื้อหาของแบบฟอร์มการรายงานข้อกำหนดทั่วไปสำหรับการเปิดเผยข้อมูลกำหนดกฎสำหรับการจัดทำและรายการข้อมูลที่จำเป็นสำหรับแต่ละรายงานยกเว้นกระแสเงินสด คำแถลง. เรื่องหลังเป็นเรื่องของ IFRS 7 “งบกระแสเงินสด”

คำสั่งหลายประการที่ครอบคลุมประเด็นการรายงานและการตรวจสอบได้รับการพัฒนาและนำไปใช้ในประชาคมยุโรป คำสั่งที่สี่ซึ่งนำมาใช้ในปี 1978 เกี่ยวข้องกับเนื้อหาของงบการเงินประจำปีของบริษัท โดยจะตรวจสอบพื้นฐานวิธีการทั่วไปสำหรับการรายงานโดยบริษัทในประเทศสมาชิกสหภาพยุโรป และให้ทางเลือกอื่นสำหรับงบดุลและบัญชีกำไรขาดทุน

ตามคำสั่งที่สี่ รายงานประจำปีประกอบด้วยงบดุล งบกำไรขาดทุน และหมายเหตุประกอบบัญชี นอกจากนี้ เอกสารยังให้สองรูปแบบสำหรับงบดุลและสี่รูปแบบสำหรับงบกำไรขาดทุน คำสั่งให้ความสำคัญอย่างยิ่งกับคำอธิบายที่ให้ข้อมูลที่จะถอดรหัสรายการการรายงานแต่ละรายการ โดยสรุปวิธีการสร้างและประเมินตัวชี้วัดทางการเงิน นอกจากแบบฟอร์มการรายงานแล้ว บริษัทในยุโรปยังต้องส่งรายงานต่อคณะกรรมการของบริษัทซึ่งประกอบด้วยข้อมูลเกี่ยวกับเหตุการณ์สำคัญที่เกี่ยวข้องกับบริษัทที่เกิดขึ้นหลังสิ้นปีการเงิน เกี่ยวกับการพัฒนาที่คาดหวังของบริษัท เกี่ยวกับกิจกรรมในด้านการวิจัยและพัฒนา ในเวลาเดียวกัน คำสั่งกำหนดให้มีการนำเสนอรายงานของผู้สอบบัญชีหากตามกฎหมายของประเทศนั้น รายงานประจำปีอาจมีการตีพิมพ์

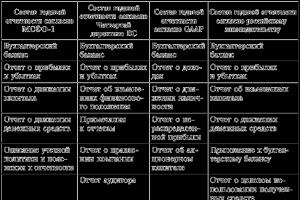

การเปรียบเทียบองค์ประกอบของรายงานประจำปีตาม IFRS, คำสั่งของสหภาพยุโรป, มาตรฐานอเมริกัน (GAAP) และมาตรฐานของรัสเซียแสดงไว้ในตาราง

โต๊ะการเปรียบเทียบองค์ประกอบของงบการเงินประจำปีในทางปฏิบัติของรัสเซียและระหว่างประเทศ

ควรสังเกตว่าตรงกันข้ามกับการรายงานของรัสเซียซึ่งควบคุมโดยหน่วยงานกำกับดูแลอย่างเคร่งครัด มาตรฐานสากลและมาตรฐานแห่งชาติของประเทศตะวันตกกำหนดเฉพาะรูปแบบทั่วไปและลำดับการจัดเรียงบทความและข้อกำหนดทั่วไปสำหรับการเปิดเผยข้อมูล

การรายงานให้ข้อมูลเชิงลึกเกี่ยวกับกิจกรรมขององค์กรสี่ด้าน:

ทรัพย์สินและสถานะทางการเงินขององค์กรจากมุมมองระยะยาว - ความมั่นคงขององค์กรเป็นอย่างไร ไม่ว่าจะเป็นผลกำไรเชิงกลยุทธ์ในการลงทุนและมีหุ้นส่วนหรือไม่

ผลลัพธ์ทางการเงิน - ไม่ว่าองค์กรจะดำเนินงานอย่างมีกำไรหรือไม่ทำกำไรก็ตาม

การเปลี่ยนแปลงส่วนของเจ้าของ - การเปลี่ยนแปลงในสินทรัพย์สุทธิขององค์กรเนื่องจากปัจจัยทั้งหมดรวมถึงการมีส่วนร่วมของทุนการถอนการจ่ายเงินปันผลการก่อตัวของกำไรหรือขาดทุน

สภาพคล่องขององค์กรคือการมีเงินสดฟรีเป็นองค์ประกอบที่สำคัญที่สุดของการทำงานอย่างต่อเนื่องที่มั่นคงในแง่ของจังหวะการทำงานกับคู่สัญญา

ด้านแรกของกิจกรรมสะท้อนให้เห็นในงบดุล: ด้านที่ใช้งานอยู่ของงบดุลให้แนวคิดเกี่ยวกับทรัพย์สินขององค์กร ด้านที่ไม่โต้ตอบให้แนวคิดเกี่ยวกับโครงสร้างของแหล่งที่มาของเงินทุน ด้านที่สองจะแสดงในงบกำไรขาดทุน - รายได้และค่าใช้จ่ายทั้งหมดขององค์กรสำหรับรอบระยะเวลารายงานในบางกลุ่มจะแสดงในแบบฟอร์มนี้ เมื่อดูแบบฟอร์มเมื่อเวลาผ่านไป คุณจะเข้าใจได้ว่าองค์กรดำเนินงานโดยเฉลี่ยได้อย่างมีประสิทธิภาพเพียงใด

ด้านที่สามสะท้อนให้เห็นในงบการเปลี่ยนแปลงทุนซึ่งแสดงให้เห็นความเคลื่อนไหวขององค์ประกอบทั้งหมดของทุนจดทะเบียน: ทุนที่ได้รับอนุญาตและเพิ่มเติม ทุนสำรองและกองทุนอื่น ๆ กำไร ฯลฯ

ด้านที่สี่พิจารณาจากข้อเท็จจริงที่ว่ากำไรและเงินสดไม่ใช่สิ่งเดียวกัน สำหรับจังหวะการชำระหนี้กับเจ้าหนี้นั้น สิ่งสำคัญไม่ใช่กำไร แต่เป็นความพร้อมของเงินทุนในจำนวนที่ต้องการและในเวลาที่เหมาะสม ลักษณะเฉพาะของสิ่งนี้ได้รับจากงบกระแสเงินสด แบบฟอร์มสุดท้ายเป็นแบบฟอร์มที่ยากที่สุดในการรวบรวมและตีความ แต่เมื่อรวมกับงบดุลและบัญชีกำไรขาดทุนจะเป็นชุดแบบฟอร์มการรายงานขั้นต่ำที่แนะนำสำหรับการเผยแพร่ตามมาตรฐานการบัญชีระหว่างประเทศ การเปิดเผยข้อมูลเกี่ยวกับแหล่งที่มาของเงินทุนขององค์กรการค้าในงบการเงินและทิศทางการใช้เงินทุนเหล่านี้ไม่ใช่งานใหม่สำหรับรัสเซียและสำหรับประชาคมเศรษฐกิจโลกทั้งหมด

งบกระแสเงินสดเป็นรายงานแบบไดนามิกที่อธิบายการไหลเข้าและออกของสินทรัพย์ทางการเงินที่แท้จริงโดยใช้วิธีสรุปงบดุลของธุรกรรมทางธุรกิจบางรายการในรอบระยะเวลารายงาน เมื่อเปรียบเทียบกับงบดุลและงบกำไรขาดทุนจะมุ่งเน้นไปที่การเปิดเผยข้อมูลเพิ่มเติมเกี่ยวกับสถานะทางการเงินขององค์กรที่ไม่สามารถรับโดยตรงหรือโดยอ้อมจากองค์ประกอบอื่น ๆ ของงบแก่ผู้ใช้งบการเงินภายนอก

งบกระแสเงินสดสร้างการหมุนเวียนของทุนทางกายภาพขององค์กรในรูปแบบที่มีสภาพคล่องที่สุด - ทุนทางการเงินในรูปแบบของทรัพยากรทางการเงินส่วนหนึ่งขององค์กรที่มีรูปแบบที่เป็นสากลและเป็นที่ยอมรับโดยทั่วไปในธุรกรรมการชำระเงิน - รูปแบบการเงิน

การยื่นแบบฟอร์มงบการเงินประจำปีมีงานเตรียมการมากมายนำหน้า เนื้อหากำหนดความจำเป็นในการยืนยันความสอดคล้องของข้อมูลทางบัญชีกับความพร้อมที่แท้จริงของทรัพย์สินและแหล่งที่มาของการก่อตัว ดังนั้นงบดุลประจำปีจึงมีความน่าเชื่อถือสูงกว่าเมื่อเปรียบเทียบกับงบดุลที่นำเสนอในระหว่างปีเนื่องจากพื้นฐานของงานเตรียมการคือรายการสินทรัพย์ทางเศรษฐกิจทุกประเภทและแหล่งที่มา

13.3. งบการเงินรวม

งบการเงินรวมคือการรวมกันของงบการเงินขององค์กรตั้งแต่สององค์กรขึ้นไปที่มีความสัมพันธ์ทางกฎหมาย การเงิน และเศรษฐกิจ

ภายใต้ งบการเงินรวม หมายถึงข้อมูลที่จัดระบบซึ่งสะท้อนถึงฐานะทางการเงิน ผลการดำเนินงานทางการเงิน และการเปลี่ยนแปลงฐานะทางการเงินขององค์กร องค์กรอื่น องค์กรต่างประเทศที่พิจารณาเพื่อวัตถุประสงค์ในการจัดทำแถลงการณ์เหล่านี้เป็นหน่วยงานทางเศรษฐกิจเดียวตาม IFRS.

ความจำเป็นในการรวมบัญชีจะพิจารณาจากความเป็นไปได้ทางเศรษฐกิจ ผู้ประกอบการมักจะชอบที่จะสร้างองค์กรการค้าขนาดเล็กหลายแห่งที่มีความเป็นอิสระตามกฎหมาย แทนที่จะเลือกบริษัทขนาดใหญ่เพียงบริษัทเดียว ด้วยเหตุนี้ คุณจึงสามารถประหยัดเงินจากการชำระภาษีได้บางส่วนเนื่องจากการกระจายตัวและข้อจำกัดของความรับผิดทางกฎหมายสำหรับภาระผูกพัน นอกจากนี้ ระดับความเสี่ยงในการดำเนินธุรกิจยังลดลงอย่างมาก และมีความคล่องตัวมากขึ้นในการพัฒนาด้านการลงทุนด้านใหม่ๆ

กระบวนการรวมบัญชีมีดังนี้ กลุ่มขององค์กรอิสระทางกฎหมายแต่เกี่ยวข้องกับเศรษฐกิจจัดทำงบการเงินรวม ในกรณีนี้ หนึ่งในนั้นมีบทบาทที่โดดเด่นและเรียกว่าองค์กรแม่ องค์กรที่เหลือมีบทบาทรองและเรียกว่าบริษัทในเครือ ข้อมูลจากงบการเงินรวมจะให้ข้อมูลเชิงลึกเกี่ยวกับสถานะทางการเงินและผลการดำเนินงานของทั้งกลุ่มองค์กรโดยรวม ในเวลาเดียวกันแต่ละองค์กรจะเก็บรักษาบันทึกทางบัญชีของการดำเนินงานของตนเองและจัดทำขึ้นในรูปแบบของงบการเงินของตนเอง ดังนั้น การรายงานแบบรวมบัญชีจึงมีคุณลักษณะสองประการ:

1) ไม่ใช่การรายงานขององค์กรการค้าอิสระที่ถูกกฎหมาย วัตถุประสงค์ของการรายงานรวมไม่ใช่เพื่อระบุกำไรที่ต้องเสียภาษี แต่เพียงเพื่อให้ได้แนวคิดทั่วไปเกี่ยวกับกิจกรรมของกลุ่มองค์กร

2) การรวมบัญชีไม่ใช่การรวมบทความที่มีชื่อเดียวกันอย่างง่าย ๆ ในงบการเงินของกลุ่มองค์กร ธุรกรรมระหว่างสมาชิกของกลุ่มบริษัท (เช่น องค์กรสมาชิกกลุ่ม) จะไม่รวมอยู่ในงบรวม แต่แสดงเฉพาะสินทรัพย์และหนี้สิน รายได้และค่าใช้จ่ายจากธุรกรรมกับบุคคลที่สามเท่านั้น

การรวบรวมการรายงานแบบรวมดำเนินการโดยใช้อัลกอริธึมพิเศษตามข้อมูลการบัญชีและการรายงานของสมาชิกกลุ่ม ธุรกรรมระหว่างบริษัทใดๆ จะถูกระบุและตัดออกในระหว่างกระบวนการรวมบัญชี

งบการเงินของบริษัทย่อยจะนำมารวมกันเป็นงบการเงินรวมในกรณีต่อไปนี้:

1) หากองค์กรแม่เป็นเจ้าของหุ้นที่มีสิทธิออกเสียงมากกว่า 50% ของ JSC หรือมากกว่า 50% ของทุนจดทะเบียนของ LLC

2) หากองค์กรแม่มีโอกาสที่จะกำหนดการตัดสินใจของ บริษัท ย่อยตามข้อตกลงที่ทำขึ้นระหว่างพวกเขา

3) หากองค์กรแม่มีวิธีอื่นในการตัดสินใจของบริษัทย่อย

ข้อมูลของบริษัทในเครือจะรวมอยู่ในงบการเงินรวม หากองค์กรแม่มีหุ้นที่มีสิทธิออกเสียงมากกว่า 20% ของบริษัทร่วมหุ้น หรือมากกว่า 20% ของทุนจดทะเบียนของ LLC

งบการเงินรวมจัดทำขึ้นตามมาตรฐาน IFRS ในอาณาเขตของสหพันธรัฐรัสเซีย จะใช้ IFRS และการตีความ IFRS โดยคณะกรรมการมาตรฐานการรายงานทางการเงินระหว่างประเทศ และได้รับการยอมรับในลักษณะที่จัดตั้งขึ้นโดยรัฐบาลสหพันธรัฐรัสเซีย

งบการเงินรวมจัดทำขึ้นในสกุลเงินของสหพันธรัฐรัสเซียและสกุลเงินอื่นหากระบุไว้ในเอกสารประกอบ

งบการเงินรวมจะต้องนำเสนอเป็นภาษารัสเซียและภาษาอื่น หากมีการระบุไว้ในเอกสารประกอบ

งบการเงินรวมจัดทำขึ้นสำหรับแต่ละปีที่รายงานภายในระยะเวลาที่กำหนดในเอกสารประกอบ แต่ไม่เกิน 240 วันหลังจากสิ้นปีที่รายงาน

การดำเนินการตามกฎหมายหรือเอกสารประกอบอาจต้องมีการจัดทำงบการเงินระหว่างกาลเป็นเวลา 3 เดือน ครึ่งปี 9 เดือน และงวดอื่น ๆ โดยสะสมตั้งแต่ต้นปีที่รายงาน งบการเงินระหว่างกาลจะต้องนำเสนอภายใน 90 วันหลังจากสิ้นสุดรอบระยะเวลารายงานที่เกี่ยวข้อง

อัลกอริทึมในการจัดทำงบดุลรวมสำหรับกลุ่มองค์กรที่รวมบัญชีมีดังนี้

1. การเพิ่มรายการทั้งหมดในงบดุลรวมของบริษัทหลักและบริษัทย่อยแบบทีละบรรทัดที่รวมอยู่ในพื้นที่การรวมบัญชีนี้

ในกรณีที่ส่วนแบ่งของบริษัทแม่ในทุนจดทะเบียนของบริษัทย่อยน้อยกว่า 50% รายการในงบดุลทั้งหมดของบริษัทย่อยดังกล่าวจะถูกคำนวณใหม่เพื่อรวมไว้ในงบดุลรวม แต่ละรายการในงบดุลจะถูกคูณด้วยปัจจัยการลด (น้อยกว่าหนึ่ง) ซึ่งพิจารณาจากตัวบ่งชี้ส่วนแบ่งของบริษัทแม่ในทุนจดทะเบียนของบริษัทย่อย ส่วนแบ่งการมีส่วนร่วมของบริษัทหลักในทุนจดทะเบียนของบริษัทย่อยแห่งแรกคือ 43% ที่สอง - 44.8% ตัวคูณการแปลงสำหรับรายการในงบดุลเพื่อรวมไว้ในงบดุลรวม: สำหรับบริษัทแรก – 43:50 = 0.86 สำหรับบริษัทที่สอง – 44.8:50 = 0.896

2. รายการในงบดุลรวม “การลงทุนทางการเงินระยะยาว” ลดลงตามจำนวนเงินลงทุนของบริษัทหลักในหุ้นและหุ้นทุนจดทะเบียนของบริษัทย่อย ในเวลาเดียวกัน รายการในงบดุลรวม "ทุนจดทะเบียน" จะลดลงตามมูลค่าที่ตราไว้ของหุ้นและหุ้นในทุนจดทะเบียนที่บริษัทหลักเป็นเจ้าของ ต้นทุนการลงทุนจริงส่วนเกินที่สูงกว่ามูลค่าหุ้นและดอกเบี้ยสำหรับบริษัทย่อยแต่ละแห่งระบุไว้ในรายการงบดุล "ชื่อเสียงทางธุรกิจของบริษัทย่อย"

3. รายการในงบดุลรวม “การลงทุนทางการเงินระยะยาว” ลดลงตามจำนวนเงินกู้ที่ออกให้กับบริษัทย่อย รายการ “เงินกู้ยืมระยะยาว” หรือรายการ “การเงินและรายได้เป้าหมาย” จะลดลงในจำนวนเดียวกัน

4. รายการในงบดุลรวม “สินทรัพย์ไม่หมุนเวียนอื่น” ลดลงด้วยจำนวนภาระผูกพันตามสัญญาเช่าของบริษัทย่อยภายใต้สัญญาเช่าการเงินระยะยาว

5. รายการในงบดุล "สินค้าที่จัดส่ง" "การชำระหนี้กับลูกหนี้สำหรับสินค้า งานและบริการ" และ "การชำระหนี้กับเจ้าหนี้สำหรับสินค้า งานและบริการ" จะลดลงตามจำนวนหนี้ร่วมกันของบริษัทย่อยหลักและบริษัทย่อยที่รวมอยู่ในงบการเงินรวม กลุ่ม. เนื่องจากการประเมินมูลค่าสินค้าที่จัดส่งและการชำระหนี้กับซัพพลายเออร์และผู้รับเหมาที่แตกต่างกัน ยอดเดบิตและเครดิตของการชำระหนี้ร่วมกันจึงไม่ตรงกัน ขอแนะนำให้ทิ้งผลต่างที่เกิดขึ้นในงบดุลรวมเป็นวัสดุสิ้นเปลืองที่ยังไม่ได้ออกใบแจ้งหนี้ภายใต้รายการ "การชำระหนี้กับเจ้าหนี้สำหรับสินค้างานและบริการ"

ทางเลือกอื่นก็เป็นไปได้ ผลต่างที่เกิดขึ้นในงบดุลรวมจะถูกบันทึกภายใต้รายการ "สินทรัพย์หมุนเวียนอื่น" หรือลดลงในรายการ "รายได้รอการตัดบัญชี" และหากไม่เพียงพอจะลดลงในรายการ "กำไรสะสมของปีรายงาน ”

6. รายการในงบดุลรวม “เงินลงทุนระยะสั้น” ลดลงตามจำนวนเงินกู้ที่ออกให้แก่บริษัทย่อย รายการ “เงินกู้ยืมระยะสั้น” ลดลงเป็นจำนวนเดียวกัน

7. “การชำระหนี้กับบริษัทย่อย” ไม่รวมอยู่ในสินทรัพย์และหนี้สินของงบดุลรวม ยอดคงเหลือของการคำนวณเหล่านี้ได้รับการตรวจสอบล่วงหน้าแล้ว ยอดเดบิตสำหรับยอดคงเหลือจะต้องเท่ากับยอดเครดิตในผลรวมของยอดคงเหลือรวมทั้งหมด

8. ยอดคงเหลือของตั๋วเงินที่ได้รับและตั๋วเงินที่ออกจะลดลงตามจำนวนหนี้รวมของบริษัทที่รวมในการทำธุรกรรมกับตั๋วเงิน

9. รายการในงบดุลรวม "เงินทดรองที่ออกให้กับซัพพลายเออร์และผู้รับเหมา", "เงินทดรองที่ได้รับจากผู้ซื้อและลูกค้า" จะลดลงตามจำนวนหนี้รวมของเงินทดรองที่เกิดขึ้นภายในกลุ่มองค์กรรวมระหว่างองค์กรหลักและ บริษัท ย่อย

10. ภายใต้รายการ "การชำระหนี้กับผู้ก่อตั้ง" ของงบดุลรวม ยอดเครดิตจะลดลงโดยการเพิ่มรายการ "กำไรสะสมของปีรายงาน" ด้วยจำนวนเงินปันผลที่บริษัทย่อยได้รับเพื่อสนับสนุนบริษัทหลัก

งบดุลรวมขององค์กรไม่รวม:

1) ตัวบ่งชี้ลูกหนี้และเจ้าหนี้ระหว่างองค์กรแม่และบริษัทย่อยตลอดจนระหว่างบริษัทย่อย

2) การลงทุนทางการเงินขององค์กรแม่ในทุนจดทะเบียนของ บริษัท ย่อยและตามทุนจดทะเบียนของ บริษัท ย่อยในส่วนที่องค์กรแม่เป็นเจ้าของ

3) เงินปันผลที่จ่ายโดยบริษัทลูกขององค์กรแม่หรือบริษัทลูกอื่นๆ รวมถึงการจ่ายโดยองค์กรแม่ให้กับบริษัทลูกด้วย

4) กำไรขาดทุนจากการทำธุรกรรมระหว่างองค์กรแม่และบริษัทย่อยตลอดจนระหว่างบริษัทย่อย

ตามมาตรา. 105 ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย บริษัท ย่อยบริษัทธุรกิจจะได้รับการยอมรับหากบริษัทธุรกิจหรือห้างหุ้นส่วนอื่น (หลัก) มีโอกาสที่จะตัดสินใจในการตัดสินใจของบริษัทดังกล่าว เนื่องจากการมีส่วนร่วมที่โดดเด่นในทุนจดทะเบียน ไม่ว่าจะเป็นไปตามข้อตกลงที่สรุปไว้หรืออย่างอื่น ขึ้นอยู่กับบริษัทธุรกิจตามมาตรา. มาตรา 106 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียได้รับการยอมรับหากบริษัทอื่นมีหุ้นที่มีสิทธิออกเสียงมากกว่า 20% ของหุ้นที่มีสิทธิออกเสียงในบริษัทร่วมหุ้นหรือ 20% ของทุนจดทะเบียนของบริษัทจำกัดความรับผิด

องค์กรแม่ที่เกี่ยวข้องกับบริษัทในเครือ ทำหน้าที่เป็นบริษัทหลัก (ห้างหุ้นส่วน) และในความสัมพันธ์กับบริษัทในสังกัดของตน ในฐานะบริษัทที่โดดเด่น (เข้าร่วม)

ตัวบ่งชี้ "รายได้จากการมีส่วนร่วมในองค์กรอื่น" ที่ได้รับจากการสรุปข้อมูลการรายงานจะลดลงตามจำนวนเงินปันผลที่ บริษัท ย่อยจ่ายให้กับบริษัทแม่และกันและกัน และยังปรับโดยคำนึงถึงข้อมูลที่ได้รับด้วย หลังจากรวมตัวชี้วัดในงบกำไรขาดทุนงวดก่อนแล้ว

ตัวบ่งชี้ "กำไร (ขาดทุน) ของรอบระยะเวลารายงาน" ของรายงานรวมถูกกำหนดตามข้อมูลเกี่ยวกับรายได้และค่าใช้จ่ายอื่นลดลงโดยรายได้และค่าใช้จ่ายร่วมกันขององค์กรรวมโดยคำนึงถึงตัวบ่งชี้รวมก่อนหน้า "กำไร (ขาดทุน) จาก กิจกรรมทางการเงินและเศรษฐกิจ”

กำไร (ขาดทุน) สะสมของรอบระยะเวลารายงานถูกกำหนดโดยการลดลงของตัวบ่งชี้ "กำไรของรอบระยะเวลารายงาน" หรือการเพิ่มขึ้นของตัวบ่งชี้ "การสูญเสียของรอบระยะเวลารายงาน" ด้วยจำนวนภาษีเงินได้ค้างรับ

งบกำไรขาดทุนรวมไม่รวมถึง:

1) รายได้จากการขายผลิตภัณฑ์ (สินค้า งาน บริการ) ระหว่างองค์กรแม่และบริษัทในเครือ รวมถึงระหว่างบริษัทในเครือขององค์กรเดียวกันและต้นทุนที่เกี่ยวข้องกับการขายนี้

2) เงินปันผลที่จ่ายโดยบริษัทลูกขององค์กรแม่หรือบริษัทลูกอื่นๆ รวมทั้งจ่ายโดยองค์กรแม่ให้กับบริษัทในเครือ

3) รายได้และค่าใช้จ่ายอื่นใดที่เกิดขึ้นจากการทำธุรกรรมระหว่างองค์กรแม่และบริษัทย่อย รวมถึงระหว่างบริษัทย่อย

การรวมข้อมูลเกี่ยวกับบริษัทที่อยู่ภายใต้การอุปถัมภ์ในงบการเงินรวมนั้นดำเนินการโดยสะท้อนถึงตัวบ่งชี้การคำนวณสองตัวในนั้น:

1) ตัวบ่งชี้การประเมินมูลค่าขององค์กรแม่ในบริษัทที่อยู่ภายใต้การดูแล มีการคำนวณดังต่อไปนี้: ต้นทุนจริงที่เกิดขึ้นโดยองค์กรเมื่อทำการลงทุน บวก (ลบ) ส่วนแบ่งขององค์กรแม่ในกำไร (ขาดทุน) ของบริษัทที่อยู่ในความอุปการะในช่วงเวลานับจากวินาทีที่มีการลงทุน ตัวบ่งชี้นี้สะท้อนให้เห็นในงบดุลรวมเป็นรายการแยกต่างหากในกลุ่มรายการ "การลงทุนทางการเงินระยะยาว"

2) ตัวบ่งชี้ส่วนแบ่งขององค์กรแม่ในผลกำไรหรือขาดทุนของบริษัทที่อยู่ภายใต้การดูแลสำหรับรอบระยะเวลารายงาน คำนวณจากจำนวนกำไรสะสมหรือการสูญเสียที่เปิดเผยของบริษัทที่อยู่ภายใต้การดูแลสำหรับรอบระยะเวลารายงาน และเปอร์เซ็นต์ของหุ้นที่มีสิทธิออกเสียงที่องค์กรแม่เป็นเจ้าของในจำนวนทั้งหมด (ส่วนแบ่งของทุนจดทะเบียนที่องค์กรแม่เป็นเจ้าของในนั้น จำนวนเงินทั้งหมด) ตัวบ่งชี้นี้สะท้อนให้เห็นในงบกำไรขาดทุนรวมเป็นรายการแยกต่างหาก "รายได้ (ขาดทุน) ที่เป็นทุน" หลังกลุ่มรายการสำหรับรายได้และค่าใช้จ่ายอื่นและรวมอยู่ในผลลัพธ์ทางการเงินของกลุ่ม

งบการเงินรวมประจำปีนำเสนอต่อผู้เข้าร่วมขององค์กร รวมถึงผู้ถือหุ้น รวมถึง:

1) องค์กร ยกเว้นสถาบันสินเชื่อ ไปยังหน่วยงานบริหารของรัฐบาลกลางที่ได้รับอนุญาต

2) สถาบันสินเชื่อ - ไปยังธนาคารกลางแห่งสหพันธรัฐรัสเซีย

งบการเงินรวมระหว่างกาลจะถูกนำเสนอต่อผู้เข้าร่วมขององค์กร รวมถึงผู้ถือหุ้น หากการนำเสนอดังกล่าวจัดทำโดยเอกสารที่เป็นส่วนประกอบ

งบการเงินรวมประจำปีที่จัดทำขึ้นตามกฎหมายของรัฐบาลกลางอยู่ภายใต้การตรวจสอบบังคับประจำปีโดยองค์กรตรวจสอบ รายงานของผู้สอบบัญชีที่ยืนยันความน่าเชื่อถือของงบการเงินรวมจะถูกนำเสนอพร้อมกับงบการเงินรวม

องค์กรจะต้องเผยแพร่งบการเงินรวมประจำปี งบการเงินรวมจะถือว่าเผยแพร่หากมีการโพสต์ในระบบข้อมูลสาธารณะและ (หรือ) เผยแพร่ในสื่อที่ผู้ที่สนใจสามารถเข้าถึงได้ บริษัทแม่ต้องเผยแพร่งบการเงินรวมประจำปีภายในวันที่ 1 กันยายนของปีถัดจากปีที่รายงาน

การเผยแพร่งบการเงินรวมระหว่างกาลจะดำเนินการในกรณีที่การตัดสินใจนี้เกิดขึ้นในเอกสารประกอบซึ่งกำหนดขั้นตอนการเผยแพร่

การควบคุมการนำเสนองบการเงินรวมนั้นดำเนินการโดยหน่วยงานบริหารของรัฐบาลกลางสำหรับตลาดหลักทรัพย์

การรายงานแบบรวมควรแยกจากการรายงานแบบรวม ข้อแตกต่างที่สำคัญระหว่างพวกเขาก็คือ เมื่อสร้างการรายงานประเภทนี้ เรากำลังพูดถึงขั้นตอนพื้นฐานที่แตกต่างกัน ดังนั้นเมื่อจัดทำงบรวมตามที่กล่าวไว้ข้างต้น ไม่มีการสรุปข้อมูลแบบทีละบรรทัด (ซึ่งเกิดขึ้นเมื่อสร้างงบรวม) ของข้อมูลที่สะท้อนในรูปแบบการรายงานประจำปีขององค์กรในกลุ่ม นอกจากนี้ งบการเงินรวมจัดทำขึ้นในรูปแบบเดียวกับงบการเงินขององค์กร และงบการเงินรวมประกอบด้วยเฉพาะงบดุลและงบกำไรขาดทุนเท่านั้น

13.4. ลักษณะของงบการเงินในรูปแบบมาตรฐาน

เมื่อประเมินรายการในงบการเงินองค์กรจะต้องตรวจสอบให้แน่ใจว่ามีการปฏิบัติตามสมมติฐานและข้อกำหนดที่กำหนดโดย PBU 1/98 "นโยบายการบัญชีขององค์กร"

งบดุล (แบบฟอร์มหมายเลข 1)เป็นสิ่งสำคัญที่สุดในโครงสร้างการรายงานขององค์กร งบดุลประกอบด้วยสองส่วน: สินทรัพย์และหนี้สินซึ่งมูลค่ารวมจะต้องเท่ากัน สินทรัพย์ในงบดุลสะท้อนถึงยอดเดบิตและหนี้สิน - ยอดเครดิตของบัญชีสังเคราะห์ ยอดคงเหลือที่เกิดขึ้นในบัญชีเมื่อสิ้นสุดรอบระยะเวลารายงานจะถูกป้อนในแบบฟอร์มหมายเลข 1 จากบัญชีแยกประเภททั่วไป

ในรูปแบบการสั่งซื้อสมุดรายวันของการบัญชี การหมุนเวียนในเครดิตของแต่ละบัญชีจะถูกบันทึกในบัญชีแยกประเภททั่วไปจากการสั่งซื้อสมุดรายวันเท่านั้น การหมุนเวียนเดบิตของแต่ละบัญชีจะสรุปไว้ในบัญชีแยกประเภททั่วไปจากสมุดรายวันการสั่งซื้อหลายรายการในบริบทของบัญชีที่เกี่ยวข้อง หากองค์กรเก็บบันทึกโดยใช้แบบฟอร์มคำสั่งอนุสรณ์ รายการในบัญชีแยกประเภททั่วไปจะถูกจัดทำขึ้นโดยตรงตามคำสั่งอนุสรณ์ เมื่อใช้โปรแกรมบัญชีคอมพิวเตอร์ในองค์กร ข้อมูลจะถูกป้อนลงในบัญชีแยกประเภททั่วไปจากการลงทะเบียนที่สร้างขึ้นโดยเครื่อง ขึ้นอยู่กับการใช้งานของโปรแกรมใดโปรแกรมหนึ่ง

ข้อมูลงบดุล ณ วันเริ่มต้นของรอบระยะเวลารายงานจะต้องเทียบเคียงได้กับข้อมูลงบดุลสำหรับงวดก่อนรอบระยะเวลารายงาน

งบดุลจะต้องมีตัวบ่งชี้ตัวเลขในการประเมินมูลค่าสุทธินั่นคือลบด้วยมูลค่าตามกฎระเบียบซึ่งจะต้องเปิดเผยในหมายเหตุประกอบงบดุลและบัญชีกำไรขาดทุน นอกจากนี้คำอธิบายในงบดุลและงบกำไรขาดทุนจะต้องเปิดเผยการเบี่ยงเบนที่สำคัญจากกฎการบัญชีและการจัดทำงบการเงินในสหพันธรัฐรัสเซียโดยระบุสาเหตุที่ทำให้เกิดการเบี่ยงเบนเหล่านี้ จะแสดงให้เห็นว่าการเบี่ยงเบนเหล่านี้ส่งผลต่อผลลัพธ์ทางการเงินขององค์กรและการเปลี่ยนแปลงฐานะทางการเงินขององค์กรอย่างไร

หลักการในการประเมินแต่ละรายการในงบดุลมีดังต่อไปนี้:

ทรัพย์สินที่ได้มาเพื่อการชำระเงินจะแสดงมูลค่าตามจำนวนต้นทุนการได้มาจริง

ทรัพย์สินที่ได้รับโดยไม่คิดค่าใช้จ่ายจะแสดงในงบดุลตามมูลค่าตลาด ณ วันที่ยอมรับการบัญชี ยืนยันโดยเอกสารหรือหลักฐานจากผู้เชี่ยวชาญ

ทรัพย์สินที่ผลิตโดยองค์กรนั้นจะถูกนำเข้าสู่งบดุลตามจำนวนต้นทุนการผลิต

ค่าเสื่อมราคาของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนคำนวณโดยไม่คำนึงถึงผลลัพธ์ของกิจกรรมทางการเงินและเศรษฐกิจขององค์กร

มูลค่าของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนจะแสดงในการประเมินมูลค่าตามมูลค่าจริง (คงเหลือ) เช่น ในการประเมินมูลค่าสุทธิ

อนุญาตให้ใช้วิธีการอื่นในการประเมินทรัพย์สินและหนี้สินได้ในกรณีที่ไม่ขัดแย้งกับกฎหมายและข้อบังคับในปัจจุบัน

ในทางปฏิบัติทั่วโลก การประเมินมูลค่าสินทรัพย์ตามมูลค่าตลาดเป็นที่ยอมรับกันโดยทั่วไป การประเมินทรัพย์สินและหนี้สินบางประเภทได้รับการควบคุมโดยข้อบังคับเกี่ยวกับการบัญชีและการรายงานทางการเงินในสหพันธรัฐรัสเซีย

งบดุลสะท้อนถึงองค์ประกอบของทรัพย์สินขององค์กร (สินทรัพย์ในงบดุล) และแหล่งที่มาของการก่อตัวของทรัพย์สินนี้ (หนี้สิน) ณ วันที่ระบุ สินทรัพย์ในงบดุลประกอบด้วยสองส่วน: "สินทรัพย์ไม่หมุนเวียน" และ "สินทรัพย์หมุนเวียน"; ความรับผิดในงบดุล - จากสามส่วน: "ทุนและทุนสำรอง", "หนี้สินระยะยาว" และ "หนี้สินระยะสั้น"