Tərif

Mühasibat (maliyyə) hesabatları– təsərrüfat subyektinin hesabat tarixinə maliyyə vəziyyəti, fəaliyyətinin maliyyə nəticəsi və pul vəsaitlərinin hərəkəti haqqında iqtisadi qərarlar qəbul etmək üçün bu hesabatların istifadəçiləri üçün zəruri olan, “Mühasibat uçotu haqqında” qanunla müəyyən edilmiş tələblərə uyğun olaraq sistemləşdirilmiş məlumatlar. ”, istifadəçi dostu, standartlaşdırılmış formatda təqdim olunur (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 3-cü maddəsinin 1-ci bəndi, 13-cü maddəsinin 1-ci bəndi).

Mühasibat (maliyyə) hesabatlarının tərtib edilməsi tezliyi

Təsərrüfat subyekti illik mühasibat (maliyyə) hesabatlarını tərtib etməlidir (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 13-cü maddəsinin 2-ci bəndi).

Aralıq mühasibat (maliyyə) hesabatları (bir ildən az hesabat dövrü üçün) qanunvericilikdə, müqavilələrdə, təsis sənədlərində və ya təsərrüfat subyektinin sahibinin qərarlarında onları təqdim etmək öhdəliyi müəyyən edildiyi hallarda təsərrüfat subyekti tərəfindən hazırlanır (maddə 4). , 6 dekabr 2011-ci il N 402 -FZ Federal Qanununun 13-cü maddəsi).

Mühasibat (maliyyə) hesabatlarının tərkibi

Qanun, müqavilələr, təsis sənədləri və ya təsərrüfat subyektinin sahibinin qərarları ilə başqa hal nəzərdə tutulmayıbsa, aralıq mühasibat (maliyyə) hesabatları balans hesabatından və maliyyə nəticələri haqqında hesabatdan ibarətdir (6 dekabr tarixli Federal Qanunun 14-cü maddəsinin 3-cü bəndi). , 2011 N 402-FZ; səh. 49 PBU 4/99).

İllik mühasibat (maliyyə) hesabatlarının tərkibi təsərrüfat subyektinin kateqoriyasından asılıdır:

- Fərdi sahibkarlar, habelə Rusiya Federasiyasının ərazisində yerləşən xarici dövlətin qanunvericiliyinə uyğun olaraq yaradılmış bir təşkilatın filialları, nümayəndəlikləri və ya digər struktur bölmələri, əgər Rusiya Federasiyasının vergi qanunvericiliyinə uyğun olaraq, xərcləri və (və ya) digər vergitutma obyektlərini göstərilən qanunvericiliklə müəyyən edilmiş qaydada idarə etmək - onlar mühasibat (maliyyə) hesabatları hazırlaya bilməzlər (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 6-cı maddəsinin 2-ci bəndi);

- kiçik müəssisələr, qeyri-kommersiya təşkilatları, "Skolkovo İnnovasiya Mərkəzi haqqında" 28 sentyabr 2010-cu il tarixli 244-ФЗ Federal Qanununa uyğun olaraq tədqiqat, təkmilləşdirmə və nəticələrin kommersiyalaşdırılması layihəsinin iştirakçısı statusu almış təşkilatlar. " (aşağıda sadalanan təşkilatlar istisna olmaqla ) - sadələşdirilmiş mühasibat (maliyyə) hesabatları hazırlaya bilər (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 6-cı maddəsinin 4-cü bəndi);

digər təşkilatlar, o cümlədən mühasibat (maliyyə) hesabatları məcburi auditə məruz qalan təşkilatlar, mənzil-tikinti kooperativləri, kredit istehlak kooperativləri, mikromaliyyə təşkilatları, ictimai sektor təşkilatları, siyasi partiyalar, onların regional bölmələri və ya digər struktur bölmələri, vəkillər kollegiyaları, hüquq büroları, hüquq məsləhətləri. , 12 yanvar 1996-cı il tarixli 7-FZ Federal Qanununun 13.1-ci maddəsinin 10-cu bəndində nəzərdə tutulmuş xarici agent funksiyalarını yerinə yetirən qeyri-kommersiya təşkilatlarının reyestrinə daxil edilmiş hüquq firmaları palataları, notariat palataları, qeyri-kommersiya təşkilatları " Qeyri-kommersiya təşkilatları haqqında" - ümumi qaydada mühasibat (maliyyə) hesabatlarını hazırlamalıdır (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 6-cı maddəsinin 5-ci bəndi).

Sadələşdirilmiş illik mühasibat (maliyyə) hesabatları aşağıdakılardan ibarətdir (Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli 66n nömrəli əmrinin 6-cı bəndi):

balans hesabatı;

Mühasibat balansına, maliyyə nəticələri haqqında hesabata, maliyyə vəsaitlərinin təyinatı üzrə istifadəsi haqqında hesabata əlavələr, yalnız ən vacib məlumatları təqdim edən, bilmədən təşkilatın maliyyə vəziyyətini və ya fəaliyyətinin maliyyə nəticələrini qiymətləndirmək mümkün deyil.

Ümumi prosedur illik mühasibat (maliyyə) hesabatlarının bir hissəsi kimi hazırlanmasını nəzərdə tutur (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 14-cü maddəsinin 1 və 2-ci bəndləri; 28-31 PBU 4/99 bəndləri):

balans hesabatı;

maliyyə nəticələri hesabatı;

vəsaitin təyinatı üzrə istifadəsi haqqında hesabat (yalnız qeyri-kommersiya təşkilatları üçün);

kapitalda dəyişikliklər haqqında hesabat;

pul vəsaitlərinin hərəkəti haqqında hesabat;

təşkilatın maliyyə vəziyyətini və ya fəaliyyətinin maliyyə nəticələrini bilmədən qiymətləndirmək mümkün olmayan məlumatları təqdim edən balans hesabatına, maliyyə nəticələri haqqında hesabata, vəsaitlərin təyinatı üzrə istifadəsi haqqında hesabata əlavələr.

Mühasibat (maliyyə) hesabatlarının formaları

İllik mühasibat (maliyyə) hesabatlarının formaları müəyyən edilir:

sadələşdirilmiş mühasibat (maliyyə) hesabatları üçün - Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli N 66n əmrinə 5 nömrəli əlavə;

ümumi qaydada hazırlanmış mühasibat (maliyyə) hesabatları üçün - Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli N 66n əmrinə 1 və 2 nömrəli əlavələr.

Aralıq mühasibat hesabatları qanun, müqavilələr, təsis sənədləri və ya təsərrüfat subyektinin sahibinin qərarları ilə müəyyən edilmiş formalara uyğun olaraq hazırlanır (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 14-cü maddəsinin 3-cü bəndi; PBU 4/99).

Mühasibat (maliyyə) hesabatlarının məzmunu

Mühasibat (maliyyə) hesabatlarına düzəlişlərin edilməsi

Maliyyə hesabatlarına düzəlişlər etmək qaydaları PBU 22/2010 tərəfindən müəyyən edilmişdir.

Mühasibat (maliyyə) hesabatlarının tərtibi və təqdim edilməsi xüsusiyyətləri

Mühasibat (maliyyə) hesabatları onun bir nüsxəsi təsərrüfat subyektinin rəhbəri tərəfindən kağız üzərində imzalandıqdan sonra hazırlanmış hesab olunur (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 13-cü maddəsinin 8-ci bəndi).

Aralıq mühasibat (maliyyə) hesabatları qanun, müqavilələr, təsis sənədləri və ya təsərrüfat subyektinin sahibinin qərarları ilə müəyyən edilmiş qaydada təsdiq edilir (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 14-cü maddəsinin 3-cü bəndi; 49-cu bənd). PBU 4/99).

Əksər hallarda illik mühasibat (maliyyə) hesabatları şirkətin ən yüksək idarəetmə orqanı tərəfindən təsdiq edilməlidir, bəzi hallarda isə məcburi dərc edilməlidir (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 13-cü maddəsinin 9-cu bəndi); “MMC haqqında” Qanunun 6-cı bəndinin 2-ci bəndinin 33-cü bəndi, “SC haqqında” Qanunun 48-ci maddəsinin 11-ci bəndinin 1-ci bəndi və s.).

Mühasibat (maliyyə) hesabatlarına münasibətdə kommersiya sirri rejimi yaradıla bilməz (6 dekabr 2011-ci il tarixli 402-FZ nömrəli Federal Qanunun 13-cü maddəsinin 11-ci bəndi).

Mühasibat (maliyyə) hesabatlarının hazırlanması və təqdim edilməsinin xüsusiyyətləri:

hüquqi şəxsin yenidən təşkili zamanı - Art. 16 6 dekabr 2011-ci il tarixli N 402-FZ Federal Qanunu;

hüquqi şəxs ləğv edildikdə - Mad. 17 6 dekabr 2011-ci il N 402-FZ Federal Qanunu;

dövlət sektoru təşkilatlarının mühasibat (maliyyə) hesabatlarının tərkibi, hazırlanması və təqdim edilməsi xüsusiyyətləri Rusiya Maliyyə Nazirliyinin 28 dekabr 2010-cu il tarixli 191n nömrəli Büdcə Məcəlləsi ilə müəyyən edilir (Federal Qanunun 14-cü maddəsinin 4-cü bəndi). 6 dekabr 2011-ci il tarixli, N 402-FZ Qanunu);

Mərkəzi Bankın mühasibat (maliyyə) hesabatlarının tərkibi, tərtibi və təqdim edilməsi xüsusiyyətləri 10 iyul 2002-ci il tarixli 86-FZ Federal Qanunu (6 dekabr 2011-ci il tarixli Federal Qanunun 14-cü maddəsinin 5-ci bəndi) ilə müəyyən edilmişdir. N 402-FZ).

Mühasibat (maliyyə) hesabatlarının təqdim olunma ünvanları və son tarixləri

Aralıq mühasibat (maliyyə) hesabatları qanun, müqavilələr, təsis sənədləri və ya təsərrüfat subyektinin sahibinin qərarları ilə müəyyən edilmiş müddətlərdə maraqlı şəxslərə təqdim olunur (6 dekabr 2011-ci il tarixli 402-FZ Federal Qanununun 14-cü maddəsinin 3-cü bəndi). FZ; bənd 49 PBU 4/99).

İllik mühasibat (maliyyə) hesabatları bütün təşkilatlar tərəfindən təqdim olunur (dövlət sektoru təşkilatları və Rusiya Federasiyasının Mərkəzi Bankı istisna olmaqla):

Rosstatın 31 mart 2014-cü il tarixli 220 nömrəli Sərəncamı ilə müəyyən edilmiş qaydada hesabat dövrü başa çatdıqdan sonra üç aydan gec olmayaraq dövlət qeydiyyatı yerindəki dövlət statistika orqanına. Hazırlanmış illik mühasibat uçotunun hüquqi surətini təqdim edərkən ( məcburi auditə məruz qalan maliyyə) hesabatları, bu hesabatla birlikdə və ya audit hesabatının verildiyi tarixdən sonrakı gündən 10 iş günündən gec olmayaraq, lakin həmin hesabatdan sonrakı ilin dekabr ayının 31-dən gec olmayaraq təqdim edilmiş auditor hesabatı. hesabat ili (6 dekabr 2011-ci il tarixli N 402 -FZ Federal Qanununun 18-ci maddəsinin 1-ci və 2-ci bəndləri);

hesabat ilinin sonundan üç aydan gec olmayaraq təşkilatın yerləşdiyi yer üzrə vergi orqanına (Rusiya Federasiyası Vergi Məcəlləsinin 23-cü maddəsinin 1-ci bəndinin 5-ci bəndi).

Mühasibat (maliyyə) hesabatı sahəsində qanunvericiliyin pozulmasına görə məsuliyyət

İllik mühasibat (maliyyə) hesabatlarının vergi orqanına təqdim edilməsi üçün son müddətin pozulmasına görə Sənətin 1-ci bəndinə uyğun olaraq cərimə tətbiq edilir. Rusiya Federasiyasının Vergi Məcəlləsinin 126-sı 200 rubl məbləğində. mühasibat uçotunun (maliyyə hesabatlarının) hər bir təqdim edilməmiş (son təqdim edilmiş) forması (komponenti) üçün. Həmçinin, belə bir təşkilatın vəzifəli şəxsinə 300-dən 500 rubla qədər inzibati cərimə tətbiq edilə bilər. Sənətin 1-ci bəndinə uyğun olaraq. 15.6 Rusiya Federasiyasının İnzibati Xətalar Məcəlləsi.

İllik mühasibat (maliyyə) hesabatlarının dövlət statistika orqanına təqdim edilməsi üçün son müddətin pozulmasına görə təşkilata Sənətə uyğun olaraq inzibati cərimə tətbiq edilə bilər. Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin 19.7-ci maddəsi 3000-dən 5000 rubla qədər, belə bir təşkilatın vəzifəli şəxsi üçün - 300-dən 500 rubla qədər.

Maliyyə hesabatı formasının hər hansı maddəsinin (sətirinin) ən azı 10 faiz təhrif edilməsi, səhvin müəyyən edilmiş qaydada düzəldilməsi halları istisna olmaqla, vəzifəli şəxslərə 2 min rubldan 3 min rubla qədər inzibati cərimə tətbiq edilməsinə səbəb olur. Rusiya Federasiyasının qanunvericiliyi ilə müəyyən edilmiş qaydada mühasibat hesabatları təsdiq edilməzdən əvvəl (Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin 15.11-ci maddəsi).

Müəyyən bir şirkət üçün pulsuz maliyyə hesabatlarını haradan əldə edə bilərəm?

Təşkilatların mühasibat (maliyyə) hesabatları Rosstat tərəfindən toplanır və dərc olunur. Saytda 2 milyondan çox Rusiya təşkilatının maliyyə hesabatlarını əldə edə biləcəyiniz xüsusi bölmə var, sadəcə axtardığınız şirkətin VÖEN-ini daxil edin.

Hesabat alətləri

Rusiyada ən populyar mühasibat proqramları 1C-nin məhsullarıdır.

Maliyyə hesabatlarına əsaslanan maliyyə təhlili üçün "" aləti mövcuddur. Proqram maliyyə hesabatlarının əsas formalarını təhlil edərək müəssisənin maliyyə vəziyyəti haqqında hazır hesabat hazırlayır: Balans hesabatı və Maliyyə Nəticələri Hesabatı.

Rusiya hesabatını beynəlxalq standartlara (BMHS) uyğun olaraq hazırlanmış hesabata çevirmək üçün "" onlayn proqramı mövcuddur.

Hələ də mühasibat uçotu və vergilərlə bağlı suallarınız var? Mühasibat forumunda onlardan soruşun.

Mühasibat hesabatları (maliyyə hesabatları): mühasib üçün təfərrüatlar

- 2017-ci il üçün illik maliyyə hesabatlarını hazırlayarkən nələrə diqqət etmək lazımdır

Qarşısının alınması mümkün olan maliyyə hesabatlarının hazırlanması zamanı edilən səhvlər. Səhv... tarix. Hesabat səhv doldurulmuşdur.Maliyyə hesabatlarında keçmiş dövrün illik maliyyə hesabatlarının kənar istifadəçilərinə təqdim edilmiş... əlyazma imzası olmalıdır. Buna görə də ... zərər)”, cari hesabat ili üçün maliyyə hesabatlarının müqayisəli göstəricilərini yenidən hesablayın ... uyğun gəlir. Maliyyə hesabatı göstəricilərinin qarşılıqlı əlaqəsi o deməkdir ki, bu göstəricilər...

- Sadələşdirilmiş vergi sistemində vergi və mühasibat hesabatı göstəriciləri arasında uyğunsuzluq: bunu vergi orqanlarına necə izah etmək olar?

Səlahiyyətli və illik (maliyyə) maliyyə hesabatları. Təşkilatların böyük əksəriyyəti bunu... sənədləri olan vergi məmurları (məsələn, illik maliyyə hesabatları). Biz... (maliyyə) hesabatlarında izahat verməyi tövsiyə edirik. İllik maliyyə hesabatları tələblərə uyğun tərtib edilir... sadələşdirilmiş vergi sistemi və maliyyə hesabatları üzrə ödənilir”. Uyğunsuzluqların səbəblərini göstərmək məsləhətdir... “sadələşdirilmiş”in vergi və illik mühasibat hesabatları arasındakı uyğunsuzluqlar səhv deyil...

- Mühasibat hesabatları – 2017: Maliyyə Nazirliyinin tövsiyələri

Səlahiyyətli federal icra hakimiyyəti orqanları tərəfindən təsdiq edilmiş mühasibat uçotunun aparılması və maliyyə hesabatlarının hazırlanması... illik maliyyə hesabatları tərtib edilməzdən əvvəl öhdəliklər məcburidir (aktivlər, inventar... işçilər istisna olmaqla." Maliyyə hesabatlarında açıqlanan məlumatların əhəmiyyətliliyi Göstəricilər ayrı-ayrı aktivlər, öhdəliklər üzrə.. .təşkilatın maliyyə hesabatlarının istifadəçiləri tərəfindən qərar qəbul etmək üçün istifadə olunur.Təşkilatın pul vəsaitlərinin hərəkəti...

- Büdcə və mühasibat hesabatı: tərtib edilməsi və təqdim edilməsinin pozulmasına görə məsuliyyət

Göstəricilərin cüzi təhrifini ehtiva edən etibarsız büdcə (mühasibat) hesabatlarını təqdim edən bir qurumun işi, ... Rusiya Federasiyasının İnzibati Xətalar Məcəlləsi). Göstəricilərin əhəmiyyətli təhrifini ehtiva edən etibarsız büdcə (mühasibat) hesabatlarının təqdim edilməsi, ... etibarsız hesab edilən büdcə (mühasibat) hesabatlarının əhəmiyyətli dərəcədə təhrif edilməsinin (... etibarsız büdcə (mühasibat) hesabatlarının təqdim edilməsinə görə məsuliyyət) kimi başa düşülməsi. göstəricilərin kobud təhrifini ehtiva edən, ...

- Aralıq mühasibat hesabatı ləğv edilir!

Mühasibat uçotu. Bir qayda olaraq, maliyyə hesabatları həqiqəti əks etdirməlidir... Bir qayda olaraq, maliyyə hesabatları etibarlı təqdimat verməlidir... /99 “Təşkilatların mühasibat uçotu hesabatları” Təşkilat bir ay müddətinə aralıq maliyyə hesabatlarını hazırlamalıdır... təşkilatın bir ay ərzində aralıq maliyyə hesabatlarını hazırlamaq öhdəliyi. , rüblük, tədricən... Rusiya Federasiyasında mühasibat uçotu və maliyyə hesabatlarının aparılması, təsdiq edilmiş...

- Büdcə (mühasibat) hesabatı tərtib edərkən tipik səhvlər

... (yükləmə) PUiO GIIS-də büdcə və mühasibat hesabatı formalarının "Elektron Büdcə... və büdcə və mühasibat hesabatı formalarının GPUiO GİİS-dən istifadə etməklə təqdim edilməsi" Elektron... mühasibat hesabatı formasında nəzərdə tutulmuş bütün göstəricilər tərəfindən təsdiq edildikdə. 33n nömrəli göstəriş... maliyyə hesabatlarında göstərilən formaların olmaması əks etdirilməlidir... dövlət (bələdiyyə) büdcəsinin illik və rüblük maliyyə hesabatlarının tərtibi və təqdim edilməsi qaydası və...

- Büdcə və muxtar qurumların maliyyə hesabatlarında əsas dəyişikliklər

Baş mühasib plan (proqnoz) və... (və ya) avtomatlaşdırma proqram paketlərindən istifadə etməklə mühasibat hesabatlarının təqdim edilməsini, illik, rüblük mühasibat hesabatlarının tərtibi, təqdim edilməsi qaydası... olmayan mühasibat uçotu sənədlərini özündə əks etdirən mühasibat hesabatı blanklarını imzalamalıdır. dövlət (bələdiyyə) büdcəsinin və... dövlət (bələdiyyə) büdcəsinin illik və rüblük maliyyə hesabatlarının tərtibi və təqdim edilməsi qaydası və...

- 2018-ci ildə maliyyə hesabatlarının təqdim edilməsinin xüsusiyyətləri

İllik maliyyə hesabatları da daxil olmaqla. İctimaiyyətə təqdim edilməli olan maliyyə hesabatı göstəricilərinin tərkibi və məzmunu... maliyyə hesabatı göstəricilərinin açıqlanması hesabat verən təşkilat tərəfindən öz... aşağıdakı prinsiplərə uyğun olaraq maliyyə hesabatları təqdim edildikdən sonra həyata keçirilir. Maliyyə hesabatlarının tərtibi prinsipləri Əmlakın təcrid edilməsi fərziyyəsi... dövlət (bələdiyyə) büdcəsinin illik və rüblük maliyyə hesabatlarının tərtibi və təqdim edilməsi fərziyyəsi...

- Büdcə təşkilatının maliyyə hesabatlarının auditi

Maliyyə hesabatlarınızın müstəqil auditini aparmaq. Çətinlik ondan ibarətdir ki,... maliyyə hesabatlarının etibarlılığına, tamlığına və düzgünlüyünə nəzarət etmək. Bundan əlavə, səbəbiylə...

- Maliyyə hesabatlarında dəyişikliklər

Maliyyə hesabatlarının formalaşdırılması və təqdim edilməsi qaydaları, xüsusən: 1) avtomatlaşdırma proqram paketlərindən istifadə etməklə maliyyə hesabatlarının planlaşdırılmış (proqnozlaşdırılan) və... hesabatların formalaşdırılması və (və ya) təqdim edilməsini özündə əks etdirən mühasibat hesabatı formalarının imzalanması qaydası aydınlaşdırılıb. ... illik maliyyə hesabatlarının tərtib edilməsi və onların göstəricilərinin təsdiqi məqsədilə həyata keçirilir). ...) əlavə maliyyə hesabatlarının bir hissəsi kimi qurumlar. İndi bu forma doldurulacaq...

- İllik maliyyə hesabatlarının hazırlanmasına hazırlıq

... (bələdiyyə) qurumları maliyyə hesabatlarının formalarını tərtib etsinlər. Görülməli olan tədbirlərə baxılır... müəssisələrin maliyyə hesabatı formalarının tərtib edilməsinə hazırlanması. Mühasibat (büdcə) uçotunun göstəriciləri... maliyyə hesabatlarının formalarında əks etdirilən qurumlar olmalıdır. Mühasibat hesabatı göstəricilərinin təhrif edilməsinə görə... dövlət (bələdiyyə) büdcə və muxtar... illik və rüblük mühasibat hesabatlarının tərtibi və təqdim edilməsi qaydası.

- Yenidən tərtib edilmiş maliyyə hesabatları

Yenidən tərtib edilmiş maliyyə hesabatları açıqlayır ki, maliyyə hesabatları ilkin təqdim edilmiş maliyyə hesabatlarını əvəz edir... və yenidən işlənmiş maliyyə hesabatlarının hazırlanması üçün əsas.... Eyni zamanda, yenidən işlənmiş maliyyə hesabatları...

- İllik maliyyə hesabatları üçün “bir pəncərə” prinsipi

2020, artıq maliyyə hesabatlarını Rosstata təqdim etmək lazım deyil, məcburidir... Əgər bu gün siz Rosstat-dan maliyyə hesabatları haqqında məlumatı pulsuz əldə edə bilirsinizsə, onda... .2021. 2018-ci il üzrə illik (maliyyə) maliyyə hesabatlarının təqdimatı. Çünki o, yeni... orqandır. Maliyyə hesabatlarının Rosstat-a təqdim edilməsi. Maliyyə hesabatlarının Rosstat-a təqdim edilməsi qaydası və müddətləri... təsərrüfat subyektinin nümayəndələri ilə. Maliyyə hesabatlarının vergi orqanına təqdim edilməsi. Sifariş...

- Təşkilatların 2018-ci il üzrə illik maliyyə hesabatlarının auditi

ümumiləşdirilmiş maliyyə hesabatları üzrə nəticələr müvafiq olaraq müəyyən edilmiş... maliyyə hesabatlarını rəhbər tutmalıdır (maliyyə hesabatlarının ədalətli təqdim edilməsi konsepsiyası tətbiq edildikdə); b) maliyyə hesabatlarının... maliyyə hesabatlarının hazırlanması üçün Maliyyə hesabatlarının göstəricilərinin tərkibinin müəyyən edilməsi Maliyyə hesabatlarının göstəricilərinin tərkibi... kredit təşkilatlarının maliyyə hesabatlarının 10 Tərkibindəki dəyişikliklər. illik maliyyə hesabatlarının...

- Biz yarımillik maliyyə hesabatlarını hazırlayarkən Maliyyə Nazirliyinin izahatlarını nəzərə alırıq

2017? Maliyyə Nazirliyinin birgə məktubunda maliyyə hesabatlarının tərtibinin hansı xüsusiyyətləri çatdırılır ... rüblük büdcə hesabatları, dövlət büdcəsi və muxtar qurumların rüblük icmal maliyyə hesabatları ... illik, rüblük maliyyə hesabatlarının tərtibi və təqdim edilməsi qaydası. dövlət (bələdiyyə) büdcə və muxtar ... rüblük büdcə hesabatı, dövlət büdcəsi və muxtar qurumların rüblük icmal maliyyə hesabatları...

Mühasibat (maliyyə) hesabatı, məqsəd və vəzifələri

Maliyyə hesabatlarının konsepsiyası, tərkibi və onlara dair ümumi tələblər

Mühasibat hesabatları təşkilatın əmlakı və maliyyə vəziyyəti və təsərrüfat fəaliyyətinin nəticələri haqqında vahid məlumat sistemidir. Rusiya Maliyyə Nazirliyinin 6 iyul 1999-cu il tarixli 43n nömrəli əmri ilə təsdiq edilmiş mühasibat uçotu məlumatlarına əsaslanan müəyyən edilmiş formalara uyğun olaraq tərtib edilmişdir ("Bir təşkilatın mühasibat uçotu hesabatları" (PBU 4/99) mühasibat uçotu haqqında Əsasnamə). 18 sentyabr 2006-cı il tarixli N 115n düzəliş edilmişdir). Hesabat məlumatları xarici istifadəçilər tərəfindən təşkilatın fəaliyyətinin effektivliyini qiymətləndirmək, həmçinin təşkilat daxilində iqtisadi təhlil üçün istifadə olunur. Eyni zamanda, təsərrüfat fəaliyyətinin operativ idarə edilməsi üçün zəruridir və sonrakı planlaşdırma üçün ilkin əsas rolunu oynayır. Hesabat etibarlı və vaxtında olmalıdır. O, hesabat göstəricilərinin əvvəlki dövrlərin məlumatları ilə müqayisəsini təmin etməlidir.

Müasir mühasibat (maliyyə) hesabatı, bizim fikrimizcə, əsas komponentlərin: nizamnamə kapitalı, səhm mükafatı, ehtiyat kapitalı, saxlanılan kapitalın maddə-maddə dekodlanması ilə təmin edilən kapital haqqında məlumatın şəffaflığı və şərh edilə bilməsi ilə fərqlənməlidir. (yenidən investisiya edilmiş) mənfəət. Faktiki ödənilmiş kapital haqqında diferensiallaşdırılmış məlumat təsisçilərə kapitalın qiymətini hesablamağa, maliyyə riskləri və maliyyə leverecinin ölçüsünü qiymətləndirməyə imkan verir. Göstəricilərin əlavə artması üçün təkcə balans, mənfəət və zərər haqqında hesabat deyil, həm də kapitalda dəyişikliklər haqqında hesabat (məsələn, adi və imtiyazlı səhmlər üzrə hesablanmış dividendlər) tələb olunur. Mülkiyyətçinin kapitalı haqqında əlavə məlumatın MHBS-nin tələblərinə uyğun olaraq təqdim edilməsi gözlənilir. Təşkilatın öhdəliklərinin açıqlanması baxımından üçüncü şəxslər tərəfindən maliyyələşdirilən kapitalı xarici mənbələr şəklində qruplaşdırmaq lazımdır. Borc maliyyələşdirmə maddələrinin bölüşdürülməsi təkcə kapital və borc kapitalı arasında daha aydın fərq qoymağa imkan verməyəcək, həm də borc öhdəliklərinə xidmət mexanizmini aşkara çıxaracaq, verilən maliyyə vəsaitlərinin vaxtında, tam və ödənilməsinə nəzarət edəcək. Öhdəliklərin strukturlaşdırılmasında prinsipial mühüm məqam onların qısamüddətli və uzunmüddətli diferensiallaşdırılmasıdır; cari öhdəliklər çərçivəsində kapital təminatçılarının dörd qrupa - kommersiya tərəfdaşları, dövlət qurumları, kadrlar və təsisçilərlə hesablaşmalar üzrə birləşdirilməsi; İnvestorların iştirakının təşkilatın maliyyələşdirmə formaları kontekstində əks olunması nəzərdə tutulur. Minimum proqrama uyğun olaraq, lakin əlavə göstəriciləri nəzərə alaraq (məsələn, izahat qeydində) balans hesabatında öhdəliklərin açıqlanmasına təqdim olunan yanaşma, fikrimizcə, borcun maliyyələşdirilməsinin miqyasını, optimallığını qiymətləndirməyə imkan verəcəkdir. onun mənbələri, borc kapitalının qiyməti və digər mühüm maliyyə xüsusiyyətləri. Mühasibat (maliyyə) hesabatlarında açıqlanan məlumatlar şərh etmək üçün kifayət qədər sadə olmalıdır. MHBS-a uyğun olaraq uçot və hesabat sistemində islahatlar aparılmadan bu məqsədə nail olmaq mümkün deyil. Rusiya Federasiyası Maliyyə Nazirliyinin 6 iyul 1999-cu il tarixli 43n nömrəli əmri ilə təsdiq edilmiş "Bir təşkilatın mühasibat uçotu hesabatları" (PBU 4/99) Mühasibat Uçotu Qaydalarına əsasən, "mühasibat hesabatları vahid məlumat sistemidir. təşkilatın əmlakı və maliyyə vəziyyəti və müəyyən edilmiş formalarda mühasibat uçotu məlumatları əsasında tərtib edilmiş iqtisadi fəaliyyətinin nəticələri.

Mühasibat hesabatları təsdiq edilmiş formalarda mühasibat uçotu məlumatları əsasında yaradılan aktivlər, kapital, öhdəliklər və təşkilatın iqtisadi fəaliyyətinin maliyyə nəticələri haqqında vahid məlumat sistemidir. Mühasibat uçotu hesabatları təsərrüfat subyektinin iqtisadi məqsədlərinə nail olunmasını planlaşdırmaq və izləmək üçün bir vasitədir, bunlardan ən başlıcası mənfəət əldə etmək, habelə kapitalı qorumaq və artırmaqdır. Mənfəət və kapital, onların dəyəri və dəyişiklikləri maliyyə hesabatlarında əks etdirilir. Onların məlumatlarına əsasən siz:

Potensial tərəfdaşların maliyyə vəziyyətini qiymətləndirmək;

Tərəfdaşla iş aparmağın mümkünlüyü və şərtləri barədə qərar qəbul etmək;

Etibarsız müştərilərə kredit verməkdən çəkinin;

Müəyyən bir təşkilatın aktivlərini (məsələn, qiymətli kağızlar) əldə etməyin mümkünlüyünü qiymətləndirin;

İflas diaqnozu qoymaq və s.

Hazırlanma tezliyinə əsasən, aralıq maliyyə hesabatları və illik hesabatlar arasında fərq qoyulur.

İllik maliyyə hesabatlarına aşağıdakı formalar daxildir: - balans hesabatı (Forma №1);

- - mənfəət və zərər haqqında hesabat (forma №2);

- - balans və mənfəət və zərər haqqında hesabata izahatlar, bunlara aşağıdakılar daxildir:

kapitalda dəyişikliklər haqqında hesabat (Forma No 3);

pul vəsaitlərinin hərəkəti haqqında hesabat (Forma №4);

Balans hesabatına əlavə (Forma No 5);

izahat qeydi.

Maliyyə hesabatlarının məcburi auditinin nəticələrinə əsasən verilən auditor rəyinin yekun hissəsi.

Mühasibat uçotu və hesabatlılığa dair normativ tələblərə uyğun mühasibat (maliyyə) hesabatları aylıq hazırlanır və müəyyən edilmiş qaydada rüblük və ya illik olaraq müvafiq ünvanlara (təsisçilərə, statistika və vergi orqanlarına) təqdim edilir. Rübün nəticələrinə əsasən hesabatın iki əsas forması - balans hesabatı (Forma No 1) və mənfəət və zərər haqqında hesabat (Forma No 2) tərtib edilir, ilin sonunda hesabat bütünlükdə hazırlanır. formaları, o cümlədən kapitalda dəyişikliklər haqqında hesabat (Forma No 3) və pul vəsaitlərinin hərəkəti haqqında hesabat (forma No 4). 1 və 2 nömrəli formaların əsas maddələrini izah edən arayışlardan ibarət mühasibat balansına əlavə təşkilatlar tərəfindən öz mülahizələri əsasında tərtib edilir. Bundan əlavə, hesabata büdcə vəsaitlərinin istifadəsi üzrə xüsusi formalar və xalq təsərrüfatının konkret sahələri (dəmir yolu nəqliyyatı, rabitə) üçün nəzərdə tutulmuş formalar daxildir. İzahedici qeydin keyfiyyəti və auditor hesabatının olması (əgər təşkilat məcburi auditin obyektidirsə) hesabatın lazımi şəkildə məlumatlı olmasını təmin etmək üçün böyük əhəmiyyət kəsb edir. İzahedici qeydin məzmunu qanunla tənzimlənmir. O, təsərrüfat fəaliyyətinin xüsusiyyətləri, hesabat dövründə onun dəyişməsi, yeni istehsal növlərinin inkişafı, yeni bazarlara çıxması və s. ilə müəyyən edilir.Hesabatın məzmununu nəzərdən keçirərkən, ilk növbədə, onun tərtibinin tamlığı və düzgünlüyü nəzərə alınır. müəyyən edilməlidir. Bu, onun formal, arifmetik və məntiqi nəzarəti ilə təmin edilir. Əvvəla, hesabat formalarında ən əhəmiyyətli olan, yəni yekun göstəricilərdə ən böyük payı tutan maddələri vurğulamaq və onların təfərrüatlarına ehtiyacı müəyyən etmək lazımdır. Bundan əlavə, təşkilatın müəyyən tipik hesabat xətlərini qanuni olaraq tamamlaya bilmədiyini müəyyən etmək məsləhətdir. Məsələn, mühasibat balansında əmlakın rentabelli istifadəsi qeyd olunmaya bilər, lakin 2 nömrəli formada əmlakın icarəyə verilməsindən və ya istehsal prosesinin baş verdiyi müəssisədə əhəmiyyətli gəlir göstərilir; balans hesabatında “Əsas vəsaitlər” əks olunmur və əsas vəsaitlərin, yəni icarəyə götürülənlərin balansdankənar uçotu haqqında məlumat yoxdur. 25 Yoxlamanın ikinci mərhələsi arifmetikdir, yəni göstəricilərin təfərrüatının düzgünlüyünə və ümumiləşdirilməsinə, habelə bütün hesabat formalarının doldurulmasının düzgünlüyünə nəzarətdir (bütün formalarda eyni məlumatlar və s.). Hesabatın məzmununu başa düşməkdə xüsusi yer onun qəbul edilmiş uçot siyasətindən, xüsusən də əmlakın qiymətləndirilməsinin və silinməsinin qəbul edilmiş formalarından, əmlakın qeydiyyatı faktından (məsələn, lizinq əməliyyatlarında - tam ödənildikdən sonra və ya istifadəyə verildikdən sonra) və tanınmadan əvvəl - hərəkətlər və xərclər. Üçüncü mərhələ məntiqi yoxlama ilə bağlıdır. Bu mərhələdə analitik mövcud iqtisadi vəziyyəti nəzərə alaraq, istehsal olunan (satılan) məhsulların (və ya xidmətlərin) keyfiyyəti, təhlil edilən məhsulların gəlir və xərcləri haqqında daxili və xarici məlumatların məlumatlarına nə qədər etibar edə biləcəyini öyrənir. təsərrüfat subyekti, onun rəhbərlərinin və işçilərinin ixtisasının və dürüstlüyünün qiymətləndirilməsi, mühasibat uçotunun və nəzarətinin vəziyyəti. Xüsusilə, bu mərhələdə əsas və işləyən vəsaitlərin inventarının müqayisə vərəqləri ilə tanış olmaq lazımdır. Təcrübədə inventarların faktiki mövcudluğu ilə onların müxtəlif növləri üzrə müvafiq uçot məlumatları arasında uyğunsuzluğun olmaması təbii itkiyə görə mümkün deyil, necə ki, onların silinməsinin tam üst-üstə düşməsi təbii itki normaları ilə demək olar ki, nadir hallarda üst-üstə düşür. Bu cür uyğunsuzluqların olmaması uydurma və ya keyfiyyətsiz inventarın siqnalıdır. Daxili məlumatlara inamsızlığa səbəb olan başqa bir siqnal, fərdi əməliyyatların gəlirliliyinin orta sənaye səviyyəsindən kəskin sapmasıdır. Əmlakın saxlanması, habelə əsas və əsas olmayan fəaliyyətlərlə bağlı əməliyyatların aparılması ilə bağlı daxili nəzarətdən şərhlərin olmaması ehtiyatlılığa səbəb olmalıdır. Toplanmış məlumatların məntiqi yoxlanılması prosesində, məsələn, istehsal və paylama xərclərinin müəyyən növlərinin səviyyəsi ilə bağlı digər uyğunsuzluqlar aşkar edilə bilər ki, bu da məlumatın etibarlılığını pozur. Məntiqi yoxlama mərhələsində analitikin nəticələri əsasən ilkin xarakter daşıyır və tamamilə onun praktiki audit və ya audit fəaliyyətlərindəki ixtisas və təcrübəsindən asılıdır. Məntiqi yoxlama texnikası çox subyektivdir və onu rəsmiləşdirmək demək olar ki, mümkün deyil. 26 Hesabatların yoxlanılmasının yekun mərhələsi əmlakın dəyərinə, balans mənfəətinə və kapitalın məbləğinə düzəliş edilməlidir. Bu cür düzəlişlərin edilməsi hətta qanunlar və qaydalarla müəyyən edilmiş mühasibat uçotu və hesabat prosedurlarına ciddi riayət olunmaqla, habelə kənar məlumatların yaradılması ilə obyektiv zəruridir.

21 noyabr 1996-cı il tarixli 129-FZ nömrəli "Mühasibat uçotu haqqında" Federal Qanunda qeyd olunur ki, mühasibat uçotunun əsas məqsədləri aşağıdakılardır:

- * təşkilatın fəaliyyəti və əmlak vəziyyəti haqqında tam və etibarlı məlumatın formalaşdırılması;

- * qanunvericiliyə riayət olunmasına, təsərrüfat əməliyyatlarına və onların məqsədəuyğunluğuna, əmlakın və öhdəliklərin mövcudluğuna və hərəkətinə, maddi, əmək və maliyyə resurslarının təsdiq edilmiş normalara, standartlara və normativlərə uyğun istifadəsinə nəzarət etmək üçün mühasibat hesabatlarının daxili və xarici istifadəçiləri üçün zəruri olan məlumatların verilməsi; təxminlər;

- * təşkilatın təsərrüfat fəaliyyətinin mənfi nəticələrinin qarşısının alınması və onun maliyyə sabitliyini təmin etmək üçün daxili ehtiyatların müəyyən edilməsi. İnformasiyanın təqdim edilməsi bazar münasibətlərinin sabitliyini təmin etmək üçün mühüm şərtdir. Buna görə də mühasibat uçotu ilə bağlı qanunvericilik aktlarında bu məlumatların keyfiyyətinə böyük diqqət yetirilir.

Öz növbəsində, bazar iştirakçıları və tənzimləyici orqanlar tərəfindən informasiya keyfiyyətinə olan tələblərin səviyyəsinin artması ilə sahibkarlıq subyektləri də daxili informasiya sistemlərinin təkmilləşdirilməsində maraqlıdırlar ki, bu da onlara yüksək keyfiyyətli məlumat verən şirkətlər kimi reputasiya qazanmağa imkan verəcəkdir. Maliyyə hesabatı formatında tərtib edilmiş balans hesabatında hər hansı kommersiya təşkilatının hesabatının əsas elementləri (aktivlər, öhdəliklər, kapital, gəlirlər, xərclər və mənfəətlər) haqqında əsas məlumatların qanunvericiliklə müəyyən edilmiş minimum tələblər məbləğində xarakterizə edilməsi təklif olunur. əsasnamə, habelə təşkilatın rəhbərliyi tərəfindən öz təşəbbüsü ilə verilən əlavə məlumat formasında. Xüsusilə, minimum tələb olunan məlumat seçimi əməliyyat, maliyyə və investisiya fəaliyyətini dəstəkləyən aktivlər haqqında məlumatın açıqlanması deməkdir.

Bu cür məlumatların balans hesabatında əks etdirilməsinin məqsədəuyğunluğu aktivlərin gəlirliliyi səviyyəsində paritetə riayət olunmasına nəzarət etmək zərurəti, kapitalın qaytarılması riskinin monitorinqinin vacibliyi və təşkilatın biznesinin gəlirliliyinin müqayisəli xüsusiyyətləri ilə müəyyən edilir. bilavasitə iqtisadi məkana daxil olan təşkilatların gəlirliliyi (birbaşa bazar mühiti). Maliyyə hesabatlarının keyfiyyət xüsusiyyətləri dedikdə, beynəlxalq standartlar məlumatı istifadəçilər üçün faydalı edən atributları nəzərdə tutur. Bunlara uyğunluq (proaktiv qərarlar qəbul etmək üçün məlumatdan istifadə etmək bacarığı) və etibarlılıq daxildir. Aşağıdakı amillər hesabatın məqsədəuyğunluğuna təsir göstərir: vaxtlılıq, aktuallıq, proqnozlaşdırıcı dəyər və rəy.

Vaxtlılıq - istifadəçinin ehtiyacı yarandıqda məlumat əldə etmək. Xarici təcrübədən göründüyü kimi, hesabatların dərci müddəti onun hazırlandığı tarixdən 6 aydan çox olmamalıdır, əks halda məlumatdan istifadə etməyin mənası yoxdur. Rusiyada da hesabatların dərci üçün eyni müddət qəbul edilib.

Əhəmiyyətlilik - informasiya istifadəçilərinin qərar qəbul etməsinə əhəmiyyətli təsir göstərə biləcək bütün məlumatlar hesabatda öz əksini tapmalıdır. İnformasiyanın proqnozlaşdırıcı dəyəri təşkilatın uzunmüddətli perspektivdə həyat qabiliyyətini müəyyən etmək qabiliyyətindən ibarətdir.

Rusiya Federasiyasının Büdcə Məcəlləsinin 165 və 264.1-ci maddələrinə uyğun olaraq (Rusiya Federasiyasının Toplu Qanunvericiliyi, 1998-ci il, No 31, Maddə 3823; 2007, No 18, Art. 2117; No 45, Maddə 5424). ; 2010-cu il, No 19, maddə 2291; 2013-cü il, No 19, maddə 2331; № 52, maddə 6983; 2014-cü il, № 43, maddə 5795; 2016-cı il, № 27, maddə 4278), 6 dekabr 2011-ci il tarixli 402 -FZ "Mühasibat uçotu haqqında" Federal Qanunun 21 və 23-cü maddələri (Rusiya Federasiyasının Toplu Qanunvericiliyi, 2011-ci il, No 50, Art. 7344; 2013-cü il, No 30, Art. 4084; Rusiya Federasiyası Hökumətinin 30 iyun 2004-cü il tarixli 329 nömrəli Fərmanı ilə təsdiq edilmiş Rusiya Federasiyasının Maliyyə Nazirliyi haqqında Əsasnamənin 5.2.21-ci maddəsinin 1-ci bəndi, № 44, Art. 5631 (Collection) Rusiya Federasiyasının, Rusiya Federasiyasının təsis qurumlarının aktiv və öhdəliklərinin büdcə uçotunu tənzimləmək məqsədi ilə Rusiya Federasiyasının Qanunvericiliyi, 2004-cü il, No 31, Maddə 3258; 2012, No 44, Maddə 6027). və bələdiyyələr, göstərilən aktiv və öhdəlikləri dəyişdirən əməliyyatlar, dövlət (bələdiyyə) büdcə və muxtar qurumlarının uçotu və büdcə hesabatının tərtibi, dövlət (bələdiyyə) büdcə və muxtar qurumlarının mühasibat (maliyyə) hesabatlarının aparılmasını əmr edirəm:

Qeydiyyat nömrəsi 46519

3. Bu Standartın müddəaları tətbiq edilmir:

a) hesabat verən subyektlər tərəfindən xüsusi təyinatlı mühasibat (maliyyə) hesabatları, o cümlədən idarəetmə hesabatları, habelə vergi hesabatları və dövlət statistika müşahidəsi üçün tərtib edilmiş hesabatlar tərtib edilərkən və təqdim edildikdə;

b) dövlət qurumları istisna olmaqla, Rusiya Federasiyasının büdcə qanunvericiliyinə uyğun olaraq büdcə uçotunu aparmaq və büdcə hesabatını tərtib etmək və təqdim etmək üçün büdcə səlahiyyətlərini həyata keçirən hesabat verən subyektlər tərəfindən ümumi məqsədli mühasibat (maliyyə) hesabatlarının hazırlanmasında və təqdim edilməsində; mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən normativ hüquqi aktlarda başqa hal nəzərdə tutulmayıbsa.

II. Terminlər və onların tərifləri

4. Mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən digər normativ hüquqi aktlarda müəyyən edilmiş terminlər bu Standartda həmin normativ hüquqi aktlarda istifadə olunduğu mənada istifadə olunur.

5. Bu Standartda terminlər və təriflər aşağıda göstərilən mənalarla istifadə olunur.

Hesabat tarixi - hesabat dövrü üçün mühasibat (maliyyə) hesabatlarının tərtib edildiyi tarixdir.

Mühasibat (maliyyə) hesabatlarına, habelə mühasibat (maliyyə) hesabatlarının ictimaiyyətə açıqlanan göstəricilərinə izahatlar (bundan sonra - İzahlar) - hesabatlarda təqdim olunan məlumatları tamamlayan sistemləşdirilmiş və (və ya) vahid qaydada rəsmiləşdirilmiş məlumatlar. ictimaiyyətə açıqlanan göstəricilərin şifahi təsviri və (və ya) mühasibat (maliyyə) hesabatlarını təşkil edən hesabatlarda açıqlanan məlumatların təfərrüatları şəklində mühasibat (maliyyə) hesabatlarını (bundan sonra - hesabatlar) tərtib edir.

İnformasiyanın açıqlanması - mühasibat (maliyyə) hesabatlarını təşkil edən hesabatlarda, izahatlarda məlumatın (dəyər, təbii (ədəd) ifadələri və (və ya) şifahi təsvir formasında) əks etdirilməsi, habelə məlumatların ictimaiyyətə açıqlanması. mühasibat (maliyyə) hesabatlarının göstəriciləri.

III. Mühasibat (maliyyə) hesabatına ümumi tələblər

6. Mühasibat (maliyyə) hesabatlarının məqsədləri mühasibat (maliyyə) hesabatlarının istifadəçiləri tərəfindən iqtisadi qərarlar qəbul edilərkən zəruri olan məlumatları təqdim etməkdir:

a) maliyyə resurslarının mənbələri, bölgüsü və istifadəsi haqqında;

b) hesabat verən subyektin fəaliyyətinin maliyyələşdirilməsi və maliyyə resurslarına olan tələbatının ödənilməsi üsulları haqqında;

c) hesabat verən subyektin fəaliyyətini maliyyə cəhətdən təmin etmək və dövlət (bələdiyyə) səlahiyyətlərini (funksiyalarını) yerinə yetirmək, işlərin görülməsi, xidmətlərin göstərilməsi üzrə fəaliyyət göstərmək imkanı haqqında;

d) hesabat subyektinin maliyyə vəziyyəti və onun dəyişiklikləri haqqında;

e) hesabat verən təşkilatın fəaliyyətinin nəticələrini qiymətləndirmək üçün zəruri olan digər məlumatlar, o cümlədən hesabat verən təşkilatın fəaliyyətinin xərcləri, bu cür fəaliyyətlərin səmərəliliyi, əldə edilmiş nəticələr və büdcə qanunvericiliyində nəzərdə tutulmuş məhdudiyyətlərə riayət edilməsi ilə bağlı. Rusiya Federasiyası.

Ümumi təyinatlı mühasibat (maliyyə) hesabatı, hesabat verən təşkilatın fəaliyyətini davam etdirmək üçün tələb olunan resursların həcmini, o cümlədən bu cür fəaliyyətlər zamanı əldə edilməsi (yaradılması) gözlənilən resursların proqnoz (təxmin edilən) dəyərlərini proqnozlaşdırmaq üçün istifadə olunur. , habelə bu cür fəaliyyətlərlə bağlı risklərin həcminin və qeyri-müəyyənliklərin proqnozlaşdırılması.

7. Bu məqsədlərə nail olmaq üçün mühasibat (maliyyə) hesabatlarında aşağıdakı məlumatlar əks olunur:

a) aktivlər haqqında;

b) öhdəliklər haqqında;

c) gəlir haqqında;

d) xərclər haqqında;

e) pul vəsaitlərinin hərəkəti haqqında;

f) mühasibat (maliyyə) hesabatlarını təşkil edən ayrıca hesabatlar kimi təqdim edilən əlavə qeyri-maliyyə məlumatı, o cümlədən mühasibat (maliyyə) hesabatlarına İzahlı qeyd və ya onun bir hissəsi kimi.

Mühasibat (maliyyə) hesabatları mühasibat uçotu məlumatları əsasında yaradılır.

8. Mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən normativ hüquqi aktlarda belələrin əks etdirilməsini nəzərdə tutduğu hallar istisna olmaqla, mühasibat (maliyyə) hesabatlarında aktiv və öhdəliklərin, gəlir və xərclərin göstəriciləri ayrıca (ətraflı şəkildə) əks etdirilir. ümumiləşdirilmiş qaydada göstəricilər - aktiv göstəricisi öhdəliklər çıxılmaqla, gəlirlər çıxılmaqla xərclər.

Mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən normativ sənədlərdə ehtiyatların formalaşdırılması nəzərdə tutulduğu aktivlər bu ehtiyatlar çıxılmaqla hesabat verən subyektlərin balansında əks etdirilir.

Pul vəsaitlərinin hərəkəti bu Standartın və mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən digər normativ hüquqi aktların tələblərinə uyğun olaraq pul vəsaitlərinin hərəkəti haqqında hesabatda vəsaitlərin daxilolmaları və ya xaric edilməsi kimi əks etdirilir.

9. İllik mühasibat (maliyyə) hesabatlarının məlumatları aktiv və öhdəliklərin inventarlaşdırılmasının nəticələri ilə təsdiq edilir.

10. Hesabat verən subyektin mühasibat (maliyyə) hesabatlarına yerləşdiyi yerdən asılı olmayaraq onun bütün struktur bölmələrinin, o cümlədən filial və nümayəndəliklərinin göstəriciləri daxil edilir.

11. Mühasibat (maliyyə) hesabatlarına, habelə Şərhlərə daxil edilmiş hər bir hesabat ayrıca adlanır.

Bundan əlavə, hər bir hesabatda aşağıdakı məlumatlar var:

a) hesabat verən təşkilatın adı;

b) hesabatın ümumiləşdirilməsi dərəcəsi: fərdi və ya birləşdirilmiş;

a) hesabat göstəricilərinin yenidən təsnifləşdirilməsinin xarakteri;

b) hesabat göstəricilərinin yenidən təsnifləşdirilməsinə məruz qalan xərc göstəriciləri;

c) hesabat göstəricilərinin yenidən təsnifləşdirilməsinin səbəbi.

Əvvəlki hesabat dövrü üçün hesabat göstəricilərinin yenidən təsnifləşdirilməsi hesabat verən təşkilat tərəfindən aparılmırsa, o zaman hesabat verən təşkilat Şərhlərdə göstərməlidir:

hesabat göstəricilərinin yenidən təsnif edilməməsinin səbəbi;

hesabat göstəricilərinin yenidən təsnifləşdirilməsi zamanı aparılacaq uçot (maliyyə) hesabatı göstəricilərinə düzəlişlərin xarakteri.

19. Hesabat verən subyektin uçot siyasətində edilən dəyişikliklər və ya səhvlərin düzəldilməsi ilə əlaqədar müqayisəli məlumatlara düzəlişlər mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən digər normativ hüquqi aktlarla müəyyən edilmiş qaydada aparılır.

20. Aktivlər, öhdəliklər və digər mühasibat uçotu maddələri qruplarını əks etdirən mühasibat (maliyyə) hesabatlarının bütün əhəmiyyətli göstəriciləri ayrıca təqdim olunur.

Öz məzmununa görə başqalarından fərqlənən (funksional, iqtisadi) göstəricilər, ümumiləşdirilmiş göstəricilərin əks etdirilməsinin mühasibat (maliyyə) hesabatlarında açıqlanan məlumatların əhəmiyyətliliyinə təsir göstərmədiyi hallar istisna olmaqla, ayrıca açıqlanır.

Ümumiləşdirilməsi mühasibat (maliyyə) hesabatlarında açıqlanan məlumatların əhəmiyyətliliyinə təsir etməyən, lakin hesabat verən təşkilatın fəaliyyətinin nəticələri haqqında məlumatın etibarlı təqdim edilməsi üçün zəruri olan göstəricilər Şərhlərdə ayrıca açıqlanır. .

21. Mühasibat (maliyyə) hesabatlarının ictimaiyyətə açıqlanan bütün göstəriciləri üzrə mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən normativ hüquqi aktlarda başqa hal nəzərdə tutulmadığı hallar istisna olmaqla, hesabat verən şəxs ən azı bir oxşar əvvəlki dövr üçün müqayisə edilə bilən məlumatları açıqlayır.

Mühasibat (maliyyə) hesabatlarının ayrı-ayrı göstəriciləri üzrə təsviri (şifahi) izahatlar olduqda, mühasibat (maliyyə) hesabatlarının istifadəçiləri üçün belə göstəriciləri başa düşmək üçün zəruri olduqda, əvvəlki dövr üçün müqayisə edilə bilən təsviri məlumatlar açıqlanır.

22. Mühasibat (maliyyə) hesabatı göstəriciləri ictimaiyyətə açıqlanarkən, mühasibat uçotu məlumatları əsasında hazırlanmış göstəricilər hesabat verən subyektin fəaliyyəti haqqında digər məlumatlardan elə fərqləndirilir ki, ictimai mühasibat (maliyyə) hesabatlarının istifadəçiləri bu cür məlumatlardan fərqləndirə bilsinlər. hesabat verən təşkilatın fəaliyyəti haqqında digər məlumatlar.

23. İctimaiyyətə açıqlanan mühasibat (maliyyə) hesabatı göstəriciləri minlərlə, milyonlarla və ya milyardlarla rublla təqdim olunur. Daha ətraflı məlumat üçün İzahlar tərtib edilərkən mühasibat (maliyyə) hesabatlarının göstəriciləri digər ölçü vahidlərində təqdim olunur.

24. Müəssisənin mühasibat (maliyyə) hesabatlarının açıqlanan göstəricilərinə aşağıdakılar daxildir:

balans hesabatında, mənfəət və zərər haqqında hesabatda, pul vəsaitlərinin hərəkəti haqqında hesabatda, İzahlı qeyddə əks olunan göstəricilər;

büdcə haqqında qanunla (qərarla) təsdiq edilmiş göstəricilərin və büdcənin icrası göstəricilərinin müqayisəsini təmin edən hesabat göstəriciləri;

İzahatlar.

Balans hesabatı

25. Balans göstəriciləri hesabat verən təşkilatın hesabat tarixinə maliyyə vəziyyətini xarakterizə edir. Balans göstəriciləri hesabat ilinin əvvəlində və sonunda təqdim edilir.

26. Balans hesabatında aktiv və öhdəliklər uzunmüddətli (uzunmüddətli) və qısamüddətli (cari) bölünməklə təqdim olunur.

27. Hesabat verən müəssisənin aktivi aşağıdakı meyarlardan ən azı birinə cavab verdikdə qısamüddətli aktiv kimi təsnif edilir:

a) aktiv hesabat tarixindən sonra 12 ay ərzində istehlak, təhvil (satış) və ya nağd pula (digər aktivlərə) çevrilmək üçün nəzərdə tutulmuşdur;

b) aktiv mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının hazırlanmasını tənzimləyən qaydalara uyğun olaraq qısamüddətli aktiv kimi təsnif edilən maliyyə aktividir;

c) aktiv pul vəsaitlərini və ya pul vəsaitlərinin ekvivalentlərini (məlum məbləğdə pul vəsaitlərinə asanlıqla çevrilə bilən və onların dəyərində əhəmiyyətli dəyişikliklər riskinə məruz qalmayan, məsələn, tələb olunan depozitlər) qısamüddətli, yüksək likvidli investisiyaları təmsil edir hesabat tarixindən sonra 3 aydan çox olmayan müddət ərzində onların dəyişdirilməsi və ya ödəniş öhdəliklərinin istifadəsi üzrə heç bir məhdudiyyət yoxdur.

Dövriyyə aktivlərinə ehtiyatlar, debitor borcları və hesabat tarixindən sonra 12 ay ərzində istehlak edilə, köçürülə (satilə) və ya nağd pula çevrilə bilən, hətta həmin dövr ərzində xaric olunacağı gözlənilməyən digər aktivlər daxildir. Dövriyyə aktivlərinə həmçinin uzunmüddətli maliyyə aktivlərinin cari hissəsi, yəni müəssisənin uzunmüddətli maliyyə aktivlərinin hesabat tarixindən sonra 12 ay ərzində ödənilməli olan hissəsi də daxildir.

Hesabat verən müəssisənin bütün digər aktivləri, o cümlədən maddi, qeyri-maddi və maliyyə aktivləri uzunmüddətli aktivlər kimi təsnif edilir.

28. Hesabat verən təşkilatın öhdəliyi aşağıdakı meyarlardan ən azı birinə cavab verərsə, qısamüddətli kimi təsnif edilir:

a) hesabat tarixindən sonra 12 ay ərzində ödənilməsi gözlənilir (ilkin ödəmə müddəti 12 ayı keçsə belə);

b) öhdəlik mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən qaydalara uyğun olaraq qısamüddətli öhdəlik kimi təsnif edilən maliyyə öhdəliyidir;

c) hesabat verən təşkilatın öhdəliyin ödənilməsini hesabat tarixindən sonra ən azı 12 ay təxirə salmaq üçün qeyd-şərtsiz hüququ yoxdur.

Hesabat verən təşkilatın fəaliyyəti ilə bağlı hesablanmış əmək haqqı və digər hesablanmış xərclər, Rusiya Federasiyasının büdcə sisteminin bütün səviyyələrinin büdcələrinə vergilər, rüsumlar və digər məcburi ödənişlər üzrə borclar (investisiya vergisi kreditləri istisna olmaqla) kimi öhdəliklər Rusiya Federasiyasının qanunvericiliklə müəyyən edilmiş qaydada təmin edilməsi müddəti hesabat tarixindən sonra 12 aydan çox olan) hesabat verən təşkilatın istifadə etdiyi dövriyyə kapitalının bir hissəsini təşkil edir. Bu öhdəliklər hesabat tarixindən sonra 12 aydan artıq ödənilməli olsa belə, qısamüddətli kimi təsnif edilir. Qısamüddətli öhdəliklərə həmçinin uzunmüddətli öhdəliklərin cari payı, yəni təşkilatın hesabat tarixindən sonra 12 ay ərzində ödənilməli olan uzunmüddətli öhdəliklərinin bir hissəsi də daxildir.

Hesabat verən müəssisənin bütün digər öhdəlikləri uzunmüddətli kimi təsnif edilir.

29. Əgər hesabat verən təşkilat maliyyələşdirmə müqaviləsinin şərtlərinə əsasən hesabat tarixindən sonra ən azı 12 aydan çox müddətə hər hansı öhdəliyi təhvil verməyi və ya yenidən maliyyələşdirməyi gözləyirsə və hüququna malikdirsə, öhdəlik uzunmüddətli kimi təsnif edilir, hətta daha qısa müddətə ödənilməlidir. Əgər hesabat verən təşkilatın öhdəliyi dəyişdirmək və ya yenidən maliyyələşdirmək hüququ yoxdursa, o zaman belə öhdəliyin dəyişdirilməsi və ya yenidən maliyyələşdirilməsi potensialı nəzərə alınmır və öhdəlik qısamüddətli kimi təsnif edilir.

30. Hesabat verən şəxs tərəfindən maliyyələşdirmə müqaviləsinin şərtlərinin pozulması nəticəsində yaranan və kreditorun tələbi ilə icra edilməli olan öhdəlik, hətta kreditorun tələbləri ilə müqavilənin şərtlərinin yerinə yetirilməsini nəzərdə tutmasa belə, qısamüddətli öhdəlik kimi təsnif edilir. öhdəliyi hesabat tarixindən sonra 12 ay ərzində və hesabat tarixinə hesabat verən təşkilatın kreditorun tələbinin icrasını hesabat tarixindən sonra 12 aydan artıq müddətə təxirə salmaq hüququ yoxdur.

Əgər hesabat tarixindən əvvəl və ya hesabat tarixindən sonra, lakin mühasibat (maliyyə) hesabatlarının təsdiq edildiyi tarixdən əvvəl, kreditorla razılaşdırılmaqla, hesabat verən şəxs öhdəliyin ödənilməsini 2007-ci il tarixinədək başa çatan müddətə təxirə salmaq hüququna malikdirsə. hesabat tarixindən sonra 12 aydan tez, kreditorun hesabat tarixindən sonra 12 ay ərzində hesabat verən təşkilatdan öhdəliyin yerinə yetirilməsini tələb etmək hüququ olmaması şərtilə, belə öhdəlik uzunmüddətli kimi təsnif edilir.

31. Mühasibat (maliyyə) hesabatlarında qısamüddətli kimi təsnif edilən borc öhdəlikləri üzrə mühasibat uçotu subyekti hesabat tarixi ilə mühasibat (maliyyə) hesabatlarının təsdiq edildiyi tarix arasında baş vermiş aşağıdakı hadisələr haqqında məlumatları açıqlayır:

a) uzunmüddətli dövr üçün yenidən maliyyələşdirmə;

b) uzunmüddətli maliyyələşdirmə müqaviləsinin pozulmasının aradan qaldırılması;

c) kreditordan hesabat tarixindən sonra 12 aydan gec olmayaraq başa çatan müddətə öhdəliklərin icrasının təxirə salınmasının alınması.

32. Hesabat verən təşkilatların aktivlərinin göstəriciləri xalis əsasda, yəni amortizasiya oluna bilən aktivlərin hər hansı yığılmış köhnəlməsi, dəyərsizləşmə itkiləri, ehtiyatların dəyərsizləşməsi üçün ehtiyatlar və şübhəli borclar üzrə ehtiyatlar çıxılmaqla açıqlanır.

33. Şərhlərdə hesabat verən təşkilat mühasibat (maliyyə) hesabatlarının istifadəçiləri üçün hesabat verən təşkilatın maliyyə vəziyyətini başa düşmək üçün zəruri olan aktivlər və öhdəliklər haqqında ətraflı, əhəmiyyətli məlumatları açıqlayır.

34. Şərhlərdə hesabat verən təşkilat xalis aktivlər haqqında məlumatı açıqlayır. Xalis aktivlərin Rusiya Federasiyasının mövcud qanunvericiliyi ilə müəyyən edilmiş icazə verilən hədlərin aşağı həddini aşmadığı hallarda, Şərhlər tələblərdən kənara çıxma səbəblərini, habelə göstəriciləri normallaşdırmaq üçün tədbirlər planını əlavə olaraq açıqlayır.

Gəlir hesabatı

35. Maliyyə nəticələri haqqında hesabatın göstəriciləri açıqlanarkən gəlir və xərclərin balanslaşdırılmış şəkildə əks etdirilməsinə (gəlirlərin müvafiq xərclərin çıxılması ilə əks olunması) yalnız bu Standartda və mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən digər normativ hüquqi aktlarda nəzərdə tutulmuş hallarda yol verilir. .

36. Hesabat verən təşkilat maliyyə fəaliyyəti haqqında hesabatın göstəricilərini təfərrüatlandırarkən hesabat dövrünün və əvvəlki ilin eyni dövrünün gəlir və xərcləri haqqında hesabatın maliyyə nəticəsi ilə bağlı əhəmiyyətlilik dərəcəsinə görə sistemləşdirilmiş ətraflı məlumatı açıqlayır. hesabat dövrü.

İzahlı qeyd və izahatlar

37. Hesabat verən təşkilat balans göstəricilərini, maliyyə nəticələri haqqında hesabatları və pul vəsaitlərinin hərəkəti haqqında hesabatları açıqlamaqdan əlavə, mühasibat (maliyyə) hesabatlarına izahat qeydini tərtib etməlidir.

Hesabat verən təşkilatın mühasibat (maliyyə) hesabatlarına izahat qeydi ardıcıllıqla təqdim olunur və aşağıdakı məlumatları ehtiva edir:

a) hesabat verən şəxsin olduğu yer və hüquqi forması haqqında məlumat;

b) hesabat dövrü ərzində təşkilatın adında dəyişikliklər edilibsə, bu barədə məlumat;

c) hesabat verən subyektin fəaliyyətini tənzimləyən əsas normativ hüquqi aktların siyahısı;

ç) hesabat verən şəxsin təsisçisinin adı və kənar dövlət (bələdiyyə) maliyyə nəzarətini həyata keçirən orqanın adı;

e) hesabat verən şəxs müəyyən müddətə yaradılıbsa, onun fəaliyyət müddəti haqqında məlumat;

f) hesabat verən təşkilatın əsas fəaliyyəti haqqında məlumat, hesabat istifadəçiləri üçün təşkilatın maliyyə vəziyyətini, fəaliyyətinin maliyyə nəticələrini və pul vəsaitlərinin hərəkətini başa düşmək üçün vacib olan təşkilatın fəaliyyəti haqqında digər məlumatlar;

g) təqdim olunan mühasibat (maliyyə) hesabatı göstəricilərinin mühasibat uçotunu və mühasibat (maliyyə) hesabatının tərtibini tənzimləyən normativ hüquqi aktlar əsasında formalaşdırıldığının göstəricisi;

h) uçot siyasətinin əsas müddəalarının qısa təsviri, o cümlədən:

mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən normativ hüquqi aktların hesabat verən şəxsə bir neçə məqbul qiymətləndirmə metodlarından birini seçmək imkanı verdiyi hallarda mühasibat (maliyyə) hesabatlarını hazırlayarkən hesabat verən təşkilatın istifadə etdiyi aktivlərin, öhdəliklərin, gəlirlərin və xərclərin qiymətləndirilməsi üsulları. aktivlər, öhdəliklər, gəlirlər və xərclər;

hesabat verən təşkilat bu Standartı ilk dəfə tətbiq edərkən tətbiq etdiyi uçot siyasəti və bu cür müddəaların xarakteri;

uçot siyasətinin tətbiqi prosesində qəbul edilmiş və mühasibat (maliyyə) hesabatlarının icrasına əhəmiyyətli təsir göstərən peşəkar mülahizələrə dair məlumat (məsələn, obyektlərin əsas vəsaitlər və ya investisiya daşınmaz əmlakı kimi təsnif edilib-edilməməsi, müqavilələrin icarə olub-olmaması barədə peşəkar mülahizələr). müqavilələr);

mühasibat (maliyyə) hesabatlarının istifadəçilərinin onun maliyyə vəziyyətini, maliyyə nəticələrini və pul vəsaitlərinin hərəkətini başa düşmələri üçün zəruri olan hesabat verən təşkilatın uçot siyasətinin digər müddəaları;

i) bu Standarta, mühasibat uçotunu və mühasibat (maliyyə) hesabatlarının tərtibini tənzimləyən digər normativ hüquqi aktlara uyğun olaraq mühasibat (maliyyə) hesabatlarının İzahlı qeydində açıqlanması tələb olunan məlumatlar;

j) mühasibat uçotu təxminlərində əsas qeyri-müəyyənlik mənbələri, o cümlədən gələcək hadisələrlə bağlı əsas fərziyyələr və növbəti maliyyə ilində aktiv və öhdəliklərin balans dəyərinə əhəmiyyətli düzəlişlər etmək riski olan digər əsas qeyri-müəyyənlik mənbələri haqqında məlumat, habelə aktiv və öhdəliklərin adı və balans dəyəri kimi. Bu cür mühasibat təxminlərinə, məsələn, əsas vəsaitlərin müəyyən siniflərinin bərpa edilə bilən dəyərinin təxminləri, texnoloji köhnəlmənin ehtiyatların dəyərinə təsirinin təxminləri, davam edən məhkəmə çəkişmələrinin gələcək nəticələri ilə əlaqədar ehtiyatların təxminləri;

k) hesabat verən təşkilatın maliyyə-təsərrüfat fəaliyyəti planının (büdcə smetasının) yerinə yetirilməsinin nəticələri haqqında məlumat və ya bu cür məlumatları özündə əks etdirən hesabatın adının və dərc olunduğu yerin göstərilməsi;

l) hesabat verən subyektin dövlət (bələdiyyə) tapşırığını yerinə yetirməsinin nəticələri haqqında məlumat və ya bu cür məlumatları ehtiva edən hesabatın adının və dərc olunduğu yerin göstərilməsi;

m) hesabat verən təşkilatın maliyyə vəziyyətini, maliyyə nəticələrini və pul vəsaitlərinin hərəkətini başa düşmək üçün mühasibat (maliyyə) hesabatlarının istifadəçiləri üçün zəruri olan digər maliyyə və qeyri-maliyyə məlumatları.

V. Bu Standartın ilk tətbiqi zamanı onun keçid müddəaları

38. Bu Standartı ilk dəfə tətbiq edərkən hesabat verən şəxs İnternet informasiya-telekommunikasiya şəbəkəsindəki öz portalında və (və ya) İnternet informasiya və telekommunikasiya şəbəkəsindəki digər resursda uçot (maliyyə) hesabatı göstəricilərini açıqlayır.

39. Ən azı bir əvvəlki hesabat dövrü üçün müqayisəli məlumatların bu Standartın ilk tətbiqi zamanı formalaşan mühasibat (maliyyə) hesabatlarında təqdim edilməsi hesabat verən təşkilat tərəfindən onun hesabat dövründə tətbiq etdiyi uçot siyasətinə uyğun olaraq həyata keçirilir.

40. Əgər hesabat verən təşkilat bu Standartın ilk tətbiqi zamanı tərtib edilmiş mühasibat (maliyyə) hesabatlarında ən azı bir əvvəlki hesabat dövrü üçün müqayisəli məlumat təqdim etmirsə, bu fakt Şərhlərdə göstərilir.

_____________________________

* Rusiya Federasiyası Maliyyə Nazirliyinin 25 mart 2011-ci il tarixli 33n nömrəli əmri ilə təsdiq edilmiş (Rusiya Federasiyasının Ədliyyə Nazirliyində 22 aprel 2011-ci ildə qeydiyyata alınmış, 20558 nömrəli qeydiyyatdan keçmiş), Nazirliyin əmrləri ilə dəyişikliklərlə Rusiya Federasiyasının Maliyyə Nazirliyinin 26 oktyabr 2012-ci il tarixli 139n nömrəli qərarı (Rusiya Federasiyasının Ədliyyə Nazirliyində 19 dekabr 2012-ci ildə qeydiyyata alınmışdır, qeydiyyat nömrəsi 26195), 29 dekabr 2014-cü il tarixli, 172n nömrəli (Rusiya Federasiyası Nazirliyində qeydiyyata alınmışdır). Rusiya Federasiyasının Ədliyyəsi 4 fevral 2015-ci il, qeydiyyat nömrəsi 35854), 20 mart 2015-ci il. No 43n (Rusiya Federasiyasının Ədliyyə Nazirliyində 1 aprel 2015-ci ildə qeydiyyata alınmış, qeydiyyat nömrəsi 36668), 17 dekabr tarixli. , 2015 No 199n (Rusiya Federasiyasının Ədliyyə Nazirliyində 28 yanvar 2016-cı ildə qeydiyyata alınmış, qeydiyyat nömrəsi 40889), 16 noyabr 2016-cı il tarixli 209n nömrəli (Rusiya Federasiyasının Ədliyyə Nazirliyində 15 dekabr tarixində qeydiyyata alınmışdır). 2016, qeydiyyat nömrəsi 44741);

** Rusiya Federasiyası Maliyyə Nazirliyinin 31 dekabr 2016-cı il tarixli 256n nömrəli əmri ilə təsdiq edilmiş “Dövlət sektoru təşkilatları üçün federal mühasibat uçotu standartının təsdiq edilməsi haqqında” “Dövlət sektoru təşkilatlarının uçotu və hesabatının konseptual çərçivəsi” Rusiya Federasiyasının Ədliyyə Nazirliyi 27 aprel 2017-ci il, qeydiyyat nömrəsi No 46517);

Sənədə ümumi baxış

Dövlət sektoru təşkilatları üçün "Mühasibat (maliyyə) hesabatlarının təqdimatı" federal mühasibat standartı təsdiq edilmişdir. 2018-ci ilin hesabatından başlayaraq dövlət (bələdiyyə) büdcə və muxtar qurumların büdcə hesabatlarının, mühasibat (maliyyə) hesabatlarının tərtibində istifadə olunur.

Xüsusilə, standart Rusiya qanunvericiliyinə uyğun olaraq dərc edilməsi məcburi olan mühasibat (maliyyə) hesabatlarının və onlara izahatların ictimaiyyətə açıqlanan göstəricilərinin minimum tərkibi və təqdim edilməsi qaydası üçün məcburi ümumi tələbləri müəyyən edir.

Standart həm fərdi, həm də ümumi məqsədli hesabatların hazırlanmasında tətbiq edilir. Onun müddəaları "Dövlət Sektoru Təşkilatlarının Mühasibat Uçotu və Hesabatlarının Konseptual Çərçivəsi" federal mühasibat uçotu standartının müddəalarının tətbiqi ilə eyni vaxtda tətbiq edilir.

Hesabat üçün ümumi tələblər müəyyən edilir, ictimaiyyətə açıqlanmalı olan mühasibat (maliyyə) hesabatlarının göstəricilərinin tərkibi və məzmunu sadalanır.

Sənəddə hesabat dövrünün nə olduğu, hesabat tarixi də göstərilir. Hesabat ilinin əvvəli hesabat ili ərzində yaradılmış və ya növü bu vaxt dəyişdirilmiş müəssisələr üçün müəyyən edilir.

Təşkilati maliyyə hesabatlarıFəsil 13

Təsərrüfat subyektinin müəyyən müddət ərzində apardığı təsərrüfat əməliyyatları haqqında məlumatlar müvafiq mühasibat uçotu registrlərində ümumiləşdirilir və onlardan qruplaşdırılmış şəkildə mühasibat (maliyyə) hesabatlarına köçürülür. Mühasibat uçotunun normativ tənzimlənməsi sistemində maliyyə hesabatları təşkilatın hesabat tarixinə əmlakını və maliyyə vəziyyətini, habelə hesabat dövrü üçün fəaliyyətinin maliyyə nəticələrini əks etdirən göstəricilər sistemi kimi qəbul edilir. Öz növbəsində, hesabat dövrü - Bu, təşkilatın maliyyə hesabatlarını hazırlamalı olduğu dövrdür.

Mühasibat uçotu məlumatlarının ümumiləşdirilməsi üçün bu prosedur, ilk növbədə, təşkilatın özü üçün zəruridir və maliyyə-təsərrüfat fəaliyyətinin sonrakı gedişatının aydınlaşdırılması, bəzi hallarda isə tənzimlənməsi ilə əlaqələndirilir. Buna görə də, maliyyə hesabatları istifadəçilərin əmlakın vəziyyəti, maliyyə vəziyyəti, mənfəət və zərər haqqında məlumatların qiymətləndirilməsinə təsir edə biləcək hər hansı faktları müəyyən etməlidir. Bu cür məlumatların istifadəçiləri menecerlər, təsisçilər, iştirakçılar və təşkilatın əmlakının sahibləridir.

Maliyyə hesabatları təşkilatın əmlakı və maliyyə vəziyyəti, təsərrüfat və maliyyə fəaliyyətinin nəticələri haqqında müəyyən edilmiş formalarda mühasibat uçotu məlumatları əsasında tərtib edilmiş vahid məlumat sistemidir.. Maliyyə hesabatlarının hazırlanması və dərc edilməsi prinsipi mühasibat uçotu metodologiyasının əsasında duran müəyyənedici prinsiplərdən biridir.

Hesabat və nəşr konsepsiyası əksər iqtisadi ölkələrdə milli mühasibat uçotu standartları sisteminin əsasını təşkil edir. Bu müddəa nəzərdə tutur ki, hər hansı bir təşkilat bu və ya digər dərəcədə, əsasən kapital bazarında mövcud olan əlavə maliyyə mənbələrinə daim ehtiyac duyur. Potensial investorları və kreditorları yalnız mühasibat (maliyyə) hesabatları vasitəsilə maliyyə fəaliyyətiniz haqqında obyektiv məlumatlandırmaq yolu ilə cəlb etmək mümkündür.

Nəşr edilmiş maliyyə nəticələri və təşkilatın cari və gələcək maliyyə vəziyyəti nə qədər cəlbedicidirsə, əlavə maliyyə mənbələri əldə etmək ehtimalı o qədər yüksəkdir. Beləliklə, mühasibat (maliyyə) hesabatlarının potensial istifadəçiləri mövcud vəsaitlərini hər hansı üçüncü tərəf müəssisəsinə yatırmaq istəyən şəxslərdir. Onları ilk növbədə onun etibarlılığı və əməliyyat səmərəliliyi narahat edir. Hesabat məlumatları onlara inam yaradırsa, onlar təşkilatı tamamilə satın alırlar və ya onun payı ilə kifayətlənirlər və ya investor və kreditor olurlar. Mühasibat (maliyyə) hesabatı bu məqsədlərə çatmağa kömək etmək üçün hazırlanmışdır ki, bu da sıxlaşdırılmış, cəmlənmiş formada təşkilatın iqtisadi fəaliyyətinin əsas (əhəmiyyətli) göstəriciləri haqqında etibarlı məlumatları təqdim edir.

Mühasibat uçotuna dair normativ aktlarla müəyyən edilmiş qaydalar əsasında hazırlanmış maliyyə hesabatları etibarlı və dolğun hesab edilir.

Maliyyə hesabatlarını hazırlayarkən, təşkilat tərkibindəki məlumatların neytrallığını təmin etməlidir, yəni maliyyə hesabatlarının istifadəçilərinin bəzi qruplarının maraqlarının digərlərinə nisbətən birtərəfli təmin edilməsi istisna olunur.

13.1. Mühasibat uçotunun maliyyə hesabatlarının anlayışı və mənası

PBU 4/99 "Bir təşkilatın mühasibat uçotu hesabatları" nın 6-cı bəndinə əsasən, "mühasibat hesabatları təşkilatın maliyyə vəziyyəti, fəaliyyətinin maliyyə nəticələri və maliyyə vəziyyətindəki dəyişikliklər haqqında etibarlı və dolğun mənzərəni təqdim etməlidir."

Ölkəmizdə ənənəvi olaraq "mühasibat uçotu hesabatları" anlayışı istifadə olunur ki, bu da Art ilə təsdiqlənir. "Mühasibat uçotu haqqında" Federal Qanunun 2. Eyni zamanda, "Səhmdar cəmiyyətlər haqqında" Federal Qanunda "maliyyə hesabatı" termini istifadə olunur.

"Audit fəaliyyəti haqqında" Federal Qanun artıq müəssisə və təşkilatların hesabatını yoxlanılan subyektlərin maliyyə (mühasibat) hesabatı kimi müəyyən edir. Bu sənədlərdən göründüyü kimi, hazırda Rusiya qanunvericiliyində “mühasibat hesabatları” və ya “maliyyə hesabatları” anlayışının dəqiq tərifi yoxdur.

Buna görə də, bu fəsildəki məsələləri təqdim edərkən biz “mühasibat uçotu maliyyə hesabatları” termininə əməl edəcəyik.

Təşkilatın mühasibat uçotu maliyyə hesabatları keçmiş dövr üçün işinin şərtlərini və nəticələrini xarakterizə edən göstəricilər sistemidir; Əslində, bu, müəyyən bir dövr üçün təşkilatın fəaliyyətinin vəziyyəti və nəticələri haqqında ümumi məlumatları əks etdirən cari mühasibat uçotundan qısa bir çıxarış olan xüsusi bir mühasibat uçotu növüdür.

Mühasibat uçotu maliyyə hesabatları təşkilat və digər bazar subyektləri arasında əlaqədir. Üstəlik, maliyyə hesabatlarını öyrənərkən bazar münasibətlərinin subyektləri müxtəlif məqsədlər güdürlər: biznes tərəfdaşları təşkilatın borclarını vaxtında ödəmək qabiliyyəti haqqında məlumatla maraqlanır; investorlar - təşkilatın daha da inkişaf etdirilməsi imkanları, maliyyə sabitliyi haqqında məlumat; Səhmdarları səhmin bazar qiyməti, dividendlərin ölçüsü və ödənilməsi qaydası narahat edir. Bu məqsədləri nəzərə alaraq nəzərə almaq lazımdır ki, maliyyə hesabatlarını hazırlayarkən təşkilat iki komplekt yaratmalıdır: faktiki mühasibat uçotu maliyyə hesabatları və vergi orqanlarına təqdim olunan hesabatlar. Yuxarıdakı şəxslər ilk hesabat toplusu ilə maraqlanır. İkinci dəstə, hesabatın özündən əlavə, təşkilat tərəfindən ödənilmiş vergilərin müəyyən növləri üzrə hesablamalar (vergi bəyannamələri) və hesablamalar üçün müxtəlif sertifikatlar daxildir. Mühasibat uçotu maliyyə hesabatları keçmiş maliyyə ili üçün mühasibat uçotu hesablarında formalaşan və təşkilatın bu il üçün bütün təsərrüfat fəaliyyətinin yekun nəticəsini əks etdirən əsas məlumat nəticəsidir (Şəkil 13.1).

düyü. 13.1. Mühasibat (maliyyə) hesabatlarının yaradılması sxemiBazarda fəaliyyət göstərən təşkilat, ölçüsündən, sənayesindən və təşkilati-hüquqi formalarından asılı olaraq, sərəncamında müxtəlif resurslara malikdir: əmlak, torpaq, əmək. Sahibkarlar və borc götürən investorlar tərəfindən qoyulan bu resurslar, məqsədi təşkilatın yaradılmasının birbaşa məqsədi olan istehsal prosesinə xidmət etmək olan əsas və dövriyyə kapitalının formalaşmasına yönəldilir.

Təşkilatın iqtisadi prosesinin nəticəsi müsbət (mənfəət) və ya mənfi (zərər) ola bilən maliyyə nəticəsidir. Bu nəticənin mütləq dəyəri bilavasitə maliyyə hesabatlarının əsas (əsas) formasında – 1 nömrəli “Mühasibat balansı”nda, onun hesablanması və formalaşdırılması prosedurunun ardıcıllığı isə 2 nömrəli “Mənfəət və zərər haqqında hesabat”da əks etdirilir. ”.

IN planlı inzibati iqtisadiyyat Mühasibat uçotunun əsas vəzifələri dövlət (nazirlik və idarələr) və statistika orqanları üçün məlumatların toplanması və emalı idi. Müəssisə idarəetməsinin təşkili yuxarı orqanlar tərəfindən həyata keçirilirdi - planlaşdırma, qiymət, əməyin maddi kompensasiyası və digər məsələlər "yuxarıda" həll edilir və təşkilat tərəfindən direktiv qaydada icrası üçün "endirilir". Təşkilat dövlət əmlakının idarə edilməsində yalnız ayrıca bir həlqə kimi baxılırdı və mühasibat uçotu onun mühafizəsi haqqında məlumat verirdi. Dövlət təşkilatın həm sahibi, həm də əsas investoru idi. Buna görə də, bu şəraitdə təşkilatın hesabat verməsinin əsas məqsədi dövlət tapşırıqlarının yerinə yetirilməsini, dövlət büdcəsinə hesablamaların düzgünlüyünü və statistik məlumatların toplanmasının tamlığını yoxlamaq vasitəsi kimi xidmət etmək idi.

İnkişaf etmiş vəziyyətdə bazar iqtisadiyyatı mühasibat uçotu tamamilə fərqli funksiyalara malikdir. Bu, ilk növbədə, bazar şəraitində mülkiyyət strukturunun dəyişməsi ilə əlaqədardır; ikincisi, təşkilat öz fəaliyyətini sərt rəqabət şəraitində həyata keçirməyə məcburdur, bunun mövcudluğu bazar konyukturasının daimi monitorinqini və fəaliyyətin diqqətlə planlaşdırılmasını tələb edir. Üçüncüsü, müasir şəraitdə təsərrüfat fəaliyyətinin maliyyələşdirilməsinin formaları, növləri və şərtləri dəyişir: büdcə maliyyələşdirməsinin və dövlət kreditləşməsinin faktiki olmaması ilə təşkilat həm kommersiya banklarının kredit resursları, həm də digər təşkilatların vəsaitləri üçün rəqabətə girməli olur. potensial investorlar.

Bu amillər bazar subyektlərinin öz fəaliyyətlərinin nəticələri haqqında maraqlı istifadəçilərə vaxtında və dolğun məlumat vermək ehtiyacını əvvəlcədən müəyyən edir. Və təbiidir ki, maliyyə hesabatlarını kənar istifadəçilərə təqdim edən təşkilatın məqsədi, ilk növbədə, əlavə maliyyə mənbələri əldə etməkdir. Faktdan Nə Təqdim olunan hesabatda, təşkilatın gələcəyi çox vaxt asılıdır.

Maliyyə hesabatları əksər istifadəçilərin ümumi ehtiyaclarını ödəmək üçün nəzərdə tutulmuşdur, lakin istifadəçilərin iqtisadi qərarlar qəbul etmələri üçün lazım ola biləcək bütün məlumatları təmin etmək tələb olunmur. Mühasibat uçotu maliyyə hesabatları ilk növbədə keçmiş hadisələrin maliyyə nəticələrini əks etdirir. Hesabatın qeyri-məhdud sayda istifadəçiyə yönəldilməsi, əsasən təşkilatın maliyyə vəziyyətini və maliyyə nəticələrini əks etdirən mühasibat uçotu maliyyə hesabatlarının əsas xüsusiyyətlərini müəyyən etmək zərurətini müəyyənləşdirdi.

İqtisadi fəaliyyət və təsərrüfat əməliyyatları faktları mühasibat uçotunun obyektləridir. Onların uçotu və əks etdirilməsi zamanı mühasib mühasibat uçotu standartlarına əməl etməli və uçot sisteminin qurulması üçün əsas müddəalardan istifadə etməlidir.

Hesabatlar hazırlanarkən, maliyyə vəziyyətinə, xarici valyutada əməliyyatlara, pul vəsaitlərinin hərəkətinə əhəmiyyətli təsir göstərən uçot siyasətində dəyişikliklər haqqında məlumatların maliyyə hesabatlarında açıqlanması ilə bağlı mühasibat uçotu ilə bağlı normativ sənədlərin müddəalarının tələbləri yerinə yetirilməlidir. və ya təşkilatın maliyyə nəticələri, təşkilatın aktivləri, kapitalı, ehtiyatları və öhdəlikləri, gəlirləri və xərcləri. Belə açıqlamanı təşkilat müvafiq göstəriciləri, cədvəlləri, stenoqramları birbaşa maliyyə hesabatı formalarına və ya izahat qeydinə daxil etməklə həyata keçirə bilər.

Hesabatda yaradılan məlumatlara aşağıdakı tələblər tətbiq edilir:

hesabat dövrünə uyğunluq- Rusiyada hesabat dövrü (il) təqvimlə üst-üstə düşür;

etibarlılıq Və tamlıq– hesabatda əks olunan bütün göstəricilər düzgün tərtib edilmiş ilkin sənədlər və mühasibat uçotu sənədləri ilə əsaslandırılmalı və bu göstəricilər hesabat ilində baş vermiş təsərrüfat həyatının bütün faktlarını tam əks etdirməlidir;

sonrakı ardıcıllıq– maliyyə hesabatlarının məzmununda və formalarında və onlara izahatlarda ardıcıllığın təmin edilməsi;

neytrallıq– yaradılan maliyyə hesabatlarına daxil edilmiş məlumat neytrallıq əlamətinə malik olmalıdır (müəyyən şəxsin və ya şəxslər qrupunun ona maraq göstərməməsi);

müqayisəlilik– maliyyə hesabatlarında əks olunan məlumatlar idarəetmə və maliyyə təhlilinin aparılması və onların nəticələrindən idarəetmə prosesində istifadə edilməsi baxımından müqayisəli olmalıdır;

dizaynın düzgünlüyü.

Mühasibat uçotu maliyyə hesabatlarına bütün filialların, nümayəndəliklərin və digər bölmələrin (o cümlədən ayrı-ayrı balans hesabatlarına ayrılmış) fəaliyyət göstəriciləri daxil edilməlidir.

Mühasibat uçotu məlumatlarının müqayisəliliyini təmin etmək üçün maliyyə ilinin əvvəlindən uçot siyasətində dəyişikliklər edilməlidir. Əgər müqayisəlilik yoxdursa, hesabat dövründən əvvəlki dövr üçün məlumatlar düzəliş edilməlidir. Bu vəziyyətdə, Rusiya Federasiyasında mühasibat uçotunun tənzimləmə sisteminin mövcud qaydaları ilə müəyyən edilmiş müddəaları rəhbər tutmaq lazımdır. Bu hesabat göstəricilərinin metodoloji vəhdətidir. Səbəbləri və həyata keçirilməsi metodologiyasını göstərən düzəliş balans hesabatına və mənfəət və zərər haqqında hesabata izahat qeydində açıqlanmalıdır.

Fərdi aktivlər, öhdəliklər, gəlirlər, xərclər və təsərrüfat əməliyyatları ilə bağlı göstəricilər əhəmiyyətli olduqda və maraqlı istifadəçilərin məlumatı olmadan təşkilatın maliyyə vəziyyətini və ya maliyyə nəticələrini qiymətləndirmək mümkün olmadıqda, maliyyə hesabatlarında ayrıca təqdim edilməlidir. onun fəaliyyəti.

PBU 4/99 "Bir təşkilatın mühasibat uçotu hesabatları" nın tələblərinə uyğun olaraq, maliyyə hesabatlarında aktivlər və öhdəliklər, mənfəət və zərər maddələri arasında əvəzləşdirmələrə icazə verilmir, bu cür əvəzləşdirmənin nəzərdə tutulduğu hallar istisna olmaqla. müvafiq mühasibat müddəaları.

Təşkilat maliyyə hesabatlarını hazırlayarkən məlumatın yetərliliyi və əhəmiyyətliliyi prinsiplərini rəhbər tutmalıdır.

Məlumatları maliyyə hesabatlarında əks etdirərkən nəzərə almaq lazımdır ki, normativ sənədlərə uyğun olaraq, hesablama zamanı müvafiq məlumatlardan göstərici çıxarılırsa və ya mənfi dəyərə malikdirsə, o zaman mötərizədə göstərilir (açıq zərər; dəyəri satılan mallar, məhsullar, işlər, xidmətlər; satışdan zərər və s.).

Mühasibat maliyyə hesabatları rus dilində və Rusiya Federasiyasının valyutasında hazırlanmalıdır.

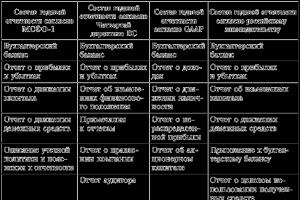

13.2. Maliyyə hesabatı formalarının tərkibi

Mülkiyyət formasından asılı olmayaraq, həm özünü təmin edən, həm də büdcədən maliyyələşən bütün təşkilatlar sintetik və analitik uçot məlumatlarına əsaslanaraq maliyyə hesabatlarını hazırlamalıdırlar.

1 yanvar 2004-cü ildən Rusiya Maliyyə Nazirliyinin 22 iyul 2003-cü il tarixli 67n nömrəli "Təşkilatların mühasibat uçotu hesabatlarının formaları haqqında" əmrinə uyğun olaraq illik maliyyə hesabatları (bundan sonra 67n nömrəli əmr) Rusiya Maliyyə Nazirliyinin 18 sentyabr 2006-cı il tarixli əmri. No 116n, aşağıdakı formaları ehtiva edir:

Balans hesabatı (forma №1);

Mənfəət və zərər haqqında hesabat (forma №2);

Kapitalda dəyişikliklər haqqında hesabat (forma No 3);

Pul vəsaitlərinin hərəkəti haqqında hesabat (forma №4);

Balans hesabatına əlavə (forma No 5);

Daxil olan vəsaitin təyinatı üzrə istifadəsi haqqında hesabat (forma No 6);

İzahlı qeyd;

Audit hesabatı.

Təşkilatın maliyyə-təsərrüfat fəaliyyətinin müəyyən aspektlərini açıqlayan və ayrıca sertifikatlardan ibarət hesabata əlavə məlumatlar əlavə olunur:

Borclu təşkilatların siyahısı;

Kreditor təşkilatların siyahısı;

Rusiya Federasiyasında və xaricdə fəaliyyət göstərən banklarda və ya digər kredit təşkilatlarında xarici valyutada olan hesablar haqqında məlumat;

Rusiya Federasiyasının ərazisində fəaliyyət göstərən banklarda və digər kredit təşkilatlarında rubl hesabları haqqında məlumat.

Qeyd etmək lazımdır ki, maliyyə hesabatlarının hazırlanmasına yeni yanaşmalar mühasibat hesabatlarının standart formalarının, yəni fəaliyyət növündən, istehsal miqyasından asılı olmayaraq təşkilatın işi ilə bağlı eyni göstəricilər toplusundan imtinada ifadə olunur. , hüquqi forma və s. Təcrübənin göstərdiyi kimi, standart formalar bir sıra göstəricilərə görə bəzi təşkilatlar üçün lazımsız, bəziləri üçün isə qeyri-kafi idi. Bu baxımdan, şərti adlarla maliyyə hesabatlarının yaradılmasının üç mümkün variantı mövcuddur: sadələşdirilmiş, standart və çoxsaylı.

Sadələşdirilmiş versiya kiçik biznes və qeyri-kommersiya (büdcədən başqa) təşkilatlar üçün nəzərdə tutulmuşdur. Bu halda, bir sıra formalar illik maliyyə hesabatlarına daxil edilmir: kapitalda dəyişikliklər haqqında hesabat (Forma No 3), pul vəsaitlərinin hərəkəti haqqında hesabat (Forma No 4), balans hesabatına əlavə (Forma No 5). ). Qeyri-kommersiya təşkilatları üçün illik hesabata əlavə olaraq daxil olan vəsaitlərin məqsədli istifadəsi haqqında hesabatın daxil edilməsi tövsiyə olunur (Forma № 6).

Standart variant kommersiya əsasında fəaliyyət göstərən və orta və iri təşkilatlar qrupuna aid olan təşkilatlar üçün nəzərdə tutulmuşdur. Bu seçim, bu nümunə formalarında verilmiş göstəricilər PBU 4/99-da müəyyən edilmiş ümumi hesabat tələblərinə, eləcə də tələblərə uyğunluğa imkan verərsə, 67n nömrəli əmrə uyğun olaraq nümunə formaları ilə bağlı maliyyə hesabatlarının formalaşdırılmasını nəzərdə tutur. mühasibat uçotu qaydalarına daxil olan məlumatların açıqlanması.

Çoxlu seçim iri müəssisələr qrupuna daxil olan kommersiya təşkilatları və bir neçə fəaliyyət növü olan iri təşkilatlar üçün nəzərdə tutulmuşdur. Bu zaman maliyyə hesabatlarını təşkil edən formaların sayı bir sıra səbəblərə görə əhəmiyyətli dərəcədə artır. Beləliklə, bir forma No5 “Mühasibat balansına əlavə” əvəzinə onun ayrı-ayrı bölmələrinin göstəricilərinin müstəqil maliyyə hesabatları formaları şəklində təqdim edilməsi və ya çəkilmiş xərclərin məbləğini xarakterizə edən bölmənin daxil edilməsi məqsədəuyğundur. təşkilat tərəfindən 2 nömrəli “Mənfəət və Zərər Hesabatı”na əlavə olaraq.

Bundan əlavə, maliyyə hesabatlarının hazırlanması nöqteyi-nəzərindən, qiymətli kağızları birjada satılan təşkilatların ayrıca kateqoriyası - səhmdar cəmiyyətləri üçün dördüncü variant mümkündür. Bu təşkilatlar müəyyən edilmiş tələblərə uyğun olaraq rəsmi mühasibat uçotu maliyyə hesabatlarını hazırlamaqla yanaşı, MHBS-nin tələblərini də nəzərə almaqla hesabatlar tərtib edir və qiymətli kağızlar bazarında ticarətin təşkilatçısına, investorlara və digər maraqlı şəxslərə öz yerində təqdim edirlər. xahiş.

Bundan əlavə, maliyyə hesabatları hazırlanma tezliyinə görə aşağıdakı kimi bölünür:

Aralıq maliyyə hesabatları;

Müəyyən bir təşkilat növü üçün hazırlanmış aylıq hesabat;

Rüblük hesabat;

İllik maliyyə hesabatları.

Hesabat məlumatlarının ümumiləşdirilməsi dərəcəsinə görə mühasibat hesabatları ilkin (təşkilatlar tərəfindən tərtib edilir), birləşdirilmiş (əsas təşkilatlar tərəfindən tərtib edilir) və konsolidə edilmiş (yuxarı təşkilatlar tərəfindən ilkin hesabatlar əsasında tərtib edilir) fərqləndirilir.

Təşkilat hesabat formalarının verilmiş siyahısından özünün mühasibat hesabatı formalarını hazırlamaq üçün əsas kimi istifadə edə bilər. Eyni zamanda, bu hesabat üçün mövcud qaydalarla qoyulan ümumi tələblərə uyğun olması vacibdir. Belə tələblərin siyahısına, ilk növbədə, tamlıq, əhəmiyyətlilik, neytrallıq, müqayisəlilik, müqayisəlilik və s.

Büdcə təşkilatlarının maliyyə hesabatlarının tərkibi Rusiya Maliyyə Nazirliyi tərəfindən müəyyən edilir.

Təşkilatların maliyyə hesabatlarının formaları, habelə onların doldurulması qaydası haqqında təlimatlar göstərilən nazirlik tərəfindən təsdiq edilir. Mühasibat uçotu prosedurlarını tənzimləyən digər idarələr öz səlahiyyətləri daxilində bankların, sığorta və digər təşkilatların maliyyə hesabatlarının formalarını Rusiya Maliyyə Nazirliyinin normativ aktlarına zidd olmayan formalarını təsdiq edirlər.

Bəzi sənaye sahələri üzrə təşkilatların illik hesabatı ümumi qəbul edilmiş hesabat formalarından, məsələn, kənd təsərrüfatı müəssisələrinin illik hesabatından əhəmiyyətli dərəcədə fərqlənir. Bütün digər təşkilatların mühasibləri tərəfindən doldurulan beş standart formadan əlavə, kənd təsərrüfatı sektorunun mühasibat uçotu şöbəsi kənd təsərrüfatı üçün lazımi ixtisaslaşdırılmış hesabat formalarını hazırlamalı və federal statistika orqanlarına və Rusiya Kənd Təsərrüfatı Nazirliyinə təqdim etməlidir. müəssisələr:

1) 5-APK nömrəli “Kənd təsərrüfatı təşkilatlarının işçilərinin say və əmək haqqı fondu” forması;

2) 7-APK No-li “Kənd təsərrüfatı məhsullarının satışı haqqında hesabat” forması;

3) 8-APK No-li “Əsas istehsalın məsrəfləri haqqında hesabat” forması;

4) 9-APK No-li “Bitki məhsullarının istehsalı və maya dəyəri haqqında hesabat” forması;

5) forma No 10-APK “Məqsədli maliyyələşdirmə haqqında hesabat”;

6) forma No 13-APK “Heyvandarlıq məhsullarının istehsalı və maya dəyəri”;

7) 15-APK No-li “Heyvanların mövcudluğu” forması;

8) forma No 16-APK “Məhsul balansı”;

9) forma No 17-APK “Kənd təsərrüfatı texnikası və enerjisi haqqında hesabat”.

Aqrar-sənaye kompleksində kənd təsərrüfatı məhsullarının istehsalı, maya dəyəri və satışı, işçilərin sayı, təşkilatda torpaq və heyvanların mövcudluğu haqqında daha dolğun məlumat almaq üçün ixtisaslaşdırılmış formalardan istifadə olunur.

Hər bir ölkədə maliyyə hesabatlarına müxtəlif sayda hesabatlar daxildir. Beləliklə, Amerika standartlarına (GAAP) uyğun olaraq maliyyə hesabatları üç əsas hesabatdan ibarətdir: balans hesabatı, mənfəət və zərər haqqında hesabat və pul vəsaitlərinin hərəkəti haqqında hesabat. Bu formalara əlavə olaraq, şirkətlər çox vaxt bölüşdürülməmiş mənfəət haqqında hesabat və səhmdarların kapitalı haqqında hesabat daxil edirlər. Böyük Britaniyada maliyyə hesabatları balans hesabatı, mənfəət və zərər haqqında hesabat, pul vəsaitlərinin hərəkəti haqqında hesabat və izahat qeydi ilə təmsil olunur. Fransada hesabat balansdan, mənfəət və zərər hesabından və pul vəsaitlərinin hərəkətini təsvir edən maliyyələşdirmə cədvəlindən ibarətdir.

Yuxarıdakı nümunələrdən aydın olur ki, müxtəlif ölkələrdə hesabatların tərkibi oxşardır, çünki milli standartlar MHBS-nin tələblərini nəzərə alır. Xüsusilə, MHBS hesabata daxil etməyi təklif edir: balans hesabatı, mənfəət və zərər haqqında hesabat, pul vəsaitlərinin hərəkəti haqqında hesabat, kapitalın hərəkəti haqqında hesabat, uçot siyasətinin təsviri, hesabatlara izahatlar. MHBS 1 “Maliyyə hesabatlarının təqdim edilməsi” hesabat formalarının strukturu və məzmunu ilə yanaşı, məlumatların açıqlanmasına dair ümumi tələbləri tənzimləyir, pul vəsaitlərinin hərəkəti istisna olmaqla, hər bir hesabat üçün onun formalaşdırılması qaydalarını və tələb olunan məlumatların siyahısını müəyyən edir. bəyanat. Sonuncu MHBS 7 “Pul vəsaitlərinin hərəkəti haqqında hesabat”ın mövzusudur.