Η εντολή απογραφής είναι ένα από τα βασικά έγγραφα που πρέπει να συμπληρωθεί κατά τη διάρκεια της διαδικασίας. Θα καταλάβουμε τι είναι η απογραφή, γιατί χρειάζεται και πώς πραγματοποιείται, και θα παράσχουμε επίσης ένα δείγμα παραγγελίας για μια απογραφή σε ένα δημοσιονομικό ίδρυμα το 2019.

Ποια είναι η διαδικασία απογραφής;

Αυτό είναι το όνομα της διαδικασίας για τον έλεγχο των ποσοτικών και ποιοτικών χαρακτηριστικών της περιουσίας ενός ιδρύματος και της κατάστασης των οικονομικών του υποχρεώσεων σε μια καθορισμένη ημερομηνία, διασφαλίζοντας τον έλεγχο της ασφάλειας των πάγιων περιουσιακών στοιχείων. Η ενέργεια αυτή πραγματοποιείται με συμφωνία πραγματικών στοιχείων με λογιστικά μητρώα και στη συνέχεια συντάσσεται δειγματοληπτική εντολή για τη διενέργεια της ετήσιας απογραφής του 2019.

Οι ακόλουθοι κανονισμοί ρυθμίζουν τη διενέργεια απογραφής ακινήτων σε έναν οργανισμό:

- 402-FZ «Σχετικά με τη Λογιστική» της 6ης Δεκεμβρίου 2011·

- Διάταγμα του Υπουργείου Οικονομικών της 13ης Ιουνίου 1995, υπ' αριθμ. 49, για την έγκριση μεθοδολογικών κατευθυντήριων γραμμών για τη διαδικασία αυτή και τη ρύθμιση της διαδικασίας εφαρμογής της.

Το ίδρυμα καθορίζει το χρονοδιάγραμμα του ελέγχου των αποθεμάτων ανεξάρτητα είτε στις λογιστικές του πολιτικές είτε με ξεχωριστές εντολές διαχείρισης. Έτσι, θα χρειαστείτε σίγουρα μια παραγγελία δείγματος για απόθεμα για το 2019. Κατά γενικό κανόνα, η απογραφή πραγματοποιείται ετησίως, αλλά όχι νωρίτερα από την 1η Νοεμβρίου (κανονισμοί για τα πάγια στοιχεία ενεργητικού).

Πότε απαιτείται η διαδικασία;

Η ισχύουσα νομοθεσία ορίζει υποχρεωτικές περιπτώσεις διεξαγωγής δραστηριοτήτων αξιολόγησης:

- πώληση, μίσθωση, αγορά ακινήτων.

- μετασχηματισμός κρατικών ενιαίων επιχειρήσεων, δημοτικών ενιαίων επιχειρήσεων.

- προετοιμασία ετήσιων οικονομικών καταστάσεων·

- αλλαγή του υπεύθυνου·

- ανίχνευση κλοπής ή ζημιάς σε περιουσία·

- αναδιοργάνωση, εκκαθάριση ιδρύματος·

- άλλες περιπτώσεις σύμφωνα με την ισχύουσα ρωσική νομοθεσία.

Απογραφή πριν από την ετήσια αναφορά

Διεξήχθη το 4ο τρίμηνο. Η ημερομηνία έναρξης είναι συνήθως η 1η Οκτωβρίου. Ο στόχος είναι να ελέγξετε τη διαθεσιμότητα της ιδιοκτησίας του οργανισμού και να τη συγκρίνετε με λογιστικά δεδομένα. Όλα τα περιουσιακά στοιχεία και οι υποχρεώσεις επαληθεύονται. Για την πραγματοποίηση αυτού, συντάσσεται δειγματοληπτική εντολή για τη διενέργεια της ετήσιας απογραφής 2019.

Εάν δεν πραγματοποιηθεί η ετήσια διαδικασία, οι πληροφορίες στις οικονομικές καταστάσεις θα είναι αναξιόπιστες. Για αυτό, επιβάλλεται πρόστιμο τόσο στον οργανισμό όσο και στους υπαλλήλους του (άρθρο 120 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, άρθρο 15.11 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Φροντίστε να ελέγξετε:

- ιδιοκτησία;

- μετρητά;

- υποχρεώσεις·

- διακανονισμοί με οφειλέτες·

- αποθεματικά?

- Υπόλοιπα δανείων·

- οικισμοί με προσωπικό.

Πραγματοποιήστε απογραφή των πάγιων περιουσιακών στοιχείων κάθε 3 χρόνια και των συλλογών της βιβλιοθήκης - μία φορά κάθε 5 χρόνια.

Πως πάει

Η διαδικασία για τη διενέργεια απογραφής ακινήτων πραγματοποιείται σε τέσσερα στάδια:

- Παρασκευή. Κατά το προπαρασκευαστικό στάδιο, ο οργανισμός αναπτύσσει ένα δείγμα παραγγελίας για απόθεμα πριν από την ετήσια έκθεση, για παράδειγμα, και δημιουργεί επίσης μια επιτροπή απογραφής, ορίζει τις προθεσμίες για τη διαδικασία και καθορίζει τα αντικείμενα του λειτουργικού συστήματος που θα ελεγχθούν.

- Δραστηριότητες άμεσης επαλήθευσης. Τα μέλη της επιτροπής μελετούν τις ποσοτικές και ποιοτικές ιδιότητες των αντικειμένων του λειτουργικού συστήματος, ελέγχουν την πραγματική κατάσταση και τη διαθεσιμότητά τους και συντάσσουν έναν κατάλογο.

- Το αναλυτικό στάδιο, κατά το οποίο τα λογιστικά δεδομένα συγκρίνονται με τα αποτελέσματα της διαδικασίας αξιολόγησης. Εάν διαπιστωθούν αποκλίσεις από μέλη της επιτροπής, συντάσσονται καταστάσεις και συνοψίζονται τα αποτελέσματα.

- Καταχώρηση των αποτελεσμάτων ελέγχου διαθεσιμότητας και τρέχουσας κατάστασης του ακινήτου. Η λογιστική φέρνει τα λογιστικά δεδομένα σε συμφωνία με τις εκθέσεις της επιτροπής, εντοπίζονται οι υπεύθυνοι για τα λάθη και καθορίζεται ένα μέτρο ευθύνης.

Λάβετε υπόψη ότι κατά τη διάρκεια της διαδικασίας είναι απαραίτητο να εκδοθεί όχι μόνο εντολή για απογραφή σύμφωνα με τα νέα πρότυπα, αλλά και άλλες παραγγελίες. Θα μιλήσουμε επίσης για αυτούς στο άρθρο.

Πώς να συντάξετε μια εντολή για τη διενέργεια επιθεώρησης

Πριν από την απευθείας αξιολόγηση της περιουσίας ενός ιδρύματος, είναι απαραίτητο να αναπτυχθεί ένα δείγμα παραγγελίας για μια απογραφή του 2019. Η παραγγελία του διαχειριστή μπορεί να προετοιμαστεί είτε με οποιαδήποτε μορφή στο επιστολόχαρτο του ίδιου του οργανισμού είτε χρησιμοποιώντας το ενιαίο έντυπο INV-22 (Απόφαση της Κρατικής Στατιστικής Επιτροπής της Ρωσικής Ομοσπονδίας Αρ. 88 της 18ης Αυγούστου 1998).

Στο δείγμα παραγγελίας για τη διεξαγωγή απογραφής 2019, είναι απαραίτητο να συμπεριληφθούν τα στοιχεία του εγγράφου, το όνομά του, ο αριθμός και η ημερομηνία, πληροφορίες σχετικά με τις δραστηριότητες επαλήθευσης, ο λόγος για την αξιολόγηση των αντικειμένων ιδιοκτησίας, οι τιμές που θα υπόκεινται σε έλεγχο και θα καθορίσει το χρονοδιάγραμμα αυτής της διαδικασίας. Το έγγραφο ορίζει επίσης τη σύνθεση της επιτροπής με το όνομα και την περιγραφή της θέσης κάθε μέλους. Ένα από τα κοινά ερωτήματα είναι πώς να υποδεικνύεται σωστά ο λόγος για το απόθεμα στην παραγγελία· ένα παράδειγμα για έναν ετήσιο έλεγχο θα μπορούσε να είναι: «η ανάγκη κατάρτισης ετήσιων οικονομικών καταστάσεων». Για μια άλλη περίπτωση, μπορείτε να γράψετε, για παράδειγμα, "έλεγχος ελέγχου".

Ένα δείγμα παραγγελίας για το απόθεμα 2019 υπογράφεται από τον επικεφαλής του ιδρύματος και στη συνέχεια οι πληροφορίες σχετικά με αυτό εισάγονται στο αρχείο καταγραφής INV-23.

Κάθε εργαζόμενος πρέπει να βάλει δίπλα το πλήρες όνομά του. και την υπογραφή του που επιβεβαιώνει το γεγονός της εξοικείωσης με την εντολή αξιολόγησης. Η μέγιστη ευθύνη για τις δραστηριότητες ελέγχου που διεξάγονται φέρει ο πρόεδρος αυτού του συμβουλίου.

Δείγμα παραγγελίας για επιθεώρηση

Για παράδειγμα, έχουμε συντάξει ένα δείγμα παραγγελίας για απόθεμα ειδών αποθέματος.

Πώς να σχηματίσετε μια επιτροπή

Η επιτροπή περιλαμβάνει:

- εκπρόσωποι της διοίκησης του οργανισμού·

- λογιστικό προσωπικό;

- οικονομικά υπεύθυνα πρόσωπα.

Εάν για οποιοδήποτε λόγο κάποιο από τα μέλη της επιτροπής δεν μπορεί να ασκήσει τα καθήκοντά του (ασθένεια, επαγγελματικό ταξίδι), τότε εκδίδεται εντολή για αλλαγές στη σύνθεση της επιτροπής απογραφής. Όλοι οι υπόλοιποι υπάλληλοι που συμμετέχουν στο συμβούλιο πρέπει να βάλουν τις εισαγωγικές υπογραφές τους στο διοικητικό έγγραφο.

Δείγμα εντολής για αλλαγή της σύνθεσης της επιτροπής

![]()

Πώς να υποβάλετε τα αποτελέσματα της επιθεώρησης

Μετά την ολοκλήρωση των δραστηριοτήτων επαλήθευσης, το IC αναλύει τις πληροφορίες που έλαβε και συντάσσει απογραφή (πράξη απογραφής) βάσει αυτών. Οι οικονομικά υπεύθυνοι πρέπει να υπογράψουν τις πράξεις, επιβεβαιώνοντας έτσι την παρουσία τους και τη συμφωνία τους με τα αποτελέσματα της διαδικασίας συμφιλίωσης.

Εάν κατά τον έλεγχο εντοπίστηκαν πλεονάσματα ή ελλείψεις που οδηγούν σε αποκλίσεις με τα λογιστικά δεδομένα, δημιουργείται αντίστοιχη δήλωση. Για τα πάγια στοιχεία ενεργητικού, οι ενοποιημένες μορφές τελικής τεκμηρίωσης θα καταγράφονται στο απόθεμα INV-1 και στη δήλωση INV-18.

Μετά την ολοκλήρωση της διαδικασίας ανάλυσης των τελικών πληροφοριών, πραγματοποιείται συνεδρίαση της επιτροπής απογραφής, στην οποία καταγράφονται τα αποτελέσματα της αξιολόγησης και καθορίζονται πιθανές επιλογές για τη διόρθωση των παραβάσεων που διαπιστώθηκαν. Μετά τη συνάντηση, συντάσσεται πρωτόκολλο και δήλωση INV-26 (Απόφαση Αστικού Κώδικα Αρ. 26 της 27ης Μαρτίου 2000), που δείχνει την απουσία (παρουσία) αποκλίσεων και επιλογών για την εξάλειψη σφαλμάτων.

Τα έγγραφα που συντάσσονται στη συνεδρίαση αποστέλλονται στον επικεφαλής του οργανισμού. Στη συνέχεια, η διοίκηση εξετάζει τα αρχικά υλικά της αξιολόγησης και λαμβάνει αποφάσεις σχετικά με το γεγονός των δραστηριοτήτων ελέγχου. Ο διαχειριστής εκφράζει την ετυμηγορία του με εντολή για τα αποτελέσματα της συμφιλίωσης.

Κατεβάστε ένα δωρεάν δείγμα παραγγελίας με βάση τα αποτελέσματα της επιθεώρησης

Κάντε ερωτήσεις και θα συμπληρώσουμε το άρθρο με απαντήσεις και εξηγήσεις!

22.08.2019

Ανεξάρτητα από το καθεστώς της επιθεώρησης ταμειακής μηχανής, μπορεί να ξεκινήσει μόνο μετά την υποβολή της κατάλληλης εντολής που αναφέρει τον λόγο της απογραφής και διορίζει μέλη της επιτροπής.

Η οδηγία μπορεί να προέρχεται τόσο από ρυθμιστικές αρχές όσο και από τον άμεσο διευθυντή της εταιρείας. Σε οποιαδήποτε από αυτές τις περιπτώσεις, η εντολή πρέπει να συνταχθεί σωστά.

Είναι απαραίτητο να συνταχθούν μετρητά για έλεγχο;

Σημαντικά σημεία

Κατά τη διεξαγωγή προγραμματισμένου ελέγχου της ταμειακής μηχανής, προδιαγράφεται έλεγχος ή προγραμματισμένη επιθεώρηση σε μια ειδικά καθορισμένη γραμμή της παραγγελίας · κατά τις αλλαγές προσωπικού - "αλλαγή του ουσιαστικά υπεύθυνου ατόμου".

Ο λόγος για μη προγραμματισμένες επιθεωρήσεις μπορεί να είναι ένα σφάλμα στην τεκμηρίωση διακανονισμού, η υποψία ενός υπαλλήλου για ανικανότητα ή η εμφάνιση ασυνεπειών κατά τον έλεγχο άλλων σημαντικών περιουσιακών στοιχείων.

Όταν υπάρχει αλλαγή ταμία ή αποθηκάριου, στην παραγγελία αναγράφονται τα στοιχεία των ειδικών που απασχολούνταν τη στιγμή του ελέγχου.

Συνήθως, το έντυπο INV-22 συμπληρώνεται για λογαριασμό του επικεφαλής της επιχείρησης ή του αναπληρωτή του. Ως πρόεδρος της επιτροπής εγγράφεται ο αρχιλογιστής (αναπληρωτής)· σε ειδικές περιπτώσεις προβλέπονται και άλλοι υπεύθυνοι υπάλληλοι.

Η σύνθεση της ομάδας επιθεώρησης δεν μπορεί να είναι μικρότερη από τον αριθμό των πεδίων που προβλέπονται για τη συμπλήρωση της φόρμας. Επιτρέπεται η μείωση θέσεων ειδικού.

Σε μια μεγάλη επιχείρηση (καταστήματα σε ολόκληρη τη Ρωσία), δημιουργούνται ταυτόχρονα πολλές προμήθειες απογραφής για τον έλεγχο της πειθαρχίας των μετρητών.

Σε μια μεγάλη επιχείρηση (καταστήματα σε ολόκληρη τη Ρωσία), δημιουργούνται ταυτόχρονα πολλές προμήθειες απογραφής για τον έλεγχο της πειθαρχίας των μετρητών.

Ο αριθμός των μελών της ομάδας δεν πρέπει να είναι μικρότερος από 2 ειδικούς.

Για να πραγματοποιηθεί έλεγχος μετρητών, είναι απαραίτητο να σταματήσετε όλες τις συναλλαγές με μετρητά· στα μέλη της επιτροπής παρέχονται εξερχόμενες και εισερχόμενες εντολές μετρητών, οι οποίες είναι οι πιο πρόσφατες κατά την ημερομηνία απογραφής.

Οι υλικώς υπεύθυνοι επιβεβαιώνουν ότι όλα τα απαραίτητα έγγραφα έχουν υποβληθεί στο λογιστήριο.

Οι προγραμματισμένοι, υποχρεωτικοί έλεγχοι διενεργούνται εντός των προθεσμιών που καθορίζονται στη λογιστική πολιτική. Είναι αδύνατο να προβλεφθούν αιφνιδιαστικοί έλεγχοι.

Εάν από τα μέτρα που ελήφθησαν διαπιστωθούν παραβάσεις και εντοπιστούν οι υπαίτιοι εργαζόμενοι, τότε λαμβάνονται μέτρα για την αποκατάσταση της υλικής ζημίας της εταιρείας.

Εάν ο οικονομικά υπεύθυνος δεν θέλει να επιστρέψει το ποσό που του χρεώθηκε, τότε ο εργοδότης μπορεί να επιλύσει την κατάσταση σύγκρουσης μέσω του δικαστηρίου.

Προϋποθέσεις για την υποχρεωτική αποζημίωση των ζημιών:

- διαθεσιμότητα χαρτιού που αποδεικνύει την ενοχή ενός συγκεκριμένου ειδικού.

- γραπτή ομολογία του δράστη, αναφέροντας τους λόγους της παράβασης και το κίνητρο·

- ψήφισμα της επιτροπής απογραφής που παραδέχεται την ενοχή του ταμία.

Εάν ο κατηγορούμενος υπάλληλος δεν συμφωνεί με την απόφαση της επιτροπής, πρέπει να υπογράψει το απαιτούμενο έγγραφο. Μπορεί να χρησιμεύσει ως αποδεικτικό στοιχείο όταν ο εργοδότης υποβάλλει έγγραφα σε δικαστική αρχή.

Το απαιτούμενο ποσό παρακρατείται από το μισθό του υπεύθυνου ειδικού. Εάν η κατηγορία διατυπωθεί εσφαλμένα, ο λανθασμένος υπάλληλος μπορεί επίσης να υποβάλει αξίωση στο δικαστήριο.

Έλεγχος εγγράφων

Ο έλεγχος εγγράφων ως μορφή οικονομικού ελέγχου

Σκοπός του ελέγχου εγγράφων είναι η παρακολούθηση της συμμόρφωσης με τη νομοθεσία κατά την πραγματοποίηση επιχειρηματικών συναλλαγών, της εγκυρότητάς τους, της παρουσίας και διακίνησης περιουσιακών στοιχείων και υποχρεώσεων. χρήση υλικών και εργατικών πόρων σύμφωνα με εγκεκριμένα πρότυπα, πρότυπα και εκτιμήσεις.

Η ουσία του ελέγχου είναι η επαλήθευση, μέσω της εφαρμογής μεθόδων χρηματοοικονομικού ελέγχου που βασίζονται σε τεκμηριωμένες λογιστικές και οικονομικές πληροφορίες, ορισμένων θεμάτων που ελέγχονται υποχρεωτικά από τη διοίκηση, τους ιδιοκτήτες της επιχειρηματικής οντότητας και τους κυβερνητικούς φορείς.

Κύρια καθήκοντα ελέγχου εγγράφων

Τα κύρια καθήκοντα του ελέγχου εγγράφων:

Τα καθήκοντα ενός ελέγχου εγγράφων σε διευρυμένη μορφή μπορούν να τεθούν σύμφωνα με τρεις κύριους τομείς δημοσιονομικού ελέγχου:

- Παρακολούθηση της συμμόρφωσης των δραστηριοτήτων της ελεγχόμενης εγκατάστασης με κανονισμούς (συμπεριλαμβανομένων των τοπικών).

- Παρακολούθηση της αξιοπιστίας της λογιστικής και της αναφοράς.

- Παρακολούθηση της αποτελεσματικότητας χρήσης πόρων και διαχείρισης κεφαλαίων.

Ταξινόμηση ελέγχων εγγράφων

Εξουσίες ελεγκτικών οργάνων

Κανονιστική βάση

Ο ελεγκτής είναι ο υπεύθυνος εκπρόσωπος του φορέα που διενεργεί έλεγχο εγγράφων. Στη σοβιετική εποχή, καθορίστηκαν τα δικαιώματα και οι ευθύνες του ελεγκτή:

Επί του παρόντος, δεν υπάρχουν ενιαίες, κεντρικά εγκριθείσες κανονιστικές νομικές πράξεις σχετικά με την οργάνωση των εργασιών ελέγχου και ελέγχου στη Ρωσική Ομοσπονδία. Οι εξουσίες των ελεγκτικών οργάνων μπορούν να καθορίζονται από:

Εμπειρογνώμονες στον τομέα της οργάνωσης του ελέγχου ελέγχου συνιστούν να προβλέπονται τα ακόλουθα δικαιώματα και εξουσίες του ελεγκτή κατά τη διαδικασία ελέγχου εγγράφων.

Δικαιώματα ελεγκτή

Κατά τη διαδικασία ελέγχου, ο ελεγκτής έχει το δικαίωμα να χρησιμοποιεί όλες τις μεθόδους επαλήθευσης εγγράφων και πραγματικών στοιχείων (εκτός από δοκιμαστική αγορά). Ο ελεγκτής φέρει ποινική ευθύνη για απόκρυψη γεγονότων κλοπής και άλλων εγκληματικών ενεργειών υπαλλήλων του ελεγχόμενου οργανισμού που ανακαλύφθηκαν από τον έλεγχο.

Ο ελεγκτής δεν έχει δικαίωμα

Σχεδιασμός και προετοιμασία για έλεγχο εγγράφων

Προετοιμασία ελέγχου εγγράφων

Το προπαρασκευαστικό στάδιο περιλαμβάνει:

Σχεδιασμός ελέγχου εγγράφων

Οποιαδήποτε άσκηση δημοσιονομικού ελέγχου πρέπει να συνοδεύεται από υποχρεωτική τεκμηρίωση, δηλαδή οι πληροφορίες που λαμβάνονται πρέπει να αντικατοπτρίζονται σε τεκμηρίωση που συντάσσεται σύμφωνα με τις απαιτήσεις της ρυθμιστικής αρχής. Το υλικό των δραστηριοτήτων ελέγχου αποτελεί πηγή πληροφοριών σχετικά με τη νομιμότητα των χρηματοοικονομικών και οικονομικών δραστηριοτήτων του ελεγχόμενου οργανισμού. Η τεκμηρίωση περιλαμβάνει:

Ο προγραμματισμός των δραστηριοτήτων ελέγχου θα πρέπει να πραγματοποιείται σύμφωνα με τις γενικές αρχές της οργάνωσης ελέγχου. και επίσης σύμφωνα με τις ακόλουθες ειδικές αρχές:

- Η αρχή της πληρότητας - διασφάλιση της συνέπειας και της διασύνδεσης όλων των σταδίων του ελέγχου και των επιμέρους ενεργειών ελέγχου ανά χρονικό πλαίσιο και ανά αντικείμενο (δομικές υποδιαιρέσεις κ.λπ.)

- Η αρχή της αποτελεσματικότητας είναι το περιεχόμενο στο σχέδιο των ακριβών οδηγιών των εκτελεστών και των προθεσμιών, το οποίο σας επιτρέπει να παρακολουθείτε την αποτελεσματικότητα του έργου του ελεγκτή και τις δραστηριότητες ελέγχου που πραγματοποιούνται.

- Η αρχή της ειδικότητας είναι η εξειδίκευση των θεμάτων που ελέγχονται σε τέτοιο επίπεδο ώστε να είναι δυνατός ο καθορισμός της προθεσμίας για την ολοκλήρωση κάθε εργασίας και τα προσόντα του εκτελεστή.

- Η αρχή της πραγματικότητας - λαμβάνοντας υπόψη τις πραγματικές δυνατότητες των ανθρώπων και των υλικών πόρων που διατίθενται για τον έλεγχο (για παράδειγμα, για την απογραφή μιας μεγάλης αποθήκης, χρειάζονται φορτωτές, πιθανώς εξοπλισμός) .

- Η αρχή της ευελιξίας είναι η ικανότητα βελτίωσης, συμπλήρωσης και διευκρίνισης του σχεδίου κατά τη διάρκεια του ελέγχου. Οι αλλαγές στο σχέδιο πρέπει να αιτιολογούνται και να καθορίζονται από συγκεκριμένα προσδιορισμένα γεγονότα.

Πρόγραμμα ελέγχου εγγράφων

Τα συγκεκριμένα θέματα ελέγχου καθορίζονται από το πρόγραμμα ελέγχου που εγκρίνεται από τον επικεφαλής του οργάνου που διόρισε τον έλεγχο. Το πρόγραμμα ελέγχου μπορεί να περιλαμβάνει τις ακόλουθες ενότητες:

- Σκοπός του ελέγχου είναι αν ο έλεγχος είναι πλήρης ή μερικός· εάν ο έλεγχος είναι μερικός, τότε ποια θέματα υπόκεινται σε έλεγχο, ποιες δομικές μονάδες επιθεωρούνται.

- Σύνθεση της ομάδας ελέγχου.

- Χρονοδιάγραμμα του ελέγχου.

- Θέματα προς επαλήθευση - τομείς οικονομικής και οικονομικής δραστηριότητας του οργανισμού (για παράδειγμα, έλεγχος ταμειακής μηχανής, έλεγχος συναλλαγών με πάγια στοιχεία. έλεγχος πειθαρχίας απόδοσης κ.λπ.). Στην περίπτωση αυτή, για κάθε θέμα καθορίζεται:

- εντός ποιου χρονικού πλαισίου πρέπει να ελεγχθεί το ζήτημα,

- ποιος συγκεκριμένα από την ομάδα ελέγχου είναι υπεύθυνος για αυτό το θέμα,

- ποιες μέθοδοι εγγράφων και πραγματικών επιθεωρήσεων σχεδιάζονται να χρησιμοποιηθούν,

- ποια μέθοδος επαλήθευσης προτείνεται - συνεχής ή επιλεκτική· εάν είναι επιλεκτική, τότε ποια είναι η αρχή της δειγματοληψίας.

- Έντυπα τεκμηρίωσης του ελέγχου - δείγματα εγγράφων εργασίας, δηλώσεις δηλώσεων, αιτήματα κ.λπ.

Ένα πλήρες και σωστά καταρτισμένο πρόγραμμα ελέγχου συγκεντρώνει την προσοχή του ελεγκτή στα κύρια θέματα ελέγχου, αποκαλύπτει το περιεχόμενό τους, δηλαδή βοηθά τον ελεγκτή να ελέγξει κάθε θέμα λεπτομερώς. Ένα ανεπαρκώς μελετημένο πρόγραμμα μπορεί να οδηγήσει σε έναν τυχαίο έλεγχο εγγράφων, τα αποτελέσματα του οποίου θα περιοριστούν στον τυχαίο εντοπισμό ορισμένων παραβιάσεων.

Με βάση τις αναθέσεις που ελήφθησαν, τα μέλη της ομάδας ελέγχου καταρτίζουν σχέδια εργασίας για τη διεξαγωγή επιθεωρήσεων στους τομείς δραστηριότητας του ελεγχόμενου οργανισμού που τους έχουν ανατεθεί, εγκεκριμένα από τον επικεφαλής της ομάδας ελέγχου. Ο επικεφαλής της μονάδας ελέγχου και ελέγχου, μαζί με τον επικεφαλής της ομάδας ελέγχου, πριν από την έναρξη του ελέγχου, ενημερώνει τους ελεγκτές, όπου εστιάζει την προσοχή τους σε εκείνα τα θέματα και τους τομείς που απαιτούν πιο ενδελεχή επιθεώρηση.

Για τη διενέργεια ελέγχου, σε όλους τους εργαζόμενους που συμμετέχουν σε αυτόν χορηγείται ειδική βεβαίωση. Επιπλέον, οι υπάλληλοι των ελεγκτικών και ελεγκτικών οργάνων πρέπει να διαθέτουν μόνιμες βεβαιώσεις υπηρεσίας του καθιερωμένου εντύπου.

Διεξαγωγή ελέγχου εγγράφων

Δράσεις ελέγχου προτεραιότητας

Αμέσως κατά την έναρξη του ελέγχου, πρέπει να γίνουν οι ακόλουθες ενέργειες:

- Σφράγιση της ταμειακής μηχανής και εκείνων των χώρων όπου αποθηκεύονται τα είδη απογραφής όπου προγραμματίζεται αιφνίδιος έλεγχος της διαθεσιμότητάς τους.

- Παρουσίαση εγγράφων στον επικεφαλής του οργανισμού, παρουσίασή του στην ομάδα ελέγχου.

- Εξοικείωση με την έκθεση του προηγούμενου ελέγχου και επαλήθευση υλοποίησης προτάσεων επ' αυτής.

Μέθοδοι ελέγχου ελέγχου

Η άμεση επαλήθευση των χρηματοοικονομικών και οικονομικών δραστηριοτήτων του ελεγχόμενου οργανισμού σύμφωνα με το πρόγραμμα ελέγχου έχει ως εξής:

Λαμβάνοντας υπόψη τη μελέτη των δεδομένων, το πρόγραμμα ελέγχου εγγράφων μπορεί να προσαρμοστεί κατά την εφαρμογή του.

Ο επικεφαλής του ελεγχόμενου οργανισμού είναι υποχρεωμένος να δημιουργεί τις κατάλληλες συνθήκες για το έργο της ομάδας ελέγχου, να παρέχει χώρους, μέσα επικοινωνίας και εξοπλισμό γραφείου και μεταφορά. Εάν αρνηθείτε να παράσχετε στην ομάδα ελέγχου τα απαιτούμενα έγγραφα ή δημιουργήσετε άλλα εμπόδια που δεν επιτρέπουν τη διεξαγωγή του ελέγχου, ο επικεφαλής της ομάδας το αναφέρει στο όργανο που όρισε τον έλεγχο να αναλάβει δράση. Σε περίπτωση απουσίας ή παραμέλησης της λογιστικής, ο ελεγκτής συντάσσει έκθεση σχετικά και έχει το δικαίωμα να αναστείλει τον έλεγχο μέχρι να αποκατασταθεί η λογιστική.

Εάν εντοπιστούν ενδείξεις σοβαρής κατάχρησης, ο ελεγκτής έχει το δικαίωμα να συντάξει ενδιάμεση έκθεση, η οποία μπορεί να χρησιμεύσει ως βάση για την κίνηση ποινικής υπόθεσης. χωρίς να περιμένει το τέλος του ελέγχου. Όλα τα δεδομένα που αντικατοπτρίζονται σε μια τέτοια ενδιάμεση πράξη περιλαμβάνονται στη συνέχεια στην πράξη του κύριου ελέγχου.

Τεκμηρίωση εργασίας του ελεγκτή

Η τεκμηρίωση εργασίας του ελεγκτή αναφέρεται σε έγγραφα που περιγράφουν τις διαδικασίες που χρησιμοποιεί ο ελεγκτής και τα αποτελέσματά τους (κυρίως, αυτό αφορά μεθόδους πραγματικού ελέγχου). Αυτά τα έγγραφα πρέπει να περιέχουν τις ακόλουθες λεπτομέρειες:

Η πρακτική δείχνει ότι η μη συμμόρφωση με τις επίσημες απαιτήσεις για την εκτέλεση των διαδικασιών ελέγχου μπορεί να αποτελεί λόγο άρνησης εξέτασης των αποτελεσμάτων τους στο δικαστήριο. Έτσι, ο έλεγχος δεν θα επιτύχει τον κύριο στόχο του - δεν θα παράσχει αποδεικτικόπληροφορίες.

Τα υλικά κάθε ελέγχου στη διαχείριση αρχείων του φορέα ελέγχου και ελέγχου πρέπει να αποτελούν χωριστό αρχείο με τον κατάλληλο αριθμό.

Έλεγχος επιμέρους τομέων των δραστηριοτήτων του οργανισμού

Αναθεώρηση παγίων

Οδηγίες

"Σχετικά με την έγκριση της Οδηγίας σχετικά με τη διαδικασία διενέργειας ελέγχων και επιθεωρήσεων από τα όργανα ελέγχου και ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας"

Σύμφωνα με το πόρισμα του Υπουργείου Δικαιοσύνης της Ρωσικής Ομοσπονδίας της 6ης Μαΐου 2000 No. 3447-ER, αυτή η εντολή δεν απαιτεί κρατική εγγραφή.

Προκειμένου να διασφαλιστούν σωστά τα καθήκοντα που έχουν ανατεθεί στη συσκευή ελέγχου και ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας και η ομοιομορφία της οργάνωσης των ελέγχων και των επιθεωρήσεων, διατάσσω:

Έγκριση των συνημμένων Οδηγιών για τη διαδικασία διενέργειας ελέγχων και επιθεωρήσεων από φορείς ελέγχου και ελέγχου.

Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας.

Υπουργός Οικονομικών της Ρωσικής Ομοσπονδίας M. Kasyanov

Εφαρμογή

Οδηγίες

σχετικά με τη διαδικασία διεξαγωγής ελέγχων και επιθεωρήσεων από τα όργανα ελέγχου και ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας

Δείτε τους κανονισμούς σχετικά με τη διαδικασία αλληλεπίδρασης των οργάνων ελέγχου και ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με τη Γενική Εισαγγελία της Ρωσικής Ομοσπονδίας, το Υπουργείο Εσωτερικών της Ρωσικής Ομοσπονδίας, το FSB της Ρωσικής Ομοσπονδίας όταν διορισμός και διεξαγωγή ελέγχων (επιθεωρήσεων), που εγκρίθηκαν με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, του Υπουργείου Εσωτερικών της Ρωσικής Ομοσπονδίας και του FSB της Ρωσικής Ομοσπονδίας της 7ης Δεκεμβρίου 1999 αριθ. 89n/1033/717

I. Γενικές διατάξεις

1. Το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας, σύμφωνα με το Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 6ης Μαρτίου 1998 αριθ. 273 «Σχετικά με την έγκριση των κανονισμών για το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας» the Russian Federation, 1998, No. 11, Art. 1288), έχει ανατεθεί το έργο της εφαρμογής στο πλαίσιο της αρμοδιότητάς της (προκαταρκτικός, τρέχων και μεταγενέστερος) κρατικός δημοσιονομικός έλεγχος.

Ο επακόλουθος κρατικός δημοσιονομικός έλεγχος διενεργείται από το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας με τη διενέργεια ελέγχων και επιθεωρήσεων με τον τρόπο που ορίζεται στην παρούσα Οδηγία.

Αυτός ο τύπος κρατικού δημοσιονομικού ελέγχου διενεργείται από το Τμήμα Δημοσιονομικού Ελέγχου και Ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας και τα τμήματα ελέγχου και ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας στις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας (εφεξής το όργανο ελέγχου και ελέγχου) σύμφωνα με τις αποφάσεις της κυβέρνησης της Ρωσικής Ομοσπονδίας της 6ης Μαρτίου 1998. Αρ. Ομοσπονδία» (Collected Legislation of the Russian Federation, 1998, No. 10, Art. 1204) και με ημερομηνία 6 Αυγούστου 1998 No. 888 «Σχετικά με τα όργανα εδαφικού ελέγχου και ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας "(Collected Legislation της Ρωσικής Ομοσπονδίας, 1998, Αρ. 33, Άρθ. 4007).

2. Κατά την οργάνωση και διεξαγωγή ενός ελέγχου ή επιθεώρησης, την επεξεργασία και την εφαρμογή των αποτελεσμάτων τους, οι υπάλληλοι των οργάνων ελέγχου και ελέγχου πρέπει να καθοδηγούνται από το Σύνταγμα της Ρωσικής Ομοσπονδίας, τους ομοσπονδιακούς συνταγματικούς νόμους, τους ομοσπονδιακούς νόμους, τα διατάγματα και τις εντολές του Προέδρου της Ρωσικής Ομοσπονδίας Ομοσπονδία, διατάγματα και εντολές της κυβέρνησης της Ρωσικής Ομοσπονδίας, εντολές, οδηγίες , άλλες κανονιστικές νομικές πράξεις του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, άλλων υπουργείων και άλλων εκτελεστικών αρχών της Ρωσικής Ομοσπονδίας, νομικές πράξεις των συστατικών οντοτήτων της Ρωσική Ομοσπονδία, τοπικές κυβερνήσεις και την παρούσα οδηγία.

3. Τα δικαιώματα, τα καθήκοντα και οι εξουσίες του φορέα ελέγχου και ελέγχου καθορίζονται από τις κανονιστικές νομικές πράξεις της Ρωσικής Ομοσπονδίας.

II. Έννοια, σκοπός και στόχοι ελέγχου και επαλήθευσης

4. Έλεγχος είναι ένα σύστημα υποχρεωτικών ενεργειών ελέγχου για την τεκμηριωμένη και τεκμηριωμένη επαλήθευση της νομιμότητας και εγκυρότητας των επιχειρηματικών και οικονομικών συναλλαγών που πραγματοποιήθηκαν κατά την ελεγχόμενη περίοδο από τον ελεγχόμενο οργανισμό, την ορθότητα του αντικατοπτρισμού τους στη λογιστική και την υποβολή εκθέσεων, καθώς και τη νομιμότητα των ενεργειών του διευθυντή και του επικεφαλής λογιστή (λογιστή) και άλλων προσώπων που, σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας και τους κανονισμούς, είναι υπεύθυνα για την εφαρμογή τους.

Η επιθεώρηση είναι μια ενιαία ενέργεια ελέγχου ή μελέτη της κατάστασης των πραγμάτων σε έναν συγκεκριμένο τομέα δραστηριότητας του οργανισμού που επιθεωρείται.

5. Ο σκοπός του ελέγχου ή της επιθεώρησης (εφεξής «έλεγχος») είναι η παρακολούθηση της συμμόρφωσης με τη νομοθεσία της Ρωσικής Ομοσπονδίας όταν ένας οργανισμός εκτελεί επιχειρηματικές και χρηματοοικονομικές συναλλαγές, την εγκυρότητά τους, την παρουσία και κίνηση περιουσίας και υποχρεώσεων, τη χρήση υλικών και εργατικών πόρων σύμφωνα με εγκεκριμένους κανόνες, κανονισμούς και εκτιμήσεις.

6. Κύριος στόχος του ελέγχου είναι ο έλεγχος των χρηματοοικονομικών και οικονομικών δραστηριοτήτων του οργανισμού στους ακόλουθους τομείς:

συμμόρφωση των δραστηριοτήτων του οργανισμού με τα συστατικά έγγραφα·

διαμόρφωση οικονομικών αποτελεσμάτων και διανομή τους.

III. Οργάνωση και διενέργεια ελέγχων

7. Έλεγχος των εσόδων και δαπανών των κονδυλίων του ομοσπονδιακού προϋπολογισμού, της χρήσης κεφαλαίων εκτός προϋπολογισμού, του εισοδήματος από περιουσία (συμπεριλαμβανομένων των τίτλων) σε ομοσπονδιακή ιδιοκτησία, σε ομοσπονδιακές εκτελεστικές αρχές, κρατικές αρχές των συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας, τοπικές κυβερνήσεις και οργανώσεις κάθε μορφής ιδιοκτησίας, που πραγματοποιούνται προγραμματισμένα και απρογραμμάτιστα.

Οι έλεγχοι οργανισμών οποιασδήποτε μορφής ιδιοκτησίας με βάση αιτιολογημένες αποφάσεις και απαιτήσεις των υπηρεσιών επιβολής του νόμου διενεργούνται σύμφωνα με την καθιερωμένη διαδικασία σύμφωνα με την ισχύουσα νομοθεσία της Ρωσικής Ομοσπονδίας.

Ο έλεγχος της είσπραξης και της δαπάνης των δημοσιονομικών και εξωδημοσιονομικών κονδυλίων των κρατικών αρχών των συνιστωσών της Ρωσικής Ομοσπονδίας και των φορέων τοπικής αυτοδιοίκησης και των εσόδων από περιουσία που ανήκουν σε αυτούς διενεργείται κατόπιν αιτήματος αυτών των φορέων στις προβλεπόμενες τρόπο με την επιστροφή των δαπανών ενός τέτοιου ελέγχου από την αρμόδια κρατική αρχή της συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας ή την τοπική αυτοδιοίκηση.

8. Για κάθε έλεγχο χορηγείται στους υπαλλήλους που συμμετέχουν σε αυτόν ειδική βεβαίωση, η οποία υπογράφεται από τον προϊστάμενο του οργάνου ελέγχου και ελέγχου που διόρισε τον έλεγχο ή εξουσιοδοτημένο από αυτόν πρόσωπο (εφεξής προϊστάμενος του ελέγχου. και όργανο ελέγχου), και επικυρωμένο με τη σφραγίδα του εν λόγω φορέα.

Οι υπάλληλοι του ελεγκτικού και ελεγκτικού οργάνου πρέπει να διαθέτουν και μόνιμες βεβαιώσεις υπηρεσίας του καθιερωμένου εντύπου.

Υπάλληλοι του οργάνου ελέγχου και ελέγχου που διαμένουν μόνιμα και εκτελούν τα επίσημα καθήκοντά τους εκτός της έδρας αυτού του φορέα, σε εξαιρετικές περιπτώσεις (σημαντική απόσταση, δυσμενείς καιρικές συνθήκες κ.λπ.) σε συμφωνία με τον φορέα που ζήτησε τη διενέργεια ελέγχου σύμφωνα με με την παράγραφο 7 της παρούσας Οδηγίας, επιτρέπεται η διεξαγωγή της με χρήση των επίσημων ταυτοτήτων τους με μετέπειτα εγγραφή με τον προβλεπόμενο τρόπο.

9. Ο χρόνος του ελέγχου, η σύνθεση της ομάδας ελέγχου και ο επικεφαλής της (ελεγκτής-ελεγκτής) καθορίζονται από τον επικεφαλής του οργάνου ελέγχου και ελέγχου, λαμβάνοντας υπόψη τον όγκο των επικείμενων εργασιών που προκύπτουν από τα συγκεκριμένα καθήκοντα του ελέγχου. και τα χαρακτηριστικά του οργανισμού που ελέγχεται και, κατά κανόνα, δεν μπορεί να υπερβαίνει τις 45 ημερολογιακές ημέρες .

Η παράταση της αρχικά καθορισμένης περιόδου ελέγχου πραγματοποιείται από τον επικεφαλής του οργάνου ελέγχου και ελέγχου μετά από αιτιολογημένη πρόταση του επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής).

10. Τα συγκεκριμένα θέματα ελέγχου καθορίζονται από το πρόγραμμα ή τον κατάλογο των κύριων θεμάτων ελέγχου (εφεξής καλούμενο πρόγραμμα ελέγχου).

Το πρόγραμμα ελέγχου περιλαμβάνει το θέμα του, την περίοδο που πρέπει να καλύψει ο έλεγχος, κατάλογο των κύριων αντικειμένων και θεμάτων που υπόκεινται σε έλεγχο και εγκρίνεται από τον επικεφαλής του φορέα ελέγχου και ελέγχου.

11. Η προετοιμασία ενός προγράμματος ελέγχου και η εφαρμογή του πρέπει να προηγείται μιας προπαρασκευαστικής περιόδου, κατά την οποία οι συμμετέχοντες στον έλεγχο καλούνται να μελετήσουν τις απαραίτητες νομοθετικές και άλλες κανονιστικές νομικές πράξεις, στοιχεία αναφοράς και στατιστικά στοιχεία, καθώς και άλλο διαθέσιμο υλικό που χαρακτηρίζει τα οικονομικά και οικονομικές δραστηριότητες του υπό έλεγχο οργανισμού.

Πριν από την έναρξη του ελέγχου, ο επικεφαλής της ομάδας ελέγχου εξοικειώνει τους συμμετέχοντες με το περιεχόμενο του προγράμματος ελέγχου και κατανέμει θέματα και τομείς εργασίας μεταξύ των εκτελεστών του.

Το πρόγραμμα ελέγχου κατά την εφαρμογή του, λαμβάνοντας υπόψη τη μελέτη των απαραίτητων εγγράφων, αναφορών και στατιστικών στοιχείων και άλλων υλικών που χαρακτηρίζουν τον ελεγχόμενο οργανισμό, μπορεί να τροποποιηθεί και να συμπληρωθεί με τον τρόπο που ορίζεται στην παράγραφο 10 των παρουσών Οδηγιών.

12. Ο επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής) πρέπει να προσκομίσει στον επικεφαλής του ελεγχόμενου οργανισμού πιστοποιητικό για το δικαίωμα διενέργειας ελέγχου, να τον εξοικειώσει με τα κύρια καθήκοντα, να παρουσιάσει τους υπαλλήλους που συμμετέχουν στον έλεγχο, να επιλύσει οργανωτικές και τεχνικά θέματα διεξαγωγής του ελέγχου και να καταρτίσει σχέδιο εργασίας.

Κατόπιν αιτήματος του επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής), εάν εντοπιστούν γεγονότα κατάχρησης ή ζημιάς σε περιουσία, ο επικεφαλής του ελεγχόμενου οργανισμού, σύμφωνα με την ισχύουσα νομοθεσία της Ρωσικής Ομοσπονδίας, υποχρεούται να οργανώσει απογραφή κεφαλαίων και υλικών περιουσιακών στοιχείων. Η ημερομηνία και οι περιοχές (όγκος) της απογραφής καθορίζονται από τον επικεφαλής της ομάδας ελέγχου (ελεγκτή-ελεγκτή) σε συμφωνία με τον επικεφαλής του ελεγχόμενου οργανισμού.

13. Έλεγχος των χρηματοοικονομικών και οικονομικών δραστηριοτήτων ενός οργανισμού διενεργείται από:

έλεγχος στοιχείων, εγγραφής, σχεδιασμού, αναφοράς, λογιστικών και άλλων εγγράφων σε μορφή και περιεχόμενο, προκειμένου να διαπιστωθεί η νομιμότητα και η ορθότητα των συναλλαγών που πραγματοποιήθηκαν·

έλεγχος, εάν χρειάζεται, της οργάνωσης και της κατάστασης του εσωτερικού (τμηματικού) ελέγχου.

14. Μέλη της ομάδας ελέγχου (ελεγκτής-ελεγκτής), με βάση το πρόγραμμα ελέγχου, καθορίζουν την ανάγκη και τη δυνατότητα χρήσης ορισμένων ελεγκτικών ενεργειών, τεχνικών και μεθόδων απόκτησης πληροφοριών, αναλυτικών διαδικασιών, όγκου δειγμάτων δεδομένων από τον ελεγχόμενο πληθυσμό, εξασφάλιση αξιόπιστης ευκαιρίας συλλογής των απαιτούμενων πληροφοριών και αποδεικτικών στοιχείων.

15. Ο επικεφαλής του ελεγχόμενου οργανισμού υποχρεούται να δημιουργήσει τις κατάλληλες συνθήκες για τα μέλη της ομάδας ελέγχου (ελεγκτής-ελεγκτής) να διενεργήσουν έλεγχο - να παρέχουν τις απαραίτητες εγκαταστάσεις, εξοπλισμό γραφείου, υπηρεσίες επικοινωνίας, είδη γραφείου, να παρέχουν εργασίες δακτυλογράφησης κ.λπ.

Εάν οι υπάλληλοι του ελεγχόμενου οργανισμού αρνούνται να παράσχουν τα απαραίτητα έγγραφα ή προκύπτουν άλλα εμπόδια που δεν επιτρέπουν τον έλεγχο, ο επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής) και, εάν χρειάζεται, ο επικεφαλής του φορέα ελέγχου και ελέγχου, αναφέρει τα γεγονότα αυτά στον φορέα για λογαριασμό του οποίου διενεργείται ο έλεγχος.

16. Σε περίπτωση απουσίας ή αμέλειας της λογιστικής στον ελεγχόμενο οργανισμό, ο επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής) συντάσσει αντίστοιχη πράξη με τον τρόπο που ορίζεται στην Ενότητα 4 των παρουσών Οδηγιών και αναφέρει στον επικεφαλής του ελέγχου και του ελέγχου σώμα. Ο επικεφαλής του φορέα ελέγχου και ελέγχου αποστέλλει στον επικεφαλής του ελεγχόμενου οργανισμού και (ή) σε ανώτερο οργανισμό ή φορέα που ασκεί τη γενική διαχείριση των δραστηριοτήτων του ελεγχόμενου οργανισμού γραπτή εντολή για την αποκατάσταση λογιστικών αρχείων στον ελεγχόμενο οργανισμό.

Ο έλεγχος διενεργείται μετά την αποκατάσταση των λογιστικών αρχείων στον ελεγχόμενο οργανισμό.

IV. Καταχώριση και εφαρμογή των αποτελεσμάτων ελέγχου

17. Τα αποτελέσματα του ελέγχου τεκμηριώνονται με πράξη, η οποία υπογράφεται από τους επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής) και, εάν χρειάζεται, από μέλη της ομάδας ελέγχου, τον προϊστάμενο και τον προϊστάμενο λογιστή (λογιστή) του τον ελεγχόμενο οργανισμό.

Ένα αντίγραφο της εκτελεσθείσας έκθεσης ελέγχου, υπογεγραμμένο από τον επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής), παραδίδεται στον επικεφαλής του ελεγχόμενου οργανισμού ή σε πρόσωπο εξουσιοδοτημένο από αυτόν, έναντι υπογραφής προς παραλαβή, με ένδειξη της ημερομηνίας παραλαβής.

Κατόπιν αιτήματος του επικεφαλής και (ή) προϊσταμένου λογιστή (λογιστή) του ελεγχόμενου οργανισμού, σε συμφωνία με τον επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής), μπορεί να διατεθεί περίοδος έως 5 εργάσιμων ημερών για εξοικείωση με την έκθεση ελέγχου και την υπογραφή της.

Εάν υπάρχουν αντιρρήσεις ή σχόλια για την πράξη, οι υπάλληλοι του ελεγχόμενου οργανισμού που την υπογράφουν διατηρούν επιφύλαξη σχετικά πριν από την υπογραφή τους και ταυτόχρονα υποβάλλουν γραπτές αντιρρήσεις ή σχόλια στον επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής), ο οποίος επισυνάπτονται στο υλικό ελέγχου και αποτελούν αναπόσπαστο μέρος τους.

Ο επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής), εντός προθεσμίας έως 5 εργάσιμων ημερών, υποχρεούται να ελέγχει την εγκυρότητα των διατυπωμένων ενστάσεων ή σχολίων και να γνωμοδοτεί επ' αυτών γραπτώς, οι οποίες μετά από εξέταση και έγκριση από τον προϊστάμενο του ελέγχου. και όργανο ελέγχου ή εξουσιοδοτημένο από αυτόν πρόσωπο, αποστέλλονται στον ελεγχόμενο οργανισμό και επισυνάπτονται στο ελεγκτικό υλικό.

Εάν δεν είναι δυνατό να διατυπωθεί αιτιολογημένο συμπέρασμα, ο επικεφαλής του οργάνου ελέγχου και ελέγχου ή ο αναπληρωτής του αποστέλλει αίτημα διευκρίνισης στην

αρμόδια τμήματα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας ή οργανώσεις των οποίων η αρμοδιότητα περιλαμβάνει αυτά τα θέματα.

Οι γραπτές γνωμοδοτήσεις παραδίδονται από τον επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής) με τον τρόπο που ορίζεται από τις παρούσες Οδηγίες για την παράδοση της έκθεσης ελέγχου.

Εάν οι υπάλληλοι του ελεγχόμενου οργανισμού αρνούνται να υπογράψουν ή να λάβουν έκθεση ελέγχου, ο επικεφαλής της ομάδας ελέγχου (ελεγκτής-ελεγκτής) στο τέλος της έκθεσης καταγράφει την εξοικείωση τους με την έκθεση και την άρνησή τους να υπογράψουν ή να λάβουν την έκθεση.

Στην περίπτωση αυτή, η έκθεση ελέγχου μπορεί να αποσταλεί στον ελεγχόμενο οργανισμό ταχυδρομικώς ή με άλλο τρόπο, αναφέροντας την ημερομηνία παραλαβής της. Στην περίπτωση αυτή, έγγραφα που επιβεβαιώνουν το γεγονός της αποστολής ή άλλη μέθοδο διαβίβασης της πράξης επισυνάπτονται στο αντίγραφο της πράξης που παραμένει αποθηκευμένο στον φορέα ελέγχου και ελέγχου.

18. Η έκθεση ελέγχου αποτελείται από εισαγωγικά και περιγραφικά μέρη.

Το εισαγωγικό μέρος της έκθεσης ελέγχου πρέπει να περιέχει τις ακόλουθες πληροφορίες:

όνομα του θέματος αναθεώρησης·

από ποιον και πότε διενεργήθηκε ο προηγούμενος έλεγχος, τι έχει γίνει στον οργανισμό την τελευταία περίοδο για την εξάλειψη των διαπιστωθέντων ελλείψεων και παραβιάσεων.

Το εισαγωγικό μέρος της έκθεσης ελέγχου μπορεί να περιέχει άλλες απαραίτητες πληροφορίες σχετικά με το αντικείμενο του ελέγχου.

Το περιγραφικό μέρος της έκθεσης ελέγχου πρέπει να αποτελείται από ενότητες σύμφωνα με τα θέματα που καθορίζονται στο πρόγραμμα ελέγχου.

19. Στην έκθεση ελέγχου, οι ελεγκτές πρέπει να τηρούν την αντικειμενικότητα και εγκυρότητα, τη σαφήνεια, τη συνοπτικότητα, την προσβασιμότητα και τη συστηματική παρουσίαση.

Τα αποτελέσματα του ελέγχου καθορίζονται στην πράξη βάσει επαληθευμένων δεδομένων και γεγονότων, που επιβεβαιώνονται από έγγραφα που είναι διαθέσιμα στους ελεγχόμενους και άλλους οργανισμούς, τα αποτελέσματα των αντιελέγχων και των πραγματικών διαδικασιών ελέγχου, άλλες ενέργειες ελέγχου, συμπεράσματα ειδικών και εμπειρογνωμόνων , εξηγήσεις υπαλλήλων και οικονομικά υπευθύνων.

Η περιγραφή των γεγονότων των παραβιάσεων που εντοπίστηκαν κατά τον έλεγχο πρέπει να περιέχει τις ακόλουθες υποχρεωτικές πληροφορίες: ποιες νομοθετικές, άλλες κανονιστικές νομικές πράξεις ή επιμέρους διατάξεις τους παραβιάστηκαν, από ποιον, για ποια περίοδο, πότε και ποιες ήταν οι παραβάσεις, το ποσό των τεκμηριωμένων ζημιές και άλλες συνέπειες αυτών των παραβιάσεων .

Η έκθεση ελέγχου δεν επιτρέπει τη συμπερίληψη διαφόρων ειδών συμπερασμάτων, υποθέσεων και γεγονότων που δεν επιβεβαιώνονται από έγγραφα ή αποτελέσματα επιθεωρήσεων, πληροφορίες από το υλικό των υπηρεσιών επιβολής του νόμου και αναφορές σε μαρτυρίες που δόθηκαν στις ανακριτικές αρχές.

Η έκθεση ελέγχου δεν πρέπει να παρέχει νομική, ηθική και δεοντολογική αξιολόγηση των ενεργειών των υπαλλήλων και των οικονομικά υπεύθυνων προσώπων του ελεγχόμενου οργανισμού ούτε να προσδιορίζει τις ενέργειες, τις προθέσεις και τους στόχους τους.

Το εύρος της έκθεσης ελέγχου δεν είναι περιορισμένο, αλλά οι ελεγκτές πρέπει να επιδιώκουν εύλογη συντομία παρουσίασης, ενώ κατ' ανάγκη αντικατοπτρίζουν σαφείς και πλήρεις απαντήσεις σε όλα τα ερωτήματα του προγράμματος ελέγχου.

20. Σε περιπτώσεις κατά τις οποίες διαπιστωθείσες παραβάσεις ενδέχεται να αποκρύπτονται ή είναι απαραίτητο να ληφθούν επείγοντα μέτρα για την εξάλειψή τους ή να ληφθούν υπόψη υπάλληλοι και (ή) οικονομικά υπεύθυνοι, κατά τον έλεγχο συντάσσεται χωριστή (ενδιάμεση) πράξη και τα πρόσωπα αυτά παρακαλούνται για τις απαραίτητες γραπτές εξηγήσεις.

Η ενδιάμεση πράξη υπογράφεται από ένα μέλος της ομάδας ελέγχου που είναι υπεύθυνο για τον έλεγχο συγκεκριμένου θέματος του προγράμματος ελέγχου και από τους αρμόδιους υπαλλήλους και τα οικονομικά υπεύθυνα πρόσωπα του ελεγχόμενου οργανισμού.

Τα γεγονότα που αναφέρονται στην ενδιάμεση έκθεση περιλαμβάνονται στην έκθεση ελέγχου.

21. Το υλικό ελέγχου αποτελείται από έκθεση ελέγχου και κατάλληλα εκτελεσμένα παραρτήματα αυτής, τα οποία αναφέρονται στην έκθεση ελέγχου (έγγραφα, αντίγραφα εγγράφων, συνοπτικά πιστοποιητικά, εξηγήσεις υπαλλήλων και οικονομικά υπευθύνων κ.λπ.).

Το υλικό ελέγχου υποβάλλεται στον επικεφαλής του ελεγκτικού οργάνου το αργότερο 3 εργάσιμες ημέρες μετά την υπογραφή του από τον ελεγχόμενο οργανισμό. Στην τελευταία σελίδα της έκθεσης ελέγχου, ο επικεφαλής του οργάνου ελέγχου και ελέγχου ή εξουσιοδοτημένο από αυτόν πρόσωπο σημειώνει: «Το υλικό ελέγχου έγινε αποδεκτό», η ημερομηνία υποδεικνύεται και υπογράφεται από αυτόν.

Τα υλικά κάθε ελέγχου στις γραφειακές εργασίες του οργάνου ελέγχου και ελέγχου πρέπει να αποτελούν χωριστό αρχείο με το αντίστοιχο ευρετήριο, αριθμό, όνομα και αριθμό τόμων αυτού του αρχείου.

22. Ο προϊστάμενος του οργάνου ελέγχου και ελέγχου, βάσει του υποβληθέντος ελεγκτικού υλικού, εντός προθεσμίας που δεν υπερβαίνει τις 10 ημερολογιακές ημέρες, καθορίζει τη διαδικασία υλοποίησης του ελεγκτικού υλικού.

23. Με βάση τα αποτελέσματα του ελέγχου, ο επικεφαλής του οργάνου ελέγχου και ελέγχου αποστέλλει πρόταση στον επικεφαλής του ελεγχόμενου οργανισμού να λάβει μέτρα για την καταστολή των διαπιστωμένων παραβιάσεων, την αποζημίωση για τη ζημία που προκλήθηκε στο κράτος και να φέρει τους δράστες στο δικαιοσύνη.

Επιπλέον, ο επικεφαλής του οργάνου ελέγχου και ελέγχου μεταφέρει ελεγκτικό υλικό σχετικά με την προβλεπόμενη χρήση των κονδυλίων του ομοσπονδιακού προϋπολογισμού με τον προβλεπόμενο τρόπο στις ομοσπονδιακές αρχές ταμείων για να οργανώσουν εργασίες για την εφαρμογή αυτών των υλικών.

24. Τα αποτελέσματα του ελέγχου που διενεργήθηκε σύμφωνα με το σχέδιο των κύριων θεμάτων της οικονομικής και ελεγκτικής εργασίας του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, αποφάσεις του συμβουλίου και εντολές του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, οδηγίες από τη διοίκηση του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, συνοψίζονται από το Υπουργείο Δημοσιονομικού Ελέγχου και Ελέγχου του Κράτους και αναφέρονται γραπτώς στην ηγεσία του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, μαζί με προτάσεις για τη λήψη μέτρων εντός της αρμοδιότητας του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, με στόχο την εξάλειψη των εντοπισμένων παραβιάσεων και την αποζημίωση για εντοπισμένες ζημιές.

25. Τα αποτελέσματα ενός ελέγχου που διενεργείται σύμφωνα με αιτιολογημένες αποφάσεις, απαιτήσεις των υπηρεσιών επιβολής του νόμου ή κατόπιν αιτημάτων των κρατικών αρχών των συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας ή των τοπικών κυβερνήσεων σύμφωνα με την παράγραφο 7 αυτών των Οδηγιών αναφέρονται σε αυτούς τους φορείς από ο επικεφαλής του οργάνου ελέγχου και ελέγχου μαζί με προτάσεις για τη λήψη μέτρων με στόχο την εξάλειψη των διαπιστωμένων παραβιάσεων και την αποζημίωση για ζημίες. Εάν είναι απαραίτητο, αποστέλλεται και υλικό ελέγχου σε αυτούς τους φορείς.

26. Το υλικό του ελέγχου που διενεργείται σύμφωνα με αιτιολογημένες αποφάσεις και απαιτήσεις των οργάνων επιβολής του νόμου μεταφέρεται σε αυτούς με τον προβλεπόμενο τρόπο. Ταυτόχρονα, αντίγραφα των ακόλουθων πρέπει να αφεθούν στα αρχεία του φορέα ελέγχου και ελέγχου: η έκθεση ελέγχου, εξηγήσεις υπαλλήλων του ελεγχόμενου οργανισμού που είναι ένοχοι για παραβάσεις που εντοπίστηκαν από τον έλεγχο, έγγραφα που επιβεβαιώνουν αυτές τις παραβιάσεις.

Το υλικό των ελέγχων που διενεργήθηκαν χωρίς προκαταρκτικές αιτιολογημένες αποφάσεις από αυτούς μπορούν επίσης να αποσταλούν σε υπηρεσίες επιβολής του νόμου, κατά τις οποίες εντοπίστηκαν παραβιάσεις της οικονομικής πειθαρχίας, ελλείψεις κεφαλαίων και υλικών περιουσιακών στοιχείων, οι οποίες, σύμφωνα με την ισχύουσα νομοθεσία της Ρωσικής Ομοσπονδίας, αποτελούν τη βάση για την υλοποίηση του ελεγκτικού υλικού με τον καθιερωμένο τρόπο.

27. Τα αποτελέσματα του ελέγχου από τον επικεφαλής του οργάνου ελέγχου και ελέγχου, εάν χρειάζεται, αναφέρονται σε ανώτερο οργανισμό ή στο όργανο που ασκεί τη γενική διαχείριση των δραστηριοτήτων του ελεγχόμενου οργανισμού για ανάληψη δράσης.

Το όργανο ελέγχου και ελέγχου διασφαλίζει τον έλεγχο της προόδου της εφαρμογής του ελεγκτικού υλικού και, εάν είναι απαραίτητο, λαμβάνει άλλα μέτρα που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας για την εξάλειψη των εντοπισμένων παραβιάσεων και την αντιστάθμιση των ζημιών που προκλήθηκαν.

28. Το όργανο ελέγχου και ελέγχου μελετά και συνοψίζει συστηματικά το ελεγκτικό υλικό και, βάσει αυτού, όπου χρειάζεται, υποβάλλει προτάσεις για τη βελτίωση του συστήματος κρατικού δημοσιονομικού ελέγχου, προσθήκες, αλλαγές και αναθεώρηση των νομοθετικών και άλλων κανονιστικών νομικών πράξεων που ισχύουν. στη Ρωσική Ομοσπονδία.

Σε περίπτωση καταστάσεων που δεν ρυθμίζονται από την παρούσα Οδηγία, οι υπάλληλοι του φορέα ελέγχου και ελέγχου απαιτείται να καθοδηγούνται από τη νομοθεσία της Ρωσικής Ομοσπονδίας και άλλες κανονιστικές νομικές πράξεις.

Χρονοδιάγραμμα ελέγχου

Σχέδιο για το έργο ελέγχου της οικονομικής διαχείρισης της περιφέρειας Luzsky για το έτος σε νέα έκδοση

ΣΧΕΔΙΟ για τη διενέργεια επιθεωρήσεων συμμόρφωσης με τις απαιτήσεις της νομοθεσίας της Ρωσικής Ομοσπονδίας και άλλων ρυθμιστικών νομικών πράξεων της Ρωσικής Ομοσπονδίας σχετικά με την τοποθέτηση παραγγελιών (απαιτήσεις της νομοθεσίας της Ρωσικής Ομοσπονδίας και άλλες κανονιστικές νομικές πράξεις για τις συμβάσεις

ΣΧΕΔΙΟ για τη διενέργεια επιθεωρήσεων συμμόρφωσης από πελάτες με τις απαιτήσεις της νομοθεσίας της Ρωσικής Ομοσπονδίας σχετικά με το σύστημα συμβάσεων στον τομέα των προμηθειών αγαθών, έργων, υπηρεσιών και άλλων κανονιστικών νομικών πράξεων, καθώς και σε σχέση με τους όρους εκπλήρωσης από δημοτικούς πελάτες

ΣΧΕΔΙΟ για το έργο ελέγχου της οικονομικής διαχείρισης της περιοχής Luzsky της περιοχής Kirov για το έτος

ΠΡΟΓΡΑΜΜΑ για τη διενέργεια ελέγχων και επιθεωρήσεων σε ιδρύματα και οργανισμούς που χρηματοδοτούνται από τον δημοτικό προϋπολογισμό του δήμου της περιφέρειας Luzsky για το έτος.

Αποτελέσματα των εργασιών της Διατμηματικής Επιτροπής στην Περιφερειακή Διοίκηση Luzsky για 9 μήνες το χρόνο

http://taktaktak.org/document/15360 Είσπραξη οικονομικής υποχρέωσης από εργαζόμενο

Εάν διαπιστωθεί έλλειψη, τότε θα πρέπει να γνωρίζετε ότι με κάθε πληρωμή μισθού έχετε το δικαίωμα να παρακρατήσετε όχι περισσότερο από 20%, εάν θέλουν περισσότερο, τότε αυτό γίνεται μέσω του δικαστηρίου, άρθρο 138 του Κώδικα Εργασίας της Ρωσικής Ομοσπονδίας .

Επιπλέον, μπορείτε να φέρετε οικονομική ευθύνη μόνο εντός των ορίων των μέσων αποδοχών σας, και αν περισσότερες, τότε μόνο μέσω του δικαστηρίου, το άρθρο 248 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας.

Και, εάν έχετε συλλογική (ομαδική) σύμβαση για την οικονομική ευθύνη, τότε το ύψος της οφειλής δεν μπορεί να είναι το ίδιο για κάθε εργαζόμενο, γιατί κάποιος προσλήφθηκε πρόσφατα, κάποιος ήταν σε διακοπές, σε αναρρωτική άδεια κ.λπ.

Και το κυριότερο είναι να υπογραφεί συμφωνία για την οικονομική ευθύνη, να είστε παρόντες κατά τον έλεγχο, ως οικονομικά υπεύθυνοι και ως εκ τούτου να σας αφαιρούνται επεξηγηματικές σημειώσεις. Και ως αποτέλεσμα, σύμφωνα με όλα τα έγγραφα, εκδόθηκε εντολή για αφαίρεση από τους μισθούς, αλλά όχι περισσότερο από 20% για κάθε πληρωμή και όχι περισσότερες από τις μέσες αποδοχές συνολικά.

Σε γενικές γραμμές, εάν όλα γίνονται σωστά, και είστε οικονομικά υπεύθυνο άτομο, τότε ο εργοδότης μπορεί να σας παρακρατήσει το έλλειμμα, αλλά εντός των ορίων που ορίζει ο νόμος.

Καλό απόγευμα

Εάν έχετε υπογράψει συμφωνία για πλήρη οικονομική ευθύνη και η θέση σας περιλαμβάνεται στον κατάλογο των θέσεων με τις οποίες είναι δυνατή η σύναψη συμφωνίας για πλήρη οικονομική ευθύνη, τότε μόνο εάν υπάρχουν αυτοί οι δύο παράγοντες μπορεί να ανακτηθεί το ποσό του ελλείμματος από σένα.

Βάση:

Κεφάλαιο 39. Υλική ευθύνη υπαλλήλου του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας.

Άρθρο 242. Πλήρης οικονομική ευθύνη του εργαζομένου

Η πλήρης οικονομική ευθύνη του εργαζομένου συνίσταται στην υποχρέωσή του να αποζημιώσει πλήρως την άμεση πραγματική ζημία που προκλήθηκε στον εργοδότη.

Η οικονομική ευθύνη για το πλήρες ποσό της ζημίας που προκλήθηκε μπορεί να ανατεθεί στον εργαζόμενο μόνο στις περιπτώσεις που προβλέπονται από τον παρόντα Κώδικα ή άλλους ομοσπονδιακούς νόμους.

Άρθρο 243. Περιπτώσεις πλήρους οικονομικής ευθύνης

Η οικονομική ευθύνη για το σύνολο της ζημίας που προκλήθηκε ανατίθεται στον εργαζόμενο στις ακόλουθες περιπτώσεις:

1) όταν, σύμφωνα με τον παρόντα Κώδικα ή άλλους ομοσπονδιακούς νόμους, ο εργαζόμενος ευθύνεται πλήρως για ζημία που προκλήθηκε στον εργοδότη κατά την εκτέλεση των εργασιακών καθηκόντων του εργαζομένου·

2) έλλειψη πολύτιμων αντικειμένων που του εμπιστεύτηκαν βάσει ειδικής γραπτής συμφωνίας ή ελήφθησαν από αυτόν βάσει εφάπαξ εγγράφου.

3) εκ προθέσεως πρόκληση ζημίας.

4) πρόκληση ζημιών υπό την επήρεια αλκοόλ, ναρκωτικών ή άλλων τοξικών ουσιών.

5) ζημία που προκλήθηκε ως αποτέλεσμα των εγκληματικών ενεργειών του υπαλλήλου που καθορίστηκαν με δικαστική απόφαση.

6) ζημία που προκλήθηκε ως αποτέλεσμα διοικητικής παράβασης, εάν διαπιστωθεί από τον αρμόδιο κρατικό φορέα·

7) αποκάλυψη πληροφοριών που αποτελούν μυστικό που προστατεύεται από το νόμο (κρατικό, επίσημο, εμπορικό ή άλλο), σε περιπτώσεις που προβλέπονται από ομοσπονδιακούς νόμους·

8) προκλήθηκε ζημιά ενώ ο εργαζόμενος δεν εκτελούσε τα εργασιακά του καθήκοντα.

Η οικονομική ευθύνη για το πλήρες ποσό της ζημίας που προκλήθηκε στον εργοδότη μπορεί να καθοριστεί με σύμβαση εργασίας που συνάπτεται με τους αναπληρωτές επικεφαλής του οργανισμού και τον επικεφαλής λογιστή.

Άρθρο 244. Γραπτές συμφωνίες για την πλήρη οικονομική ευθύνη των εργαζομένων

Γραπτές συμφωνίες για πλήρη ατομική ή συλλογική (ομαδική) οικονομική ευθύνη (ρήτρα 2 του πρώτου μέρους του άρθρου 243 του παρόντος Κώδικα), δηλαδή για αποζημίωση στον εργοδότη για ζημίες που προκλήθηκαν εξ ολοκλήρου για την έλλειψη περιουσίας που έχει ανατεθεί στους εργαζομένους. συνάπτεται με υπαλλήλους που έχουν συμπληρώσει την ηλικία των δεκαοκτώ ετών και εξυπηρετούν άμεσα ή χρησιμοποιούν χρηματικές, εμπορευματικές αξίες ή άλλη περιουσία.

Οι κατάλογοι έργων και οι κατηγορίες εργαζομένων με τους οποίους μπορούν να συναφθούν αυτές οι συμβάσεις, καθώς και τα τυπικά έντυπα αυτών των συμβάσεων, εγκρίνονται με τον τρόπο που καθορίζεται από την κυβέρνηση της Ρωσικής Ομοσπονδίας.

Άρθρο 245. Συλλογική (ομαδική) οικονομική ευθύνη για ζημιά

Όταν οι εργαζόμενοι εκτελούν από κοινού ορισμένα είδη εργασιών που σχετίζονται με την αποθήκευση, την επεξεργασία, την πώληση (απελευθέρωση), τη μεταφορά, τη χρήση ή άλλη χρήση των τιμαλφών που τους μεταφέρθηκαν, όταν είναι αδύνατο να διαφοροποιηθεί η ευθύνη κάθε εργαζομένου για πρόκληση ζημίας και να συναφθεί συμφωνία μαζί του για πλήρη αποζημίωση για ζημιά, μπορεί να εισαχθεί συλλογική (ομαδική) οικονομική ευθύνη.

Μεταξύ του εργοδότη και όλων των μελών της ομάδας (ομάδας) συνάπτεται γραπτή συμφωνία για τη συλλογική (ομαδική) οικονομική ευθύνη για ζημιές.

Σύμφωνα με μια συμφωνία συλλογικής (ομαδικής) ευθύνης, τα τιμαλφή εμπιστεύονται μια προκαθορισμένη ομάδα προσώπων, στα οποία ανατίθεται η πλήρης οικονομική ευθύνη για την έλλειψή τους. Για να απαλλαγεί από την οικονομική ευθύνη, ένα μέλος μιας ομάδας (ομάδας) πρέπει να αποδείξει την απουσία της ενοχής του.

Σε περίπτωση εκούσιας αποζημίωσης για ζημιά, ο βαθμός ενοχής κάθε μέλους της ομάδας (ομάδας) καθορίζεται με συμφωνία όλων των μελών της ομάδας (ομάδας) και του εργοδότη. Κατά την ανάκτηση αποζημιώσεων στο δικαστήριο, ο βαθμός ενοχής κάθε μέλους της ομάδας (ομάδας) καθορίζεται από το δικαστήριο.

Δείτε τον σύνδεσμο Ψήφισμα του Υπουργείου Εργασίας της Ρωσικής Ομοσπονδίας της 31ης Δεκεμβρίου 2002 N 85 σχετικά με την έγκριση καταλόγων θέσεων και εργασιών που αντικαθίστανται ή εκτελούνται από υπαλλήλους με τους οποίους ο εργοδότης μπορεί να συνάψει γραπτές συμφωνίες σε πλήρη ατομική ή συλλογική (ομάδα ) οικονομική ευθύνη, καθώς και τυπικές μορφές συμφωνιών για την πλήρη οικονομική ευθύνη

Σύστημα GARANT: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Εάν η θέση σας δεν είναι εκεί, τότε ήταν παράβαση η σύναψη συμφωνίας μαζί σας για πλήρη οικονομική ευθύνη.

Σε άλλες περιπτώσεις, όπως σωστά σας επεσήμανε η Βικτώρια, η ευθύνη σας θα είναι περιορισμένη - δηλαδή εντός των ορίων των κερδών σας.

Και για το ύψος της ζημιάς:

Άρθρο 246. Προσδιορισμός του ύψους της ζημίας που προκλήθηκε

Το ύψος της ζημίας που προκλήθηκε στον εργοδότη σε περίπτωση απώλειας και ζημίας σε περιουσία προσδιορίζεται από τις πραγματικές απώλειες, που υπολογίζονται με βάση τις αγοραίες τιμές που ισχύουν στην περιοχή την ημέρα που προκλήθηκε η ζημιά, αλλά όχι μικρότερη από την αξία της ακίνητο σύμφωνα με λογιστικά στοιχεία, λαμβάνοντας υπόψη τον βαθμό φθοράς αυτού του ακινήτου……..

Σύστημα GARANT: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 Ιανουαρίου 2009

Belozersk, περιοχή Vologda

Δικαστής του Περιφερειακού Δικαστηρίου Belozersky της Περιφέρειας Vologda Mikheev N.S.

με γραμματέα τον Σ.

έχοντας εξετάσει σε δημόσια συνεδρίαση αστική υπόθεση με αίτημα καταναλωτικής κοινωνίας κατά Ι.Κ. και Π. για αποκατάσταση ζημίας που προκλήθηκε από εργαζόμενους κατά την άσκηση των επίσημων καθηκόντων τους,

Στις 15 Ιουνίου 2007, στο κατάστημα αριθ. Την ώρα του ελέγχου, στο κατάστημα εργαζόταν ομάδα αποτελούμενη από τον διευθυντή Ι. και τον πωλητή Π.. Αφού εντοπίστηκε η έλλειψη, η Π. μετατέθηκε σε άλλη δουλειά και στη θέση της προσλήφθηκε η Κ. Στις 13 Ιουλίου , 2007, πραγματοποιήθηκε και πάλι απογραφή σε αυτό το κατάστημα, κατά το οποίο εντοπίστηκε έλλειψη συνολικού ύψους 35.317 ρούβλια 90 καπίκια. Συνήφθησαν συμφωνίες για πλήρη (ομαδική) οικονομική ευθύνη με όλους τους εργαζόμενους.

... η καταναλωτική κοινωνία κατέθεσε αγωγή στο δικαστήριο κατά Ι.Κ. και Π. για αποκατάσταση υλικών ζημιών που προκάλεσαν εργαζόμενοι κατά την άσκηση των υπηρεσιακών τους καθηκόντων: με τους Ι. και Π. σε κοινή αλληλεγγύη για την έλλειψη που εντοπίστηκε στις 15 Ιουνίου 2007 στο ποσό των 67.944 ρούβλια 93 kop;s I. και K. από κοινού και εις ολόκληρον για την έλλειψη που εντοπίστηκε στις 13 Ιουλίου 2007 στο ποσό των 35.317 ρούβλια 90 καπίκια. Επιπλέον, ζητούν να ανακτήσουν από τους κατηγορούμενους επιστροφή του καταβληθέντος κρατικού δασμού ύψους 1.191 ρούβλια και το κόστος των υπηρεσιών ενός αντιπροσώπου στο ποσό των 4.000 ρούβλια.

Προς στήριξη του ισχυρισμού αναφέρεται ότι ... η καταναλωτική κοινωνία δραστηριοποιείται στη λιανική πώληση αγαθών στο κοινό. Είναι ιδιοκτήτης του καταστήματος No...., όπου εργάζονταν οι I. και P. Διενεργήθηκε έλεγχος στο κατάστημα με βάση την παραγγελία αριθ. αποκαλύφθηκε. Στις 16 Ιουνίου 2007, ο Ι. άρχισε να εργάζεται μαζί με τον Κ. Στις 13 Ιουλίου 2007, βάσει της παραγγελίας αριθ. αναγνωρισθείς. Με βάση την κείμενη νομοθεσία, οι εργαζόμενοι οφείλουν να αποζημιώσουν τη ζημία που προκλήθηκε και ως εκ τούτου καλούνται να ανακτήσουν από τους εναγόμενους τη ζημία που προκλήθηκε από ελλείψεις από κοινού και εις ολόκληρον.

Στο ακροατήριο ο εκπρόσωπος της ενάγουσας, δικηγόρος Μ.Ι.Ν. υποστήριξε τους ισχυρισμούς. Επιπλέον, εξήγησε στο δικαστήριο ότι το ποσό του ελλείμματος στον πρώτο έλεγχο, σε συμφωνία με τους πωλητές, διαιρέθηκε στο μισό για κάθε έναν από τους εργαζόμενους - Ι.

Το απόθεμα είναι ένας έλεγχος της διαθεσιμότητας της περιουσίας ενός συγκεκριμένου οργανισμού, καθώς και της κατάστασης των οικονομικών του υποχρεώσεων σε μια συγκεκριμένη ημερομηνία, συγκρίνοντας τα πραγματικά δεδομένα με δεδομένα από τη λογιστική. Αυτή η μέθοδος είναι βασική, η κύρια για την παρακολούθηση της ασφάλειας των αξιών και των κεφαλαίων των ακινήτων.

Πώς να συντάξετε μια παραγγελία για απογραφή

Συνήθως μπορεί να πραγματοποιηθεί βάσει εντολής ή εντολής ανωτέρων.

Η παραγγελία συνήθως αποτελείται από:

- 1. Περιεχόμενα.

- 2. Παραγγελία.

- 3. Χρονοδιάγραμμα και εύρος παρακολούθησης της εγκατάστασης.

Επιπλέον, συντάσσεται επιτροπή. Ο πλήρης κατάλογος του αναφέρεται στην πράξη.

Στη συνέχεια, ο διευθυντής υπογράφει το έγγραφο και στη συνέχεια το παραδίδει στον πρόεδρο της επιτροπής για να πραγματοποιήσει την επιθεώρηση.

Αυτή η παραγγελία υπόκειται σε εγγραφή. Συνήθως συντάσσεται ένα έγγραφο του εντύπου INV-23.

Η παρουσία της επιτροπής είναι απαραίτητη κατά τη σύνταξη εγγράφων των αποτελεσμάτων της επιθεώρησης.

Η ορθότητα αυτής της διαδικασίας τεκμηριώνεται χρησιμοποιώντας το έντυπο INV-24.

Στη συνέχεια, αυτή η πράξη πρέπει να καταχωρηθεί στο περιοδικό χρησιμοποιώντας το πιστοποιητικό INV-25.

Δείγμα και έντυπο παραγγελίας αποθέματος

Ένα δείγμα μιας συμπληρωμένης φόρμας παραγγελίας παρακολούθησης μοιάζει με αυτό:

Πώς διαφέρει η ετήσια παραγγελία αποθέματος;

Σε τι διαφέρει η εντολή διεξαγωγής μιας ετήσιας επιθεώρησης από την τακτική;

Το θέμα είναι ότι οποιοσδήποτε διαχειριστής μπορεί να ξεκινήσει μια παραγγελία για έλεγχο ρουτίνας ανεξάρτητα, χρησιμοποιώντας ένα τυποποιημένο έντυπο, όποτε το επιθυμεί ή σε περιπτώσεις όπου υπάρχει υποψία κλοπής κάποιας περιουσίας ή κεφαλαίων και είναι υποχρεωτική η ετήσια επιθεώρηση.

Καθιερώνεται από ομοσπονδιακά ή βιομηχανικά πρότυπα, καθώς και από τη νομοθεσία της ίδιας της Ρωσικής Ομοσπονδίας.

Ένας παρόμοιος κανόνας κατοχυρώνεται στο νόμο για τη λογιστική της 6ης Δεκεμβρίου 2011 No. 402-FZ, εφεξής νόμος No. 402-FZ.

Χρόνος εφαρμογής του - Το έτος αναφοράς είναι ημερολογιακό έτος, δηλαδή από 1 Ιανουαρίου έως 31 Δεκεμβρίου (συμπεριλαμβανομένων). Κάθε παρακολούθηση των περιουσιακών στοιχείων πριν από την κατάρτιση ετήσιων εκθέσεων πρέπει να διενεργείται στις 31 Δεκεμβρίου (συμπεριλαμβανομένης).

Απογραφή σε δημοσιονομικό ίδρυμα

Ένας από τους κύριους λόγους για την παρακολούθηση είναι ο έλεγχος της ακρίβειας των δεδομένων λογιστικής και αναφοράς.

Μια απογραφή σε ένα δημοσιονομικό ίδρυμα μπορεί να πραγματοποιηθεί για διάφορους λόγους:

- 1. Όταν υπάρχει αλλαγή σε οικονομικά υπεύθυνα πρόσωπα ή διευθυντές.

- 2. Σε περίπτωση φυσικής καταστροφής.

- 3. Εάν υπάρχει υπόνοια κλοπής ή υπεξαίρεσης.

- 4. Εάν είναι απαραίτητο να μισθώσετε ένα ίδρυμα προϋπολογισμού σε κάποιον.

- 5. Εάν σχεδιάζεται αναδιοργάνωση ή εκκαθάριση του ιδρύματος.

Ένα δείγμα εντολής για τη διενέργεια επιθεώρησης σε ένα δημοσιονομικό ίδρυμα συντάσσεται με βάση ένα τυποποιημένο έντυπο.

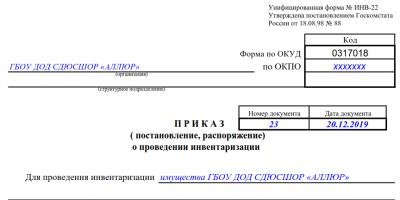

Εντολή διενέργειας απογραφής παγίων - δείγμα συμπλήρωσης της παραγγελίας

Η επιθεώρηση των παγίων στοιχείων ενεργητικού θα πρέπει να διενεργείται μία φορά κάθε 3 χρόνια.

Αυτό γίνεται σύμφωνα με το έντυπο INV-22

Έντυπο OKUD - 0317018

Σύμφωνα με τον ΟΚΠΟ - 82013654

Στο απαιτούμενο πεδίο, γράψτε το όνομα του οργανισμού σας. Γράφουμε πάντα την ημερομηνία συμπλήρωσης του εγγράφου και τον αύξοντα αριθμό του.

Στο πεδίο "Για απόθεμα", γράψτε την εταιρεία σας.

Γράφουμε το όνομα και το επώνυμο του προέδρου της επιτροπής, καθώς και ολόκληρη τη σύνθεση.

Υποδεικνύουμε ότι πρόκειται για πάγια στοιχεία ενεργητικού, μετρητά στο ταμείο του οργανισμού και οικονομικές υποχρεώσεις που υπόκεινται σε παρακολούθηση.

Στο πεδίο «Πότε να ξεκινήσει το απόθεμα», υποδείξτε πλήρως την απαιτούμενη ημερομηνία. Μην ξεχάσετε να υποδείξετε τον λόγο για αυτόν τον έλεγχο και να τον υπογράψετε.

Εντολή για έλεγχο, δείγμα σύνταξης και συμπλήρωσης

Πρώτα πρέπει να συντάξετε μια εντολή για τον έλεγχο των νοικοκυριών. δραστηριότητες της εταιρείας. Το έγγραφο αυτό απαιτεί την ένδειξη όλων όσων θα συμμετάσχουν στη διαδικασία ελέγχου, τις αρχικές και τελικές ημερομηνίες εφαρμογής του.

Ο έλεγχος δεν διαφέρει πολύ από τη διαδικασία παρακολούθησης· επομένως, πρέπει να συμπληρώσετε την έκθεση σχεδόν με τον ίδιο τρόπο όπως η έκθεση για την επιθεώρηση των παγίων στοιχείων ενεργητικού.

Η διενέργεια απογραφής είναι μια υποχρεωτική διαδικασία για κάθε επιχείρηση, η οποία σας επιτρέπει να εντοπίσετε ελλείψεις και να βρείτε τους υπεύθυνους για αυτές. Κανένας οργανισμός δεν μπορεί να κάνει χωρίς επαλήθευση ιδιοκτησίας, καθώς διασφαλίζει την αξιοπιστία των λογιστικών δεδομένων. Πώς να πραγματοποιήσετε σωστά μια απογραφή, ποια έγγραφα πρέπει να συμπληρωθούν, ποιος είναι υπεύθυνος για την πρόοδο της επιθεώρησης;

Η σελίδα τίτλου του περιοδικού για την παρακολούθηση της εκτέλεσης των παραγγελιών για απογραφή.

Η σελίδα τίτλου του περιοδικού για την παρακολούθηση της εκτέλεσης των παραγγελιών για απογραφή.  Δείγμα αρχείου καταγραφής ελέγχου σχετικά με την εκτέλεση παραγγελιών για απόθεμα - σελίδα 2.

Δείγμα αρχείου καταγραφής ελέγχου σχετικά με την εκτέλεση παραγγελιών για απόθεμα - σελίδα 2.  Δείγμα αρχείου καταγραφής ελέγχου σχετικά με την εκτέλεση παραγγελιών για απόθεμα - σελίδα 3.

Δείγμα αρχείου καταγραφής ελέγχου σχετικά με την εκτέλεση παραγγελιών για απόθεμα - σελίδα 3.

Το δεύτερο έγγραφο χρησιμοποιείται για την καταχώριση εντολών για επιθεωρήσεις που έχουν συνταχθεί στο έντυπο αριθ. INV-22. Το ημερολόγιο είναι απαραίτητο για την καταγραφή πληροφοριών σχετικά με το απόθεμα.

Παραγγελία για τη διεξαγωγή απογραφής - μπορείτε να κατεβάσετε μια φόρμα για συμπλήρωση

Πώς να συντάξετε και να συμπληρώσετε σωστά τις φόρμες εγγράφων;

- Η πλήρης επωνυμία της επιχείρησης αναφέρεται στην επικεφαλίδα της παραγγελίας, όπως στα συστατικά έγγραφα.Η δομική μονάδα στην οποία θα γίνει η απογραφή αναφέρεται παρακάτω. Υποδεικνύεται επίσης ο κωδικός οργανισμού (στα δεξιά).

- Υποδεικνύεται αύξοντα αριθμό του εγγράφου και την ακριβή ημερομηνία σύνταξής του.Το αντικείμενο του ελέγχου είναι καταχωρημένα, για παράδειγμα, πάγια στοιχεία.

- Η παραγγελία περιλαμβάνει πληροφορίες για τα μέλη της επιτροπής και τον πρόεδρο.Η θέση κάθε επιθεωρητή, το επώνυμο και τα αρχικά σημειώνονται. Ο πρόεδρος πρέπει να είναι ένα ηγετικό πρόσωπο - ο διευθυντής ή ο αναπληρωτής του.

- Περαιτέρω λεπτομέρειες είδη απογραφής και τη θέση τους(συνήθως μια διπλή δομική μονάδα).

- Στη συνέχεια είναι απαραίτητο να υποδειχθεί χρονοδιάγραμμα απογραφήςόταν ξεκινά η δοκιμή και την ημερομηνία λήξης.

- Υποδεικνύεται το εξής λόγο για τον έλεγχο– επανεκτίμηση, έλεγχος ελέγχου, αλλαγή υπευθύνου κ.λπ.

- Η ημερομηνία τίθεται στο τέλος, όταν απαιτείται η προσκόμιση των αποτελεσμάτων του ελέγχου και η υπογραφή του διαχειριστή στο λογιστήριο.

Εντολή αποθέματος - συμπλήρωση δείγματος για επιχείρηση:

Δείγμα συμπλήρωσης εντολής διενέργειας απογραφής.

Δείγμα συμπλήρωσης εντολής διενέργειας απογραφής. Προετοιμασία για απογραφή

Η απογραφή πραγματοποιείται βάσει εντολής του επικεφαλής της επιχείρησης, η οποία συντάσσεται εγγράφως. Στη συνέχεια, συγκροτείται ειδική επιτροπή, η σύνθεση της οποίας εγκρίνεται από τον επικεφαλής.

Περιλαμβάνει τουλάχιστον τρία άτομα - ένα οικονομικά υπεύθυνο άτομο και άλλους ειδικούς του απαιτούμενου προφίλ. Κατά την επανακαταμέτρηση απαιτείται η παρουσία όλων των μελών της επιτροπής, διαφορετικά τα τελικά στοιχεία ενδέχεται να θεωρηθούν άκυρα.

Εάν ο έλεγχος είναι απαίτηση των υπηρεσιών επιβολής του νόμου, κατά τη διάρκεια της απογραφής μπορεί να είναι παρόντες αντιπροσωπευτικά, αλλά δεν είναι μέλος της επιτροπής.Κατά τη διενέργεια ελέγχου εγγράφων, στη σύνθεση περιλαμβάνεται μέλος της ομάδας ελέγχου.

Ευθύνη της επιτροπής:

- για συμμόρφωση με τις απαιτήσεις της εντολής του διαχειριστή·

- για την ακρίβεια και την έγκαιρη προετοιμασία των αποτελεσμάτων της απογραφής·

- για την πληρότητα και την αλήθεια των καθορισμένων στοιχείων για τα πραγματικά υπόλοιπα των υλικών περιουσιακών στοιχείων.

Πριν από την έναρξη της επιθεώρησης, το λογιστικό τμήμα παρέχει στους εκπροσώπους της επιτροπής τα καταγεγραμμένα δεδομένα (βιβλία ισοζύγια) σχετικά με την πραγματική διαθεσιμότητα των τιμών που ελέγχονται. Αυτές οι πληροφορίες βρίσκονται σε αναφορές σχετικά με την κίνηση των ειδών αποθέματος και τα λογιστικά μητρώα.

Μπορείτε να μάθετε πώς να συμπληρώσετε ένα αρχείο καταγραφής επιθεώρησης και δοκιμών ηλεκτρικού εργαλείου και να κάνετε λήψη ενός δείγματος αυτού του εγγράφου

Η επιτροπή ελέγχει τον εξοπλισμό μέτρησης και ζύγισης και σφραγίζει τους χώρους αποθήκευσης για υλικά περιουσιακά στοιχεία. Στη συνέχεια, καλεί τον υπεύθυνο του MC να καταχωρίσει όλα τα νέα έγγραφα δαπανών και ο επικεφαλής της επιτροπής υπογράφει καθένα από αυτά.

Εάν πρόκειται για επιχείρηση λιανικής, η προμήθεια παίρνει την ταμειακή μηχανή και καθορίζει τα έσοδα. Το τελικό στάδιο προετοιμασίας είναι η αποδοχή απόδειξης από τον οικονομικά υπεύθυνο που να αναφέρει ότι έχουν διεκπεραιωθεί όλες οι αποδείξεις και τα έγγραφα δαπανών και δεν υπάρχει χωριστά αποθηκευμένο ακίνητο.

Διαδικασία επαλήθευσης των αξιών και των υποχρεώσεων μιας επιχείρησης

Κατά τη διάρκεια της απογραφής, η επιτροπή ελέγχει τη διαθεσιμότητα καρτών απογραφής, τεχνικών διαβατηρίων και άλλων εγγράφων. Με βάση τα αποτελέσματα της πραγματικής διαθεσιμότητας του ακινήτου, συντάσσεται έγγραφο, όπου καταγράφονται όλες οι αποκλίσεις.

Κάθε είδος ευθύνης ή περιουσίας έχει τη δική του μορφή. Εάν εντοπιστούν αποκλίσεις, συντάσσεται αντίστοιχη δήλωση.

Με την ολοκλήρωση του ελέγχου τα έγγραφα αποστέλλονται στο λογιστήριο.Το αποτέλεσμα της απογραφής αποτυπώνεται στα λογιστικά βιβλία του μήνα που πραγματοποιήθηκε η επιθεώρηση. Τα δεδομένα πρέπει να διατηρούνται για τουλάχιστον πέντε χρόνια.

Η διαδικασία για τον έλεγχο των αξιών και των υποχρεώσεων της επιχείρησης κατά την απογραφή.

Η διαδικασία για τον έλεγχο των αξιών και των υποχρεώσεων της επιχείρησης κατά την απογραφή. Τα κύρια καθήκοντα και η συχνότητα των αποθεμάτων στην επιχείρηση

Έλεγχος της πραγματικής διαθεσιμότητας της περιουσίας του οργανισμού, των οικονομικών οφειλών του κατά την καθορισμένη ημερομηνία και συμφωνία με λογιστικά στοιχεία - απογραφή.

Κύριοι στόχοι του ελέγχου:

- έλεγχος της αντανάκλασης όλων των επιχειρηματικών συναλλαγών στη λογιστική·

- έλεγχος της επικαιρότητας, των τελών, των υποχρεώσεων και των συμβάσεων·

- ταυτοποίηση αχρησιμοποίητων υλικών περιουσιακών στοιχείων·

- έλεγχος της ασφάλειας ιδιοκτησίας·

- εντοπισμός λαθών που έγιναν·

- έλεγχος της ορθότητας της αντανάκλασης των δεδομένων στο λογιστικό σύστημα κ.λπ.

Το κύριο καθήκον του ελέγχου είναι μάθετε εάν η πραγματική περιουσία και το ύψος των οφειλών συμπίπτουν με τα λογιστικά στοιχεία.

Ο χρόνος του αποθέματος, η ποσότητα και τα αντικείμενά του καθορίζονται από τον επικεφαλής της επιχείρησης και καθορίζονται με παραγγελία στο πρόγραμμα διαχείρισης του οργανισμού. Επιπλέον, η νομοθεσία προβλέπει καταστάσεις υποχρεωτικών ελέγχων.

Η απογραφή πρέπει να γίνει:

- κατά την αποστολή ακινήτου για χρήση ενοικίασης, πώληση, εξαγορά·

- κατά την αναδιοργάνωση ή το κλείσιμο ενός οργανισμού·

- όταν αποκαλύπτονται γεγονότα κατάχρησης, ζημιάς ή κλοπής περιουσίας·

- πριν από την προετοιμασία των ετήσιων οικονομικών καταστάσεων·

- κατά την αντικατάσταση του υλικώς υπεύθυνου προσώπου ή προσώπων·

- ως αποτέλεσμα των φυσικών συνθηκών.

Επίσης, οι λόγοι για τη διενέργεια απογραφής μπορεί να είναι:

- απαίτηση των δικαστικών και εκτελεστικών αρχών·

- έλεγχοι, έλεγχοι?

- αλλαγή στις φυσικές ιδιότητες των ειδών αποθέματος.

Μερικές φορές πραγματοποιείται απογραφή περιουσίας που δεν ανήκει στην επιχείρηση. Πρόκειται για αντικείμενα μισθωμένα ή αποθηκευμένα.

Η απογραφή πραγματοποιείται στην επιχείρηση τουλάχιστον μία φορά κάθε δώδεκα μήνες. Το κύριο καθήκον του είναι να ελέγχει τη συμμόρφωση των λογιστικών δεδομένων και την πραγματική διαθεσιμότητα των ακινήτων και των υποχρεώσεων. Για έλεγχο, ο διευθυντής συντάσσει μια παραγγελία και συγκεντρώνει μια προμήθεια.

Μπορείτε να μάθετε πώς να συντάξετε και να συμπληρώσετε σωστά ένα αρχείο καταγραφής επιθεωρήσεων που πραγματοποιούνται από φορείς κρατικού ελέγχου στο

Κατά τη διαδικασία επαλήθευσης δεδομένων, οι χώροι αποθήκευσης για υλικά περιουσιακά στοιχεία σφραγίζονται. Με την ολοκλήρωση της απογραφής συντάσσεται πράξη όπου καταγράφονται τα αποτελέσματα.Υπογράφεται από όλους τους επιθεωρητές και αποστέλλεται στο λογιστήριο.

Μπορείτε να μάθετε πώς να πραγματοποιείτε απογραφή των πάγιων περιουσιακών στοιχείων στο πρόγραμμα 1C Accounting σε αυτό το βίντεο: