Opredelitev

Računovodsko (finančno) poročanje– informacije, ki jih uporabniki teh poročil potrebujejo za sprejemanje ekonomskih odločitev o finančnem položaju gospodarskega subjekta na datum poročanja, finančnem rezultatu njegove dejavnosti in denarnih tokovih za , sistematizirane v skladu z zahtevami, ki jih določa zakon "o računovodstvu" «, predstavljen v uporabniku prijazni, standardizirani obliki (1. odstavek 3. člena, 1. odstavek 13. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ.

Pogostost priprave računovodskih (finančnih) izkazov

Gospodarski subjekt mora sestaviti letne računovodske (finančne) izkaze (2. člen 13. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ).

Medletne računovodske (finančne) izkaze (za obdobje poročanja, krajše od enega leta) pripravi gospodarski subjekt v primerih, ko zakonodaja, pogodbe, ustanovni dokumenti ali sklepi lastnika gospodarskega subjekta določajo obveznost njihove predložitve (4. , 13. člen zveznega zakona z dne 6. decembra 2011 N 402 -FZ).

Sestava računovodskih (finančnih) izkazov

Vmesni računovodski (finančni) izkazi so sestavljeni iz bilance stanja in izkaza finančnih rezultatov, razen če ni drugače določeno z zakonom, pogodbami, ustanovnimi listinami ali odločitvami lastnika gospodarskega subjekta (3. odstavek 14. člena zveznega zakona z dne 6. decembra , 2011 N 402-FZ; stran 49 PBU 4/99).

Sestava letnih računovodskih (finančnih) izkazov je odvisna od kategorije gospodarskega subjekta:

- Samostojni podjetniki, pa tudi podružnice, predstavništva ali druge strukturne enote organizacije, ustanovljene v skladu z zakonodajo tuje države, ki se nahajajo na ozemlju Ruske federacije, če v skladu z davčno zakonodajo Ruske federacije upravljajo stroške in (ali) druge predmete obdavčitve na način, ki ga določa navedena zakonodaja - ne smejo pripravljati računovodskih (finančnih) izkazov (2. člen 6. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ);

- mala podjetja, neprofitne organizacije, organizacije, ki so prejele status udeležencev v projektu za izvajanje raziskav, razvoja in komercializacije svojih rezultatov v skladu z zveznim zakonom z dne 28. septembra 2010 N 244-FZ "O inovacijskem centru Skolkovo" " (razen spodaj navedenih organizacij) - lahko pripravi poenostavljene računovodske (finančne) izkaze (4. člen 6. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ);

druge organizacije, vključno z organizacijami, katerih računovodski (finančni) izkazi so predmet obvezne revizije, stanovanjske zadruge, kreditne potrošniške zadruge, mikrofinančne organizacije, organizacije javnega sektorja, politične stranke, njihove regionalne podružnice ali druge strukturne enote, odvetniške zbornice, odvetniške pisarne, pravna svetovanja , zbornice odvetniških pisarn, notarske zbornice, neprofitne organizacije, vključene v register neprofitnih organizacij, ki opravljajo funkcije tujega zastopnika iz odstavka 10 člena 13.1 zveznega zakona z dne 12. januarja 1996 N 7-FZ “ O neprofitnih organizacijah« - mora pripraviti računovodske (finančne) izkaze na splošen način (5. člen 6. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ).

Poenostavljeni letni računovodski (finančni) izkazi so sestavljeni iz (odstavek 6 Odloka Ministrstva za finance Rusije z dne 2. julija 2010 N 66n):

bilanca stanja;

priloge k bilanci stanja, izkazu poslovnega izida, poročilu o namenski porabi sredstev, ki podajajo le najpomembnejše podatke, brez poznavanja katerih ni mogoče oceniti finančnega položaja organizacije oziroma finančnih rezultatov njenega delovanja.

Splošni postopek predvideva pripravo kot del letnih računovodskih (finančnih) izkazov (1. in 2. člen 14. člena Zveznega zakona z dne 6. decembra 2011 N 402-FZ; 28.–31. člen PBU 4/99):

bilanca stanja;

poročilo o finančnih rezultatih;

poročilo o namenski porabi sredstev (samo za nepridobitne organizacije);

izkaz gibanja kapitala;

izkaz denarnih tokov;

priloge k bilanci stanja, izkazu poslovnega izida, poročilu o namenski porabi sredstev, ki vsebujejo podatke, brez poznavanja katerih ni mogoče oceniti finančnega položaja organizacije oziroma finančnih rezultatov njenega delovanja.

Obrazci računovodskih (finančnih) izkazov

Oblike letnih računovodskih (računovodskih) izkazov so določene:

za poenostavljene računovodske (finančne) izkaze - Dodatek št. 5 k Odloku Ministrstva za finance Rusije z dne 2. julija 2010 N 66n;

za računovodske (finančne) izkaze, pripravljene na splošen način - dodatki št. 1 in 2 k Odloku Ministrstva za finance Rusije z dne 2. julija 2010 N 66n.

Vmesni računovodski izkazi so pripravljeni v skladu z obrazci, določenimi z zakonom, pogodbami, ustanovnimi listinami ali odločitvami lastnika gospodarskega subjekta (3. člen 14. člena Zveznega zakona z dne 6. decembra 2011 N 402-FZ; 49. člen PBU 4/99).

Vsebina računovodskih (finančnih) izkazov

Popravek računovodskih (finančnih) izkazov

Pravila za popravke računovodskih izkazov določa PBU 22/2010.

Značilnosti priprave in predstavitve računovodskih (finančnih) izkazov

Računovodski (finančni) izkazi se štejejo za pripravljene, ko vodja gospodarskega subjekta podpiše kopijo le-tega na papirju (8. člen 13. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ).

Vmesni računovodski (finančni) izkazi se odobrijo na način, ki ga določa zakon, pogodbe, ustanovni dokumenti ali odločitve lastnika gospodarskega subjekta (3. člen 14. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ; 49. člen). PBU 4/99).

Letne računovodske (finančne) izkaze v večini primerov odobri najvišji organ upravljanja družbe, v nekaterih primerih pa obvezna objava (9. člen 13. člena zveznega zakona z dne 6. decembra 2011 N 402-FZ; klavzula 6, klavzula 2, 33. člen zakona "O LLC"; 11. odstavek, 1. odstavek, 48. člen zakona "O JSC" itd.).

Režima poslovne skrivnosti ni mogoče vzpostaviti v zvezi z računovodskimi (finančnimi) izkazi (11. člen 13. člena Zveznega zakona št. 402-FZ z dne 6. decembra 2011).

Značilnosti priprave in predstavitve računovodskih (finančnih) izkazov:

pri reorganizaciji pravne osebe - čl. 16 Zvezni zakon z dne 6. decembra 2011 N 402-FZ;

ob likvidaciji pravne osebe - čl. 17 Zvezni zakon z dne 6. decembra 2011 N 402-FZ;

sestavo, značilnosti priprave in predstavitve računovodskih (finančnih) izkazov organizacij javnega sektorja določa Proračunski zakonik, Odredba Ministrstva za finance Rusije z dne 28. decembra 2010 N 191n (4. člen 14. Zakon z dne 6. decembra 2011 N 402-FZ);

Sestavo, značilnosti priprave in predstavitve računovodskih (finančnih) izkazov centralne banke določa zvezni zakon z dne 10. julija 2002 N 86-FZ (5. člen 14. člena zveznega zakona z dne 6. decembra 2011). N 402-FZ).

Naslovi in roki za oddajo računovodskih (finančnih) izkazov

Vmesni računovodski (finančni) izkazi se zainteresiranim strankam predložijo v rokih, določenih z zakonom, pogodbami, ustanovnimi listinami ali odločitvami lastnika gospodarskega subjekta (3. člen 14. člena Zveznega zakona z dne 6. decembra 2011 N 402- FZ; člen 49 PBU 4/99).

Letne računovodske (finančne) izkaze predložijo vse organizacije (razen organizacij javnega sektorja in Centralne banke Ruske federacije):

državnemu statističnemu organu v kraju državne registracije najpozneje tri mesece po koncu poročevalskega obdobja na način, določen z Odredbo Rosstata z dne 31. marca 2014 N 220. Ob predložitvi zakonite kopije pripravljenega letnega računovodstva ( računovodske) izkaze, ki so predmet obvezne revizije, revizorjevo poročilo o njih predloži skupaj s tem poročilom ali najpozneje v 10 delovnih dneh od dneva po datumu revizijskega poročila, vendar najpozneje do 31. decembra leta, ki sledi letu, ki sledi leto poročanja (1. in 2. odstavek 18. člena zveznega zakona z dne 6. decembra 2011 N 402 -FZ);

davčnemu organu na lokaciji organizacije najpozneje tri mesece po koncu poročevalskega leta (odstavek 5, odstavek 1, člen 23 Davčnega zakonika Ruske federacije).

Odgovornost za kršitev zakonodaje s področja računovodskega (finančnega) poročanja

Za kršitev roka za predložitev letnih računovodskih (računovodskih) izkazov davčnemu organu je zagrožena globa po 1. odstavku 1. čl. 126 davčnega zakonika Ruske federacije v višini 200 rubljev. za vsak neoddan (prepozno oddan) obrazec (sestavni del) računovodskih (računovodskih izkazov). Uradniku takšne organizacije se lahko naloži tudi upravna globa v višini od 300 do 500 rubljev. v skladu s 1. odstavkom čl. 15.6 Zakonika o upravnih prekrških Ruske federacije.

Za kršitev roka za predložitev letnih računovodskih (finančnih) izkazov organu državne statistike se lahko organizaciji izreče upravna globa po 1. 19.7 Zakonika o upravnih prekrških Ruske federacije od 3.000 do 5.000 rubljev, za uradnika takšne organizacije - v višini od 300 do 500 rubljev.

Izkrivljanje katerega koli člena (vrstice) obrazca računovodskega poročanja za najmanj 10 odstotkov povzroči naložitev upravne globe uradnikom v višini od 2 do 3 tisoč rubljev, razen v primeru popravka napake na predpisan način ( vključno s predložitvijo popravljenih računovodskih izkazov) pred odobritvijo računovodskih izkazov na način, ki ga določa zakonodaja Ruske federacije (člen 15.11 Zakonika o upravnih prekrških Ruske federacije).

Kje lahko dobim brezplačne računovodske izkaze za določeno podjetje?

Računovodske (finančne) izkaze organizacij zbira in objavlja Rosstat. Na spletnem mestu je poseben razdelek, kjer lahko dobite finančne izkaze več kot 2 milijonov ruskih organizacij; samo vnesite TIN podjetja, ki ga iščete.

Orodja za poročanje

Najbolj priljubljeni računovodski programi v Rusiji so izdelki 1C.

Za finančno analizo na podlagi računovodskih izkazov obstaja orodje "". Program izdela že pripravljeno poročilo o finančnem stanju podjetja, pri čemer analizira ključne oblike računovodskih izkazov: bilanco stanja in poročilo o finančnih rezultatih.

Za preoblikovanje ruskega poročanja v poročanje, pripravljeno v skladu z mednarodnimi standardi (MSRP), obstaja spletni program "".

Imate še vprašanja o računovodstvu in davkih? Vprašajte jih na računovodskem forumu.

Računovodski izkazi (finančni izkazi): podrobnosti za računovodjo

- Na kaj moramo biti pozorni pri pripravi letnih računovodskih izkazov za leto 2017

Napake pri pripravi računovodskih izkazov, ki se jim je mogoče izogniti. Napačen ... datum. Poročanje je napačno izpolnjeno.Računovodski izkazi morajo vsebovati lastnoročni podpis... predstaviti zunanjim uporabnikom letnih računovodskih izkazov preteklega obdobja. Zato ... izguba)«, preračunajte primerjalne kazalnike računovodskih izkazov za tekoče poročevalsko leto ... ustrezajo. Medsebojna povezanost kazalnikov računovodskega poročanja pomeni, da ti kazalniki...

- Neskladje med kazalniki davčnega in računovodskega poročanja po poenostavljenem davčnem sistemu: kako to razložiti davčnim organom?

Organ in letni (finančni) računovodski izkazi. Velika večina organizacij tako ... davčni uradniki z dokumenti (na primer letni računovodski izkazi). Priporočamo pojasnila v ... (finančnih) izkazih. Letni računovodski izkazi so pripravljeni v skladu z zahtevami ... plačani po poenostavljenem davčnem sistemu in računovodski izkazi." Priporočljivo je navesti razloge za neskladja... neskladja med davčnimi in letnimi računovodskimi izkazi “poenostavljencev” niso napaka...

- Računovodski izkazi – 2017: priporočila Ministrstva za finance

Vodenje računovodskih evidenc in priprava računovodskih izkazov, ki jih potrdijo pooblaščeni zvezni izvršilni organi ... obveznosti so obvezne pred sestavo letnih računovodskih izkazov (razen sredstev, zalog ... zaposlenih.« Pomembnost informacij, razkritih v računovodskih izkazih Kazalniki o posameznih sredstvih, obveznostih.. .uporabljajo se za odločanje uporabnikov računovodskih izkazov organizacije. Denarni tokovi organizacije...

- Proračunsko in računovodsko poročanje: odgovornost za kršitve priprave in izkazovanja

Primer institucije, ki predloži nezanesljive proračunske (računovodske) izkaze, ki vsebujejo rahlo izkrivljanje kazalnikov, ... Zakonik o upravnih prekrških Ruske federacije). Predložitev nezanesljivih proračunskih (računovodskih) izkazov, ki vsebujejo znatno izkrivljanje kazalnikov, ... da bo znatno izkrivljanje proračunskih (računovodskih) izkazov, prepoznanih kot nezanesljivih, razumljeno kot (... odgovornost za predstavitev nezanesljivih proračunskih (računovodskih) izkazov. ki vsebujejo veliko izkrivljanje kazalnikov, ...

- Medletno računovodsko poročanje odpade!

Računovodstvo. Praviloma morajo računovodski izkazi dajati resnično sliko ... Računovodski izkazi morajo praviloma zanesljivo predstavljati ... /99 “Računovodski izkazi organizacije” Organizacija mora pripraviti medletne računovodske izkaze za mesec... obveznost organizacije, da pripravi medletne računovodske izkaze za mesec. , četrtletje, postopoma... vodenje računovodskih evidenc in računovodskih izkazov v Ruski federaciji, odobreno...

- Tipične napake pri pripravi proračunskega (računovodskega) poročanja

... (prenos) proračunskih in računovodskih obrazcev za poročanje v PUiO GIIS "Elektronski proračun ... in oddaja proračunskih in računovodskih obrazcev za poročanje z uporabo GPUiO GIIS "Elektronski ... če so vsi kazalniki, predvideni v računovodskem obrazcu za poročanje, potrjenem s strani Navodilo št. 33n niso... odsotnost določenih obrazcev v računovodskih izkazih je predmet razmisleka... postopek sestave in predložitve letnih in četrtletnih računovodskih izkazov državnega (občinskega) proračuna in...

- Glavne spremembe v računovodskih izkazih proračunskih in samostojnih institucij

Glavni računovodja mora podpisati računovodske obrazce za poročanje, ki vsebujejo načrtovane (napovedne) in ... (ali) predstavitev računovodskih poročil z uporabo programskih paketov za avtomatizacijo, računovodske listine, ki nimajo ... postopka sestave, oddaje letnih, četrtletnih računovodskih poročil. državnega (občinskega) proračuna in... postopek sestave in predložitve letnih in četrtletnih računovodskih izkazov državnega (občinskega) proračuna in...

- Značilnosti predstavitve računovodskih izkazov v letu 2018

Vključno z letnimi računovodskimi izkazi. Sestavo in vsebino kazalnikov računovodskega poročanja, ki so predmet javnega ... razkritje kazalnikov računovodskega poročanja izvede poročevalec po predstavitvi računovodskih izkazov svojih ... naslednjih načel. Načela za pripravo računovodskih izkazov Predpostavka lastninske osamitve Predpostavka ... sestavljanja in predstavljanja letnih in četrtletnih računovodskih izkazov državnega (občinskega) proračuna in...

- Revizija računovodskih izkazov proračunske institucije

Za izvedbo neodvisne revizije vaših računovodskih izkazov. Težava je v tem, da ... spremljanje zanesljivosti, popolnosti in točnosti računovodskih izkazov. Poleg tega zaradi...

- Spremembe računovodskih izkazov

Predpisi o oblikovanju in predstavitvi računovodskih izkazov, zlasti: 1) pojasnjen ... postopek podpisovanja računovodskih obrazcev za poročanje, ki vsebujejo načrtovane (napovedi) in ... oblikovanje in (ali) predstavitev računovodskih izkazov z uporabo poročil programskih paketov za avtomatizacijo ... za namene sestave letnih računovodskih izkazov in potrditve njihovih kazalnikov). ...) institucije kot del dodatnih računovodskih izkazov. Zdaj bo ta obrazec izpolnjen ...

- Priprava na izdelavo letnih računovodskih izkazov

... (občinski) zavodi za sestavo računovodskih poročil. Ukrepi, ki jih je treba sprejeti, so obravnavani ... priprava institucij na pripravo obrazcev računovodskega poročanja. Kazalniki računovodskega (proračunskega) računovodstva morajo... institucije, ki se odražajo v obrazcih računovodskih izkazov. Za izkrivljanje kazalnikov računovodskega poročanja... postopek sestave in predložitve letnih in četrtletnih računovodskih poročil državnih (občinskih) proračunskih in avtonomnih...

- Preračunani računovodski izkazi

Preračunani računovodski izkazi razkrivajo, da računovodski izkazi nadomeščajo prvotno predstavljene računovodske izkaze ... in podlago za pripravo preračunanih računovodskih izkazov .... Hkrati so revidirani računovodski izkazi...

- Načelo »enega okna« za letne računovodske izkaze

2020, ni več treba predložiti računovodskih izkazov Rosstatu, je obvezno ... Če danes lahko dobite podatke o računovodskih izkazih od Rosstata brezplačno, potem ... .2021. Predstavitev letnih (računovodskih) izkazov za leto 2018. Ker so nove... orgle. Predložitev računovodskih izkazov Rosstatu. Postopek in roki za oddajo računovodskih izkazov Rosstatu... s predstavniki gospodarskega subjekta. Oddaja računovodskih izkazov davčnemu organu. Naroči ...

- Revizija letnih računovodskih izkazov organizacij za leto 2018

Sklepi o povzetkih računovodskih izkazov se ustrezno opirajo na navedene ... računovodske izkaze (če se uporablja koncept poštene predstavitve računovodskih izkazov); b) da bi računovodski izkazi ... pripravili računovodske izkaze Določitev sestave kazalnikov računovodskih izkazov Sestava kazalnikov računovodskih izkazov ... računovodskih izkazov kreditnih institucij 10 Spremembe v sestavi letnih računovodskih izkazov...

- Pri pripravi računovodskih izkazov za polletje upoštevamo pojasnila Ministrstva za finance

2017? Katere značilnosti priprave računovodskih izkazov posreduje skupni dopis Ministrstva za finance ... četrtletni izkazi proračuna, četrtletni konsolidirani računovodski izkazi državnih proračunskih in samostojnih organov ... postopek sestave in predložitve letnih, četrtletnih računovodskih izkazov državnega (občinskega) proračuna in samostojnih ... četrtletno proračunsko poročanje, četrtletni konsolidirani računovodski izkazi državnih proračunskih in samostojnih ustanov...

Računovodsko (finančno) poročanje, cilji in cilji

Koncept, sestava računovodskih izkazov in splošne zahteve zanje

Računovodski izkazi so enoten sistem podatkov o premoženjskem in finančnem položaju organizacije ter rezultatih njene gospodarske dejavnosti. Sestavljen je v skladu z uveljavljenimi obrazci na podlagi računovodskih podatkov (Pravilnik o računovodstvu "Računovodski izkazi organizacije" (PBU 4/99), odobren z Odredbo Ministrstva za finance Rusije z dne 6. julija 1999 N 43n, - s spremembami 18. septembra 2006 N 115n). Podatke poročanja uporabljajo zunanji uporabniki za ocenjevanje učinkovitosti dejavnosti organizacije, pa tudi za ekonomske analize znotraj same organizacije. Hkrati je nujen za operativno vodenje gospodarskih dejavnosti in služi kot izhodiščna osnova za kasnejše načrtovanje. Poročanje mora biti zanesljivo in pravočasno. Zagotavlja naj primerljivost poročevalskih kazalnikov s podatki za pretekla obdobja.

Sodobno računovodsko (finančno) poročanje naj bi odlikovala preglednost in razlagalnost informacij o lastniškem kapitalu, kar je po našem mnenju zagotovljeno z razčlenjevanjem glavnih sestavin po postavkah: odobrenega kapitala, kapitalske rezerve, rezervnega kapitala, zadržanega kapitala. (reinvestiran) dobiček. Diferencirani podatki o dejansko vplačanem kapitalu omogočajo ustanoviteljem izračun cene lastniškega kapitala, oceno mere finančnih tveganj in finančnega vzvoda. Dodatno povečanje kazalnikov zahteva ne le bilanco stanja, izkaz poslovnega izida, temveč tudi izkaz gibanja kapitala (na primer obračunane dividende na navadne in prednostne delnice). Dodatne informacije o lastniškem kapitalu bodo predvidoma predstavljene v skladu z zahtevami MSRP. Z vidika razkritja obveznosti organizacije je potrebno združiti kapital, ki ga financirajo tretje osebe v obliki zunanjih virov. Razporeditev postavk dolžniškega financiranja ne bo omogočila le jasnejšega razlikovanja med lastniškim in izposojenim kapitalom, temveč bo razkrila tudi mehanizem servisiranja dolžniških obveznosti ter kontrolo pravočasnosti, popolnosti in plačila zagotovljenih finančnih sredstev. Bistveno pomembna točka pri strukturiranju obveznosti je njihovo razlikovanje na kratkoročne in dolgoročne; poenotenje dajalcev kapitala v okviru tekočih obveznosti v štiri skupine - poslovni partnerji, državni organi, kadri in poravnave z ustanovitelji; Sodelovanje investitorjev naj bi se odražalo v kontekstu oblik financiranja organizacije. Predstavljeni pristop k izkazovanju obveznosti v bilanci stanja po minimalnem programu, vendar ob upoštevanju dodatnih kazalnikov (npr. v pojasnilu), bo po našem mnenju omogočil oceno obsega dolžniškega financiranja, optimalnosti njegovih virov, cene izposojenega kapitala in drugih pomembnih finančnih značilnosti. Informacije, razkrite v računovodskih (finančnih) izkazih, morajo biti dovolj enostavne za interpretacijo. Tega cilja ni mogoče doseči brez reforme sistema računovodenja in poročanja v skladu z MSRP. V skladu z računovodskimi predpisi "Računovodski izkazi organizacije" (PBU 4/99), odobrenim z odredbo Ministrstva za finance Ruske federacije z dne 6. julija 1999 št. 43n, so "računovodski izkazi enoten sistem podatkov o premoženjsko-finančni položaj organizacije in njen rezultat gospodarske dejavnosti, sestavljen na podlagi računovodskih podatkov v ustaljenih obrazcih.«

Računovodski izkazi so enoten sistem podatkov o sredstvih, kapitalu, obveznostih do virov sredstev in finančnih rezultatih gospodarske dejavnosti organizacije, ki nastanejo na podlagi računovodskih podatkov v potrjenih obrazcih. Računovodski izkazi služijo kot orodje za načrtovanje in spremljanje doseganja ekonomskih ciljev gospodarskega subjekta, med katerimi je glavni med njimi ustvarjanje dobička ter ohranjanje in povečevanje kapitala. Dobiček in kapital, njuna vrednost in spremembe se odražajo v računovodskih izkazih. Na podlagi njihovih podatkov lahko:

Ocenite finančno stanje potencialnih partnerjev;

Sprejeti odločitev o izvedljivosti in pogojih poslovanja s partnerjem;

Izogibajte se izdajanju posojil nezanesljivim strankam;

Ocenite izvedljivost pridobitve sredstev (na primer vrednostnih papirjev) določene organizacije;

Diagnosticirajte bankrot itd.

Glede na pogostost izdelave ločimo medletne računovodske izkaze in letne izkaze.

Letni računovodski izkazi obsegajo naslednje obrazce: - bilanco stanja (obrazec št. 1);

- - izkaz poslovnega izida (obrazec št. 2);

- - pojasnila k bilanci stanja in izkazu poslovnega izida, ki vključujejo:

izkaz gibanja kapitala (obrazec št. 3);

izkaz denarnih tokov (obrazec št. 4);

Priloga k bilanci stanja (obrazec št. 5);

pojasnilo.

Zaključni del revizorjevega poročila, izdanega na podlagi rezultatov obvezne revizije računovodskih izkazov.

Računovodske (finančne) izkaze v skladu z zakonskimi zahtevami za računovodenje in poročanje pripravljamo mesečno in posredujemo po ustaljenem postopku četrtletno ali letno na ustrezne naslove (ustanovitelji, statistični in davčni organi). Na podlagi rezultatov četrtletja se sestavita dve glavni obliki poročanja - bilanca stanja (obrazec št. 1) in izkaz poslovnega izida (obrazec št. 2), ob koncu leta se pripravi poročilo v vseh obrazcev, vključno s poročilom o gibanju kapitala (obrazec št. 3) in poročilom o denarnem toku (obrazec št. 4). Dodatek k bilanci stanja, ki ga sestavljajo potrdila, ki pojasnjujejo glavne postavke obrazcev št. 1 in 2, sestavijo organizacije po lastni presoji. Poleg tega poročanje vključuje posebne obrazce o porabi proračunskih sredstev in obrazce, predvidene za posamezne sektorje nacionalnega gospodarstva (železniški promet, komunikacije). Kakovost pojasnila in prisotnost revizorjevega poročila (če je organizacija predmet obvezne revizije) sta zelo pomembna za zagotovitev, da je poročilo ustrezno informativno. Vsebina pojasnila ni zakonsko urejena. Določeno je s posebnostmi gospodarske dejavnosti, njenimi spremembami v obdobju poročanja, razvojem novih vrst proizvodnje, vstopom na nove trge itd. Pri obravnavi vsebine poročanja je najprej treba upoštevati popolnost in točnost njegove priprave. je treba določiti. To zagotavlja njegov formalni, aritmetični in logični nadzor. Najprej je treba v obrazcih za poročanje poudariti tiste postavke, ki so najpomembnejše, to je, da zavzemajo največji delež v končnih kazalnikih, in ugotoviti potrebo po njihovi podrobnosti. Poleg tega je priporočljivo ugotoviti, ali organizacija upravičeno ne izpolnjuje določenih tipičnih vrstic poročanja. Na primer, bilanca stanja morda ne poudarja donosne uporabe premoženja, vendar obrazec št. 2 prikazuje znatne prihodke od najema premoženja ali v podjetju, kjer poteka proizvodni proces; bilanca stanja ne odraža »Osnovna sredstva« in ni podatkov o izvenbilančnem knjigovodstvu osnovnih sredstev, tj. najetih. 25Druga stopnja preverjanja je aritmetična, to je kontrola nad pravilnostjo podrobnosti in združevanja kazalnikov ter nad pravilnostjo izpolnjevanja vseh obrazcev za poročanje (enaki podatki v vseh obrazcih itd.). Posebno mesto pri razumevanju vsebine poročanja zavzema njegova razlaga v odvisnosti od sprejete računovodske usmeritve, zlasti od sprejetih oblik ocenjevanja in odpisa premoženja, dejstva evidentiranja premoženja (na primer pri lizinških poslih - po celotnem plačilu ali po uvedbi v obratovanje) in pripoznanje pred - selitvami in stroški. Tretja stopnja je povezana z logičnim preverjanjem. Na tej stopnji analitik ob upoštevanju trenutne gospodarske situacije ugotovi, koliko lahko zaupa podatkom notranjih in zunanjih informacij o kakovosti proizvedenih (prodanih) izdelkov (ali storitev), prihodkih in odhodkih analiziranih poslovnega subjekta, ocena usposobljenosti in integritete njegovih vodij in osebja, stanje računovodskega računovodstva in nadzora. Zlasti na tej stopnji se je treba seznaniti s primerjalnimi listi popisa osnovnih in obratnih sredstev. V praksi je odsotnost razlik med dejansko razpoložljivostjo zalog in ustreznimi računovodskimi podatki za njihove različne vrste nemogoča zaradi naravne izgube, tako kot popolno sovpadanje njihovih odpisov skoraj redko sovpada z normami naravne izgube. Odsotnost takšnih neskladij je znak fiktivnega ali nizkokakovostnega popisa. Drug signal, ki povzroča nezaupanje v notranje informacije, je močno odstopanje dobičkonosnosti posameznih transakcij od povprečne ravni industrije. Pomanjkanje pripomb notranjega nadzora glede hrambe premoženja, pa tudi glede izvajanja poslov, povezanih z glavno in stransko dejavnostjo, naj bo previden. V procesu logičnega preverjanja zbranih informacij se lahko odkrijejo tudi druga neskladja, na primer glede višine določenih vrst proizvodnih in distribucijskih stroškov, ki spodkopavajo verodostojnost informacij. Na stopnji logičnega preverjanja so zaključki analitika večinoma predhodni in so v celoti odvisni od njegove usposobljenosti in izkušenj pri praktičnem revidiranju ali revizijskih dejavnostih. Tehnika logičnega preverjanja je zelo subjektivna in jo je skoraj nemogoče formalizirati. 26 Zadnja stopnja preverjanja izkazov naj bo popravek vrednosti premoženja, bilančnega dobička in višine lastniškega kapitala. Takšne prilagoditve so objektivno potrebne tudi ob najstrožjem upoštevanju računovodskih in poročevalskih postopkov, določenih z zakoni in predpisi, ter pridobivanju zunanjih informacij.

Zvezni zakon z dne 21. novembra 1996 št. 129-FZ "O računovodstvu" določa, da so glavni cilji računovodstva:

- * oblikovanje popolnih in zanesljivih informacij o dejavnostih organizacije in njenem premoženjskem stanju;

- * zagotavljanje informacij, potrebnih notranjim in zunanjim uporabnikom računovodskih izkazov za spremljanje skladnosti z zakonodajo, poslovanja in njihove izvedljivosti, prisotnosti in gibanja premoženja in obveznosti, porabe materialnih, delovnih in finančnih sredstev v skladu z odobrenimi normativi, standardi in ocene;

- * preprečevanje negativnih rezultatov gospodarskih dejavnosti organizacije in ugotavljanje notranjih rezerv za zagotovitev njene finančne stabilnosti. Predstavitev informacij je pomemben pogoj za zagotavljanje stabilnosti tržnih odnosov. Zato zakonodajni akti o računovodstvu posvečajo veliko pozornost kakovosti teh informacij.

Ob naraščajočih zahtevah po kakovosti informacij s strani udeležencev na trgu in regulatornih organov pa so tudi poslovni subjekti zainteresirani za izboljšanje notranjih informacijskih sistemov, ki jim bodo omogočili pridobiti ugled podjetij, ki zagotavljajo kakovostne informacije. Predlaga se, da se bistveni podatki o glavnih elementih poročanja katere koli gospodarske organizacije (sredstva, obveznosti, kapital, prihodki, odhodki in dobički) v bilanci stanja, pripravljeni v obliki računovodskega poročanja, opredelijo v obsegu minimalnih zahtev, predpisanih z zakoni in predpisov, pa tudi v obliki dodatnih informacij, ki jih vodstvo organizacije zagotovi na lastno pobudo. Predvsem možnost minimalnih zahtevanih podatkov pomeni razkritje informacij o sredstvih, ki podpirajo operativne, finančne in naložbene dejavnosti.

Priporočljivost odražanja takšnih informacij v bilanci stanja narekuje potreba po nadzoru skladnosti s pariteto v stopnji donosa sredstev, pomembnost spremljanja tveganja donosa kapitala in primerjalne značilnosti dobičkonosnosti poslovanja organizacije z dobičkonosnost organizacij, vključenih v neposredni ekonomski prostor (neposredno tržno okolje). S kvalitativnimi značilnostmi računovodskih izkazov mednarodni standardi razumejo lastnosti, zaradi katerih so informacije uporabne za uporabnike. Ti vključujejo ustreznost (sposobnost uporabe informacij za sprejemanje proaktivnih odločitev) in zanesljivost. Na ustreznost poročanja vplivajo naslednji dejavniki: pravočasnost, relevantnost, napovedna vrednost in povratna informacija.

Pravočasnost - dostop do informacij, ko se pojavi potreba uporabnika. Kot kaže tuja praksa, rok za objavo poročil ne sme biti daljši od 6 mesecev od datuma njihove priprave, sicer nima smisla uporabljati informacij. V Rusiji je bil sprejet enak rok za objavo poročil.

Pomen - v poročanju se morajo odražati vsi podatki, ki lahko pomembno vplivajo na odločanje uporabnikov informacij. Napovedna vrednost informacij je v zmožnosti določitve sposobnosti preživetja organizacije na dolgi rok.

V skladu s členoma 165 in 264.1 Proračunskega zakonika Ruske federacije (Zbirka zakonodaje Ruske federacije, 1998, št. 31, čl. 3823; 2007, št. 18, čl. 2117; št. 45, čl. 5424) ; 2010, št. 19, čl. 2291; 2013, št. 19, čl. 2331; št. 52, čl. 6983; 2014, št. 43, čl. 5795; 2016, št. 27, čl. 4278), 21. in 23. člen zveznega zakona z dne 6. decembra 2011 št. 402 -FZ "O računovodstvu" (Zbirka zakonodaje Ruske federacije, 2011, št. 50, čl. 7344; 2013, št. 30, čl. 4084; 44, člen 5631), pododstavek 5.2.21(1) Pravilnika o Ministrstvu za finance Ruske federacije, odobrenega z Odlokom Vlade Ruske federacije z dne 30. junija 2004 št. 329 (Zbirka Zakonodaja Ruske federacije, 2004, št. 31, čl. 3258; 2012, št. 44, čl. 6027), da bi uredila proračunsko računovodstvo sredstev in obveznosti Ruske federacije, federacije, sestavnih subjektov Ruske federacije in občin, posli, ki spreminjajo navedena sredstva in obveznosti, računovodstvo državnih (občinskih) proračunskih in samostojnih zavodov ter priprava proračunskega poročanja, računovodsko (finančno) poročanje državnih (občinskih) proračunskih in samostojnih zavodov, naročam:

Registrska št. 46519

3. Določbe tega standarda se ne uporabljajo:

a) pri sestavljanju in predložitvi računovodskih (finančnih) poročil za posebne namene poročevalcev, vključno s poročanjem o upravljanju, pa tudi davčnih poročil in poročil, pripravljenih za državno statistično opazovanje;

b) pri pripravi in predstavitvi splošnega računovodskega (finančnega) poročila poročevalcev, ki v skladu s proračunsko zakonodajo Ruske federacije izvajajo proračunska pooblastila za vodenje proračunskega računovodstva ter zbiranje in predstavljanje proračunskega poročanja, z izjemo vlade institucije, razen če ni drugače določeno z regulativnimi pravnimi akti, ki urejajo računovodstvo in pripravo računovodskih (finančnih) izkazov.

II. Izrazi in njihove definicije

4. Izrazi, opredeljeni v drugih regulativnih aktih, ki urejajo računovodenje in pripravo računovodskih (finančnih) izkazov, so v tem standardu uporabljeni v enakem pomenu, kot so uporabljeni v teh regulativnih aktih.

5. V tem standardu se izrazi in definicije uporabljajo s spodaj navedenimi pomeni.

Datum poročanja - datum, na katerega so pripravljeni računovodski (finančni) izkazi za obdobje poročanja.

Pojasnila k računovodskim (finančnim) izkazom, pa tudi javno objavljenim kazalcem računovodskih (finančnih) izkazov (v nadaljnjem besedilu - pojasnila) - sistematizirane in (ali) formalizirane na enoten način informacije, ki dopolnjujejo informacije, predstavljene v poročilih, ki omogočajo računovodske (finančne) izkaze (v nadaljnjem besedilu: poročila) v obliki ustnega opisa javno objavljenih kazalnikov in (ali) podrobnosti informacij, razkritih v poročilih, ki sestavljajo računovodske (finančne) izkaze.

Razkritje informacij - odraz informacij (v vrednostih, naravnih (številčnih) izrazih in (ali) v obliki besednih opisov) v poročilih, ki sestavljajo računovodske (finančne) izkaze, v pojasnilih, pa tudi javno razkritje kazalnike računovodskih (finančnih) izkazov.

III. Splošne zahteve za računovodsko (finančno) poročanje

6. Cilji računovodskih (finančnih) izkazov so predstaviti informacije, potrebne pri sprejemanju ekonomskih odločitev uporabnikov računovodskih (finančnih) izkazov:

a) o virih, razdelitvi in uporabi finančnih sredstev;

b) o načinih financiranja dejavnosti zavezanca in zadovoljevanju njegovih potreb po finančnih sredstvih;

c) o sposobnosti zavezanca, da finančno podpira svojo dejavnost in opravlja državne (občinske) pristojnosti (funkcije), opravlja dejavnosti za opravljanje dela, zagotavljanje storitev;

d) o finančnem položaju subjekta poročanja in njegovih spremembah;

e) druge informacije, potrebne za oceno rezultatov dejavnosti poročajočega subjekta, vključno v zvezi s stroški dejavnosti poročajočega subjekta, učinkovitostjo takih dejavnosti, doseženimi rezultati in skladnostjo z omejitvami, ki jih določa proračunska zakonodaja Ruska federacija.

Splošno računovodsko (finančno) poročanje se uporablja za napovedovanje obsega virov, potrebnih za nadaljevanje dejavnosti poročajočega subjekta, vključno z napovedjo (ocenjenimi) vrednostmi virov, za katere se pričakuje, da bodo prejeti (ustvarjeni) v procesu takih dejavnosti , kot tudi napovedovanje obsega tveganj, povezanih s takimi dejavnostmi in negotovostmi.

7. Za doseganje teh ciljev računovodski (finančni) izkazi vsebujejo naslednje informacije:

a) o sredstvih;

b) o obveznostih;

c) o dohodkih;

d) o stroških;

e) o denarnih tokovih;

f) dodatne nefinančne informacije, predstavljene kot ločena poročila, ki tvorijo računovodske (finančne) izkaze, vključno s pojasnilom k računovodskim (finančnim) izkazom ali kot del.

Računovodski (finančni) izkazi se oblikujejo na podlagi računovodskih podatkov.

8. V računovodskih (finančnih) izkazih se kazalniki sredstev in obveznosti, prihodkov in odhodkov odražajo ločeno (podrobno), razen v primerih, ko regulativni pravni akti, ki urejajo računovodstvo in pripravo računovodskih (finančnih) izkazov, predvidevajo odraz takih kazalniki na posplošen način - kazalnik sredstva, zmanjšani za obveznosti, prihodki, zmanjšani za odhodke.

Sredstva, za katera predpisi, ki urejajo računovodenje in sestavljanje računovodskih (finančnih) izkazov, določajo oblikovanje rezerv, se izkazujejo v bilanci stanja zavezancev, zmanjšana za te rezerve.

Denarni tokovi se v izkazu denarnih tokov odražajo kot prejemki ali odtoki sredstev v skladu z zahtevami tega standarda in drugih predpisov, ki urejajo računovodenje in sestavljanje računovodskih (finančnih) izkazov.

9. Podatki iz letnih računovodskih (računovodskih) izkazov so potrjeni z rezultati popisa sredstev in obveznosti do virov sredstev.

10. Računovodski (finančni) izkazi poročajočega subjekta vključujejo kazalnike vseh njegovih strukturnih enot, vključno s podružnicami in predstavništvi, ne glede na njihovo lokacijo.

11. Vsako poročilo, vključeno v računovodske (finančne) izkaze, kot tudi pojasnila, je poimenovano posebej.

Poleg tega vsako poročilo vsebuje naslednje informacije:

a) ime poročevalca;

b) stopnja posplošenosti poročanja: posamično ali konsolidirano;

a) naravo prerazvrstitve kazalnikov poročanja;

b) stroškovne kazalnike, ki so predmet prerazvrstitve poročevalskih kazalnikov;

c) razlog za prerazvrstitev poročevalskih kazalnikov.

Če poročevalec ne izvede prerazvrstitve poročevalskih kazalnikov za preteklo poročevalsko obdobje, v Pojasnilih navede:

razlog, zakaj poročevalski kazalniki niso prerazvrščeni;

naravo popravkov računovodskih (finančnih) poročevalskih kazalnikov, ki bi bili izvedeni v primeru prerazvrstitve poročevalskih kazalnikov.

19. Prilagoditve primerjalnih informacij v zvezi s spremembami računovodskih usmeritev poročajočega subjekta ali popravki napak se izvajajo na način, ki ga določajo drugi regulativni pravni akti, ki urejajo računovodstvo in pripravo računovodskih (finančnih) izkazov.

20. Ločeno so prikazani vsi pomembnejši kazalniki računovodskih (finančnih) izkazov, ki odražajo skupine sredstev, obveznosti do virov sredstev in drugih računovodskih postavk.

Kazalnike, ki se po svoji vsebini (funkcionalni, ekonomski) razlikujejo od ostalih, razkrivamo posebej, razen v primerih, ko odraz posplošenih kazalnikov ne vpliva na pomembnost informacij, izkazanih v računovodskih (finančnih) izkazih.

Kazalniki, katerih posplošitev ne vpliva na pomembnost informacij, razkritih v računovodskih (finančnih) izkazih, so pa nujni za zanesljivo predstavitev informacij o rezultatih poslovanja poročajočega subjekta, so posebej razkriti v Pojasnilih. .

21. Poročevalec za vse javno objavljene kazalnike računovodskih (finančnih) izkazov razkrije primerljive informacije za najmanj eno podobno preteklo obdobje, razen v primerih, ko je z regulativnimi pravnimi akti, ki urejajo računovodenje in sestavo računovodskih (finančnih) izkazov, določeno drugače.

Če obstajajo opisne (besedne) razlage za posamezne kazalnike računovodskih (finančnih) izkazov, se razkrijejo primerljive opisne informacije za preteklo obdobje, če je potrebno za razumevanje teh kazalnikov uporabnikom računovodskih (finančnih) izkazov.

22. Pri javnem objavljanju računovodskih (finančnih) poročevalskih kazalnikov se kazalniki, pripravljeni na podlagi računovodskih podatkov, ločijo od drugih informacij o poslovanju poročanja tako, da jih lahko uporabniki javnih računovodskih (finančnih) izkazov ločijo od drugi podatki o dejavnostih zavezanca.

23. Javno objavljeni kazalniki računovodskega (finančnega) poročanja so predstavljeni v tisočih, milijonih ali milijardah rubljev. Za podrobnejše informacije so pri sestavi Pojasnila kazalniki računovodskih (računovodskih) izkazov prikazani v drugih merskih enotah.

24. Razkriti kazalniki računovodskih (finančnih) izkazov subjekta vključujejo:

kazalniki, ki se odražajo v bilanci stanja, izkazu poslovnega izida, izkazu denarnih tokov, pojasnilu;

poročevalski kazalniki, ki omogočajo primerjavo kazalnikov, potrjenih z zakonom (odločbo) o proračunu, in kazalnikov izvrševanja proračuna;

Pojasnila.

Bilanca stanja

25. Kazalniki bilance stanja označujejo finančni položaj poročajočega subjekta na datum poročanja. Bilančni kazalniki so prikazani na začetku in koncu poročevalskega leta.

26. Sredstva in obveznosti v bilanci stanja so razdeljeni na dolgoročne (nekratkoročne) in kratkoročne (kratkoročne).

27. Sredstvo poročajočega subjekta je razvrščeno kot kratkoročno, če izpolnjuje vsaj enega od naslednjih kriterijev:

a) sredstvo je namenjeno porabi, prenosu (prodaji) ali pretvorbi v denar (druga sredstva) v 12 mesecih po datumu poročanja;

b) sredstvo je finančno sredstvo, ki se v skladu s predpisi, ki urejajo računovodenje in sestavljanje računovodskih (finančnih) izkazov, uvršča med kratkoročna sredstva;

c) sredstvo predstavlja denar ali denarne ustreznike (kratkoročne, visoko likvidne naložbe, ki jih je mogoče enostavno pretvoriti v znano količino denarja in niso podvržene znatnim tveganjem sprememb njihove vrednosti, na primer vloge na vpogled), pod pogojem, da obstaja ni nobenih omejitev glede njihove zamenjave ali uporabe za odplačilo obveznosti za obdobje, ki ni daljše od 3 mesecev po datumu poročanja.

Kratkoročna sredstva vključujejo zaloge, terjatve in druga sredstva, ki jih je mogoče porabiti, prenesti (prodati) ali pretvoriti v denar v 12 mesecih po datumu poročanja, tudi če se v tem obdobju ne pričakuje, da bodo odtujena. Kratkoročna sredstva vključujejo tudi kratkoročni del dolgoročnih finančnih sredstev, to je tisti del dolgoročnih finančnih sredstev podjetja, ki zapade v plačilo v 12 mesecih po datumu poročanja.

Vsa druga sredstva poročajočega subjekta, vključno z opredmetenimi, neopredmetenimi in finančnimi sredstvi, so razvrščena kot nekratkoročna.

28. Obveza poročajočega subjekta je razvrščena kot kratkoročna, če izpolnjuje vsaj eno od naslednjih meril:

a) pričakuje se, da bo odplačan v 12 mesecih po datumu poročanja (tudi če je prvotno obdobje odplačevanja preseglo 12 mesecev);

b) obveznost je finančna obveznost, ki je v skladu s predpisi, ki urejajo računovodenje in sestavljanje računovodskih (finančnih) izkazov, razvrščena med kratkoročne obveznosti;

c) poročevalec nima brezpogojne pravice do odloga odplačila obveznosti za najmanj 12 mesecev po datumu poročanja.

Obveznosti, kot so vnaprej vračunane plače in drugi vnaprej vračunani odhodki, povezani z dejavnostmi poročajočega subjekta, obveznosti za davke, pristojbine in druga obvezna plačila v proračune vseh ravni proračunskega sistema Ruske federacije (z izjemo investicijskih davčnih dobropisov). zagotovljena na način, določen z zakonom Ruske federacije, katerega obdobje zagotavljanja presega 12 mesecev po datumu poročanja), so del obratnega kapitala, ki ga uporablja poročevalski subjekt. Te obveznosti so razvrščene kot kratkoročne tudi, če zapadejo v plačilo več kot 12 mesecev po datumu poročanja. Kratkoročne obveznosti vključujejo tudi kratkoročni delež dolgoročnih obveznosti, to je del dolgoročnih obveznosti podjetja, ki jih je treba odplačati v 12 mesecih po datumu poročanja.

Vse ostale obveznosti zavezanca so razvrščene kot dolgoročne.

29. Če poročajoči subjekt pričakuje in ima v skladu s pogoji pogodbe o financiranju pravico, da podaljša ali refinancira katero koli obveznost za obdobje, ki je daljše od vsaj 12 mesecev po datumu poročanja, se obveznost razvrsti kot dolgoročna, tudi če zapade v krajši rok. Če poročevalski subjekt nima pravice do podaljšanja ali refinanciranja obveznosti, se možnost podaljšanja ali refinanciranja take obveznosti ne upošteva in obveznost se razvrsti kot kratkoročna.

30. Obveznost, ki nastane zaradi kršitve pogojev pogodbe o financiranju s strani poročevalca in je predmet izvršitve na zahtevo upnika, je razvrščena kot kratkoročna, tudi če zahteve upnika ne predvidevajo izpolnitve obveznost v 12 mesecih po datumu poročanja in na datum poročanja poročevalec ni imel pravice do odloga izpolnitve upnikove terjatve za več kot 12 mesecev po datumu poročanja.

Če ima poročevalec pred datumom poročanja ali po datumu poročanja, vendar pred datumom potrditve računovodskih (finančnih) izkazov, po dogovoru z upnikom pravico odložiti plačilo obveznosti za obdobje, ki se konča št. prej kot 12 mesecev po datumu poročanja, pod pogojem, da upnik nima pravice zahtevati od poročevalca, da izpolni obveznost v 12 mesecih po datumu poročanja; taka obveznost je razvrščena kot dolgoročna.

31. Za dolžniške obveznosti, ki so v računovodskih (finančnih) izkazih razvrščene kot kratkoročne, računovodski subjekt razkriva podatke o naslednjih dogodkih, ki so se zgodili med datumom poročanja in datumom potrditve računovodskih (finančnih) izkazov:

a) refinanciranje za dolgoročno obdobje;

b) odprava kršitve pogodbe o dolgoročnem financiranju;

c) pridobitev od upnika odloga izpolnitve obveznosti za obdobje, ki se ne konča prej kot 12 mesecev po datumu poročanja.

32. Kazalniki sredstev poročevalcev so razkriti na neto osnovi, to je zmanjšani za akumulirano amortizacijo amortizirljivih sredstev, izgube zaradi oslabitve, rezervacije za oslabitev zalog in rezervacije za dvomljive terjatve.

33. V Pojasnilih poročajoči subjekt razkrije podrobne, pomembne informacije o sredstvih in obveznostih, ki jih uporabniki računovodskih (finančnih) izkazov potrebujejo za razumevanje finančnega položaja poročajočega subjekta.

34. Poročevalec v Pojasnili razkrije informacije o čistih sredstvih. V primerih, ko čista sredstva ne presegajo spodnje meje dovoljenih meja, ki jih določa veljavna zakonodaja Ruske federacije, pojasnila dodatno razkrijejo razloge za odstopanje od zahtev, pa tudi akcijski načrt za normalizacijo kazalnikov.

Izkaz poslovnega izida

35. Uravnotežen prikaz prihodkov in odhodkov (odraz prihodkov minus ustreznih odhodkov) pri razkrivanju kazalnikov izkaza finančnih rezultatov je dovoljen le v primerih, ki jih določa ta standard in drugi regulativni pravni akti, ki urejajo računovodstvo in pripravo računovodskih (finančnih) izkazov. .

36. Poročevalec pri podrobnejšem prikazu kazalnikov poročila o finančnem poslovanju razkrije podrobne informacije o prihodkih in odhodkih za poročevalsko obdobje in isto obdobje preteklega leta, sistematizirane po stopnji njihove pomembnosti glede na finančni rezultat podjetja. obdobje poročanja.

Pojasnilo in pojasnila

37. Poročevalec mora poleg razkritja bilančnih kazalnikov, izkazov poslovnega izida in izkazov denarnih tokov sestaviti pojasnilo k računovodskim (finančnim) izkazom.

Pojasnilo k računovodskim (finančnim) izkazom poročajočega subjekta je urejeno in vsebuje naslednje podatke:

a) podatke o lokaciji in pravni obliki poročevalca;

b) informacije o spremembah imena subjekta v poročevalskem obdobju, če so bile te spremembe opravljene;

c) seznam glavnih regulativnih pravnih aktov, ki urejajo dejavnosti poročevalca;

d) naziv ustanovitelja zavezanca in naziv organa, ki izvaja zunanji državni (občinski) finančni nadzor;

e) če je bil poročevalec ustanovljen za določeno obdobje, potem informacije o trajanju njegovih dejavnosti;

f) podatke o glavnih dejavnostih poročajočega subjekta, druge podatke o dejavnostih subjekta, ki so bistveni uporabnikom poročanja za razumevanje finančnega položaja, finančnih rezultatov poslovanja in denarnih tokov subjekta;

g) navedbo, da so predstavljeni kazalniki računovodskega (finančnega) poročanja oblikovani na podlagi regulativnih aktov, ki urejajo računovodstvo in pripravo računovodskega (finančnega) poročanja;

h) kratek opis glavnih določb računovodske usmeritve, vključno z:

metode za ocenjevanje sredstev, obveznosti, prihodkov in odhodkov, ki jih uporablja poročevalec pri sestavi računovodskih (finančnih) izkazov v primerih, ko regulativni akti, ki urejajo računovodenje in sestavo računovodskih (finančnih) izkazov, poročevalcu omogočajo izbiro ene od več sprejemljivih metod ocenjevanja. sredstva, obveznosti, prihodki in odhodki;

računovodske usmeritve, ki jih uporablja poročajoče podjetje, ko prvič uporabi ta standard, in naravo takšnih določb;

informacije o strokovnih presojah, ki so nastale v procesu uporabe računovodskih usmeritev in pomembno vplivajo na uspešnost računovodskih (finančnih) izkazov (na primer strokovne presoje o tem, ali se predmeti uvrščajo med osnovna sredstva ali med naložbene nepremičnine, ali so pogodbe najemne) sporazumi);

druge določbe računovodske usmeritve poročajočega subjekta, potrebne uporabnikom računovodskih (finančnih) izkazov za razumevanje njegovega finančnega položaja, finančne uspešnosti in denarnih tokov;

i) informacije, katerih razkritje v pojasnilih k računovodskim (finančnim) izkazom se zahteva v skladu s tem standardom, drugimi regulativnimi pravnimi akti, ki urejajo računovodstvo in pripravo računovodskih (finančnih) izkazov;

j) informacije o ključnih virih negotovosti v računovodskih ocenah, vključno s ključnimi predpostavkami o prihodnjih dogodkih in drugih ključnih virih negotovosti, ki lahko povzročijo pomembno prilagoditev knjigovodske vrednosti sredstev in obveznosti tudi v naslednjem poslovnem letu, kot ime in knjigovodsko vrednost teh sredstev in obveznosti do . Takšne računovodske ocene vključujejo na primer ocene nadomestljive vrednosti določenih razredov opredmetenih osnovnih sredstev, ocene vpliva tehnološke zastarelosti na vrednost zalog, ocene rezervacij v zvezi s prihodnjim izidom sodnih sporov v teku;

k) informacije o rezultatih izvajanja finančnega in gospodarskega načrta poročevalca (ocena proračuna) ali navedba imena in kraja objave poročila, ki vsebuje te informacije;

l) podatke o rezultatih izvajanja državne (občinske) naloge subjekta poročanja ali navedbo imena in kraja objave poročila, ki vsebuje te podatke;

m) druge finančne in nefinančne informacije, ki so uporabnikom računovodskih (finančnih) izkazov potrebne za razumevanje finančnega položaja, finančne uspešnosti in denarnih tokov poročajočega subjekta.

V. Prehodne določbe tega standarda ob njegovi prvi uporabi

38. Pri prvi uporabi tega standarda poročajoči subjekt razkrije kazalnike računovodskega (finančnega) poročanja na svojem portalu na internetnem informacijskem in telekomunikacijskem omrežju in (ali) drugem viru na internetnem informacijskem in telekomunikacijskem omrežju.

39. Predstavitev primerljivih informacij za vsaj eno preteklo poročevalsko obdobje v računovodskih (finančnih) izkazih, ustvarjenih ob prvi uporabi tega standarda, opravi poročajoče podjetje v skladu s svojimi računovodskimi usmeritvami, uporabljenimi v poročevalskem obdobju.

40. Če poročajoči subjekt v računovodskih (računovodskih) izkazih, pripravljenih ob prvi uporabi tega standarda, ne predstavi primerljivih informacij za vsaj eno prejšnje poročevalsko obdobje, se to dejstvo navede v Pojasnilih.

_____________________________

* odobreno z odredbo Ministrstva za finance Ruske federacije z dne 25. marca 2011 št. 33n (registrirano pri Ministrstvu za pravosodje Ruske federacije 22. aprila 2011, registrska številka 20558), kakor je bilo spremenjeno z odredbami ministrstva financ Ruske federacije z dne 26. oktobra 2012 št. 139n (registriran pri Ministrstvu za pravosodje Ruske federacije 19. decembra 2012, registrska številka 26195), z dne 29. decembra 2014 št. 172n (registriran pri Ministrstvu za Pravosodje Ruske federacije 4. februarja 2015, registrska številka 35854), z dne 20. marca 2015. Št. 43n (registriran pri Ministrstvu za pravosodje Ruske federacije 1. aprila 2015, registrska številka 36668), z dne 17. decembra , 2015 št. 199n (registriran pri Ministrstvu za pravosodje Ruske federacije 28. januarja 2016, registrska številka 40889), z dne 16. novembra 2016 št. 209n (registriran pri Ministrstvu za pravosodje Ruske federacije 15. decembra 2016). 2016, matična številka 44741);

** odobreno z odredbo Ministrstva za finance Ruske federacije z dne 31. decembra 2016 št. 256n »O odobritvi zveznega računovodskega standarda za organizacije javnega sektorja »Konceptualni okvir za računovodstvo in poročanje organizacij javnega sektorja« (registriran pri Ministrstvo za pravosodje Ruske federacije 27. aprila 2017, registrska številka št. 46517);

Pregled dokumenta

Potrjen je bil zvezni računovodski standard za organizacije javnega sektorja "Predstavitev računovodskih (finančnih) izkazov". Uporablja se pri pripravi proračunskega poročanja, računovodskega (finančnega) poročanja državnih (občinskih) proračunskih in samostojnih institucij, začenši s poročanjem v letu 2018.

Zlasti standard določa obvezne splošne zahteve za minimalno sestavo in postopek za predstavitev javno objavljenih kazalnikov računovodskih (finančnih) izkazov in njihovih pojasnil, katerih objava je obvezna v skladu z rusko zakonodajo.

Standard se uporablja pri pripravi tako posamičnih kot konsolidiranih splošnih poročil. Njegove določbe se uporabljajo sočasno z uporabo določb zveznega računovodskega standarda "Konceptualni okvir za računovodstvo in poročanje organizacij javnega sektorja."

Določene so splošne zahteve za poročanje, navedena je sestava in vsebina kazalnikov računovodskih (finančnih) izkazov, ki so predmet javne objave.

V dokumentu je navedeno tudi obdobje poročanja, datum poročanja. Začetek poročevalskega obdobja se določi za subjekte, ki so bili ustvarjeni v poročevalskem letu ali katerih vrsta je bila v tem času spremenjena.

Organizacijski računovodski izkazi13. poglavje

Podatki o poslovnih transakcijah, ki jih gospodarski subjekt opravi v določenem časovnem obdobju, so povzeti v ustreznih računovodskih registrih in se iz njih v združeni obliki prenesejo v računovodske (finančne) izkaze. V sistemu regulativne ureditve računovodstva se računovodski izkazi štejejo za sistem kazalnikov, ki odražajo premoženjsko in finančno stanje organizacije na datum poročanja ter finančne rezultate njenih dejavnosti za obdobje poročanja. po svoje, obdobje poročanja – To je obdobje, za katero mora organizacija pripraviti računovodske izkaze.

Ta postopek za povzetek računovodskih informacij je potreben predvsem za samo organizacijo in je povezan z razjasnitvijo in v nekaterih primerih prilagoditvijo nadaljnjega poteka njenih finančnih in gospodarskih dejavnosti. Zato morajo računovodski izkazi opredeliti vsa dejstva, ki lahko vplivajo na oceno uporabnikov o informacijah o premoženjskem stanju, finančnem položaju, dobičkih in izgubah. Uporabniki teh informacij so upravljavci, ustanovitelji, udeleženci in lastniki premoženja organizacije.

Finančne izjave je enoten sistem podatkov o premoženjskem in finančnem položaju organizacije ter o rezultatih njenega gospodarsko-finančnega delovanja, sestavljen na podlagi računovodskih podatkov v ustaljenih obrazcih.. Načelo priprave in objave računovodskih izkazov je eno od opredeljujočih načel računovodske metodologije.

Koncept poročanja in objavljanja je osnova sistema nacionalnih računovodskih standardov v večini gospodarskih držav. Ta določba predvideva, da vsaka organizacija tako ali drugače nenehno potrebuje dodatne vire financiranja, ki so na voljo predvsem na kapitalskem trgu. Potencialne vlagatelje in upnike je mogoče pritegniti le tako, da jih objektivno informirate o svojih finančnih aktivnostih preko računovodskih (finančnih) izkazov.

Kako privlačni so objavljeni finančni rezultati ter trenutno in prihodnje finančno stanje organizacije, tako velika je verjetnost pridobitve dodatnih virov financiranja. Potencialni uporabniki računovodskih (finančnih) izkazov so torej osebe, ki želijo svoja razpoložljiva sredstva vložiti v katerokoli tuje podjetje. Skrbi jih predvsem njegova zanesljivost in učinkovitost delovanja. In če jim poročilni podatki vzbujajo zaupanje, organizacijo v celoti kupijo ali se zadovoljijo z njenim deležem ali postanejo vlagatelji in upniki. Za pomoč pri doseganju teh ciljev je zasnovano računovodsko (finančno) poročanje, ki v zgoščeni, koncentrirani obliki predstavlja zanesljive podatke o glavnih (pomembnih) kazalnikih gospodarske dejavnosti organizacije.

Računovodski izkazi, pripravljeni na podlagi pravil, določenih z regulativnimi akti o računovodstvu, se štejejo za zanesljive in popolne.

Pri pripravi računovodskih izkazov mora organizacija zagotoviti nevtralnost informacij, ki jih vsebujejo, kar pomeni, da je izključeno enostransko zadovoljevanje interesov nekaterih skupin uporabnikov računovodskih izkazov nad drugimi.

13.1. Pojem in pomen računovodskih računovodskih izkazov

V skladu s klavzulo 6 PBU 4/99 "Računovodski izkazi organizacije" morajo "računovodski izkazi dati zanesljivo in popolno sliko finančnega položaja organizacije, finančne rezultate njenih dejavnosti in spremembe v njenem finančnem položaju."

V naši državi se tradicionalno uporablja koncept "računovodskih izkazov", kar potrjuje čl. 2 zveznega zakona "o računovodstvu". Hkrati zvezni zakon "o delniških družbah" uporablja izraz "finančno poročanje".

Zvezni zakon "o revizijski dejavnosti" že opredeljuje poročanje podjetij in organizacij kot finančno (računovodsko) poročanje revidiranih subjektov. Kot je razvidno iz teh dokumentov, trenutno v ruski zakonodaji ni jasne opredelitve pojma "računovodski izkazi" ali "finančni izkazi".

Zato se bomo pri predstavitvi problematike v tem poglavju držali izraza »računovodski računovodski izkazi«.

Računovodski izkazi organizacije so sistem kazalnikov, ki označujejo pogoje in rezultate njenega dela za preteklo obdobje; V bistvu je to posebna vrsta računovodske evidence, ki je kratek izvleček iz tekočega računovodstva, ki odraža povzetek podatkov o stanju in rezultatih dejavnosti organizacije za določeno obdobje.

Računovodski računovodski izkazi so vez med organizacijo in drugimi subjekti na trgu. Poleg tega subjekti tržnih odnosov pri preučevanju računovodskih izkazov zasledujejo različne cilje: poslovne partnerje zanimajo informacije o sposobnosti organizacije, da pravočasno odplača svoje dolgove; vlagatelji - informacije o možnosti nadaljnjega razvoja organizacije, njeni finančni stabilnosti; Delničarje skrbijo tržna cena delnice, višina in postopek izplačila dividend. Ob upoštevanju teh ciljev je treba upoštevati, da mora organizacija pri pripravi računovodskih izkazov ustvariti dva sklopa: dejanske računovodske računovodske izkaze in izjave, predložene davčnim organom. Zgoraj navedene osebe se zanimajo za prvi sklop poročil. Drugi sklop poleg samega poročanja vključuje izračune za določene vrste davkov, ki jih plačuje organizacija (davčne napovedi) in različna potrdila za izračune. Računovodski računovodski izkazi so glavni informacijski rezultat, ustvarjen na računovodskih računih za preteklo poslovno leto in odraža končni rezultat vseh gospodarskih dejavnosti organizacije za to leto (slika 13.1).

riž. 13.1. Shema za izdelavo računovodskih (finančnih) izkazovOrganizacija, ki deluje na trgu, ima glede na svojo velikost, panogo in organizacijsko-pravne oblike na voljo različne vire: lastnino, zemljo, delovno silo. Ti viri, ki jih vlagajo lastniki in izposojeni investitorji, so usmerjeni v oblikovanje stalnega in obratnega kapitala, katerega namen je servisiranje proizvodnega procesa, kar je neposredni namen nastanka organizacije.

Rezultat gospodarskega procesa organizacije je finančni rezultat, ki je lahko pozitiven (dobiček) ali negativen (izguba). Absolutna vrednost tega rezultata se neposredno odraža v glavni (glavni) obliki računovodskih izkazov - v obrazcu št. 1 "Bilanca stanja", in zaporedje njegovega izračuna in postopka oblikovanja - v obrazcu št. 2 "Izkaz poslovnega izida" ”.

IN plansko upravno gospodarstvo Glavne naloge računovodstva so bile zbiranje in obdelava informacij za vlado (ministrstva in službe) in statistične organe. Organizacijo upravljanja podjetja so izvajali višji organi - o vprašanjih načrtovanja, cen, materialnih nadomestil za delo in drugih so se odločali "na vrhu" in "spuščali" v izvedbo s strani organizacije na direktiven način. Organizacija je bila obravnavana le kot ločen člen pri upravljanju državnega premoženja, računovodstvo pa je zagotavljalo podatke o njeni varnosti. Država je bila lastnik in glavni investitor organizacije. Zato je bil glavni namen poročanja organizacije v teh razmerah služiti kot sredstvo za preverjanje izpolnjevanja državnih nalog, pravilnosti časovnih razmejitev v državni proračun in popolnosti zbiranja statističnih informacij.

V razvitih tržno gospodarstvo računovodstvo ima popolnoma drugačne funkcije. To je predvsem posledica dejstva, da se v tržnih razmerah spremeni lastniška struktura; drugič, organizacija je prisiljena opravljati svoje dejavnosti v razmerah ostre konkurence, katere prisotnost zahteva stalno spremljanje tržnih razmer in skrbno načrtovanje dejavnosti. Tretjič, v sodobnih razmerah se spreminjajo oblike, vrste in pogoji financiranja gospodarskih dejavnosti: s praktično odsotnostjo proračunskega financiranja in državnih posojil mora organizacija vstopiti v konkurenco tako za kreditna sredstva poslovnih bank kot za sredstva drugih bank. potencialnih investitorjev.

Ti dejavniki vnaprej določajo potrebo tržnih subjektov, da zainteresiranim uporabnikom zagotovijo pravočasne in popolne informacije o rezultatih svojih dejavnosti. In naravno je, da je namen organizacije, ki predstavlja računovodske izkaze zunanjim uporabnikom, predvsem pridobitev dodatnih virov financiranja. Iz dejstva Kaj predstavljenih v poročanju, je pogosto odvisna prihodnost organizacije.

Računovodski izkazi so oblikovani tako, da ustrezajo splošnim potrebam večine uporabnikov, vendar se od njih ne zahteva, da zagotavljajo vse informacije, ki jih uporabniki morda potrebujejo za sprejemanje ekonomskih odločitev. Računovodski računovodski izkazi odražajo predvsem finančne rezultate preteklih dogodkov. Usmerjenost poročanja na neomejeno število uporabnikov je določila potrebo po prepoznavanju glavnih značilnosti računovodskih računovodskih izkazov, ki odražajo predvsem finančno stanje in finančne rezultate organizacije.

Dejstva gospodarske dejavnosti in poslovne transakcije so predmet računovodstva. Pri njihovem evidentiranju in odražanju mora računovodja upoštevati računovodske standarde in uporabljati osnovne določbe za izgradnjo računovodskega sistema.

Pri pripravi poročil morajo biti izpolnjene zahteve določb regulativnih dokumentov o računovodstvu glede razkritja v računovodskih izkazih informacij o spremembah računovodskih usmeritev, ki so pomembno vplivale na finančni položaj, na transakcije v tuji valuti, na denarne tokove. ali finančni rezultati organizacije, o sredstvih, kapitalu, rezervah in obveznostih, prihodkih in odhodkih organizacije. Takšno razkritje lahko izvede organizacija z vključitvijo ustreznih kazalnikov, tabel, prepisov neposredno v obrazce računovodskega poročanja ali v pojasnilo.

Naslednje zahteve veljajo za informacije, ustvarjene v poročanju:

skladnost z obdobjem poročanja– v Rusiji obdobje poročanja (leto) sovpada s koledarjem;

zanesljivost in popolnost- vsi kazalniki, ki se odražajo v poročilu, morajo biti utemeljeni s pravilno sestavljenimi primarnimi dokumenti in računovodskimi evidencami, ti kazalniki pa morajo v celoti odražati vsa dejstva gospodarskega življenja, ki so se zgodila v letu poročanja;

podzaporedje– vzdrževanje doslednosti vsebine in oblike računovodskih izkazov ter pojasnil k njim;

nevtralnost– podatki, vključeni v sestavljene računovodske izkaze, morajo imeti znak nevtralnosti (nezanimanje določene osebe ali skupine oseb zanje);

primerljivost– informacije, prikazane v računovodskih izkazih, morajo biti primerljive z vidika izvajanja poslovodnih in finančnih analiz ter uporabe njihovih rezultatov v procesu upravljanja;

pravilnost oblikovanja.

Računovodski izkazi morajo vsebovati kazalnike poslovanja vseh podružnic, predstavništev in drugih oddelkov (vključno s tistimi, ki so razporejeni v ločene bilance stanja).

Zaradi zagotavljanja primerljivosti računovodskih podatkov je treba spremembe računovodskih usmeritev uvesti od začetka poslovnega leta. Če ni primerljivosti, se podatki za obdobje pred poročevalskim obdobjem prilagodijo. V tem primeru je treba upoštevati določbe, ki jih določajo veljavni predpisi sistema regulativne ureditve računovodstva v Ruski federaciji. To je metodološka enotnost poročevalskih kazalnikov. Popravek z navedbo razlogov in metodologije za izvedbo mora biti razkrit v pojasnilu k bilanci stanja in izkazu poslovnega izida.

Kazalnike o posameznih sredstvih, obveznostih, prihodkih, odhodkih in poslovnih poslih je treba v računovodskih izkazih prikazati ločeno, če so pomembni in če brez poznavanja le-teh s strani zainteresiranih uporabnikov ni mogoče oceniti finančnega položaja organizacije ali finančnih rezultatov organizacije. svoje dejavnosti.

V skladu z zahtevami PBU 4/99 "Računovodski izkazi organizacije" pobotanja med postavkami sredstev in obveznosti, postavkami poslovnega izida v računovodskih izkazih niso dovoljena, razen v primerih, ko tak pobot določa ustrezne računovodske določbe.

Pri pripravi računovodskih izkazov se mora organizacija ravnati po načelih zadostnosti in pomembnosti informacij.

Pri odražanju podatkov v računovodskih izkazih je treba upoštevati, da če se v skladu z regulativnimi dokumenti kazalnik med izračunom odšteje od ustreznih podatkov ali ima negativno vrednost, potem je prikazan v oklepaju (nepokrita izguba; stroški prodano blago, proizvodi, dela, storitve; izguba pri prodaji itd.).

Računovodski izkazi morajo biti pripravljeni v ruskem jeziku in v valuti Ruske federacije.

13.2. Sestava obrazcev računovodskega poročanja

Vse organizacije, ne glede na obliko lastništva, tako samooskrbne kot proračunske, so dolžne pripravljati računovodske izkaze na podlagi sintetičnih in analitičnih računovodskih podatkov.

Od 1. januarja 2004 letni računovodski izkazi v skladu z Odlokom Ministrstva za finance Rusije z dne 22. julija 2003 št. 67n "O oblikah računovodskih poročil organizacij" (v nadaljnjem besedilu Odlok št. 67n), kakor je bil spremenjen z Odredba Ministrstva za finance Rusije z dne 18. septembra 2006. št. 116n vključuje naslednje obrazce:

Bilanca stanja (obrazec št. 1);

Izkaz poslovnega izida (obrazec št. 2);

Izkaz gibanja kapitala (obrazec št. 3);

Izkaz denarnih tokov (obrazec št. 4);

Dodatek k bilanci stanja (obrazec št. 5);

Poročilo o namenski porabi prejetih sredstev (obrazec št. 6);

Pojasnilo;

Revizijsko poročilo.

Poročanju so priložene dodatne informacije, ki razkrivajo nekatere vidike finančnih in gospodarskih dejavnosti organizacije in so sestavljene iz ločenih potrdil:

Seznam organizacij dolžnikov;

Seznam organizacij upnic;

Informacije o računih v tuji valuti v bankah ali drugih kreditnih institucijah, ki delujejo v Ruski federaciji in v tujini;

Informacije o rubljskih računih v bankah in drugih kreditnih institucijah, ki delujejo na ozemlju Ruske federacije.

Treba je opozoriti, da se novi pristopi k pripravi računovodskih izkazov izražajo v zavrnitvi standardnih oblik računovodskih izkazov, to je iz istega niza kazalnikov o delu organizacije, ne glede na vrsto dejavnosti, obseg proizvodnje , pravna oblika itd. Kot je pokazala praksa, so bili standardni obrazci nekaterim organizacijam po številnih kazalnikih odveč, drugim pa nezadostni. V zvezi s tem obstajajo tri možne možnosti za izdelavo računovodskih izkazov z običajnimi imeni: poenostavljeni, standardni in večkratni.

Poenostavljena različica namenjen malim podjetjem in neprofitnim (razen proračunskim) organizacijam. V letnih računovodskih izkazih v tem primeru ni več obrazcev: izkaz gibanja kapitala (obr. št. 3), izkaz denarnih tokov (obr. št. 4), priloga k bilanci stanja (obr. št. 5). ). Za nepridobitne organizacije je priporočljivo, da v letno poročanje dodatno vključijo poročilo o namenski porabi prejetih sredstev (obrazec št. 6).

Standardna možnost namenjeno komercialno delujočim organizacijam, ki spadajo v skupino srednjih in velikih organizacij. Ta možnost vključuje oblikovanje računovodskih izkazov v zvezi z vzorčnimi obrazci v skladu z odredbo št. 67n, če kazalniki, navedeni v teh vzorčnih obrazcih, omogočajo skladnost s splošnimi zahtevami za poročanje, določenimi v PBU 4/99, pa tudi z zahtevami glede razkritje informacij, ki jih vsebujejo predpisi o računovodstvu.

Več možnosti namenjen gospodarskim organizacijam, ki spadajo v skupino največjih podjetij in velikim organizacijam z več vrstami dejavnosti. V tem primeru se število obrazcev, ki sestavljajo računovodske izkaze, močno poveča zaradi več razlogov. Zato je priporočljivo namesto enega obrazca št. 5 "Priloga k bilanci stanja" predstaviti kazalnike posameznih odsekov v obliki neodvisnih obrazcev računovodskih izkazov ali vključiti razdelek, ki označuje znesek nastalih stroškov. s strani organizacije kot priloga k obrazcu št. 2 »Izkaz poslovnega izida« .

Poleg tega je z vidika priprave računovodskih izkazov možna četrta možnost za ločeno kategorijo organizacij - delniške družbe, katerih vrednostni papirji se trgujejo na borzi. Te organizacije poleg priprave uradnih računovodskih računovodskih izkazov v skladu z uveljavljenimi zahtevami sestavljajo poročila, tudi ob upoštevanju zahtev MSRP, in jih predložijo organizatorju trgovanja na trgu vrednostnih papirjev, vlagateljem in drugim zainteresiranim osebam na njihovi prošnja.

Poleg tega so računovodski izkazi glede na pogostost priprave razdeljeni na naslednji način:

Medletni računovodski izkazi;

Pripravljeno mesečno poročanje za določen tip organizacije;

Četrtletno poročanje;

Letni računovodski izkazi.

Glede na stopnjo posplošenosti poročevalskih podatkov ločimo računovodska poročila na primarna (sestavljajo jih organizacije), konsolidirana (sestavljajo jih nadrejene organizacije) in konsolidirana (sestavljajo jih nadrejene organizacije na podlagi primarnih poročil).

Organizacija lahko dani seznam obrazcev za poročanje uporabi kot osnovo za razvoj lastnih obrazcev za računovodsko poročanje. Pomembno je, da je hkrati v skladu s splošnimi zahtevami, ki jih za to poročanje nalagajo veljavni predpisi. Seznam takih zahtev vključuje predvsem popolnost, bistvenost, nevtralnost, primerljivost, primerljivost itd.

Sestavo računovodskih izkazov proračunskih organizacij določi Ministrstvo za finance Rusije.

Obrazce računovodskih izkazov organizacij in navodila o postopku njihovega izpolnjevanja potrdi navedeno ministrstvo. Drugi oddelki, ki urejajo računovodske postopke v okviru svojih pristojnosti, odobrijo oblike računovodskih izkazov bank, zavarovalnic in drugih organizacij, ki niso v nasprotju s predpisi Ministrstva za finance Rusije.

Letno poročilo organizacij v nekaterih panogah se bistveno razlikuje od splošno sprejetih oblik poročanja, na primer letnega poročila kmetijskih podjetij. Poleg petih standardnih obrazcev, ki jih izpolnijo računovodje vseh drugih organizacij, mora računovodski oddelek kmetijskega sektorja pripraviti in predložiti zveznim statističnim organom in Ministrstvu za kmetijstvo Rusije potreben nabor specializiranih obrazcev za poročanje o kmetijstvu. podjetja:

1) obrazec št. 5-APK "Število in sklad plač zaposlenih v kmetijskih organizacijah";

2) obrazec št. 7-APK "Poročilo o prodaji kmetijskih proizvodov";

3) obrazec št. 8-APK "Poročilo o stroških glavne proizvodnje";

4) obrazec št. 9-APK "Poročilo o proizvodnji in stroških rastlinske proizvodnje";

5) obrazec št. 10-APK "Poročilo o ciljnem financiranju";

6) obrazec št. 13-APK "Proizvodnja in stroški živinorejskih proizvodov";

7) obrazec št. 15-APK "Prisotnost živali";

8) obrazec št. 16-APK "Stanje izdelkov";

9) obrazec št. 17-APK "Poročilo o kmetijskih strojih in energiji".

V kmetijsko-industrijskem kompleksu se specializirani obrazci uporabljajo za pridobitev popolnejših informacij o proizvodnji, stroških in prodaji kmetijskih proizvodov, številu zaposlenih, razpoložljivosti zemlje in živali v organizaciji.

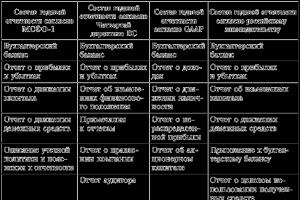

V vsaki državi računovodski izkazi vključujejo različno število poročil. Tako so računovodski izkazi po ameriških standardih (GAAP) sestavljeni iz treh glavnih poročil: bilance stanja, izkaza poslovnega izida in izkaza denarnih tokov. Poleg teh obrazcev podjetja pogosto vključujejo izkaz zadržanega dobička in izkaz lastniškega kapitala. V Združenem kraljestvu so računovodski izkazi predstavljeni z bilanco stanja, izkazom poslovnega izida, izkazom denarnih tokov in pojasnilom. V Franciji je poročanje sestavljeno iz bilance stanja, izkaza poslovnega izida in tabele financiranja, ki opisuje denarne tokove.

Iz zgornjih primerov je razvidno, da je sestava poročanja v različnih državah podobna, saj nacionalni standardi upoštevajo zahteve MSRP. MSRP zlasti predlaga, da se v poročanje vključi: bilanca stanja, izkaz poslovnega izida, izkaz denarnih tokov, izkaz kapitalskih tokov, opis računovodskih usmeritev, pojasnila k izkazom. MSRP 1 »Predstavitev računovodskih izkazov« poleg strukture in vsebine obrazcev za poročanje ureja splošne zahteve za razkritje informacij, določa pravila za njihovo oblikovanje in seznam zahtevanih informacij za vsako poročilo, z izjemo denarnega toka. izjava. Slednji je predmet MSRP 7 »Izkaz denarnih tokov«.

V Evropski skupnosti je bilo razvitih in sprejetih več direktiv, ki zajemajo vprašanja poročanja in revizije. Četrta direktiva, sprejeta leta 1978, obravnava vsebino letnih računovodskih izkazov podjetij. Preučuje splošne metodološke podlage za poročanje podjetij v državah članicah EU ter ponuja alternativne možnosti za bilanco stanja in izkaz poslovnega izida.

V skladu s Četrto direktivo letno poročilo vključuje bilanco stanja, izkaz poslovnega izida in pojasnila k računovodskim izkazom. Poleg tega dokument zagotavlja dva formata za bilanco stanja in štiri formate za izkaz poslovnega izida. Direktiva daje velik pomen pojasnilom, ki zagotavljajo informacije, ki razvozlajo posamezne postavke poročanja. Opisuje metode za oblikovanje in ocenjevanje finančnih kazalnikov. Skupaj z obrazci za poročanje morajo evropske družbe predložiti poročilo upravnemu odboru družbe, ki vsebuje informacije o pomembnih dogodkih v zvezi z družbo, ki so se zgodili po koncu poslovnega leta, o pričakovanem razvoju družbe, o dejavnostih na področju raziskav in razvoja. Hkrati Direktiva predvideva predstavitev revizorjevega poročila, če so letna poročila po nacionalni zakonodaji predmet objave.

Primerjava sestave letnega poročila v skladu z MSRP, direktivami EU, ameriškimi standardi (GAAP) in ruskimi standardi je predstavljena v tabeli.

TabelaPrimerjava sestave letnih računovodskih izkazov v ruski in mednarodni praksi

Treba je opozoriti, da v nasprotju z ruskim poročanjem, ki je strogo urejeno z regulativnimi akti, mednarodni standardi in nacionalni standardi zahodnih držav določajo le splošno obliko in vrstni red razporeditve člankov ter splošne zahteve za razkritje informacij.

Poročanje omogoča vpogled v štiri vidike dejavnosti organizacije:

Premoženjski in finančni položaj organizacije z dolgoročne perspektive - kako stabilna je organizacija, ali je strateško donosno vlagati vanjo in imeti partnerske odnose;

Finančni rezultati – ali organizacija posluje dobičkonosno ali nedobičkonosno;

Spremembe lastniškega kapitala - sprememba čistega premoženja organizacije zaradi vseh dejavnikov, vključno z vložkom kapitala, njegovim odvzemom, izplačilom dividend, oblikovanjem dobička ali izgube;

Likvidnost organizacije je prisotnost prostega denarja kot najpomembnejšega elementa stabilnega tekočega dela v smislu ritma dela z nasprotnimi strankami.

Prvi vidik dejavnosti se odraža v bilanci stanja: aktivna stran bilance stanja daje idejo o premoženju organizacije, pasivna stran daje idejo o strukturi virov njenih sredstev. Drugi vidik je predstavljen v izkazu poslovnega izida - v tej obliki so predstavljeni vsi prihodki in odhodki organizacije za poročevalsko obdobje v določenih skupinah. Če pogledate obrazec skozi čas, lahko razumete, kako učinkovito v povprečju deluje organizacija.

Tretji vidik se odraža v izkazu gibanja kapitala, ki prikazuje gibanje vseh sestavin lastniškega kapitala: odobrenega in dodatnega kapitala, rezervnih in drugih sredstev, dobička itd.

Četrti vidik je določen z dejstvom, da dobiček in denar nista ista stvar. Za ritem poravnave z upniki ni pomemben dobiček, temveč razpoložljivost sredstev v zahtevanih zneskih in ob pravem času. Določeno značilnost tega daje izkaz denarnih tokov. Zadnji obrazec je najtežje sestaviti in interpretirati, vendar skupaj z bilanco stanja in izkazom poslovnega izida tvori minimalni nabor poročevalskih obrazcev, ki jih mednarodni računovodski standardi priporočajo za objavo. Razkritje v računovodskih izkazih informacij o virih sredstev komercialne organizacije in navodilih za uporabo teh sredstev ni nova naloga za Rusijo in celotno svetovno gospodarsko skupnost.

Izkaz denarnih tokov je dinamično poročilo, ki z metodami bilančnih povzetkov določenih poslovnih transakcij poročevalskega obdobja pojasnjuje prilive in odlive realnih finančnih sredstev. V primerjavi z bilanco stanja in izkazom poslovnega izida je osredotočen na razkrivanje zunanjim uporabnikom računovodskih izkazov dodatnih informacij o finančnem položaju organizacije, ki jih ni mogoče neposredno ali posredno pridobiti iz drugih sestavin izkazov.

Izkaz denarnih tokov reproducira obrat fizičnega kapitala organizacije v njegovi najbolj likvidni obliki – denarnega kapitala v obliki tistega dela finančnih sredstev organizacije, ki ima v plačilnem prometu univerzalno in splošno priznano obliko – denarno obliko.

Pred oddajo obrazcev letnih računovodskih izkazov je veliko pripravljalnega dela. Njegova vsebina določa potrebo po potrditvi skladnosti računovodskih podatkov z dejansko razpoložljivostjo premoženja in viri njegovega nastanka. Zato je za letno bilanco stanja značilna večja zanesljivost v primerjavi z bilancami stanja, predstavljenimi med letom, saj je osnova pripravljalnega dela popis vseh vrst gospodarskih sredstev in njihovih virov.

13.3. Konsolidirani računovodski izkazi

Konsolidirani računovodski izkazi so kombinacija izkazov dveh ali več organizacij, ki so v določenih pravnih, finančnih in ekonomskih razmerjih.

Spodaj konsolidirani računovodski izkazi pomeni sistematizirane informacije, ki odražajo finančni položaj, finančno uspešnost in spremembe v finančnem položaju organizacij, drugih organizacij, tujih organizacij, ki se za namen sestave teh izkazov obravnavajo kot en sam gospodarski subjekt v skladu z MSRP..

Potreba po konsolidaciji je odvisna od ekonomske izvedljivosti. Podjetniki pogosto raje namesto enega velikega podjetja (holdinga) ustvarijo več manjših gospodarskih organizacij, ki so pravno popolnoma neodvisne. Zahvaljujoč temu je mogoče doseči določene prihranke pri plačilih davka zaradi razdrobljenosti in omejitve pravne odgovornosti za obveznosti. Poleg tega se bistveno zmanjša stopnja tveganja pri poslovanju in doseže večja mobilnost pri razvoju novih področij kapitalskih naložb.

Postopek konsolidacije je naslednji. Skupina pravno neodvisnih, a ekonomsko povezanih organizacij pripravlja konsolidirane računovodske izkaze. V tem primeru ima ena od njih prevladujočo vlogo in se zato imenuje nadrejena organizacija, preostale organizacije pa imajo podrejeno vlogo in se imenujejo podružnice. Podatki iz njihovih konsolidiranih izkazov omogočajo vpogled v finančno stanje in uspešnost celotne skupine organizacij kot celote. Obenem vsaka organizacija sama vodi računovodske evidence o svojem poslovanju in jih pripravlja v obliki lastnih računovodskih izkazov. Tako ima konsolidirano poročanje dve značilnosti: