1. Dans quel ordre les employeurs devraient-ils fournir à leurs employés des vêtements spéciaux et d'autres équipements de protection individuelle.

2. Comment refléter aux fins fiscales les coûts d'achat d'équipement de protection individuelle.

3. Quelles sont les caractéristiques de la comptabilisation des vêtements de travail et des équipements de protection individuelle.

Fournir aux travailleurs des vêtements spéciaux, des chaussures et d'autres équipements de protection individuelle n'est pas aussi rare qu'il y paraît à première vue. Par exemple, la loi oblige un employeur à fournir des EPI aux employés dont le travail implique une pollution. Et cette catégorie comprend, entre autres, les nettoyeurs et les chauffeurs – des postes qui existent dans presque toutes les organisations. De plus, des EPI doivent être délivrés aux salariés effectuant des travaux dans des conditions de travail préjudiciables et dangereuses, tels que les soudeurs, les techniciens de laboratoire, les mécaniciens, etc. Avec l'introduction d'une évaluation spéciale des conditions de travail obligatoire pour tous les employeurs, il est peu probable qu'il soit possible « d'oublier » de fournir à leurs salariés des vêtements spéciaux et des EPI - un rappel sera le rapport d'un organisme spécialisé sur les résultats de la cotisation spéciale. Par conséquent, les employeurs doivent être prêts à financer l’achat d’équipements de protection individuelle, et les comptables doivent en tenir compte dans leurs comptes.

La procédure à suivre pour fournir aux travailleurs des vêtements spéciaux et d'autres équipements de protection individuelle

L'employeur est responsable d'assurer des conditions de sécurité et de protection du travail. À cette fin, le Code du travail de la Fédération de Russie prévoit la délivrance d'équipements de protection individuelle (EPI) aux travailleurs effectuant des travaux dans des conditions de travail nocives et (ou) dangereuses, ainsi que des travaux effectués dans des conditions de température particulières ou associés à une pollution. (Article 212 du Code du travail de la Fédération de Russie). Où L'équipement de protection individuelle comprend vêtements spéciaux, chaussures spéciales et dispositifs de sécurité (salopettes, costumes, vestes, pantalons, robes de chambre, manteaux en peau de mouton, manteaux en peau de mouton, chaussures diverses, mitaines, lunettes, casques, masques à gaz, respirateurs) utilisés pour prévenir ou réduire l'exposition des travailleurs aux substances nocives et (ou) des facteurs de production dangereux, ainsi que pour la protection contre la pollution.

Procédure pour fournir des EPI aux travailleursétabli par les Règles intersectorielles pour la fourniture aux travailleurs de vêtements spéciaux, de chaussures spéciales et d'autres équipements de protection individuelle (approuvées par arrêté du ministère de la Santé et du Développement social de Russie du 1er juin 2009 n° 290n), selon lesquelles :

- L’EPI est acheté par l’employeur à ses propres frais, il est également possible d'acheter des EPI à usage temporaire dans le cadre d'un contrat de location.

- Les EPI destinés à être délivrés aux salariés doivent avoir certificat ou déclaration de conformité valide, confirmant le respect des exigences de sécurité établies par la loi.

- Des vêtements de travail et autres équipements de protection individuelle sont remis aux salariés, gratuit en fonction des résultats et les normes de délivrance.

Normes standard pour la délivrance d'équipements de protection individuelle aux employés, universels pour tous les secteurs de l'économie, sont établis par les documents suivants :

- Arrêté du ministère de la Santé et du Développement social de la Fédération de Russie du 1er octobre 2008 N 541n (valable jusqu'au 27 mai 2015), Arrêté du ministère du Travail de Russie du 9 décembre 2014 N 997n (valable jusqu'au 28 mai 2015). 2015) - en ce qui concerne les vêtements et chaussures spéciaux et autres équipements de protection individuelle pour les professions et les postes ;

- Résolution du ministère du Travail de Russie du 31 décembre 1997 N 70 - concernant les vêtements et chaussures chauds spéciaux selon les zones climatiques ;

- Arrêté du ministère de la Santé et du Développement social de Russie du 20 avril 2006 N 297 - concernant les vêtements spéciaux de signalisation à haute visibilité.

En plus des normes sectorielles, il existe des normes standard pour la délivrance des EPI qui sont utilisés dans chaque secteur spécifique, par exemple dans la construction, les transports et les soins de santé. De plus, s'il existe des opportunités financières, l'employeur a le droit d'établir des normes de délivrance plus strictes ou d'améliorer de toute autre manière la fourniture d'équipements de protection aux travailleurs. La procédure établie pour la délivrance des EPI doit être inscrite dans la réglementation locale pertinente.

Afin de respecter les normes de délivrance des EPI aux salariés et le calendrier de leur utilisation, l'employeur doit organiser comptabilisation des EPI utilisés. La délivrance et le retour des vêtements de protection sont reflétés dans le dossier personnel pour la délivrance des équipements de protection individuelle, dont la forme est établie par les règles intersectorielles (arrêté du ministère de la Santé et du Développement social de Russie du 1er juin 2009 n° .290n).

Les cartes d'enregistrement personnelles pour la délivrance d'équipements de protection individuelle peuvent être remplies aussi bien sous forme papier qu'électronique. Dans ce dernier cas, à la place de la signature personnelle du salarié, sont apposés la date et le numéro du document comptable, qui contient la signature du salarié lors de la réception des EPI (par exemple, une facture à vue).

! Note: Des vêtements de travail et autres équipements de protection individuelle sont remis aux salariés pour utilisation, tandis que la propriété reste la propriété de l'employeur. Ainsi, en cas de licenciement ou de mutation vers un autre emploi, le salarié est tenu de restituer l'EPI reçu, faute de quoi le coût de l'EPI pourra être retenu sur le salaire.

Comptabilité fiscale des vêtements de travail et des équipements de protection individuelle

Les contribuables ont le droit d'inclure dans les dépenses les frais d'achat de vêtements de travail et autres équipements de protection individuelle pour les salariés tant pour le calcul de l'impôt sur le revenu que pour le régime fiscal simplifié. Cependant, vous ne pouvez prendre en compte que les coûts des équipements de protection individuelle. dans le cadre des normes de publication standard actuelles ou des normes accrues confirmées(Lettres du Ministère des Finances du 25 novembre 2014 n° 03-03-06/1/59763, du 16 février 2012 n° 03-03-06/4/8).

La procédure d'acceptation des dépenses pour l'achat d'équipements de protection individuelle pour la comptabilité fiscale dépend de leur coût et de leur durée d'utilisation. En fonction de ces facteurs, les équipements de protection individuelle peuvent être pris en compte soit dans le cadre des coûts matériels, soit dans le cadre des coûts d'acquisition d'immobilisations.

Si les équipements de protection individuelle sont acceptés pour la comptabilité fiscale comme immobilisations, puis leur coût est passé en charges après mise en service (délivrance au salarié) :

- dans le cas d'OSN - mensuellement pendant la période d'utilisation établie en calculant l'amortissement ;

- dans le cadre du régime fiscal simplifié - une somme forfaitaire le dernier jour de la période de déclaration (fiscale) à hauteur des montants payés (clause 3 de l'article 346.16, clause 4 de la clause 2 de l'article 346.17 du Code des impôts de la Fédération de Russie)

Si les EPI sont pris en compte dans le cadre coût des matériaux, alors leur valeur est acceptée pour la comptabilité fiscale :

- Dans le cas de l'OSN - à un moment donné lors de la mise en service (délivrance à un salarié) ou de manière uniforme, en tenant compte de la durée d'utilisation ou d'autres indicateurs économiquement justifiés (si la durée d'utilisation de l'EPI dépasse une période de déclaration à l'impôt sur le revenu) (clause 3 du paragraphe 1 de l'article 254 du Code des impôts de la Fédération de Russie) . L'option de comptabilisation des équipements de protection individuelle choisie par le contribuable doit être fixée dans la politique comptable fiscale ;

- Dans le cadre du régime fiscal simplifié - une fois après dépôt et paiement.

! Note: Si le coût des équipements de protection individuelle achetés est partiellement ou totalement remboursé par la Caisse d'assurance sociale, le montant du remboursement doit alors être pris en compte fiscalement comme revenu hors exploitation. La procédure de remboursement des frais d'achat de vêtements spéciaux et autres équipements de protection individuelle pour les salariés est généralement similaire à la procédure de remboursement, qui est décrite dans l'un des articles précédents.

Impôt sur le revenu des personnes physiques et primes d'assurance

Étant donné que les vêtements spéciaux et autres équipements de protection individuelle sont délivrés aux salariés pour utilisation, sans transfert de propriété, et ne constituent pas une rémunération du travail, leur coût n'est pas lié au revenu des salariés. À cet égard, le coût des EPI fournis aux salariés n'est pas soumis à une taxe :

- Impôt sur le revenu des personnes physiques (article 207 du Code des impôts de la Fédération de Russie) ;

- cotisations d'assurance à la Caisse de pension, à la FFOMS et à la Caisse d'assurance sociale (article 7 de la loi fédérale du 24 juillet 2009 N 212-FZ, alinéa 1 de l'article 20.1 de la loi fédérale du 24 juillet 1998 N 125-FZ).

Comptabilisation des vêtements de travail et des équipements de protection individuelle

Aux fins de la comptabilisation des vêtements spéciaux et autres équipements de protection individuelle, les organisations doivent être guidées par les Lignes directrices pour la comptabilisation des outils spéciaux, des dispositifs spéciaux, des équipements spéciaux et des vêtements spéciaux (approuvées par arrêté du ministère des Finances de la Russie du 26 décembre 2002 N 135n). Conformément à ces instructions, les équipements de protection individuelle, quels que soient leur coût et leur durée d'utilisation, sont comptabilisés en stocks (sur le compte 10). Toutefois, l'organisation a le droit de prévoir la comptabilisation des équipements de protection individuelle qui répondent aux critères des immobilisations dans le cadre des immobilisations (compte 01) (Lettre du ministère des Finances de la Fédération de Russie du 12 mai 2003 n° 16-00-14/159).

! Note:Étant donné que la comptabilisation des EPI en tant qu'immobilisations est le droit de l'organisation, le choix d'une option comptable spécifique doit être fixé dans la politique comptableà des fins comptables :

- Option 1. Les vêtements spéciaux et autres équipements de protection individuelle sont pris en compte dans les stocks, quels qu'en soient le coût et la durée de vie.

- Option 2. Les vêtements spéciaux et autres équipements de protection individuelle d'une valeur supérieure à 40 000 roubles* et d'une durée de vie supérieure à un an sont pris en compte dans les immobilisations de la manière établie par le PBU 6/01. Les vêtements spéciaux et autres équipements de protection individuelle qui ne répondent pas aux critères spécifiés sont pris en compte dans le cadre du MPZ.

* L'organisation a le droit d'établir un autre critère de coût pour classer les stocks en immobilisations, mais pas plus de 40 000 roubles. (paragraphe 4, article 5 du PBU 6/01)

La deuxième option de comptabilisation des PPE correspondant au reflet des PPE dans la comptabilité fiscale, il convient de la choisir et de l'inscrire dans la politique comptable : cela rapprochera au maximum la comptabilité fiscale et comptable.

La procédure d'amortissement du coût des équipements de protection individuelle achetés en dépenses dépend de l'option de leur comptabilité.

- Si les équipements de protection individuelle sont acceptés pour la comptabilisation dans le cadre de l'inventaire, leur coût, conformément aux Instructions méthodologiques, doit être amorti en charges de manière linéaire pendant toute la période d'utilisation (article 26 des Instructions méthodologiques).

! Note: Le coût des EPI dont la durée de vie n'excède pas 12 mois, peut être amorti en tant que dépenses à la fois au moment du transfert vers le salarié (article 21 des Instructions méthodologiques). Cependant, cette option comptable doit être fixée dans la politique comptable à des fins comptables, et il est préférable qu'elle coïncide avec l'option choisie à des fins de comptabilité fiscale.

- Si les équipements de protection individuelle sont pris en compte en immobilisations (c'est-à-dire qu'ils répondent aux critères de comptabilisation des actifs en immobilisations), alors leur coût est passé en charges par calcul de l'amortissement.

Comptabilisation des vêtements spéciaux et autres équipements de protection individuelle

|

Débit du compte |

Crédit du compte | |

|

Comptabilisation des équipements de protection individuelle en immobilisation |

||

| EPI acheté | ||

| 01 "Immobilisations" | 08 « Investissements en actifs non courants » | Les EPI sont acceptés pour la comptabilisation en immobilisations |

| 01 « Immobilisations » / Centre de Responsabilité (MOL) | 01 "Immobilisations" | |

| 02 « Amortissement des immobilisations » | Mensuel pendant la période d'utilisation des EPI : L'amortissement est calculé sur le coût des EPI | |

|

Comptabilisation des équipements de protection individuelle dans le cadre de l'inventaire (durée d'utilisation supérieure à 12 mois) |

||

| 60 « Règlements avec les fournisseurs et les entrepreneurs » | EPI acheté | |

| 10-10 « Équipements spéciaux et vêtements spéciaux dans l'entrepôt » | Un EPI a été remis à l'employé pour qu'il puisse l'utiliser | |

| 20 « Production principale » (26, 44) | 10-11 « Équipements spéciaux et vêtements spéciaux en service » | Mensuel pendant la période d'utilisation des EPI : le coût des EPI est partiellement passé en charges |

|

Comptabilisation des équipements de protection individuelle dans le cadre de l'inventaire (durée d'utilisation ne dépassant pas 12 mois) |

||

| 10-10 « Équipements spéciaux et vêtements spéciaux dans l'entrepôt » | 60 « Règlements avec les fournisseurs et les entrepreneurs » | EPI acheté |

| 20 « Production principale » (26, 44) | 10-10 « Équipements spéciaux et vêtements spéciaux dans l'entrepôt » | Le coût des équipements de protection individuelle est passé en charge lors du transfert au salarié |

| Compte hors bilan « Équipements spéciaux et vêtements spéciaux utilisés » | Le coût des équipements de protection individuelle transférés aux employés pour utilisation est reflété hors du bilan (si, par décision de l'organisation, une comptabilité hors bilan est tenue) | |

Trouvez-vous l’article utile et intéressant ? partagez avec vos collègues sur les réseaux sociaux !

Il y a encore des questions - demandez-leur dans les commentaires de l’article !

Yandex_partner_id = 143121 ; yandex_site_bg_color = "FFFFFF" ; yandex_stat_id = 2 ; yandex_ad_format = "direct" ; yandex_font_size = 1 ; yandex_direct_type = "vertical" ; yandex_direct_border_type = "bloquer" ; yandex_direct_limit = 2 ; yandex_direct_title_font_size = 3 ; yandex_direct_links_underline = faux ; yandex_direct_border_color = "CCCCCC" ; yandex_direct_title_color = "000080" ; yandex_direct_url_color = "000000" ; yandex_direct_text_color = "000000" ; yandex_direct_hover_color = "000000" ; yandex_direct_favicon = vrai ; yandex_no_sitelinks = vrai ; document.write(" ");

Base normative

- Code des impôts de la Fédération de Russie

- Code du travail de la Fédération de Russie

- Loi fédérale du 24 juillet 2009 n° 212-FZ « Sur les cotisations d'assurance à la Caisse de retraite de la Fédération de Russie, à la Caisse d'assurance sociale de la Fédération de Russie et à la Caisse fédérale d'assurance maladie obligatoire »

- Loi fédérale du 24 juillet 1998 n° 125-FZ « Sur l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles »

- Arrêté du ministère de la Santé et du Développement social de Russie du 1er juin 2009 n° 290n « Sur l'approbation des règles intersectorielles pour la fourniture aux travailleurs de vêtements spéciaux, de chaussures spéciales et d'autres équipements de protection individuelle »

- Arrêté du ministère de la Santé et du Développement social de la Fédération de Russie du 1er octobre 2008 n° 541n « Sur l'approbation des normes standard pour la délivrance gratuite de vêtements spéciaux certifiés, de chaussures spéciales et d'autres équipements de protection individuelle aux travailleurs des secteurs transversaux professions et postes dans tous les secteurs de l'économie engagés dans des travaux dans des conditions de travail nocives et (ou) dangereuses, ainsi que pour des travaux effectués dans des conditions de température particulières ou associés à la pollution"

- Arrêté du ministère du Travail de Russie du 9 décembre 2014 n° 997n « portant approbation des normes standard pour la délivrance gratuite de vêtements spéciaux, de chaussures spéciales et d'autres équipements de protection individuelle aux travailleurs exerçant des professions et des postes transversaux de tous types des activités économiques engagées dans des travaux dans des conditions de travail nocives et (ou) dangereuses, ainsi que pour des travaux effectués dans des conditions de température particulières ou associés à une pollution"

- Arrêté du ministère de la Santé et du Développement social de Russie du 20 avril 2006 n° 297 « Sur l'approbation des normes standard pour la délivrance gratuite de vêtements de signalisation spéciaux certifiés à haute visibilité aux travailleurs de tous les secteurs de l'économie »

- Résolution du ministère du Travail de la Fédération de Russie du 31 décembre 1997 n° 70 « Sur l'approbation des normes pour la délivrance gratuite de vêtements spéciaux chauds et de chaussures spéciales chaudes aux travailleurs des zones climatiques communes à tous les secteurs de l'économie (à l'exception des régions climatiques spécifiquement prévues dans les normes industrielles standard pour la délivrance gratuite de vêtements spéciaux, de chaussures spéciales et d'autres équipements de protection individuelle pour les travailleurs du transport maritime ; les travailleurs de l'aviation civile ; les travailleurs effectuant des observations et des travaux sur le régime hydrométéorologique de l'environnement ; composition permanente et variable des organisations éducatives et sportives de l'Organisation sportive et technique de défense russe (ROSTO))"

Découvrez comment lire les textes officiels de ces documents dans la rubrique

Selon les dispositions de l'art. 221 du Code du travail, l'employeur est tenu de fournir à ses frais à ses salariés des équipements de protection individuelle. Les articles similaires incluent les vêtements de travail. Il s'agit par exemple de robes, de salopettes, de pantalons, de costumes, de manteaux en peau de mouton, de doudounes, de mitaines, etc. Afin d'amortir correctement les objets, vous devez connaître la durée de vie des vêtements de travail - les normes sont réglementées au niveau législatif. Examinons de plus près les nuances de la comptabilisation des vêtements spéciaux.

Quelle est la durée de vie des vêtements de travail : normes

La comptabilisation des vêtements de travail dans les organisations est réglementée par l'arrêté du ministère des Finances de la Russie n° 135n du 26 décembre 2002 (ci-après dénommé l'arrêté). La liste générale de ces articles est définie à l'article 5 de l'arrêté, comprenant aussi bien les chaussures de sécurité ou les vêtements de travail que les appareils individuels. Les besoins spécifiques de chaque entreprise sont déterminés individuellement, en fonction des spécificités de l'activité. Les articles peuvent être radiés immédiatement après leur libération (transfert) au personnel dans le cas où la période de port n'excède pas 1 an (article 21 de l'arrêté). Si les vêtements sont utilisés pendant plus de 12 mois, l'amortissement de l'immobilisation (immobilisation) est effectué pendant la durée d'utilité (durée d'utilité) selon la méthode linéaire (article 26 de l'Arrêté).

Les modalités minimales et la procédure d'utilisation des vêtements de travail sont précisées dans les Normes Standards des secteurs concernés de l'économie, ainsi que dans les Règles du Décret n° 51 du 18 décembre 1998 (article 26 de l'Arrêté). Dans certains cas, les entreprises ont le droit d'approuver leurs propres normes accrues, correspondant aux résultats d'une évaluation et d'une évaluation spéciales, et également de remplacer certains équipements de protection par d'autres en accord avec l'inspecteur d'État pour la protection du travail des employés (clauses 5, 6 du Règlement).

Comment déterminer la durée de vie des vêtements de travail

Pour approuver les normes, l'employeur doit adopter un arrêté ou autre document administratif, ou inscrire les valeurs appropriées dans les actes locaux de l'entreprise. Lors de l'établissement de vos propres indicateurs, différents des indicateurs normatifs, il n'est pas permis de réduire le nombre d'unités de radiation requises. Voici des exemples de SPI par secteurs d'activité des personnes morales (en indiquant la base législative).

Durée de port des vêtements de travail - normes dans certaines industries :

- Pour le commerce– les normes de délivrance ont été approuvées dans la résolution du ministère du Travail du 29 décembre 1997 n° 68 (annexe n° 7). Par exemple, dans les entreprises de vente au détail et d'entrepôt, un préparateur a droit à 4 paires de gants lorsqu'il travaille dans un entrepôt, et dans la restauration, un employé de cuisine a droit à 2 paires.

- Pour la production chimique– les valeurs sont homologuées dans l'arrêté du Ministère de la Santé et du Développement Social n° 906n du 11/08/11. En particulier, l'électricien de la brigade a droit à une combinaison/casque pour 2 ans de travail, ainsi qu'une paire de chaussures et bottes, 6 paires de gants, des galoches diélectriques jusqu'à usure complète et d'autres types de vêtements de travail selon les normes en vigueur.

- Pour construction– les normes sont réglementées par les arrêtés du ministère de la Santé et du Développement social n° 477 du 16 juillet 2007 et 1077n du 7 décembre 2010.

Note! La radiation des vêtements de travail en comptabilité fiscale est effectuée sur les coûts matériels de l'entreprise le jour du transfert au salarié (paragraphe 3, clause 1, article 254 du Code des impôts) ou en montants égaux pendant la période totale de la compte d'investissement personnel. La méthode choisie doit être fixée dans la convention comptable aux fins de NU.

Cet article vous aidera à mieux comprendre quand et quels documents utiliser lors de la comptabilisation des vêtements de travail, et quelles sont les caractéristiques de la comptabilité. En 2017, la comptabilité des vêtements de travail est réglementée par des normes modèles approuvées par arrêté du ministère du Travail n° 997n.

Les exigences en matière de sécurité du travail incluent la fourniture aux travailleurs d'équipements de protection individuelle (EPI). Il s’agit de moyens techniques utilisés pour prévenir ou réduire l’exposition des travailleurs à des facteurs de production nocifs et (ou) dangereux, ainsi que pour se protéger contre la pollution, notamment des vêtements et des chaussures spéciaux. De plus, seuls les EPI ayant passé avec succès une certification ou une déclaration de conformité obligatoire sont soumis à l'utilisation (article 209, article 212, article 221 du Code du travail de la Fédération de Russie ; article 24, article 25 de la loi fédérale du 27 décembre 2002 n° 184-FZ «Sur la réglementation technique» .

Chaque employé a le droit de recevoir un équipement de protection individuelle conformément aux exigences de protection du travail aux frais de l'employeur (article 219 du Code du travail de la Fédération de Russie).

Attention : si le salarié ne dispose pas d'équipements de protection individuelle conformément aux normes établies, l'employeur n'a pas le droit d'exiger du salarié qu'il exécute ses tâches et est tenu de payer les temps d'arrêt résultant de cette raison (article 220 du Code du travail de la Fédération de Russie).

Les règles intersectorielles visant à fournir aux travailleurs des vêtements spéciaux, des chaussures spéciales et d'autres équipements de protection individuelle ont été approuvées par arrêté du ministère de la Santé et du Développement social de Russie du 1er juin 2009 n° 290n. Conformément au paragraphe 9 des Règles intersectorielles, lors de la conclusion d'un contrat de travail, l'employeur doit familiariser les salariés avec les normes normatives de délivrance des EPI pertinentes pour leur profession et leur poste. De plus, depuis le 28 mai 2015, pour les salariés des professions transversales et des postes de tous types d'activité économique, ils doivent être guidés par les normes standard approuvées par arrêté du ministère du Travail de Russie du 9 décembre 2014 n° 997n. .

- N° MB-2 « Carte d'enregistrement des objets de faible valeur et d'usure » ;

- N° MB-4 « Acte d'élimination des objets de faible valeur et d'usure » ;

- N° MB-7 « Enregistrement de la délivrance de vêtements de protection, de chaussures de sécurité et d'équipements de sécurité » ;

- N° MB-8 « Loi sur la radiation des objets de faible valeur et d'usure ».

Caractéristiques de la comptabilité et de la comptabilité fiscale des vêtements de travail

La procédure comptable des vêtements de travail est établie par des instructions méthodologiques approuvées par arrêté du ministère des Finances de la Russie du 26 décembre 2002 n° 135n. Conformément à ce document réglementaire, le coût des vêtements de travail est amorti lors de la mise en exploitation de manière linéaire en fonction de la durée d'utilité prévue par les normes standards de l'industrie. Toutefois, les vêtements de travail dont la durée de vie n'excède pas 12 mois peuvent être amortis en une seule fois (article 21, article 26 des Lignes directrices). Une procédure similaire peut être appliquée en comptabilité fiscale (clause 3, clause 1, article 254 du Code des impôts de la Fédération de Russie). Certes, l'administration fiscale ne reconnaît le coût des vêtements de travail comme économiquement justifié que si l'employé y a droit sur la base des résultats d'une évaluation spéciale ou d'une certification des conditions de travail (lettre du ministère des Finances de la Russie du 11 décembre 2012 n° 03-03-06/1/645).

Les vêtements de travail sont destinés à être utilisés par un employé lorsqu'il exerce une fonction professionnelle. Il ne peut être porté en dehors des heures de travail et doit être stocké dans les locaux sanitaires de l'employeur.

Un exemple illustre comment suivre les vêtements de travail dans la pratique.

Comptabilisation des vêtements de travail : écritures, exemple

En janvier 2015, l'employeur a acheté et remis à un salarié effectuant la maintenance de la production :

- une veste de protection contre la pollution industrielle générale et les impacts mécaniques avec une doublure isolante d'une durée de port de 1,5 an (18 mois) coûtant 9 000 roubles ;

- mitaines en fourrure d'une durée de port de 2 ans (24 mois) coûtant 360 roubles;

- les gants en caoutchouc au tarif d'un an « jusqu'à usure » coûtent 40 roubles.

Le comptable amortira progressivement le coût de la veste et des mitaines au cours de la période d'utilisation - mensuellement à hauteur de 500 roubles. (9000 roubles : 18 mois) et 15 roubles. (360 roubles : 24 mois) respectivement. Le coût des gants est amorti à la fois.

En avril, il s'est avéré que l'ouvrier avait perdu ses mitaines. Et il a remis la veste pour un stockage saisonnier. Dans cette situation, le comptable effectuera des écritures (nous omettons les calculs de TVA) :

DEBIT 10 sous-compte « Vêtements spéciaux en entrepôt » CRÉDIT 60

- 9400 roubles. (9000 + 360 + 40) - des vêtements spéciaux ont été achetés ;

DEBIT 10 sous-compte « Vêtements spéciaux en cours d'utilisation » CRÉDIT 10 sous-compte « Vêtements spéciaux en entrepôt »

- 9400 roubles. - des vêtements spéciaux ont été remis au salarié ;

- 40 roubles. - le coût des gants a été amorti ;

DÉBIT 25 CRÉDIT 10 sous-compte « Vêtements spéciaux en cours d'utilisation »

- 2060 roubles. ((500 + 15) frotter/mois x 4 mois) - le coût de la veste et des mitaines a été partiellement amorti (pour janvier-avril) ;

DEBIT 10 sous-compte « Vêtements spéciaux en entrepôt » CRÉDIT 10 sous-compte « Vêtements spéciaux en cours d'utilisation »

- 7000 roubles. (9000 rub. - 500 rub./mois x 4 mois) - veste déposée (en avril) ;

DÉBIT 94 CRÉDIT 10 sous-compte « Vêtements spéciaux en cours d'utilisation »

- 300 roubles. (360 roubles - 15 roubles/mois x 4 mois) - une pénurie de mitaines a été identifiée (en avril) ;

DÉBIT 73 CRÉDIT 94

- 300 roubles. - le manque est imputé à l'employé (sur la base de la clause 2 de l'article 243 du Code du travail de la Fédération de Russie).

Contrairement à l'avis du ministère des Finances de la Russie, présenté dans la lettre du 12 mai 2003 N 16-00-14/159, les vêtements de travail ne peuvent être pris en compte dans le cadre des immobilisations.

Webinaires pour les comptables de Kontur.School : évolutions de la législation, caractéristiques de la comptabilité et de la comptabilité fiscale, reporting, salaires et personnel, transactions en espèces.

Les vêtements de travail sont utilisés dans diverses organisations pour faciliter ou rationaliser l'exécution des activités professionnelles des employés. Les salariés en bénéficient par l'intermédiaire de la direction, c'est-à-dire que les directeurs de l'entreprise ou des personnes spécialement désignées sont responsables de cette mise à disposition. Les normes de délivrance des vêtements sont réglementées par la loi.

Normes de base pour la délivrance de vêtements de travail

Pour commencer, précisons que par vêtements de travail, nous devons comprendre non seulement le vêtement lui-même, mais aussi d'autres moyens de protection - chaussures, moyens de protéger les mains ou le visage, l'ouïe ou la vision, etc. Autrement dit, un masque de protection sera également considéré comme un vêtement de travail. Quelles sont les caractéristiques de la délivrance de vêtements spécialisés ?

- En règle générale, les vêtements de travail sont délivrés aux employés pour une période d'utilisation annuelle. Au bout d'un an, ils doivent être remplacés par des neufs.

- Les articles fabriqués à partir de matériaux très solides et durables (par exemple, des lunettes de sécurité) sont délivrés en un seul exemplaire jusqu'à usure.

- Les articles soumis à une influence négative externe significative, mais fabriqués à partir de matériaux durables, sont délivrés en un seul exemplaire pour une période d'utilisation d'un an.

- Les articles constitués de matériaux peu résistants, mais utilisés assez souvent (par exemple, des gants en caoutchouc), sont distribués par lots de 2 à 12 paires par an.

Les normes de délivrance sont déterminées par le ministère du Travail de la Fédération de Russie et réglementent, si nécessaire, que l'employé doit recevoir un ensemble supplémentaire de vêtements spéciaux, sauf disposition contraire des actes législatifs locaux. Certains employeurs utilisent parfois une astuce : dans les situations où les biens sont endommagés, même en raison de circonstances indépendantes de la volonté de l'employé, ils l'obligent à acheter de nouveaux attributs de protection.

Normes standard pour la délivrance de vêtements de travail

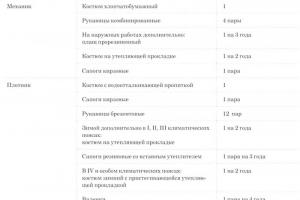

Les normes standard pour la délivrance de vêtements de travail ont été approuvées en 2014 par arrêté du ministère de la Protection sociale et du Travail de la Fédération de Russie. Ils sont directement liés au nom de la profession et à l'ensemble des vêtements de travail à délivrer, ainsi qu'à la durée de vie et au nombre d'éléments de l'ensemble des vêtements de travail.

Au total, la liste des normes contient des commentaires sur 195 types de professions. Examinons plus en détail certaines des spécialités les plus connues :

- lave-vaisselle . Une combinaison de protection contre la pollution (1 pièce par an), un tablier avec bavette (2 pièces par an), des gants en caoutchouc (12 paires par an), des manches en polymère (jusqu'à usure) sont fournis.

- Marié . Les mariés reçoivent une combinaison de protection (1 pièce par an), un pantalon et une robe de protection (1 ensemble par an), des bottes en caoutchouc (1 paire par an), un tablier en polymère avec une bavette (1 pièce par an), des gants en polymère (4 paires). par an). Les autres travailleurs travaillant avec des animaux, notamment les vétérinaires, reçoivent également un kit similaire.

- Élévateur . Les opérateurs d'ascenseur reçoivent une combinaison de protection (1 pièce par an) et des gants en polymère (6 paires par an).

- Fermier . Pour les travaux agricoles, le spécialiste dispose d'une combinaison de protection (1 pièce par an), ainsi que de gants en polymère (12 paires par an).

- Employé de bibliothèque . Equipé d'une combinaison de protection (1 pièce par an), ainsi que d'une blouse de protection (1 pièce par an).

Les normes standard pour les autres professions peuvent être trouvées dans les tableaux :

En plus du kit installé, les collaborateurs disposent également d'accessoires de protection supplémentaires si nécessaire. Il peut s'agir d'un casque ou d'un casque, de sous-vêtements spéciaux ou d'une cagoule isolée, etc. En règle générale, ces articles ont une durée de vie « jusqu'à usure » et sont délivrés uniquement pour une utilisation dans les locaux de l'entreprise.

Arrêté portant approbation des normes intersectorielles pour la délivrance des vêtements de travail

Le ministère du Travail et le ministère de la Santé et du Développement social réglementent les normes intersectorielles pour la délivrance de vêtements de protection. Ces normes prévoient une procédure spéciale pour la délivrance de chaussures et de vêtements de protection, valable dans tous les secteurs de l'économie. Cette liste de normes a été approuvée en 2009, remplaçant la résolution de 1998 du ministère du Travail. La commande est à retrouver ci-dessous :

Normes de délivrance de vêtements de travail d'été

Les vêtements de travail d'été sont saisonniers et ne sont pas disponibles dans toutes les entreprises. Cela est dû au fait que certaines professions nécessitent des types de vêtements qui sont utilisés aussi bien pendant les périodes froides que chaudes de l'année. Les vêtements de travail d'été comprennent :

- costume en coton;

- bottes ou bottes non isolées;

- costume en tissus mélangés;

- mitaines ou gants non isolés.

Presque tous les éléments des vêtements de travail sont délivrés en un seul exemplaire, à l'exception des gants, qui peuvent être délivrés par lots de 2 à 12 paires.

Les vêtements de travail d'été peuvent être délivrés au salarié soit pour toute la saison, soit seulement si nécessaire pour la période de travail. À la fin de la saison estivale, les vêtements sont remis à l'entreprise pour être stockés.

Normes de délivrance des vêtements de travail selon les zones climatiques

La zone climatique a un impact direct sur la durée de vie des vêtements de travail. Il existe 5 zones climatiques en Russie : 1, 2, 3, 4 et spéciale. Il existe également plusieurs types de vêtements de travail qui sont délivrés dans ces zones climatiques. Ceux-ci comprennent une veste chaude, un pantalon, des bottes en feutre et des bottes. Regardons la durée pour laquelle ils sont donnés dans différentes zones :

Dans la première région climatique, la température hivernale moyenne est de -1 degré, dans la deuxième de -10 degrés, dans la troisième de -18 degrés, dans la quatrième de -41 degrés et dans une région spéciale de -25 degrés.

Normes de radiation des vêtements de travail

Le plus souvent, les vêtements de travail sont amortis au même moment où la durée de vie des ensembles délivrés expire (c'est-à-dire après 12 mois). Cependant, la procédure de radiation a ses propres nuances :

- Afin de réduire l’intensité du travail comptable, le coût des vêtements est amorti au débit des comptes appropriés pour comptabiliser les coûts de fabrication au moment du transfert de ces vêtements de travail directement aux employés de l’organisation.

- Les vêtements de travail peuvent être amortis linéairement au moment de leur mise en service.

- Lorsque vous tenez compte de l'amortissement du coût des vêtements de travail dans la comptabilité fiscale, vous devez savoir que l'administration fiscale considère le coût des vêtements de travail comme économiquement justifié uniquement lorsque la nécessité de leur achat est suggérée par les résultats d'une inspection des conditions de travail. ou un équipement spécial. évaluations.

- Il est conseillé aux comptables d'amortir systématiquement le coût des vêtements de travail, en le répartissant uniformément sur la période d'utilisation prévue. Par exemple, si l'un des éléments est un gilet isolant coûtant 4 800 roubles et que sa durée de fonctionnement est de 2 ans, 200 roubles seront radiés mensuellement. De plus, si l'attribut est relativement bon marché (par exemple, des gants en caoutchouc pour 50 roubles), le montant sera alors amorti en une seule fois.

- Tout élément des vêtements de travail ne peut être pris en compte comme faisant partie des immobilisations.

Lors de l'enregistrement des radiations, la saison d'utilisation doit également être prise en compte. Par exemple, si une veste chaude est un vêtement de travail d'hiver, elle ne peut pas être amortie en été. Dans ce cas, l'employé devra remettre l'attribut pour un stockage saisonnier au sein de l'entreprise.

Depuis le 1er janvier 2015, de nouvelles règles de radiation des vêtements de travail et autres équipements de protection individuelle de faible valeur dans la comptabilité fiscale sont en vigueur. Parlons-en plus à leur sujet.

Rappelons les règles générales de reconnaissance de la valeur des vêtements de travail en comptabilité fiscale. Ainsi, des vêtements de travail avec une durée de port standard supérieure à 12 mois et un coût initial de plus de 40 000 roubles. est pris en compte comme faisant partie des biens amortissables. En comptabilité fiscale, sa valeur est amortie par amortissement (clause 1 de l'article 256 du Code des impôts de la Fédération de Russie).

Les dépenses liées à l'achat de vêtements de travail, qui ne sont pas reconnues comme biens amortissables, peuvent être prises en compte dans le cadre des coûts matériels (clause 3, clause 1, article 254 du Code des impôts de la Fédération de Russie).

Si une organisation utilise la méthode de la comptabilité d'exercice, l'assiette fiscale est réduite à mesure que de tels vêtements spéciaux sont délivrés aux employés (clause 2 de l'article 272 du Code des impôts de la Fédération de Russie).

Si la méthode de paiement est utilisée, le coût des vêtements de travail est amorti après leur délivrance aux employés et sous réserve de paiement au fournisseur (clause 1, clause 3, article 273 du Code des impôts de la Fédération de Russie).

Note. La méthode de trésorerie ne peut être utilisée que par les entreprises dont le chiffre d'affaires au cours des quatre trimestres précédents n'a pas dépassé en moyenne 1 million de roubles. pour chaque trimestre (clause 1 de l'article 273 du Code des impôts de la Fédération de Russie).

Anciennes règles d'amortissement du coût des vêtements de travail, qui n'est pas un bien amortissable

Le coût des vêtements de travail, qui n'est pas reconnu comme bien amortissable, a dû être amorti en une seule fois.

Exemple 1. Reflet des dépenses pour les vêtements de travail dans la comptabilité fiscale en 2014.

En janvier 2014, la compagnie fluviale a acheté pour le marin V.A. Tikhomirov deux gilets de signalisation d'un coût total de 7 080 roubles. (TVA incluse - 1080 roubles). Le coût d'un gilet sans TVA était de 3 000 roubles. par pièce [(7080 frotter. - 1080 frotter.) : 2 pcs.]. Les périodes de déclaration de l'impôt sur le revenu sont le premier trimestre, six mois et neuf mois.

L'entreprise utilise la méthode de la comptabilité d'exercice.

La durée de conservation de chaque gilet est de six mois. La nécessité de délivrer des vêtements spéciaux a été déterminée sur la base des résultats d'une évaluation spéciale des conditions de travail.

L'organisation a remis le premier gilet à V.A. Tikhomirov en janvier et le deuxième en juillet 2014.

Comment refléter l'amortissement du coût des vests dans la comptabilité fiscale en 2014 ?

Solution. Étant donné que la période d'utilisation des vêtements de travail ne dépasse pas 12 mois et que le prix unitaire ne dépasse pas 40 000 roubles, le comptable a pris en compte les éléments suivants comme dépenses matérielles ponctuelles :

- le coût du premier gilet (3 000 roubles) - lors du calcul de l'impôt sur le revenu du premier trimestre ;

- le coût du deuxième gilet (3 000 roubles) - lors du calcul de l'impôt sur le revenu pendant 9 mois.

Note. Les normes de délivrance de gilets de signalisation aux marins de la flotte fluviale sont établies dans l'annexe à l'arrêté du ministère de la Santé et du Développement social de Russie du 20 avril 2006 N 297.

Ce qui a changé dans la comptabilité fiscale des vêtements de travail en 2015

Article 7 de l'art. 1 de la loi fédérale du 20 avril 2014 N 81-FZ, des modifications ont été apportées au paragraphe 1 de l'art. 254 Code des impôts.

Désormais, le coût des vêtements de travail et autres équipements de protection individuelle, qui ne sont pas reconnus comme biens amortissables, peut également être amorti sur plusieurs périodes de reporting - à partir du moment de la mise en service.

L'entreprise a le droit de déterminer de manière indépendante la procédure d'une telle radiation, en tenant compte de la période d'utilisation du bien et d'autres indicateurs économiques. C'est-à-dire que l'employeur a le droit de choisir la procédure de radiation des équipements de protection individuelle de faible valeur dans la comptabilité fiscale :

- une fois;

- progressivement.

Cela doit être corrigé dans la politique comptable.

Exemple 2. Reflet des dépenses pour les vêtements de travail dans la comptabilité fiscale en 2015.

Reprenons les conditions de l'exemple 1. Mais supposons que la compagnie fluviale délivre des vêtements de travail en 2015.

La politique comptable de l'entreprise établit que le coût des vêtements spéciaux, qui ne sont pas reconnus comme biens amortissables, est amorti en comptabilité fiscale uniformément sur la période de port.

Le premier gilet a été remis au marin en janvier 2015 et le second le sera en juillet 2015. Chaque gilet de signalisation est porté pendant six mois.

Solution. Le coût du premier gilet (3 000 roubles) sera pris en compte lors du calcul de l'impôt sur le revenu comme suit :

- au premier trimestre 2015, une partie du coût du gilet d'un montant de 1 500 roubles sera amortie ;

- au deuxième trimestre 2015, 1 500 roubles supplémentaires seront radiés. (total pour six mois - 3000 roubles).

Le coût de la deuxième acquisition (3 000 RUB) sera inclus dans les charges fiscales significatives comme suit :

- au troisième trimestre 2015, 1 500 roubles seront amortis ;

- au quatrième trimestre 2015, 1 500 roubles supplémentaires seront radiés.

Comptabilisation des vêtements de travail en 2015

Des règles similaires pour refléter le coût des vêtements de travail s'appliquent également en comptabilité.

Ainsi, en fonction des dispositions de la politique comptable, le coût des vêtements de travail de faible valeur peut être amorti :

- soit à la fois ;

- ou uniformément pendant toute la période d'utilisation (articles 11, 21 et 26 des Instructions méthodologiques, approuvées par arrêté du ministère des Finances de la Russie du 26 décembre 2002 N 135n).

Le choix d'amortir progressivement le coût des équipements de protection individuelle de faible valeur dans la comptabilité fiscale convient aux entreprises qui appliquent les mêmes règles comptables. Cela rapprochera la fiscalité et la comptabilité.

Note. Lire sur le site du magazine électronique "Salary" (e.zarp.ru)

« Vêtements de travail sur la base des résultats d'une évaluation particulière : comptabilisation du compte 10 » (2014, n°9).