2002. aasta I kvartali finantsaruannete esitamise tähtaeg on lähenemas. Samas peavad kõik äriorganisatsioonid alates 1. jaanuarist 2002 arvestust uue kontoplaani järgi. Kuidas see bilansis kajastub? Selles artiklis räägib Peterburi Riikliku Ülikooli professor Viktor Vladimirovitš Patrov muudatustest ja bilansi täitmise korrast vastavalt uuele kontoplaanile.

Bilansi näidisvorm kui üks olulisemaid finantsaruandluse vorme kinnitati Venemaa Rahandusministeeriumi 13. jaanuari 2000. a korraldusega nr 4n. Bilansi lihtsamaks täitmiseks märgitakse selle kirjete nimetuste järel sulgudesse konto number, mille põhjal on numbrilised näitajad konkreetset tüüpi vahendite (varades) või nende allika (kohustustes) kohta. on näidatud.

Alates 1. jaanuarist 2002 läksid kõik meie riigi raamatupidajad üle uuele kontoplaanile, mis on kinnitatud Venemaa rahandusministeeriumi 31. oktoobri 2000. aasta korraldusega nr 94n. Kontoplaanis tehtud muudatused võib jagada kahte rühma:

- lihtne kontonumbrite muutmine;

- teatud majanduselu faktide arvestamise metoodika muutmine.

Kahjuks eeltoodud muudatused bilansi näidisvormil ei kajastunud. Käesoleva artikli eesmärk on aidata raamatupidajatel uue kontoplaani alusel bilansikirjetele vastavaid summasid õigesti kajastada (vt tabelid 1 ja 2).

Tabel 1

Eelarve

| Bilansikirje | Rea kood | Konto numbrid | |

|---|---|---|---|

| Vana plaani järgi | Uue kava järgi | ||

| Ehitus pooleli | 130 | 07,08,16,61 | 07,08,16,60 |

| Pikaajalised finantsinvesteeringud | 140 | 06, 82/2 | 58,59 |

| Tooraine, tarvikud ja muu sarnane vara | 211 | 10,12,13,16 | 10,15,16,60 |

| Lõpetamata toodangu kulud (turustuskulud) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| Valmistooted ja kaubad edasimüügiks | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| Tulevased kulud | 216 | 31 | 97 |

| Ostjad ja kliendid | 231 | 62,76,82/1 | 62,76,63 |

| Saadaolevad arved | 232 | 62 | 62,76 |

| Tütarettevõtete ja sõltuvate ettevõtete võlg | 233 | 78 | 58,60,62,75,76 |

| Välja antud ettemaksed | 234 | 61 | 60 |

| Ostjad ja kliendid | 241 | 62,76,82/1 | 62,76,63 |

| Saadaolevad arved | 242 | 62 | 62,76 |

| Sidus- ja tütarettevõtete võlg | 243 | 78 | 58,60,62,75,76 |

| Välja antud ettemaksed | 245 | 61 | 60 |

| Lühiajalised finantsinvesteeringud | 250 | 56,58,82/2 | 58,59 |

| Muu sularaha | 264 | 55,56,57 | 55,57 |

| Põhikapital | 410 | 85 | 80 |

| Lisakapital | 420 | 87 | 83 |

| Reservkapital | 430 | 86 | 82 |

| Sotsiaalsfääri fond | 440 | 88 | 84 |

| Sihtfinantseerimine ja tulud | 450 | 96 | 86 |

| Eelmiste aastate jaotamata kasum | 460 | 88 | 84 |

| Varasemate aastate katmata kahjum | 465 | 88 | 84 |

| Aruandeaasta jaotamata kasum | 470 | 88 | 84 |

| Aruandeaasta katmata kahjum | 475 | 88 | 84 |

| Pikaajalised laenud ja laenud | 510 | 92, 95 | 67 |

| Lühiajalised laenud ja laenud | 610 | 90,94 | 66 |

| Tasumisele kuuluvad arved | 622 | 60 | 60,76 |

| Võlg tütarettevõtetele ja sõltuvatele ettevõtetele | 623 | 78 | 60,62,66,67,75,76 |

| Saadud ettemaksed | 627 | 64 | 62,76 |

| Võlg osalejatele (asutajatele) sissetulekute maksmiseks | 630 | 75 | 70,75 |

| tulevaste perioodide tulud | 640 | 83 | 98 |

| Reservid tulevaste kulude jaoks | 650 | 89 | 96 |

Uus saldo seoses kontonumbrite muutumisega

Lihtne kontonumbrite muutmine toimub bilansi järgmistel ridadel (vt tabel 2).

tabel 2

Bilansirida, nimi ja kontonumbrid

| Rea kood | Kasutaja nimi | Konto number | |

|---|---|---|---|

| Vana plaani järgi | Uue kava järgi | ||

| 140,250 | Väärtpaberiinvesteeringute allahindlus | 82/2 | 59 |

| 213 | Lõpetatud lõpetamata tööde etapid | 36 | 46 |

| 214 | Valmistooted | 40 | 43 |

| 216 | Tulevased kulud | 31 | 97 |

| 231, 241 | Ebatõenäoliselt laekuvate võlgade eraldised | 82/1 | 63 |

| 410 | Põhikapital | 85 | 80 |

| 420 | Lisakapital | 87 | 83 |

| 430 | Reservkapital | 86 | 82 |

| 440,460,465,470 | Jaotamata kasum (katmata kahjum) | 88 | 84 |

| 450 | Sihtotstarbeline rahastamine* | 96 | 86 |

| 640 | tulevaste perioodide tulud | 83 | 98 |

| 650 | Reservid tulevaste kulude jaoks** | 89 | 96 |

*Märge: Vana kontoplaani nimi on "Sihtfinantseerimine ja tulud".

**Märge: Vana kontoplaani nimi on “Reservid tulevaste kulude ja maksete jaoks”.

Muutused arvestusmetoodikas ja selle mõju bilansile

Ülejäänud muudatused tabelis 1 on tingitud üksikobjektide ja majanduselu faktide arvestuse metoodika uuendustest. Vaatame neid üksikasjalikumalt.

Finantsinvesteeringute arvestuseks kasutati vana kontoplaani järgi kahte kontot: 06 “Pikaajalised finantsinvesteeringud” ja 58 “Lühiajalised finantsinvesteeringud”. Finantsinvesteeringute kahte tüüpi jagamise kriteeriumiks oli periood, mille jooksul organisatsioon kavatses neist tulu saada (üle aasta - pikaajaline, vähem kui aasta - lühiajaline). Selle arvestusmetoodika puuduseks oli see, et mitmel juhul oli finantsinvesteeringuid eelnimetatud kontekstis raske klassifitseerida. Näiteks ostis organisatsioon 5000 rubla eest 1000 teise ettevõtte aktsiat ja raamatupidaja peab seda tehingut registreerides otsustama, millisele kontole (06 või 58) need kirjendada. Võib-olla on need aktsiad organisatsiooni bilansis näiteks 10 aastat või otsustab organisatsiooni juhtkond need mõne päeva (nädalate, kuude) pärast maha müüa. Sellest lähtuvalt on uues kontoplaanis kõigi finantsinvesteeringute (nii pikaajaliste kui ka lühiajaliste) arvestuseks kasutusel üks konto 58 “Finantsinvesteeringud”. Siiski tekkis veel üks probleem.

Teatavasti peaksid finantsinvesteeringud bilansis kajastuma kahes jaos: I jaotises "Põhivara" - pikaajaline (rida 140) ja jaotises II "Käibevara" - lühiajaline (rida 250) . Varem kandis raamatupidaja selleks bilanssi vastavalt kontode 06 ja 58 saldo Kuna hetkel kajastatakse finantsinvesteeringuid ühel kontol, siis nende bilansis kajastamiseks on vaja inventeerida. seisuga konto 58 “Finantsinvesteeringud” saldo aruandepäeva seisuga, et teha kindlaks, millised objektid on Arvesse võetakse ja kui kaua.

Kui objektid on sellel kontol loetletud kauem kui aasta, kajastatakse nende kogusumma I jaotises real 140 ja kui alla aasta, siis II jaotises real 250. Pealegi, mõlemal juhul, kui reserv loodi samanimelisel kontol 59 arvesse võetud väärtpaberiinvesteeringute allahindluseks tuleb selle reservi summa maha arvata nende väärtpaberite väärtusest, mille jaoks see reserv moodustati.

Vanas kontoplaanis oli konto 30 “Mittekapitalitööd”, mis arvestas peamiselt ajutiste omandi- ja omandiväliste ehitiste ehitamisega seotud kulusid. Vastavalt uuele kontoplaanile tuleks ajutiste ehitiste ehitamise kulud arvesse võtta kontodel 08 “Investeeringud põhivarasse” (pealkirjade puhul) ja 23 “Abitootmine” (mitteomandiliste varade puhul). Seda tuleb rea 213 täitmisel meeles pidada.

Raamatupidamissätete “Varude arvestus” (PBU 5/01) ja “Põhivara arvestus” (PBU 6/01) uus redaktsioon ei näe arvestuskirjetena ette väheväärtuslikke ja kuluvaid objekte. Olenevalt kasutuseast kantakse need üle kas põhivarasse või materjalidesse. Sellega seoses jäetakse rea 211 täitmisel kasutamata endiste kontode 12 “Vähi- ja kulumisesemed” ning 13 “Vähi- ja kulumisesemete kulum” jääk.

Vanas kontoplaanis oli konto 78 “Arveldused tütarettevõtetega (sõltuvate) ettevõtetega”, mille infot kasutati ridade 233, 243 ja 623 täitmisel. Uues kontoplaanis eelnimetatud konto puudub. Tütarettevõtetega (sõltuvate) ettevõtetega arvelduste arvestamiseks soovitab Venemaa rahandusministeerium kasutada neid kontosid, mille kasutamine tuleneb ühe või teise majanduselu fakti sisust.

Emaettevõte, tütarettevõtted ja sõltuvad ettevõtted on juriidilised isikud ja võivad omavahel sõlmida mistahes tsiviilõiguses sätestatud lepinguid (ost-müük, liising, laen jne).

Näide

Emaettevõte sõlmis oma tütarettevõttega lepingu kaupade müügiks. Sel juhul kajastab emaettevõte arveldusi oma tütarettevõttega, kes on kauba ostja, kontol 62 “Arveldused ostjate ja klientidega”. Tütarettevõte omakorda hakkab kasutama kontot 60 “Arveldused tarnijate ja töövõtjatega”, et arveldada emaettevõttega, kes on kauba tarnija.

Näide

Tütarettevõte "A" andis tütarettevõttele "B" laenu 100 000 rubla. 6 kuuks. Laenu ülekandmisel teeb Ettevõte “A” järgmise kande:

Deebet 58 “Finantsinvesteeringud” Krediit 51 “Arvelduskontod” - 100 000 rubla.

Laenu saamisel teeb Ettevõte "B" järgmise kande:

Deebet 51 “Arvelduskontod” Krediit 66 “Lühiajaliste laenude ja laenude arveldused” - 100 000 rubla.

Seega kasutatakse tütarettevõtetega (sõltuvate) ettevõtetega arvelduste arvestamiseks konto 78 asemel erinevaid kontosid (58, 60, 62, 66, 67, 75, 76), mille infot kasutatakse ridade 233 täitmisel, 243 ja 623 bilansi. Selle info hankimise hõlbustamiseks soovitab kontoplaani kasutamise juhend arveldusi tütarettevõtete (sõltuvate) ettevõtetega eraldi arvesse võtta.

Uus kontoplaan ei sisalda kontosid 61 “Arvutused tehtud ettemaksete kohta” ja 64 “Arvutused saadud ettemaksete kohta”. Neid arvutusi on soovitatav arvesse võtta vastavalt kontodel 60 “Arveldused tarnijate ja töövõtjatega” ja 62 “Arveldused ostjate ja klientidega”. Seda tuleb meeles pidada ridade 130, 234 ja 245 (väljastatud ettemaksete kajastamisel) ning rea 627 (saadud ettemaksete kajastamisel) täitmisel.

Kontoplaani kasutamise juhend soovitab kontodel 60 ja 62 eraldi arvestada väljastatud (saadud) ettemaksete ja ettemaksete summad. Mõlema konto saldo võib korraga olla nii deebet kui kreedit ning bilansis tuleks seda näidata laiendatult: deebet - aktivas ja kreedit - kohustuses. Vana konto 56 “Kassadokumendid” number märgitakse kahe bilansikirje nimetuse järele: “Lühiajalised finantsinvesteeringud” (rida 250) ja “Muud vahendid” (rida 264). Seetõttu on ette nähtud, et selle konto saldo tuleks näidata ülaltoodud kirjete all. Meie arvates on see ebaseaduslik järgmistel põhjustel.

Konto 56 “Kassadokumendid” kajastas vana kontoplaani järgi kahte arvestusobjekti: kassadokumendid ja aktsionäridelt ostetud oma aktsiad nende hilisemaks edasimüügiks või tühistamiseks. Lisaks soovitati arvesse võtta ka äriühingute poolt omandatud osalejate võlgnevusi teistele osalejatele või samal arvel olevatele kolmandatele isikutele ülekandmiseks. Rahadokumendid soovitati kajastada real 264 ning ostetud omaaktsiad (aktsiad) real 250 ja 252.

Selle järelduse õigsust kinnitab Venemaa rahandusministeeriumi 28. juuni 2000. aasta korraldusega nr 60n kinnitatud organisatsiooni finantsaruannete näitajate moodustamise korra metoodiliste soovituste lõige 40, mis eelkõige märgib: “Artiklite rühm “Lühiajalised finantsinvesteeringud” kajastab organisatsiooni tegelikke kulusid aktsionäride omaaktsiate lunastamiseks...” Lisaks on üks lühiajaliste finantsinvesteeringute kajastamise bilansikirjetest nn. "Aktsionäridelt ostetud oma aktsiad."

Rahaliste dokumentide kajastamine bilansis kirjel «Muu sularaha» (rida 264) on vale, kuna rahalisi dokumente ei ole võimalik sularahaga identifitseerida.

Ostetud omaaktsiate (aktsiate) kajastamine lühiajaliste finantsinvesteeringute osana (read 250 ja 252) on ebaseaduslik, kuna tegemist ei ole finantsinvesteeringutega. Vastavalt Venemaa rahandusministeeriumi 29. juuli 1998. aasta korraldusega nr 34n kinnitatud raamatupidamise ja finantsaruandluse eeskirjade lõikele 43 hõlmavad finantsinvesteeringud investeeringuid valitsuse väärtpaberitesse ja investeeringuid teistesse organisatsioonidesse. Oma aktsiad (aktsiad) ei ole ei üks ega teine.

Eelnevast tulenevalt leiame, et kassadokumendid ja oma aktsiad (aktsiad) tuleks kajastada bilansis kirjel „Muud käibevarad“ (rida 270).

Vana kontoplaani järgi kajastati laene ja võlakohustusi erinevatel kontodel:

- lühiajalised - konto 90 “Lühiajalised pangalaenud” ja konto 94 “Lühiajalised laenud”;

- pikaajaline - konto 92 “Pikaajalised pangalaenud” ja konto 95 “Pikaajalised laenud”.

Uus kontoplaan pakub laenude ja laenude arvestuseks ainult kahte kontot:

- konto 66 «Arveldused lühiajaliste laenude ja laenude eest»;

- konto 67 “Arveldused pikaajaliste laenude ja laenude eest”;

need. Neist kahest kontost ühe valiku määrab laenude ja laenude laekumise perioodi pikkus (üle 1 aasta ja alla 1 aasta). Seda tuleb meeles pidada bilansi ridade 510 ja 610 täitmisel.

Vanad puudujäägid bilansi metoodikas

Kahjuks oli juba enne uuele kontoplaanile üleminekut puudujääke bilansi koostamise metoodikas. Vaatame mõnda neist.

Nii vana kui ka uus kontoplaan näevad ette, et konto 15 “Materiaalsete varade hankimine ja soetamine” abil saab koondada teavet käibevara hankimise ja soetamise kohta.

Selle konto deebet kogub kõik varude soetamisega seotud kulud. Kontot 15 krediteeritakse tegelikult saadud ja kapitaliseeritud materjalide või kaupade kulu arvestushindades. Tekkinud vahe kantakse kontolt 15 maha kontole 16 “Materiaalsete varade maksumuse kõrvalekalded”.

Seega, kui kuu jooksul jõuavad organisatsiooni ostetud varud ja nende tegelik maksumus on juba täielikult välja kujunenud, siis kuu lõpus kontol 15 saldot ei ole.

Praktikas tuleb aga sageli ette olukordi, kus käibevara soetamise protsess algas ühel aruandeperioodil ja lõppes teisel aruandeperioodil. Sel juhul on bilansipäeval kontol 15 deebetsaldo.

Mitte ühegi varaobjekti puhul pole konto 15 märgitud selle nime järel sulgudes. Loomulikult tekib raamatupidajal küsimus: millise bilansikirje all seda saldot näidata? Vaadates ainult bilansi näidisvormi, ei saa sellele küsimusele vastust saada. Tuleb märkida, et organisatsiooni finantsaruannete näitajate moodustamise korra metoodiliste soovituste punktis 25 on öeldud, et see saldo "... lisatakse varude saldode maksumusele, mis on kajastatud vastavates kirjetes. kirjete rühm “Varud...” ehk materjalide või kaupade soetusmaksumusse (olenevalt ostukuludest, mis liiki need varad kanti konto 15 deebetisse).

Venemaa Rahandusministeeriumi 06.09.2001 korraldusega nr 44n kinnitatud raamatupidamiseeskirja „Varude arvestus“ (PBU 5/01) punktis 13 on kirjas: „Jaekaubandusega tegeleval organisatsioonil on lubatud 2001. aasta septembris 2001. a. hinnata ostetud kaupu müügiväärtuses eraldi juurdehindluste (allahindluste) arvestusega." Kaubajäägile omistatavad juurdehindlused on sel juhul loetletud konto 42 "Kaubandusmarginaal" kreeditsaldona ja konto 41 "Kaubad" saldo näitab kaupade jääki müügihindades.

Raamatupidamise ja finantsaruandluse määruse punkt 60 ütleb: „Kui jaekaubandusega tegelev organisatsioon kajastab kaupu müügihindades, kajastatakse soetusmaksumuse ja müügihindades soetusmaksumuse (allahindlused, juurdehindlused) vahet raamatupidamise aastaaruandes kui eraldi ese." Organisatsiooni finantsaruannete näitajate moodustamise korra metoodiliste soovituste punkt 28 määrab, kus see erinevus peaks kajastuma - bilansi lisas (vorm nr 5).

Eelnimetatud raamatupidamise ja finantsaruandluse määruse punkt 60 ütleb ka: “Kauplemistegevusega tegelevates organisatsioonides kajastatakse bilansis kaubad nende soetusmaksumuses.” Selle nõude täitmise tagamiseks kaupade müügihindades arvestamisel tuleb aruandekuupäeva seisuga konto 41 “Kaubad” saldo konto 42 “Kaubandusmarginaal” saldost lahutada ja sellest tulenev vahe saldo alla kirjendada. lehekirje «Valmistooted ja kaubad edasimüügiks» (rida 214). Konto 42 pole aga selle artikli pealkirja järel sulgudes märgitud ja kahjuks ei mainita seda üheski Venemaa rahandusministeeriumi regulatiivdokumendis.

Sama bilansikirje (rida 214) puhul näeb finantsaruandluse näitajate koostamise korra metoodiliste soovituste punkt 28 ette, et toitlustusteenust osutavad organisatsioonid peavad kajastama köökide ja sahvrite toorainejääke, aga ka ettevõtja bilansijääke. kaup puhvetites. Seetõttu märkisime selle artikli pealkirja järel sulgudes konto 20, mis avalikus toitlustuses võtab arvesse köögis (tootmises) toorainet ja valmistooteid.

Ridade 232 ja 242 täitmisel tuleb meeles pidada, et teiste organisatsioonide võlga neilt saadud arvetelt saab arvesse võtta mitte ainult kontol 62 “Arveldused ostjate ja klientidega”, vaid ka kontol 76 “Arveldused”. erinevate võlgnike ja võlausaldajatega”. Samal kontol võib kajastuda organisatsiooni võlg selle väljastatud vekslitel (mitte ainult kontol 60 “Arveldused tarnijate ja töövõtjatega”, nagu selgub real 622 andmetest).

Arveldused valitsusasutustega erinevatesse eelarvevälistesse fondidesse tasutud maksete eest (v.a sotsiaalkindlustuse ning hoolekande- ja ravikindlustuse arveldused) kajastati vana kontoplaani järgi kontol 67 “Eelarveväliste maksete arveldused”. Seda kontot uues kontoplaanis ei ole ja eeltoodud arvutuste arvestamiseks on soovitatav kasutada kontot 68 “Maksude ja tasude arvestused”.

Sellega seoses peate real 626 “Võlg eelarvele” summat täites meeles pidama, et sellel real konto 68 saldost tuleks organisatsiooni võlg võtta ainult eelarvesse. Sellel kontol loetletud organisatsiooni ülejäänud võlg (eriti eelarvevälistele fondidele) tuleks näidata real 660 "Muud lühiajalised kohustused". Samal real peaks kajastuma tarbimisfondi saldo (kui organisatsioonil see on), mis on kajastatud kontol 88, kuna see on võlg oma töötajatele sotsiaalsfääri arendamise ja materiaalsete stiimulite eest.

Bilansi real 630 kajastatakse võlgnevus osalejate (asutajate) ees tulude väljamaksmise eest. Selle artikli pealkirja järel sulgudes on märgitud ainult konto 75 “Arveldused asutajatega”. Ainult selle ühe konto kasutamine on seaduslik, kui kõik organisatsiooni osalejad (asutajad) ei ole selle töötajad. Kui organisatsiooni osalejad (asutajad) on ühtlasi ka selle töötajad, siis vastavalt kontoplaani kasutamise juhendile arvestatakse neile tulude tekke ja väljamaksmist kontol 70 “Arveldused personaliga tasu eest”. Seetõttu peate sel juhul bilansi real 630 summa täitmiseks kasutama kahe konto andmeid: 75 ja 70 (osalustulu tekkepõhiselt).

Nagu eespool mainitud, võib kontol 60 “Arveldused tarnijate ja töövõtjatega” olla deebetsaldo, mis näitab väljastatud ettemaksete ja ettemaksete summat. Selle konto deebetsaldo võib aga olla ka juhul, kui organisatsioon maksis tarnijale raha väärtesemete eest, mida ta ei ole tegelikult veel saanud (need on teel), kuid on lepingu kohaselt saanud nende omanikuks. väärisesemed. Sel juhul ei tohiks konto 60 deebetsaldo, mis näitab transiitkaupade jääki, bilansis kajastada mitte nõuetena, vaid vastavalt nendele bilansikirjetele, mis kajastavad sarnaseid väärtusi, mille organisatsioon on juba kapitaliseerinud (osana). materjalidest, kaupadest jne).

Organisatsioonil võib aruandekuupäeva seisuga olla saldo kontol 94 „Väärisesemete kahjud ja puudused“. Seda kontonumbrit ei märgita ühelgi bilansikirjel. Tekib küsimus: kus kajastada ülaltoodud puudujääkide ja kahjude summasid? Sellele küsimusele õigeks vastamiseks on vaja inventeerida aruandekuupäeva seisuga konto 94 jääk. Põhivaraga seotud väärisesemete kahjudest tekkinud puudujääkide ja kahjude summad tuleks kajastada artiklis „Muu põhivara. varad” (rida 150) ja käibevaraga seonduvad - artikli "Muud käibevarad" all (rida 270).

Muudatused bilansiaruandes

Tabel 3

Bilansivälistel kontodel kajastatud väärisesemete kättesaadavuse tõend

Bilansi lisana on välja toodud “Tõend bilansivälistel kontodel kajastatud väärisesemete olemasolu kohta”. Selle täitmise kord uuele kontoplaanile üleminekul praktiliselt muutunud ei ole, välja arvatud tabelis 3 kajastatud näitajad. See muudatus on tingitud kahe konto liitmisest (014 “Elamufondi kulum” ja 015 “Välisparandusobjektide ja muude sarnaste objektide kulum”) ühele kontole 010 “Põhivara kulum”.

Eeltoodud tõendi täitmise võimaluse tagamiseks on vaja kontol 010 korraldada elamufondi objektide ja välisparandusobjektide ja muude sarnaste objektide eraldi arvestus (avades eraldi alamkontod või analüütilise arvestussüsteemi).

Võttes arvesse kõike eelnevat, on bilansi näidisvorm järgmine (vt tabel 4).

Tabel 4.

Eelarve

_________________________________ 200__

|

* Märkus: rea pealkiri on muudetud lähtuvalt PBU 14/2000 “Immateriaalse vara arvestus” sisust.

|

(kutselise raamatupidaja kvalifikatsioonitunnistus alates

"____" _______________________________ _____ linn №______)

"________" _______________________________ _____ G.

- Vahepealne katvuse suhe

Kpp rida 240 rida 250 rida 260 rida 610 rida 620 rida 660 kus rida 240, rida 250, rida 260 jne - bilansi read vorm nr 1 Arvutusvalem vastavalt - Kriitiline reitingutegur

Kko rida 240 rida 250 rida 260 rida 610 rida 620 rida 660 kus rida 240, rida 250, rida 260 jne - bilansi read vorm nr 1 Arvutusvalem vastavalt - Vahelikviidsuskordaja

Kpl rida 240 rida 250 rida 260 rida 610 rida 620 rida 660 kus rida 240, rida 250, rida 260 jne - bilansi read vorm nr 1 Arvutusvalem vastavalt - Kriitiline likviidsuskordaja

Kcl lk 240 lk 250 lk 260 lk 610 rida 620 lk 660 kus lk 240, lk 250, lk 260 jne - bilansi read vorm nr 1 Arvutusvalem vastavalt - Kiire suhe

Kbl lk 240 lk 250 lk 260 lk 610 lk 620 lk 660 kus lk 240, lk 250, lk 260 jne - bilansi vormi nr 1 read Arvutusvalem vastavalt - Kiire likviidsuskordaja

Kcl rida 240 rida 250 rida 260 rida 610 rida 620 rida 660 kus rida 240, rida 250, rida 260 jne - bilansi read vorm nr 1 Arvutusvalem vastavalt - Absoluutne likviidsuskordaja

Cal lk 250 rida 260 rida 610 rida 620 rida 660 kus rida 250, rida 260, rida 610, rida 620, rida 660 - bilansi read vorm nr 1 - Raha likviidsuse suhe

Kdl rida 250 rida 260 rida 610 rida 620 rida 660 kus rida 250, rida 260, rida 610, rida 620, rida 660 - bilansi read vorm nr 1 - Sularaha suhe

Raamatu lk 250 lk 260 lk 610 lk 620 lk 660 kus lk 250, lk 260, lk 610, lk 620, lk 660 - bilansi read vorm nr 1 - Laenuvõtja krediidivõimekuse hindamine finantsaruannete põhjal

Lühiajalised finantsinvesteeringud 250 - - Raha 260 1102 6434 Muu käibevara 210 - - Kokku... II jagu kokku 290 134 235 251 185 SALDO rida summa 190 290 300 365 740 517 VÕIMALUS 802 kood Algus Liik - Maatriksbilanss aitab kontrollida ettevõtte maksevõimet.

Vastava veeru ja rea ristumiskohas asuvasse tabeli lahtrisse sisestame tuhat rubla Tabel 2 Maatriksbilanss aruandeperioodi alguses tuhat rubla Kohustused Varad Volitatud ja... Lühiajalised finantsinvesteeringud 250 0 0 Sularaha 260 30 000 10 000 0 40 000 Saldo 300 - Juhtimisanalüüsi vead ja soovitused nende kõrvaldamiseks

2013. aasta detsembri kohta kogus organisatsioon ekslikult 250 000 rubla asemel 200 000 rubla amortisatsiooni. Veelgi enam, enne vea avastamist olid selle mõju näitajad järgmised... Organisatsioon tuvastas, et oluline viga on see, mis toob kaasa amortisatsiooni. raamatupidamise aastaaruande mis tahes rea moonutus üle 10% Arvutame välja, kui suure protsendi võrra finantsaruannet moonutatakse... Likviidsusnäitajad aruannete alusel arvutatud finantsnäitajad ettevõtte bilansivormi nr 1 määramiseks ettevõtte suutlikkus tasuda jooksvaid võlgu, kasutades olemasolevaid jooksvaid võlgu - Bilansi likviidsuse määramine

Lühiajalised finantsinvesteeringud - kokku 250 9 300 9 300 sh - teistele organisatsioonidele perioodiks antud laenud... Bilanss real 140 Pikaajalised finantsinvesteeringud, mille saldode suurust kajastatakse eelkõige - Bilansi analüüs väikeettevõtete raamatupidamisteenustes

Võrdlev analüütiline bilanss seisuga 01.01.2007 Artiklite nimetus Reakoodid Absoluutväärtused tuhat rubla Suhtelised väärtused % 01.01.2006 01.01.2007 ... Lühiajalised finantsinvesteeringud 250 0 0 0 0 0 0 0 2.6 Sularaha 260 1409 3205 1796 - Kaasaegne bilansi likviidsuse analüüsi metoodika

Raha ja raha ekvivalendid rida 1250 Sel juhul mõistetakse raha ekvivalentidena väga likviidseid finantsinvesteeringuid, mida saab kergesti... Bilansi varade ja kohustuste rühmitus vastavalt aruandlusandmetele Varade ja kohustuste rühmad Artikli 2003 nimetus ja kood Nimetus ja... Raha 250 260 Finantsinvesteeringud Raha ekvivalendid 112 113 Finantsinvesteeringud Raha ekvivalendid - Kapitali moodustamise kaasaegsed suundumused ja omadused Venemaa aktsiaseltsides

Venemaa aktsiaseltside kapitali koosseisu analüüsimiseks koostame tabeli, milles märgime bilansis üksikute kohustuste ridade esinemise sageduse Tabel 2 Kõik Venemaa aktsiaseltsid on kohustatud. Põhikapital 250 100 750 100 Põhivara ümberhindlus 151 60,4 333 44,4 Lisakapital 162 64,8 . - Kaubandusorganisatsiooni bilansi prognoosimine müügiprotsendi meetodil

Võlad arved 620 220 250 Kaasa arvatud tarnijad ja töövõtjad 621 118 130 võlg organisatsiooni personali ees 622 ... Lahknevus saadud täiendava välisfinantseerimise summa 180 tuhat rubla ja tabeli 2 real 695 cm andmete vahel 1 tuhat rubla on põhjustatud arvutustulemuste ümardamisest tabelis .. Seega on prognoositav bilanss järgmise aasta lõpu seisuga järgmisel kujul: Tabel 3 Tabel 2. - Metoodilised sätted ettevõtete finantsseisundi hindamiseks ja mitterahuldava bilansistruktuuri tuvastamiseks

Kuna raharead 280, 290, 300 ja 310 ning lühiajaliste finantsinvesteeringute rida 270 on kõige lihtsamini realiseeritavad varad, siis nende osakaalu kasv madalate intressimäärade tingimustes... Analüüsi alustav informatsioon sisaldub vormil 2 Majandustulemuste aruanne, mille alusel see täidetakse... Arveldused võlgnikega lk 199 200 240 250 260 2.2.1.1 tütarettevõtetega lk 220 2.2.1.2 200 250 koos eelarvega lk 230 2.2.1.4 Tarnijate ja töövõtjate ettemaksed lk 260 2.2.2. Lühiajaline - Kasumiaruande analüüs

Aruande koostamise tööstusmudel on järgmise kujuga: arvud tinglik müügitulu 1100 müüdud valmistoodangu maksumus valmistoodete saldod perioodi alguses 100 väljalastud valmistoodete maksumus perioodil 900 sh materjalikulud 400 töötasu ja mahaarvamised 250 amortisatsioon 50 muud kulud 200 miinus valmistoodangu jäägid perioodi lõpus 200 maksumus... Mitme tööstusharu organisatsioonides teeb selle arvutamise aga keeruliseks valmistoodangu ja kaupade maksumuse esitamine bilansi ühel real Mudelite koostamisel kasutatakse brutokasumi või brutomarginaali näitajat -

Selle toimingu tulemusena ilmub ettevõttesse materjale summas 5500 tuhat rubla, mille jaoks eraldame varale veel ühe rea. Samal ajal näitame pangakontol raha vähenemist 3500 tuhat rubla ja... Samal ajal näitame raha vähenemist pangakontol summas 3500 tuhat rubla ja kohustusi tarnijate ees kohustustes summas 2000 tuhat rubla Ettevõtte bilanss on järgmiselt Vara Summa tuhat rubla Kohustuse summa tuhat rubla Sularaha... Müügikasum 2 250 Jääk 22 750 Jääk 22 750 Toiming 16. Laenult kogunenud intressid

Rida “Sularaha” näitab organisatsiooni käsutuses oleva sularaha hulka päeva lõpus (näiteks aruandeaasta 31. detsember). Rida “Sularaha” näitab sularahajääki:

- registris;

- arvelduskontodel;

- välisvaluutakontodel;

- krediidiasutuste erikontodel (välja arvatud alamkonto 3 “Hoiusekontod” jääk, mis vastavalt PBU 19/02 nõuetele kajastub finantsinvesteeringute osana);

- teel olevad vahendid.

Organisatsioon võib nende näitajate dešifreerimiseks kasutada täiendavaid ridu Venemaa rahandusministeeriumi kinnitatud tüüpvormiga lubatud piirides.

Vastavalt bilansiandmetele on liininäitaja maksumus 27.03.2013 seisuga 4381,0 tuhat rubla. Selle artikli näitaja võeti vastu ilma muudatusteta.

Pikaajalised laenud ja krediidid (rida 410)

Rea järgi "Laenud ja krediidid" (410) kajastab laenatud vahendite jääki, mille organisatsioon on saanud üle aasta, ehk teisisõnu pikaajaliste laenude (laenude) võlga, samuti nendelt kogunenud, kuid tasumata intresside summat.

Olenevalt raamatupidamiseeskirjast “Laenude ja krediitide arvestus ning nende teenindamise kulud” PBU 15/01, mis on kinnitatud Venemaa rahandusministeeriumi 2. augusti 2001. aasta korraldusega nr 60n (edaspidi 2. augusti 2001. a. viidatud kui PBU 15/01) Pikaajaliste laenude ja laenude puhul võib ettevõte:

- kanda pikaajaline võlg üle lühiajaliseks võlaks ajal, mil laenu- ja (või) krediidilepingu tingimuste kohaselt ei ole võla põhisumma tagasimaksmiseni jäänud rohkem kui 365 päeva;

- arvestama pikaajalise võla osana laenatud rahalisi vahendeid, mille tagasimaksetähtaeg laenu- või krediidilepingu alusel ületab 12 kuud, enne nimetatud tähtaja möödumist.

Seega peab kasutaja selle aruandlusrea analüüsimisel lähtuma organisatsiooni arvestuspõhimõtetest.

Kui organisatsioon on valinud esimese meetodi, kajastuvad aruandeperioodi lõpus tagastamata laenude ja võlakohustuste summad, mille tagasimaksmine toimub mitte hiljem kui 365 päeva pärast aruandekuupäeva, bilansis real " Laenud ja laenud” (610) rubriigis “Lühiajalised kohustused” .

Kui varem pikaajalisena kajastatud kohustused on bilansis kajastatud lühiajalistena, siis selle võla ülekandmise põhjused kajastuvad bilansi selgitustes (seletuskiri). Väärib märkimist, et bilansi tüüpvorm ei sisalda eraldi ridu pikaajaliselt laenatud vahendite dešifreerimiseks. Kui aga uuritav organisatsioon võtab laenu erinevatest allikatest, võidakse kehtestada täiendavad tingimused võlgade eraldamiseks pankadele ja teistele organisatsioonidele.

Bilansiandmetel on realindikaatori väärtus 27.03.2013 seisuga 295 363,0 tuh. hõõruda. Selle artikli näitaja võeti vastu ilma muudatusteta.

Lühiajalised laenud ja krediidid (rida 510)

Rea järgi "Laenud ja krediidid" (510) kajastab laenatud vahendite jääki, mille organisatsioon sai vähem kui aastaks, samuti nendelt kogunenud, kuid tasumata intresside summat.

Vastavalt bilansiandmetele on liininäitaja maksumus 27.03.2013 seisuga 8773,0 tuhat rubla. Selle artikli näitaja võeti vastu ilma muudatusteta.

Võlad arved (rida 520)

Rea järgi "Makstud arved" (520) Kajastatakse organisatsiooni võlgnevuste kogusumma.

Nende fondide üksikasjad esitatakse seejärel eraldi bilansiridadel.

Rea järgi "Tarnijad ja töövõtjad" (621) näitab võlgade suurust tarnijatele ja töövõtjatele saadud materiaalsete varade, tehtud tööde ja organisatsioonile osutatud teenuste eest.

Rea järgi "Võlg organisatsiooni personali ees" (622) näidatakse kogunenud, kuid veel maksmata töötasu. Samas tuleb mainida, et töötajatele maksmata jäänud töötasu suuruste kajastamine sellel real ei tähenda alati, et organisatsioonil on pikaajalisi palgavõlgnevusi koos kõigi sellest tulenevate tagajärgedega, sh kriminaalkaristuse viivatega. Võlg personali ees on reeglina lühiajaline ja on seotud lünkadega palgaarvestuse kuupäeva ja järgmise tööpäevaga organisatsioonis, mil raamatupidamine saab maksta sularahas või kanda vastavad summad töötajate kontodele.

Rea järgi “Võlg riigieelarvevälistele fondidele” (623) kajastab organisatsiooni ühtse sotsiaalmaksu, samuti kohustusliku pensionikindlustuse ning tööõnnetuste ja kutsehaiguste kindlustuse võla suurust, mis võrdub konto 69 “Sotsiaalkindlustuse ja -kindlustuse arvestused” krediidijäägiga.

Rea järgi "Maksude ja lõivude võlg" (624) näitab organisatsiooni võlga eelarvega maksude ja tasude arvelduste eest, mis võrdub konto 68 “Maksude ja tasude arveldused” krediidijäägiga.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 45 loetakse maks tasutuks hetkest, kui pangale esitatakse vastava maksu tasumise korraldus, kui maksumaksja kontol on piisav sularahajääk. Vene Föderatsiooni Konstitutsioonikohus aga märkis oma 25. juuli 2001. aasta otsuses nr 138-0, et see kehtib ainult heausksete maksumaksjate kohta.

Rea järgi "Muud võlausaldajad" (625) näitab organisatsiooni arveldusvõlga, mille andmed ei kajastu teistes grupi “Makstud arved” artiklites. Näiteks kajastab see võlgade summasid vastutavate isikute ees, kohustusliku ja vabatahtliku varakindlustuse sissemaksete kohustust; sissemaksete võlg vastavalt Vene Föderatsiooni õigusaktidega kehtestatud korrale eelarvevälistele fondidele ja muudele erifondidele (välja arvatud fondid, mille sissemaksete võlg kajastub real "Võlg riigieelarvevälistele fondidele") ; üürnikorganisatsiooni kohustuste suurus talle pikaajalise rendilepinguga üle antud põhivara eest jne.

Vastavalt bilansiandmetele on rea näitaja väärtus 27.03.2013 seisuga 33 862,0 tuhat rubla.

Eeldame, et ettevõte täidab oma kohustused täies mahus. Selle artikli näitaja võeti vastu ilma muudatusteta.

Võlg osalejatele (asutajatele) sissetulekute maksmiseks (rida 630)

Bilansi järgi on võlg osalejate (asutajate) ees 27.03.2013 tulude väljamaksmise eest 0 rubla.

Korrigeeritud puhasväärtus

Netovara arvutamisel kaasatud korrigeeritud kirjed on toodud allpool (tabel 20).

Tabel 20

| Ei. | Nimi | Saldo rea kood | Puhasväärtus seisuga 27. märts 2013 bilansi järgi, tuhat rubla. | Korrigeeritud puhasväärtus seisuga 27. märts 2013, tuhat rubla. |

| I Varad | ||||

| Immateriaalne põhivara | 0,0 | 0,0 | ||

| Põhivara | 114 377,0 | 122 439,0 | ||

| Ehitus pooleli | 0,0 | 0,0 | ||

| Kasumlikud investeeringud materiaalsetesse varadesse | 0,0 | 0,0 | ||

| Pika- ja lühiajalised finantsinvesteeringud | 0,0 | 0,0 | ||

| Muu põhivara | 0,0 | 0,0 | ||

| Reservid | 63 719,0 | 63 719,0 | ||

| Ostetud varadelt käibemaks | 17 501,0 | 17 501,0 | ||

| Arved arved | 147 377,0 | 147 377,0 | ||

| sularaha | 4 381,0 | 4 381,0 | ||

| Muu käibevara | 92,0 | 92,0 | ||

| 12 | Arvutamiseks vastu võetud varade kogusumma | 347 447,0 | 355 509,0 | |

| II. Kohustused | ||||

| Pikaajalised kohustused laenude ja võlakohustuste eest | 295 363,0 | 295 363,0 | ||

| Lühiajalised kohustused laenude ja võlakohustuste eest | 8 773,0 | 8 773,0 | ||

| Makstavad arved | 33 862,0 | 33 862,0 | ||

| Võlg osalejatele (asutajatele) sissetulekute maksmiseks | 0,0 | 0,0 | ||

| Reservid tulevaste kulude jaoks | 0,0 | 0,0 | ||

| Muud lühiajalised kohustused | 0,0 | 0,0 | ||

| Arvestusse võetud kohustuste kogusumma | 337 998,0 | 337 998,0 | ||

| Puhasvara väärtus | 9 449,0 | 17 511,0 |

Järeldus

Netovara meetodi kasutamise tulemusena saadud HORN AND HOOVE LLC 100% aktsiate väärtus hindamise kuupäeva seisuga on:

v 17 511 000,0 (seitseteist miljonit viissada üksteist tuhat) rubla.

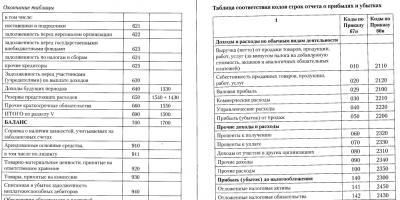

Üsna sageli tekib vajadus viia bilanss ja kasumiaruanne vanalt vormilt (mis kehtis aastani 2011 kaasa arvatud) uuele vormile.

Kahjuks ei olnud võimalik leida mugavat viisi vanade aruannete ülekandmiseks uutele ja vastupidi, mistõttu tuleb bilanss ja kasumiaruanne käsitsi ümber teha tänapäevasele kujule.

Selleks saate kasutada järgmisi raamatupidamisaruandluse vormide reakoodide vastavustabeleid, mis on koostatud Rahandusministeeriumi korralduse nr 67n nõuete kohaselt, ministeeriumi korraldusega määratud reakoodidega. Finantseerimine 07.02.2010 nr 66n

Kuidas seda kasutada?

Kui teil on uus bilanss ja kasumiaruanne ning peate need vanale vormile teisendama, siis vajate:

- Ava see leht - ;

- Kopeerige tabelid Excelisse;

- Ava oma bilanss ja kasumiaruanne ning täida selle artikli piltide abil vana bilanss ja kasumiaruanne.

Kui teil on vana bilanss ja kasumiaruanne ning teil on vaja need uuele vormile teisendada, tehke järgmist.

- Avage leht ;

- Kopeerige tabelid Excelisse;

- Ava oma vana aruanne ja täitke artikli piltide abil uus aruanne

Tabelid ise leidsin siit: http://www.twirpx.com/file/808002/

Finantsanalüüs:

- Mõnel arvutil on probleeme nii andmete salvestamisega tabelitest kui ka meili teel saatmisega. Selle probleemi lahendamise algoritm on üsna lihtne: vajate ...

- Koondbilanss on viis lihtsustada bilansi välimust, muuta see kompaktsemaks, bilansi vorm, mis on mõeldud juhtimisanalüüsiks Andmete lugemise ja juhtimise hõlbustamiseks…

- Alates 2011. aastast kehtinud bilansi ja kasumiaruande uuendatud vormide (praegu nimega kasumiaruanne) üldilme, ...

- Pankroti tõenäosuse prognoosimine Taffleri, Tishaw mudeli põhjal 1977. aastal testisid Briti teadlased R. Taffler ja G. Tishaw Altmani lähenemist 80. aasta andmetele tuginedes...

- Veebilehel saate täita kahte ülesannet: Esiteks saate teha finantsanalüüsi Internetis Ja teiseks on sellel lehel allpool kirjeldatud kõiki analüüsi liike, mis...

- See veebikalkulaator on loodud äriettevõtte finantstulemuste, varade ja kohustuste suundumuste kiireks määramiseks. Sellest võib kasu olla näiteks põhjendades...

- Finantsanalüüsi alaste lõputööde, kursuste, magistri- ja muude õpetlike tööde koostamisel tekib väga sageli vajadus analüüsi läbiviimiseks, omades kolme aasta andmeid alles lõpus...

Bilansi real 1230 kajastatakse ettevõtte nõuete summa aruandekuupäeva seisuga. Selle dekodeerimine pakub aruandvatele kasutajatele erilist huvi ja sellel on oma omadused. Ka bilansi muude ridade dekodeerimisel on omad nüansid. Vaatame neid.

Tutvume 2019. aasta bilansikirjetega: nende koodide ja selgitustega

Kõik, kes on kunagi bilanssi käes hoidnud, veel vähem koostanud, pöörasid tähelepanu veerule “Kood”. Tänu sellele veerule saavad statistikaasutused süstematiseerida kõigi ettevõtete bilansis sisalduvat teavet. Seetõttu on bilansis vaja koodid märkida ainult siis, kui käesolev aruanne esitatakse riigi statistikaorganitele ja teistele täitevasutustele (6. detsembri 2011. aasta raamatupidamise seaduse nr 402-FZ artikkel 18, punkt 5 Venemaa Rahandusministeeriumi 2. juuli 2010 korraldus nr 66n). Kui saldo ei ole aastane ja seda vajavad ainult omanikud või teised kasutajad, ei ole vaja koode märkida.

TÄHELEPANU! Alates 1. juunist 2019 on tehtud muudatused bilansi ja muude raamatupidamisdokumentide vormis!

Bilansis peavad ridade koodid aastast 2014 vastama korralduse nr 66n lisas 4 toodud koodidele. Samas ei rakendata enam aegunud koode 22.07.2003 samanimelisest korraldusest nr 67n.

Varem kasutatud koode tänapäevastest pole keeruline eristada - numbrite arvu järgi: tänapäevased koodid on 4-kohalised (näiteks bilansi read 1230, 1170), vananenud aga ainult 3 numbrit (näiteks 700, 140).

Teavet selle kohta, milline näeb välja jooksevbilanss koos reakoodidega, lugege artiklist “Bilansi vormi 1 täitmine (näidis)” .

Uued bilansivarad (read 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)

Bilansi uue vormi (korraldus nr 66n) varade read kajastavad ettevõtte vara - nii materiaalset kui ka immateriaalset. Selles bilansi osas on kirjed järjestatud likviidsuse suurendamise põhimõttel, samas kui bilansivara ülaosas on vara, mis säilib algsel kujul peaaegu oma eksisteerimise lõpuni.

Uued bilansikohustused (read 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)

Bilansi passiivse osa read kajastavad ettevõtte hallatavate rahaliste vahendite allikaid ehk teisisõnu finantseerimise allikaid. Kohustuse ridadel sisalduv teave aitab mõista, kuidas on muutunud oma- ja laenukapitali struktuur, kui palju on ettevõte kaasanud laenuvahendeid, kui palju on neist lühiajalisi ja kui palju pikaajalisi jne. kohustuste read annavad teavet selle kohta, kust raha tuli ja kellele ettevõte need tagastama peaks.

Vana bilansi varad (read 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) ja selle kohustused (read 470, 490, 590, 610, 620),

Vana bilansivormi (korraldus nr 67n) varade ja kohustuste ridade otstarve ei erine oluliselt uuendatud bilansi ridade eesmärgist - erinevus on ainult nende ridade loetelus, nende kodeerimises ja teabe detailsuse tase.

Kuidas dešifreerida bilansi varade ridu

Enne varaüksuse dešifreerimist mõelgem selle koodile - see sisaldab teatud teavet. Niisiis, esimene number näitab, et see rida viitab bilansile (ja mitte teisele raamatupidamisaruandele); 2. - näitab vara osa (näiteks 1 - põhivara jne); 3. arv kajastab varasid nende likviidsuse kasvavas järjekorras. Koodi viimane number (esialgu on see 0) on mõeldud oluliseks peetavate näitajate rida-realt täpsustamiseks – see võimaldab täita PBU 4/99 (punkt 11) nõuet.

MÄRGE!Detailsuse nõuet ei pruugi täita väikeettevõtjad (korralduse nr 66n p 6).

Selle kohta, mis eristab väikeettevõtete raamatupidamist, loe materjalist "Raamatupidamise omadused väikeettevõtetes" .

Bilansi varade read koos koodide ja selgitustega on toodud tabelis:

|

Rea nimi |

Stringi dekodeerimine |

||

|

korraldusega nr 66n |

korraldusega nr 67n |

||

|

Põhivara |

Kajastub põhivara kogusumma |

||

|

Immateriaalne põhivara |

Ridadel 1110-1170 kajastatud teave dešifreeritakse aruannete lisades (avaldatakse teave varade saadavuse kohta aruandepäevadel ja perioodi muutuste kohta) |

||

|

Põhivara |

|||

|

Kasumlikud investeeringud materiaalsetesse varadesse |

|||

|

Finantsinvesteeringud |

|||

|

Edasilükkunud tulumaksu vara |

Näidatakse konto 09 deebetsaldo |

||

|

Muu põhivara |

Täidetakse, kui on infot põhivara kohta, mis eelmistel ridadel ei kajastu |

||

|

Käibevara |

Selgub käibevara lõpptulemus |

||

|

Varude kogujääk on antud (kontode 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 deebetsaldo, arvestamata kontode 14 kreeditsaldot, 42) |

|||

|

Ostetud varadelt käibemaks |

Märkige konto saldo 19 |

||

|

Arved arved |

Kajastub kontode 60, 62, 68, 69, 70, 71, 73, 75, 76 deebetsaldode liitmise tulemus miinus konto 63 |

||

|

Finantsinvesteeringud (va raha ekvivalendid) |

Kontode 55, 58, 73 (miinus konto 59) deebetjääk on antud - teave finantsinvesteeringute kohta, mille käibeperiood ei ületa aastat |

||

|

Raha ja raha ekvivalendid |

Rida sisaldab kontode 50, 51, 52, 55, 57, 58 ja 76 saldosid (raha ekvivalentidena) |

||

|

Muu käibevara |

Täidetakse andmete olemasolul (jaotise muudel ridadel märkimata käibevara summa kohta) |

||

|

Varad kokku |

Kõik varad kokku |

||

Bilansi kohustuste üksikute näitajate tõlgendamine

Kohustuse koodid on samuti 4-kohalised: 1. number on bilanssi kuuluv rida, 2. passivajao number (näiteks 3 on kapital ja reservid). Koodi järgmine number kajastab kohustusi nende tagasimaksmise kiireloomulisuse suurenemise järjekorras. Koodi viimane number on täpsustamiseks. Bilansi kohustused kokku on bilansi real 1700. Teisisõnu, bilansi kohustuste kogusumma on ridade 1300, 1400, 1500 summa.

Bilansi kohustuste kirjed koos koodide ja selgitustega on toodud tabelis:

|

Rea nimi |

Stringi dekodeerimine |

||

|

korraldusega nr 66n |

korraldusega nr 67n |

||

|

kapital KOKKU |

Rida sisaldab teavet ettevõtte kapitali kohta aruandekuupäeva seisuga |

||

|

Põhikapital (aktsiakapital, põhikapital, osanike sissemaksed) |

Info ridade 1300-1370 kohta on üksikasjalikult esitatud omakapitali muutuste aruandes ja majandustulemuste aruandes (aruandeperioodi puhaskasumis). Ettevõttel on õigus määrata kapitali kohta selgituste lisasumma. |

||

|

Põhivara ümberhindlus |

|||

|

Lisakapital (ilma ümberhindluseta) |

|||

|

Reservkapital |

|||

|

Jaotamata kasum (katmata kahjum) |

|||

|

Pikaajalised laenatud vahendid |

Info dešifreeritakse bilansi selgitustes tabelina (vorm 5) või tekstina |

||

|

Edasilükkunud tulumaksu kohustused |

Märkige konto 77 krediidijääk |

||

|

Hinnangulised kohustused |

Konto 96 krediidijääk kajastub - hinnangulised kohustused, mille eeldatav täitmine ületab 12 kuud |

||

|

Muud pikaajalised kohustused |

Annab teavet pikaajaliste kohustuste kohta, mida ei ole märgitud jaotise eelmistel ridadel |

||

|

Pikaajalised kohustused KOKKU |

Kajastub pikaajaliste kohustuste lõpptulemus |

||

|

Lühiajalised võlakohustused |

Konto krediidijääk 66 |

||

|

Lühiajalised võlad |

Kajastub kontode 60, 62, 68, 69, 70, 71, 73, 75, 76 kogukrediidijääk. Info dešifreeritakse bilansi selgitustes (näiteks vormil 5) |

||

|

Muud lühiajalised kohustused |

Täidetakse, kui kõik lühiajalised kohustused ei kajastu jaotise muudel ridadel |

||

|

Lühiajalised kohustused kokku |

Näidatud on lühiajaliste kohustuste kogusumma |

||

|

Kõige kohustused |

Kõigi kohustuste summa |

||

Liin 12605 - mis see on?

Bilansi uuel kujul oli ridu vähem kui vanas ja vastupidi, veerge oli rohkem. Kuid mitte kõik ettevõtted ei saa hakkama ainult selle aruandluse "standardsete" ridadega - paljud nõuavad üksikasjalikku teavet. Seetõttu kasutatakse mõnikord täiendavaid kirjeid, näiteks real 1260 “Muud käibevarad”, avatakse üksikasjalik rida 12605 “Eeldatud kulud”.

Kus on tulude rida 2110?

Raamatupidamisalaste õigusaktide keeles oli bilanss varem nimega vorm 1. Teine aruandedokument - "Finantstulemuste aruanne" - kandis nime vorm 2. Just vormil 2 on rida 2110, mis kajastab aruandluse käigus saadud tulusid. periood.

Tulemused

Bilansi dekodeerimine võimaldab kasutajatel selle nappidest arvudest võimalikult palju kasulikku teavet välja võtta. Arvestusaruannete andmete automatiseeritud töötlemiseks statistikaasutuste poolt on arvestusread kodeeritud.