İnventar sifarişi prosedur zamanı doldurulmalı olan əsas sənədlərdən biridir. İnventarlaşdırmanın nə olduğunu, nə üçün lazım olduğunu və necə aparıldığını başa düşəcəyik və 2019-cu ildə bir büdcə müəssisəsində inventar üçün nümunə sifariş verəcəyik.

İnventarlaşdırma proseduru nədir?

Bu, müəssisənin əmlakının kəmiyyət və keyfiyyət xüsusiyyətlərinin və müəyyən edilmiş tarixdə maliyyə öhdəliklərinin vəziyyətinin yoxlanılması, əsas vəsaitlərin təhlükəsizliyinə nəzarətin təmin edilməsi prosedurunun adıdır. Bu hərəkət faktiki məlumatların mühasibat uçotu registrləri ilə tutuşdurulması yolu ilə həyata keçirilir və prosesdə 2019-cu ilin illik inventarının aparılmasına dair nümunəvi əmr tərtib edilir.

Aşağıdakı qaydalar təşkilatda əmlak inventarının aparılmasını tənzimləyir:

- 6 dekabr 2011-ci il tarixli 402-ФЗ "Mühasibat uçotu haqqında";

- Bu prosedura dair metodiki göstərişlərin təsdiq edilməsi və onun həyata keçirilməsi qaydasını tənzimləyən Maliyyə Nazirliyinin 13 iyun 1995-ci il tarixli, 49 nömrəli əmri.

Müəssisə inventar nəzarətinin vaxtını müstəqil olaraq ya özünün uçot siyasətində, ya da ayrı-ayrı idarəetmə əmrləri ilə müəyyən edir. Beləliklə, 2019-cu il üçün inventar üçün nümunə sifarişə mütləq ehtiyacınız olacaq. Ümumi qayda olaraq, inventarlaşdırma hər il aparılır, lakin noyabrın 1-dən gec olmayaraq (əsas vəsaitlər üçün qaydalar).

Prosedur nə vaxt tələb olunur?

Mövcud qanunvericilik qiymətləndirmə fəaliyyətinin aparılmasının məcburi hallarını müəyyən edir:

- əmlak obyektlərinin satışı, icarəsi, alınması;

- dövlət unitar müəssisələrinin, bələdiyyə unitar müəssisələrinin transformasiyası;

- illik maliyyə hesabatlarının hazırlanması;

- məsul şəxsin dəyişdirilməsi;

- əmlakın oğurlanması və ya zədələnməsinin aşkar edilməsi;

- qurumun yenidən təşkili, ləğvi;

- mövcud Rusiya qanunvericiliyinə uyğun olaraq digər hallar.

İllik hesabatdan əvvəl inventar

4-cü rübdə aparılmışdır. Başlama tarixi adətən 1 oktyabrdır. Məqsəd təşkilatın əmlakının mövcudluğunu yoxlamaq və mühasibat məlumatları ilə müqayisə etməkdir. Bütün aktivlər və öhdəliklər yoxlanılır. Bunu həyata keçirmək üçün 2019-cu ilin illik inventarının aparılması üçün nümunə əmri tərtib edilir.

İllik prosedur həyata keçirilmədikdə, maliyyə hesabatlarında olan məlumatlar etibarsız olacaqdır. Bunun üçün həm təşkilata, həm də onun vəzifəli şəxslərinə cərimə tətbiq edilir (Rusiya Federasiyasının Vergi Məcəlləsinin 120-ci maddəsi, Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin 15.11-ci maddəsi).

Yoxladığınızdan əmin olun:

- əmlak;

- nağd pul;

- öhdəliklər;

- borclularla hesablaşmalar;

- ehtiyatlar;

- kredit qalıqları;

- kadrlarla hesablaşmalar.

Əsas vəsaitlərin hər 3 ildən bir, kitabxana fondlarının isə 5 ildən bir inventarlaşdırılması.

Necə gedir

Əmlak inventarının aparılması proseduru dörd mərhələdə baş verir:

- Hazırlıq. Hazırlıq mərhələsində təşkilat, məsələn, illik hesabatdan əvvəl inventar üçün nümunə sifariş hazırlayır, həmçinin inventar komissiyası yaradır, proses üçün son tarixləri təyin edir və yoxlanılacaq OS obyektlərini müəyyənləşdirir.

- Birbaşa yoxlama fəaliyyəti. Komissiya üzvləri ƏS obyektlərinin kəmiyyət və keyfiyyət xassələrini öyrənir, onların faktiki vəziyyətini və mövcudluğunu yoxlayır, inventar tərtib edir.

- Mühasibat uçotu məlumatlarının qiymətləndirmə prosesinin nəticələri ilə müqayisə edildiyi analitik mərhələ. Komissiya üzvləri tərəfindən uyğunsuzluqlar aşkar edildikdə, aktlar tərtib edilir və nəticələr yekunlaşdırılır.

- Əmlakın mövcudluğunun və mövcud vəziyyətinin yoxlanılmasının nəticələrinin qeydiyyatı. Mühasibat uçotu mühasibat uçotu məlumatlarını komissiyanın hesabatlarına uyğunlaşdırır, səhvlərə görə məsuliyyət daşıyan şəxsləri müəyyənləşdirir və məsuliyyət tədbiri müəyyən edir.

Nəzərə alın ki, prosedur zamanı yalnız yeni standartlara uyğun inventar sifarişi deyil, həm də digər sifarişlər vermək lazımdır. Məqalədə onlar haqqında da danışacağıq.

Yoxlama aparmaq üçün əmri necə tərtib etmək olar

Bir qurumun əmlakını birbaşa qiymətləndirməzdən əvvəl 2019-cu ilin inventarlaşdırılması üçün nümunə sifariş hazırlamaq lazımdır. Menecerin əmri ya təşkilatın öz blankında istənilən formada, ya da INV-22 vahid formasından istifadə etməklə hazırlana bilər (Rusiya Federasiyası Dövlət Statistika Komitəsinin 18 avqust 1998-ci il tarixli 88 nömrəli qərarı).

2019-cu il inventarının aparılması üçün nümunə sifarişində sənədin təfərrüatları, onun adı, nömrəsi və tarixi, yoxlama fəaliyyəti haqqında məlumat, əmlak obyektlərinin qiymətləndirilməsinin səbəbi, bu dəyərləri göstərmək lazımdır. nəzarətə tabe olacaq və bu prosesin vaxtını təyin edəcək. Sənəddə hər bir üzvün adı və vəzifə təlimatı göstərilməklə komissiyanın tərkibi də müəyyən edilir. Ümumi suallardan biri sifarişdə inventarın səbəbini necə düzgün göstərməkdir; illik audit üçün bir nümunə ola bilər: “illik maliyyə hesabatlarının hazırlanması ehtiyacı”. Başqa bir hal üçün, məsələn, "nəzarət yoxlaması" yaza bilərsiniz.

2019-cu il inventar üçün nümunə sifariş müəssisənin rəhbəri tərəfindən imzalanır və sonra bu barədə məlumat INV-23 qeydiyyat jurnalına daxil edilir.

Hər bir işçi tam adının yanında yazmalıdır. və qiymətləndirmə tapşırığı ilə tanışlıq faktını təsdiq edən imzası. Aparılan nəzarət tədbirlərinə görə maksimum məsuliyyət bu şuranın sədrinin üzərinə düşür.

Yoxlama üçün sifariş nümunəsi

Nümunə olaraq, inventarların inventarlaşdırılması üçün nümunə sifariş tərtib etdik.

Komissiyanı necə yaratmaq olar

Komissiyaya daxildir:

- təşkilatın rəhbərliyinin nümayəndələri;

- mühasibat işçiləri;

- maddi məsul şəxslər.

Əgər hər hansı səbəbdən komissiya üzvlərindən biri öz vəzifələrini yerinə yetirə bilmirsə (xəstəlik, ezamiyyət), bu zaman inventar komissiyasının tərkibində dəyişikliklər edilməsi haqqında əmr verilir. Şurada iştirak edən bütün digər işçilər inzibati sənədin altına giriş imzalarını qoymalıdırlar.

Komissiyanın tərkibinin dəyişdirilməsi haqqında əmr nümunəsi

![]()

Yoxlama nəticələrini necə təqdim etmək olar

Yoxlama tədbirləri başa çatdıqdan sonra IC daxil olan məlumatları təhlil edir və onun əsasında inventar (inventar aktı) tərtib edir. Maddi məsul şəxslər aktları imzalamalı, bununla da onların mövcudluğunu və uzlaşma prosesinin nəticələri ilə razılaşdıqlarını təsdiq etməlidirlər.

Audit zamanı mühasibat uçotu məlumatları ilə uyğunsuzluqlara səbəb olan artıqlıqlar və ya çatışmazlıqlar aşkar edilərsə, müvafiq hesabat tərtib edilir. Əsas vəsaitlər üçün yekun sənədlərin vahid formaları INV-1 inventarında və INV-18 hesabatında qeyd ediləcək.

Yekun məlumatların təhlili prosesi başa çatdıqdan sonra inventar komissiyasının iclası keçirilir, bu iclasda qiymətləndirmənin nəticələri qeyd olunur və aşkar edilmiş pozuntuların aradan qaldırılması üçün mümkün variantlar müəyyən edilir. İclasdan sonra uyğunsuzluqların və səhvlərin aradan qaldırılması variantlarının olmadığını (mövcudluğunu) əks etdirən protokol və INV-26 aktı tərtib edilir (Mülki Məcəllənin 27 mart 2000-ci il tarixli 26 nömrəli qərarı).

İclasda tərtib edilmiş sənədlər təşkilatın rəhbərinə göndərilir. Sonra rəhbərlik qiymətləndirmənin ilkin materiallarını nəzərdən keçirir və nəzarət fəaliyyəti faktı üzrə qərarlar qəbul edir. Müdir üzləşdirmənin nəticələrinə dair əmrlə öz hökmünü bildirir.

Yoxlamanın nəticələrinə əsasən pulsuz nümunə sifarişi yükləyin

Sual verin və məqaləni cavablar və izahatlarla tamamlayacağıq!

22.08.2019

Nəzarət-kassa aparatının yoxlanılması statusundan asılı olmayaraq, yalnız inventarlaşdırmanın səbəbi göstərilməklə müvafiq əmr təqdim edildikdən və komissiya üzvlərinin təyin edilməsindən sonra başlaya bilər.

Təlimat həm tənzimləyici orqanlardan, həm də şirkətin birbaşa menecerindən gələ bilər. Bu hallardan hər hansı birində əmr düzgün tərtib edilməlidir.

Audit üçün nağd pul tərtib etmək lazımdırmı?

Vacib məqamlar

Kassa aparatının planlı auditi aparılarkən, sərəncamın xüsusi təyin edilmiş sətirində nəzarət və ya planlı yoxlama təyin edilir; kadr dəyişiklikləri zamanı - "maddi məsul şəxsin dəyişdirilməsi".

Plandankənar yoxlamaların səbəbi hesablaşma sənədlərindəki səhv, işçinin səriştəsizliyindən şübhələnməsi və ya digər maddi sərvətlərin yoxlanılması zamanı uyğunsuzluqların baş verməsi ola bilər.

Kassir və ya anbardar dəyişdikdə, sərəncamda yoxlama zamanı işə götürülən mütəxəssislərin məlumatları göstərilir.

Tipik olaraq, INV-22 forması müəssisənin rəhbəri və ya onun müavininin adından doldurulur. Baş mühasib (müavin) komissiyanın sədri kimi qeydə alınır, xüsusi hallarda digər məsul işçilər nəzərdə tutulur.

Təftiş qrupunun tərkibi formanın doldurulması üçün nəzərdə tutulmuş sahələrin sayından az ola bilməz. Mütəxəssislərin ixtisarına icazə verilir.

Böyük bir müəssisədə (Rusiya daxilində mağazalar) kassa intizamına nəzarət etmək üçün eyni vaxtda bir neçə inventar komissiyası yaradılır.

Böyük bir müəssisədə (Rusiya daxilində mağazalar) kassa intizamına nəzarət etmək üçün eyni vaxtda bir neçə inventar komissiyası yaradılır.

Qrup üzvlərinin sayı 2 mütəxəssisdən az olmamalıdır.

Nağd pulun yoxlanışını həyata keçirmək üçün bütün nağd əməliyyatları dayandırmaq lazımdır, komissiya üzvlərinə inventarlaşdırma tarixində ən son olan çıxan və daxil olan kassa orderləri verilir.

Maddi məsul şəxslər bütün lazımi sənədlərin mühasibatlığa təqdim edildiyini təsdiq edirlər.

Planlı, məcburi yoxlamalar uçot siyasətində müəyyən edilmiş müddətlərdə həyata keçirilir. Qəfil yoxlamaları təmin etmək mümkün deyil.

Əgər görülmüş tədbirlər nəticəsində qanun pozuntuları aşkar edilərsə və təqsirkar işçilər müəyyən edilərsə, o zaman müəssisəyə dəymiş maddi ziyanın ödənilməsi üçün tədbirlər görülür.

Maddi məsul şəxs ona hesablanmış məbləği qaytarmaq istəmirsə, işəgötürən münaqişəli vəziyyəti məhkəmə yolu ilə həll edə bilər.

Zərərin məcburi ödənilməsi şərtləri:

- müəyyən bir mütəxəssisin günahını sübut edən kağızın olması;

- cinayət törətmiş şəxsin cinayətin səbəbləri və motivi göstərilməklə yazılı şəkildə etirafı;

- kassirin təqsirini etiraf edən inventar komissiyasının qərarı.

Təqsirləndirilən işçi komissiyanın qərarı ilə razılaşmadıqda, tələb olunan sənədi imzalamalıdır. İşəgötürən sənədləri məhkəmə orqanına təqdim edərkən sübut kimi xidmət edə bilər.

Məsul mütəxəssisin maaşından tələb olunan məbləğ tutulur. İttiham səhv edilirsə, səhv işçi də məhkəməyə iddia qaldıra bilər.

Sənədli audit

Sənədli audit iqtisadi nəzarətin bir forması kimi

Sənədli auditin məqsədi təsərrüfat əməliyyatları aparılarkən qanunvericiliyə riayət olunmasına, onların etibarlılığına, əmlakın və öhdəliklərin mövcudluğuna və hərəkətinə nəzarət etməkdir. maddi və əmək ehtiyatlarından təsdiq edilmiş normalara, standartlara və smetalara uyğun istifadə edilməsi.

Auditin mahiyyəti sənədləşdirilmiş mühasibat uçotu və təsərrüfat məlumatlarına əsaslanan maliyyə nəzarəti üsullarının tətbiqi yolu ilə rəhbərlik, təsərrüfat subyektinin mülkiyyətçiləri və dövlət orqanları tərəfindən məcburi nəzarət edilən bir sıra məsələlərin yoxlanılmasından ibarətdir.

Sənədli auditin əsas vəzifələri

Sənədli auditin əsas vəzifələri:

Genişləndirilmiş formada sənədli auditin vəzifələri maliyyə nəzarətinin üç əsas sahəsinə uyğun olaraq qoyula bilər:

- Yoxlanılan obyektin fəaliyyətinin qaydalara (o cümlədən yerli) uyğunluğuna nəzarət.

- Mühasibat uçotunun və hesabatların etibarlılığına nəzarət.

- Resurslardan istifadənin və kapitalın idarə edilməsinin səmərəliliyinin monitorinqi.

Sənədli auditlərin təsnifatı

Audit orqanlarının səlahiyyətləri

Normativ baza

Auditor sənədli audit aparan orqanın məsul nümayəndəsidir. Sovet dövründə auditorun hüquq və vəzifələri müəyyən edilirdi:

Hazırda Rusiya Federasiyasında nəzarət və audit işinin təşkili ilə bağlı vahid, mərkəzləşdirilmiş qaydada qəbul edilmiş normativ hüquqi aktlar mövcud deyil. Audit orqanlarının səlahiyyətləri aşağıdakılarla müəyyən edilə bilər:

Auditor nəzarətinin təşkili sahəsində ekspertlər tövsiyə edirlər ki, sənədli audit prosesində auditorun aşağıdakı hüquq və səlahiyyətləri nəzərdə tutulsun.

Auditorun hüquqları

Audit prosesi zamanı auditor sənədli və faktiki yoxlamanın bütün üsullarından istifadə etmək hüququna malikdir (test alışı istisna olmaqla). Auditor yoxlama zamanı aşkar edilmiş oğurluq faktlarını və yoxlanılan təşkilatın işçilərinin digər cinayət əməllərini gizlətməyə görə cinayət məsuliyyəti daşıyır.

Auditorun heç bir hüququ yoxdur

Sənədli auditin planlaşdırılması və hazırlanması

Sənədli auditin hazırlanması

Hazırlıq mərhələsinə aşağıdakılar daxildir:

Sənədli auditin planlaşdırılması

İstənilən maliyyə nəzarəti icrası məcburi sənədlərlə müşayiət olunmalıdır, yəni alınan məlumatlar tənzimləyici orqanın tələblərinə uyğun tərtib edilmiş sənədlərdə öz əksini tapmalıdır. Nəzarət fəaliyyətinin materialları yoxlanılan təşkilatın maliyyə-təsərrüfat fəaliyyətinin qanuniliyi haqqında məlumat mənbəyidir. Sənədlərə daxildir:

Nəzarət tədbirlərinin planlaşdırılması nəzarətin təşkilinin ümumi prinsiplərinə uyğun olaraq həyata keçirilməlidir. və həmçinin aşağıdakı xüsusi prinsiplərə uyğun olaraq:

- Komplekslik prinsipi - auditin bütün mərhələlərinin və fərdi nəzarət tədbirlərinin müddət və obyekt (struktur bölmələr və s.) üzrə ardıcıllığını və qarşılıqlı əlaqəsini təmin etmək

- Effektivlik prinsipi, auditorun işinin effektivliyinə və həyata keçirilən nəzarət tədbirlərinə nəzarət etməyə imkan verən icraçıların dəqiq göstərişlərinin və müddətlərinin planındakı məzmundur.

- Konkretlik prinsipi yoxlanılan məsələlərin elə bir səviyyəyə çatdırılmasıdır ki, hər bir tapşırığın yerinə yetirilmə müddətini və ifaçının ixtisasını müəyyən etmək mümkün olsun.

- Reallıq prinsipi - audit üçün ayrılmış insanların və maddi resursların real imkanlarının nəzərə alınması (məsələn, böyük bir anbarın inventarını aparmaq üçün yükləyicilər, bəlkə də avadanlıq lazımdır) .

- Çeviklik prinsipi audit zamanı planı təkmilləşdirmək, əlavə etmək və dəqiqləşdirmək bacarığıdır. Plana edilən dəyişikliklər əsaslandırılmalı və konkret müəyyən edilmiş faktlarla müəyyən edilməlidir.

Sənədli audit proqramı

Konkret audit məsələləri auditi təyin etmiş orqanın rəhbəri tərəfindən təsdiq edilmiş audit proqramı ilə müəyyən edilir. Audit proqramı aşağıdakı bölmələrdən ibarət ola bilər:

- Auditin məqsədi auditin tam və ya qismən aparılmasından ibarətdir, əgər audit qisməndirsə, onda hansı məsələlər yoxlanılır, hansı struktur bölmələr yoxlanılır.

- Audit qrupunun tərkibi.

- Yoxlamanın vaxtı.

- Yoxlanılacaq məsələlər - təşkilatın maliyyə-təsərrüfat fəaliyyəti sahələri (məsələn, kassa aparatının yoxlanılması; əsas vəsaitlərlə əməliyyatların yoxlanılması. icra intizamının yoxlanılması və s.). Bu halda, hər bir məsələ üçün müəyyən edilir:

- məsələ hansı müddət ərzində yoxlanılmalıdır,

- bu məsələ üçün xüsusi olaraq audit qrupundan kimin məsul olduğu,

- sənədli və faktiki yoxlamaların hansı üsullarından istifadə edilməsi planlaşdırılır;

- hansı yoxlama metodu təklif olunur - davamlı və ya seçmə; seçicidirsə, seçmə prinsipi nədir.

- Auditin sənədləşdirilməsi üçün formalar - işçi sənədlərin nümunələri, bəyanatlar, sorğular və s.

Tam və düzgün tərtib edilmiş audit proqramı auditorun diqqətini əsas audit məsələlərinə cəmləşdirir, onların məzmununu açır, yəni auditora hər bir məsələni ətraflı şəkildə yoxlamağa kömək edir. Kifayət qədər düşünülməmiş proqram sənədlərin təsadüfi yoxlanılmasına gətirib çıxara bilər ki, onun nəticələri bəzi pozuntuların təsadüfən aşkarlanmasına qədər azalacaq.

Alınmış tapşırıqlar əsasında audit qrupunun üzvləri onlara həvalə edilmiş audit edilən təşkilatın fəaliyyət istiqamətləri üzrə yoxlamaların aparılması üçün audit qrupunun rəhbəri tərəfindən təsdiq edilmiş iş planlarını tərtib edirlər. Nəzarət-təftiş bölməsinin rəhbəri audit qrupunun rəhbəri ilə birlikdə yoxlamaya başlamazdan əvvəl auditorlara məlumat verir, burada onların diqqətini daha hərtərəfli yoxlama tələb edən məsələlərə və sahələrə yönəldir.

Audit aparmaq üçün orada iştirak edən bütün işçilərə xüsusi sertifikat verilir. Bundan əlavə, nəzarət-təftiş orqanlarının əməkdaşlarının müəyyən edilmiş formada daimi xidməti vəsiqələri olmalıdır.

Sənədli auditin aparılması

Prioritet nəzarət tədbirləri

Yoxlamanın əvvəlində dərhal aşağıdakı tədbirlər görülməlidir:

- Kassa aparatının və inventarların saxlandığı yerlərin möhürlənməsi, onların mövcudluğunun qəfil yoxlanılması planlaşdırılır.

- Təşkilat rəhbərinə sənədlərin təqdim edilməsi, onu audit qrupu ilə tanış etmək.

- Əvvəlki auditin hesabatı ilə tanışlıq və ona dair təkliflərin icrasının yoxlanılması.

Auditə nəzarət üsulları

Audit proqramına uyğun olaraq audit edilən təşkilatın maliyyə-təsərrüfat fəaliyyətinin birbaşa yoxlanılması aşağıdakılardır:

Məlumatların öyrənilməsi nəzərə alınmaqla, sənədli audit proqramı həyata keçirilərkən düzəliş edilə bilər.

Yoxlanılan təşkilatın rəhbəri audit qrupunun işi üçün müvafiq şərait yaratmağa, binalar, rabitə vasitələri və ofis avadanlıqları, nəqliyyat vasitələri ilə təmin etməyə borcludur. Audit qrupuna tələb olunan sənədləri təqdim etməkdən imtina etdikdə və ya auditin aparılmasına imkan verməyən digər maneələr yaratdıqda, qrupun rəhbəri tədbir görülməsi üçün auditi təyin etmiş orqana məlumat verir. Mühasibat uçotu olmadıqda və ya baxılmadıqda, auditor bu barədə akt tərtib edir və mühasibat uçotu bərpa olunana qədər auditi dayandırmaq hüququna malikdir.

Ciddi sui-istifadə əlamətləri aşkar edildikdə, auditor cinayət işinin başlanması üçün əsas ola biləcək aralıq akt tərtib etmək hüququna malikdir. auditin bitməsini gözləmədən. Belə aralıq aktda əks olunan bütün məlumatlar sonradan əsas audit aktına daxil edilir.

Auditorun iş sənədləri

Auditorun iş sənədləri auditorun istifadə etdiyi prosedurları və onların nəticələrini təsvir edən sənədlərə aiddir (əsasən bu faktiki nəzarət üsullarına aiddir). Bu sənədlərdə aşağıdakı məlumatlar olmalıdır:

Təcrübə göstərir ki, nəzarət prosedurlarının icrasına dair rəsmi tələblərə əməl edilməməsi onların nəticələrinə məhkəmədə baxmaqdan imtina üçün əsas ola bilər. Beləliklə, audit əsas məqsədinə çatmayacaq - təmin etməyəcək sübut məlumat.

Nəzarət və audit orqanının uçot idarəsində hər bir auditin materialları müvafiq nömrə altında ayrıca fayl olmalıdır.

Təşkilatın fəaliyyətinin ayrı-ayrı sahələrinin auditi

Əsas vəsaitlərə yenidən baxılması

Təlimatlar

"Rusiya Federasiyası Maliyyə Nazirliyinin nəzarət və audit orqanları tərəfindən audit və yoxlamaların aparılması qaydası haqqında Təlimatın təsdiq edilməsi haqqında"

Rusiya Federasiyasının Ədliyyə Nazirliyinin 6 may 2000-ci il tarixli 3447-ER nömrəli rəyinə əsasən, bu əmr dövlət qeydiyyatına ehtiyac duymur.

Rusiya Federasiyası Maliyyə Nazirliyinin nəzarət-təftiş aparatına həvalə edilmiş vəzifələri lazımi qaydada təmin etmək və audit və yoxlamaların təşkilinin vahidliyini təmin etmək üçün əmr edirəm:

Nəzarət və audit orqanları tərəfindən yoxlamaların və yoxlamaların aparılması qaydası haqqında əlavə edilmiş Təlimat təsdiq edilsin.

Rusiya Federasiyasının Maliyyə Nazirliyi.

Rusiya Federasiyasının maliyyə naziri M. Kasyanov

Ərizə

Təlimatlar

Rusiya Federasiyası Maliyyə Nazirliyinin nəzarət və audit orqanları tərəfindən yoxlamaların və yoxlamaların aparılması qaydası haqqında

Rusiya Federasiyası Maliyyə Nazirliyinin nəzarət-təftiş orqanlarının Rusiya Federasiyası Baş Prokurorluğu, Rusiya Federasiyası Daxili İşlər Nazirliyi, Rusiya Federasiyasının FSB ilə qarşılıqlı əlaqəsi qaydası haqqında Əsasnaməyə baxın. Rusiya Federasiyasının Maliyyə Nazirliyinin, Rusiya Federasiyası Daxili İşlər Nazirliyinin və Rusiya Federasiyasının FSB-nin 7 dekabr 1999-cu il tarixli 89n/1033/717 nömrəli əmri ilə təsdiq edilmiş yoxlamaların (yoxlamaların) təyin edilməsi və aparılması.

I. Ümumi müddəalar

1. Rusiya Federasiyasının Maliyyə Nazirliyi, Rusiya Federasiyası Hökumətinin 6 mart 1998-ci il tarixli, 273 nömrəli "Rusiya Federasiyasının Maliyyə Nazirliyi haqqında Əsasnamənin təsdiq edilməsi haqqında" Fərmanına uyğun olaraq (Toplu Qanunvericilik Rusiya Federasiyası, 1998-ci il, No 11, Art. 1288), öz səlahiyyətləri daxilində (ilkin, cari və sonrakı) dövlət maliyyə nəzarətini həyata keçirmək vəzifəsi həvalə edilmişdir.

Sonrakı dövlət maliyyə nəzarəti Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən bu Təlimatla müəyyən edilmiş qaydada yoxlamalar və yoxlamalar aparmaqla həyata keçirilir.

Bu növ dövlət maliyyə nəzarəti Rusiya Federasiyası Maliyyə Nazirliyinin Dövlət Maliyyə Nəzarəti və Auditi Departamenti və Rusiya Federasiyası Maliyyə Nazirliyinin Rusiya Federasiyasının təsis qurumlarında Rusiya Federasiyası Maliyyə Nazirliyinin nəzarət və audit şöbələri tərəfindən həyata keçirilir. (bundan sonra nəzarət və audit orqanı) Rusiya Federasiyası Hökumətinin 6 mart 1998-ci il tarixli qərarlarına uyğun olaraq, 276 nömrəli “Rusiya Maliyyə Nazirliyinin Dövlət Maliyyə Nəzarəti və Auditi Departamenti haqqında” Federasiya” (Rusiya Federasiyasının Qanunvericilik Toplusu, 1998-ci il, No 10, Maddə 1204) və 6 avqust 1998-ci il tarixli 888 nömrəli “Rusiya Federasiyası Maliyyə Nazirliyinin ərazi nəzarəti və audit orqanları haqqında” (Qanunvericilik toplusu) Rusiya Federasiyası, 1998, No 33, Maddə 4007).

2. Audit və ya yoxlamanı təşkil və keçirərkən, onların nəticələrini işləyib həyata keçirərkən nəzarət və audit orqanlarının işçiləri Rusiya Federasiyasının Konstitusiyasını, federal konstitusiya qanunlarını, federal qanunları, Rusiya Federasiyası Prezidentinin fərman və sərəncamlarını rəhbər tutmalıdırlar. Federasiya, Rusiya Federasiyası Hökumətinin fərman və sərəncamları, Rusiya Federasiyası Maliyyə Nazirliyinin, Rusiya Federasiyasının digər nazirliklərinin və digər icra hakimiyyəti orqanlarının əmrləri, göstərişləri, digər normativ hüquqi aktları, Rusiya Federasiyasının təsis qurumlarının hüquqi aktları. Rusiya Federasiyası, yerli özünüidarəetmə orqanları və bu Təlimat.

3. Nəzarət və audit orqanının hüquqları, vəzifələri və səlahiyyətləri Rusiya Federasiyasının normativ hüquqi aktları ilə müəyyən edilir.

II. Auditin və yoxlamanın konsepsiyası, məqsədi və vəzifələri

4. Audit yoxlanılan təşkilat tərəfindən yoxlanılan dövrdə aparılan təsərrüfat və maliyyə əməliyyatlarının qanuniliyinin və əsaslılığının, mühasibat uçotunda və hesabatda əks etdirilməsinin düzgünlüyünün sənədli və faktiki yoxlanılması üçün məcburi nəzarət tədbirləri sistemidir, habelə menecerin və baş mühasibin (mühasib) və Rusiya Federasiyasının qanunvericiliyinə və qaydalarına uyğun olaraq onların həyata keçirilməsinə cavabdeh olan digər şəxslərin hərəkətlərinin qanuniliyi.

Yoxlama, yoxlanılan təşkilatın müəyyən bir fəaliyyət sahəsindəki işlərin vəziyyətinin öyrənilməsi və ya tək nəzarət hərəkətidir.

5. Auditin və ya yoxlamanın (bundan sonra audit) məqsədi təşkilatın təsərrüfat və maliyyə əməliyyatlarını həyata keçirərkən Rusiya Federasiyasının qanunvericiliyinə riayət edilməsinə, onların etibarlılığına, əmlakın və öhdəliklərin mövcudluğuna və hərəkətinə nəzarət etməkdir. maddi və əmək ehtiyatlarından təsdiq edilmiş norma, qayda və smetalara uyğun istifadə edilməsi.

6. Auditin əsas məqsədi təşkilatın aşağıdakı istiqamətlər üzrə maliyyə-təsərrüfat fəaliyyətini yoxlamaqdır:

təşkilatın fəaliyyətinin təsis sənədlərinə uyğunluğu;

maliyyə nəticələrinin formalaşması və onların bölüşdürülməsi.

III. Auditlərin təşkili və aparılması

7. Federal icra hakimiyyəti orqanlarında, Rusiya Federasiyasının təsis qurumlarının dövlət orqanlarında, yerli özünüidarəetmə orqanlarında, federal mülkiyyətdə olan əmlakdan (qiymətli kağızlar daxil olmaqla) əldə edilən gəlirlərin, federal büdcə vəsaitlərinin daxil olmasının və xərclənməsinin, büdcədənkənar vəsaitlərin istifadəsinin auditi. həm planlı, həm də plansız həyata keçirilən istənilən mülkiyyət formalı təşkilatlar.

Hüquq-mühafizə orqanlarının əsaslandırılmış qərarları və tələbləri əsasında istənilən mülkiyyət formalı təşkilatların auditi Rusiya Federasiyasının mövcud qanunvericiliyinə uyğun olaraq müəyyən edilmiş qaydada həyata keçirilir.

Rusiya Federasiyasının təsis qurumlarının dövlət orqanlarının və yerli özünüidarəetmə orqanlarının büdcə və büdcədənkənar vəsaitlərinin daxilolmalarının və xərclənməsinin və onların mülkiyyətində olan əmlakdan gəlirlərin yoxlanılması bu orqanların tələbi ilə müəyyən edilmiş qaydada həyata keçirilir. Rusiya Federasiyasının təsis qurumunun müvafiq dövlət orqanı və ya yerli özünüidarəetmə orqanı tərəfindən belə bir yoxlamanın xərclərinin ödənilməsi ilə.

8. Hər bir audit üçün orada iştirak edən işçilərə xüsusi arayış verilir, bu sertifikat auditi təyin etmiş nəzarət-təftiş orqanının rəhbəri və ya onun səlahiyyət verdiyi şəxs (bundan sonra - nəzarət orqanının rəhbəri) tərəfindən imzalanır. və audit orqanı) və həmin orqanın möhürü ilə təsdiq edilir.

Nəzarət-təftiş orqanının əməkdaşlarının da müəyyən edilmiş formada daimi xidməti şəhadətnamələri olmalıdır.

Nəzarət-təftiş orqanının bu orqanın olduğu yerdən kənarda daimi yaşayan və xidməti vəzifələrini yerinə yetirən işçiləri, müstəsna hallarda (xeyli məsafə, əlverişsiz hava şəraiti və s.) müvafiq qaydada audit yoxlamasının aparılmasını xahiş etmiş orqanla razılaşdırılmaqla bu Təlimatın 7-ci bəndinə uyğun olaraq, müəyyən edilmiş qaydada sonradan qeydiyyata alınmaqla onların rəsmi şəxsiyyət vəsiqələrindən istifadə etməklə həyata keçirilməsinə icazə verilir.

9. Auditin keçirilmə müddəti, audit qrupunun tərkibi və onun rəhbəri (nəzarətçi-auditor) auditin konkret tapşırıqlarından irəli gələn qarşıda duran işlərin həcmi nəzərə alınmaqla nəzarət-təftiş orqanının rəhbəri tərəfindən müəyyən edilir. və yoxlanılan təşkilatın xüsusiyyətləri və bir qayda olaraq, 45 təqvim günündən çox ola bilməz.

İlkin müəyyən edilmiş audit müddətinin uzadılması audit qrupunun rəhbərinin (nəzarətçi-auditorun) əsaslandırılmış təklifi əsasında nəzarət-təftiş orqanının rəhbəri tərəfindən həyata keçirilir.

10. Konkret audit məsələləri proqram və ya əsas audit məsələlərinin siyahısı (bundan sonra audit proqramı) ilə müəyyən edilir.

Audit proqramına onun mövzusu, auditin əhatə etməli olduğu dövr, auditə məruz qalan əsas obyektlərin və məsələlərin siyahısı daxil edilir və nəzarət və audit orqanının rəhbəri tərəfindən təsdiq edilir.

11. Audit proqramının hazırlanmasından və onun həyata keçirilməsindən əvvəl hazırlıq dövrü keçməlidir ki, bu müddət ərzində audit iştirakçılarından zəruri qanunvericilik və digər normativ hüquqi aktları, hesabat və statistik məlumatları, maliyyə və audit fəaliyyətini xarakterizə edən digər mövcud materialları öyrənmək tələb olunur. yoxlanılan təşkilatın təsərrüfat fəaliyyəti.

Audit başlamazdan əvvəl audit qrupunun rəhbəri öz iştirakçılarını audit proqramının məzmunu ilə tanış edir və onun icraçıları arasında məsələləri və iş sahələrini bölüşdürür.

Audit proqramı həyata keçirilərkən, zəruri sənədlərin, hesabat və statistik məlumatların və yoxlanılan təşkilatı xarakterizə edən digər materialların öyrənilməsi nəzərə alınmaqla, bu Təlimatın 10-cu bəndində müəyyən edilmiş qaydada dəyişdirilə və əlavə edilə bilər.

12. Audit qrupunun rəhbəri (nəzarətçi-auditor) yoxlanılan təşkilatın rəhbərinə audit aparmaq hüququna dair sertifikat təqdim etməli, onu əsas vəzifələrlə tanış etməli, auditdə iştirak edən işçiləri təqdim etməli, təşkilati və auditin aparılmasının texniki məsələlərini və iş planını tərtib edir.

Audit qrupunun rəhbərinin (nəzarətçi-auditorun) tələbi ilə, sui-istifadə və ya əmlaka zərər vurma faktları aşkar edildikdə, yoxlanılan təşkilatın rəhbəri Rusiya Federasiyasının mövcud qanunvericiliyinə uyğun olaraq yoxlama təşkil etməyə borcludur. vəsaitlərin və maddi sərvətlərin inventarlaşdırılması. İnventarizasiyanın tarixi və sahələri (həcmi) yoxlanılan təşkilatın rəhbəri ilə razılaşdırılmaqla audit qrupunun rəhbəri (nəzarətçi-auditor) tərəfindən müəyyən edilir.

13. Təşkilatın maliyyə-təsərrüfat fəaliyyətinin auditi aşağıdakılar tərəfindən həyata keçirilir:

aparılmış əməliyyatların qanuniliyini və düzgünlüyünü müəyyən etmək üçün təsis, qeydiyyat, planlaşdırma, hesabat, mühasibat və digər sənədləri forma və məzmunca yoxlamaq;

zəruri hallarda daxili (idarə) nəzarətin təşkilini və vəziyyətini yoxlamaq.

14. Audit qrupunun üzvləri (nəzarətçi-auditor) audit proqramı əsasında müəyyən audit tədbirlərinin, məlumatların əldə edilməsi üçün üsul və üsulların, analitik prosedurların, yoxlanılan əhali kütləsindən məlumat nümunələrinin həcminin istifadə edilməsinin zəruriliyini və mümkünlüyünü müəyyən edir; tələb olunan məlumat və sübutların toplanması üçün etibarlı imkanın təmin edilməsi.

15. Yoxlanılan təşkilatın rəhbəri audit qrupunun üzvlərinə (nəzarətçi-auditor) auditin aparılması üçün müvafiq şərait yaratmağa - zəruri binalar, ofis avadanlığı, rabitə xidmətləri, ofis ləvazimatları ilə təmin etməyə, çap işlərini təmin etməyə və s.

Yoxlanılan təşkilatın işçiləri zəruri sənədləri təqdim etməkdən imtina etdikdə və ya auditin aparılmasına imkan verməyən digər maneələr yarandıqda, audit qrupunun rəhbəri (nəzarətçi-auditor), zəruri hallarda isə nəzarət-təftiş orqanının rəhbəri hesabat verir. bu faktlar adından audit aparılan orqana.

16. Yoxlanılan təşkilatda mühasibat uçotunun aparılmaması və ya baxılmaması halında audit qrupunun rəhbəri (nəzarətçi-auditor) bu Təlimatın 4-cü bölməsi ilə müəyyən edilmiş qaydada müvafiq akt tərtib edir və nəzarət-təftiş orqanının rəhbərinə hesabat verir. bədən. Nəzarət və audit orqanının rəhbəri yoxlanılan təşkilatın rəhbərinə və (və ya) yuxarı təşkilata və ya yoxlanılan təşkilatın fəaliyyətinə ümumi rəhbərliyi həyata keçirən orqana yoxlanılan təşkilatda mühasibat uçotunun bərpası haqqında yazılı əmr göndərir.

Audit yoxlanılan təşkilatda mühasibat uçotu sənədləri bərpa edildikdən sonra aparılır.

IV. Audit nəticələrinin qeydiyyatı və həyata keçirilməsi

17. Yoxlamanın nəticələri aktla rəsmiləşdirilir, onu audit qrupunun rəhbərləri (nəzarətçi-auditor), zəruri hallarda isə audit qrupunun üzvləri, təşkilatın rəhbəri və baş mühasibi (mühasib) imzalayırlar. yoxlanılan təşkilat.

Audit qrupunun rəhbəri (nəzarətçi-auditor) tərəfindən imzalanmış icra edilmiş audit hesabatının bir nüsxəsi alınma tarixi göstərilməklə, qəbul üçün imza qarşılığında yoxlanılan təşkilatın rəhbərinə və ya onun səlahiyyət verdiyi şəxsə təhvil verilir.

Yoxlanılan təşkilatın rəhbərinin və (və ya) baş mühasibinin (mühasibinin) tələbi ilə audit qrupunun rəhbəri (nəzarətçi-auditor) ilə razılaşdırmaqla, auditorlarla tanış olmaq üçün 5 iş gününə qədər müddət ayrıla bilər. audit hesabatı və onun imzalanması.

Aktla bağlı etirazlar və ya iradlar olduqda, onu imzalayan yoxlanılan təşkilatın vəzifəli şəxsləri imzalamazdan əvvəl bu barədə qeyd-şərt verir və eyni zamanda yazılı etiraz və ya iradlarını audit qrupunun rəhbərinə (nəzarətçi-auditor) təqdim edirlər. audit materiallarına əlavə olunur və onların tərkib hissəsidir.

Audit qrupunun rəhbəri (nəzarətçi-auditor) 5 iş günü müddətində bildirilmiş etirazların və ya iradların əsaslılığını yoxlamağa və onlara nəzarət orqanının rəhbəri tərəfindən baxılaraq təsdiq edildikdən sonra yazılı rəylər verməyə borcludur. və audit orqanı və ya onun səlahiyyət verdiyi şəxs tərəfindən yoxlanılan təşkilata göndərilir və audit materiallarına əlavə edilir.

Əsaslandırılmış nəticəni formalaşdırmaq mümkün olmadıqda, nəzarət-təftiş orqanının rəhbəri və ya onun müavini aydınlaşdırma üçün sorğu göndərir.

Rusiya Federasiyası Maliyyə Nazirliyinin müvafiq bölmələri və ya səlahiyyətlərinə bu məsələlər daxil olan təşkilatlar.

Yazılı rəylər audit hesabatının təqdim edilməsi üçün bu Təlimatlar ilə müəyyən edilmiş qaydada audit qrupunun rəhbəri (nəzarətçi-auditor) tərəfindən verilir.

Yoxlanılan təşkilatın vəzifəli şəxsləri audit hesabatını imzalamaqdan və ya almaqdan imtina etdikdə, audit qrupunun rəhbəri (nəzarətçi-auditor) hesabatın sonunda onların hesabatla tanış olmaları və hesabatı imzalamaqdan və ya qəbul etməkdən imtina etmələri barədə qeydlər aparır.

Bu halda audit hesabatı yoxlanılan təşkilata poçtla və ya onun alınma tarixi göstərilməklə başqa üsulla göndərilə bilər. Bu zaman aktın nəzarət-təftiş orqanında saxlamada qalan surətinə aktın göndərilmə faktını və ya digər ötürülmə üsulunu təsdiq edən sənədlər əlavə edilir.

18. Audit hesabatı giriş və təsvir hissələrindən ibarətdir.

Audit hesabatının giriş hissəsində aşağıdakı məlumatlar olmalıdır:

təftiş mövzusunun adı;

əvvəlki auditin kim tərəfindən və nə vaxt aparıldığı, müəyyən edilmiş nöqsanların və pozuntuların aradan qaldırılması üçün ötən dövr ərzində təşkilatda nələrin görüldüyü.

Audit hesabatının giriş hissəsində auditin predmetinə aid digər zəruri məlumatlar da ola bilər.

Audit hesabatının təsviri hissəsi audit proqramında göstərilən məsələlərə uyğun olaraq bölmələrdən ibarət olmalıdır.

19. Auditorlar audit hesabatında obyektivliyə və əsaslılığa, aydınlığa, yığcamlığa, əlçatanlığa və sistemli təqdimata riayət etməlidirlər.

Yoxlamanın nəticələri yoxlanılmış məlumat və yoxlanılan təşkilatlarda mövcud olan sənədlərlə təsdiq edilmiş faktlar, əks yoxlamaların nəticələri və faktiki nəzarət prosedurları, digər audit tədbirlərinin nəticələri, mütəxəssis və ekspertlərin rəyləri əsasında aktda əks etdirilir. , vəzifəli şəxslərin və maddi məsul şəxslərin izahatları.

Audit zamanı aşkar edilmiş pozuntu faktlarının təsvirində aşağıdakı məcburi məlumatlar göstərilməlidir: hansı qanunvericilik, digər normativ hüquqi aktlar və ya onların ayrı-ayrı müddəaları pozulub, kim tərəfindən, hansı müddətə, nə vaxt və hansı pozuntulara yol verilib, sənədləşdirilmiş pozuntuların miqdarı. zərər və bu pozuntuların digər nəticələri.

Audit hesabatına sənədlərlə və ya yoxlamaların nəticələri ilə təsdiq olunmayan müxtəlif növ nəticələrin, ehtimalların və faktların, hüquq-mühafizə orqanlarının materiallarından məlumatların və istintaq orqanlarına verilmiş ifadələrə istinadların daxil edilməsinə yol verilmir.

Audit hesabatında yoxlanılan təşkilatın vəzifəli şəxslərinin və maliyyə məsul şəxslərinin hərəkətlərinə hüquqi, mənəvi və etik qiymət verilməməli və ya onların hərəkətləri, niyyətləri və məqsədləri müəyyən edilməməlidir.

Audit hesabatının əhatə dairəsi məhdud deyil, lakin auditorlar audit proqramının bütün suallarına aydın və dolğun cavabları əks etdirməklə, təqdimatın əsaslı qısalığına çalışmalıdırlar.

20. Aşkar edilmiş pozuntuların gizlədilə biləcəyi və ya onların aradan qaldırılması üçün təxirəsalınmaz tədbirlərin görülməsi və ya vəzifəli şəxslərin və (və ya) maliyyə məsul şəxslərinin məsuliyyətə cəlb edilməsi zərurəti yarandıqda, yoxlama zamanı ayrıca (aralıq) akt tərtib edilir və həmin şəxslər müvafiq qanun pozuntusuna yol verməzlər. zəruri yazılı izahatlar tələb olunur.

Aralıq akt audit proqramının konkret məsələsinin yoxlanılmasına cavabdeh olan audit qrupunun üzvü, yoxlanılan təşkilatın müvafiq vəzifəli şəxsləri və maliyyə məsul şəxsləri tərəfindən imzalanır.

Aralıq hesabatda göstərilən faktlar audit hesabatına daxil edilir.

21. Audit materialları audit hesabatından və ona müvafiq qaydada tərtib edilmiş, audit hesabatında istinad edilən əlavələrdən (sənədlər, sənədlərin surətləri, icmal arayışlar, vəzifəli şəxslərin və maliyyə məsul şəxslərinin izahatları və s.) ibarətdir.

Audit materialları yoxlanılan təşkilat tərəfindən imzalandıqdan sonra 3 iş günündən gec olmayaraq audit orqanının rəhbərinə təqdim edilir. Audit hesabatının sonuncu səhifəsində nəzarət-təftiş orqanının rəhbəri və ya onun səlahiyyət verdiyi şəxs tərəfindən “Auditorluq materialları qəbul edilmişdir” qeydi edilir, tarix göstərilir və onun tərəfindən imzalanır.

Nəzarət-təftiş orqanının iş işində hər bir auditin materialları bu faylın müvafiq indeksi, nömrəsi, adı və cildlərinin sayı ilə ayrıca fayl olmalıdır.

22. Nəzarət-təftiş orqanının rəhbəri təqdim edilmiş audit materiallarına əsasən 10 təqvim günündən çox olmayan müddətdə audit materiallarının icrası qaydasını müəyyən edir.

23. Nəzarət-təftiş orqanının rəhbəri auditin nəticələrinə əsasən aşkar edilmiş pozuntuların aradan qaldırılması, dövlətə dəymiş ziyanın ödənilməsi və təqsirkar şəxslərin məhkəməyə cəlb edilməsi üçün tədbirlərin görülməsi üçün yoxlanılan təşkilatın rəhbərinə təklif göndərir. ədalət.

Bundan əlavə, nəzarət və audit orqanının rəhbəri federal büdcə vəsaitlərinin təyinatı üzrə istifadəsi üzrə audit materiallarını müəyyən edilmiş qaydada bu materialların icrası üzrə işlərin təşkili üçün federal xəzinədarlıq orqanlarına köçürür.

24. Rusiya Federasiyası Maliyyə Nazirliyinin iqtisadi və nəzarət işinin əsas məsələlərinin Planına, kollegiya qərarlarına və Rusiya Federasiyası Maliyyə Nazirliyinin əmrlərinə, təlimatlara uyğun olaraq həyata keçirilən auditin nəticələri. Rusiya Federasiyası Maliyyə Nazirliyinin rəhbərliyindən, Dövlət Maliyyə Nəzarəti və Audit Departamenti tərəfindən ümumiləşdirilir və səlahiyyətləri daxilində tədbirlərin görülməsi ilə bağlı təkliflərlə birlikdə Rusiya Federasiyası Maliyyə Nazirliyinin rəhbərliyinə yazılı şəkildə məlumat verilir. Rusiya Federasiyası Maliyyə Nazirliyinin müəyyən edilmiş pozuntuların aradan qaldırılmasına və müəyyən edilmiş zərərin ödənilməsinə yönəldilmiş.

25. Hüquq-mühafizə orqanlarının əsaslandırılmış qərarlarına, tələblərinə uyğun olaraq və ya bu Təlimatın 7-ci bəndinə uyğun olaraq Rusiya Federasiyasının təsis qurumlarının dövlət orqanlarının və ya yerli özünüidarəetmə orqanlarının sorğuları əsasında aparılan yoxlamanın nəticələri barədə bu orqanlara məlumat verilir. nəzarət-təftiş orqanının rəhbərinə aşkar edilmiş pozuntuların aradan qaldırılması və dəymiş ziyanın ödənilməsi istiqamətində tədbirlərin görülməsinə dair təkliflərlə yanaşı. Zəruri hallarda audit materialları da bu orqanlara göndərilir.

26. Hüquq-mühafizə orqanlarının əsaslandırılmış qərarlarına və tələblərinə uyğun olaraq aparılan yoxlamanın materialları müəyyən edilmiş qaydada onlara verilir. Eyni zamanda nəzarət-təftiş orqanının işlərində aşağıdakıların surətləri saxlanmalıdır: audit hesabatı, audit aparılan təşkilatın auditlə müəyyən edilmiş pozuntulara görə təqsirli olan vəzifəli şəxslərinin izahatları, bu pozuntuları təsdiq edən sənədlər.

Əvvəllər onlar tərəfindən əsaslandırılmış qərarlar çıxarılmadan aparılan yoxlamaların materialları, həmçinin Rusiya Federasiyasının mövcud qanunvericiliyinə uyğun olaraq maliyyə intizamının pozulması, vəsait və maddi sərvətlərin çatışmazlığı aşkar edilmiş hüquq-mühafizə orqanlarına göndərilə bilər. , audit materiallarının müəyyən edilmiş qaydada həyata keçirilməsi üçün əsasdır.

27. Nəzarət-təftiş orqanının rəhbəri tərəfindən yoxlamanın nəticələri zərurət yarandıqda yuxarı təşkilata və ya yoxlanılan təşkilatın fəaliyyətinə ümumi rəhbərliyi həyata keçirən orqana tədbir görülməsi üçün məlumat verilir.

Nəzarət və audit orqanı audit materiallarının icrasının gedişinə nəzarəti təmin edir və zəruri hallarda aşkar edilmiş pozuntuların aradan qaldırılması və vurulmuş zərərin ödənilməsi üçün Rusiya Federasiyasının qanunvericiliyi ilə nəzərdə tutulmuş digər tədbirləri görür.

28. Nəzarət və audit orqanı audit materiallarını sistemli şəkildə öyrənir və ümumiləşdirir və bunun əsasında zəruri hallarda dövlət maliyyə nəzarəti sisteminin təkmilləşdirilməsi, qüvvədə olan qanunvericilik və digər normativ hüquqi aktlara əlavələr, dəyişikliklər, yenidən baxılması ilə bağlı təkliflər verir. Rusiya Federasiyasında.

Bu Təlimatla tənzimlənməyən hallar olduqda, nəzarət və audit orqanının işçilərindən Rusiya Federasiyasının qanunvericiliyini və digər normativ hüquqi aktları rəhbər tutmaq tələb olunur.

Audit cədvəli

Yeni redaksiyada bir il üçün Luzsky rayonunun maliyyə idarəçiliyinin nəzarət işi planı

Sifarişlərin yerləşdirilməsi ilə bağlı Rusiya Federasiyasının qanunvericiliyinin və Rusiya Federasiyasının digər normativ hüquqi aktlarının tələblərinə (Rusiya Federasiyasının qanunvericiliyinin və müqavilələr üzrə digər normativ hüquqi aktların tələblərinə) uyğunluğunun yoxlanılması planı.

Müştərilər tərəfindən malların, işlərin, xidmətlərin və digər normativ hüquqi aktların satın alınması sahəsində müqavilə sisteminə dair Rusiya Federasiyasının qanunvericiliyinin tələblərinə, habelə onların yerinə yetirilməsi şərtlərinə uyğunluğuna dair yoxlamaların aparılması PLANI. bələdiyyə müştəriləri

İl üçün Kirov vilayətinin Luzski rayonunun maliyyə idarəçiliyinə nəzarət işinin PLANI

İl üçün Luzsky rayon bələdiyyəsinin bələdiyyə büdcəsindən maliyyələşdirilən müəssisə və təşkilatlarda audit və yoxlamaların aparılması CƏDVƏLİ.

Luzsky Rayon Administrasiyasında İdarələrarası Komissiyanın ilin 9 ayında işinin nəticələri

http://taktaktak.org/document/15360 İşçidən maliyyə öhdəliyinin alınması

Çatışmazlıq yaranarsa, o zaman bilməlisiniz ki, hər bir əmək haqqı ödənişi ilə 20% -dən çox olmayan tutmaq hüququnuz var; əgər daha çox istəsələr, bu, məhkəmə yolu ilə, Rusiya Federasiyasının Əmək Məcəlləsinin 138-ci maddəsi. .

Bundan əlavə, yalnız orta qazancınız çərçivəsində maliyyə məsuliyyəti daşıya bilərsiniz, əgər daha çox olarsa, yenidən yalnız məhkəmə yolu ilə Rusiya Federasiyasının Əmək Məcəlləsinin 248-ci maddəsi.

Və əgər maddi məsuliyyətlə bağlı kollektiv (komanda) müqaviləniz varsa, borcun məbləği hər bir işçi üçün eyni ola bilməz, çünki kimsə yaxınlarda işə götürüldü, kimsə məzuniyyətdə idi, xəstəlik məzuniyyətində idi və s.

Əsas odur ki, maliyyə məsuliyyəti haqqında müqavilə bağlanır, siz audit zamanı maddi məsuliyyət daşıyan şəxslər kimi iştirak edirsiniz və nəticədə sizdən izahat yazıları götürülür. Və nəticədə, bütün sənədlərə əsasən, əmək haqqından, lakin hər bir ödəniş üçün 20% -dən çox olmayan və ümumilikdə orta qazancdan çox olmayan bir məbləğ tutulması barədə əmr verildi.

Ümumiyyətlə, əgər hər şey düzgün aparılıbsa və siz maddi cəhətdən məsul şəxssinizsə, o zaman işəgötürən kəsiri sizdən tuta bilər, ancaq qanunla müəyyən edilmiş həddə.

Günortanız Xeyir

Əgər siz tam maliyyə məsuliyyəti haqqında müqavilə imzalamısınızsa və mövqeyiniz tam maliyyə məsuliyyəti haqqında müqavilə bağlamaq mümkün olan vəzifələr siyahısına daxil edilibsə, yalnız bu iki amil mövcud olduqda çatışmazlığın məbləği bərpa edilə bilər. səndən.

Baza:

Fəsil 39. Rusiya Federasiyasının Əmək Məcəlləsinin işçisinin maddi məsuliyyəti.

Maddə 242. İşçinin tam maddi məsuliyyəti

İşçinin tam maddi məsuliyyəti onun işəgötürənə dəymiş birbaşa faktiki zərəri tam həcmdə ödəmək öhdəliyindən ibarətdir.

İşçiyə dəymiş ziyanın tam məbləğində maliyyə məsuliyyəti yalnız bu Məcəllədə və ya digər federal qanunlarda nəzərdə tutulmuş hallarda verilə bilər.

Maddə 243. Tam maliyyə məsuliyyəti halları

Aşağıdakı hallarda vurulmuş zərərin tam məbləğində maddi məsuliyyət işçiyə verilir:

1) bu Məcəlləyə və ya digər federal qanunlara uyğun olaraq, işçinin əmək vəzifələrini yerinə yetirməsi zamanı işəgötürənə dəymiş ziyana görə işçi tam həcmdə maddi məsuliyyət daşıdıqda;

2) xüsusi yazılı müqavilə əsasında ona həvalə edilmiş və ya birdəfəlik sənəd əsasında aldığı qiymətlilərin çatışmazlığı;

3) qəsdən zərər vurma;

4) alkoqol, narkotik və ya digər zəhərli maddələrin təsiri altında olarkən zərər vurma;

5) məhkəmənin hökmü ilə müəyyən edilmiş işçinin cinayət əməlləri nəticəsində dəymiş zərər;

6) müvafiq dövlət orqanı tərəfindən müəyyən edildikdə, inzibati xəta nəticəsində vurulmuş zərər;

7) federal qanunlarda nəzərdə tutulmuş hallarda qanunla qorunan (dövlət, rəsmi, kommersiya və ya digər) sirri təşkil edən məlumatların açıqlanması;

8) işçi əmək vəzifələrini yerinə yetirmədiyi müddətdə vurulduqda.

İşəgötürənə dəymiş zərərin tam məbləğində maliyyə məsuliyyəti təşkilatın rəhbər müavinləri və baş mühasib ilə bağlanmış əmək müqaviləsi ilə müəyyən edilə bilər.

Maddə 244. İşçilərin tam maddi məsuliyyəti haqqında yazılı müqavilələr

Tam fərdi və ya kollektiv (komanda) maliyyə öhdəliyi (bu Məcəllənin 243-cü maddəsinin birinci hissəsinin 2-ci bəndi), yəni işçilərə həvalə edilmiş əmlakın çatışmazlığına görə işəgötürənə dəymiş zərərin tam ödənilməsi haqqında yazılı müqavilələr bağlana bilər. on səkkiz yaşına çatmış və pul, əmtəə dəyərlərinə və ya digər əmlaka bilavasitə xidmət göstərən və ya istifadə edən işçilərlə bağlanır.

Bu müqavilələrin bağlana biləcəyi işlərin və işçilərin kateqoriyalarının siyahıları, habelə bu müqavilələrin standart formaları Rusiya Federasiyası Hökuməti tərəfindən müəyyən edilmiş qaydada təsdiq edilir.

Maddə 245. Zərərə görə kollektiv (komanda) maddi məsuliyyəti

İşçilər onlara verilmiş sərvətlərin saxlanması, emalı, satışı (buraxılması), daşınması, istifadəsi və ya digər istifadəsi ilə bağlı müəyyən iş növlərini birgə yerinə yetirdikdə, hər bir işçinin zərərin vurulmasına görə məsuliyyətini fərqləndirmək mümkün olmadıqda və müqavilə bağlamaq mümkün olmadıqda. onunla dəymiş ziyanın tam həcmdə ödənilməsi barədə razılığa gəlməklə, kollektiv (komanda) maliyyə məsuliyyəti tətbiq oluna bilər.

İşəgötürənlə komandanın (komandanın) bütün üzvləri arasında dəymiş ziyana görə kollektiv (komanda) maddi məsuliyyəti haqqında yazılı müqavilə bağlanır.

Kollektiv (komanda) məsuliyyət haqqında müqaviləyə əsasən, qiymətlilər əvvəlcədən müəyyən edilmiş bir qrup şəxsə həvalə edilir, onların çatışmazlığına görə tam maddi məsuliyyət daşıyırlar. Komandanın (komandanın) üzvü maddi məsuliyyətdən azad olmaq üçün təqsirinin olmadığını sübut etməlidir.

Zərər könüllü ödənildikdə, komandanın (komandanın) hər bir üzvünün təqsirinin dərəcəsi komandanın (komandanın) bütün üzvləri ilə işəgötürən arasında razılaşma əsasında müəyyən edilir. Məhkəmədə dəymiş ziyanın ödənilməsi zamanı komandanın (komandanın) hər bir üzvünün təqsirinin dərəcəsi məhkəmə tərəfindən müəyyən edilir.

Linkə baxın Rusiya Federasiyası Əmək Nazirliyinin 31 dekabr 2002-ci il tarixli 85 nömrəli qərarı İşəgötürənin tam fərdi və ya kollektiv (komanda) yazılı müqavilələr bağlaya biləcəyi işçilər tərəfindən dəyişdirilən və ya yerinə yetirilən vəzifələrin və işlərin siyahılarının təsdiq edilməsi haqqında. ) maliyyə məsuliyyəti, habelə tam maliyyə məsuliyyəti haqqında müqavilələrin standart formaları

GARANT sistemi: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Əgər mövqeyiniz orada deyilsə, deməli sizinlə tam maddi məsuliyyət haqqında müqavilə bağlamaq pozuntudur.

Digər hallarda, Viktoriyanın sizə haqlı olaraq qeyd etdiyi kimi, sizin məsuliyyətiniz məhdud olacaq - yəni qazancınızın hüdudları daxilində.

Və zərərin miqdarı ilə bağlı:

Maddə 246. Dəymiş zərərin məbləğinin müəyyən edilməsi

Əmlakın itirilməsi və zədələnməsi zamanı işəgötürənə dəymiş zərərin məbləği zərərin vurulduğu gün ərazidə mövcud olan bazar qiymətləri əsasında hesablanmış, lakin zərərin dəyərindən aşağı olmayan faktiki itkilərlə müəyyən edilir. Mühasibat uçotu məlumatlarına əsasən bu əmlakın köhnəlmə dərəcəsi nəzərə alınmaqla əmlak......

GARANT sistemi: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 yanvar 2009-cu il

Belozersk, Vologda vilayəti

Vologda vilayətinin Belozersky Rayon Məhkəməsinin hakimi Mixeev N.S.

katib S. ilə.

istehlak cəmiyyətinin İ.K. və P.-yə qarşı işçilər tərəfindən xidməti vəzifələrini yerinə yetirərkən vurduqları zərərin ödənilməsi barədə iddiası üzrə mülki işə açıq məhkəmədə baxaraq,

15 iyun 2007-ci il tarixdə istehlak cəmiyyətinin ... ... nömrəli mağazasında inventarizasiya nəticəsində 67944 rubl 93 qəpik çatışmazlıq aşkar edilmişdir. Yoxlama zamanı mağazada müdir İ. və satıcı P.-dən ibarət qrup işləyirmiş, çatışmazlıq müəyyən edildikdən sonra P. başqa işə keçirilmiş, K isə onun yerinə işə qəbul edilmişdir.İyulun 13-də , 2007-ci ildə bu mağazada yenidən inventar aparıldı, bu müddət ərzində cəmi 35.317 rubl 90 qəpik çatışmazlıq aşkar edildi. Bütün işçilərlə tam (komanda) maddi məsuliyyət haqqında müqavilələr bağlanmışdır.

...istehlak cəmiyyəti İ.K. və P.-dən işçilər tərəfindən xidməti vəzifələrini yerinə yetirərkən vurulmuş maddi ziyanın ödənilməsi üçün məhkəməyə iddia qaldırıb: İ. və P. ilə 15 iyun 2007-ci ildə müəyyən edilmiş çatışmazlığa görə birgə həmrəylik. 67.944 rubl 93 qəpik məbləğində İ. və K. birlikdə 13 iyul 2007-ci ildə müəyyən edilmiş çatışmazlığa görə 35.317 rubl 90 qəpik məbləğində. Bundan əlavə, onlar cavabdehlərdən 1191 rubl məbləğində ödənilmiş dövlət rüsumunun və 4000 rubl məbləğində nümayəndənin xidmətlərinin dəyərinin geri qaytarılmasını tələb edirlər.

İddiaya dəstək olaraq göstərilir ki, ... istehlak cəmiyyəti malların əhaliyə pərakəndə satışı ilə məşğul olur. O, İ. və P-nin işlədiyi... №-li mağazanın sahibidir.15 iyun 2007-ci il tarixli 16 nömrəli əmr əsasında mağazada audit yoxlaması aparılıb və bu zaman 67944 rubl 93 qəpik məbləğində çatışmazlıq aşkar edilib. üzə çıxdı. 2007-ci il iyunun 16-da İ. K. ilə birgə işləməyə başlayıb 13 iyul 2007-ci il tarixdə 24 saylı əmr əsasında mağazada yenidən yoxlama aparılıb və 35317 rubl 90 qəpik çatışmazlıq yaranıb. müəyyən edilmişdir. Mövcud qanunvericiliyə əsasən, işçilər dəymiş ziyanı ödəməlidirlər və buna görə də onlardan çatışmazlıqlar nəticəsində vurulmuş zərərin birgə və bir neçə qaydada cavabdehlərdən ödənilməsi xahiş olunur.

Məhkəmə iclasında iddiaçının nümayəndəsi, vəkil M.İ.N. iddialarını dəstəkləyib. Bundan əlavə, o, məhkəməyə izah etdi ki, ilk yoxlamada kəsirin məbləği satıcılarla razılaşdırılaraq, işçilərin hər biri üçün yarıya bölündü - İ.

İnventar, faktiki məlumatları mühasibat uçotu məlumatları ilə müqayisə etməklə müəyyən bir təşkilatın əmlakının mövcudluğunun, habelə müəyyən bir tarixdə maliyyə öhdəliklərinin vəziyyətinin yoxlanılmasıdır. Bu üsul əsasdır, əmlak dəyərlərinin və vəsaitlərinin təhlükəsizliyinin monitorinqində əsasdır.

İnventar üçün sifarişi necə tərtib etmək olar

Adətən bu, yuxarıların əmri və ya əmri əsasında həyata keçirilə bilər.

Sifariş adətən aşağıdakılardan ibarətdir:

- 1. Tərkibi;

- 2. Sifariş;

- 3. Obyektin monitorinqinin vaxtı və həcmi.

Bundan əlavə, komissiya tərtib edilir. Onun tam siyahısı aktda göstərilir.

Sonra menecer sənədi imzalayır, sonra yoxlama aparmaq üçün komissiya sədrinə təhvil verir.

Bu sifariş qeydiyyatdan keçməlidir. Adətən INV-23 formasının sənədi tərtib edilir.

Yoxlamanın nəticələrinə dair sənədlər tərtib edilərkən komissiyanın iştirakı zəruridir.

Bu prosedurun düzgünlüyü INV-24 formasından istifadə etməklə sənədləşdirilir.

Sonra bu akt INV-25 sertifikatından istifadə edərək jurnalda qeydiyyata alınmalıdır.

İnventar sifariş nümunəsi və forması

Tamamlanmış monitorinq sifariş formasının nümunəsi belə görünür:

İllik inventar sifarişi nə ilə fərqlənir?

İllik yoxlamanın aparılması əmri adi birindən nə ilə fərqlənir?

Məsələ burasındadır ki, hər hansı rəhbər istədiyi vaxt, yaxud bəzi əmlakın və ya vəsaitin oğurlanması şübhəsi olan və illik yoxlamanın məcburi olduğu hallarda standart blankdan istifadə edərək, müstəqil qaydada yoxlama üçün sərəncam verə bilər.

Bu, federal və ya sənaye standartları, habelə Rusiya Federasiyasının qanunvericiliyi ilə müəyyən edilir.

Bənzər bir norma mühasibat uçotu haqqında 6 dekabr 2011-ci il tarixli 402-FZ saylı qanunda, bundan sonra 402-FZ saylı Qanunda təsbit edilmişdir.

Onun həyata keçirilmə vaxtı - Hesabat ili təqvim ilidir, yəni yanvarın 1-dən dekabrın 31-dək (daxil olmaqla). İllik hesabatların hazırlanmasından əvvəl aktivlərin bütün monitorinqi dekabrın 31-nə (daxil olmaqla) aparılmalıdır.

Büdcə müəssisəsində inventar

Monitorinqin əsas səbəblərindən biri mühasibat uçotu və hesabat məlumatlarının düzgünlüyünü yoxlamaqdır.

Büdcə müəssisəsində inventar müxtəlif səbəblərə görə aparıla bilər:

- 1. Maddi məsul şəxslər və ya rəhbərlər dəyişdikdə;

- 2. Təbii fəlakət baş verdikdə;

- 3. Oğurluq və ya mənimsəmə şübhəsi olduqda;

- 4. Büdcə müəssisəsini kiməsə icarəyə vermək zərurəti yaranarsa;

- 5. Qurumun yenidən təşkili və ya ləğvi nəzərdə tutulursa.

Büdcə müəssisəsində yoxlamanın aparılması üçün nümunə əmr nümunəvi forma əsasında tərtib edilir.

Əsas vəsaitlərin inventarının aparılması üçün sifariş - sifarişin doldurulması nümunəsi

Əsas vəsaitlərin yoxlanılması 3 ildə bir dəfə aparılmalıdır.

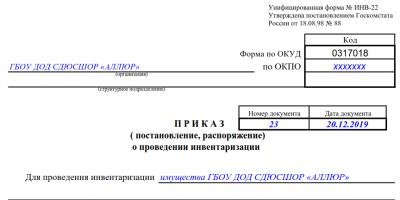

Bu, INV-22 formasına uyğun olaraq həyata keçirilir

OKUD forması - 0317018

OKPO-ya görə - 82013654

Tələb olunan sahəyə təşkilatınızın adını yazın. Biz həmişə sənədin tamamlanma tarixini və onun seriya nömrəsini yazırıq.

"İnventar üçün" sahəsində şirkətinizi yazın.

Komissiya sədrinin adını və soyadını, eləcə də bütün tərkibini yazırıq.

Nəzarətə məruz qalanların əsas vəsaitlər, təşkilatın kassasındakı pul vəsaitləri və maliyyə öhdəlikləri olduğunu göstəririk.

“İnventarlaşdırmaya nə vaxt başlamaq lazımdır” sahəsində tələb olunan tarixi tam olaraq göstərin. Bu çekin səbəbini göstərməyi və imzalamağı unutmayın.

Audit üçün sifariş, tərtib və doldurma nümunəsi

Əvvəlcə ev təsərrüfatlarını yoxlamaq üçün sifariş tərtib etməlisiniz. şirkətin fəaliyyəti. Bu sənəddə audit prosesində iştirak edəcək bütün şəxslər, onun həyata keçirilməsi üçün ilkin və son tarixlər göstərilməsini tələb edir.

Audit monitorinq prosesindən çox da fərqlənmir, ona görə də hesabatı demək olar ki, əsas vəsaitlərin yoxlanılması hesabatı ilə eyni şəkildə doldurmalısınız.

İnventarizasiyanın aparılması hər hansı bir müəssisə üçün məcburi prosedurdur, çatışmazlıqları aşkar etməyə və onlara cavabdeh olan şəxsləri tapmağa imkan verir. Heç bir təşkilat əmlak yoxlanışı olmadan edə bilməz, çünki mühasibat məlumatlarının etibarlılığını təmin edir. İnventarizasiyanı necə düzgün aparmaq lazımdır, hansı sənədləri doldurmaq lazımdır, yoxlamanın gedişinə kim cavabdehdir?

İnventar sifarişlərinin yerinə yetirilməsinə nəzarət etmək üçün jurnalın baş səhifəsi.

İnventar sifarişlərinin yerinə yetirilməsinə nəzarət etmək üçün jurnalın baş səhifəsi.  İnventarlaşdırma üçün sifarişlərin yerinə yetirilməsinə nəzarət jurnalının nümunəsi - səh 2.

İnventarlaşdırma üçün sifarişlərin yerinə yetirilməsinə nəzarət jurnalının nümunəsi - səh 2.  İnventarlaşdırma üçün sifarişlərin yerinə yetirilməsinə nəzarət jurnalının nümunəsi - səh 3.

İnventarlaşdırma üçün sifarişlərin yerinə yetirilməsinə nəzarət jurnalının nümunəsi - səh 3.

İkinci sənəd INV-22 nömrəli formada tərtib edilmiş yoxlamalar üçün sifarişlərin qeydiyyatı üçün istifadə olunur. Jurnal inventar haqqında məlumatları qeyd etmək üçün lazımdır.

Bir inventar aparmaq üçün sifariş verin - doldurmaq üçün bir formanı yükləyə bilərsiniz

Sənəd formalarını necə düzgün tərtib etmək və doldurmaq olar?

- Sərəncamın başlığında təsis sənədlərində olduğu kimi müəssisənin tam adı qeyd olunur.İnventarizasiyanın aparılacağı struktur bölmə aşağıda göstərilmişdir. Təşkilat kodu da göstərilir (sağda).

- Göstərilmiş sənədin seriya nömrəsi və onun tərtib olunduğu dəqiq tarix. Yoxlama obyekti, məsələn, əsas vəsaitlər qeydə alınır.

- Sifariş daxildir komissiya üzvləri və sədri haqqında məlumat. Hər bir müfəttişin vəzifəsi, soyadı və baş hərfləri yazılır. Sədr rəhbər şəxs - direktor və ya onun müavini olmalıdır.

- Əlavə təfərrüatlar inventar əşyaları və onların yeri(adətən təkrarlanan struktur vahidi).

- Bundan sonra qeyd etmək lazımdır inventarlaşdırma vaxtı imtahan başladığı və bitmə tarixi.

- Aşağıdakılar göstərilir yoxlamanın səbəbi– yenidən qiymətləndirmə, nəzarət yoxlaması, məsul şəxsin dəyişdirilməsi və s.

- Tarix sonda qoyulur, auditin nəticələrini və rəhbərin imzasını mühasibatlığa təqdim etmək lazım olduqda.

İnventar sifarişi - müəssisə üçün nümunə doldurulması:

İnventarizasiyanın aparılması üçün sifarişin doldurulması nümunəsi.

İnventarizasiyanın aparılması üçün sifarişin doldurulması nümunəsi. İnventarlaşdırmaya hazırlıq

İnventarlaşdırma müəssisə rəhbərinin yazılı şəkildə tərtib edilmiş əmri əsasında aparılır. Sonra, tərkibi rəhbər tərəfindən təsdiqlənən xüsusi komissiya toplanır.

Buraya ən azı üç nəfər daxildir - maddi məsul şəxs və tələb olunan profilin digər mütəxəssisləri. Yenidən hesablama zamanı komissiyanın bütün üzvlərinin iştirakı tələb olunur, əks halda yekun məlumatlar etibarsız sayıla bilər.

Əgər yoxlama hüquq-mühafizə orqanlarının tələbidirsə, inventarlaşdırma zamanı onlar təmsilçi olaraq iştirak edə bilərlər, lakin o, komissiyanın üzvü deyil. Sənədli audit apararkən audit qrupunun üzvü tərkibinə daxil edilir.

Komissiyanın məsuliyyəti:

- menecerin əmrinin tələblərinə riayət etmək üçün;

- inventarlaşdırma nəticələrinin düzgünlüyünə və vaxtında hazırlanmasına görə;

- maddi sərvətlərin faktiki qalıqları haqqında göstərilən məlumatların tamlığına və doğruluğuna görə.

Yoxlama başlamazdan əvvəl mühasibat şöbəsi komissiyanın nümayəndələrinə yoxlanılan dəyərlərin faktiki mövcudluğu barədə qeydə alınmış məlumatları (kitab qalıqları) təqdim edir. Bu məlumat inventarların hərəkəti haqqında hesabatlarda və uçot registrlərində tapılır.

Elektrik alətinin yoxlanılması və sınaq jurnalını necə dolduracağınızı öyrənə və bu sənədin nümunəsini yükləyə bilərsiniz

Komissiya ölçmə-çəki avadanlığını yoxlayır, maddi sərvətlərin saxlanması üçün yerləri möhürləyir. Sonra MC-yə cavabdeh olan şəxsi bütün yeni xərc sənədlərini qeydiyyata almağa dəvət edir və komissiyanın rəhbəri onların hər birini imzalayır.

Bu pərakəndə ticarət müəssisəsidirsə, komissiya kassa aparatını götürür və gəliri müəyyənləşdirir. Hazırlığın son mərhələsi maliyyə məsul şəxsdən bütün mədaxil və məxaric sənədlərinin rəsmiləşdirildiyi və ayrıca saxlanılan əmlakın olmadığı barədə qəbzin qəbul edilməsidir.

Müəssisənin dəyərlərini və öhdəliklərini yoxlamaq qaydası

İnventarlaşdırma zamanı komissiya inventar kartlarının, texniki pasportların və digər sənədlərin mövcudluğunu yoxlayır. Əmlakın faktiki mövcudluğunun nəticələrinə əsasən, bütün uyğunsuzluqların qeyd olunduğu bir sənəd tərtib edilir.

Hər bir öhdəlik və ya əmlak növünün öz forması var. Uyğunsuzluqlar aşkar edildikdə, müvafiq akt tərtib edilir.

Audit başa çatdıqdan sonra sənədlər mühasibatlığa göndərilir.İnventarizasiyanın nəticəsi yoxlamanın aparıldığı ayın mühasibat uçotunda əks etdirilir. Məlumatlar ən azı beş il saxlanılmalıdır.

İnventarlaşdırma zamanı müəssisənin dəyərlərinin və öhdəliklərinin yoxlanılması qaydası.

İnventarlaşdırma zamanı müəssisənin dəyərlərinin və öhdəliklərinin yoxlanılması qaydası. Müəssisədə inventarın əsas vəzifələri və tezliyi

Təşkilatın əmlakının faktiki mövcudluğunun, müəyyən edilmiş tarixə maliyyə borclarının yoxlanılması və mühasibat məlumatları - inventarla uyğunlaşdırılması.

Auditin əsas məqsədləri:

- bütün təsərrüfat əməliyyatlarının mühasibat uçotunda əks olunmasının yoxlanılması;

- vaxtında, ödənişlərə, öhdəliklərə və müqavilələrə nəzarət;

- istifadə olunmamış maddi sərvətlərin müəyyən edilməsi;

- əmlakın təhlükəsizliyinə nəzarət;

- buraxılmış səhvləri müəyyən etmək;

- mühasibat uçotu sistemində məlumatların əks etdirilməsinin düzgünlüyünün yoxlanılması və s.

Çekin əsas vəzifəsi faktiki əmlakın və borcların məbləğinin mühasibat uçotu məlumatları ilə üst-üstə düşüb-düşmədiyini öyrənmək.

İnventarlaşdırma vaxtı, onun miqdarı və obyektləri müəssisənin rəhbəri tərəfindən müəyyən edilir və təşkilatın idarəetmə proqramında əmrlə müəyyən edilir. Bundan əlavə, qanunvericilik məcburi yoxlama hallarını nəzərdə tutur.

İnventarlaşdırma aparılmalıdır:

- əmlak icarəyə istifadəyə, satışa, geri qaytarılmağa göndərilərkən;

- təşkilatın yenidən təşkili və ya bağlanması zamanı;

- əmlakın sui-istifadəsi, zədələnməsi və ya oğurlanması faktları aşkar edildikdə;

- illik maliyyə hesabatlarını hazırlamazdan əvvəl;

- maddi məsul şəxs və ya şəxslər dəyişdirilərkən;

- təbii şərait nəticəsində.

Həmçinin, inventarlaşdırmanın səbəbləri ola bilər:

- məhkəmə və icra hakimiyyəti orqanlarının tələbi;

- auditlər, auditlər;

- inventar obyektlərinin fiziki xassələrinin dəyişməsi.

Bəzən müəssisəyə aid olmayan əmlakın inventarizasiyası aparılır. Bunlar icarəyə verilən və ya anbarda olan obyektlərdir.

İnventarlaşdırma müəssisədə ən azı on iki ayda bir dəfə aparılır. Onun əsas vəzifəsi mühasibat məlumatlarının uyğunluğunu və əmlak və öhdəliklərin faktiki mövcudluğunu yoxlamaqdır. Yoxlamaq üçün menecer sifariş tərtib edir və komissiya toplayır.

Dövlət nəzarəti orqanları tərəfindən aparılan yoxlamalar jurnalının düzgün tərtib edilməsini və doldurulmasını burada tapa bilərsiniz

Məlumatların yoxlanılması prosesi zamanı maddi sərvətlərin saxlandığı yerlər möhürlənir. İnventarlaşdırma başa çatdıqdan sonra nəticələrin qeydə alındığı akt tərtib edilir. Bütün müfəttişlər tərəfindən imzalanır və mühasibatlığa göndərilir.

1C Mühasibatlıq proqramında əsas vəsaitlərin inventarının necə aparılacağını bu videodan öyrənə bilərsiniz: