يعد أمر المخزون أحد المستندات الأساسية التي يجب إكمالها أثناء الإجراء. سوف نفهم ما هو المخزون، ولماذا هو مطلوب وكيف يتم تنفيذه، وسنقدم أيضًا نموذجًا لأمر المخزون في مؤسسة الميزانية في عام 2019.

ما هي إجراءات الجرد؟

هذا هو اسم الإجراء الخاص بالتحقق من الخصائص الكمية والنوعية لممتلكات المؤسسة وحالة التزاماتها المالية في تاريخ محدد، مما يضمن السيطرة على سلامة الأصول الثابتة. يتم تنفيذ هذا الإجراء من خلال مطابقة البيانات الفعلية مع السجلات المحاسبية، وفي هذه العملية يتم إعداد نموذج أمر لإجراء الجرد السنوي لعام 2019.

تنظم اللوائح التالية إجراء جرد الممتلكات في المنظمة:

- 402-FZ "بشأن المحاسبة" بتاريخ 6 ديسمبر 2011؛

- قرار من وزارة المالية عدد 49 مؤرخ في 13 جوان 1995 يتعلق بالمصادقة على المبادئ التوجيهية المنهجية لهذا الإجراء وتنظيم كيفية تنفيذه.

تحدد المؤسسة توقيت مراقبة المخزون بشكل مستقل إما في سياساتها المحاسبية أو عن طريق أوامر إدارية منفصلة. لذا، ستحتاج بالتأكيد إلى طلب عينة للمخزون لعام 2019. كقاعدة عامة، يتم إجراء الجرد سنويًا، ولكن ليس قبل 1 نوفمبر (لوائح الأصول الثابتة).

متى يكون الإجراء مطلوبًا؟

يحدد التشريع الحالي الحالات الإلزامية لإجراء أنشطة التقييم:

- بيع وتأجير وشراء الممتلكات العقارية؛

- تحول المؤسسات الوحدوية الحكومية والمؤسسات الوحدوية البلدية؛

- إعداد البيانات المالية السنوية؛

- تغيير الشخص المسؤول؛

- الكشف عن السرقة أو الأضرار التي لحقت بالممتلكات؛

- إعادة تنظيم المؤسسة وتصفيتها ؛

- حالات أخرى وفقا للتشريعات الروسية الحالية.

الجرد قبل التقارير السنوية

أجريت في الربع الرابع. تاريخ البدء عادة ما يكون 1 أكتوبر. الهدف هو التحقق من توفر ممتلكات المنظمة ومقارنتها بالبيانات المحاسبية. يتم التحقق من جميع الأصول والالتزامات. للقيام بذلك، يتم وضع أمر عينة لإجراء الجرد السنوي لعام 2019.

إذا لم يتم تنفيذ الإجراء السنوي، فإن المعلومات الواردة في البيانات المالية لن تكون موثوقة. لهذا، يتم فرض غرامة على كل من المنظمة ومسؤوليها (المادة 120 من قانون الضرائب للاتحاد الروسي، المادة 15.11 من قانون الجرائم الإدارية للاتحاد الروسي).

تأكد من التحقق:

- ملكية؛

- نقدي؛

- التزامات؛

- التسويات مع المدينين؛

- محميات؛

- أرصدة القروض؛

- التسويات مع الموظفين.

إجراء جرد للأصول الثابتة كل 3 سنوات، وجرد مجموعات المكتبة - مرة كل 5 سنوات.

كيف ستسير الأمور

تتم إجراءات جرد الممتلكات على أربع مراحل:

- تحضير. خلال المرحلة التحضيرية، تقوم المنظمة بتطوير أمر عينة للمخزون قبل التقرير السنوي، على سبيل المثال، وتقوم أيضًا بإنشاء عمولة جرد، وتحدد المواعيد النهائية للعملية وتحدد كائنات نظام التشغيل التي سيتم فحصها.

- أنشطة التحقق المباشر. يقوم أعضاء اللجنة بدراسة الخصائص الكمية والنوعية لكائنات نظام التشغيل، والتحقق من حالتها الفعلية وتوافرها، وإجراء جرد.

- المرحلة التحليلية، ويتم خلالها مقارنة البيانات المحاسبية مع نتائج عملية التقييم. إذا اكتشف أعضاء اللجنة تناقضات، يتم إعداد البيانات وتلخيص النتائج.

- تسجيل نتائج التحقق من التوفر والحالة الحالية للممتلكات. تعمل المحاسبة على جعل البيانات المحاسبية متوافقة مع تقارير اللجنة، ويتم تحديد المسؤولين عن الأخطاء، ويتم تحديد قدر من المسؤولية.

يرجى ملاحظة أنه أثناء الإجراء من الضروري إصدار ليس فقط أمر المخزون وفقًا للمعايير الجديدة، ولكن أيضًا أوامر أخرى. سنتحدث عنهم أيضًا في المقالة.

كيفية وضع أمر لإجراء التفتيش

قبل التقييم المباشر لممتلكات المؤسسة، من الضروري تطوير نموذج أمر لجرد عام 2019. يمكن إعداد أمر المدير بأي شكل من الأشكال على الورق الرسمي الخاص بالمنظمة، أو باستخدام النموذج الموحد INV-22 (قرار لجنة الدولة للإحصاء في الاتحاد الروسي رقم 88 بتاريخ 18 أغسطس 1998).

في أمر العينة لإجراء جرد 2019، من الضروري تضمين تفاصيل المستند واسمه ورقمه وتاريخه، ومعلومات حول أنشطة التحقق، وسبب تقييم كائنات الملكية، والإشارة إلى تلك القيم ستخضع للرقابة، وتحديد توقيت هذه العملية. تحدد الوثيقة أيضًا تكوين اللجنة بالاسم والوصف الوظيفي لكل عضو. أحد الأسئلة الشائعة هو كيفية الإشارة بشكل صحيح إلى سبب المخزون في الطلب؛ مثال على التدقيق السنوي يمكن أن يكون: "الحاجة إلى إعداد البيانات المالية السنوية". وفي حالة أخرى، يمكنك الكتابة، على سبيل المثال، "فحص التحكم".

يتم توقيع أمر عينة للمخزون 2019 من قبل رئيس المؤسسة، ومن ثم يتم إدخال المعلومات الخاصة به في سجل التسجيل INV-23.

يجب على كل موظف أن يضع بجانب اسمه الكامل. وتوقيعه يؤكد حقيقة اطلاعه على أمر التقييم. تقع المسؤولية القصوى عن أنشطة المراقبة على عاتق رئيس هذا المجلس.

عينة من أجل التفتيش

على سبيل المثال، قمنا بتجميع أمر عينة لجرد عناصر المخزون.

كيفية تشكيل اللجنة

تشمل اللجنة:

- ممثلو إدارة المنظمة؛

- موظفي المحاسبة.

- الأشخاص المسؤولين ماليا.

إذا لم يتمكن أحد أعضاء اللجنة لأي سبب من الأسباب من أداء واجباته (المرض، رحلة عمل)، فسيتم إصدار أمر لإجراء تغييرات على تكوين لجنة المخزون. ويجب على جميع الموظفين الآخرين المشاركين في المجلس وضع توقيعاتهم التمهيدية تحت الوثيقة الإدارية.

أمر عينة لتغيير تكوين اللجنة

![]()

كيفية تقديم نتائج التفتيش

عند الانتهاء من أنشطة التحقق، تقوم IC بتحليل المعلومات الواردة وإعداد قائمة جرد (قانون الجرد) بناءً عليها. ويجب على الأشخاص المسؤولين ماليا التوقيع على الأوراق، مما يؤكد حضورهم وموافقتهم على نتائج عملية المصالحة.

إذا تم تحديد الفوائض أو النقص أثناء المراجعة مما يؤدي إلى تناقضات مع البيانات المحاسبية، فسيتم إنشاء بيان مطابقة. بالنسبة للأصول الثابتة، سيتم تسجيل النماذج الموحدة للتوثيق النهائي في قائمة جرد INV-1 وكشف INV-18.

بعد الانتهاء من عملية تحليل المعلومات النهائية، يتم عقد اجتماع للجنة الجرد، حيث يتم تسجيل نتائج التقييم وتحديد الخيارات الممكنة لتصحيح المخالفات المكتشفة. بعد الاجتماع، تم إعداد بروتوكول وبيان INV-26 (قرار القانون المدني رقم 26 بتاريخ 27 مارس 2000)، مما يوضح غياب (وجود) التناقضات وخيارات إزالة الأخطاء.

يتم إرسال المستندات التي تم إعدادها في الاجتماع إلى رئيس المنظمة. بعد ذلك، تقوم الإدارة بمراجعة المواد الأولية للتقييم وتتخذ القرارات بشأن حقيقة أنشطة المراقبة. ويبدي المدير حكمه بإصدار أمر على نتائج المصالحة.

قم بتنزيل طلب عينة مجانية بناءً على نتائج الفحص

اطرح أسئلة وسنكمل المقال بالإجابات والتوضيحات!

22.08.2019

بغض النظر عن حالة فحص السجل النقدي، فإنه لا يمكن أن يبدأ إلا بعد تقديم الأمر المناسب الذي يوضح سبب الجرد وتعيين أعضاء اللجنة.

يمكن أن تأتي التعليمات من السلطات التنظيمية ومن المدير المباشر للشركة. وفي أي من هذه الحالات، يجب صياغة الأمر بشكل صحيح.

هل من الضروري سحب النقود لإجراء التدقيق؟

نقاط مهمة

عند إجراء تدقيق مجدول لسجل النقد، يتم وصف المراقبة أو التفتيش المجدول في سطر مخصص خصيصًا من الأمر، أثناء تغييرات الموظفين - "تغيير الشخص المسؤول ماديًا".

قد يكون سبب عمليات التفتيش غير المجدولة هو وجود خطأ في وثائق التسوية، أو شك الموظف في عدم الكفاءة، أو حدوث تناقضات عند التحقق من الأصول المادية الأخرى.

عند تغيير أمين الصندوق أو أمين المتجر، يشير الأمر إلى بيانات المتخصصين العاملين وقت التفتيش.

عادة، يتم ملء نموذج INV-22 نيابة عن رئيس المؤسسة أو نائبه. يتم تسجيل كبير المحاسبين (النائب) كرئيس للجنة، وفي حالات خاصة يتم توفير موظفين مسؤولين آخرين.

لا يجوز أن يقل تكوين فريق التفتيش عن عدد الحقول المخصصة لملء النموذج. يُسمح بتخفيض الوظائف المتخصصة.

في مؤسسة كبيرة (المتاجر في جميع أنحاء روسيا)، يتم إنشاء العديد من عمولات المخزون في وقت واحد للتحكم في الانضباط النقدي.

في مؤسسة كبيرة (المتاجر في جميع أنحاء روسيا)، يتم إنشاء العديد من عمولات المخزون في وقت واحد للتحكم في الانضباط النقدي.

ألا يقل عدد أعضاء المجموعة عن 2 متخصصين.

لإجراء فحص النقدية، من الضروري إيقاف جميع المعاملات النقدية، ويتم تزويد أعضاء اللجنة بالأوامر النقدية الصادرة والواردة، والتي تكون الأحدث في تاريخ الجرد.

يؤكد الأشخاص المسؤولون ماديًا أنه تم تقديم جميع المستندات اللازمة إلى قسم المحاسبة.

يتم إجراء عمليات التفتيش الإلزامية المجدولة خلال الحدود الزمنية المحددة في السياسة المحاسبية. من المستحيل توفير الشيكات المفاجئة.

إذا تم تحديد الانتهاكات، نتيجة للتدابير المتخذة، وتم تحديد الموظفين المذنبين، فسيتم اتخاذ التدابير للتعويض عن الأضرار المادية التي لحقت بالشركة.

إذا كان الشخص المسؤول ماليا لا يريد سداد المبلغ المستحق عليه، فيمكن لصاحب العمل حل حالة النزاع من خلال المحكمة.

شروط التعويض الإجباري عن الأضرار:

- توافر ورقة تثبت ذنب متخصص معين؛

- اعتراف الجاني كتابةً، مع بيان أسباب الجريمة ودوافعها؛

- قرار لجنة المخزون بالاعتراف بذنب أمين الصندوق.

وفي حال عدم موافقة الموظف المتهم على قرار الهيئة، عليه التوقيع على الوثيقة المطلوبة. يمكن أن يكون بمثابة دليل عندما يقدم صاحب العمل المستندات إلى السلطة القضائية.

يتم حجب المبلغ المطلوب من راتب الأخصائي المسؤول. إذا تم توجيه الاتهام بشكل خاطئ، فيمكن للموظف غير الصحيح أيضًا تقديم دعوى إلى المحكمة.

التدقيق الوثائقي

التدقيق المستندي كشكل من أشكال الرقابة الاقتصادية

الغرض من التدقيق الوثائقي هو مراقبة الامتثال للقانون عند إجراء المعاملات التجارية وصلاحيتها ووجود وحركة الممتلكات والالتزامات. استخدام الموارد المادية والعمالية وفقًا للقواعد والمعايير والتقديرات المعتمدة.

إن جوهر التدقيق هو التحقق، من خلال تطبيق أساليب الرقابة المالية القائمة على المعلومات المحاسبية والاقتصادية الموثقة، من عدد من القضايا التي تخضع للرقابة الإلزامية من قبل الإدارة وأصحاب الكيان التجاري والهيئات الحكومية.

المهام الرئيسية للتدقيق الوثائقي

المهام الرئيسية للتدقيق الوثائقي:

يمكن وضع مهام التدقيق المستندي بشكل موسع وفقًا لثلاثة مجالات رئيسية للرقابة المالية:

- مراقبة امتثال أنشطة المنشأة الخاضعة للتدقيق للوائح (بما في ذلك المحلية).

- مراقبة موثوقية المحاسبة وإعداد التقارير.

- مراقبة كفاءة استخدام الموارد وإدارة رأس المال.

تصنيف عمليات التدقيق المستندية

صلاحيات هيئات المراجعة

القاعدة المعيارية

المدقق هو الممثل المسؤول للهيئة التي تجري التدقيق الوثائقي. في العهد السوفييتي، تم تحديد حقوق ومسؤوليات المدقق:

في الوقت الحاضر، لا توجد قوانين قانونية معيارية موحدة ومعتمدة مركزيًا بشأن تنظيم أعمال المراقبة والتدقيق في الاتحاد الروسي. يمكن تحديد صلاحيات هيئات التدقيق من خلال:

يوصي الخبراء في مجال تنظيم مراقبة التدقيق بضرورة توفير الحقوق والصلاحيات التالية للمدقق في عملية التدقيق المستندي.

حقوق مراجع الحسابات

يحق للمدقق أثناء عملية التدقيق استخدام كافة أساليب التحقق المستندي والواقعي (باستثناء الشراء التجريبي). يتحمل المدقق مسؤولية جنائية عن إخفاء وقائع السرقة وغيرها من الأعمال الإجرامية لموظفي المنظمة المدققة التي اكتشفها التدقيق.

المدقق ليس له الحق

التخطيط والتحضير للتدقيق الوثائقي

إعداد التدقيق الوثائقي

المرحلة التحضيرية وتشمل:

التخطيط للتدقيق الوثائقي

يجب أن تكون أي ممارسة للرقابة المالية مصحوبة بوثائق إلزامية، أي أن المعلومات الواردة يجب أن تنعكس في الوثائق المعدة وفقا لمتطلبات الهيئة التنظيمية. تعد مواد أنشطة المراقبة مصدرًا للمعلومات حول شرعية الأنشطة المالية والاقتصادية للمنظمة الخاضعة للمراجعة. الوثائق تشمل:

يجب أن يتم التخطيط لأنشطة المراقبة وفقًا للمبادئ العامة لتنظيم المراقبة. وأيضاً وفقاً للمبادئ الخاصة التالية:

- مبدأ الشمولية - ضمان الاتساق والترابط بين جميع مراحل التدقيق وإجراءات الرقابة الفردية حسب الإطار الزمني وحسب الهدف (الأقسام الهيكلية، وما إلى ذلك)

- مبدأ الفعالية هو محتوى الخطة من التعليمات الدقيقة لفناني الأداء والمواعيد النهائية، مما يسمح لك بمراقبة فعالية عمل المدقق وأنشطة المراقبة المنفذة.

- مبدأ الخصوصية هو تحديد المشكلات التي يتم فحصها إلى هذا المستوى بحيث يمكن تحديد الموعد النهائي لإكمال كل مهمة ومؤهلات المؤدي.

- مبدأ الواقع – مع الأخذ بعين الاعتبار القدرات الحقيقية للأفراد والموارد المادية المخصصة للتدقيق (على سبيل المثال، لجرد مستودع كبير، هناك حاجة إلى لوادر، وربما معدات) .

- مبدأ المرونة هو القدرة على تحسين واستكمال وتوضيح الخطة أثناء التدقيق. يجب تبرير التغييرات في الخطة وتحديدها من خلال حقائق محددة محددة.

برنامج التدقيق الوثائقي

يتم تحديد مشكلات التدقيق المحددة من خلال برنامج التدقيق المعتمد من قبل رئيس الهيئة التي عينت التدقيق. قد يحتوي برنامج التدقيق على الأقسام التالية:

- الغرض من التدقيق هو ما إذا كان التدقيق كاملاً أم جزئيًا، وإذا كان التدقيق جزئيًا، فما هي الأمور التي تخضع للتفتيش، وما هي الوحدات الهيكلية التي يتم فحصها.

- تكوين فريق التدقيق.

- توقيت التدقيق.

- القضايا التي يتعين التحقق منها - مجالات النشاط المالي والاقتصادي للمنظمة (على سبيل المثال، التحقق من ماكينة تسجيل النقد، والتحقق من المعاملات ذات الأصول الثابتة، والتحقق من انضباط الأداء، وما إلى ذلك). وفي هذه الحالة يتم تحديد لكل مسألة ما يلي:

- في أي إطار زمني يجب التحقق من المشكلة،

- من هو على وجه التحديد من فريق التدقيق المسؤول عن هذه المشكلة،

- ما هي طرق التفتيش الوثائقي والفعلي المزمع استخدامها،

- ما هي طريقة التحقق المقترحة - مستمرة أو انتقائية؛ إذا كانت انتقائية، فما هو مبدأ أخذ العينات.

- نماذج توثيق التدقيق - عينات من وثائق العمل، وبيانات البيانات، والطلبات، وما إلى ذلك.

يركز برنامج التدقيق الكامل والمُعد بشكل صحيح انتباه المدقق على مشكلات التدقيق الرئيسية، ويكشف عن محتواها، أي أنه يساعد المدقق على التحقق من كل مشكلة بالتفصيل. يمكن أن يؤدي البرنامج غير المدروس بشكل كافٍ إلى فحص عشوائي للمستندات، مما سيؤدي إلى اكتشاف عرضي لبعض الانتهاكات.

بناءً على المهام المستلمة، يقوم أعضاء فريق التدقيق بوضع خطط عمل لإجراء عمليات التفتيش على مجالات نشاط المنظمة الخاضعة للمراجعة الموكلة إليهم، والتي وافق عليها رئيس فريق التدقيق. يقوم رئيس وحدة الرقابة والتدقيق، مع رئيس مجموعة التدقيق، قبل بدء التدقيق، بإحاطة المراجعين، حيث يركز اهتمامهم على تلك القضايا والمجالات التي تتطلب فحصًا أكثر شمولاً.

لإجراء التدقيق، يتم إصدار شهادة خاصة لجميع الموظفين المشاركين فيه. بالإضافة إلى ذلك، يجب أن يكون لدى موظفي هيئات الرقابة والتدقيق شهادات خدمة دائمة بالشكل المحدد.

إجراء التدقيق الوثائقي

إجراءات مراقبة الأولوية

ويجب فور بدء عملية التدقيق اتخاذ الإجراءات التالية:

- إغلاق ماكينة تسجيل النقد وتلك الأماكن التي يتم فيها تخزين عناصر المخزون حيث يتم التخطيط للتحقق المفاجئ من توفرها.

- تقديم المستندات لرئيس المنظمة وتعريفه بفريق التدقيق.

- - الإلمام بتقرير المراجعة السابقة والتحقق من تنفيذ المقترحات بشأنه.

أساليب الرقابة على التدقيق

يتم التحقق المباشر من الأنشطة المالية والاقتصادية للمنظمة الخاضعة للتدقيق وفقًا لبرنامج التدقيق كما يلي:

مع الأخذ في الاعتبار دراسة البيانات، يمكن تعديل برنامج التدقيق المستندي أثناء تنفيذه.

يلتزم رئيس المنظمة الخاضعة للتدقيق بتهيئة الظروف المناسبة لعمل فريق التدقيق وتوفير المباني ووسائل الاتصال والمعدات المكتبية والنقل. إذا رفضت تزويد مجموعة التدقيق بالمستندات المطلوبة، أو خلقت عوائق أخرى لا تسمح بإجراء التدقيق، يقوم رئيس المجموعة بإبلاغ ذلك إلى الهيئة التي عينت التدقيق لاتخاذ الإجراء. في حالة غياب المحاسبة أو إهمالها، يقوم المدقق بإعداد تقرير بذلك وله الحق في تعليق المراجعة حتى تتم استعادة المحاسبة.

إذا تم تحديد علامات سوء الاستخدام الخطير، يحق للمدقق إعداد تقرير مؤقت، والذي يمكن أن يكون بمثابة الأساس لبدء قضية جنائية. دون انتظار نهاية التدقيق. يتم لاحقًا تضمين جميع البيانات الواردة في هذا القانون المؤقت في قانون المراجعة الرئيسي.

وثائق العمل للمدقق

تشير وثائق عمل المراجع إلى المستندات التي تصف الإجراءات التي يستخدمها المراجع ونتائجها (يتعلق هذا بشكل أساسي بطرق الرقابة الفعلية). ويجب أن تحتوي هذه المستندات على التفاصيل التالية:

تبين الممارسة أن عدم الامتثال للمتطلبات الرسمية لتنفيذ إجراءات المراقبة قد يكون سببا لرفض النظر في نتائجها في المحكمة. وبالتالي، فإن التدقيق لن يحقق هدفه الرئيسي - فلن يقدم الأدلةمعلومة.

يجب أن تكون مواد كل عملية تدقيق في إدارة السجلات بهيئة الرقابة والتدقيق ملفاً منفصلاً تحت الرقم المناسب.

تدقيق المجالات الفردية لأنشطة المنظمة

مراجعة الأصول الثابتة

تعليمات

"عند الموافقة على التعليمات الخاصة بإجراءات إجراء عمليات التدقيق والتفتيش من قبل هيئات الرقابة والتدقيق التابعة لوزارة المالية في الاتحاد الروسي"

وفقا لاستنتاج وزارة العدل في الاتحاد الروسي بتاريخ 6 مايو 2000 رقم 3447-ER، فإن هذا الأمر لا يتطلب تسجيل الدولة.

من أجل ضمان المهام الموكلة إلى جهاز المراقبة والتدقيق التابع لوزارة المالية في الاتحاد الروسي بشكل صحيح وتوحيد تنظيم عمليات التدقيق والتفتيش، أطلب ما يلي:

الموافقة على التعليمات المرفقة بشأن إجراءات إجراء عمليات التدقيق والتفتيش من قبل جهات الرقابة والتدقيق.

وزارة المالية في الاتحاد الروسي.

وزير المالية في الاتحاد الروسي م. كاسيانوف

طلب

تعليمات

بشأن إجراءات إجراء عمليات التدقيق والتفتيش من قبل هيئات الرقابة والتدقيق التابعة لوزارة المالية في الاتحاد الروسي

راجع اللوائح الخاصة بإجراءات تفاعل هيئات الرقابة والتدقيق التابعة لوزارة المالية في الاتحاد الروسي مع مكتب المدعي العام في الاتحاد الروسي، ووزارة الشؤون الداخلية في الاتحاد الروسي، ومجلس الاستقرار المالي في الاتحاد الروسي عندما تعيين وإجراء عمليات التدقيق (التفتيش) ، تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي ووزارة الشؤون الداخلية في الاتحاد الروسي ومجلس الاستقرار المالي في الاتحاد الروسي بتاريخ 7 ديسمبر 1999 رقم 89 ن / 1033 / 717

ط- أحكام عامة

1. وزارة المالية في الاتحاد الروسي، وفقًا لمرسوم حكومة الاتحاد الروسي بتاريخ 6 مارس 1998 رقم 273 "بشأن الموافقة على اللوائح الخاصة بوزارة المالية في الاتحاد الروسي" (التشريعات المجمعة لعام الاتحاد الروسي، 1998، رقم 11، المادة 1288)، مكلف بمهمة التنفيذ ضمن اختصاصه (الأولية والحالية واللاحقة) للرقابة المالية للدولة.

يتم تنفيذ الرقابة المالية الحكومية اللاحقة من قبل وزارة المالية في الاتحاد الروسي من خلال إجراء عمليات التدقيق والتفتيش بالطريقة المنصوص عليها في هذه التعليمات.

يتم تنفيذ هذا النوع من الرقابة المالية للدولة من قبل إدارة الرقابة المالية الحكومية والتدقيق التابعة لوزارة المالية في الاتحاد الروسي وإدارات الرقابة والتدقيق التابعة لوزارة المالية في الاتحاد الروسي في الكيانات المكونة للاتحاد الروسي (يشار إليها فيما يلي بهيئة الرقابة والتدقيق) وفقًا لقرارات حكومة الاتحاد الروسي المؤرخ 6 مارس 1998 رقم 276 "بشأن إدارة الرقابة المالية الحكومية والتدقيق في وزارة المالية في الاتحاد الروسي" "(التشريعات المجمعة للاتحاد الروسي ، 1998 ، رقم 10 ، المادة 1204) وتاريخ 6 أغسطس 1998 رقم 888 "بشأن هيئات الرقابة والتدقيق الإقليمية التابعة لوزارة المالية في الاتحاد الروسي "(التشريعات المجمعة الاتحاد الروسي، 1998، رقم 33، المادة 4007).

2. عند تنظيم وإجراء التدقيق أو التفتيش ومعالجة وتنفيذ نتائجها، يجب أن يسترشد موظفو هيئات الرقابة والتدقيق بدستور الاتحاد الروسي والقوانين الدستورية الفيدرالية والقوانين الفيدرالية والمراسيم والأوامر الصادرة عن رئيس الاتحاد الروسي الاتحاد والمراسيم والأوامر الصادرة عن حكومة الاتحاد الروسي، والأوامر والتعليمات، والأفعال القانونية التنظيمية الأخرى لوزارة المالية في الاتحاد الروسي، والوزارات الأخرى والسلطات التنفيذية الأخرى في الاتحاد الروسي، والأفعال القانونية للكيانات المكونة للاتحاد الروسي الاتحاد الروسي والحكومات المحلية وهذه التعليمات.

3. يتم تحديد حقوق وواجبات وصلاحيات هيئة الرقابة والتدقيق من خلال القوانين التنظيمية التنظيمية للاتحاد الروسي.

ثانيا. مفهوم وغرض وأهداف التدقيق والتحقق

4. التدقيق هو نظام لإجراءات الرقابة الإلزامية للتحقق الوثائقي والواقعي من شرعية وصحة المعاملات التجارية والمالية التي تم تنفيذها في فترة المراجعة من قبل المنظمة الخاضعة للمراجعة، وصحة انعكاسها في المحاسبة وإعداد التقارير، وكذلك شرعية تصرفات المدير وكبير المحاسبين (المحاسب) وغيرهم من الأشخاص المسؤولين عن تنفيذها وفقًا لتشريعات ولوائح الاتحاد الروسي.

التفتيش هو إجراء رقابي واحد أو دراسة للحالة في منطقة معينة من نشاط المنظمة التي يتم تفتيشها.

5. الغرض من التدقيق أو التفتيش (المشار إليه فيما يلي باسم التدقيق) هو مراقبة الامتثال لتشريعات الاتحاد الروسي عندما تقوم المنظمة بتنفيذ معاملات تجارية ومالية، وصلاحيتها، ووجود وحركة الممتلكات والالتزامات، استخدام الموارد المادية والعمالية وفقًا للمعايير واللوائح والتقديرات المعتمدة.

6. الهدف الرئيسي من التدقيق هو فحص الأنشطة المالية والاقتصادية للمنظمة في المجالات التالية:

امتثال أنشطة المنظمة للوثائق التأسيسية ؛

تشكيل النتائج المالية وتوزيعها.

ثالثا. تنظيم وإجراء عمليات التدقيق

7. مراجعة استلام وإنفاق أموال الميزانية الفيدرالية، واستخدام الأموال من خارج الميزانية، والدخل من الممتلكات (بما في ذلك الأوراق المالية) في الملكية الفيدرالية، في السلطات التنفيذية الفيدرالية، وسلطات الدولة في الكيانات المكونة للاتحاد الروسي، والحكومات المحلية والمنظمات من أي شكل من أشكال الملكية، يتم تنفيذها بشكل مخطط وغير مخطط له.

يتم إجراء عمليات تدقيق المنظمات من أي شكل من أشكال الملكية بناءً على القرارات المحفزة ومتطلبات وكالات إنفاذ القانون وفقًا للإجراء المعمول به وفقًا للتشريعات الحالية للاتحاد الروسي.

يتم إجراء مراجعة لاستلام وإنفاق أموال الميزانية والأموال من خارج الميزانية لسلطات الدولة في الكيانات المكونة للاتحاد الروسي وهيئات الحكم الذاتي المحلية والدخل من الممتلكات المملوكة لها بناءً على طلب هذه الهيئات بالطريقة المنصوص عليها طريقة سداد تكاليف مثل هذا التدقيق من قبل سلطة الدولة ذات الصلة في الكيان المكون للاتحاد الروسي أو سلطة الحكومة المحلية.

8. لكل عملية تدقيق، يتم إصدار شهادة خاصة للموظفين المشاركين فيها، موقعة من رئيس هيئة الرقابة والتدقيق التي عينت التدقيق، أو الشخص المفوض من قبله (يشار إليه فيما يلي برئيس الرقابة وهيئة التدقيق) ومصدقة بخاتم الهيئة المذكورة.

يجب أن يكون لدى موظفي هيئة الرقابة والتدقيق أيضًا شهادات خدمة دائمة بالشكل المحدد.

موظفو هيئة الرقابة والتدقيق الذين يقيمون بشكل دائم ويمارسون واجباتهم الرسمية خارج مقر هذه الهيئة، في حالات استثنائية (مسافة كبيرة، ظروف جوية سيئة، إلخ) بالاتفاق مع الجهة التي طلبت إجراء التدقيق وفقاً ومع مراعاة الفقرة (7) من هذه التعليمات، يجوز له القيام بذلك باستخدام هوياتهم الرسمية مع التسجيل اللاحق بالطريقة المقررة.

9. يتم تحديد توقيت التدقيق وتكوين فريق التدقيق ورئيسه (المراقب المالي) من قبل رئيس هيئة الرقابة والتدقيق، مع الأخذ في الاعتبار حجم العمل القادم الناشئ عن المهام المحددة للتدقيق وخصائص المنظمة التي يتم تدقيقها، وكقاعدة عامة، لا يمكن أن تتجاوز 45 يومًا تقويميًا.

يتم تمديد فترة المراجعة المحددة أصلاً من قبل رئيس هيئة الرقابة والتدقيق بناءً على اقتراح مسبب من رئيس مجموعة المراجعة (المراقب المالي).

10. يتم تحديد قضايا المراجعة المحددة من خلال برنامج أو قائمة قضايا المراجعة الرئيسية (المشار إليها فيما بعد ببرنامج المراجعة).

يتضمن برنامج التدقيق موضوعه، والفترة التي يجب أن تغطيها عملية التدقيق، وقائمة بالأشياء والمسائل الرئيسية الخاضعة للتدقيق، ويتم اعتمادها من قبل رئيس هيئة الرقابة والتدقيق.

11. يجب أن يسبق إعداد برنامج التدقيق وتنفيذه فترة تحضيرية، يُطلب خلالها من المشاركين في التدقيق دراسة التشريعات اللازمة وغيرها من القوانين القانونية التنظيمية، وإعداد التقارير والبيانات الإحصائية، وغيرها من المواد المتاحة التي تميز البيانات المالية والتنظيمية. الأنشطة الاقتصادية للمنظمة التي يتم تدقيقها.

قبل بدء التدقيق، يقوم رئيس فريق التدقيق بتعريف المشاركين بمحتوى برنامج التدقيق وتوزيع القضايا ومجالات العمل بين القائمين عليه.

يمكن تغيير واستكمال برنامج التدقيق أثناء تنفيذه، مع مراعاة دراسة الوثائق اللازمة والتقارير والبيانات الإحصائية والمواد الأخرى التي تميز المنظمة الخاضعة للتدقيق، بالطريقة المنصوص عليها في الفقرة 10 من هذه التعليمات.

12. يجب على رئيس فريق المراجعة (المراقب المالي) أن يقدم لرئيس المنظمة المراجعة شهادة بالحق في إجراء المراجعة، وتعريفه بالمهام الرئيسية، وتعريف الموظفين المشاركين في المراجعة، وحل المشكلات التنظيمية والتنظيمية. المسائل الفنية لإجراء التدقيق ووضع خطة العمل.

بناءً على طلب رئيس فريق التدقيق (المراقب المالي)، إذا تم تحديد حقائق إساءة الاستخدام أو الأضرار التي لحقت بالممتلكات، فإن رئيس المنظمة الخاضعة للتدقيق، وفقًا للتشريعات الحالية للاتحاد الروسي، ملزم بتنظيم جرد الأموال والأصول المادية. يتم تحديد تاريخ ومناطق (حجم) المخزون من قبل رئيس فريق التدقيق (المراقب المالي) بالاتفاق مع رئيس المنظمة الخاضعة للمراجعة.

13. يتم إجراء مراجعة للأنشطة المالية والاقتصادية للمنظمة من خلال:

التحقق من المستندات التأسيسية والتسجيل والتخطيط وإعداد التقارير والمحاسبة وغيرها من المستندات من حيث الشكل والمحتوى من أجل إثبات شرعية وصحة المعاملات المنجزة؛

التحقق، إذا لزم الأمر، من تنظيم وحالة الرقابة الداخلية (الإدارية).

14. يحدد أعضاء فريق المراجعة (المراقب-المراجع)، بناءً على برنامج المراجعة، الحاجة وإمكانية استخدام إجراءات وتقنيات وطرق معينة للمراجعة للحصول على المعلومات والإجراءات التحليلية وحجم عينات البيانات من السكان الخاضعين للمراجعة، ضمان فرصة موثوقة لجمع المعلومات والأدلة المطلوبة.

15. رئيس المنظمة الخاضعة للتدقيق ملزم بتهيئة الظروف المناسبة لأعضاء فريق التدقيق (المراقب المالي) لإجراء التدقيق - توفير المباني اللازمة، والمعدات المكتبية، وخدمات الاتصالات، واللوازم المكتبية، وتوفير أعمال الطباعة، وما إلى ذلك.

إذا رفض موظفو المنظمة المدققة تقديم المستندات اللازمة أو ظهرت عقبات أخرى لا تسمح بالتدقيق، فإن رئيس فريق التدقيق (المراقب المالي)، وإذا لزم الأمر، رئيس هيئة الرقابة والتدقيق، يقدم التقارير هذه الحقائق إلى الهيئة التي يتم إجراء التدقيق نيابة عنها.

16. في حالة غياب أو إهمال المحاسبة في المنظمة الخاضعة للتدقيق، يقوم رئيس مجموعة التدقيق (المراقب المالي) بإعداد قانون مماثل بالطريقة المنصوص عليها في القسم 4 من هذه التعليمات ويقدم تقاريره إلى رئيس الرقابة والتدقيق جسم. يرسل رئيس هيئة الرقابة والتدقيق إلى رئيس المنظمة الخاضعة للتدقيق و (أو) إلى منظمة عليا أو هيئة تمارس الإدارة العامة لأنشطة المنظمة الخاضعة للتدقيق أمرًا كتابيًا لاستعادة السجلات المحاسبية في المنظمة الخاضعة للتدقيق.

يتم إجراء التدقيق بعد استعادة السجلات المحاسبية في المنظمة الخاضعة للتدقيق.

رابعا. تسجيل وتنفيذ نتائج التدقيق

17. يتم توثيق نتائج المراجعة في قانون موقع من قبل رؤساء مجموعة المراجعة (المراقب المالي) وإذا لزم الأمر من قبل أعضاء فريق المراجعة والرئيس وكبير المحاسبين (المحاسب) في المنظمة التي تمت مراجعتها.

يتم تسليم نسخة واحدة من تقرير المراجعة المنفذ، موقعة من رئيس فريق المراجعة (المراقب المالي)، إلى رئيس المنظمة المراجعة أو الشخص المفوض من قبله، مقابل التوقيع للاستلام، مع الإشارة إلى تاريخ الاستلام.

بناءً على طلب رئيس و (أو) كبير المحاسبين (المحاسب) في المنظمة التي تتم مراجعتها، وبالاتفاق مع رئيس مجموعة المراجعة (المراقب المالي)، يجوز تخصيص فترة تصل إلى 5 أيام عمل للتعرف على تقرير التدقيق وتوقيعه.

إذا كانت هناك اعتراضات أو تعليقات على الفعل، فإن مسؤولي المنظمة المدققة الموقعة عليه يقومون بالتحفظ على ذلك قبل توقيعهم وفي نفس الوقت يقدمون اعتراضات أو تعليقات مكتوبة إلى رئيس مجموعة المراجعة (المراقب المالي)، الذي مرفقة بمواد التدقيق وهي جزء لا يتجزأ منها.

يلتزم رئيس فريق التدقيق (المراقب-المراجع) خلال مدة أقصاها 5 أيام عمل بالتحقق من صحة الاعتراضات أو التعليقات المذكورة وإبداء الرأي الكتابي بشأنها، وذلك بعد دراستها وموافقتها من قبل رئيس الرقابة ويتم إرسال هيئة التدقيق أو الشخص المفوض من قبله إلى المنظمة الخاضعة للتدقيق وإرفاقها بمواد التدقيق.

إذا لم يكن من الممكن التوصل إلى نتيجة مسببة، يرسل رئيس هيئة الرقابة والتدقيق أو من ينوب عنه طلباً للتوضيح إلى

الأقسام ذات الصلة بوزارة المالية في الاتحاد الروسي أو المنظمات التي يشمل اختصاصها هذه القضايا.

يتم تسليم الآراء المكتوبة من قبل رئيس فريق التدقيق (المراقب المالي) بالطريقة المنصوص عليها في هذه التعليمات لتسليم تقرير التدقيق.

إذا رفض مسؤولو المنظمة الخاضعة للتدقيق التوقيع أو استلام تقرير التدقيق، يقوم رئيس فريق التدقيق (المراقب المالي) في نهاية التقرير بتسجيل تعريفهم بالتقرير ورفض التوقيع أو استلام التقرير.

وفي هذه الحالة يجوز إرسال تقرير التدقيق إلى المؤسسة الخاضعة للتدقيق عن طريق البريد أو بطريقة أخرى مع الإشارة إلى تاريخ استلامه. في هذه الحالة، يتم إرفاق المستندات التي تؤكد حقيقة الإرسال أو أي طريقة أخرى لنقل الفعل بنسخة الفعل التي تظل مخزنة في هيئة المراقبة والتدقيق.

18. يتكون تقرير المراجعة من أجزاء تمهيدية ووصفية.

يجب أن يحتوي الجزء التمهيدي من تقرير التدقيق على المعلومات التالية:

اسم موضوع المراجعة؛

من قام بإجراء التدقيق السابق ومتى، وما الذي تم القيام به في المنظمة خلال الفترة الماضية لإزالة أوجه القصور والانتهاكات التي تم تحديدها.

قد يحتوي الجزء التمهيدي من تقرير التدقيق على معلومات ضرورية أخرى تتعلق بموضوع التدقيق.

يجب أن يتكون الجزء الوصفي لتقرير التدقيق من أقسام وفقا للمسائل المحددة في برنامج التدقيق.

19. يجب على المدققين مراعاة الموضوعية والصحة والوضوح والإيجاز وسهولة الوصول والعرض المنهجي في تقرير المراجعة.

يتم تحديد نتائج التدقيق في القانون على أساس البيانات والحقائق التي تم التحقق منها، والتي تؤكدها الوثائق المتاحة في المنظمات الخاضعة للمراجعة وغيرها من المنظمات، ونتائج الفحوصات المضادة وإجراءات الرقابة الفعلية، وإجراءات التدقيق الأخرى، واستنتاجات المتخصصين والخبراء. وتفسيرات المسؤولين والأشخاص المسؤولين ماليا.

يجب أن يحتوي وصف حقائق الانتهاكات التي تم تحديدها أثناء التدقيق على المعلومات الإلزامية التالية: ما هي القوانين التشريعية أو القوانين التنظيمية الأخرى أو أحكامها الفردية التي تم انتهاكها، ومن قام بها، وفي أي فترة، ومتى وما هي الانتهاكات، ومقدار الانتهاكات الموثقة الأضرار والعواقب الأخرى لهذه الانتهاكات.

لا يسمح تقرير التدقيق بإدراج أنواع مختلفة من الاستنتاجات والافتراضات والحقائق التي لم تؤكدها المستندات أو نتائج عمليات التفتيش والمعلومات المستمدة من مواد وكالات إنفاذ القانون والإشارات إلى الشهادات المقدمة إلى سلطات التحقيق.

لا ينبغي أن يقدم تقرير التدقيق تقييماً قانونياً ومعنوياً وأخلاقياً لتصرفات المسؤولين والأشخاص المسؤولين مالياً في المنظمة الخاضعة للتدقيق أو يؤهل أفعالهم ونواياهم وأهدافهم.

إن نطاق تقرير التدقيق ليس محدودا، ولكن يجب على المدققين أن يسعوا جاهدين لإيجاز العرض بشكل معقول مع عكس بالضرورة إجابات واضحة وكاملة لجميع الأسئلة المتعلقة ببرنامج التدقيق.

20. في الحالات التي قد تكون فيها الانتهاكات المحددة مخفية أو يكون من الضروري اتخاذ تدابير عاجلة للقضاء عليها أو محاسبة المسؤولين و (أو) الأشخاص المسؤولين مالياً، أثناء عملية التدقيق، يتم وضع قانون منفصل (مؤقت)، ويتم وضع هؤلاء الأشخاص ويطلب من التفسيرات الكتابية اللازمة.

يتم التوقيع على القانون المؤقت من قبل أحد أعضاء فريق التدقيق المسؤول عن التحقق من مشكلة معينة في برنامج التدقيق، ومن قبل المسؤولين المعنيين والأشخاص المسؤولين مالياً في المنظمة الخاضعة للتدقيق.

تم تضمين الحقائق الواردة في التقرير المرحلي في تقرير التدقيق.

21. تتكون مواد المراجعة من تقرير المراجعة ومرفقاته المنفذة بشكل صحيح، والمشار إليها في تقرير المراجعة (المستندات، نسخ المستندات، الشهادات الموجزة، توضيحات المسؤولين والأشخاص المسؤولين ماليًا، وما إلى ذلك).

يتم تقديم مواد التدقيق إلى رئيس هيئة التدقيق في موعد لا يتجاوز 3 أيام عمل بعد توقيعها من قبل المنظمة الخاضعة للتدقيق. في الصفحة الأخيرة من تقرير التدقيق، يقوم رئيس هيئة الرقابة والتدقيق أو من يفوضه بتدوين ملاحظة: "تم قبول مواد التدقيق"، موضحاً التاريخ وموقعاً من قبله.

يجب أن تكون مواد كل مراجعة في العمل المكتبي لهيئة الرقابة والتدقيق ملفًا منفصلاً مع الفهرس والرقم والاسم وعدد مجلدات هذا الملف.

22. يحدد رئيس هيئة الرقابة والتدقيق، بناءً على مواد التدقيق المقدمة، خلال فترة لا تزيد عن 10 أيام تقويمية، إجراءات تنفيذ مواد التدقيق.

23. بناءً على نتائج التدقيق، يرسل رئيس هيئة الرقابة والتدقيق اقتراحًا إلى رئيس المنظمة الخاضعة للتدقيق لاتخاذ الإجراءات اللازمة لقمع الانتهاكات التي تم تحديدها، والتعويض عن الأضرار التي لحقت بالدولة وتقديم مرتكبيها إلى العدالة. عدالة.

بالإضافة إلى ذلك، يقوم رئيس هيئة الرقابة والتدقيق بنقل مواد التدقيق الخاصة بالاستخدام المقصود لأموال الميزانية الفيدرالية بالطريقة المحددة إلى سلطات الخزانة الفيدرالية لتنظيم العمل على تنفيذ هذه المواد.

24. نتائج التدقيق الذي تم إجراؤه وفقًا لخطة القضايا الرئيسية للعمل الاقتصادي والرقابي لوزارة المالية في الاتحاد الروسي، وقرارات المجلس وأوامر وزارة المالية في الاتحاد الروسي، والتعليمات من إدارة وزارة المالية في الاتحاد الروسي، يتم تلخيصها من قبل إدارة الرقابة المالية والتدقيق المالي للدولة ويتم تقديم تقرير كتابي إلى قيادة وزارة المالية في الاتحاد الروسي، إلى جانب مقترحات لاتخاذ التدابير ضمن الاختصاص من وزارة المالية في الاتحاد الروسي، بهدف القضاء على الانتهاكات المحددة والتعويض عن الأضرار المحددة.

25. يتم إبلاغ نتائج التدقيق الذي تم إجراؤه وفقًا للقرارات المنطقية أو متطلبات وكالات إنفاذ القانون أو بناءً على طلبات من سلطات الدولة للكيانات المكونة للاتحاد الروسي أو الحكومات المحلية وفقًا للفقرة 7 من هذه التعليمات إلى هذه الهيئات من قبل رئيس هيئة الرقابة والتدقيق مع مقترحات لاتخاذ التدابير الرامية إلى إزالة المخالفات التي تم تحديدها والتعويض عن الأضرار. وإذا لزم الأمر، يتم أيضًا إرسال مواد التدقيق إلى هذه الهيئات.

26. يتم نقل مواد المراجعة التي يتم إجراؤها وفقًا للقرارات والمتطلبات المنطقية لوكالات إنفاذ القانون إليهم بالطريقة المنصوص عليها. في الوقت نفسه، يجب ترك نسخ مما يلي في ملفات هيئة الرقابة والتدقيق: تقرير التدقيق، توضيحات مسؤولي المنظمة الخاضعة للتدقيق المذنبين بارتكاب الانتهاكات التي حددتها المراجعة، المستندات التي تؤكد هذه الانتهاكات.

يمكن أيضًا إرسال مواد عمليات التدقيق التي تم إجراؤها دون قرارات أولية مسببة إلى وكالات إنفاذ القانون، والتي تم خلالها تحديد انتهاكات الانضباط المالي ونقص الأموال والأصول المادية، والتي، وفقًا للتشريعات الحالية للاتحاد الروسي، هي أساس تنفيذ مواد المراجعة بالطريقة المقررة.

27. يتم إبلاغ نتائج المراجعة التي يجريها رئيس هيئة الرقابة والتدقيق، إذا لزم الأمر، إلى منظمة أعلى أو إلى الهيئة التي تمارس الإدارة العامة لأنشطة المنظمة الخاضعة للمراجعة لاتخاذ الإجراءات اللازمة.

تضمن هيئة الرقابة والتدقيق مراقبة التقدم المحرز في تنفيذ مواد المراجعة، وإذا لزم الأمر، تتخذ التدابير الأخرى المنصوص عليها في تشريعات الاتحاد الروسي للقضاء على الانتهاكات المحددة والتعويض عن الأضرار الناجمة.

28. تقوم هيئة الرقابة والتدقيق بدراسة وتلخيص مواد التدقيق بشكل منهجي، وعلى أساس ذلك، عند الضرورة، تقدم مقترحات لتحسين نظام الرقابة المالية للدولة، والإضافات، والتغييرات، ومراجعة القوانين التشريعية وغيرها من القوانين التنظيمية التنظيمية المعمول بها في الاتحاد الروسي.

في حالة المواقف التي لا تنظمها هذه التعليمات، يتعين على موظفي هيئة الرقابة والتدقيق الاسترشاد بتشريعات الاتحاد الروسي والأفعال القانونية التنظيمية الأخرى.

جدول التدقيق

خطة أعمال الرقابة على الإدارة المالية لمنطقة لوزسكي لهذا العام في طبعة جديدة

خطة لإجراء عمليات التفتيش على الامتثال لمتطلبات تشريعات الاتحاد الروسي وغيرها من الإجراءات القانونية التنظيمية للاتحاد الروسي بشأن تقديم الطلبات (متطلبات تشريعات الاتحاد الروسي وغيرها من الإجراءات القانونية التنظيمية المتعلقة بالعقود

خطة لإجراء عمليات التفتيش على امتثال العملاء لمتطلبات تشريعات الاتحاد الروسي بشأن نظام العقود في مجال شراء السلع والأشغال والخدمات وغيرها من الإجراءات القانونية التنظيمية، وكذلك فيما يتعلق بشروط الوفاء من قبل عملاء البلدية

خطة لمراقبة أعمال الإدارة المالية لمنطقة لوزسكي بمنطقة كيروف لهذا العام

جدول لإجراء عمليات التدقيق والتفتيش في المؤسسات والمنظمات الممولة من ميزانية البلدية لبلدية مقاطعة لوزسكي لهذا العام.

نتائج عمل اللجنة المشتركة بين الإدارات في إدارة منطقة لوزسكي لمدة 9 أشهر من العام

http://taktaktak.org/document/15360 تحصيل الذمة المالية من الموظف

إذا تم إثبات النقص، فاعلم أنه مع كل دفعة من الراتب يحق لك حجب ما لا يزيد عن 20٪، وإذا كانوا يريدون المزيد، فهذا من خلال المحكمة، المادة 138 من قانون العمل في الاتحاد الروسي .

بالإضافة إلى ذلك، لا يمكنك تحمل المسؤولية المالية إلا في حدود متوسط \u200b\u200bأرباحك، وإذا كان أكثر، فمرة أخرى فقط من خلال المحكمة، المادة 248 من قانون العمل في الاتحاد الروسي.

وإذا كان لديك اتفاقية جماعية (فريق) بشأن المسؤولية المالية، فإن مبلغ الدين لا يمكن أن يكون هو نفسه لكل موظف، لأن تم تعيين شخص ما مؤخرًا، أو كان شخص ما في إجازة، أو في إجازة مرضية، وما إلى ذلك.

والشيء الرئيسي هو توقيع اتفاقية المسؤولية المالية، وأنك حاضر أثناء التدقيق كأشخاص مسؤولين مالياً، ونتيجة لذلك، يتم أخذ الملاحظات التوضيحية منك. ونتيجة لذلك، وبحسب جميع المستندات، صدر أمر بالخصم من الأجور، ولكن بما لا يزيد عن 20% لكل دفعة، ولا يزيد عن متوسط الأرباح الإجمالية.

بشكل عام، إذا تم كل شيء بشكل صحيح، وكنت شخصًا مسؤولاً ماليًا، فيمكن لصاحب العمل أن يحجب عنك النقص، ولكن ضمن الحدود التي يفرضها القانون.

مساء الخير

إذا قمت بالتوقيع على اتفاقية بشأن المسؤولية المالية الكاملة وتم إدراج منصبك في قائمة المواقف التي من الممكن إبرام اتفاقية بشأن المسؤولية المالية الكاملة معها، فعندئذ فقط في حالة وجود هذين العاملين يمكن استرداد مبلغ النقص منك.

قاعدة:

الفصل 39. المسؤولية المادية للموظف في قانون العمل في الاتحاد الروسي.

المادة 242. المسؤولية المالية الكاملة للموظف

تتكون المسؤولية المالية الكاملة للموظف من التزامه بتعويض الضرر الفعلي المباشر الذي لحق بصاحب العمل بالكامل.

لا يجوز تعيين المسؤولية المالية بالمبلغ الكامل للأضرار الناجمة عن الموظف إلا في الحالات المنصوص عليها في هذا القانون أو القوانين الفيدرالية الأخرى.

المادة 243. حالات المسؤولية المالية الكاملة

يتم تعيين المسؤولية المالية بكامل مبلغ الضرر الناجم عن الموظف في الحالات التالية:

1) عندما يكون الموظف، وفقًا لهذا القانون أو القوانين الفيدرالية الأخرى، مسؤولاً ماليًا بالكامل عن الأضرار التي لحقت بصاحب العمل أثناء أداء الموظف لواجباته الوظيفية؛

2) نقص الأشياء الثمينة الموكلة إليه بموجب اتفاقية مكتوبة خاصة أو التي تلقاها بموجب وثيقة لمرة واحدة؛

3) التسبب المتعمد في الضرر؛

4) التسبب في ضرر تحت تأثير الكحول أو المخدرات أو غيرها من المواد السامة؛

5) الأضرار الناجمة عن الإجراءات الجنائية للموظف المنصوص عليها بحكم المحكمة؛

6) الأضرار الناجمة عن مخالفة إدارية، إذا ثبت ذلك من قبل الجهة الحكومية المختصة؛

7) الكشف عن المعلومات التي تشكل سرًا يحميه القانون (الدولة أو الرسمية أو التجارية أو غيرها)، في الحالات المنصوص عليها في القوانين الفيدرالية؛

8) وقوع الضرر أثناء عدم قيام الموظف بواجباته الوظيفية.

يمكن تحديد المسؤولية المالية عن كامل مبلغ الأضرار التي لحقت بصاحب العمل من خلال عقد عمل مبرم مع نواب رئيس المنظمة وكبير المحاسبين.

المادة 244. الاتفاقيات المكتوبة بشأن المسؤولية المالية الكاملة للموظفين

يمكن إبرام اتفاقيات مكتوبة بشأن المسؤولية المالية الفردية أو الجماعية الكاملة (الجماعية) (البند 2 من الجزء الأول من المادة 243 من هذا القانون)، أي بشأن تعويض صاحب العمل عن الأضرار الناجمة بالكامل عن النقص في الممتلكات الموكلة للموظفين. يتم إبرامها مع الموظفين الذين بلغوا سن الثامنة عشرة ويقومون بخدمة أو استخدام القيم النقدية أو السلعية أو غيرها من الممتلكات بشكل مباشر.

تتم الموافقة على قوائم الأعمال وفئات العمال الذين يمكن إبرام هذه العقود معهم، وكذلك النماذج القياسية لهذه العقود، بالطريقة التي تحددها حكومة الاتحاد الروسي.

المادة 245. المسؤولية المالية الجماعية (الفريقية) عن الضرر

عندما يقوم الموظفون بشكل مشترك بأداء أنواع معينة من العمل المتعلقة بالتخزين أو المعالجة أو البيع (الإفراج) أو النقل أو الاستخدام أو الاستخدام الآخر للأشياء الثمينة المنقولة إليهم، عندما يكون من المستحيل التمييز بين مسؤولية كل موظف عن التسبب في الضرر وإبرام اتفاق الاتفاق معه على التعويض عن الضرر بالكامل، ويمكن تقديم المسؤولية المالية الجماعية (الفريق).

يتم إبرام اتفاقية مكتوبة بشأن المسؤولية المالية الجماعية (الفريق) عن الضرر بين صاحب العمل وجميع أعضاء الفريق (الفريق).

وبموجب اتفاقية المسؤولية الجماعية (الفريقية)، يتم إسناد الأشياء الثمينة إلى مجموعة محددة مسبقًا من الأشخاص، الذين يتم تكليفهم بالمسؤولية المالية الكاملة عن النقص فيها. للإعفاء من المسؤولية المالية، يجب على عضو الفريق (الفريق) إثبات غياب إدانته.

في حالة التعويض الطوعي عن الضرر، يتم تحديد درجة الذنب لكل عضو في الفريق (الفريق) بالاتفاق بين جميع أعضاء الفريق (الفريق) وصاحب العمل. عند استرداد الأضرار في المحكمة، يتم تحديد درجة الذنب لكل عضو في الفريق (الفريق) من قبل المحكمة.

انظر إلى الرابط قرار وزارة العمل في الاتحاد الروسي بتاريخ 31 ديسمبر 2002 رقم 85 بشأن الموافقة على قوائم الوظائف والأعمال التي يحل محلها أو يؤديها الموظفون الذين يمكن لصاحب العمل أن يبرم معهم اتفاقيات مكتوبة بشأن فردية أو جماعية كاملة (فريق) ) المسؤولية المالية، وكذلك الأشكال القياسية للاتفاقيات المتعلقة بالمسؤولية المالية الكاملة

نظام جارانت: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

إذا لم يكن موقفك موجودا، فقد كان انتهاكا لإبرام اتفاق معك بشأن المسؤولية المالية الكاملة.

وفي حالات أخرى، كما أوضحت فيكتوريا لك بحق، ستكون مسؤوليتك محدودة - أي في حدود أرباحك.

وأما حجم الضرر:

المادة 246. تحديد مقدار الضرر الناجم

يتم تحديد مقدار الضرر الذي يلحق بصاحب العمل في حالة حدوث خسارة أو ضرر للممتلكات من خلال الخسائر الفعلية، محسوبة على أساس أسعار السوق السائدة في المنطقة في يوم حدوث الضرر، ولكن ليس أقل من قيمة الضرر. العقار وفقا للبيانات المحاسبية مع الأخذ في الاعتبار درجة البلى لهذا العقار ……..

نظام جارانت: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 يناير 2009

منطقة بيلوزيرسك فولوغدا

قاضي محكمة مقاطعة بيلوزيرسكي في منطقة فولوغدا ميخيف ن.س.

مع السكرتير س.

بعد أن نظرت في محكمة علنية في قضية مدنية بشأن مطالبة المجتمع الاستهلاكي ضد I.K. وP. للحصول على تعويض عن الأضرار التي سببها الموظفون أثناء أداء واجباتهم الرسمية،

في 15 يونيو 2007، في المتجر رقم ... ... التابع للمجتمع الاستهلاكي، نتيجة للمخزون، تم الكشف عن نقص بمبلغ 67944 روبل 93 كوبيل. في وقت التدقيق، كان فريق مكون من المدير I. والبائع P. يعملان في المتجر، وبعد تحديد النقص، تم نقل P. إلى وظيفة أخرى، وتم تعيين K مكانها، في 13 يوليو/تموز ، 2007، تم إجراء جرد مرة أخرى في هذا المتجر، حيث تم تحديد النقص الذي يبلغ إجماليه 35317 روبل 90 كوبيل. تم إبرام اتفاقيات حول المسؤولية المالية الكاملة (للفريق) مع جميع الموظفين.

... رفع المجتمع الاستهلاكي دعوى أمام المحكمة ضد I.K. وP. للحصول على تعويض عن الأضرار المادية التي سببها الموظفون أثناء أداء واجباتهم الرسمية: مع I. وP. للتضامن المشترك بسبب النقص الذي تم تحديده في 15 يونيو 2007 بمبلغ 67.944 روبل 93 كوبيل I. وK. بالتضامن والتضامن للنقص الذي تم تحديده في 13 يوليو 2007 بمبلغ 35317 روبل 90 كوبيل. بالإضافة إلى ذلك، يطلبون من المدعى عليهم استرداد رسوم الدولة المدفوعة بمبلغ 1191 روبل، وتكاليف خدمات الممثل بمبلغ 4000 روبل.

لدعم هذا الادعاء، جاء أن ... المجتمع الاستهلاكي يعمل في بيع البضائع بالتجزئة للجمهور. يمتلك المتجر رقم .... حيث عمل I. و P. تم إجراء التدقيق في المتجر على أساس الأمر رقم 16 بتاريخ 15 يونيو 2007، والذي حدث خلاله نقص بمبلغ 67.944 روبل 93 كوبيل تم الكشف عنها. في 16 يونيو 2007، بدأت العمل مع K. في 13 يوليو 2007، بناءً على الأمر رقم 24، تم إجراء تدقيق مرة أخرى في المتجر وتم تحديد نقص بمبلغ 35317 روبل و90 كوبيل تم تحديدها. بناءً على التشريع الحالي، يجب على الموظفين التعويض عن الضرر الناجم، وبالتالي يطلب منهم استرداد الضرر الناجم عن المدعى عليهم نتيجة النقص بطريقة مشتركة ومتعددة.

وفي جلسة المحكمة، قال ممثل المدعي المحامي م. أيدت المطالبات. بالإضافة إلى ذلك، أوضحت للمحكمة أن مبلغ النقص في المراجعة الأولى، بالاتفاق مع البائعين، تم تقسيمه إلى النصف لكل من العمال - أ.

المخزون هو التحقق من توافر ممتلكات منظمة معينة، فضلا عن حالة التزاماتها المالية في تاريخ معين من خلال مقارنة البيانات الفعلية مع البيانات المحاسبية. تعتبر هذه الطريقة أساسية، وهي الطريقة الرئيسية في مراقبة سلامة قيم الممتلكات وأموالها.

كيفية وضع أمر للمخزون

عادة يمكن تنفيذها على أساس أمر أو أمر من الرؤساء.

يتكون الطلب عادة من:

- 1. المحتويات؛

- 2. النظام؛

- 3. توقيت ونطاق مراقبة المنشأة.

وبالإضافة إلى ذلك، يتم تشكيل اللجنة. ويشار إلى قائمتها الكاملة في القانون.

بعد ذلك يوقع المدير الوثيقة ثم يسلمها لرئيس الهيئة لإجراء المعاينة.

هذا الطلب يخضع للتسجيل. عادة ما يتم إعداد وثيقة نموذج INV-23.

حضور اللجنة ضروري عند إعداد وثائق نتائج التفتيش.

تم توثيق صحة هذا الإجراء باستخدام نموذج INV-24.

بعد ذلك، يجب تسجيل هذا الفعل في المجلة باستخدام شهادة INV-25.

نموذج ونموذج أمر المخزون

تبدو عينة نموذج أمر المراقبة المكتمل كما يلي:

كيف يختلف أمر المخزون السنوي؟

كيف يختلف أمر إجراء التفتيش السنوي عن الأمر العادي؟

بيت القصيد هو أنه يمكن لأي مدير أن يأمر بإجراء تفتيش روتيني بشكل مستقل، باستخدام نموذج موحد، متى شاء، أو في الحالات التي يشتبه فيها بسرقة بعض الممتلكات أو الأموال، ويكون التفتيش السنوي إلزاميا.

تم تأسيسها وفقًا للمعايير الفيدرالية أو الصناعية، وكذلك بموجب تشريعات الاتحاد الروسي نفسه.

تم النص على قاعدة مماثلة في قانون المحاسبة المؤرخ 6 ديسمبر 2011 رقم 402-FZ، فيما يلي القانون رقم 402-FZ.

توقيت تنفيذه - السنة المشمولة بالتقرير هي سنة تقويمية، أي من 1 يناير إلى 31 ديسمبر (ضمناً). يجب إجراء جميع عمليات مراقبة الأصول قبل إعداد التقارير السنوية اعتبارًا من 31 ديسمبر (ضمنًا).

المخزون في مؤسسة الميزانية

أحد الأسباب الرئيسية للمراقبة هو التحقق من دقة البيانات المحاسبية وإعداد التقارير.

يمكن إجراء الجرد في مؤسسة الميزانية لأسباب مختلفة:

- 1. عندما يكون هناك تغيير في الأشخاص أو المديرين المسؤولين مالياً؛

- 2. في حالة وقوع كارثة طبيعية؛

- 3. في حالة الاشتباه بالسرقة أو الاختلاس.

- 4. إذا كان من الضروري استئجار مؤسسة الميزانية لشخص ما؛

- 5. إذا كان من المخطط إعادة تنظيم المؤسسة أو تصفيتها.

يتم وضع أمر عينة لإجراء التفتيش في مؤسسة الميزانية على أساس نموذج قياسي.

أمر إجراء جرد للأصول الثابتة - عينة من ملء الطلب

يجب إجراء فحص الأصول الثابتة مرة واحدة كل 3 سنوات.

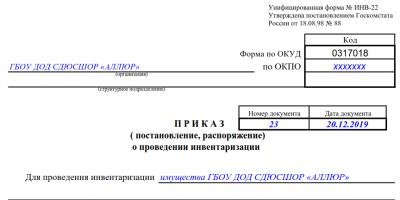

يتم ذلك وفقًا لنموذج INV-22

نموذج أوكود - 0317018

وفقًا لـ OKPO - 82013654

في الحقل المطلوب، اكتب اسم مؤسستك. نكتب دائمًا تاريخ اكتمال المستند ورقمه التسلسلي.

في الحقل "للمخزون"، اكتب شركتك.

نكتب اسم ولقب رئيس اللجنة وكذلك التكوين بأكمله.

ونشير إلى أن الأصول الثابتة والنقدية في خزينة المنظمة والالتزامات المالية هي التي تخضع للمراقبة.

في الحقل "متى يبدأ الجرد"، قم بالإشارة إلى التاريخ المطلوب بالكامل. ولا تنس الإشارة إلى سبب هذا الشيك والتوقيع عليه.

أمر للتدقيق وعينة من الصياغة والملء

تحتاج أولاً إلى إعداد أمر لمراجعة حسابات الأسر. أنشطة الشركة. تتطلب هذه الوثيقة الإشارة إلى جميع الذين سيشاركون في عملية التدقيق، والمواعيد الأولية والنهائية لتنفيذها.

لا تختلف عملية التدقيق كثيرًا عن عملية المراقبة، لذلك تحتاج إلى ملء التقرير بنفس الطريقة تقريبًا مثل تقرير فحص الأصول الثابتة.

يعد إجراء الجرد إجراءً إلزاميًا لأي مؤسسة، مما يسمح لك باكتشاف النقص والعثور على الأشخاص المسؤولين عنه. لا يمكن لأي منظمة الاستغناء عن التحقق من الممتلكات، لأنها تضمن موثوقية البيانات المحاسبية. كيفية إجراء الجرد بشكل صحيح، ما هي المستندات التي يجب ملؤها، من المسؤول عن تقدم التفتيش؟

صفحة عنوان دفتر اليومية لمراقبة تنفيذ أوامر المخزون.

صفحة عنوان دفتر اليومية لمراقبة تنفيذ أوامر المخزون.  نموذج سجل مراقبة تنفيذ أوامر المخزون - الصفحة 2.

نموذج سجل مراقبة تنفيذ أوامر المخزون - الصفحة 2.  نموذج سجل مراقبة تنفيذ أوامر المخزون - الصفحة 3.

نموذج سجل مراقبة تنفيذ أوامر المخزون - الصفحة 3.

الوثيقة الثانية تستخدم لتسجيل أوامر التفتيش المعدة في النموذج رقم INV-22. المجلة ضرورية لتسجيل المعلومات حول المخزون.

طلب إجراء جرد - يمكنك تنزيل نموذج لملءه

كيفية رسم وملء نماذج المستندات بشكل صحيح؟

- يتم ذكر الاسم الكامل للمؤسسة في رأس الأمر، كما هو الحال في المستندات التأسيسية.الوحدة الهيكلية التي سيتم إجراء الجرد فيها موضحة أدناه. يشار أيضًا إلى رمز المنظمة (على اليمين).

- مبين الرقم التسلسلي للوثيقة والتاريخ الدقيق لإعدادها.يتم تسجيل موضوع التفتيش، على سبيل المثال، الأصول الثابتة.

- يتضمن الطلب معلومات عن أعضاء اللجنة ورئيسها.يتم تدوين منصب كل مفتش ولقبه والأحرف الأولى منه. يجب أن يكون الرئيس شخصًا قياديًا - المدير أو نائبه.

- تفاصيل أكثر عناصر المخزون وموقعها(عادة وحدة هيكلية مكررة).

- بعد ذلك لا بد من الإشارة توقيت المخزونمتى يبدأ الاختبار وتاريخ الانتهاء.

- يشار إلى ما يلي سبب التفتيش- إعادة التقييم، فحص المراقبة، تغيير الشخص المسؤول، إلخ.

- يتم وضع التاريخ في النهايةعندما يكون من الضروري تقديم نتائج التدقيق وتوقيع المدير إلى قسم المحاسبة.

أمر المخزون - ملء العينة للمؤسسة:

عينة من ملء أمر لإجراء الجرد.

عينة من ملء أمر لإجراء الجرد. التحضير للجرد

يتم إجراء الجرد بناءً على أمر كتابي من رئيس المؤسسة. بعد ذلك، يتم تجميع لجنة خاصة، والتي تتم الموافقة على تكوينها من قبل الرأس.

يتضمن ثلاثة أشخاص على الأقل - شخص مسؤول ماليًا ومتخصصين آخرين في الملف الشخصي المطلوب. ويشترط حضور جميع أعضاء اللجنة أثناء عملية إعادة الفرز، وإلا اعتبرت البيانات النهائية غير صالحة.

إذا كان التفتيش هو شرط من وكالات إنفاذ القانون، أثناء الجرد ويجوز أن يكونوا حاضرين ممثلين عنه، لكنه ليس عضواً في اللجنة.عند إجراء التدقيق الوثائقي، يتم تضمين عضو في فريق التدقيق في التكوين.

مسؤولية اللجنة:

- للامتثال لمتطلبات أمر المدير؛

- دقة وتوقيت إعداد نتائج الجرد؛

- للتأكد من اكتمال وصدق البيانات المحددة عن الأرصدة الفعلية للأصول المادية.

قبل البدء بالفحص يقوم قسم المحاسبة بتزويد ممثلي الهيئة بالبيانات المسجلة (الأرصدة الدفترية) عن التوفر الفعلي للقيم التي يتم فحصها. توجد هذه المعلومات في التقارير الخاصة بحركة أصناف المخزون والسجلات المحاسبية.

يمكنك معرفة كيفية ملء سجل فحص واختبار الأدوات الكهربائية وتنزيل عينة من هذا المستند

تقوم اللجنة بفحص معدات القياس والوزن وإغلاق مناطق تخزين الأصول المادية. ثم يدعو المسؤول عن مولودية البلديات إلى تسجيل جميع مستندات الإنفاق الجديدة، ويوقع رئيس الهيئة على كل منها.

إذا كانت هذه مؤسسة بيع بالتجزئة، فإن العمولة تأخذ السجل النقدي وتحدد الإيرادات. المرحلة النهائية من الإعداد هي قبول إيصال من الشخص المسؤول مالياً يفيد بأن جميع مستندات الإيصالات والنفقات قد تمت معالجتها ولا توجد ممتلكات مخزنة بشكل منفصل.

إجراءات التحقق من قيم والتزامات المؤسسة

أثناء الجرد، تتحقق اللجنة من توفر بطاقات الجرد وجوازات السفر الفنية والوثائق الأخرى. استنادا إلى نتائج التوافر الفعلي للممتلكات، يتم إعداد وثيقة، حيث يتم تسجيل جميع التناقضات.

كل نوع من المسؤولية أو الملكية له شكله الخاص. إذا تم تحديد التناقضات، يتم إعداد بيان مطابقة.

عند الانتهاء من التدقيق، يتم إرسال المستندات إلى قسم المحاسبة.تنعكس نتيجة الجرد في السجلات المحاسبية للشهر الذي تم فيه الفحص. ويجب الاحتفاظ بالبيانات لمدة خمس سنوات على الأقل.

إجراء التحقق من قيم والتزامات المؤسسة أثناء المخزون.

إجراء التحقق من قيم والتزامات المؤسسة أثناء المخزون. المهام الرئيسية وتكرار المخزون في المؤسسة

التحقق من التوافر الفعلي لممتلكات المنظمة وديونها المالية في التاريخ المحدد ومطابقتها مع البيانات المحاسبية - المخزون.

الأهداف الرئيسية للتدقيق:

- التحقق من انعكاس جميع المعاملات التجارية في المحاسبة؛

- السيطرة على التوقيت والرسوم والالتزامات والعقود؛

- تحديد الأصول المادية غير المستخدمة؛

- مراقبة سلامة الممتلكات؛

- تحديد الأخطاء المرتكبة؛

- التحقق من صحة انعكاس البيانات في النظام المحاسبي، وما إلى ذلك.

المهمة الرئيسية للشيك هي معرفة ما إذا كانت الممتلكات الفعلية ومبلغ الديون تتطابق مع البيانات المحاسبية.

يتم تحديد توقيت المخزون وكميته وأشياءه من قبل رئيس المؤسسة ويتم تحديدها بأمر في برنامج إدارة المنظمة. وبالإضافة إلى ذلك، ينص التشريع على حالات التفتيش الإلزامي.

يجب إجراء الجرد:

- عند إرسال الممتلكات لاستخدامها للإيجار أو البيع أو الاسترداد؛

- أثناء إعادة التنظيم أو إغلاق المنظمة؛

- عند الكشف عن وقائع إساءة استخدام الممتلكات أو إتلافها أو سرقتها؛

- قبل إعداد البيانات المالية السنوية؛

- عند استبدال الشخص أو الأشخاص المسؤولين ماديًا؛

- نتيجة للظروف الطبيعية.

أيضًا ، قد تكون أسباب إجراء الجرد:

- متطلبات السلطات القضائية والتنفيذية؛

- عمليات التدقيق، عمليات التدقيق؛

- التغير في الخصائص الفيزيائية لأصناف المخزون.

في بعض الأحيان يتم إجراء جرد للممتلكات التي لا تنتمي إلى المؤسسة. هذه هي الأشياء المؤجرة أو المخزنة.

يتم إجراء الجرد في المؤسسة مرة واحدة على الأقل كل اثني عشر شهرًا. وتتمثل مهمتها الرئيسية في التحقق من امتثال البيانات المحاسبية والتوافر الفعلي للممتلكات والالتزامات. وللتحقق، يقوم المدير بإعداد أمر وجمع عمولة.

يمكنك معرفة كيفية إعداد وملء سجل عمليات التفتيش التي تجريها هيئات الرقابة الحكومية بشكل صحيح

أثناء عملية التحقق من البيانات، يتم إغلاق مناطق تخزين الأصول المادية. عند الانتهاء من الجرد، يتم وضع قانون حيث يتم تسجيل النتائج.يتم التوقيع عليه من قبل جميع المفتشين وإرساله إلى قسم المحاسبة.

يمكنك التعرف على كيفية إجراء جرد للأصول الثابتة في البرنامج في 1C Accounting في هذا الفيديو: