ใบสั่งสินค้าคงคลังเป็นหนึ่งในเอกสารสำคัญที่ต้องทำให้สมบูรณ์ในระหว่างขั้นตอน เราจะเข้าใจว่าสินค้าคงคลังคืออะไร เหตุใดจึงจำเป็น และดำเนินการอย่างไร และเราจะจัดเตรียมคำสั่งซื้อตัวอย่างสำหรับสินค้าคงคลังในสถาบันงบประมาณในปี 2562 ด้วย

ขั้นตอนสินค้าคงคลังคืออะไร?

นี่คือชื่อของขั้นตอนในการตรวจสอบลักษณะเชิงปริมาณและคุณภาพของทรัพย์สินของสถาบันและสถานะของภาระผูกพันทางการเงินในวันที่กำหนด เพื่อให้มั่นใจในการควบคุมความปลอดภัยของสินทรัพย์ถาวร การดำเนินการนี้ดำเนินการโดยการกระทบยอดข้อมูลจริงกับการลงทะเบียนทางบัญชีและในกระบวนการนี้จะมีการร่างคำสั่งตัวอย่างสำหรับการดำเนินการสินค้าคงคลังประจำปี 2562

กฎระเบียบต่อไปนี้ควบคุมการดำเนินการรายการทรัพย์สินในองค์กร:

- 402-FZ “เกี่ยวกับการบัญชี” ลงวันที่ 6 ธันวาคม 2554;

- คำสั่งกระทรวงการคลัง ฉบับที่ 49 ลงวันที่ 13 มิถุนายน พ.ศ. 2538 อนุมัติแนวทางระเบียบวิธีสำหรับขั้นตอนนี้และควบคุมขั้นตอนในการดำเนินการ

สถาบันกำหนดระยะเวลาของการควบคุมสินค้าคงคลังอย่างเป็นอิสระไม่ว่าจะในนโยบายการบัญชีหรือตามคำสั่งของฝ่ายบริหารที่แยกจากกัน ดังนั้น คุณจะต้องมีคำสั่งซื้อตัวอย่างสำหรับสินค้าคงคลังในปี 2562 อย่างแน่นอน ตามกฎทั่วไป สินค้าคงคลังจะดำเนินการทุกปี แต่ไม่เร็วกว่าวันที่ 1 พฤศจิกายน (กฎระเบียบสำหรับสินทรัพย์ถาวร)

จำเป็นต้องมีขั้นตอนเมื่อใด?

กฎหมายปัจจุบันกำหนดกรณีบังคับในการดำเนินกิจกรรมการประเมิน:

- การขาย การเช่า การซื้อวัตถุที่เป็นทรัพย์สิน

- การเปลี่ยนแปลงของรัฐวิสาหกิจรวม รัฐวิสาหกิจรวมเทศบาล

- การจัดทำงบการเงินประจำปี

- การเปลี่ยนแปลงผู้รับผิดชอบ

- การตรวจจับการโจรกรรมหรือความเสียหายต่อทรัพย์สิน

- การปรับโครงสร้างองค์กร การชำระบัญชีของสถาบัน

- กรณีอื่นๆ ตามกฎหมายรัสเซียในปัจจุบัน

สินค้าคงคลังก่อนการรายงานประจำปี

ดำเนินการในไตรมาสที่ 4 โดยปกติวันที่เริ่มต้นคือวันที่ 1 ตุลาคม เป้าหมายคือการตรวจสอบความพร้อมของทรัพย์สินขององค์กรและเปรียบเทียบกับข้อมูลทางบัญชี สินทรัพย์และหนี้สินทั้งหมดได้รับการตรวจสอบแล้ว ในการดำเนินการนี้ จะมีการร่างคำสั่งตัวอย่างสำหรับดำเนินการสินค้าคงคลังประจำปี 2562

หากไม่ดำเนินการตามขั้นตอนประจำปี ข้อมูลในงบการเงินจะไม่น่าเชื่อถือ สำหรับสิ่งนี้จะมีการเรียกเก็บค่าปรับทั้งองค์กรและเจ้าหน้าที่ (มาตรา 120 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย, มาตรา 15.11 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

อย่าลืมตรวจสอบ:

- คุณสมบัติ;

- เงินสด;

- ภาระผูกพัน;

- การตั้งถิ่นฐานกับลูกหนี้

- เงินสำรอง;

- ยอดเงินกู้

- การตั้งถิ่นฐานกับบุคลากร

จัดทำรายการสินทรัพย์ถาวรทุกๆ 3 ปี และคอลเลกชันห้องสมุด - ทุกๆ 5 ปี

มันเป็นยังไงบ้าง

ขั้นตอนการดำเนินการรายการทรัพย์สินเกิดขึ้นในสี่ขั้นตอน:

- การตระเตรียม. ในระหว่างขั้นตอนการเตรียมการ องค์กรจะพัฒนาคำสั่งซื้อตัวอย่างสำหรับสินค้าคงคลังก่อนรายงานประจำปี และยังสร้างค่าคอมมิชชันสินค้าคงคลัง กำหนดกำหนดเวลาสำหรับกระบวนการ และกำหนดออบเจ็กต์ OS ที่จะตรวจสอบ

- กิจกรรมการตรวจสอบโดยตรง สมาชิกของคณะกรรมาธิการจะศึกษาคุณสมบัติเชิงปริมาณและคุณภาพของออบเจ็กต์ OS ตรวจสอบสภาพและความพร้อมใช้งานจริง และจัดทำรายการสินค้าคงคลัง

- ขั้นตอนการวิเคราะห์ในระหว่างที่มีการเปรียบเทียบข้อมูลทางบัญชีกับผลลัพธ์ของกระบวนการประเมิน หากสมาชิกของคณะกรรมาธิการพบความคลาดเคลื่อน คำแถลงจะถูกร่างขึ้นและสรุปผลลัพธ์

- การลงทะเบียนผลการตรวจสอบความพร้อมและสภาพปัจจุบันของทรัพย์สิน การบัญชีนำข้อมูลทางบัญชีมาให้สอดคล้องกับรายงานของคณะกรรมการ ระบุผู้รับผิดชอบต่อข้อผิดพลาด และกำหนดมาตรการความรับผิดชอบ

โปรดทราบว่าในระหว่างขั้นตอนมีความจำเป็นต้องออกคำสั่งซื้อสินค้าคงคลังตามมาตรฐานใหม่ แต่ยังรวมถึงคำสั่งซื้ออื่น ๆ ด้วย เราจะพูดถึงพวกเขาในบทความด้วย

วิธีการออกคำสั่งให้ดำเนินการตรวจสอบ

ก่อนที่จะประเมินทรัพย์สินของสถาบันโดยตรง จำเป็นต้องจัดทำตัวอย่างคำสั่งซื้อสินค้าคงคลังปี 2562 คำสั่งของผู้จัดการสามารถจัดทำในรูปแบบใดก็ได้บนหัวจดหมายขององค์กรเองหรือใช้แบบฟอร์มรวม INV-22 (มติของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียหมายเลข 88 เมื่อวันที่ 18 สิงหาคม 2541)

ในการสั่งซื้อตัวอย่างสำหรับการดำเนินการสินค้าคงคลังปี 2562 จำเป็นต้องระบุรายละเอียดของเอกสาร ชื่อ หมายเลขและวันที่ ข้อมูลเกี่ยวกับกิจกรรมการตรวจสอบ เหตุผลในการประเมินวัตถุทรัพย์สิน ระบุค่าเหล่านั้นที่ จะถูกควบคุมและกำหนดเวลาของกระบวนการนี้ เอกสารยังกำหนดองค์ประกอบของค่าคอมมิชชั่นพร้อมชื่อและลักษณะงานของสมาชิกแต่ละคน หนึ่งในคำถามที่พบบ่อยคือการระบุเหตุผลของสินค้าคงคลังตามลำดับอย่างถูกต้องได้อย่างไร ตัวอย่างสำหรับการตรวจสอบประจำปีอาจเป็น: “ความจำเป็นในการเตรียมงบการเงินประจำปี” อีกกรณีหนึ่ง คุณสามารถเขียนได้ เช่น “ควบคุมการตรวจสอบ”

คำสั่งตัวอย่างสำหรับสินค้าคงคลังปี 2019 ลงนามโดยหัวหน้าสถาบัน จากนั้นข้อมูลเกี่ยวกับคำสั่งซื้อนั้นจะถูกป้อนลงในบันทึกการลงทะเบียน INV-23

พนักงานแต่ละคนจะต้องใส่ถัดจากชื่อเต็มของเขา และลายเซ็นของเขา/เธอยืนยันข้อเท็จจริงของความคุ้นเคยกับคำสั่งการประเมิน ความรับผิดชอบสูงสุดสำหรับกิจกรรมการควบคุมที่ดำเนินการอยู่กับประธานสภานี้

สั่งตัวอย่างสำหรับการตรวจสอบ

ตัวอย่างเช่น เราได้รวบรวมคำสั่งซื้อตัวอย่างสำหรับสินค้าคงคลังของรายการสินค้าคงคลัง

วิธีการจัดตั้งคอมมิชชั่น

ค่าคอมมิชชั่นประกอบด้วย:

- ตัวแทนฝ่ายบริหารขององค์กร

- พนักงานบัญชี

- ผู้รับผิดชอบทางการเงิน

หากสมาชิกคณะกรรมาธิการคนใดคนหนึ่งไม่สามารถปฏิบัติหน้าที่ได้ไม่ว่าด้วยเหตุผลใดก็ตาม (ความเจ็บป่วยการเดินทางเพื่อธุรกิจ) จะมีการออกคำสั่งให้เปลี่ยนแปลงองค์ประกอบของค่าคอมมิชชั่นสินค้าคงคลัง พนักงานคนอื่นๆ ทั้งหมดที่เข้าร่วมในสภาจะต้องใส่ลายเซ็นแนะนำของตนไว้ใต้เอกสารการบริหาร

ตัวอย่างคำสั่งเปลี่ยนแปลงองค์ประกอบของค่าคอมมิชชั่น

![]()

วิธีการส่งผลการตรวจสอบ

เมื่อเสร็จสิ้นกิจกรรมการตรวจสอบ IC จะวิเคราะห์ข้อมูลที่ได้รับและจัดทำสินค้าคงคลัง (การดำเนินการสินค้าคงคลัง) ตามข้อมูลดังกล่าว ผู้รับผิดชอบทางการเงินจะต้องลงนามในการกระทำ เพื่อยืนยันการมีอยู่และข้อตกลงกับผลลัพธ์ของกระบวนการกระทบยอด

หากในระหว่างการตรวจสอบ มีการระบุส่วนเกินหรือการขาดแคลนซึ่งนำไปสู่ความคลาดเคลื่อนกับข้อมูลทางบัญชี ระบบจะสร้างใบแจ้งยอดที่ตรงกัน สำหรับสินทรัพย์ถาวร เอกสารขั้นสุดท้ายในรูปแบบรวมจะถูกบันทึกไว้ในสินค้าคงคลัง INV-1 และใบแจ้งยอด INV-18

หลังจากเสร็จสิ้นกระบวนการวิเคราะห์ข้อมูลขั้นสุดท้ายแล้ว จะมีการประชุมคณะกรรมการสินค้าคงคลังซึ่งมีการบันทึกผลการประเมินและกำหนดทางเลือกที่เป็นไปได้สำหรับการแก้ไขการละเมิดที่ตรวจพบ หลังการประชุมจะมีการร่างระเบียบการและคำสั่ง INV-26 (มติประมวลกฎหมายแพ่งหมายเลข 26 เมื่อวันที่ 27 มีนาคม พ.ศ. 2543) ซึ่งแสดงให้เห็นถึงการไม่มี (ปรากฏ) ของความคลาดเคลื่อนและตัวเลือกในการขจัดข้อผิดพลาด

เอกสารที่ร่างขึ้นในการประชุมจะถูกส่งไปยังหัวหน้าองค์กร ถัดไป ฝ่ายบริหารจะทบทวนเนื้อหาเบื้องต้นของการประเมิน และตัดสินใจเกี่ยวกับข้อเท็จจริงของกิจกรรมการควบคุม ผู้จัดการแสดงคำตัดสินของเขาโดยออกคำสั่งเกี่ยวกับผลการกระทบยอด

ดาวน์โหลดคำสั่งซื้อตัวอย่างฟรีตามผลการตรวจสอบ

ถามคำถามแล้วเราจะเสริมบทความพร้อมคำตอบและคำอธิบาย!

22.08.2019

ไม่ว่าสถานะของการตรวจสอบเครื่องบันทึกเงินสดจะเป็นอย่างไรก็สามารถเริ่มได้หลังจากนำเสนอคำสั่งที่เหมาะสมซึ่งระบุเหตุผลในสินค้าคงคลังและการแต่งตั้งสมาชิกของคณะกรรมาธิการเท่านั้น

คำสั่งอาจมาจากทั้งจากหน่วยงานกำกับดูแลและจากผู้จัดการโดยตรงของบริษัท ในกรณีเหล่านี้ จะต้องจัดทำคำสั่งซื้ออย่างเหมาะสม

จำเป็นต้องเบิกเงินสดเพื่อตรวจสอบหรือไม่?

จุดสำคัญ

เมื่อดำเนินการตรวจสอบเครื่องบันทึกเงินสดตามกำหนดเวลาการควบคุมหรือการตรวจสอบตามกำหนดเวลาจะถูกกำหนดไว้ในบรรทัดคำสั่งที่กำหนดไว้เป็นพิเศษ ในระหว่างการเปลี่ยนแปลงบุคลากร - "การเปลี่ยนแปลงของผู้รับผิดชอบที่สำคัญ"

สาเหตุของการตรวจสอบที่ไม่ได้กำหนดไว้อาจเป็นข้อผิดพลาดในเอกสารการชำระหนี้ ความสงสัยของพนักงานว่าไร้ความสามารถ หรือการเกิดความไม่สอดคล้องกันเมื่อตรวจสอบสินทรัพย์ที่สำคัญอื่น ๆ

เมื่อมีการเปลี่ยนแปลงแคชเชียร์หรือเจ้าของร้าน คำสั่งจะระบุข้อมูลของผู้เชี่ยวชาญที่ได้รับการว่าจ้าง ณ เวลาที่ตรวจสอบ

โดยทั่วไปแล้วแบบฟอร์ม INV-22 จะถูกกรอกในนามของหัวหน้าองค์กรหรือรองของเขา หัวหน้าฝ่ายบัญชี (รอง) ได้รับการลงทะเบียนเป็นประธานคณะกรรมาธิการ ในกรณีพิเศษ มีการจัดให้มีพนักงานที่รับผิดชอบอื่น ๆ

องค์ประกอบของทีมตรวจสอบต้องไม่ต่ำกว่าจำนวนช่องที่ให้กรอกแบบฟอร์ม อนุญาตให้ลดตำแหน่งผู้เชี่ยวชาญได้

ในองค์กรขนาดใหญ่ (ร้านค้าทั่วรัสเซีย) มีการสร้างค่าคอมมิชชั่นสินค้าคงคลังหลายรายการพร้อมกันเพื่อควบคุมวินัยทางการเงิน

ในองค์กรขนาดใหญ่ (ร้านค้าทั่วรัสเซีย) มีการสร้างค่าคอมมิชชั่นสินค้าคงคลังหลายรายการพร้อมกันเพื่อควบคุมวินัยทางการเงิน

จำนวนสมาชิกกลุ่มไม่ควรน้อยกว่า 2 ผู้เชี่ยวชาญ

ในการดำเนินการตรวจสอบเงินสดจำเป็นต้องหยุดการทำธุรกรรมเงินสดทั้งหมดสมาชิกของคณะกรรมาธิการจะได้รับคำสั่งซื้อเงินสดทั้งขาออกและขาเข้าซึ่งล่าสุดในวันที่สินค้าคงคลัง

ผู้รับผิดชอบที่สำคัญยืนยันว่าได้ส่งเอกสารที่จำเป็นทั้งหมดไปยังแผนกบัญชีแล้ว

การตรวจสอบตามกำหนดเวลาและบังคับจะดำเนินการภายในระยะเวลาที่ระบุไว้ในนโยบายการบัญชี ไม่สามารถจัดให้มีการตรวจสอบเซอร์ไพรส์ได้

จากมาตรการที่ใช้ หากระบุการละเมิดและพนักงานที่มีความผิดได้ มาตรการต่างๆ จะถูกนำไปใช้เพื่อชดเชยความเสียหายอันเป็นสาระสำคัญต่อบริษัท

หากผู้รับผิดชอบทางการเงินไม่ต้องการชำระจำนวนเงินที่เรียกเก็บจากเขา นายจ้างสามารถแก้ไขสถานการณ์ความขัดแย้งผ่านทางศาลได้

เงื่อนไขการบังคับชดเชยความเสียหาย:

- ความพร้อมของกระดาษพิสูจน์ความผิดของผู้เชี่ยวชาญบางคน

- คำสารภาพของผู้กระทำความผิดเป็นลายลักษณ์อักษรโดยระบุสาเหตุของความผิดและแรงจูงใจ

- ความละเอียดของคณะกรรมการสินค้าคงคลังยอมรับความผิดของแคชเชียร์

หากพนักงานที่ถูกกล่าวหาไม่เห็นด้วยกับคำตัดสินของคณะกรรมการจะต้องลงนามในเอกสารที่จำเป็น สามารถใช้เป็นหลักฐานได้เมื่อนายจ้างยื่นเอกสารต่อหน่วยงานตุลาการ

จำนวนเงินที่ต้องการจะถูกหักออกจากเงินเดือนของผู้เชี่ยวชาญที่รับผิดชอบ หากกล่าวหาโดยผิดพลาดพนักงานที่ไม่ถูกต้องก็สามารถยื่นคำร้องต่อศาลได้

การตรวจสอบเอกสาร

การตรวจสอบเอกสารเป็นรูปแบบหนึ่งของการควบคุมทางเศรษฐกิจ

วัตถุประสงค์ของการตรวจสอบเอกสารคือการติดตามการปฏิบัติตามกฎหมายเมื่อดำเนินธุรกรรมทางธุรกิจ ความถูกต้อง การมีอยู่และการเคลื่อนย้ายทรัพย์สินและภาระผูกพัน การใช้ทรัพยากรวัสดุและแรงงานตามมาตรฐานมาตรฐานและการประมาณการที่ได้รับอนุมัติ

สาระสำคัญของการตรวจสอบคือการตรวจสอบประเด็นต่างๆ ที่ได้รับการควบคุมโดยฝ่ายบริหาร เจ้าขององค์กรธุรกิจ และหน่วยงานของรัฐ โดยใช้วิธีควบคุมทางการเงินโดยอิงตามเอกสารข้อมูลทางการบัญชีและเศรษฐกิจ

ภารกิจหลักของการตรวจสอบเอกสาร

ภารกิจหลักของการตรวจสอบเอกสาร:

งานตรวจสอบเอกสารในรูปแบบขยายสามารถจัดทำได้ตามการควบคุมทางการเงินหลักสามด้าน:

- ติดตามการปฏิบัติตามกิจกรรมของสถานที่ที่ได้รับการตรวจสอบตามกฎระเบียบ (รวมถึงท้องถิ่น)

- การติดตามความน่าเชื่อถือของการบัญชีและการรายงาน

- ติดตามประสิทธิภาพการใช้ทรัพยากรและการจัดการเงินทุน

การจำแนกประเภทของการตรวจสอบเอกสาร

อำนาจของหน่วยงานตรวจสอบ

ฐานบรรทัดฐาน

ผู้ตรวจสอบบัญชีเป็นตัวแทนที่รับผิดชอบขององค์กรที่ดำเนินการตรวจสอบเอกสาร ในสมัยโซเวียต สิทธิและความรับผิดชอบของผู้ตรวจสอบบัญชีถูกกำหนด:

ปัจจุบันไม่มีการดำเนินการทางกฎหมายเชิงบรรทัดฐานที่สม่ำเสมอและเป็นที่ยอมรับจากส่วนกลางในองค์กรควบคุมและตรวจสอบในสหพันธรัฐรัสเซีย อำนาจของหน่วยงานตรวจสอบอาจถูกกำหนดโดย:

ผู้เชี่ยวชาญในสาขาการจัดการควบคุมการตรวจสอบแนะนำว่าควรจัดให้มีสิทธิและอำนาจของผู้ตรวจสอบดังต่อไปนี้ในกระบวนการตรวจสอบเอกสาร

สิทธิของผู้สอบบัญชี

ในระหว่างกระบวนการตรวจสอบ ผู้ตรวจสอบบัญชีมีสิทธิที่จะใช้เอกสารและการตรวจสอบข้อเท็จจริงได้ทุกวิธี (ยกเว้นการซื้อแบบทดสอบ). ผู้ตรวจสอบบัญชีมีความรับผิดทางอาญาในการปกปิดข้อเท็จจริงของการโจรกรรมและการกระทำทางอาญาอื่น ๆ ของพนักงานขององค์กรที่ได้รับการตรวจสอบซึ่งค้นพบโดยการตรวจสอบ

ผู้ตรวจสอบบัญชีไม่มีสิทธิ

การวางแผนและจัดเตรียมการตรวจสอบเอกสาร

จัดทำเอกสารการตรวจสอบ

ขั้นตอนการเตรียมการประกอบด้วย:

การวางแผนการตรวจสอบเอกสาร

การควบคุมทางการเงินใด ๆ จะต้องมาพร้อมกับเอกสารบังคับนั่นคือข้อมูลที่ได้รับจะต้องสะท้อนให้เห็นในเอกสารประกอบที่จัดทำขึ้นตามข้อกำหนดของหน่วยงานกำกับดูแล วัสดุของกิจกรรมการควบคุมเป็นแหล่งข้อมูลเกี่ยวกับความถูกต้องตามกฎหมายของกิจกรรมทางการเงินและเศรษฐกิจขององค์กรที่ได้รับการตรวจสอบ เอกสารประกอบด้วย:

การวางแผนกิจกรรมการควบคุมควรดำเนินการตามหลักการทั่วไปขององค์กรควบคุม และเป็นไปตามหลักการเฉพาะดังต่อไปนี้:

- หลักการของความครอบคลุม - สร้างความมั่นใจในความสอดคล้องและเชื่อมโยงกันของทุกขั้นตอนของการตรวจสอบและการดำเนินการควบคุมส่วนบุคคลตามกรอบเวลาและตามวัตถุ (แผนกโครงสร้าง ฯลฯ )

- หลักการของประสิทธิผลคือเนื้อหาในแผนคำแนะนำที่แม่นยำของนักแสดงและกำหนดเวลาซึ่งช่วยให้คุณสามารถตรวจสอบประสิทธิผลของงานของผู้ตรวจสอบบัญชีและกิจกรรมการควบคุมที่ดำเนินการ

- หลักการเฉพาะเจาะจงคือการกำหนดประเด็นที่ได้รับการตรวจสอบในระดับที่สามารถกำหนดกำหนดเวลาในการดำเนินการแต่ละงานและคุณสมบัติของนักแสดงได้

- หลักการแห่งความเป็นจริง - โดยคำนึงถึงความสามารถที่แท้จริงของบุคลากรและทรัพยากรวัสดุที่จัดสรรไว้สำหรับการตรวจสอบ (เช่น การเก็บสต๊อกสินค้าในโกดังขนาดใหญ่ จำเป็นต้องมีรถตัก อาจเป็นอุปกรณ์) .

- หลักการของความยืดหยุ่นคือความสามารถในการปรับปรุง เสริม และชี้แจงแผนในระหว่างการตรวจสอบ การเปลี่ยนแปลงแผนจะต้องมีเหตุผลและกำหนดโดยข้อเท็จจริงที่ระบุเฉพาะ

โปรแกรมตรวจสอบสารคดี

ประเด็นการตรวจสอบเฉพาะจะถูกกำหนดโดยโปรแกรมการตรวจสอบที่ได้รับอนุมัติจากหัวหน้าหน่วยงานที่แต่งตั้งการตรวจสอบ โปรแกรมการตรวจสอบอาจประกอบด้วยส่วนต่อไปนี้:

- วัตถุประสงค์ของการตรวจสอบคือการตรวจสอบเสร็จสมบูรณ์หรือบางส่วน หากการตรวจสอบบางส่วนมีปัญหาอะไรบ้างที่ต้องตรวจสอบ หน่วยโครงสร้างใดที่ได้รับการตรวจสอบ

- องค์ประกอบของกลุ่มตรวจสอบ

- ระยะเวลาของการตรวจสอบ

- ประเด็นที่ต้องตรวจสอบ - ขอบเขตของกิจกรรมทางการเงินและเศรษฐกิจขององค์กร (เช่น การตรวจสอบเครื่องบันทึกเงินสด การตรวจสอบธุรกรรมกับสินทรัพย์ถาวร การตรวจสอบวินัยในการปฏิบัติงาน เป็นต้น). ในกรณีนี้ จะมีการกำหนดสำหรับแต่ละประเด็น:

- ควรตรวจสอบปัญหาภายในกรอบเวลาใด

- ซึ่งเฉพาะจากทีมตรวจสอบที่รับผิดชอบในเรื่องนี้

- มีแผนจะใช้เอกสารและการตรวจสอบจริงวิธีการใด

- เสนอวิธีการตรวจสอบแบบใด - ต่อเนื่องหรือแบบเลือก ถ้าเลือกแล้วหลักการสุ่มตัวอย่างคืออะไร

- แบบฟอร์มบันทึกการตรวจสอบ - ตัวอย่างเอกสารการทำงาน, คำชี้แจง, คำร้องขอ ฯลฯ

โปรแกรมการตรวจสอบที่จัดทำขึ้นอย่างสมบูรณ์และถูกต้องจะมุ่งความสนใจไปที่ประเด็นการตรวจสอบหลักโดยเปิดเผยเนื้อหานั่นคือช่วยให้ผู้ตรวจสอบตรวจสอบแต่ละประเด็นโดยละเอียด โปรแกรมการคิดที่ไม่เพียงพอสามารถนำไปสู่การตรวจสอบเอกสารโดยไม่ได้ตั้งใจ ซึ่งผลลัพธ์จะลดลงเหลือเพียงการตรวจจับการละเมิดบางอย่างโดยไม่ได้ตั้งใจ

ตามการมอบหมายที่ได้รับสมาชิกของทีมตรวจสอบจะจัดทำแผนงานเพื่อดำเนินการตรวจสอบพื้นที่กิจกรรมขององค์กรที่ได้รับการตรวจสอบที่ได้รับมอบหมายซึ่งได้รับอนุมัติจากหัวหน้าทีมตรวจสอบ หัวหน้าหน่วยควบคุมและตรวจสอบพร้อมกับหัวหน้ากลุ่มตรวจสอบก่อนเริ่มการตรวจสอบ จะต้องบรรยายสรุปให้ผู้ตรวจสอบทราบ โดยมุ่งความสนใจไปที่ประเด็นและพื้นที่ที่ต้องมีการตรวจสอบอย่างละเอียดมากขึ้น

ในการดำเนินการตรวจสอบ พนักงานทุกคนที่เข้าร่วมจะได้รับใบรับรองพิเศษ นอกจากนี้พนักงานของหน่วยงานควบคุมและตรวจสอบจะต้องมีใบรับรองการบริการถาวรตามแบบฟอร์มที่กำหนด

ดำเนินการตรวจสอบเอกสาร

การดำเนินการควบคุมลำดับความสำคัญ

ทันทีที่เริ่มต้นการตรวจสอบ จะต้องดำเนินการดังต่อไปนี้:

- การปิดผนึกเครื่องบันทึกเงินสดและสถานที่จัดเก็บสินค้าคงคลังซึ่งมีการวางแผนการตรวจสอบความพร้อมอย่างกะทันหัน

- การนำเสนอเอกสารต่อหัวหน้าองค์กรแนะนำให้เขารู้จักกับทีมตรวจสอบ

- ทำความคุ้นเคยกับรายงานการตรวจสอบครั้งก่อนและการตรวจสอบการดำเนินการตามข้อเสนอ

วิธีการควบคุมการตรวจสอบ

การตรวจสอบโดยตรงของกิจกรรมทางการเงินและเศรษฐกิจขององค์กรที่ได้รับการตรวจสอบตามโปรแกรมการตรวจสอบมีดังนี้:

เมื่อคำนึงถึงการศึกษาข้อมูลแล้ว โปรแกรมการตรวจสอบเอกสารสามารถปรับเปลี่ยนได้ในระหว่างการดำเนินการ

หัวหน้าองค์กรที่ได้รับการตรวจสอบมีหน้าที่สร้างเงื่อนไขที่เหมาะสมสำหรับการทำงานของทีมตรวจสอบ จัดหาสถานที่ วิธีการสื่อสารและอุปกรณ์สำนักงาน และการขนส่ง หากคุณปฏิเสธที่จะจัดเตรียมเอกสารที่จำเป็นแก่กลุ่มตรวจสอบหรือสร้างอุปสรรคอื่น ๆ ที่ไม่อนุญาตให้มีการตรวจสอบหัวหน้ากลุ่มจะรายงานสิ่งนี้ต่อหน่วยงานที่แต่งตั้งให้ดำเนินการตรวจสอบ ในกรณีที่ไม่มีหรือละเลยการบัญชีผู้ตรวจสอบจะจัดทำรายงานเกี่ยวกับเรื่องนี้และมีสิทธิ์ระงับการตรวจสอบจนกว่าการบัญชีจะได้รับการฟื้นฟู

หากมีการระบุสัญญาณของการละเมิดอย่างร้ายแรง ผู้ตรวจสอบบัญชีมีสิทธิจัดทำรายงานชั่วคราวซึ่งสามารถใช้เป็นพื้นฐานในการเริ่มคดีอาญาได้ โดยไม่ต้องรอสิ้นสุดการตรวจสอบ ข้อมูลทั้งหมดที่แสดงในพระราชบัญญัติชั่วคราวดังกล่าวจะรวมอยู่ในพระราชบัญญัติการตรวจสอบหลักในภายหลัง

เอกสารการทำงานของผู้สอบบัญชี

เอกสารการทำงานของผู้สอบบัญชีหมายถึงเอกสารที่อธิบายขั้นตอนการปฏิบัติงานที่ผู้ตรวจสอบบัญชีใช้และผลลัพธ์ (ส่วนใหญ่เกี่ยวข้องกับวิธีการควบคุมจริง) เอกสารเหล่านี้จะต้องมีรายละเอียดดังต่อไปนี้:

การปฏิบัติแสดงให้เห็นว่าการไม่ปฏิบัติตามข้อกำหนดอย่างเป็นทางการสำหรับการดำเนินการตามขั้นตอนการควบคุมอาจเป็นเหตุให้ปฏิเสธที่จะพิจารณาผลลัพธ์ในศาล ดังนั้นการตรวจสอบจะไม่บรรลุเป้าหมายหลัก - จะไม่ให้ หลักฐานข้อมูล.

เนื้อหาของการตรวจสอบแต่ละครั้งในการจัดการบันทึกของหน่วยงานควบคุมและการตรวจสอบจะต้องเป็นไฟล์แยกต่างหากภายใต้หมายเลขที่เหมาะสม

การตรวจสอบกิจกรรมแต่ละด้านขององค์กร

การแก้ไขสินทรัพย์ถาวร

คำแนะนำ

"เมื่อได้รับอนุมัติคำสั่งเกี่ยวกับขั้นตอนการดำเนินการตรวจสอบและการตรวจสอบโดยหน่วยงานควบคุมและตรวจสอบของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย"

ตามข้อสรุปของกระทรวงยุติธรรมของสหพันธรัฐรัสเซียลงวันที่ 6 พฤษภาคม 2543 ฉบับที่ 3447-ER คำสั่งนี้ไม่จำเป็นต้องมีการลงทะเบียนของรัฐ

เพื่อให้มั่นใจว่างานที่ได้รับมอบหมายให้กับเครื่องมือควบคุมและตรวจสอบของกระทรวงการคลังของสหพันธรัฐรัสเซียอย่างเหมาะสมและความสม่ำเสมอขององค์กรการตรวจสอบและการตรวจสอบฉันสั่ง:

อนุมัติคำแนะนำที่แนบมาเกี่ยวกับขั้นตอนการดำเนินการตรวจสอบและการตรวจสอบโดยหน่วยงานควบคุมและตรวจสอบ

กระทรวงการคลังของสหพันธรัฐรัสเซีย

รัฐมนตรีว่าการกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย M. Kasyanov

แอปพลิเคชัน

คำแนะนำ

เกี่ยวกับขั้นตอนการดำเนินการตรวจสอบและตรวจสอบโดยหน่วยงานควบคุมและตรวจสอบของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย

ดูข้อบังคับเกี่ยวกับขั้นตอนการทำงานร่วมกันของหน่วยงานควบคุมและตรวจสอบของกระทรวงการคลังของสหพันธรัฐรัสเซียกับสำนักงานอัยการสูงสุดแห่งสหพันธรัฐรัสเซีย กระทรวงกิจการภายในของสหพันธรัฐรัสเซีย FSB ของสหพันธรัฐรัสเซีย เมื่อ การแต่งตั้งและดำเนินการตรวจสอบ (การตรวจสอบ) ได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย กระทรวงกิจการภายในของสหพันธรัฐรัสเซีย และ FSB ของสหพันธรัฐรัสเซีย ลงวันที่ 7 ธันวาคม 2542 เลขที่ 89n/1033/ 717

I. บทบัญญัติทั่วไป

1. กระทรวงการคลังของสหพันธรัฐรัสเซียตามพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 6 มีนาคม 2541 ฉบับที่ 273 “เมื่อได้รับอนุมัติตามกฎกระทรวงการคลังของสหพันธรัฐรัสเซีย” (รวบรวมกฎหมายของ สหพันธรัฐรัสเซีย, 1998, ฉบับที่ 11, ศิลปะ 1288) ได้รับความไว้วางใจให้ดำเนินการตามความสามารถ (เบื้องต้น ปัจจุบัน และที่ตามมา) การควบคุมทางการเงินของรัฐ

การควบคุมทางการเงินของรัฐครั้งต่อไปจะดำเนินการโดยกระทรวงการคลังของสหพันธรัฐรัสเซียโดยดำเนินการตรวจสอบและตรวจสอบในลักษณะที่กำหนดโดยคำสั่งนี้

การควบคุมทางการเงินของรัฐประเภทนี้ดำเนินการโดยกระทรวงการควบคุมและการตรวจสอบทางการเงินของรัฐของกระทรวงการคลังของสหพันธรัฐรัสเซียและหน่วยงานควบคุมและตรวจสอบของกระทรวงการคลังของสหพันธรัฐรัสเซียในหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (ต่อไปนี้จะเรียกว่าหน่วยงานควบคุมและตรวจสอบ) ตามมติของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 6 มีนาคม 2541 ลำดับที่ 276 “ ในกระทรวงการควบคุมและการตรวจสอบทางการเงินของรัฐของกระทรวงการคลังของรัสเซีย สหพันธรัฐ” (รวบรวมกฎหมายของสหพันธรัฐรัสเซีย, 1998, หมายเลข 10, ศิลปะ 1204) และลงวันที่ 6 สิงหาคม 1998 ฉบับที่ 888 “ ในการควบคุมอาณาเขตและหน่วยงานตรวจสอบของกระทรวงการคลังของสหพันธรัฐรัสเซีย "(รวบรวมกฎหมาย แห่งสหพันธรัฐรัสเซีย พ.ศ. 2541 ฉบับที่ 33 ข้อ 4007)

2. เมื่อจัดระเบียบและดำเนินการตรวจสอบหรือตรวจสอบ ประมวลผลและดำเนินการผลลัพธ์ พนักงานของหน่วยงานควบคุมและตรวจสอบจะต้องได้รับคำแนะนำจากรัฐธรรมนูญแห่งสหพันธรัฐรัสเซีย กฎหมายรัฐธรรมนูญของรัฐบาลกลาง กฎหมายของรัฐบาลกลาง กฤษฎีกาและคำสั่งของประธานาธิบดีแห่งรัสเซีย สหพันธรัฐ กฤษฎีกาและคำสั่งของรัฐบาลสหพันธรัฐรัสเซีย คำสั่ง คำแนะนำ การดำเนินการตามกฎหมายอื่น ๆ ของกระทรวงการคลังของสหพันธรัฐรัสเซีย กระทรวงอื่น ๆ และหน่วยงานบริหารอื่น ๆ ของสหพันธรัฐรัสเซีย การกระทำทางกฎหมายของหน่วยงานที่เป็นส่วนประกอบของ สหพันธรัฐรัสเซีย รัฐบาลท้องถิ่น และคำสั่งนี้

3. สิทธิ หน้าที่ และอำนาจของหน่วยงานควบคุมและตรวจสอบถูกกำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย

ครั้งที่สอง แนวคิด วัตถุประสงค์ และวัตถุประสงค์ของการตรวจสอบและทวนสอบ

4. การตรวจสอบเป็นระบบของการดำเนินการควบคุมบังคับสำหรับการตรวจสอบเอกสารและข้อเท็จจริงของความถูกต้องตามกฎหมายและความถูกต้องของธุรกรรมทางธุรกิจและการเงินที่ดำเนินการในช่วงเวลาที่ตรวจสอบโดยองค์กรที่ได้รับการตรวจสอบความถูกต้องของการสะท้อนในการบัญชีและการรายงานตลอดจน ความถูกต้องตามกฎหมายของการกระทำของผู้จัดการและหัวหน้าฝ่ายบัญชี (นักบัญชี) และบุคคลอื่น ๆ ที่รับผิดชอบในการดำเนินการตามกฎหมายของสหพันธรัฐรัสเซียและข้อบังคับ

การตรวจสอบเป็นการดำเนินการควบคุมเดียวหรือการศึกษาสถานะของกิจการในพื้นที่หนึ่งของกิจกรรมขององค์กรที่ถูกตรวจสอบ

5. วัตถุประสงค์ของการตรวจสอบหรือการตรวจสอบ (ต่อไปนี้จะเรียกว่าการตรวจสอบ) คือการตรวจสอบการปฏิบัติตามกฎหมายของสหพันธรัฐรัสเซียเมื่อองค์กรดำเนินธุรกรรมทางธุรกิจและการเงินความถูกต้องการมีอยู่และการเคลื่อนย้ายทรัพย์สินและภาระผูกพัน การใช้วัสดุและทรัพยากรแรงงานให้เป็นไปตามบรรทัดฐาน ข้อบังคับ และการประมาณการที่ได้รับอนุมัติ

6. วัตถุประสงค์หลักของการตรวจสอบคือเพื่อตรวจสอบกิจกรรมทางการเงินและเศรษฐกิจขององค์กรในด้านต่อไปนี้:

การปฏิบัติตามกิจกรรมขององค์กรกับเอกสารประกอบ

การสร้างผลลัพธ์ทางการเงินและการกระจาย

สาม. องค์กรและการดำเนินการตรวจสอบ

7. การตรวจสอบการรับและรายจ่ายของกองทุนงบประมาณของรัฐบาลกลาง, การใช้กองทุนนอกงบประมาณ, รายได้จากทรัพย์สิน (รวมถึงหลักทรัพย์) ในกรรมสิทธิ์ของรัฐบาลกลาง, ในหน่วยงานบริหารของรัฐบาลกลาง, หน่วยงานของรัฐของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย, รัฐบาลท้องถิ่น และองค์กรในรูปแบบการเป็นเจ้าของใด ๆ ดำเนินการทั้งที่วางแผนไว้และไม่ได้วางแผนไว้

การตรวจสอบองค์กรในรูปแบบการเป็นเจ้าของใด ๆ ตามการตัดสินใจและข้อกำหนดของหน่วยงานบังคับใช้กฎหมายนั้นดำเนินการตามขั้นตอนที่กำหนดไว้ตามกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย

การตรวจสอบการรับและการใช้จ่ายของกองทุนงบประมาณและงบประมาณพิเศษของหน่วยงานของรัฐของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียและองค์กรปกครองตนเองในท้องถิ่นและรายได้จากทรัพย์สินที่พวกเขาเป็นเจ้าของจะดำเนินการตามคำร้องขอของหน่วยงานเหล่านี้ตามที่กำหนด ลักษณะที่มีการคืนเงินค่าใช้จ่ายในการตรวจสอบดังกล่าวโดยหน่วยงานของรัฐที่เกี่ยวข้องของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียหรือหน่วยงานรัฐบาลท้องถิ่น

8. สำหรับการตรวจสอบแต่ละครั้งพนักงานที่เข้าร่วมจะได้รับใบรับรองพิเศษซึ่งลงนามโดยหัวหน้าฝ่ายควบคุมและหน่วยงานตรวจสอบที่แต่งตั้งผู้ตรวจสอบหรือบุคคลที่ได้รับอนุญาตจากเขา (ต่อไปนี้จะเรียกว่าหัวหน้าฝ่ายควบคุม และหน่วยงานตรวจสอบ) และรับรองโดยตราประทับของหน่วยงานดังกล่าว

พนักงานของหน่วยงานควบคุมและตรวจสอบจะต้องมีใบรับรองการบริการถาวรตามแบบฟอร์มที่กำหนดด้วย

พนักงานของหน่วยงานควบคุมและตรวจสอบที่อาศัยอยู่ถาวรและปฏิบัติหน้าที่อย่างเป็นทางการนอกสถานที่ตั้งของหน่วยงานนี้ ในกรณีพิเศษ (ระยะทางพอสมควร สภาพอากาศไม่เอื้ออำนวย ฯลฯ) ตามข้อตกลงกับหน่วยงานที่ร้องขอให้ดำเนินการตรวจสอบตาม ด้วยวรรค 7 ของคำสั่งนี้ อนุญาตให้ดำเนินการโดยใช้รหัสอย่างเป็นทางการพร้อมการลงทะเบียนในภายหลังในลักษณะที่กำหนด

9. ระยะเวลาของการตรวจสอบองค์ประกอบของทีมตรวจสอบและผู้นำ (ผู้ควบคุม - ผู้ตรวจสอบ) จะถูกกำหนดโดยหัวหน้าฝ่ายควบคุมและตรวจสอบโดยคำนึงถึงปริมาณงานที่จะเกิดขึ้นซึ่งเกิดจากงานเฉพาะของการตรวจสอบ และคุณลักษณะขององค์กรที่ได้รับการตรวจสอบ และตามกฎแล้วต้องไม่เกิน 45 วันตามปฏิทิน

การขยายระยะเวลาการตรวจสอบที่กำหนดไว้เดิมนั้นดำเนินการโดยหัวหน้าฝ่ายควบคุมและหน่วยงานตรวจสอบตามข้อเสนอที่สมเหตุสมผลจากหัวหน้ากลุ่มตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ)

10. ประเด็นการตรวจสอบเฉพาะจะถูกกำหนดโดยโปรแกรมหรือรายการประเด็นการตรวจสอบหลัก (ต่อไปนี้จะเรียกว่าโปรแกรมการตรวจสอบ)

โปรแกรมการตรวจสอบประกอบด้วยหัวข้อ ระยะเวลาที่การตรวจสอบควรครอบคลุม รายการวัตถุหลักและประเด็นที่ต้องตรวจสอบ และได้รับอนุมัติจากหัวหน้าหน่วยงานควบคุมและตรวจสอบ

11. การจัดทำโปรแกรมการตรวจสอบและการนำไปปฏิบัติต้องมาก่อนช่วงเตรียมการ ซึ่งในระหว่างนั้นผู้เข้าร่วมการตรวจสอบจะต้องศึกษากฎหมายที่จำเป็นและการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ การรายงานและข้อมูลทางสถิติ และวัสดุอื่น ๆ ที่มีอยู่ซึ่งแสดงถึงลักษณะทางการเงินและ กิจกรรมทางเศรษฐกิจขององค์กรที่กำลังตรวจสอบ

ก่อนเริ่มการตรวจสอบ หัวหน้ากลุ่มตรวจสอบจะทำความคุ้นเคยกับผู้เข้าร่วมด้วยเนื้อหาของโปรแกรมการตรวจสอบ และกระจายประเด็นและขอบเขตงานให้กับนักแสดง

โปรแกรมการตรวจสอบในระหว่างการดำเนินการโดยคำนึงถึงการศึกษาเอกสารที่จำเป็น การรายงานและข้อมูลทางสถิติ และวัสดุอื่น ๆ ที่แสดงถึงลักษณะขององค์กรที่ได้รับการตรวจสอบ สามารถเปลี่ยนแปลงและเสริมในลักษณะที่กำหนดโดยวรรค 10 ของคำแนะนำเหล่านี้

12. หัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) จะต้องนำเสนอหัวหน้าองค์กรที่ได้รับการตรวจสอบพร้อมใบรับรองสิทธิในการดำเนินการตรวจสอบทำความคุ้นเคยกับงานหลักแนะนำพนักงานที่เข้าร่วมในการตรวจสอบแก้ไของค์กรและ ประเด็นทางเทคนิคในการดำเนินการตรวจสอบและจัดทำแผนงาน

ตามคำร้องขอของหัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) หากมีการระบุข้อเท็จจริงของการละเมิดหรือความเสียหายต่อทรัพย์สินหัวหน้าขององค์กรที่ได้รับการตรวจสอบตามกฎหมายปัจจุบันของสหพันธรัฐรัสเซียมีหน้าที่ต้องจัดระเบียบ สินค้าคงคลังของกองทุนและสินทรัพย์วัสดุ วันที่และพื้นที่ (ปริมาณ) ของสินค้าคงคลังถูกกำหนดโดยหัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) ตามข้อตกลงกับหัวหน้าขององค์กรที่ได้รับการตรวจสอบ

13. การตรวจสอบกิจกรรมทางการเงินและเศรษฐกิจขององค์กรดำเนินการโดย:

การตรวจสอบส่วนประกอบ การลงทะเบียน การวางแผน การรายงาน การบัญชี และเอกสารอื่น ๆ ในรูปแบบและเนื้อหา เพื่อสร้างความถูกต้องตามกฎหมายและความถูกต้องของธุรกรรมที่ดำเนินการ

ตรวจสอบองค์กรและสถานะของการควบคุมภายใน (แผนก) หากจำเป็น

14. สมาชิกของทีมตรวจสอบ (ผู้ควบคุม-ผู้ตรวจสอบ) ตามโปรแกรมการตรวจสอบ กำหนดความจำเป็นและความเป็นไปได้ของการใช้การดำเนินการตรวจสอบ เทคนิคและวิธีการในการรับข้อมูล ขั้นตอนการวิเคราะห์ ปริมาณตัวอย่างข้อมูลจากประชากรที่ได้รับการตรวจสอบ สร้างความมั่นใจในโอกาสที่เชื่อถือได้ในการรวบรวมข้อมูลและหลักฐานที่จำเป็น

15. หัวหน้าองค์กรที่ได้รับการตรวจสอบมีหน้าที่สร้างเงื่อนไขที่เหมาะสมสำหรับสมาชิกในทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) ในการดำเนินการตรวจสอบ - จัดหาสถานที่ที่จำเป็น อุปกรณ์สำนักงาน บริการสื่อสาร เครื่องใช้สำนักงาน จัดหางานพิมพ์ ฯลฯ

หากพนักงานขององค์กรที่ได้รับการตรวจสอบปฏิเสธที่จะจัดเตรียมเอกสารที่จำเป็นหรือมีอุปสรรคอื่น ๆ เกิดขึ้นซึ่งไม่อนุญาตให้มีการตรวจสอบหัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) และหากจำเป็นหัวหน้าหน่วยงานควบคุมและตรวจสอบจะรายงาน ข้อเท็จจริงเหล่านี้ไปยังหน่วยงานที่ดำเนินการตรวจสอบในนามของ

16. ในกรณีที่ไม่มีหรือละเลยการบัญชีในองค์กรที่ได้รับการตรวจสอบหัวหน้ากลุ่มตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) จะจัดทำการกระทำที่เกี่ยวข้องในลักษณะที่กำหนดโดยส่วนที่ 4 ของคำแนะนำเหล่านี้และรายงานต่อหัวหน้าฝ่ายควบคุมและตรวจสอบ ร่างกาย. หัวหน้าหน่วยงานควบคุมและตรวจสอบส่งคำสั่งเป็นลายลักษณ์อักษรไปยังหัวหน้าองค์กรที่ได้รับการตรวจสอบและ (หรือ) ไปยังองค์กรที่สูงกว่าหรือหน่วยงานที่ใช้การจัดการทั่วไปของกิจกรรมขององค์กรที่ได้รับการตรวจสอบเพื่อเรียกคืนบันทึกทางบัญชีในองค์กรที่ได้รับการตรวจสอบ

การตรวจสอบจะดำเนินการหลังจากการเรียกคืนบันทึกทางบัญชีในองค์กรที่ได้รับการตรวจสอบ

IV. การลงทะเบียนและการดำเนินการตามผลการตรวจสอบ

17. ผลลัพธ์ของการตรวจสอบได้รับการบันทึกไว้ในการกระทำซึ่งลงนามโดยหัวหน้ากลุ่มตรวจสอบ (ผู้ควบคุม-ผู้ตรวจสอบบัญชี) และหากจำเป็น โดยสมาชิกของทีมตรวจสอบ หัวหน้าและหัวหน้าฝ่ายบัญชี (นักบัญชี) ของ องค์กรที่ได้รับการตรวจสอบ

สำเนารายงานการตรวจสอบที่ดำเนินการหนึ่งชุดซึ่งลงนามโดยหัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) จะถูกส่งมอบให้กับหัวหน้าขององค์กรที่ได้รับการตรวจสอบหรือบุคคลที่ได้รับอนุญาตจากเขาพร้อมลายเซ็นเพื่อรับโดยระบุวันที่ได้รับ

ตามคำร้องขอของหัวหน้าและ (หรือ) หัวหน้าฝ่ายบัญชี (นักบัญชี) ขององค์กรที่ได้รับการตรวจสอบตามข้อตกลงกับหัวหน้ากลุ่มตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) อาจกำหนดระยะเวลาสูงสุด 5 วันทำการเพื่อทำความคุ้นเคยกับ รายงานการตรวจสอบและการลงนาม

หากมีการคัดค้านหรือแสดงความคิดเห็นต่อการกระทำเจ้าหน้าที่ขององค์กรที่ได้รับการตรวจสอบที่ลงนามจะทำการจองเกี่ยวกับเรื่องนี้ก่อนที่จะลงนามและในขณะเดียวกันก็ส่งคำคัดค้านหรือความคิดเห็นเป็นลายลักษณ์อักษรไปยังหัวหน้ากลุ่มตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) ซึ่ง ที่แนบมากับเอกสารการตรวจสอบและเป็นส่วนสำคัญ

หัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) ภายในไม่เกิน 5 วันทำการมีหน้าที่ตรวจสอบความถูกต้องของการคัดค้านหรือความคิดเห็นที่ระบุไว้และให้ความเห็นเป็นลายลักษณ์อักษรเกี่ยวกับสิ่งเหล่านั้นซึ่งหลังจากการพิจารณาและอนุมัติโดยหัวหน้าผู้ควบคุมแล้ว และหน่วยงานตรวจสอบหรือบุคคลที่ได้รับอนุญาตจากเขาจะถูกส่งไปยังองค์กรที่ได้รับการตรวจสอบและแนบไปกับเอกสารการตรวจสอบ

หากไม่สามารถสรุปผลได้ หัวหน้าหน่วยงานควบคุมและตรวจสอบหรือรองหัวหน้าจะส่งคำร้องขอให้ชี้แจง

หน่วยงานที่เกี่ยวข้องของกระทรวงการคลังของสหพันธรัฐรัสเซียหรือองค์กรที่มีความสามารถรวมถึงประเด็นเหล่านี้

ความคิดเห็นที่เป็นลายลักษณ์อักษรจะถูกส่งต่อโดยหัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) ในลักษณะที่กำหนดโดยคำแนะนำเหล่านี้สำหรับการจัดส่งรายงานการตรวจสอบ

หากเจ้าหน้าที่ขององค์กรที่ได้รับการตรวจสอบปฏิเสธที่จะลงนามหรือรับรายงานการตรวจสอบ หัวหน้าทีมตรวจสอบ (ผู้ควบคุม - ผู้ตรวจสอบ) ในตอนท้ายของรายงานจะบันทึกความคุ้นเคยกับรายงานและปฏิเสธที่จะลงนามหรือรับรายงาน

ในกรณีนี้รายงานการตรวจสอบอาจถูกส่งไปยังองค์กรที่ได้รับการตรวจสอบทางไปรษณีย์หรือด้วยวิธีอื่นที่ระบุวันที่ได้รับ ในกรณีนี้เอกสารยืนยันข้อเท็จจริงของการจัดส่งหรือวิธีการอื่นในการส่งการกระทำจะแนบไปกับสำเนาการกระทำที่ยังคงอยู่ในการจัดเก็บในหน่วยงานควบคุมและตรวจสอบ

18. รายงานการตรวจสอบประกอบด้วยส่วนเบื้องต้นและส่วนเชิงพรรณนา

ส่วนเบื้องต้นของรายงานการตรวจสอบจะต้องมีข้อมูลต่อไปนี้:

ชื่อของหัวข้อแก้ไข

โดยใครและเมื่อใดที่ดำเนินการตรวจสอบครั้งก่อนสิ่งที่ทำในองค์กรในช่วงที่ผ่านมาเพื่อกำจัดข้อบกพร่องและการละเมิดที่ระบุ

ส่วนเบื้องต้นของรายงานการตรวจสอบอาจมีข้อมูลที่จำเป็นอื่น ๆ ที่เกี่ยวข้องกับหัวข้อของการตรวจสอบ

ส่วนที่อธิบายของรายงานการตรวจสอบจะต้องประกอบด้วยส่วนต่างๆ ตามประเด็นที่ระบุไว้ในโปรแกรมการตรวจสอบ

19. ในรายงานการตรวจสอบ ผู้ตรวจสอบจะต้องสังเกตความเป็นกลางและความถูกต้อง ความชัดเจน ความกระชับ การเข้าถึง และการนำเสนออย่างเป็นระบบ

ผลลัพธ์ของการตรวจสอบถูกกำหนดไว้ในการดำเนินการบนพื้นฐานของข้อมูลและข้อเท็จจริงที่ตรวจสอบแล้ว ได้รับการยืนยันโดยเอกสารที่มีอยู่ในองค์กรที่ได้รับการตรวจสอบและองค์กรอื่น ๆ ผลลัพธ์ของการตรวจสอบตอบโต้และขั้นตอนการควบคุมจริง การดำเนินการตรวจสอบอื่น ๆ ข้อสรุปของผู้เชี่ยวชาญและผู้เชี่ยวชาญ , คำชี้แจงของเจ้าหน้าที่และผู้รับผิดชอบทางการเงิน

คำอธิบายของข้อเท็จจริงของการละเมิดที่ระบุในระหว่างการตรวจสอบจะต้องมีข้อมูลบังคับดังต่อไปนี้: การกระทำทางกฎหมาย, กฎหมายด้านกฎระเบียบอื่น ๆ หรือบทบัญญัติส่วนบุคคลใดที่ถูกละเมิด, โดยใคร, ในช่วงเวลาใด, เมื่อใดและอย่างไร, จำนวนเอกสารที่บันทึกไว้ ความเสียหายและผลที่ตามมาอื่น ๆ ของการละเมิดเหล่านี้

รายงานการตรวจสอบไม่อนุญาตให้มีการรวมข้อสรุป ข้อสันนิษฐาน และข้อเท็จจริงประเภทต่างๆ ที่ไม่ได้รับการยืนยันจากเอกสารหรือผลการตรวจสอบ ข้อมูลจากเอกสารของหน่วยงานบังคับใช้กฎหมาย และการอ้างอิงถึงคำให้การที่มอบให้กับหน่วยงานสืบสวน

รายงานการตรวจสอบไม่ควรจัดให้มีการประเมินทางกฎหมาย คุณธรรม และจริยธรรมของการกระทำของเจ้าหน้าที่และบุคคลที่รับผิดชอบทางการเงินขององค์กรที่ได้รับการตรวจสอบ หรือมีคุณสมบัติในการดำเนินการ ความตั้งใจ และเป้าหมายของพวกเขา

ขอบเขตของรายงานการตรวจสอบนั้นไม่จำกัด แต่ผู้ตรวจสอบจะต้องพยายามนำเสนอให้กระชับและสมเหตุสมผล ในขณะเดียวกันก็จำเป็นต้องสะท้อนคำตอบที่ชัดเจนและครบถ้วนสำหรับคำถามทุกข้อของโปรแกรมการตรวจสอบ

20. ในกรณีที่การละเมิดที่ระบุอาจถูกซ่อนไว้หรือจำเป็นต้องใช้มาตรการเร่งด่วนเพื่อกำจัดพวกเขาหรือนำเจ้าหน้าที่และ (หรือ) บุคคลที่รับผิดชอบทางการเงินมาพิจารณา ในระหว่างการตรวจสอบจะมีการร่างการกระทำแยกต่างหาก (ชั่วคราว) และบุคคลเหล่านี้ ได้รับการร้องขอให้อธิบายเป็นลายลักษณ์อักษรที่จำเป็น

พระราชบัญญัติชั่วคราวลงนามโดยสมาชิกของทีมตรวจสอบที่รับผิดชอบในการตรวจสอบประเด็นเฉพาะของโปรแกรมการตรวจสอบ และโดยเจ้าหน้าที่ที่เกี่ยวข้องและบุคคลที่รับผิดชอบทางการเงินขององค์กรที่ได้รับการตรวจสอบ

ข้อเท็จจริงที่ระบุไว้ในรายงานระหว่างกาลจะรวมอยู่ในรายงานการตรวจสอบ

21. เอกสารการตรวจสอบประกอบด้วยรายงานการตรวจสอบและภาคผนวกที่ดำเนินการอย่างถูกต้องซึ่งมีการอ้างอิงในรายงานการตรวจสอบ (เอกสาร สำเนาเอกสาร ใบรับรองสรุป คำอธิบายของเจ้าหน้าที่และผู้รับผิดชอบทางการเงิน ฯลฯ )

เอกสารการตรวจสอบจะถูกส่งไปยังหัวหน้าหน่วยงานตรวจสอบภายใน 3 วันทำการหลังจากที่ลงนามโดยองค์กรที่ได้รับการตรวจสอบ ในหน้าสุดท้ายของรายงานการตรวจสอบ หัวหน้าหน่วยงานควบคุมและตรวจสอบหรือบุคคลที่ได้รับอนุญาตจากเขาจะจดบันทึก: "ยอมรับเอกสารการตรวจสอบแล้ว" วันที่ระบุและลงนามโดยเขา

วัสดุของการตรวจสอบแต่ละครั้งในงานสำนักงานของหน่วยงานควบคุมและตรวจสอบจะต้องเป็นไฟล์แยกต่างหากซึ่งมีดัชนี หมายเลข ชื่อ และจำนวนไดรฟ์ข้อมูลของไฟล์นี้ที่เกี่ยวข้อง

22. หัวหน้าหน่วยงานควบคุมและตรวจสอบตามเอกสารการตรวจสอบที่ส่งมาภายในระยะเวลาไม่เกิน 10 วันปฏิทินจะกำหนดขั้นตอนในการดำเนินการตามเอกสารการตรวจสอบ

23. จากผลการตรวจสอบ หัวหน้าหน่วยงานควบคุมและตรวจสอบจะส่งข้อเสนอไปยังหัวหน้าองค์กรที่ได้รับการตรวจสอบเพื่อใช้มาตรการในการระงับการละเมิดที่ระบุ ชดเชยความเสียหายที่เกิดขึ้นต่อรัฐ และนำผู้กระทำความผิดไปที่ ความยุติธรรม.

นอกจากนี้หัวหน้าหน่วยงานควบคุมและตรวจสอบยังโอนเอกสารการตรวจสอบเกี่ยวกับการใช้กองทุนงบประมาณของรัฐบาลกลางตามวัตถุประสงค์ในลักษณะที่กำหนดไปยังหน่วยงานคลังของรัฐบาลกลางเพื่อจัดระเบียบงานเกี่ยวกับการนำวัสดุเหล่านี้ไปใช้

24. ผลการตรวจสอบดำเนินการตามแผนประเด็นหลักด้านเศรษฐกิจและการควบคุมของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย การตัดสินใจของคณะกรรมการและคำสั่งของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย คำแนะนำ จากฝ่ายบริหารของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย สรุปโดยกระทรวงการควบคุมและตรวจสอบทางการเงินของรัฐ และรายงานเป็นลายลักษณ์อักษรถึงผู้นำของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย พร้อมด้วยข้อเสนอสำหรับดำเนินมาตรการภายในขอบเขตความสามารถ ของกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย มีวัตถุประสงค์เพื่อขจัดการละเมิดที่ระบุและชดเชยความเสียหายที่ระบุ

25. ผลลัพธ์ของการตรวจสอบที่ดำเนินการตามการตัดสินใจที่สมเหตุสมผลข้อกำหนดของหน่วยงานบังคับใช้กฎหมายหรือตามคำขอจากหน่วยงานของรัฐของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียหรือรัฐบาลท้องถิ่นตามวรรค 7 ของคำสั่งเหล่านี้จะถูกรายงานไปยังหน่วยงานเหล่านี้โดย หัวหน้าหน่วยงานควบคุมและตรวจสอบพร้อมกับข้อเสนอในการดำเนินมาตรการเพื่อกำจัดการละเมิดที่ระบุและชดเชยความเสียหาย หากจำเป็น เอกสารการตรวจสอบจะถูกส่งไปยังหน่วยงานเหล่านี้ด้วย

26. เนื้อหาของการตรวจสอบที่ดำเนินการตามการตัดสินใจที่สมเหตุสมผลและข้อกำหนดของหน่วยงานบังคับใช้กฎหมายจะถูกโอนไปในลักษณะที่กำหนด ในเวลาเดียวกัน สำเนาของสิ่งต่อไปนี้จะต้องเก็บไว้ในไฟล์ของหน่วยงานควบคุมและตรวจสอบ: รายงานการตรวจสอบ คำอธิบายของเจ้าหน้าที่ขององค์กรที่ได้รับการตรวจสอบว่ามีความผิดในการละเมิดที่ระบุโดยการตรวจสอบ เอกสารยืนยันการละเมิดเหล่านี้

วัสดุของการตรวจสอบที่ดำเนินการโดยไม่มีการตัดสินใจที่สมเหตุสมผลเบื้องต้นอาจถูกส่งไปยังหน่วยงานบังคับใช้กฎหมาย ในระหว่างนั้นมีการระบุการละเมิดวินัยทางการเงิน การขาดแคลนเงินทุน และสินทรัพย์ที่สำคัญ ซึ่งตามกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย เป็นพื้นฐานสำหรับการดำเนินการตามเอกสารการตรวจสอบในลักษณะที่กำหนดไว้ ตกลง

27. หากจำเป็น ผลการตรวจสอบโดยหัวหน้าหน่วยงานควบคุมและตรวจสอบจะถูกรายงานไปยังองค์กรระดับสูงหรือหน่วยงานที่ใช้การจัดการทั่วไปของกิจกรรมขององค์กรที่ได้รับการตรวจสอบเพื่อดำเนินการ

หน่วยงานควบคุมและตรวจสอบรับประกันการควบคุมความคืบหน้าของการดำเนินการตามเอกสารการตรวจสอบและหากจำเป็นให้ใช้มาตรการอื่นที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซียเพื่อกำจัดการละเมิดที่ระบุและชดเชยความเสียหายที่เกิดขึ้น

28. หน่วยงานควบคุมและตรวจสอบศึกษาและสรุปเอกสารการตรวจสอบอย่างเป็นระบบและบนพื้นฐานของสิ่งนี้ (หากจำเป็น) จะจัดทำข้อเสนอสำหรับการปรับปรุงระบบการควบคุมทางการเงินของรัฐ การเพิ่มเติม การเปลี่ยนแปลง และการแก้ไขกฎหมายและกฎหมายอื่น ๆ ที่มีผลบังคับใช้ ในสหพันธรัฐรัสเซีย

ในกรณีที่สถานการณ์ไม่ได้รับการควบคุมโดยคำสั่งนี้ พนักงานของหน่วยงานควบคุมและตรวจสอบจะต้องได้รับคำแนะนำจากกฎหมายของสหพันธรัฐรัสเซียและการดำเนินการทางกฎหมายอื่น ๆ

กำหนดการตรวจสอบ

แผนงานควบคุมการจัดการทางการเงินของเขต Luzsky ประจำปีในฉบับใหม่

แผนสำหรับการดำเนินการตรวจสอบการปฏิบัติตามข้อกำหนดของกฎหมายของสหพันธรัฐรัสเซียและการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ของสหพันธรัฐรัสเซียในการวางคำสั่ง (ข้อกำหนดของกฎหมายของสหพันธรัฐรัสเซียและการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ในสัญญา

แผนสำหรับการดำเนินการตรวจสอบการปฏิบัติตามโดยลูกค้าตามข้อกำหนดของกฎหมายของสหพันธรัฐรัสเซียในระบบสัญญาในด้านการจัดหาสินค้างานบริการและการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ รวมถึงที่เกี่ยวข้องกับเงื่อนไขของการปฏิบัติตามโดย ลูกค้าเทศบาล

แผนงานควบคุมการจัดการทางการเงินของเขต Luzsky ของภูมิภาค Kirov ประจำปี

กำหนดการดำเนินการตรวจสอบและการตรวจสอบในสถาบันและองค์กรที่ได้รับทุนจากงบประมาณเทศบาลของเขตเทศบาล Luzsky ประจำปี

ผลลัพธ์การทำงานของคณะกรรมการระหว่างแผนกในการบริหารเขต Luzsky เป็นเวลา 9 เดือนของปี

http://taktaktak.org/document/15360 การรวบรวมหนี้สินทางการเงินจากพนักงาน

หากมีการขาดแคลนคุณควรรู้ว่าด้วยการจ่ายเงินเดือนแต่ละครั้งคุณมีสิทธิ์ที่จะระงับได้ไม่เกิน 20% หากพวกเขาต้องการมากกว่านี้ให้ดำเนินการผ่านศาลมาตรา 138 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย .

นอกจากนี้ คุณสามารถรับผิดทางการเงินได้ภายในขีดจำกัดของรายได้เฉลี่ยของคุณเท่านั้น และหากมากกว่านั้น จะต้องดำเนินการผ่านศาลมาตรา 248 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียเท่านั้น

และหากคุณมีข้อตกลงร่วมกัน (ทีม) เกี่ยวกับความรับผิดชอบทางการเงิน จำนวนหนี้ของพนักงานแต่ละคนไม่สามารถเท่ากันได้ เนื่องจาก มีคนเพิ่งได้รับการว่าจ้าง มีคนลาพักร้อน ลาป่วย ฯลฯ

และสิ่งสำคัญคือการลงนามข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินคุณอยู่ในระหว่างการตรวจสอบในฐานะผู้รับผิดชอบทางการเงินและด้วยเหตุนี้คุณจึงนำบันทึกอธิบายไปจากคุณ และด้วยเหตุนี้ตามเอกสารทั้งหมดจึงมีคำสั่งให้หักค่าจ้าง แต่ไม่เกิน 20% สำหรับการจ่ายแต่ละครั้งและไม่เกินรายได้เฉลี่ยทั้งหมด

โดยทั่วไป หากทำทุกอย่างอย่างถูกต้องและคุณเป็นผู้รับผิดชอบทางการเงิน นายจ้างสามารถระงับการขาดแคลนจากคุณได้ แต่อยู่ภายในขอบเขตที่กฎหมายกำหนด

สวัสดีตอนบ่าย

หากคุณได้ลงนามในข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินทั้งหมด และตำแหน่งของคุณรวมอยู่ในรายการตำแหน่งที่คุณสามารถสรุปข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินทั้งหมดได้ ดังนั้นเฉพาะในกรณีที่มีสองปัจจัยนี้เท่านั้นที่จะสามารถเรียกคืนจำนวนที่ขาดหายไปได้ จากคุณ.

ฐาน:

บทที่ 39 ความรับผิดที่สำคัญของพนักงานแห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

ข้อ 242 ความรับผิดทางการเงินอันสมบูรณ์ของลูกจ้าง

ความรับผิดทางการเงินทั้งหมดของพนักงานประกอบด้วยภาระหน้าที่ของเขาในการชดเชยความเสียหายที่เกิดขึ้นจริงโดยตรงที่เกิดขึ้นกับนายจ้างเต็มจำนวน

ความรับผิดทางการเงินเต็มจำนวนความเสียหายที่เกิดขึ้นอาจกำหนดให้กับพนักงานได้เฉพาะในกรณีที่กำหนดไว้ในประมวลนี้หรือกฎหมายของรัฐบาลกลางอื่น ๆ

ข้อ 243 กรณีความรับผิดทางการเงินเต็มจำนวน

ความรับผิดทางการเงินเต็มจำนวนความเสียหายที่เกิดขึ้นจะถูกมอบหมายให้กับพนักงานในกรณีต่อไปนี้:

1) เมื่อตามประมวลกฎหมายนี้หรือกฎหมายของรัฐบาลกลางอื่น ๆ พนักงานจะต้องรับผิดทางการเงินเต็มจำนวนสำหรับความเสียหายที่เกิดขึ้นกับนายจ้างในระหว่างการปฏิบัติหน้าที่ของพนักงาน

2) การขาดแคลนของมีค่าที่มอบหมายให้เขาตามข้อตกลงเป็นลายลักษณ์อักษรพิเศษหรือได้รับจากเขาภายใต้เอกสารครั้งเดียว

3) การสร้างความเสียหายโดยเจตนา;

4) ก่อให้เกิดความเสียหายขณะอยู่ภายใต้ฤทธิ์แอลกอฮอล์ ยาเสพติด หรือสารพิษอื่น ๆ

5) ความเสียหายที่เกิดจากการกระทำผิดทางอาญาของพนักงานตามคำตัดสินของศาล

6) ความเสียหายที่เกิดจากการละเมิดทางปกครองหากกำหนดโดยหน่วยงานของรัฐที่เกี่ยวข้อง

7) การเปิดเผยข้อมูลที่เป็นความลับที่ได้รับการคุ้มครองตามกฎหมาย (รัฐ, เจ้าหน้าที่, เชิงพาณิชย์หรืออื่น ๆ ) ในกรณีที่กฎหมายของรัฐบาลกลางกำหนดไว้

8) ความเสียหายเกิดขึ้นในขณะที่ลูกจ้างไม่ได้ปฏิบัติหน้าที่

ความรับผิดทางการเงินในจำนวนความเสียหายทั้งหมดที่เกิดขึ้นกับนายจ้างสามารถกำหนดได้โดยสัญญาจ้างงานที่ทำกับรองหัวหน้าองค์กรและหัวหน้าฝ่ายบัญชี

ข้อ 244 ข้อตกลงเป็นลายลักษณ์อักษรเกี่ยวกับความรับผิดชอบทางการเงินทั้งหมดของพนักงาน

ข้อตกลงที่เป็นลายลักษณ์อักษรเกี่ยวกับความรับผิดทางการเงินส่วนบุคคลหรือกลุ่ม (ทีม) เต็มรูปแบบ (ข้อ 2 ของส่วนที่หนึ่งของข้อ 243 ของประมวลกฎหมายนี้) นั่นคือในการชดเชยให้กับนายจ้างสำหรับความเสียหายที่เกิดขึ้นเต็มจำนวนสำหรับการขาดแคลนทรัพย์สินที่มอบหมายให้กับพนักงานสามารถ สรุปคือพนักงานที่มีอายุครบ 18 ปีบริบูรณ์และให้บริการหรือใช้เงินตรา มูลค่าสินค้า หรือทรัพย์สินอื่นโดยตรง

รายชื่องานและประเภทของคนงานที่สามารถสรุปสัญญาเหล่านี้ได้ตลอดจนรูปแบบมาตรฐานของสัญญาเหล่านี้ได้รับการอนุมัติในลักษณะที่กำหนดโดยรัฐบาลสหพันธรัฐรัสเซีย

ข้อ 245 ความรับผิดทางการเงินโดยรวม (ทีม) สำหรับความเสียหาย

เมื่อพนักงานร่วมกันทำงานบางประเภทที่เกี่ยวข้องกับการจัดเก็บ การประมวลผล การขาย (การปล่อย) การขนส่ง การใช้ หรือการใช้งานอื่น ๆ ของมีค่าที่ถ่ายโอนให้กับพวกเขา เมื่อไม่สามารถแยกความรับผิดชอบของพนักงานแต่ละคนในการก่อให้เกิดความเสียหายและสรุปได้ว่า ข้อตกลงกับเขาเกี่ยวกับการชดเชยความเสียหายในความรับผิดทางการเงินโดยรวม (ทีม) อาจถูกนำมาใช้

มีการสรุปข้อตกลงเป็นลายลักษณ์อักษรเกี่ยวกับความรับผิดทางการเงินโดยรวม (ทีม) สำหรับความเสียหายระหว่างนายจ้างและสมาชิกทุกคนในทีม (ทีม)

ภายใต้ข้อตกลงเกี่ยวกับความรับผิดโดยรวม (ทีม) ของมีค่าจะได้รับความไว้วางใจให้กับกลุ่มบุคคลที่กำหนดไว้ล่วงหน้า ซึ่งได้รับมอบหมายให้รับผิดชอบทางการเงินเต็มรูปแบบสำหรับการขาดแคลน หากต้องการปลดเปลื้องความรับผิดทางการเงินสมาชิกในทีม (ทีม) จะต้องพิสูจน์ว่าเขาไม่มีความผิด

ในกรณีที่มีการชดเชยความเสียหายโดยสมัครใจ ระดับความผิดของสมาชิกแต่ละคนในทีม (ทีม) จะถูกกำหนดโดยข้อตกลงระหว่างสมาชิกทุกคนในทีม (ทีม) และนายจ้าง เมื่อเรียกร้องค่าเสียหายในศาล ระดับความผิดของสมาชิกแต่ละคนในทีม (ทีม) จะถูกกำหนดโดยศาล

ดูที่ลิงค์มติของกระทรวงแรงงานแห่งสหพันธรัฐรัสเซียลงวันที่ 31 ธันวาคม 2545 N 85 ในการอนุมัติรายชื่อตำแหน่งและงานที่แทนที่หรือดำเนินการโดยพนักงานซึ่งนายจ้างสามารถทำข้อตกลงเป็นลายลักษณ์อักษรเกี่ยวกับบุคคลหรือกลุ่มเต็ม (ทีม) ) ความรับผิดชอบทางการเงินตลอดจนรูปแบบมาตรฐานของข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินเต็มรูปแบบ

ระบบ GARANT: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

หากไม่มีตำแหน่งของคุณ ถือเป็นการละเมิดการทำข้อตกลงกับคุณเกี่ยวกับความรับผิดชอบทางการเงินทั้งหมด

ในกรณีอื่นๆ ดังที่ Victoria ชี้ให้คุณเห็นอย่างถูกต้อง ความรับผิดของคุณจะถูกจำกัด - นั่นคืออยู่ภายในขีดจำกัดของรายได้ของคุณ

และเกี่ยวกับจำนวนความเสียหาย:

มาตรา 246 การกำหนดจำนวนความเสียหายที่เกิดขึ้น

จำนวนความเสียหายที่เกิดแก่นายจ้างในกรณีสูญหายและเสียหายต่อทรัพย์สิน ให้กำหนดตามความสูญเสียที่เกิดขึ้นจริง โดยคำนวณตามราคาตลาดที่เป็นอยู่ ณ วันที่เกิดความเสียหาย แต่ไม่ต่ำกว่ามูลค่าของความเสียหายที่นายจ้างได้รับ ทรัพย์สินตามข้อมูลทางบัญชีโดยคำนึงถึงระดับการสึกหรอของทรัพย์สินนี้……..

ระบบ GARANT: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 มกราคม 2552

Belozersk ภูมิภาค Vologda

ผู้พิพากษาศาลแขวง Belozersky ของภูมิภาค Vologda Mikheev N.S.

กับเลขา ส.

เมื่อพิจารณาในศาลอย่างเปิดเผยในคดีแพ่งเกี่ยวกับการเรียกร้องของสังคมผู้บริโภคต่อ I.K. และ P. เพื่อเรียกคืนความเสียหายที่เกิดจากพนักงานในการปฏิบัติหน้าที่อย่างเป็นทางการ

เมื่อวันที่ 15 มิถุนายน 2550 ในร้านค้าหมายเลข ... ... ของสังคมผู้บริโภคอันเป็นผลมาจากสินค้าคงคลังพบว่ามีการขาดแคลนจำนวน 67,944 รูเบิล 93 โกเปค ในช่วงเวลาของการตรวจสอบ ทีมงานซึ่งประกอบด้วยผู้จัดการ I. และผู้ขาย P. ทำงานในร้านค้า หลังจากระบุปัญหาการขาดแคลน P. ก็ถูกย้ายไปทำงานอื่น และ K ก็ได้รับการว่าจ้างแทนเธอ เมื่อวันที่ 13 กรกฎาคม ในปี 2550 มีการดำเนินการสินค้าคงคลังอีกครั้งในร้านค้านี้ในระหว่างที่มีการระบุปัญหาการขาดแคลนรวม 35,317 รูเบิล 90 โกเปค มีการสรุปข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินแบบเต็ม (ทีม) กับพนักงานทุกคน

... สังคมผู้บริโภคยื่นคำร้องต่อศาลต่อ I.K. และ P. สำหรับการกู้คืนความเสียหายทางวัตถุที่เกิดจากพนักงานในการปฏิบัติหน้าที่ราชการ: โดย I. และ P. ในความสามัคคีร่วมกันสำหรับปัญหาการขาดแคลนที่ระบุเมื่อวันที่ 15 มิถุนายน 2550 ในจำนวน 67,944 รูเบิล 93 kop;s I. และ K. ร่วมกันและแยกส่วนสำหรับปัญหาการขาดแคลนที่ระบุเมื่อวันที่ 13 กรกฎาคม 2550 ในจำนวน 35,317 รูเบิล 90 kopecks นอกจากนี้พวกเขากำลังขอให้จำเลยคืนเงินภาษีของรัฐที่จ่ายไปแล้วจำนวน 1,191 รูเบิลและค่าบริการของตัวแทนจำนวน 4,000 รูเบิล

เพื่อสนับสนุนข้อกล่าวอ้างดังกล่าว ระบุว่า ... สังคมผู้บริโภคมีส่วนร่วมในการขายปลีกสินค้าสู่สาธารณะ เขาเป็นเจ้าของร้านค้าหมายเลข.... ซึ่ง I. และ P ทำงานอยู่ มีการตรวจสอบในร้านตามคำสั่งซื้อหมายเลข 16 เมื่อวันที่ 15 มิถุนายน 2550 ในระหว่างนั้นมีการขาดแคลนจำนวน 67,944 รูเบิล 93 โกเปค ถูกเปิดเผย เมื่อวันที่ 16 มิถุนายน 2550 I. เริ่มทำงานร่วมกับ K. เมื่อวันที่ 13 กรกฎาคม 2550 ตามคำสั่งซื้อหมายเลข 24 มีการดำเนินการตรวจสอบอีกครั้งในร้านค้าและขาดแคลนจำนวน 35,317 รูเบิล 90 โกเปค ระบุ. ตามกฎหมายปัจจุบัน พนักงานจะต้องชดเชยความเสียหายที่เกิดขึ้น ดังนั้น พวกเขาจึงขอให้จำเลยชดใช้ความเสียหายที่เกิดจากการขาดแคลนร่วมกันและในลักษณะต่างๆ

ในการพิจารณาคดี ตัวแทนโจทก์ ทนายความ M.I.N. สนับสนุนข้อเรียกร้อง นอกจากนี้ เธออธิบายต่อศาลว่าจำนวนเงินที่ขาดในการตรวจสอบครั้งแรกตามข้อตกลงกับผู้ขาย จะถูกแบ่งครึ่งหนึ่งสำหรับคนงานแต่ละคน - I.

สินค้าคงคลังคือการตรวจสอบความพร้อมของทรัพย์สินขององค์กรใดองค์กรหนึ่งตลอดจนสถานะของภาระผูกพันทางการเงินในวันที่กำหนดโดยการเปรียบเทียบข้อมูลจริงกับข้อมูลจากการบัญชี วิธีนี้เป็นวิธีการพื้นฐานซึ่งเป็นวิธีหลักในการตรวจสอบความปลอดภัยของมูลค่าทรัพย์สินและกองทุน

วิธีการจัดทำคำสั่งซื้อสินค้าคงคลัง

โดยปกติสามารถดำเนินการได้ตามคำสั่งหรือคำสั่งจากผู้บังคับบัญชา

คำสั่งซื้อมักจะประกอบด้วย:

- 1. เนื้อหา;

- 2. สั่งซื้อ;

- 3. ระยะเวลาและขอบเขตการติดตามตรวจสอบสิ่งอำนวยความสะดวก

นอกจากนี้ยังมีการร่างค่าคอมมิชชันขึ้น รายการทั้งหมดระบุไว้ในพระราชบัญญัติ

จากนั้นผู้จัดการจะลงนามในเอกสารแล้วส่งมอบให้กับประธานคณะกรรมาธิการเพื่อดำเนินการตรวจสอบ

คำสั่งซื้อนี้ต้องมีการลงทะเบียน โดยปกติจะมีการร่างเอกสารแบบฟอร์ม INV-23

จำเป็นต้องมีคณะกรรมการเพื่อจัดทำเอกสารผลการตรวจสอบ

ความถูกต้องของขั้นตอนนี้จัดทำเป็นเอกสารโดยใช้แบบฟอร์ม INV-24

ถัดไป พระราชบัญญัตินี้จะต้องลงทะเบียนในวารสารโดยใช้ใบรับรอง INV-25

ตัวอย่างและแบบฟอร์มการสั่งสินค้าคงคลัง

ตัวอย่างของแบบฟอร์มคำสั่งตรวจสอบที่กรอกเสร็จแล้วมีลักษณะดังนี้:

การสั่งซื้อสินค้าคงคลังประจำปีแตกต่างกันอย่างไร

คำสั่งให้ดำเนินการตรวจสอบประจำปีแตกต่างจากการตรวจสอบปกติอย่างไร?

ประเด็นทั้งหมดก็คือ ผู้จัดการคนใดก็ตามสามารถออกคำสั่งให้ตรวจสอบตามปกติได้อย่างอิสระ โดยใช้แบบฟอร์มมาตรฐานเมื่อใดก็ตามที่ต้องการ หรือในกรณีที่สงสัยว่ามีการขโมยทรัพย์สินหรือกองทุนบางส่วน และจำเป็นต้องมีการตรวจสอบประจำปี

ก่อตั้งขึ้นโดยมาตรฐานของรัฐบาลกลางหรือมาตรฐานอุตสาหกรรมตลอดจนตามกฎหมายของสหพันธรัฐรัสเซียเอง

บรรทัดฐานที่คล้ายกันนี้ประดิษฐานอยู่ในกฎหมายว่าด้วยการบัญชีลงวันที่ 6 ธันวาคม 2554 ฉบับที่ 402-FZ ซึ่งต่อไปนี้จะเรียกว่ากฎหมายฉบับที่ 402-FZ

ระยะเวลาของการดำเนินการ - ปีที่รายงานคือปีปฏิทิน ซึ่งก็คือ ตั้งแต่วันที่ 1 มกราคม ถึง 31 ธันวาคม (รวม) การติดตามทรัพย์สินทั้งหมดก่อนจัดทำรายงานประจำปีจะต้องดำเนินการ ณ วันที่ 31 ธันวาคม (รวม)

สินค้าคงคลังในสถาบันงบประมาณ

หนึ่งในเหตุผลหลักในการตรวจสอบคือการตรวจสอบความถูกต้องของข้อมูลการบัญชีและการรายงาน

สินค้าคงคลังในสถาบันงบประมาณสามารถดำเนินการได้ด้วยเหตุผลหลายประการ:

- 1. เมื่อมีการเปลี่ยนแปลงบุคคลหรือผู้จัดการที่รับผิดชอบทางการเงิน

- 2. ในกรณีเกิดภัยพิบัติทางธรรมชาติ

- 3. หากสงสัยว่ามีการโจรกรรมหรือยักยอกเงิน

- 4. หากจำเป็นต้องเช่าสถาบันงบประมาณให้กับบุคคลอื่น

- 5. หากมีการวางแผนการปรับโครงสร้างองค์กรหรือชำระบัญชีสถาบัน

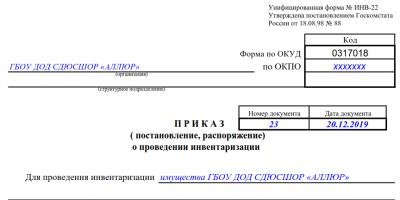

คำสั่งตัวอย่างสำหรับการดำเนินการตรวจสอบในสถาบันงบประมาณนั้นจัดทำขึ้นตามแบบฟอร์มมาตรฐาน

คำสั่งให้จัดทำรายการสินทรัพย์ถาวร - ตัวอย่างการกรอกคำสั่งซื้อ

การตรวจสอบสินทรัพย์ถาวรควรดำเนินการทุกๆ 3 ปี

ดำเนินการตามแบบฟอร์ม INV-22

แบบฟอร์ม OKUD - 0317018

อ้างอิงจาก OKPO - 82013654

ในช่องที่ต้องกรอก ให้เขียนชื่อองค์กรของคุณ เราจะเขียนวันที่ที่เอกสารเสร็จสมบูรณ์และหมายเลขประจำเครื่องเสมอ

ในช่อง "สำหรับสินค้าคงคลัง" ให้เขียนชื่อบริษัทของคุณ

เราเขียนชื่อและนามสกุลของประธานคณะกรรมาธิการตลอดจนองค์ประกอบทั้งหมด

เราระบุว่าเป็นสินทรัพย์ถาวร เงินสดในโต๊ะเงินสดขององค์กร และหนี้สินทางการเงินที่ต้องติดตาม

ในช่อง "เมื่อใดที่จะเริ่มสินค้าคงคลัง" ให้ระบุวันที่ที่ต้องการให้ครบถ้วน อย่าลืมระบุเหตุผลในการตรวจสอบนี้และลงนาม

คำสั่งตรวจสอบ ตัวอย่างการร่าง และกรอกแบบ

ก่อนอื่นคุณต้องร่างคำสั่งให้ตรวจสอบครัวเรือนก่อน กิจกรรมของบริษัท เอกสารนี้กำหนดให้ระบุผู้ที่จะเข้าร่วมในกระบวนการตรวจสอบทั้งหมด วันที่เริ่มต้นและวันสุดท้ายสำหรับการดำเนินการ

การตรวจสอบไม่แตกต่างจากกระบวนการติดตามมากนักดังนั้นคุณต้องกรอกรายงานในลักษณะเดียวกับรายงานการตรวจสอบสินทรัพย์ถาวร

การดำเนินการจัดทำสินค้าคงคลังเป็นขั้นตอนบังคับสำหรับองค์กรใดๆ ก็ตาม ซึ่งช่วยให้คุณสามารถตรวจพบการขาดแคลนและค้นหาบุคคลที่รับผิดชอบได้ ไม่มีองค์กรใดสามารถทำได้หากไม่มีการตรวจสอบทรัพย์สิน เนื่องจากช่วยให้มั่นใจในความน่าเชื่อถือของข้อมูลทางบัญชี จะดำเนินการสินค้าคงคลังอย่างไรให้ถูกต้อง ต้องกรอกเอกสารอะไรบ้าง ใครเป็นผู้รับผิดชอบความคืบหน้าของการตรวจสอบ?

หน้าชื่อเรื่องของวารสารสำหรับติดตามการดำเนินการตามคำสั่งซื้อสินค้าคงคลัง

หน้าชื่อเรื่องของวารสารสำหรับติดตามการดำเนินการตามคำสั่งซื้อสินค้าคงคลัง  บันทึกตัวอย่างการควบคุมการดำเนินการตามคำสั่งซื้อสำหรับสินค้าคงคลัง - หน้า 2

บันทึกตัวอย่างการควบคุมการดำเนินการตามคำสั่งซื้อสำหรับสินค้าคงคลัง - หน้า 2  บันทึกตัวอย่างการควบคุมการดำเนินการตามคำสั่งซื้อสำหรับสินค้าคงคลัง - หน้า 3

บันทึกตัวอย่างการควบคุมการดำเนินการตามคำสั่งซื้อสำหรับสินค้าคงคลัง - หน้า 3

เอกสารที่สองใช้เพื่อลงทะเบียนคำสั่งซื้อสำหรับการตรวจสอบที่จัดทำขึ้นตามแบบฟอร์มหมายเลข INV-22 จำเป็นต้องมีสมุดรายวันเพื่อบันทึกข้อมูลเกี่ยวกับสินค้าคงคลัง

เพื่อดำเนินการสินค้าคงคลัง - คุณสามารถดาวน์โหลดแบบฟอร์มเพื่อกรอกได้

วิธีการวาดและกรอกแบบฟอร์มเอกสารอย่างถูกต้อง?

- ชื่อเต็มขององค์กรระบุไว้ในส่วนหัวของคำสั่งซื้อเช่นเดียวกับในเอกสารประกอบหน่วยโครงสร้างที่จะดำเนินการสินค้าคงคลังมีดังต่อไปนี้ รหัสองค์กรก็ระบุด้วย (ทางด้านขวา)

- ระบุ หมายเลขซีเรียลของเอกสารและวันที่แน่นอนในการเตรียมเอกสารวัตถุของการตรวจสอบได้รับการลงทะเบียน เช่น สินทรัพย์ถาวร

- คำสั่งซื้อประกอบด้วย ข้อมูลเกี่ยวกับสมาชิกคณะกรรมาธิการและประธานตำแหน่งของผู้ตรวจสอบ นามสกุล และชื่อย่อแต่ละคนจะถูกบันทึกไว้ ประธานกรรมการควรเป็นผู้นำ - กรรมการหรือรองประธานกรรมการ

- รายละเอียดเพิ่มเติม รายการสินค้าคงคลังและที่ตั้ง(โดยปกติจะเป็นหน่วยโครงสร้างที่ซ้ำกัน)

- หลังจากนั้นก็จำเป็นต้องระบุ ระยะเวลาของสินค้าคงคลังเมื่อการทดสอบเริ่มต้นและวันที่สิ้นสุด

- สิ่งต่อไปนี้ถูกระบุ เหตุผลในการตรวจสอบ– การตีราคาใหม่, ควบคุมการตรวจสอบ, การเปลี่ยนแปลงผู้รับผิดชอบ ฯลฯ

- วันที่จะถูกใส่ไว้ท้ายสุดเมื่อจำเป็นต้องแจ้งผลการตรวจสอบและลงนามของผู้จัดการต่อฝ่ายบัญชี

ใบสั่งสินค้าคงคลัง - การกรอกตัวอย่างสำหรับองค์กร:

ตัวอย่างการกรอกคำสั่งซื้อเพื่อจัดทำสินค้าคงคลัง

ตัวอย่างการกรอกคำสั่งซื้อเพื่อจัดทำสินค้าคงคลัง การเตรียมสินค้าคงคลัง

สินค้าคงคลังดำเนินการตามคำสั่งจากหัวหน้าองค์กรซึ่งจัดทำเป็นลายลักษณ์อักษร จากนั้นจะมีการรวบรวมค่าคอมมิชชั่นพิเศษซึ่งองค์ประกอบดังกล่าวได้รับการอนุมัติจากหัวหน้า.

ประกอบด้วยบุคคลอย่างน้อยสามคน - บุคคลที่รับผิดชอบทางการเงินและผู้เชี่ยวชาญอื่น ๆ ตามโปรไฟล์ที่ต้องการ สมาชิกของคณะกรรมาธิการทุกคนจะต้องปรากฏตัวในระหว่างการนับใหม่ มิฉะนั้นข้อมูลสุดท้ายอาจถือว่าไม่ถูกต้อง

หากการตรวจสอบเป็นข้อกำหนดของหน่วยงานบังคับใช้กฎหมายในระหว่างสินค้าคงคลัง พวกเขาอาจเป็นตัวแทน แต่เขาไม่ใช่สมาชิกของคณะกรรมาธิการเมื่อดำเนินการตรวจสอบเอกสารจะมีสมาชิกของทีมตรวจสอบรวมอยู่ในองค์ประกอบ

ความรับผิดชอบของคณะกรรมการ:

- เพื่อปฏิบัติตามข้อกำหนดของคำสั่งของผู้จัดการ

- เพื่อความถูกต้องและทันเวลาในการจัดทำผลลัพธ์สินค้าคงคลัง

- เพื่อความสมบูรณ์และเป็นความจริงของข้อมูลที่ระบุยอดคงเหลือของสินทรัพย์ที่มีสาระสำคัญที่เกิดขึ้นจริง

ก่อนเริ่มการตรวจสอบ แผนกบัญชีจะจัดเตรียมข้อมูลที่บันทึกไว้ (ยอดคงเหลือในบัญชี) ให้กับตัวแทนของคณะกรรมาธิการเกี่ยวกับความพร้อมใช้งานจริงของค่าที่กำลังตรวจสอบ ข้อมูลนี้มีอยู่ในรายงานความเคลื่อนไหวของรายการสินค้าคงคลังและทะเบียนการบัญชี

คุณสามารถดูวิธีกรอกบันทึกการตรวจสอบและทดสอบเครื่องมือไฟฟ้า และดาวน์โหลดตัวอย่างเอกสารนี้ได้

คณะกรรมาธิการจะตรวจสอบอุปกรณ์วัดและชั่งน้ำหนัก และพื้นที่จัดเก็บซีลสำหรับสินทรัพย์วัสดุ จากนั้นเขาจะเชิญผู้รับผิดชอบ MC ลงทะเบียนเอกสารค่าใช้จ่ายใหม่ทั้งหมด และหัวหน้าคณะกรรมาธิการจะลงนามในเอกสารแต่ละฉบับ

หากนี่คือองค์กรค้าปลีก ค่าคอมมิชชันจะนำเครื่องบันทึกเงินสดและกำหนดรายได้ ขั้นตอนสุดท้ายของการเตรียมการคือการยอมรับใบเสร็จรับเงินจากผู้รับผิดชอบทางการเงินโดยระบุว่าใบเสร็จรับเงินและเอกสารการใช้จ่ายทั้งหมดได้รับการประมวลผลแล้วและไม่มีการจัดเก็บทรัพย์สินแยกต่างหาก

ขั้นตอนการตรวจสอบคุณค่าและภาระผูกพันขององค์กร

ในระหว่างสินค้าคงคลัง คณะกรรมการจะตรวจสอบความพร้อมของบัตรสินค้าคงคลัง หนังสือเดินทางทางเทคนิค และเอกสารอื่นๆ ขึ้นอยู่กับผลลัพธ์ของความพร้อมที่แท้จริงของทรัพย์สิน เอกสารจะถูกร่างขึ้น โดยที่บันทึกความคลาดเคลื่อนทั้งหมด

ความรับผิดหรือทรัพย์สินแต่ละประเภทมีรูปแบบของตัวเอง หากมีการระบุความคลาดเคลื่อน ข้อความที่ตรงกันจะถูกร่างขึ้น

เมื่อตรวจสอบเสร็จแล้วเอกสารจะถูกส่งไปยังฝ่ายบัญชีผลลัพธ์ของสินค้าคงคลังจะแสดงในบันทึกทางบัญชีของเดือนที่ทำการตรวจสอบ ข้อมูลจะต้องได้รับการเก็บรักษาไว้อย่างน้อยห้าปี

ขั้นตอนการตรวจสอบมูลค่าและภาระผูกพันขององค์กรระหว่างสินค้าคงคลัง

ขั้นตอนการตรวจสอบมูลค่าและภาระผูกพันขององค์กรระหว่างสินค้าคงคลัง งานหลักและความถี่ของสินค้าคงคลังในองค์กร

ตรวจสอบความพร้อมที่แท้จริงของทรัพย์สินขององค์กร หนี้ทางการเงิน ณ วันที่จัดตั้ง และการกระทบยอดกับข้อมูลทางบัญชี - สินค้าคงคลัง

วัตถุประสงค์หลักของการตรวจสอบ:

- ตรวจสอบภาพสะท้อนของธุรกรรมทางธุรกิจทั้งหมดในการบัญชี

- การควบคุมความทันเวลา ค่าธรรมเนียม ภาระผูกพัน และสัญญา

- การระบุสินทรัพย์วัสดุที่ไม่ได้ใช้

- การควบคุมความปลอดภัยของทรัพย์สิน

- การระบุข้อผิดพลาดที่เกิดขึ้น

- ตรวจสอบความถูกต้องของการสะท้อนข้อมูลในระบบบัญชี ฯลฯ

หน้าที่หลักของเช็คคือ ค้นหาว่าทรัพย์สินจริงและจำนวนหนี้ตรงกับข้อมูลทางบัญชีหรือไม่

ระยะเวลาของสินค้าคงคลังปริมาณและวัตถุจะถูกกำหนดโดยหัวหน้าขององค์กรและได้รับการแก้ไขตามคำสั่งในโปรแกรมการจัดการขององค์กร นอกจากนี้กฎหมายยังกำหนดสถานการณ์ของการตรวจสอบภาคบังคับด้วย

จะต้องดำเนินการสินค้าคงคลัง:

- เมื่อส่งทรัพย์สินเพื่อเช่าใช้ ขาย ไถ่ถอน

- ระหว่างการปรับโครงสร้างองค์กรหรือการปิดองค์กร

- เมื่อมีการเปิดเผยข้อเท็จจริงเกี่ยวกับการละเมิด ความเสียหาย หรือการโจรกรรมทรัพย์สิน

- ก่อนจัดทำงบการเงินประจำปี

- เมื่อเปลี่ยนบุคคลหรือบุคคลที่รับผิดชอบอย่างมีนัยสำคัญ

- อันเป็นผลมาจากสถานการณ์ทางธรรมชาติ

นอกจากนี้ เหตุผลในการดำเนินการสินค้าคงคลังอาจเป็น:

- ข้อกำหนดของอำนาจตุลาการและผู้บริหาร

- การตรวจสอบ การตรวจสอบ;

- การเปลี่ยนแปลงคุณสมบัติทางกายภาพของรายการสินค้าคงคลัง

บางครั้งมีการดำเนินการรายการทรัพย์สินที่ไม่ได้เป็นขององค์กร สิ่งเหล่านี้เป็นวัตถุที่เช่าหรือเก็บไว้

มีการดำเนินการสินค้าคงคลังที่องค์กรอย่างน้อยหนึ่งครั้งทุก ๆ สิบสองเดือน หน้าที่หลักคือตรวจสอบการปฏิบัติตามข้อมูลทางบัญชีและความพร้อมที่แท้จริงของทรัพย์สินและหนี้สิน ในการตรวจสอบ ผู้จัดการจะจัดทำคำสั่งซื้อและรวบรวมค่าคอมมิชชัน

คุณสามารถค้นหาวิธีการจัดทำและกรอกบันทึกการตรวจสอบที่ดำเนินการโดยหน่วยงานควบคุมของรัฐได้อย่างถูกต้อง

ในระหว่างกระบวนการตรวจสอบข้อมูล พื้นที่จัดเก็บสำหรับสินทรัพย์วัสดุจะถูกปิดผนึก เมื่อเสร็จสิ้นสินค้าคงคลังจะมีการร่างการกระทำขึ้นโดยมีการบันทึกผลลัพธ์ลงนามโดยผู้ตรวจสอบทั้งหมดและส่งไปยังแผนกบัญชี

คุณสามารถเรียนรู้วิธีดำเนินการสินค้าคงคลังของสินทรัพย์ถาวรในโปรแกรมในการบัญชี 1C ในวิดีโอนี้: