Zbliża się termin składania sprawozdań finansowych za I kwartał 2002 roku. Jednocześnie od 1 stycznia 2002 r. wszystkie organizacje komercyjne prowadzą ewidencję zgodnie z nowym planem kont. Jak to się przekłada na bilans? W tym artykule profesor Uniwersytetu Państwowego w Petersburgu Wiktor Władimirowicz Patrow opowie o zmianach i procedurze wypełniania bilansu zgodnie z nowym planem kont.

Przykładowy formularz bilansu jako jedna z najważniejszych form sprawozdawczości finansowej został zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 13 stycznia 2000 r. Nr 4n. Aby ułatwić wypełnienie bilansu, po nazwach jego pozycji, w nawiasie podaje się numer rachunku, na podstawie którego obliczane są wskaźniki liczbowe dla danego rodzaju środków (w aktywach) lub ich źródła (w pasywach). są wskazane.

Od 1 stycznia 2002 r. Wszyscy księgowi w naszym kraju przeszli na nowy plan kont, zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 31 października 2000 r. Nr 94n. Zmiany dokonane w planie kont można podzielić na dwie grupy:

- prosta zmiana numerów rachunków;

- zmiana metodologii ujmowania niektórych faktów z życia gospodarczego.

Niestety, powyższe zmiany nie znalazły odzwierciedlenia w przykładowym formularzu bilansu. Celem tego artykułu jest pomoc księgowym w prawidłowym uwzględnieniu odpowiednich kwot dla pozycji bilansowych w oparciu o nowy plan kont (patrz tabele 1 i 2).

Tabela 1

Bilans

| Pozycja bilansowa | Kod linii | Numery kont | |

|---|---|---|---|

| Według starego planu | Według nowego planu | ||

| Budowa w toku | 130 | 07,08,16,61 | 07,08,16,60 |

| Długoterminowe inwestycje finansowe | 140 | 06, 82/2 | 58,59 |

| Surowce, dostawy i inne podobne aktywa | 211 | 10,12,13,16 | 10,15,16,60 |

| Koszty produkcji w toku (koszty dystrybucji) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| Wyroby gotowe i towary do odsprzedaży | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| Przyszłe wydatki | 216 | 31 | 97 |

| Kupujący i klienci | 231 | 62,76,82/1 | 62,76,63 |

| Rachunki do otrzymania | 232 | 62 | 62,76 |

| Zadłużenie spółek zależnych i zależnych | 233 | 78 | 58,60,62,75,76 |

| Wydane zaliczki | 234 | 61 | 60 |

| Kupujący i klienci | 241 | 62,76,82/1 | 62,76,63 |

| Rachunki do otrzymania | 242 | 62 | 62,76 |

| Zadłużenie spółek zależnych i zależnych | 243 | 78 | 58,60,62,75,76 |

| Wydane zaliczki | 245 | 61 | 60 |

| Krótkoterminowe inwestycje finansowe | 250 | 56,58,82/2 | 58,59 |

| Inna gotówka | 264 | 55,56,57 | 55,57 |

| Kapitał autoryzowany | 410 | 85 | 80 |

| Dodatkowy kapitał | 420 | 87 | 83 |

| Kapitał rezerwowy | 430 | 86 | 82 |

| Fundusz Sfery Społecznej | 440 | 88 | 84 |

| Ukierunkowane finansowanie i przychody | 450 | 96 | 86 |

| Zyski zatrzymane z lat ubiegłych | 460 | 88 | 84 |

| Niepokryta strata z lat ubiegłych | 465 | 88 | 84 |

| Zyski zatrzymane roku sprawozdawczego | 470 | 88 | 84 |

| Niepokryta strata roku sprawozdawczego | 475 | 88 | 84 |

| Długoterminowe pożyczki i kredyty | 510 | 92, 95 | 67 |

| Krótkoterminowe kredyty i pożyczki | 610 | 90,94 | 66 |

| Rachunki płatne | 622 | 60 | 60,76 |

| Zadłużenie wobec spółek zależnych i zależnych | 623 | 78 | 60,62,66,67,75,76 |

| Otrzymane zaliczki | 627 | 64 | 62,76 |

| Dług wobec uczestników (założycieli) z tytułu wypłaty dochodu | 630 | 75 | 70,75 |

| przychody przyszłych okresów | 640 | 83 | 98 |

| Rezerwy na przyszłe wydatki | 650 | 89 | 96 |

Nowe saldo w związku ze zmianą numerów rachunków

Prosta zmiana numerów rachunków następuje w kolejnych pozycjach bilansu (patrz tabela 2).

Tabela 2

Linia salda, imię i nazwisko oraz numery kont

| Kod linii | Nazwa konta | Numer konta | |

|---|---|---|---|

| Według starego planu | Według nowego planu | ||

| 140,250 | Rezerwa na utratę wartości inwestycji w papiery wartościowe | 82/2 | 59 |

| 213 | Zakończone etapy niedokończonej pracy | 36 | 46 |

| 214 | Produkt końcowy | 40 | 43 |

| 216 | Przyszłe wydatki | 31 | 97 |

| 231, 241 | Rezerwy na należności wątpliwe | 82/1 | 63 |

| 410 | Kapitał autoryzowany | 85 | 80 |

| 420 | Dodatkowy kapitał | 87 | 83 |

| 430 | Kapitał rezerwowy | 86 | 82 |

| 440,460,465,470 | Zyski zatrzymane (niepokryta strata) | 88 | 84 |

| 450 | Finansowanie celowe* | 96 | 86 |

| 640 | przychody przyszłych okresów | 83 | 98 |

| 650 | Rezerwy na przyszłe wydatki** | 89 | 96 |

*Notatka: Nazwa na starym planie kont to „Ukierunkowane finansowanie i przychody”.

**Notatka: Nazwa na starym planie kont brzmi „Rezerwy na przyszłe wydatki i płatności”.

Zmiany w metodologii rachunkowości i ich wpływ na bilans

Pozostałe zmiany w tabeli 1 wynikają z innowacji w metodologii rozliczania poszczególnych obiektów i faktów życia gospodarczego. Przyjrzyjmy się im bardziej szczegółowo.

Według starego planu kont do rozliczania inwestycji finansowych wykorzystywano dwa rachunki: 06 „Długoterminowe inwestycje finansowe” i 58 „Krótkoterminowe inwestycje finansowe”. Kryterium podziału inwestycji finansowych na dwa rodzaje był okres, w którym organizacja zamierzała uzyskiwać z nich dochody (ponad rok – długoterminowe, krócej niż rok – krótkoterminowe). Wadą tej metodologii rachunkowości było to, że w wielu przypadkach trudno było sklasyfikować inwestycje finansowe w powyższym kontekście. Na przykład organizacja kupiła 1000 akcji innej firmy za 5000 rubli, a księgowy rejestrując tę transakcję musi zdecydować, na którym koncie (06 lub 58) je zapisać. Być może akcje te będą w bilansie organizacji np. 10 lat, a może za kilka dni (tygodni, miesięcy) zarząd organizacji podejmie decyzję o ich sprzedaży. Na tej podstawie nowy plan kont do rozliczania wszystkich inwestycji finansowych (zarówno długoterminowych, jak i krótkoterminowych) wykorzystuje jedno konto 58 „Inwestycje finansowe”. Pojawił się jednak inny problem.

Jak wiadomo, w bilansie inwestycje finansowe powinny być odzwierciedlone w dwóch sekcjach: w sekcji I „Aktywa trwałe” - długoterminowe (linia 140) i w sekcji II „Aktywa obrotowe” - krótkoterminowe (linia 250) . Wcześniej w tym celu księgowy przeniósł do bilansu odpowiednio saldo rachunków 06 i 58. Ponieważ inwestycje finansowe są obecnie rozliczane na jednym koncie, aby odzwierciedlić je w bilansie, konieczne jest dokonanie inwentaryzacji na dzień sprawozdawczy saldo rachunku 58 „Inwestycje finansowe” w celu ustalenia, jakie obiekty na nim się znajdują, jest brane pod uwagę i przez jaki czas.

Jeżeli przedmioty na tym koncie są zapisane dłużej niż rok, ich łączną kwotę odpisuje się w dziale I w wierszu 140, a jeżeli krócej niż rok – w dziale II w wierszu 250. Ponadto w obu przypadkach, jeżeli utworzono rezerwę z tytułu utraty wartości inwestycji w papiery wartościowe, uwzględnianych z tego samego tytułu 59, kwotę tej rezerwy należy odliczyć od wartości papierów wartościowych, na które rezerwa ta została utworzona.

W starym planie kont istniał rachunek 30 „Roboty niekapitałowe”, który uwzględniał koszty związane głównie z budową tymczasowych struktur tytułowych i niekapitałowych. Zgodnie z nowym planem kont koszty budowy obiektów tymczasowych należy uwzględnić w rachunkach 08 „Inwestycje w aktywa trwałe” (dla tytułów) i 23 „Produkcja pomocnicza” (dla obiektów bez tytułu). Należy o tym pamiętać podczas wypełniania wiersza 213.

Nowe wydanie przepisów księgowych „Rachunkowość zapasów” (PBU 5/01) i „Rachunkowość środków trwałych” (PBU 6/01) nie uwzględnia jako pozycji księgowych pozycji o niskiej wartości i zużywających się. W zależności od okresu użytkowania zalicza się je do środków trwałych lub materiałów. W związku z tym przy wypełnianiu wiersza 211 saldo poprzednich rachunków 12 „Przedmioty o niskiej wartości i zużyciu” oraz 13 „Amortyzacja przedmiotów o niskiej wartości i zużycia” nie będzie stosowane.

W starym planie kont znajdował się rachunek 78 „Rozliczenia z podmiotami zależnymi (spółkami zależnymi), o którym informacja została wykorzystana do wypełnienia wierszy 233, 243 i 623. W nowym planie kont brakuje powyższego konta. Do rozliczania rozliczeń ze spółkami zależnymi (zależnymi) Ministerstwo Finansów Rosji zaleca stosowanie tych rachunków, których wykorzystanie wynika z treści tego czy innego faktu życia gospodarczego.

Spółka dominująca, spółki zależne i spółki zależne są osobami prawnymi i mogą zawierać między sobą wszelkie umowy przewidziane prawem cywilnym (kupno-sprzedaż, dzierżawa, pożyczka itp.).

Przykład

Jednostka dominująca zawarła ze spółką zależną umowę sprzedaży towarów. W takim przypadku spółka dominująca będzie rozliczać się ze swoją spółką zależną będącą nabywcą towaru na rachunku 62 „Rozliczenia z odbiorcami i klientami”. Z kolei spółka zależna będzie korzystała z rachunku 60 „Rozliczenia z dostawcami i kontrahentami” do rozliczania się ze spółką dominującą będącą dostawcą towarów.

Przykład

Spółka zależna „A” udzieliła spółce zależnej „B” pożyczki w wysokości 100 000 rubli. przez 6 miesięcy. Przenosząc pożyczkę, Spółka „A” dokonuje następującego wpisu:

Debet 58 „Inwestycje finansowe” Kredyt 51 „Rachunki bieżące” - 100 000 rubli.

Otrzymując pożyczkę, Spółka „B” dokonuje następującego wpisu:

Debet 51 „Rachunki bieżące” Kredyt 66 „Rozliczenia krótkoterminowych kredytów i pożyczek” - 100 000 rubli.

Zatem do rozliczeń z spółkami zależnymi (zależnymi) zamiast rachunku 78 stosuje się różne rachunki (58, 60, 62, 66, 67, 75, 76), których informacje zostaną wykorzystane do wypełnienia wierszy 233, 243 i 623 bilansu. Aby ułatwić uzyskanie tych informacji, instrukcja korzystania z planu kont zaleca odrębne uwzględnienie rozliczeń ze spółkami zależnymi (zależnymi).

Nowy plan kont nie zawiera kont 61 „Obliczenia wydanych zaliczek” i 64 „Obliczenia zaliczek otrzymanych”. Zaleca się uwzględnienie tych obliczeń odpowiednio w rachunkach 60 „Rozliczenia z dostawcami i kontrahentami” oraz 62 „Rozliczenia z odbiorcami i odbiorcami”. Należy o tym pamiętać podczas wypełniania wierszy 130, 234 i 245 (w przypadku uwzględnienia wydanych zaliczek) oraz wiersza 627 (w przypadku uwzględnienia otrzymanych zaliczek).

Instrukcje korzystania z planu kont zalecają osobne uwzględnienie kwot wydanych (otrzymanych) zaliczek i przedpłat na rachunkach 60 i 62. W przypadku obu tych rachunków jednocześnie saldo może być zarówno debetowe, jak i kredytowe, a w bilansie należy je wykazać w rozwinięciu: debet - w aktywach i kredyt - w pasywach. Numer starego rachunku 56 „Dokumenty kasowe” wskazany jest po nazwach dwóch pozycji bilansu: „Krótkoterminowe inwestycje finansowe” (linia 250) i „Inne fundusze” (linia 264). Dlatego też zakłada się, że saldo tego rachunku powinno być wykazane w ramach powyższych pozycji. Naszym zdaniem jest to niezgodne z prawem z następujących powodów.

Według starego planu kont konto 56 „Dokumenty gotówkowe” odzwierciedlało dwa obiekty księgowe: dokumenty gotówkowe i akcje własne zakupione od akcjonariuszy w celu ich późniejszej odsprzedaży lub umorzenia. Dodatkowo zalecono uwzględnienie długów uczestników nabytych przez spółki osobowe w celu przeniesienia z tego samego tytułu na innych uczestników lub osoby trzecie. Zalecono odzwierciedlenie dokumentów pieniężnych w wierszu 264 i zakup akcji własnych (akcji) w wierszach 250 i 252.

Słuszność tego wniosku potwierdza paragraf 40 zaleceń metodologicznych dotyczących procedury tworzenia wskaźników sprawozdań finansowych organizacji, zatwierdzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 czerwca 2000 r. Nr 60n, który w szczególności stwierdza: „Grupa artykułów „Krótkoterminowe inwestycje finansowe” odzwierciedla rzeczywiste koszty organizacji wykupu akcji własnych od akcjonariuszy…” Ponadto nazywa się jedną z pozycji bilansu odzwierciedlających krótkoterminowe inwestycje finansowe „Akcje własne nabyte od akcjonariuszy”.

Odbicie dokumentów pieniężnych w bilansie w pozycji „Inne środki pieniężne” (wiersz 264) jest nieprawidłowe, ponieważ dokumentów pieniężnych nie można utożsamić z gotówką.

Odzwierciedlanie zakupionych akcji własnych (akcji) w ramach krótkoterminowych inwestycji finansowych (linie 250 i 252) jest nielegalne, ponieważ nie są one inwestycjami finansowymi. Zgodnie z paragrafem 43 przepisów dotyczących rachunkowości i sprawozdawczości finansowej, zatwierdzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 29 lipca 1998 r. nr 34n, inwestycje finansowe obejmują inwestycje w rządowe papiery wartościowe oraz inwestycje w innych organizacjach. Akcje własne (akcje) nie są ani jednym, ani drugim.

Na podstawie powyższego uważamy, że dokumenty kasowe oraz akcje własne (udziały) powinny być ujęte w bilansie w pozycji: „Pozostałe aktywa obrotowe” (linia 270).

Według starego planu kont kredyty i pożyczki księgowano na różnych rachunkach:

- krótkoterminowe - rachunek 90 „Krótkoterminowe kredyty bankowe” i rachunek 94 „Kredyty krótkoterminowe”;

- długoterminowe - rachunek 92 „Kredyty długoterminowe” i rachunek 95 „Kredyty długoterminowe”.

Nowy plan kont przewiduje tylko dwa konta do rozliczania kredytów i pożyczek:

- rachunek 66 „Rozliczenia kredytów i pożyczek krótkoterminowych”;

- rachunek 67 „Rozliczenia kredytów i pożyczek długoterminowych”;

te. o wyborze jednego z tych dwóch rachunków decyduje długość okresu, na jaki zaciągnięto kredyty i pożyczki (powyżej 1 roku i poniżej 1 roku). Należy o tym pamiętać podczas wypełniania wierszy 510 i 610 bilansu.

Stare niedociągnięcia w metodologii bilansu

Niestety jeszcze przed przejściem na nowy plan kont występowały niedociągnięcia w metodyce sporządzania bilansu. Przyjrzyjmy się niektórym z nich.

Zarówno stary, jak i nowy plan kont przewidują, że konto 15 „Zakupy i nabywanie aktywów materialnych” można wykorzystać do podsumowania informacji na temat zakupów i nabywania aktywów obrotowych.

W ciężar tego rachunku gromadzone są wszystkie koszty związane z nabyciem zapasów. Na koncie 15 zapisuje się koszt według cen księgowych faktycznie otrzymanych i skapitalizowanych materiałów lub towarów. Powstałą różnicę odpisuje się z konta 15 na konto 16 „Odchylenia w koszcie aktywów materialnych”.

Tak więc, jeśli w ciągu miesiąca zakupione zapasy dotrą do organizacji, a ich rzeczywisty koszt został już w pełni ukształtowany, to na koniec miesiąca konto 15 nie ma salda.

Jednak w praktyce często zdarzają się sytuacje, gdy proces nabywania majątku obrotowego rozpoczął się w jednym okresie sprawozdawczym, a zakończył w innym okresie sprawozdawczym. W takim przypadku na dzień bilansowy konto 15 będzie posiadało saldo debetowe.

Dla żadnej pozycji aktywów nie jest to konto 15 wskazane w nawiasie po jego nazwie. Oczywiście księgowy ma pytanie: w jakiej pozycji bilansu należy wykazać to saldo? Przeglądając jedynie przykładowy formularz bilansu, nie można uzyskać odpowiedzi na to pytanie. Należy zauważyć, że w paragrafie 25 zaleceń metodologicznych dotyczących procedury tworzenia wskaźników sprawozdań finansowych organizacji jest powiedziane, że saldo to „... jest dodawane do kosztu sald zapasów odzwierciedlonych w odpowiednich pozycjach grupę pozycji „Zapasy…”, czyli do kosztu materiałów lub towarów (w zależności od kosztów zakupu, jakiego rodzaju te aktywa zostały ujęte w obciążeniu rachunku 15).

Klauzula 13 przepisów o rachunkowości „Rachunkowość zapasów” (PBU 5/01), zatwierdzona zarządzeniem Ministerstwa Finansów Rosji z dnia 09.06.2001 nr 44n, stanowi: „Organizacja zajmująca się handlem detalicznym może wyceniaj zakupione towary według wartości sprzedaży z oddzielnym rozliczaniem narzutów (rabatów).” W tym przypadku narzuty przypisane do salda towarów są wymienione jako saldo kredytowe rachunku 42 „Marża handlowa”, a saldo rachunku 41 „Towary” pokazuje saldo towarów po cenach sprzedaży.

Paragraf 60 rozporządzenia o rachunkowości i sprawozdawczości finansowej stanowi: „Jeżeli organizacja zajmująca się handlem detalicznym rejestruje towary po cenach sprzedaży, różnica między ceną nabycia a kosztem w cenach sprzedaży (rabaty, narzuty) jest odzwierciedlana w sprawozdaniu finansowym jako oddzielny przedmiot.” Paragraf 28 zaleceń metodologicznych dotyczących procedury tworzenia wskaźników sprawozdań finansowych organizacji określa, gdzie należy odzwierciedlić tę różnicę - w załączniku do bilansu (formularz nr 5).

Wspomniany powyżej paragraf 60 rozporządzenia o rachunkowości i sprawozdawczości finansowej stanowi również: „Towary w organizacjach prowadzących działalność handlową ujmuje się w bilansie według ceny nabycia”. Aby zapewnić zgodność z tym wymogiem przy rozliczaniu towarów po cenach sprzedaży, na dzień sprawozdawczy należy odjąć saldo rachunku 41 „Towary” od salda rachunku 42 „Marża handlowa” i zapisać powstałą różnicę pod saldem pozycja arkusza „Wyroby gotowe i towary do odsprzedaży” (wiersz 214). Jednak konto 42 nie jest wskazane w nawiasach po tytule tego artykułu i niestety żaden dokument regulacyjny rosyjskiego Ministerstwa Finansów o tym nie wspomina.

W przypadku tej samej pozycji bilansu (linia 214) paragraf 28 zaleceń metodologicznych dotyczących procedury generowania wskaźników sprawozdawczości finansowej przewiduje, że organizacje świadczące usługi gastronomii publicznej odzwierciedlają salda surowców w kuchniach i spiżarniach, a także salda towary w bufetach. Dlatego w nawiasie po tytule tego artykułu wskazaliśmy rachunek 20, który w gastronomii publicznej uwzględnia surowce i gotowe produkty w kuchni (produkcji).

Wypełniając wiersze 232 i 242, należy pamiętać, że zadłużenie innych organizacji z tytułu otrzymanych od nich rachunków można uwzględnić nie tylko na koncie 62 „Rozliczenia z kupującymi i klientami”, ale także na koncie 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”. To samo konto może odzwierciedlać zadłużenie organizacji z tytułu wystawionych przez nią weksli (nie tylko na rachunku 60 „Rozliczenia z dostawcami i kontrahentami”, jak wynika z danych w wierszu 622).

Według starego planu kont, rozliczenia z organami administracji rządowej z tytułu wpłat na różne fundusze pozabudżetowe (z wyjątkiem rozliczeń na ubezpieczenia społeczne oraz ubezpieczenia społeczne i zdrowotne) rozliczane były na rachunku 67 „Rozliczenia z tytułu wpłat pozabudżetowych”. Rachunek ten nie jest uwzględniony w nowym planie kont, a do uwzględnienia powyższych obliczeń zaleca się korzystanie z konta 68 „Obliczenia podatków i opłat”.

W związku z tym, wypełniając kwotę w wierszu 626 „Dług wobec budżetu”, należy pamiętać, że w przypadku tej linii z salda rachunku 68 należy zaciągnąć dług organizacji tylko do budżetu. Pozostały dług organizacji wymieniony na tym rachunku (w szczególności wobec funduszy pozabudżetowych) należy wykazać w wierszu 660 „Inne zobowiązania krótkoterminowe”. Ta sama linia powinna odzwierciedlać saldo funduszu konsumpcyjnego (jeśli organizacja go posiada), zapisanego na koncie 88, ponieważ jest to dług wobec pracowników za działania na rzecz rozwoju sfery społecznej i zachęt materialnych.

Linia 630 bilansu odzwierciedla zadłużenie wobec uczestników (założycieli) z tytułu wypłaty dochodu. W nawiasie po tytule artykułu wskazany jest jedynie rachunek 75 „Rozliczenia z założycielami”. Korzystanie tylko z tego jednego konta będzie legalne, jeżeli wszyscy uczestnicy (założyciele) organizacji nie będą jej pracownikami. Jeżeli uczestnicy (założyciele) organizacji są jednocześnie jej pracownikami, wówczas zgodnie z instrukcją korzystania z planu kont naliczanie i wypłata im dochodów jest uwzględniana na koncie 70 „Rozliczenia z personelem za wynagrodzeniem”. Dlatego w tym przypadku, aby wypełnić kwotę w wierszu 630 bilansu, należy skorzystać z danych z dwóch rachunków: 75 i 70 (pod względem naliczenia dochodu z udziału).

Jak wspomniano powyżej, rachunek 60 „Rozliczenia z dostawcami i kontrahentami” może posiadać saldo debetowe pokazujące kwotę wydanych zaliczek i przedpłat. Jednak saldo debetowe tego rachunku może mieć również miejsce w przypadku, gdy organizacja zapłaciła dostawcy pieniądze za przedmioty wartościowe, których tak naprawdę jeszcze nie otrzymała (są w drodze), ale zgodnie z umową stała się ich właścicielem przedmioty wartościowe. W takim przypadku saldo debetowe rachunku 60, pokazujące saldo kosztowności w transporcie, powinno zostać odzwierciedlone w bilansie nie jako należności, ale zgodnie z tymi pozycjami bilansu, które odzwierciedlają podobne kosztowności już skapitalizowane przez organizację (w ramach materiałów, towarów itp.).

Organizacja na dzień sprawozdawczy może posiadać saldo na koncie 94 „Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych”. Numer ten nie jest wskazany w żadnej pozycji bilansu. Powstaje pytanie: gdzie uwzględnić kwoty powyższych niedoborów i strat? Aby poprawnie odpowiedzieć na to pytanie, należy dokonać inwentaryzacji salda rachunku 94 na dzień sprawozdawczy. Kwoty braków i strat z tytułu uszkodzeń przedmiotów wartościowych związanych z aktywami trwałymi należy wykazać w artykule „Inne długoterminowe”. aktywa obrotowe” (wiersz 150), a dotyczące majątku obrotowego – w artykule „Pozostałe aktywa obrotowe” (wiersz 270).

Zmiany w sprawozdaniu bilansowym

Tabela 3

Zaświadczenie o dostępności przedmiotów wartościowych zarejestrowanych na rachunkach pozabilansowych

Załącznikiem do bilansu jest „Zaświadczenie o obecności przedmiotów wartościowych zapisanych na kontach pozabilansowych”. Procedura jego wypełniania podczas przejścia na nowy plan kont praktycznie się nie zmieniła, z wyjątkiem wskaźników odzwierciedlonych w tabeli 3. Zmiana ta wynika z połączenia dwóch rachunków (014 „Amortyzacja zasobów mieszkaniowych” i 015 „Amortyzacja obiektów ulepszeń zewnętrznych i innych podobnych obiektów”) na jedno konto 010 „Amortyzacja środków trwałych”.

Aby zapewnić możliwość wypełnienia powyższego zaświadczenia, należy zorganizować odrębną księgowość obiektów zasobów mieszkaniowych oraz obiektów ulepszeń zewnętrznych i innych podobnych obiektów na rachunku 010 (poprzez otwarcie odrębnych subkont lub systemu księgowości analitycznej).

Biorąc pod uwagę wszystkie powyższe, przykładowy formularz bilansu będzie miał następującą postać (patrz tabela 4).

Tabela 4.

Bilans

w dniu ____________________________ 200__

|

* Uwaga: Tytuł wiersza został zmieniony w oparciu o treść PBU 14/2000 „Rachunkowość wartości niematerialnych i prawnych”

|

(świadectwo kwalifikacji zawodowego księgowego z

„____” _____________ _____ miasto №______)

"____" ___________________________ _____ G.

- Pośredni współczynnik krycia

Kpp linia 240 linia 250 linia 260 linia 610 linia 620 linia 660 gdzie linia 240, linia 250, linia 260 itd. - linie bilansu z formularza nr 1 Wzór przeliczeniowy według - Krytyczny współczynnik oceny

Kko wiersz 240 wiersz 250 wiersz 260 wiersz 610 wiersz 620 wiersz 660 gdzie wiersz 240, wiersz 250, wiersz 260 itd. - linie bilansu z formularza nr 1 Wzór obliczeniowy wg - Pośredni wskaźnik płynności

Kpl wiersz 240 wiersz 250 wiersz 260 wiersz 610 wiersz 620 wiersz 660 gdzie wiersz 240, wiersz 250, wiersz 260 itd. - linie bilansu z formularza nr 1 Wzór kalkulacyjny wg. - Krytyczny współczynnik płynności

Kcl strona 240 strona 250 strona 260 strona 610 linia 620 strona 660 gdzie strona 240, strona 250, strona 260 itd. - linie bilansu z formularza nr 1 Wzór obliczeniowy według - Wskaźnik płynności

Kbl strona 240 strona 250 strona 260 strona 610 strona 620 strona 660 gdzie strona 240, strona 250, strona 260 itd. - wiersze formularza bilansowego nr 1 Wzór obliczeniowy według - Szybki wskaźnik płynności

Kcl linia 240 linia 250 linia 260 linia 610 linia 620 linia 660 gdzie linia 240, linia 250, linia 260 itd. - linie bilansu z formularza nr 1 Wzór obliczeniowy wg - Bezwzględny wskaźnik płynności

Cal strona 250 linia 260 linia 610 linia 620 linia 660 gdzie linia 250, linia 260, linia 610, linia 620, linia 660 - linie bilansu z formularza nr 1 - Wskaźnik płynności gotówkowej

Kdl linia 250 linia 260 linia 610 linia 620 linia 660 gdzie linia 250, linia 260, linia 610, linia 620, linia 660 - linie bilansu z formularza nr 1 - Wskaźnik gotówkowy

Księga strona 250 strona 260 strona 610 strona 620 strona 660 gdzie strona 250, strona 260, strona 610, strona 620, strona 660 - linie bilansu formularza nr 1 - Ocena zdolności kredytowej kredytobiorcy na podstawie sprawozdań finansowych

Krótkoterminowe inwestycje finansowe 250 - - Środki pieniężne 260 1102 6434 Pozostałe aktywa obrotowe 210 - - Razem... Razem dla działu II 290 134 235 251 185 SALDO suma linii 190 290 300 365 740 517 802 ZOBOWIĄZANIE Kod linii Na początek - Bilans matrycowy pomoże kontrolować wypłacalność firmy.

Tysiąc rubli wpisujemy w komórce tabeli znajdującej się na przecięciu odpowiedniej kolumny i wiersza Tabela 2 Bilans macierzowy na początek okresu sprawozdawczego tysiąc rubli Pasywa Aktywa Autoryzowane i... Krótkoterminowe inwestycje finansowe 250 0 0 Gotówka 260 30 000 10 000 0 40 000 Saldo 300 - Błędy w analizie zarządczej i zalecenia dotyczące ich eliminacji

Za grudzień 2013 r. Organizacja błędnie naliczyła amortyzację w wysokości 200 000 rubli zamiast 250 000 rubli. Ponadto przed wykryciem błędu wskaźniki, na które wpływa, były następujące... Organizacja ustaliła, że poważny błąd to taki, do którego prowadzi zniekształcenie którejkolwiek linii sprawozdania finansowego o więcej niż 10% Obliczmy, o jaki procent zostanie zniekształcone sprawozdanie finansowe... Wskaźniki płynności wskaźniki finansowe obliczane na podstawie sprawozdań formularz bilansu spółki nr 1 w celu ustalenia zdolność spółki do spłaty bieżących zobowiązań przy wykorzystaniu istniejących - Określanie płynności bilansu

Krótkoterminowe inwestycje finansowe - razem 250 9 300 9 300 w tym - pożyczki udzielone innym organizacjom na okres... Bilans w linii 140 Długoterminowe inwestycje finansowe, dla których w szczególności odzwierciedla się wysokość sald - Analiza bilansu w obsłudze księgowej małych przedsiębiorstw

Porównawcza waga analityczna na dzień 01.01.2007 Nazwa artykułów Kody linii Wartości bezwzględne tysiące rubli Wartości względne % 01.01.2006 01.01.2007 ... Krótkoterminowe inwestycje finansowe 250 0 0 0 0 0 0 0 2,6 Gotówka 260 1409 3205 1796 - Nowoczesna metodologia analizy płynności bilansu

Środki pieniężne i ich ekwiwalenty wiersz 1250 W tym przypadku przez ekwiwalenty środków pieniężnych rozumie się inwestycje finansowe o dużej płynności, które można łatwo... Grupowanie aktywów i pasywów bilansu według danych sprawozdawczych Grupy aktywów i pasywów Tytuł i kod artykułu 2003 Tytuł i... Środki pieniężne 250 260 Inwestycje finansowe Ekwiwalenty środków pieniężnych 112 113 Inwestycje finansowe Ekwiwalenty środków pieniężnych - Współczesne trendy i cechy akumulacji kapitału w rosyjskich spółkach akcyjnych

Aby przeanalizować skład kapitału rosyjskich spółek akcyjnych, sporządzimy tabelę, w której wskazujemy częstotliwość występowania poszczególnych linii zobowiązań w bilansie Tabela 2 Wszystkie rosyjskie spółki akcyjne są zobowiązane.. Kapitał zakładowy 250 100 750 100 Aktualizacja wartości aktywów trwałych 151 60,4 333 44,4 Kapitał zapasowy 162 64,8 - Prognozowanie bilansu organizacji komercyjnej metodą procentową sprzedaży

Zobowiązania 620 220 250 Łącznie z dostawcami i kontrahentami 621 118 130 Zadłużenie wobec personelu organizacji 622 ... Rozbieżność między otrzymaną kwotą dodatkowego finansowania zewnętrznego w wysokości 180 tysięcy rubli a danymi w wierszu 695 cm Tabeli 2 na 1 tysiąc rubli wynosi spowodowane zaokrągleniem wyników obliczeń w tabeli.. Tym samym prognozowany bilans na koniec przyszłego roku będzie miał następującą postać: Tabela 3 Tabela 2. - Przepisy metodologiczne dotyczące oceny kondycji finansowej przedsiębiorstw i stwierdzenia niezadowalającej struktury bilansu

Ponieważ linie gotówkowe 280, 290, 300 i 310 oraz krótkoterminowe inwestycje finansowe linia 270 są aktywami najłatwiejszymi do zrealizowania, zwiększenie ich udziału w warunkach niskich stóp procentowych... Informacje wyjściowe do analizy zawarte są w formularzu 2 Sprawozdanie z wyników finansowych i sposób ich wykorzystania, na podstawie którego jest sporządzane... Rozliczenia z dłużnikami s. 199 200 210 220 230 240 250 260 2.2.1.1 ze spółkami zależnymi s. 220 2.2.1.2 dla usług towarowych s. 199 200 250 z budżetem s. 230 2.2.1.4 Zaliczki udzielone dostawcom i wykonawcom str. 260 2.2.2. Krótkoterminowe - Analiza rachunku zysków i strat

Przemysłowy model budowy raportu ma następującą postać: liczby warunkowe przychody ze sprzedaży 1100 koszt sprzedanych wyrobów gotowych stany wyrobów gotowych na początek okresu 100 koszt wydanych wyrobów gotowych za okres 900 obejmujący koszty materiałowe 400 płace i odliczenia 250 amortyzacja 50 inne wydatki 200 minus salda wyrobów gotowych produkty na koniec okresu 200 koszt... Jednak w organizacjach wielobranżowych kalkulacja ta jest skomplikowana, ponieważ koszt wyrobów gotowych i towarów jest prezentowany w jednej linii bilansu Przy budowaniu modeli wykorzystuje się wskaźnik zysku brutto lub marży brutto -

W wyniku tej operacji w przedsiębiorstwie pojawiają się materiały w wysokości 5500 tysięcy rubli, na które przeznaczamy kolejną linię w aktywach, jednocześnie wykażemy spadek środków na rachunku bankowym w wysokości 3500 tysięcy rubli i... Jednocześnie wykażemy spadek środków na rachunku bankowym w wysokości 3500 tysięcy rubli oraz zobowiązania wobec dostawców w zobowiązaniach w wysokości 2000 tysięcy rubli Bilans przedsiębiorstwa jest w następujący sposób Kwota aktywów w tysiącach rubli Kwota zobowiązań w tysiącach rubli Gotówka... Sprzedaż Zysk 2250 Saldo 22 750 Saldo 22 750 Operacja 16. Naliczone odsetki płatne od pożyczki

Wiersz „Gotówka” wskazuje kwotę środków pieniężnych dostępnych dla organizacji na koniec dnia (na przykład 31 grudnia roku sprawozdawczego). Wiersz „Gotówka” pokazuje saldo środków pieniężnych:

- w rejestrze;

- na rachunkach bieżących;

- na rachunkach walutowych;

- na rachunkach specjalnych w instytucjach kredytowych (z wyjątkiem salda na subkoncie 3 „Rachunki depozytowe”, które zgodnie z wymogami PBU 19/02 jest odzwierciedlane w ramach inwestycji finansowych);

- fundusze w drodze.

Organizacja może użyć dodatkowych linii do rozszyfrowania tych wskaźników w granicach dozwolonych przez standardowy formularz zatwierdzony przez Ministerstwo Finansów Rosji.

Według danych bilansowych koszt wskaźnika liniowego na dzień 27 marca 2013 r. wynosi 4381,0 tys. Rubli. Wskaźnik tego artykułu został przyjęty bez poprawek.

Długoterminowe pożyczki i kredyty (linia 410)

Przez linię „Pożyczki i kredyty” (410) odzwierciedla saldo pożyczonych środków, które organizacja otrzymała przez okres dłuższy niż rok, lub innymi słowy zadłużenie z tytułu kredytów długoterminowych (pożyczek), a także kwotę naliczonych, ale zaległych odsetek od nich.

W zależności od polityki rachunkowości wybranej zgodnie z Regulaminem rachunkowości „Rachunkowość pożyczek i kredytów oraz kosztów ich obsługi” PBU 15/01, zatwierdzonym rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 sierpnia 2001 r. nr 60n (zwanym dalej dalej PBU 15/01) W zakresie kredytów i pożyczek długoterminowych przedsiębiorca może:

- przenieść zadłużenie długoterminowe na zadłużenie krótkoterminowe w momencie, gdy zgodnie z warunkami umowy kredytu i (lub) kredytu do spłaty kwoty głównej zadłużenia pozostaje nie więcej niż 365 dni;

- uwzględniać pożyczone środki, których okres spłaty z tytułu umowy pożyczki lub kredytu przekracza 12 miesięcy, przed upływem określonego okresu w ramach zadłużenia długoterminowego.

Dlatego analizując tę linię raportowania, użytkownik musi zapoznać się z zasadami rachunkowości organizacji.

Jeżeli organizacja wybrała pierwszą metodę, wówczas kwoty kredytów i pożyczek niespłaconych na koniec okresu sprawozdawczego, z zastrzeżeniem spłaty nie później niż 365 dni od dnia bilansowego, zostaną odzwierciedlone w bilansie w wierszu „ Pożyczki i kredyty” (610) w sekcji „Zobowiązania krótkoterminowe” .

Jeżeli zobowiązania dotychczas zaliczane do długoterminowych prezentowane są w bilansie jako krótkoterminowe, wówczas przyczyny tego przeniesienia zadłużenia znajdują odzwierciedlenie w objaśnieniach (notach objaśniających) do bilansu. Warto zauważyć, że standardowy formularz bilansu nie zapewnia osobnych wierszy do rozszyfrowania długoterminowo pożyczonych środków. Jeśli jednak badana organizacja zaciąga pożyczki z różnych źródeł, wówczas można wprowadzić dodatkowe warunki w celu oddzielenia zadłużenia wobec banków i innych organizacji.

Według danych bilansowych wartość wskaźnika liniowego na dzień 27 marca 2013 roku wynosi 295 363,0 tys. pocierać. Wskaźnik tego artykułu został przyjęty bez poprawek.

Krótkoterminowe pożyczki i kredyty (linia 510)

Przez linię "Pożyczki i kredyty" (510) odzwierciedla saldo pożyczonych środków, które organizacja otrzymała na okres krótszy niż rok, a także kwotę naliczonych, ale niezapłaconych odsetek od nich.

Według danych bilansowych koszt wskaźnika liniowego na dzień 27 marca 2013 r. wynosi 8773,0 tys. Rubli. Wskaźnik tego artykułu został przyjęty bez poprawek.

Zobowiązania (wiersz 520)

Przez linię „Zobowiązania” (520) Odzwierciedlana jest całkowita kwota zobowiązań organizacji.

Szczegóły tych funduszy są następnie wyszczególniane w oddzielnych pozycjach bilansu.

Przez linię „Dostawcy i wykonawcy” (621) pokazuje kwotę zadłużenia wobec dostawców i wykonawców za otrzymane aktywa materialne, wykonaną pracę, usługi świadczone organizacji.

Przez linię „Dług wobec personelu organizacji” (622) Wyświetlane są naliczone, ale jeszcze nie wypłacone wynagrodzenia. Należy jednak wspomnieć, że uwzględnienie w tym kontekście kwot niewypłaconych pracownikom wynagrodzeń nie zawsze oznacza, że organizacja ma wieloletnie zaległości płacowe ze wszystkimi tego konsekwencjami, łącznie z karami karnymi. Z reguły zadłużenie wobec personelu ma charakter krótkoterminowy i wiąże się z lukami w dacie wypłaty i następnym dniu roboczym w organizacji, kiedy dział księgowości może zapłacić gotówką lub przelać odpowiednie kwoty na konta pracowników.

Przez linię „Dług wobec państwowych funduszy pozabudżetowych” (623) odzwierciedla kwotę zadłużenia organizacji z tytułu jednolitego podatku społecznego, a także obowiązkowego ubezpieczenia emerytalnego i ubezpieczenia od wypadków przy pracy i chorób zawodowych, która jest równa saldzie kredytowemu rachunku 69 „Obliczenia na ubezpieczenie społeczne i zabezpieczenie”.

Przez linię „Zadłużenie z tytułu podatków i opłat” (624) pokazuje zadłużenie organizacji z tytułu rozliczeń z budżetem podatków i opłat, które jest równe saldo kredytowe rachunku 68 „Rozliczenia z tytułu podatków i opłat”.

Zgodnie z art. 45 Ordynacji podatkowej Federacji Rosyjskiej podatek uważa się za zapłacony od chwili przedstawienia bankowi nakazu zapłaty odpowiedniego podatku, jeżeli na rachunku podatnika znajduje się wystarczające saldo środków pieniężnych. Jednakże Trybunał Konstytucyjny Federacji Rosyjskiej w swoim wyroku z dnia 25 lipca 2001 r. nr 138-0 wskazał, że dotyczy to wyłącznie podatników działających w dobrej wierze.

Przez linię „Inni wierzyciele” (625) pokazuje zadłużenie organizacji z tytułu rozliczeń, których dane nie znajdują odzwierciedlenia w innych artykułach grupy „Zobowiązania”. Odzwierciedla na przykład kwoty zadłużenia wobec osób odpowiedzialnych, zobowiązania z tytułu składek na obowiązkowe i dobrowolne ubezpieczenia majątkowe; zadłużenie z tytułu składek zgodnie z procedurą ustanowioną przez ustawodawstwo Federacji Rosyjskiej na rzecz funduszy pozabudżetowych i innych funduszy specjalnych (z wyjątkiem funduszy, zadłużenie z tytułu składek jest odzwierciedlone w wierszu „Dług wobec państwowych funduszy pozabudżetowych”) ; wysokość zobowiązań organizacji najemcy z tytułu środków trwałych przekazanych jej w ramach długoterminowej umowy najmu itp.

Według danych bilansowych wartość wskaźnika liniowego na dzień 27 marca 2013 r. wynosi 33 862,0 tys. Rubli.

Zakładamy, że spółka w pełni wywiąże się ze swoich zobowiązań. Wskaźnik tego artykułu został przyjęty bez poprawek.

Dług wobec uczestników (założycieli) z tytułu wypłaty dochodu (linia 630)

Według bilansu dług wobec uczestników (założycieli) z tytułu wypłaty dochodu na dzień 27 marca 2013 r. Wynosi 0 rubli.

Skorygowana wartość aktywów netto

Skorygowane pozycje uwzględniane w kalkulacji aktywów netto zostały zaprezentowane poniżej (Tabela 20).

Tabela 20

| NIE. | Nazwa | Kod linii salda | Wartość aktywów netto na dzień 27 marca 2013 r. Według bilansu w tysiącach rubli. | Skorygowana wartość aktywów netto na dzień 27 marca 2013 r. w tysiącach rubli. |

| Ja Aktywa | ||||

| Wartości niematerialne | 0,0 | 0,0 | ||

| Środki trwałe | 114 377,0 | 122 439,0 | ||

| Budowa w toku | 0,0 | 0,0 | ||

| Opłacalne inwestycje w aktywa materialne | 0,0 | 0,0 | ||

| Inwestycje finansowe długoterminowe i krótkoterminowe | 0,0 | 0,0 | ||

| Inne aktywa trwałe | 0,0 | 0,0 | ||

| Rezerwy | 63 719,0 | 63 719,0 | ||

| Podatek od wartości dodanej od zakupionych aktywów | 17 501,0 | 17 501,0 | ||

| Należności | 147 377,0 | 147 377,0 | ||

| Gotówka | 4 381,0 | 4 381,0 | ||

| Inne aktywa obrotowe | 92,0 | 92,0 | ||

| 12 | Aktywa ogółem przyjęte do obliczeń | 347 447,0 | 355 509,0 | |

| II. Zadłużenie | ||||

| Zobowiązania długoterminowe z tytułu kredytów i pożyczek | 295 363,0 | 295 363,0 | ||

| Zobowiązania krótkoterminowe z tytułu kredytów i pożyczek | 8 773,0 | 8 773,0 | ||

| Rachunki płatne | 33 862,0 | 33 862,0 | ||

| Dług wobec uczestników (założycieli) z tytułu wypłaty dochodu | 0,0 | 0,0 | ||

| Rezerwy na przyszłe wydatki | 0,0 | 0,0 | ||

| Inne zobowiązania krótkoterminowe | 0,0 | 0,0 | ||

| Suma zobowiązań przyjętych do kalkulacji | 337 998,0 | 337 998,0 | ||

| Wartość aktywów netto | 9 449,0 | 17 511,0 |

Wniosek

Wartość 100% udziałów HORN AND HOOVE LLC na dzień wyceny uzyskana w wyniku zastosowania metody aktywów netto wynosi:

w 17.511.000,0 (siedemnaście milionów pięćset jedenaście tysięcy) rubli.

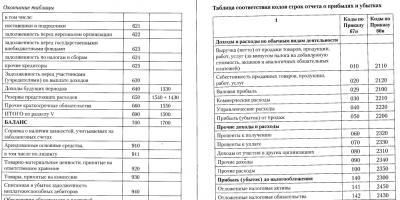

Dość często pojawia się konieczność przeniesienia bilansu i rachunku zysków i strat ze starego formularza (obowiązującego do 2011 roku włącznie) do nowego formularza.

Niestety nie udało się znaleźć wygodnego sposobu na przeniesienie starych wyciągów na nowe i odwrotnie, dlatego trzeba będzie ręcznie przerobić bilans i rachunek zysków i strat do nowoczesnej formy.

W tym celu można skorzystać z poniższych tabel zgodności pomiędzy kodami linii formularzy sprawozdawczości księgowej, opracowanymi zgodnie z wymogami Rozporządzenia Ministra Finansów nr 67n, z kodami linii wyznaczonymi przez Rozporządzenie Ministra Finansów Finanse z dnia 07.02.2010 nr 66n

Jak tego użyć?

Jeśli masz nowy bilans i rachunek zysków i strat i musisz je przekonwertować do starej formy, potrzebujesz:

- Otwórz tę stronę - ;

- Kopiuj tabele do Excela;

- Otwórz swój bilans i rachunek zysków i strat, a następnie korzystając ze zdjęć w tym artykule wypełnij stary bilans i rachunek zysków i strat.

Jeśli posiadasz stary bilans oraz rachunek zysków i strat i potrzebujesz je przekonwertować do nowej postaci, wykonaj następujące czynności:

- Otwórz stronę ;

- Skopiuj tabele do Excela;

- Otwórz swój stary raport i korzystając ze zdjęć z artykułu wypełnij nowy raport

Same tabele znalazłem tutaj: http://www.twirpx.com/file/808002/

Analiza finansowa:

- Niektóre komputery mają problemy zarówno z zapisem danych z tabel, jak i z przesłaniem ich pocztą elektroniczną. Algorytm rozwiązania tego problemu jest dość prosty: potrzebujesz...

- Bilans zagregowany to sposób na uproszczenie wyglądu bilansu, uczynienie go bardziej zwartym, forma bilansu przeznaczona do analiz zarządczych. Dla ułatwienia odczytu danych i prowadzenia…

- Ogólny wygląd zaktualizowanych formularzy bilansu i rachunku zysków i strat (obecnie nazywanych rachunkiem zysków i strat), które obowiązują od 2011 r., ...

- Prognozowanie prawdopodobieństwa bankructwa na podstawie modelu Taflera, Tishawa W 1977 roku brytyjscy naukowcy R. Taffler i G. Tishaw przetestowali podejście Altmana na podstawie danych z 80...

- Na stronie możesz wykonać dwa zadania: Po pierwsze możesz przeprowadzić analizę finansową online Po drugie, poniżej na tej stronie opisane są wszystkie rodzaje analiz, które...

- Ten kalkulator online ma na celu szybkie określenie trendów w wynikach finansowych, aktywach i pasywach przedsiębiorstwa komercyjnego. Może to być przydatne na przykład przy uzasadnianiu...

- Przygotowując prace dyplomowe, zaliczeniowe, magisterskie i inne prace edukacyjne z zakresu analizy finansowej, bardzo często pojawia się konieczność przeprowadzenia analizy, mając na końcu dane dopiero za trzy lata...

Linia 1230 bilansu odzwierciedla kwotę należności spółki na dzień bilansowy. Jego dekodowanie jest szczególnie interesujące dla użytkowników zgłaszających i ma swoją własną charakterystykę. Dekodowanie innych linii bilansu ma również swoje własne niuanse. Przyjrzyjmy się im.

Zapoznajmy się z pozycjami bilansu 2019: ich kodami i objaśnieniami

Każdy, kto kiedykolwiek trzymał w rękach bilans, a tym bardziej go sporządzał, zwracał uwagę na kolumnę „Kod”. Dzięki tej kolumnie organy statystyczne są w stanie usystematyzować informacje zawarte w bilansach wszystkich spółek. Dlatego konieczne jest wskazanie kodów w bilansie tylko wtedy, gdy raport ten jest przekazywany organom statystyki państwowej i innym organom wykonawczym (art. 18 ustawy „O rachunkowości” z dnia 6 grudnia 2011 r. nr 402-FZ, ust. 5 ustawy rozporządzenie Ministra Finansów Rosji z dnia 2 lipca 2010 r. nr 66n). Jeżeli saldo nie jest roczne i potrzebne jedynie właścicielom lub innym użytkownikom, nie jest konieczne podawanie kodów.

UWAGA! Od 1 czerwca 2019 roku nastąpiły zmiany w formie bilansu i innych zapisów księgowych!

W bilansie kody linii z 2014 roku muszą odpowiadać kodom określonym w załączniku nr 4 do zarządzenia nr 66n. Jednocześnie nie obowiązują już przestarzałe kody z wygasłego zamówienia nr 67n o tej samej nazwie z dnia 22 lipca 2003 roku.

Kody używane wcześniej od współczesnych nie są trudne do odróżnienia - po liczbie cyfr: kody współczesne są 4-cyfrowe (np. linie 1230, 1170 bilansu), natomiast przestarzałe zawierały tylko 3 cyfry (np. 700, 140).

Informacje o tym, jak wygląda forma bilansu bieżącego z kodami linii, można znaleźć w artykule „Wypełnienie formularza 1 bilansu (próbka)” .

Nowe aktywa bilansu (linia 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)

Linie aktywów nowej formy bilansu (Zarządzenie nr 66n) odzwierciedlają majątek spółki - zarówno materialny, jak i niematerialny. Pozycje tej części bilansu ułożone są według zasady zwiększania płynności, przy czym na samym szczycie aktywów bilansu znajduje się majątek, który pozostaje w pierwotnej postaci niemal do końca swojego istnienia.

Pasywa nowego salda (linie 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)

Linie części pasywnej bilansu odzwierciedlają źródła środków, którymi spółka zarządza, czyli inaczej źródła jej finansowania. Informacje zawarte w liniach zobowiązań pomagają zrozumieć, jak zmieniła się struktura kapitału własnego i obcego, w jakim stopniu spółka pozyskała pożyczone środki, ile z nich ma charakter krótkoterminowy, a ile długoterminowy itp. Zatem linie zobowiązań dostarczają informacji o tym, skąd pochodzą środki i komu spółka powinna je zwrócić.

Aktywa starego bilansu (linie 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) i jego pasywa (linie 470, 490, 590, 610, 620, 700)

Cel pozycji aktywów i pasywów starego formularza bilansu (zarządzenie nr 67n) nie różni się znacząco od celu linii zaktualizowanego bilansu - jedyna różnica polega na wykazie tych linii, ich kodowaniu i poziom szczegółowości informacji.

Jak rozszyfrować linie aktywów bilansu

Zanim rozszyfrujemy przedmiot aktywów, przyjrzyjmy się jego kodowi – niesie on pewne informacje. Zatem pierwsza cyfra pokazuje, że ta linia odnosi się do bilansu (a nie do innego raportu księgowego); 2. - wskazuje sekcję składnika aktywów (na przykład 1 - aktywa trwałe itp.); Trzecia liczba przedstawia aktywa w kolejności rosnącej ich płynności. Ostatnia cyfra kodu (początkowo jest to 0) ma pomóc w wyszczególnieniu linia po linii wskaźników uznawanych za istotne – pozwala to na spełnienie wymagań PBU 4/99 (pkt 11).

NOTATKA!Wymóg szczegółowości może nie zostać spełniony przez małych przedsiębiorców (klauzula 6 zarządzenia nr 66n).

O tym, co wyróżnia księgowość prowadzoną przez małe firmy, przeczytaj w materiale „Cechy rachunkowości w małych przedsiębiorstwach” .

Linie aktywów bilansu wraz z kodami i objaśnieniami pokazano w tabeli:

|

Nazwa linii |

Dekodowanie ciągu |

||

|

Zarządzenie nr 66n |

Zarządzenie nr 67n |

||

|

Środki trwałe |

Odzwierciedlana jest całkowita kwota aktywów trwałych |

||

|

Wartości niematerialne |

Informacje odzwierciedlone w wierszach 1110-1170 są odszyfrowywane w notach do wyciągów (ujawniane są informacje o dostępności aktywów na dni sprawozdawcze i zmianach w okresie) |

||

|

Środki trwałe |

|||

|

Opłacalne inwestycje w aktywa materialne |

|||

|

Inwestycje finansowe |

|||

|

Aktywa z tytułu odroczonego podatku dochodowego |

Wskazane jest saldo debetowe rachunku 09 |

||

|

Inne aktywa trwałe |

Wypełniane, jeśli istnieją informacje o aktywach trwałych, które nie są odzwierciedlone w poprzednich wierszach |

||

|

Aktywa bieżące |

Ustalany jest ostateczny wynik majątku obrotowego |

||

|

Podano całkowite saldo zapasów (saldo debetowe rachunków 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 bez uwzględnienia salda kredytowego rachunków 14, 42) |

|||

|

Podatek od wartości dodanej od zakupionych aktywów |

Wskaż saldo konta 19 |

||

|

Należności |

Wynik dodania sald debetowych rachunków 60, 62, 68, 69, 70, 71, 73, 75, 76 minus konto 63 jest odzwierciedlany |

||

|

Inwestycje finansowe (z wyłączeniem ekwiwalentów środków pieniężnych) |

Podano saldo debetowe rachunków 55, 58, 73 (minus rachunek 59) - informacje o inwestycjach finansowych o okresie obiegu nie dłuższym niż rok |

||

|

gotówka i odpowiedniki gotówki |

Wiersz zawiera saldo rachunków 50, 51, 52, 55, 57, 58 i 76 (w przeliczeniu na ekwiwalenty pieniężne) |

||

|

Inne aktywa obrotowe |

Wypełniane, jeżeli dostępne są dane (dla kwoty majątku obrotowego nie wskazanej w pozostałych wierszach sekcji) |

||

|

Aktywa ogółem |

Suma wszystkich aktywów |

||

Interpretacja poszczególnych wskaźników zobowiązań bilansowych

Kody zobowiązań są również 4-cyfrowe: pierwsza cyfra to przynależność linii do bilansu, druga to numer sekcji pasywów (na przykład 3 to kapitał i rezerwy). Kolejna cyfra kodu odzwierciedla zobowiązania w kolejności rosnącej pilności ich spłaty. Ostatnia cyfra kodu służy do celów szczegółowych. Pasywa ogółem w bilansie znajdują się w wierszu 1700 bilansu. Innymi słowy, całkowite pasywa w bilansie to suma wierszy 1300, 1400, 1500.

Pozycje pasywów bilansu wraz z kodami i objaśnieniami przedstawiono w tabeli:

|

Nazwa linii |

Dekodowanie ciągu |

||

|

Zarządzenie nr 66n |

Zarządzenie nr 67n |

||

|

ŁĄCZNY kapitał |

Wiersz zawiera informację o kapitale spółki na dzień bilansowy |

||

|

Kapitał zakładowy (kapitał zakładowy, kapitał docelowy, wkłady wspólników) |

Informacje w wierszach 1300-1370 wyszczególnione są w zestawieniu zmian w kapitale własnym oraz w sprawozdaniu z wyników finansowych (w zakresie zysku netto za okres sprawozdawczy). Spółka ma prawo określić dodatkową kwotę wyjaśnień dotyczących kapitału. |

||

|

Aktualizacja wyceny aktywów trwałych |

|||

|

Kapitał dodatkowy (bez przeszacowania) |

|||

|

Kapitał rezerwowy |

|||

|

Zyski zatrzymane (niepokryta strata) |

|||

|

Długoterminowe pożyczone środki |

Informacje są odczytywane w formie tabelarycznej (Formularz 5) lub tekstowej w objaśnieniach do bilansu |

||

|

Zobowiązania z tytułu podatku odroczonego |

Wskaż saldo kredytowe konta 77 |

||

|

Szacowane zobowiązania |

Odzwierciedlone jest saldo kredytowe rachunku 96 - szacunkowe zobowiązania, których oczekiwana realizacja przekracza 12 miesięcy |

||

|

Pozostałe zobowiązania długoterminowe |

Zawiera informacje o zobowiązaniach długoterminowych niewymienionych w poprzednich wierszach sekcji |

||

|

OGÓŁEM zobowiązania długoterminowe |

Odzwierciedlony jest końcowy wynik zobowiązań długoterminowych |

||

|

Krótkoterminowe zobowiązania dłużne |

Saldo kredytu na koncie 66 |

||

|

Zobowiązania krótkoterminowe |

Odzwierciedlone jest całkowite saldo kredytowe rachunków 60, 62, 68, 69, 70, 71, 73, 75, 76. Informacje są odszyfrowywane w notach do bilansu (na przykład w formularzu 5) |

||

|

Inne zobowiązania krótkoterminowe |

Wypełniane, jeśli nie wszystkie zobowiązania krótkoterminowe są odzwierciedlone w innych wierszach sekcji |

||

|

Wszystkie aktualne zabowiązania |

Wskazana jest łączna suma zobowiązań krótkoterminowych |

||

|

Obowiązki za wszystko |

Podsumowanie wszystkich zobowiązań |

||

Linia 12605 – co to jest?

W nowej formie bilansu było mniej wierszy niż w starej, a wręcz przeciwnie, było więcej kolumn. Jednak nie wszystkie firmy mogą zadowolić się jedynie „standardowymi” pozycjami tego raportowania – wiele z nich wymaga rozszerzonych szczegółów. Dlatego czasami używane są dodatkowe pozycje, na przykład w wierszu 1260 „Inne aktywa obrotowe”, otwierana jest linia wyszczególniająca 12605 „Odroczone wydatki”.

Gdzie jest linia 2110 dotycząca przychodów?

Bilans w języku przepisów księgowych nazywał się wcześniej Formularzem 1. Inny dokument sprawozdawczy - „Sprawozdanie z wyników finansowych” - nazywał się Formularz 2. To w formularzu 2 znajduje się wiersz 2110, który odzwierciedla przychody uzyskane podczas raportowania okres.

Wyniki

Dekodowanie bilansu pozwala użytkownikom wydobyć jak najwięcej przydatnych informacji z jego skromnych liczb. W celu zautomatyzowanego przetwarzania danych z raportów księgowych prowadzonych przez organy statystyczne, kodowane są linie księgowe.