1. I vilken ordning ska arbetsgivare förse sina anställda med speciella kläder och annan personlig skyddsutrustning.

2. Hur man skattemässigt återspeglar kostnaderna för att köpa personlig skyddsutrustning.

3. Vad är funktionerna för att redovisa arbetskläder och personlig skyddsutrustning.

Att förse arbetare med speciella kläder, skor och annan personlig skyddsutrustning är inte så ovanligt som det kan tyckas vid första anblicken. Till exempel är en arbetsgivare enligt lag skyldig att tillhandahålla personlig skyddsutrustning för anställda vars arbete innebär föroreningar. Och den här kategorin omfattar bland annat städare och chaufförer – tjänster som finns i nästan alla organisationer. Dessutom ska personlig skyddsutrustning ges ut till anställda som arbetar med skadliga och farliga arbetsförhållanden, såsom svetsare, laboratorietekniker, mekaniker m.m. Med införandet av en särskild bedömning av arbetsvillkor som är obligatoriska för alla arbetsgivare är det osannolikt att det kommer att vara möjligt att "glömma" att förse sina anställda med speciella kläder och PPE - en påminnelse kommer att vara rapporten från en specialiserad organisation om resultaten av den särskilda taxeringen. Därför måste arbetsgivare vara beredda att finansiera inköp av personlig skyddsutrustning, och revisorer måste spegla dem i sina räkenskaper.

Förfarandet för att förse arbetare med speciella kläder och annan personlig skyddsutrustning

Arbetsgivaren ansvarar för att säkerställa säkra förhållanden och arbetarskydd. För detta ändamål föreskriver Ryska federationens arbetslag utfärdande av personlig skyddsutrustning (PPE) till arbetare som arbetar med skadliga och (eller) farliga arbetsförhållanden, såväl som arbete som utförs under speciella temperaturförhållanden eller i samband med föroreningar (Artikel 212 i Ryska federationens arbetslag). Vart i Personlig skyddsutrustning inkluderar speciella kläder, speciella skor och säkerhetsanordningar (overaller, kostymer, jackor, byxor, morgonrockar, fårskinnsrockar, fårskinnsrockar, olika skor, vantar, skyddsglasögon, hjälmar, gasmasker, andningsskydd) som används för att förhindra eller minska arbetarnas exponering för skadliga och (eller) farliga produktionsfaktorer, samt för skydd mot föroreningar.

Förfarande för att förse arbetare med personlig skyddsutrustning fastställda av de tvärsektoriella reglerna för att förse arbetare med speciella kläder, speciella skor och annan personlig skyddsutrustning (godkänd genom order från ministeriet för hälsa och social utveckling i Ryssland av den 1 juni 2009 nr 290n), enligt vilken:

- PPE köps av arbetsgivaren på egen bekostnad, är det också möjligt att köpa PPE för tillfälligt bruk enligt ett hyresavtal.

- PPE avsedd för utfärdande till anställda måste ha giltigt intyg eller försäkran om överensstämmelse, som bekräftar efterlevnaden av säkerhetskraven enligt lag.

- Arbetskläder och annan personlig skyddsutrustning ges ut till anställda, gratis baserat på resultat och emissionsstandarder.

Standardstandarder för utfärdande av personlig skyddsutrustning till anställda, universella för alla sektorer av ekonomin, fastställs av följande dokument:

- Beställning från Ryska federationens ministerium för hälsa och social utveckling daterad 1 oktober 2008 N 541n (giltig till 27 maj 2015), order från Rysslands arbetsministerium daterad 9 december 2014 N 997n (giltig från 28 maj, 2015) - i samband med speciella kläder och skor och annan personlig skyddsutrustning för yrken och befattningar;

- Resolution från Rysslands arbetsministerium daterad 31 december 1997 N 70 - i förhållande till varma speciella kläder och skor enligt klimatzoner;

- Order från ministeriet för hälsa och social utveckling i Ryssland av den 20 april 2006 N 297 - angående speciella signalkläder med hög synlighet.

Utöver branschgemensamma standarder finns det standardstandarder för utfärdande av personlig skyddsutrustning som används i varje specifik bransch, till exempel inom bygg, transport och sjukvård. Dessutom, om det finns ekonomiska möjligheter, har arbetsgivaren rätt att fastställa ökade emissionsstandarder eller på annat sätt förbättra arbetstagarnas försörjning med skyddsutrustning. Det fastställda förfarandet för att utfärda personlig skyddsutrustning måste inskrivas i relevanta lokala bestämmelser.

För att följa standarderna för att utfärda personlig skyddsutrustning till anställda och tidpunkten för deras användning, måste arbetsgivaren organisera redovisning av PPE i bruk. Utfärdande och återlämnande av skyddskläder återspeglas i det personliga registerkortet för utfärdande av personlig skyddsutrustning, vars form fastställs av de intersektoriella reglerna (order från ministeriet för hälsa och social utveckling i Ryssland daterad 1 juni 2009 nr. 290n).

Personliga registreringskort för utfärdande av personlig skyddsutrustning kan fyllas i både i pappersform och elektronisk form. I det senare fallet, i stället för den anställdes personliga underskrift, anbringas datum och nummer på bokföringsdokumentet, som innehåller den anställdes underskrift vid mottagande av personlig skyddsutrustning (till exempel en ansökningsfaktura).

! Notera: Arbetskläder och annan personlig skyddsutrustning ges ut till anställda för användning, medan ägandet kvarstår hos arbetsgivaren. Därför är den anställde vid uppsägning eller övergång till ett annat jobb skyldig att lämna tillbaka den mottagna PPE, annars kan kostnaden för PPE hållas inne från lönen.

Skatteredovisning av arbetskläder och personlig skyddsutrustning

Skattebetalare har rätt att som utgifter ta upp kostnader för inköp av arbetskläder och annan personlig skyddsutrustning för anställda både för beräkning av inkomstskatt och för det förenklade skattesystemet. Du kan dock bara ta hänsyn till kostnaderna för personlig skyddsutrustning inom nuvarande standardutgivningsstandarder eller ökade standarder bekräftade(Finansdepartementets skrivelser den 25 november 2014 nr 03-03-06/1/59763, daterad 16 februari 2012 nr 03-03-06/4/8).

Förfarandet för att acceptera kostnader för inköp av personlig skyddsutrustning för skatteredovisning beror på deras kostnad och användningstid. Beroende på dessa faktorer kan personlig skyddsutrustning beaktas antingen som en del av materialkostnaderna eller som en del av kostnader för anskaffning av anläggningstillgångar.

Om personlig skyddsutrustning accepteras för skatteredovisning som anläggningstillgångar, sedan skrivs deras kostnad av som kostnader efter driftsättning (utfärdande till den anställde):

- i fallet med OSN - månadsvis under den fastställda användningsperioden genom beräkning av avskrivning;

- under det förenklade skattesystemet - en klumpsumma den sista dagen av rapporteringsperioden (skatteperioden) i beloppet som betalats (klausul 3 i artikel 346.16, klausul 4 i klausul 2 i artikel 346.17 i Ryska federationens skattelag)

Om personlig skyddsutrustning beaktas som en del av materialkostnader, då accepteras deras värde för skatteredovisning:

- När det gäller OSN - vid en tidpunkt under driftsättning (utfärdande till en anställd) eller jämnt, med hänsyn till användningsperioden eller andra ekonomiskt motiverade indikatorer (om användningsperioden för PPE överstiger en rapporteringsperiod för inkomstskatt) (klausul 3 i klausul 1 i artikel 254 i Ryska federationens skattelag). Möjligheten att redovisa personlig skyddsutrustning som valts av den skattskyldige måste fastställas i redovisningsprincipen för skatteändamål;

- Under det förenklade skattesystemet - en gång efter kontering och betalning.

! Notera: Om kostnaden för inköpt personlig skyddsutrustning helt eller delvis ersätts från Försäkringskassan, bör ersättningsbeloppet skattemässigt beaktas som icke-driftsinkomst. Förfarandet för ersättning av kostnader för inköp av speciella kläder och annan personlig skyddsutrustning för anställda liknar i allmänhet förfarandet för ersättning, som beskrivs i en av de tidigare artiklarna.

Personlig inkomstskatt och försäkringspremier

Eftersom särskilda kläder och annan personlig skyddsutrustning ges ut till anställda för användning, utan överlåtelse av äganderätt, och inte är ersättning för arbete, hänför sig deras kostnad inte till anställdas inkomst. I detta avseende kostnaden för personlig skyddsutrustning som tillhandahålls anställda är inte föremål för en skatt:

- Personlig inkomstskatt (artikel 207 i Ryska federationens skattelag);

- försäkringsavgifter till pensionsfonden, FFOMS och socialförsäkringsfonden (Artikel 7 i den federala lagen av den 24 juli 2009 N 212-FZ, klausul 1 i artikel 20.1 i den federala lagen av den 24 juli 1998 N 125-FZ).

Redovisning av arbetskläder och personlig skyddsutrustning

I syfte att redovisa speciella kläder och annan personlig skyddsutrustning måste organisationer vägledas av riktlinjerna för redovisning av specialverktyg, specialanordningar, specialutrustning och speciella kläder (godkänd genom order från Rysslands finansministerium av den 26 december, 2002 N 135n). I enlighet med dessa instruktioner redovisas personlig skyddsutrustning, oavsett kostnad och användningstid, som varulager (på konto 10). Organisationen har dock rätt att tillhandahålla redovisning av personlig skyddsutrustning som uppfyller kriterierna för anläggningstillgångar som en del av anläggningstillgångar (konto 01) (Brev från Ryska federationens finansministerium daterat den 12 maj 2003 nr. 16-00-14/159).

! Notera: Eftersom att redovisa PPE som anläggningstillgångar är organisationens rättighet, valet av ett specifikt redovisningsalternativ måste fastställas i redovisningsprincipen för redovisningsändamål:

- Alternativ 1. Särskilda kläder och annan personlig skyddsutrustning beaktas som en del av varulagret, oavsett kostnad och livslängd.

- Alternativ 2. Särskilda kläder och annan personlig skyddsutrustning med en kostnad på över 40 000 rubel* och en livslängd på mer än ett år beaktas som en del av anläggningstillgångar på det sätt som fastställts av PBU 6/01. Särskilda kläder och annan personlig skyddsutrustning som inte uppfyller de angivna kriterierna beaktas som en del av MPZ.

* Organisationen har rätt att fastställa ett annat kostnadskriterium för att klassificera varulager som anläggningstillgångar, men inte mer än 40 000 rubel. (punkt 4, punkt 5 i PBU 6/01)

Eftersom det andra alternativet för redovisning av PPE motsvarar återspeglingen av PPE i skatteredovisning, är det tillrådligt att välja och registrera det i redovisningsprincipen: detta kommer att föra skatte- och redovisningsredovisning så nära som möjligt.

Förfarandet för att skriva av kostnaden för köpt personlig skyddsutrustning som utlägg beror på valet av deras redovisning.

- Om personlig skyddsutrustning accepteras för redovisning som en del av inventeringen, ska dess kostnad, i enlighet med metodinstruktionerna, skrivas av som kostnad linjärt under hela användningsperioden (klausul 26 i metodinstruktionerna).

! Notera: Kostnaden för personlig skyddsutrustning, vars livslängd inte överstiger 12 månader, kan skrivas av som utgifter åt gången vid övergången till arbetstagaren (punkt 21 i Metodinstruktionerna). Detta redovisningsalternativ måste dock fastställas i redovisningsprincipen för redovisningsändamål, och det är bättre om det sammanfaller med alternativet som valts för skatteredovisningsändamål.

- Om personlig skyddsutrustning beaktas som anläggningstillgångar (det vill säga den uppfyller kriterierna för att redovisa tillgångar som anläggningstillgångar), så skrivs deras kostnad av som kostnad genom att beräkna avskrivningar.

Redovisning av speciella kläder och annan personlig skyddsutrustning

|

Kontodebitering |

Kontokredit | |

|

Redovisning av personlig skyddsutrustning som anläggningstillgång |

||

| PPE köpt | ||

| 01 "Anläggningstillgångar" | 08 "Investeringar i anläggningstillgångar" | PPE godkänns för redovisning som anläggningstillgångar |

| 01 "Fast tillgångar" / Ansvarscenter (MOL) | 01 "Anläggningstillgångar" | |

| 02 ”Avskrivning av anläggningstillgångar” | Månatligen under användningsperioden för PPE: Avskrivningen beräknas på kostnaden för PPE | |

|

Redovisning av personlig skyddsutrustning som en del av inventeringen (användningsperiod mer än 12 månader) |

||

| 60 "Uppgörelser med leverantörer och entreprenörer" | PPE köpt | |

| 10-10 ”Specialutrustning och specialkläder på lagret” | PPE gavs till den anställde för användning | |

| 20 "Huvudproduktion" (26, 44) | 10-11 "Specialutrustning och speciella kläder i drift" | Månatligen under användningsperioden för personlig skyddsutrustning: kostnaden för personlig skyddsutrustning skrivs delvis av som kostnad |

|

Redovisning av personlig skyddsutrustning som en del av inventeringen (användningsperiod högst 12 månader) |

||

| 10-10 ”Specialutrustning och specialkläder på lagret” | 60 "Uppgörelser med leverantörer och entreprenörer" | PPE köpt |

| 20 "Huvudproduktion" (26, 44) | 10-10 ”Specialutrustning och specialkläder på lagret” | Kostnaden för personlig skyddsutrustning kostnadsförs vid överföring till den anställde |

| Konto utanför balansräkningen "Specialutrustning och speciella kläder i bruk" | Kostnaden för personlig skyddsutrustning som överförs till anställda för användning återspeglas från balansräkningen (om, enligt organisationens beslut, redovisning utanför balansräkningen upprätthålls) | |

Tycker du att artikeln är användbar och intressant? dela med kollegor på sociala nätverk!

Det finns fortfarande frågor - fråga dem i kommentarerna till artikeln!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direkt"; yandex_font_size = 1; yandex_direct_type = "vertikal"; yandex_direct_border_type = "blockera"; yandex_direkt_gräns = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = falskt; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = sant; yandex_no_sitelinks = sant; document.write(" ");

Normativ bas

- Ryska federationens skattelagstiftning

- Ryska federationens arbetskod

- Federal lag av den 24 juli 2009 nr 212-FZ "Om försäkringsavgifter till Ryska federationens pensionsfond, Ryska federationens socialförsäkringsfond, den federala obligatoriska medicinska försäkringsfonden"

- Federal lag av den 24 juli 1998 nr 125-FZ "Om obligatorisk socialförsäkring mot arbetsolyckor och yrkessjukdomar"

- Order från Rysslands ministerium för hälsa och social utveckling av den 1 juni 2009 nr 290n "Om godkännande av intersektoriella regler för att förse arbetare med speciella kläder, speciella skor och annan personlig skyddsutrustning"

- Order från Ryska federationens ministerium för hälsa och social utveckling daterad den 1 oktober 2008 nr 541n "Om godkännande av standardstandarderna för gratis utfärdande av certifierade specialkläder, speciella skor och annan personlig skyddsutrustning till arbetstagare i tvärsnitt yrken och befattningar inom alla sektorer av ekonomin som är engagerade i arbete med skadliga och (eller) farliga arbetsförhållanden, och även för arbete som utförs under speciella temperaturförhållanden eller förknippat med föroreningar."

- Order från Rysslands arbetsministerium daterad 9 december 2014 nr 997n "Om godkännande av standardstandarderna för gratis utfärdande av speciella kläder, speciella skor och annan personlig skyddsutrustning till arbetare i tvärgående yrken och befattningar av alla slag av ekonomisk verksamhet som är involverad i arbete med skadliga och (eller) farliga arbetsförhållanden, och även för arbete som utförs under speciella temperaturförhållanden eller förknippat med föroreningar"

- Order från ministeriet för hälsa och social utveckling i Ryssland av den 20 april 2006 nr 297 "Om godkännande av standardstandarderna för gratis utfärdande av certifierade speciella signalkläder med hög synlighet till arbetare inom alla sektorer av ekonomin"

- Resolution från Ryska federationens arbetsministerium daterad 31 december 1997 nr 70 "Om godkännande av standarderna för gratis utfärdande av varma specialkläder och varma speciella skor till arbetare i klimatzoner som är gemensamma för alla sektorer av ekonomin (förutom för klimatområden som särskilt föreskrivs i standardindustrinormerna för gratis utgivning av speciella kläder och speciella skor och annan personlig skyddsutrustning för sjötransportarbetare; civilflygarbetare; arbetare som utför observationer och arbetar med den hydrometeorologiska regimen i miljön ; permanent och varierande sammansättning av utbildnings- och idrottsorganisationer inom den ryska försvarsidrotts- och tekniska organisationen (ROSTO)"

Ta reda på hur du läser de officiella texterna till dessa dokument i avsnittet

Enligt bestämmelserna i art. 221 i arbetslagstiftningen är arbetsgivaren skyldig att förse sina anställda med personlig skyddsutrustning på egen bekostnad. Liknande föremål inkluderar arbetskläder. Det är till exempel dräkter, overaller, byxor, kostymer, fårskinnsrockar, vadderade jackor, vantar m.m. För att korrekt skriva av objekt måste du känna till livslängden för arbetskläder - standarderna regleras på lagstiftningsnivå. Låt oss ta en närmare titt på nyanserna av att redogöra för speciella kläder.

Vad är livslängden för arbetskläder: standarder

Redovisning av arbetskläder i organisationer regleras av order från Rysslands finansministerium nr 135n av den 26 december 2002 (nedan kallad ordern). Den allmänna listan över sådana artiklar definieras i punkt 5 i Ordern, inklusive både skyddsskor eller arbetskläder och individuella anordningar. Varje företags specifika behov bestäms individuellt, baserat på verksamhetens särdrag. Föremål kan avskrivas omedelbart vid frigivning (överlåtelse) till personal i de fall slittiden inte överstiger 1 år (punkt 21 i förordningen). Om kläderna används i mer än 12 månader, sker avskrivning av anläggningstillgången (anläggningstillgången) under nyttjandeperioden (nyttjandeperioden) enligt linjär metod (punkt 26 i förordningen).

Minimivillkoren och förfarandet för användning av arbetskläder anges i standardstandarderna för relevanta sektorer av ekonomin, såväl som i reglerna för dekret nr 51 av den 18 december 1998 (klausul 26 i förordningen). I vissa fall har företag rätt att godkänna sina egna ökade standarder, motsvarande resultaten av den särskilda bedömningen och bedömningen, och även byta ut viss skyddsutrustning till andra i överenskommelse med den statliga inspektören för arbetarskydd för anställda (punkt 5, 6). i reglerna).

Hur man bestämmer livslängden för arbetskläder

För att godkänna standarderna måste arbetsgivaren anta en order eller annat administrativt dokument, eller ange lämpliga värden i företagets lokala handlingar. Vid fastställande av egna indikatorer som skiljer sig från de normativa är det inte tillåtet att minska antalet avskrivningsenheter som krävs. Följande är exempel på SPI efter verksamhetssektorer för juridiska personer (med angivande av den rättsliga grunden).

Bärtid för arbetskläder - normer i vissa branscher:

- För handel– emissionsstandarder godkändes i arbetsministeriets resolution av den 29 december 1997 nr 68 (bilaga nr 7). Till exempel i detaljhandels- och lagerföretag har en plockare rätt till 4 par handskar när han arbetar i ett lager, och i catering har en köksarbetare rätt till 2 par.

- För kemisk produktion– värden är godkända i order av ministeriet för hälsa och social utveckling nr 906n daterad 08/11/11. I synnerhet har brigadens elektriker rätt till en kostym/hjälm för 2 års arbete, samt ett par skor och stövlar, 6 par handskar, dielektriska galoscher tills helt utslitna och andra typer av arbetskläder enligt standardstandarder.

- För konstruktion– Standarderna regleras av förordningar från ministeriet för hälsa och social utveckling nr 477 av den 16 juli 2007 och 1077n av den 7 december 2010.

Notera! Avskrivning av arbetskläder i skatteredovisningen utförs mot företagets materialkostnader på dagen för överföringen till den anställde (avsnitt 3, klausul 1, artikel 254 i skattelagen) eller i lika stora belopp inom den totala perioden för den anställde. personligt investeringskonto. Den valda metoden måste fastställas i redovisningsprincipen för NU-ändamål.

Den här artikeln hjälper dig att bättre förstå när och vilka dokument du ska använda när du bokför arbetskläder och vilka funktioner som finns i bokföring. År 2017 regleras redovisningen av arbetskläder av modellstandarder som godkänts av order från arbetsministeriet nr 997n.

Kraven på arbetssäkerhet inkluderar att förse arbetare med personlig skyddsutrustning (PPE). Dessa är tekniska medel som används för att förhindra eller minska arbetstagares exponering för skadliga och (eller) farliga produktionsfaktorer, samt för att skydda mot föroreningar, inklusive speciella kläder och speciella skor. Dessutom är endast personlig skyddsutrustning som har genomgått obligatorisk certifiering eller försäkran om överensstämmelse föremål för användning (artikel 209, artikel 212, artikel 221 i Ryska federationens arbetslag; artikel 24, artikel 25 i den federala lagen av den 27 december 2002 nr. 184-FZ "Om tekniska föreskrifter") .

Varje anställd har rätt att förses med personlig skyddsutrustning i enlighet med arbetsskyddskrav på arbetsgivarens bekostnad (artikel 219 i Ryska federationens arbetslag).

Observera: om arbetstagaren inte förses med personlig skyddsutrustning i enlighet med fastställda standarder, har arbetsgivaren inte rätt att kräva att den anställde utför arbetsuppgifter och är skyldig att betala för stillestånd som uppstår av detta skäl (artikel 220 i Ryska federationens arbetslag).

Intersektoriella regler för att förse arbetare med speciella kläder, speciella skor och annan personlig skyddsutrustning godkändes genom order från ministeriet för hälsa och social utveckling i Ryssland av den 1 juni 2009 nr 290n. I enlighet med punkt 9 i de sektorsövergripande reglerna måste arbetsgivaren, när ett anställningsavtal ingås, bekanta sig med de standardnormer för utfärdande av personlig skyddsutrustning som är relevanta för deras yrke och befattning. Dessutom, från och med den 28 maj 2015, för anställda i övergripande yrken och befattningar inom alla typer av ekonomisk verksamhet, måste de vägledas av standardstandarder som godkänts av order från Rysslands arbetsministerium av den 9 december 2014 nr 997n .

- Nr MB-2 "Registreringskort för lågvärde och slitageartiklar";

- Nr MB-4 "Akten om bortskaffande av lågvärde och slitageföremål";

- Nr MB-7 "Registrering av utfärdande av skyddskläder, skyddsskor och säkerhetsutrustning";

- Nr MB-8 "Lag för avskrivning av lågvärde och slitageartiklar."

Funktioner för redovisning och skatteredovisning av arbetskläder

Redovisningsförfarandet för arbetskläder fastställs av metodologiska instruktioner godkända genom order från Rysslands finansministerium daterad 26 december 2002 nr 135n. I enlighet med detta regulatoriska dokument skrivs kostnaden för arbetskläder av vid övergång till drift på ett linjärt sätt baserat på den livslängd som anges i standard industristandarder. Arbetskläder vars livslängd inte överstiger 12 månader får dock skrivas av åt gången (punkt 21, punkt 26 i riktlinjerna). Ett liknande förfarande kan tillämpas vid skatteredovisning (klausul 3, klausul 1, artikel 254 i Ryska federationens skattelag). Det är sant att skattemyndigheterna erkänner kostnaden för arbetskläder som ekonomiskt motiverad endast om den anställde har rätt till det baserat på resultaten av en speciell bedömning eller certifiering av arbetsförhållanden (brev från Rysslands finansministerium daterat den 11 december 2012 nr. 03-03-06/1/645).

Arbetskläder är avsedda att användas av en anställd när han utför en arbetsfunktion. Den får inte bäras under icke-arbetstid och måste förvaras i arbetsgivarens sanitära lokaler.

Ett exempel illustrerar hur man i praktiken håller koll på arbetskläder.

Redovisning av arbetskläder: konteringar, exempel

I januari 2015 köpte och utfärdade arbetsgivaren till en anställd som utför produktionsunderhåll:

- en jacka för skydd mot allmänna industriella föroreningar och mekanisk påverkan med ett isolerande foder med en slitageperiod på 1,5 år (18 månader) som kostar 9 000 rubel;

- pälsvantar med en bärtid på 2 år (24 månader) kostar 360 rubel;

- gummihandskar med en emissionshastighet för ett år "tills de är utslitna" kostar 40 rubel.

Revisorn kommer att skriva av kostnaden för jackan och vantar gradvis under användningsperioden - varje månad till ett belopp av 500 rubel. (9000 rub.: 18 månader) och 15 rub. (360 rubel: 24 månader). Kostnaden för handskar skrivs av i taget.

I april visade det sig att arbetaren tappat sina vantar. Och han lämnade över jackan för säsongsförvaring. I denna situation kommer revisorn att göra poster (vi utelämnar momsberäkningar):

DEBIT 10 underkonto "Specialkläder i lager" KREDIT 60

- 9400 rubel. (9000 + 360 + 40) - speciella kläder köptes;

DEBIT 10 underkonto "Specialkläder i bruk" KREDIT 10 underkonto "Specialkläder i lager"

- 9400 rubel. - särskilda kläder utfärdades till den anställde;

- 40 gnugga. - Kostnaden för handskar har skrivits av.

DEBIT 25 KREDIT 10 underkonto "Specialkläder i bruk"

- 2060 rub. ((500 + 15) gnugga./månad x 4 månader) - kostnaden för jackan och vantar avskrevs delvis (för januari-april);

DEBIT 10 underkonto "Specialkläder i lager" KREDIT 10 underkonto "Specialkläder i bruk"

- 7000 rub. (9000 rub. - 500 rub./månad x 4 månader) - jacka deponerad (i april);

DEBIT 94 KREDIT 10 underkonto "Specialkläder i bruk"

- 300 rub. (360 rubel - 15 rubel/månad x 4 månader) - en brist på vantar identifierades (i april);

DEBITERA 73 KREDIT 94

- 300 rub. - Bristen skrivs av till den anställde (baserat på klausul 2 i artikel 243 i Ryska federationens arbetslag).

I motsats till uppfattningen från Rysslands finansministerium, som presenterades i brev av den 12 maj 2003 N 16-00-14/159, kan arbetskläder inte beaktas som en del av anläggningstillgångar.

Webbseminarier för revisorer på Kontur.School: förändringar i lagstiftningen, funktioner i redovisning och skatteredovisning, rapportering, löner och personal, kontanttransaktioner.

Arbetskläder används i olika organisationer för att hjälpa eller effektivisera de anställdas utförande av professionella aktiviteter. Anställda förses med det genom ledningen, det vill säga företagets direktörer eller särskilt utsedda personer är ansvariga för denna bestämmelse. Standarderna för att ge ut kläder regleras i lag.

Grundläggande standarder för utfärdande av arbetskläder

Till att börja med, låt oss förtydliga att med arbetskläder behöver vi inte bara förstå själva kläderna utan också andra skyddsmedel - skor, medel för att skydda händer eller ansikte, hörsel eller syn, etc. Det vill säga att en skyddsmask också kommer att betraktas som arbetskläder. Vilka är funktionerna i att utfärda specialiserade kläder?

- Vanligtvis utfärdas arbetskläder till anställda för en årlig användningsperiod. Efter ett år måste de bytas ut mot nya.

- Föremål tillverkade av mycket starka och hållbara material (till exempel skyddsglasögon) ges ut i ett exemplar tills de är utslitna.

- Föremål som är föremål för betydande yttre negativ påverkan, men som är gjorda av hållbara material, ges ut i ett exemplar för en ettårig användningsperiod.

- Föremål som består av låghållfasta material, men som används ganska ofta (till exempel gummihandskar), ges ut i set med 2-12 par per år.

Emissionsstandarderna bestäms av Ryska federationens arbetsministerium och reglerar, om nödvändigt, att den anställde måste förses med en extra uppsättning speciella kläder, om inte annat föreskrivs i lokala lagar. Vissa arbetsgivare använder ibland ett knep: i situationer där egendom skadas, även på grund av omständigheter utanför den anställdes kontroll, tvingar de honom att köpa nya skyddsattribut.

Standardstandarder för utfärdande av arbetskläder

Standardstandarder för utfärdande av arbetskläder godkändes 2014 på order av Ryska federationens ministerium för socialt skydd och arbetskraft. De är direkt relaterade till namnet på yrket och den uppsättning arbetskläder som ska utfärdas, samt livslängden och antalet delar i uppsättningen av arbetskläder.

Totalt innehåller normlistan kommentarer om 195 typer av yrken. Låt oss titta vidare på några av specialiteterna som är mest kända:

- diskmaskin . En dräkt för skydd mot föroreningar (1 stycke per år), ett förkläde med haklapp (2 stycken per år), gummihandskar (12 par per år), polymerärmar (tills de är utslitna) tillhandahålls.

- Brudgum . Brudgummen får en skyddsdräkt (1 st per år), skyddsbyxor och mantel (1 set per år), gummistövlar (1 par per år), ett polymerförkläde med haklapp (1 st per år), polymerhandskar (4 par) per år). Andra arbetare med djur, inklusive veterinärer, får också ett liknande kit.

- Lyftare . Liftförare är försedda med en skyddsdräkt (1 st per år) och polymerhandskar (6 par per år).

- Jordbrukare . För jordbruksarbete förses specialisten med en skyddsdräkt (1 st per år), samt polymerhandskar (12 par per år).

- Biblioteksanställd . Utrustad med en skyddsdräkt (1 st per år), samt en skyddsrock (1 st per år).

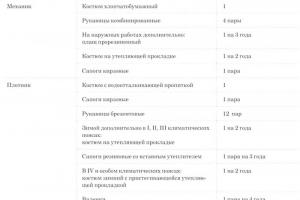

Standardstandarder för andra yrken finns i tabellerna:

Utöver det installerade kitet förses de anställda även med ytterligare skyddstillbehör vid behov. Detta kan vara en hjälm eller hjälm, speciella underkläder eller en isolerad balaclava, etc. Som regel har sådana föremål en livslängd "tills de slits ut" och utfärdas endast för användning i företagets lokaler.

Förordning om godkännande av branschövergripande standarder för utfärdande av arbetskläder

Arbetsministeriet och ministeriet för hälsa och social utveckling reglerar intersektoriella standarder för utfärdande av skyddskläder. Dessa standarder tillhandahåller en speciell procedur för att utfärda skyddsskor och skyddskläder, som är giltig inom alla sektorer av ekonomin. Denna lista över standarder godkändes 2009 och ersatte 1998 års resolution från arbetsministeriet. Beställningen hittar du nedan:

Standarder för utgivning av sommararbetskläder

Sommararbetskläder är säsongsbetonade och finns inte på alla företag. Detta beror på att vissa yrken kräver typer av kläder som används både under kalla och varma perioder på året. Sommararbetskläder inkluderar:

- kostym i bomull;

- oisolerade stövlar eller stövlar;

- kostym av blandat tyg;

- oisolerade vantar eller handskar.

Nästan alla delar av arbetskläder ges ut i ett exemplar, med undantag för handskar, som kan ges i set om 2-12 par.

Sommararbetskläder kan utfärdas till den anställde antingen för hela säsongen eller endast om det är nödvändigt för arbetsperioden. I slutet av sommarsäsongen överlämnas kläder till företaget för förvaring.

Standarder för utfärdande av arbetskläder enligt klimatzoner

Klimatzonen har en direkt inverkan på arbetsklädernas livslängd. Det finns 5 klimatzoner i Ryssland - 1, 2, 3, 4 och speciella. Det finns också flera typer av arbetskläder som ges ut i dessa klimatzoner. Dessa inkluderar en varm jacka, byxor, filtstövlar och stövlar. Låt oss titta på den period för vilken de ges i olika zoner:

I den första klimatregionen är den genomsnittliga vintertemperaturen -1 grad, i den andra - -10 grader, i den tredje - -18 grader, i den fjärde - -41 grader och i en speciell region -25 grader.

Standarder för avskrivning av arbetskläder

Oftast skrivs arbetskläder av samtidigt när livslängden för de utfärdade seten går ut (det vill säga efter 12 månader). Men avskrivningsförfarandet har sina egna nyanser:

- För att minska arbetsintensiteten i bokföringsarbetet, skrivs kostnaden för kläder av i taget till debiteringen av lämpliga konton för redovisning av tillverkningskostnader vid tidpunkten för överföringen av dessa arbetskläder direkt till organisationens anställda.

- Arbetskläder kan skrivas av linjärt när de tas i bruk.

- När du återspeglar avskrivningen av kostnaden för arbetskläder i skatteredovisningen, måste du vara medveten om att skattemyndigheten anser att kostnaden för arbetskläder är ekonomiskt motiverad endast när behovet av att köpa det antyds av resultatet av en inspektion av arbetsförhållandena eller specialutrustning. bedömningar.

- Revisorer rekommenderas att konsekvent skriva av kostnaden för arbetskläder och fördela dem jämnt över den förväntade användningsperioden. Till exempel, om ett av elementen är en isolerad väst som kostar 4 800 rubel, och dess drifttid är 2 år, kommer 200 rubel att skrivas av varje månad. Dessutom, om attributet är relativt billigt (till exempel gummihandskar för 50 rubel), kommer beloppet att skrivas av åt gången.

- Eventuella delar av arbetskläder kan inte beaktas som en del av anläggningstillgångar.

Vid registrering av avskrivningar bör även användningssäsongen beaktas. Till exempel, om en varm jacka är vinterarbetskläder, kan den inte skrivas av på sommaren. I det här fallet måste den anställde lämna över attributet för säsongslagring inom företaget.

Från den 1 januari 2015 gäller nya regler för avskrivning av lågvärdiga arbetskläder och annan personlig skyddsutrustning i skatteredovisningen. Låt oss berätta mer om dem.

Låt oss påminna om de allmänna reglerna för att redovisa värdet av arbetskläder i skatteredovisningen. Så, arbetskläder med en normal slitageperiod på över 12 månader och en initial kostnad på mer än 40 000 rubel. beaktas som en del av avskrivningsbar egendom. Vid skatteredovisning skrivs dess värde av genom avskrivning (klausul 1, artikel 256 i Ryska federationens skattelag).

Kostnader för inköp av arbetskläder, som inte redovisas som avskrivningsbar egendom, kan beaktas som en del av materialkostnaderna (klausul 3, klausul 1, artikel 254 i Ryska federationens skattelag).

Om en organisation använder periodiseringsmetoden reduceras skattebasen eftersom sådana speciella kläder utfärdas till anställda (klausul 2 i artikel 272 i Ryska federationens skattelag).

Om kontantmetoden används skrivs kostnaden för arbetskläder av efter att den har utfärdats till anställda och är föremål för betalning till leverantören (klausul 1, klausul 3, artikel 273 i Ryska federationens skattelag).

Notera. Kontantmetoden kan endast användas av de företag vars försäljningsintäkter under de föregående fyra kvartalen inte översteg i genomsnitt 1 miljon rubel. för varje kvartal (klausul 1 i artikel 273 i Ryska federationens skattelag).

Gamla regler för att skriva av kostnaden för arbetskläder, som inte är avskrivningsbar egendom

Kostnaden för arbetskläder, som inte redovisas som avskrivningsbar egendom, måste skrivas av i taget.

Exempel 1. Avspegling av utgifter för arbetskläder i skatteredovisningen 2014.

I januari 2014 köpte flodrederiet till sjömannen V.A. Tikhomirov två signalvästar med en total kostnad på 7080 rubel. (inklusive moms - 1080 rubel). Kostnaden för en väst utan moms var 3 000 rubel. per styck [(7080 rub. - 1080 rub.) : 2 st.]. Rapporteringsperioderna för inkomstskatt är första kvartalet, ett halvår och 9 månader.

Bolaget använder periodiseringsmetoden.

Livslängden för varje väst är sex månader. Behovet av att utfärda speciella kläder fastställdes utifrån resultaten av en särskild bedömning av arbetsförhållandena.

Organisationen utfärdade den första västen till V.A. Tikhomirov i januari och den andra i juli 2014.

Hur ska man återspegla avskrivningen av kostnaden för väster i skatteredovisningen 2014?

Lösning. Eftersom användningsperioden för arbetskläder inte är mer än 12 månader och priset per enhet inte är mer än 40 000 rubel, tog revisorn hänsyn till följande som engångsmaterialkostnader:

- kostnaden för den första västen (3 000 rubel) - vid beräkning av inkomstskatt för första kvartalet;

- kostnaden för den andra västen (3000 rubel) - vid beräkning av inkomstskatt i 9 månader.

Notera. Standarderna för utfärdande av signalvästar till flodflottans seglare är fastställda i bilagan till order från ministeriet för hälsa och social utveckling i Ryssland daterad 20 april 2006 N 297.

Vad har förändrats i skatteredovisningen av arbetskläder under 2015

Klausul 7 i art. 1 i den federala lagen av den 20 april 2014 N 81-FZ gjordes ändringar i punkt 1 i art. 254 Skattelagen.

Nu kan även kostnaden för arbetskläder och annan personlig skyddsutrustning, som inte redovisas som avskrivningsbar egendom, skrivas av över flera rapporteringsperioder – från idrifttagningstillfället.

Företaget har rätt att självständigt bestämma förfarandet för sådan avskrivning, med hänsyn till användningsperioden för fastigheten och andra ekonomiska indikatorer. Det vill säga att arbetsgivaren har rätt att välja förfarandet för att skriva av lågvärdig personlig skyddsutrustning i skatteredovisningen:

- en gång;

- gradvis.

Det måste fixas i redovisningsprincipen.

Exempel 2. Avspegling av utgifter för arbetskläder i skatteredovisningen 2015.

Låt oss använda villkoren i exempel 1. Men anta att flodrederiet ger ut arbetskläder 2015.

Bolagets redovisningsprincip slår fast att kostnaden för specialkläder, som inte redovisas som avskrivningsbar egendom, skrivs av i skatteredovisningen jämnt över slitagetiden.

Den första västen utfärdades till seglaren i januari 2015 och den andra kommer att utfärdas i juli 2015. Varje signalväst bärs i sex månader.

Lösning. Kostnaden för den första västen (3 000 rubel) kommer att beaktas vid beräkning av inkomstskatt enligt följande:

- under första kvartalet 2015 kommer en del av kostnaden för västen till ett belopp av 1 500 rubel att skrivas av;

- under andra kvartalet 2015 kommer ytterligare 1 500 rubel att skrivas av. (totalt för ett halvår - 3000 rubel).

Kostnaden för den andra västen (3 000 RUB) kommer att inkluderas i väsentliga skattekostnader enligt följande:

- under tredje kvartalet 2015 kommer 1 500 rubel att skrivas av;

- under fjärde kvartalet 2015 kommer ytterligare 1 500 rubel att skrivas av.

Redovisning av arbetskläder 2015

Liknande regler för att spegla kostnaden för arbetskläder gäller även i redovisningen.

Således, beroende på bestämmelserna i redovisningsprincipen, tillåts kostnaden för lågvärde arbetskläder skrivas av:

- antingen åt gången;

- eller jämnt under hela användningsperioden (klausulerna 11, 21 och 26 i de metodologiska instruktionerna, godkända genom order från Rysslands finansministerium av den 26 december 2002 N 135n).

Valet att successivt skriva av kostnaden för lågvärdig personlig skyddsutrustning i skatteredovisningen passar de företag som tillämpar samma regler i bokföringen. Detta kommer att föra skatt och redovisning närmare varandra.

Notera. Läs på webbplatsen för den elektroniska tidningen "Lön" (e.zarp.ru)

"Arbetskläder utifrån resultatet av en särskild bedömning: redovisning på konto 10" (2014, nr 9).