Bliža se rok za oddajo računovodskih izkazov za prvo četrtletje 2002. Hkrati vse gospodarske organizacije od 1. januarja 2002 vodijo evidence po novem kontnem načrtu. Kako se to odraža v bilanci stanja? V tem članku bo profesor Državne univerze v Sankt Peterburgu Viktor Vladimirovič Patrov govoril o spremembah in postopku izpolnjevanja bilance stanja v skladu z novim kontnim načrtom.

Vzorec obrazca bilance stanja kot ena najpomembnejših oblik finančnega poročanja je bil odobren z odredbo Ministrstva za finance Rusije z dne 13. januarja 2000 št. 4n. Za lažje izpolnjevanje bilance stanja je za imeni njenih postavk v oklepaju navedena številka računa, na podlagi katere se izračunajo številčni kazalniki za določeno vrsto sredstev (v sredstvih) ali njihov vir (v obveznostih do virov sredstev). so navedeni.

Od 1. januarja 2002 so vsi računovodje v naši državi prešli na nov kontni načrt, odobren z odredbo Ministrstva za finance Rusije z dne 31. oktobra 2000 št. 94n. Spremembe kontnega načrta lahko razdelimo v dve skupini:

- enostavna sprememba številke računa;

- spreminjanje metodologije obračunavanja nekaterih dejstev gospodarskega življenja.

Na žalost se zgornje spremembe niso odrazile v vzorčnem obrazcu bilance stanja. Namen tega članka je pomagati računovodjem pravilno prikazati ustrezne zneske za bilančne postavke na podlagi novega kontnega načrta (glej tabeli 1 in 2).

Tabela 1

Bilanca stanja

| Bilančna postavka | Koda vrstice | Številke računov | |

|---|---|---|---|

| Po starem načrtu | Po novem načrtu | ||

| Gradnja v teku | 130 | 07,08,16,61 | 07,08,16,60 |

| Dolgoročne finančne naložbe | 140 | 06, 82/2 | 58,59 |

| Surovine, zaloge in druga podobna sredstva | 211 | 10,12,13,16 | 10,15,16,60 |

| Stroški nedokončane proizvodnje (stroški distribucije) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| Končni izdelki in blago za nadaljnjo prodajo | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| Prihodnji stroški | 216 | 31 | 97 |

| Kupci in stranke | 231 | 62,76,82/1 | 62,76,63 |

| Računi terjatve | 232 | 62 | 62,76 |

| Dolg hčerinskih in odvisnih družb | 233 | 78 | 58,60,62,75,76 |

| Izdani predujmi | 234 | 61 | 60 |

| Kupci in stranke | 241 | 62,76,82/1 | 62,76,63 |

| Računi terjatve | 242 | 62 | 62,76 |

| Dolg pridruženih in odvisnih družb | 243 | 78 | 58,60,62,75,76 |

| Izdani predujmi | 245 | 61 | 60 |

| Kratkoročne finančne naložbe | 250 | 56,58,82/2 | 58,59 |

| Druga gotovina | 264 | 55,56,57 | 55,57 |

| Odobreni kapital | 410 | 85 | 80 |

| Dodatni kapital | 420 | 87 | 83 |

| Rezervni kapital | 430 | 86 | 82 |

| Sklad socialne sfere | 440 | 88 | 84 |

| Ciljno financiranje in prihodki | 450 | 96 | 86 |

| Zadržani dobiček iz prejšnjih let | 460 | 88 | 84 |

| Nepokrita izguba iz prejšnjih let | 465 | 88 | 84 |

| Zadržani dobiček leta poročanja | 470 | 88 | 84 |

| Nepokrita izguba poročevalskega leta | 475 | 88 | 84 |

| Dolgoročna posojila in krediti | 510 | 92, 95 | 67 |

| Kratkoročna posojila in posojila | 610 | 90,94 | 66 |

| Plačljivi računi | 622 | 60 | 60,76 |

| Dolg do hčerinskih in odvisnih družb | 623 | 78 | 60,62,66,67,75,76 |

| Prejeti predujmi | 627 | 64 | 62,76 |

| Dolg do udeležencev (ustanoviteljev) za plačilo dohodka | 630 | 75 | 70,75 |

| prihodkov prihodnjih obdobij | 640 | 83 | 98 |

| Rezerve za prihodnje stroške | 650 | 89 | 96 |

Novo stanje zaradi spremembe številk računov

Preprosta sprememba številk računov se izvede v naslednjih vrsticah bilance stanja (glej tabelo 2).

tabela 2

Vrstica stanja, ime in številke računa

| Koda vrstice | Ime računa | Številka računa | |

|---|---|---|---|

| Po starem načrtu | Po novem načrtu | ||

| 140,250 | Rezervacije za oslabitev naložb v vrednostne papirje | 82/2 | 59 |

| 213 | Dokončane faze nedokončanega dela | 36 | 46 |

| 214 | Končni izdelki | 40 | 43 |

| 216 | Prihodnji stroški | 31 | 97 |

| 231, 241 | Rezervacije za dvomljive terjatve | 82/1 | 63 |

| 410 | Odobreni kapital | 85 | 80 |

| 420 | Dodatni kapital | 87 | 83 |

| 430 | Rezervni kapital | 86 | 82 |

| 440,460,465,470 | Zadržani dobiček (nepokrita izguba) | 88 | 84 |

| 450 | Namensko financiranje* | 96 | 86 |

| 640 | prihodkov prihodnjih obdobij | 83 | 98 |

| 650 | Rezerve za prihodnje stroške** | 89 | 96 |

*Opomba: Ime v starem kontnem načrtu je »Ciljno financiranje in prihodki«.

**Opomba: Ime v starem kontnem načrtu je »Rezerve za prihodnje stroške in plačila«.

Spremembe računovodske metodologije in njihov vpliv na bilanco stanja

Preostale spremembe v tabeli 1 so posledica novosti v metodologiji obračunavanja posameznih predmetov in dejstev gospodarskega življenja. Oglejmo si jih podrobneje.

Po starem kontnem načrtu sta se za obračunavanje finančnih naložb uporabljala dva konta: 06 »Dolgoročne finančne naložbe« in 58 »Kratkoročne finančne naložbe«. Merilo za to razdelitev finančnih naložb na dve vrsti je bilo obdobje, v katerem je organizacija nameravala prejeti dohodek od njih (več kot eno leto - dolgoročno, manj kot eno leto - kratkoročno). Slabost te računovodske metodologije je bila v tem, da je bilo v številnih primerih težko razvrstiti finančne naložbe v zgoraj omenjeni kontekst. Na primer, organizacija je kupila 1000 delnic drugega podjetja za 5000 rubljev, računovodja pa se mora pri evidentiranju te transakcije odločiti, na kateri račun (06 ali 58) jih bo evidentiral. Morda bodo te delnice v bilanci organizacije na primer 10 let ali pa se bo vodstvo organizacije odločilo, da jih proda v nekaj dneh (tednih, mesecih). Na podlagi tega novi kontni načrt za obračunavanje vseh finančnih naložb (tako dolgoročnih kot kratkoročnih) uporablja en konto 58 »Finančne naložbe«. Vendar se je pojavil drug problem.

Kot veste, je treba v bilanci stanja finančne naložbe odražati v dveh oddelkih: v oddelku I »Nekratkoročna sredstva« - dolgoročna (vrstica 140) in v oddelku II »Kratkoročna sredstva« - kratkoročna (vrstica 250) . Pred tem je računovodja v bilanco stanja prenesel stanje kontov 06 oziroma 58. Ker so finančne naložbe trenutno obračunane na enem računu, je za odraz v bilanci stanja potrebno opraviti popis. na datum poročanja stanja na računu 58 "Finančne naložbe", da se ugotovi, kateri predmeti so na Upošteva se in kako dolgo.

Če so predmeti navedeni na tem računu več kot eno leto, se njihov skupni znesek zabeleži v oddelku I v vrstici 140, in če manj kot eno leto - v oddelku II v vrstici 250. Poleg tega v obeh primerih, če je bila ustvarjena rezerva za oslabitev naložb v vrednostne papirje, ki se upošteva na istoimenskem kontu 59, je treba znesek te rezervacije odšteti od vrednosti vrednostnih papirjev, za katere je bila oblikovana.

V starem kontnem načrtu je obstajal konto 30 »Neinvesticijska dela«, ki je upošteval stroške, povezane predvsem z gradnjo začasnih lastninskih in nelatninskih objektov. Po novem kontnem načrtu je treba stroške gradnje začasnih objektov upoštevati na kontih 08 »Naložbe v nekratkoročna sredstva« (za naslovne) in 23 »Pomožna proizvodnja« (za nelastne). To je treba upoštevati pri izpolnjevanju vrstice 213.

Nova izdaja računovodskih določb "Obračunavanje zalog" (PBU 5/01) in "Obračunavanje osnovnih sredstev" (PBU 6/01) ne predvideva predmetov majhne vrednosti in obrabe kot računovodskih postavk. Glede na dobo koristnosti se prenašajo med osnovna sredstva ali material. V zvezi s tem pri izpolnjevanju vrstice 211 ne bo uporabljeno stanje prejšnjih računov 12 "Predmeti majhne vrednosti in obrabnih predmetov" in 13 "Amortizacija predmetov majhne vrednosti in obrabnih predmetov".

V starem kontnem načrtu je obstajal konto 78 »Obračuni s podrejenimi (odvisnimi) družbami«, s podatki o katerem so bile izpolnjene vrstice 233, 243 in 623. V novem kontnem načrtu zgornji kont manjka. Za obračunavanje poravnav s hčerinskimi (odvisnimi) družbami rusko ministrstvo za finance priporoča uporabo tistih računov, katerih uporaba izhaja iz vsebine enega ali drugega dejstva gospodarskega življenja.

Matična družba, hčerinske in odvisne družbe so pravne osebe in lahko med seboj sklepajo kakršne koli pogodbe, ki jih določa civilno pravo (kupoprodajne, najemne, posojilne itd.).

Primer

Matična družba je s svojo odvisno družbo sklenila pogodbo o prodaji blaga. V tem primeru bo matična družba obračunala poravnave s svojo odvisno družbo, ki je kupec blaga, na računu 62 "Poravnave s kupci in kupci". Po drugi strani pa bo odvisno podjetje uporabilo račun 60 "Poravnave z dobavitelji in izvajalci" za obračunavanje poravnav z matično družbo, ki je dobavitelj blaga.

Primer

Hčerinska družba "A" je hčerinski družbi "B" zagotovila posojilo v višini 100.000 rubljev. za 6 mesecev. Pri prenosu posojila podjetje "A" naredi naslednji vnos:

Debet 58 "Finančne naložbe" Kredit 51 "Tekoči računi" - 100.000 rubljev.

Podjetje "B" ob prejemu posojila vpiše:

Debet 51 "Tekoči računi" Kredit 66 "Poravnave za kratkoročne kredite in posojila" - 100.000 rubljev.

Tako se za obračun poravnave s hčerinskimi (odvisnimi) družbami namesto računa 78 uporabljajo različni računi (58, 60, 62, 66, 67, 75, 76), podatki o katerih bodo uporabljeni za izpolnjevanje vrstic 233, 243 in 623 bilance stanja. Za lažje pridobivanje teh podatkov navodilo za uporabo kontnega načrta priporoča, da se obračuni s hčerinskimi (odvisnimi) družbami upoštevajo posebej.

Nov kontni načrt ne vsebuje kontov 61 »Obračuni za dane predujme« in 64 »Obračuni za prejete predujme«. Priporočljivo je, da se ti izračuni upoštevajo na računih 60 "Poravnave z dobavitelji in izvajalci" in 62 "Poravnave s kupci in kupci". To je treba upoštevati pri izpolnjevanju vrstic 130, 234 in 245 (pri prikazu izdanih predujmov) in vrstice 627 (pri prikazu prejetih predujmov).

Navodila za uporabo kontnega načrta priporočajo, da se zneski danih (prejetih) predujmov in predplačil na kontih 60 in 62 upoštevajo ločeno. Za oba ta računa hkrati je lahko stanje tako v breme kot v dobro, v bilanci stanja pa mora biti prikazano razširjeno: v breme - v sredstvu in v dobro - v obveznosti. Številka starega računa 56 »Blagajniške listine« je navedena za imeni dveh postavk bilance stanja: »Kratkoročne finančne naložbe« (vrstica 250) in »Druga sredstva« (vrstica 264). Zato je predvideno, da se stanje tega računa prikaže pod temi zgornjimi postavkami. Po našem mnenju je to nezakonito iz naslednjih razlogov.

V skladu s starim kontnim načrtom sta bila na računu 56 »Blagovni dokumenti« dva računovodska predmeta: denarni dokumenti in lastne delnice, kupljene od delničarjev za njihovo kasnejšo prodajo ali razveljavitev. Poleg tega je bilo priporočljivo upoštevati dolgove udeležencev, pridobljene s poslovnimi družbami za prenos na druge udeležence ali tretje osebe na isti račun. Priporočljivo je, da se denarni dokumenti prikažejo v vrstici 264, kupljene lastne delnice (delnice) pa v vrstici 250 in 252.

Pravilnost tega sklepa potrjuje 40. odstavek metodoloških priporočil o postopku oblikovanja kazalnikov računovodskih izkazov organizacije, odobrenih z Odlokom Ministrstva za finance Rusije z dne 28. junija 2000 št. 60n, ki zlasti navaja: »Skupina členov »Kratkoročne finančne naložbe« odraža dejanske stroške organizacije za odkup lastnih delnic od delničarjev ...« Poleg tega se imenuje ena od postavk bilance stanja za prikaz kratkoročnih finančnih naložb. "Lastne delnice odkupljene od delničarjev."

Odraz denarnih dokumentov v bilanci stanja pod postavko "Druga denarna sredstva" (vrstica 264) je napačen, ker denarnih dokumentov ni mogoče identificirati z gotovino.

Izkazovanje kupljenih lastnih delnic (delnic) v okviru kratkoročnih finančnih naložb (vrstici 250 in 252) je nezakonito, ker niso finančne naložbe. V skladu s 43. odstavkom pravilnika o računovodstvu in finančnem poročanju, odobrenega z Odredbo Ministrstva za finance Rusije z dne 29. julija 1998 št. 34n, finančne naložbe vključujejo naložbe v državne vrednostne papirje in naložbe v druge organizacije. Lastne delnice (delnice) niso ne eno ne drugo.

Na podlagi zgoraj navedenega menimo, da je treba denarne dokumente in lastne deleže (delnice) odražati v bilanci stanja pod postavko: "Druga kratkoročna sredstva" (vrstica 270).

Po starem kontnem načrtu so bila posojila in posojila evidentirana na različnih kontih:

- kratkoročni - konto 90 "Kratkoročna bančna posojila" in konto 94 "Kratkoročna posojila";

- dolgoročni - konto 92 »Dolgoročna bančna posojila« in konto 95 »Dolgoročna posojila«.

Nov kontni načrt predvideva samo dva računa za obračunavanje posojil in posojil:

- račun 66 "Poravnave za kratkoročna posojila in posojila";

- račun 67 "Poravnave dolgoročnih posojil in posojil";

tiste. izbira enega od teh dveh računov je odvisna od dolžine obdobja, za katero so bila prejeta posojila in posojila (več kot 1 leto in manj kot 1 leto). To je treba upoštevati pri izpolnjevanju vrstic 510 in 610 bilance stanja.

Stare pomanjkljivosti bilančne metodologije

Žal so se že pred prehodom na nov kontni okvir pojavile pomanjkljivosti v metodologiji sestave bilance stanja. Poglejmo si nekatere od njih.

Tako v starem kot v novem kontnem načrtu je predvideno, da se na kontu 15 »Nabava in pridobitev materialnih sredstev« lahko povzemajo podatki o nabavi in pridobitvi obratnih sredstev.

V breme tega računa se zbirajo vsi stroški, povezani s pridobivanjem zalog. Konto 15 se knjiži v dobro stroškov po knjigovodskih cenah dejansko prejetega in usredstvenega materiala oziroma blaga. Nastala razlika se odpiše z računa 15 na račun 16 "Odstopanja v stroških materialnih sredstev."

Torej, če med mesecem kupljene zaloge prispejo v organizacijo in so njihovi dejanski stroški že v celoti oblikovani, potem na koncu meseca račun 15 nima stanja.

V praksi pa pogosto prihaja do situacij, ko se je proces pridobivanja obratnih sredstev začel v enem poročevalskem obdobju in končal v drugem poročevalskem obdobju. V tem primeru bo na dan bilance stanja račun 15 imel debetno stanje.

Za nobeno postavko sredstev konto 15 ni naveden v oklepaju za imenom. Seveda ima računovodja vprašanje: pod katero postavko bilance stanja naj bo to stanje prikazano? Z ogledom zgolj vzorca bilančnega obrazca odgovora na to vprašanje ni mogoče dobiti. Treba je opozoriti, da je v 25. odstavku metodoloških priporočil o postopku oblikovanja kazalnikov računovodskih izkazov organizacije navedeno, da se ta bilanca »... doda vrednosti bilanc zalog, ki se odražajo v ustreznih postavkah skupino postavk »Zaloge...««, to je na stroške materiala ali blaga (odvisno od stroškov nabave, katere vrste teh sredstev so bile knjižene v breme konta 15).

Odstavek 13 računovodskih predpisov »Računovodstvo zalog« (PBU 5/01), odobren z odredbo Ministrstva za finance Rusije z dne 6. septembra 2001 št. 44n, določa: »Organizacija, ki se ukvarja s trgovino na drobno, lahko ovrednotiti kupljeno blago po prodajni vrednosti z ločenim obračunavanjem pribitkov (popustov).« V tem primeru so pribitki, ki se nanašajo na stanje blaga, navedeni kot dobroimetje konta 42 »Trgovna marža«, stanje na kontu 41 »Blago« pa prikazuje stanje blaga po prodajnih cenah.

60. odstavek uredbe o računovodstvu in finančnem poročanju pravi: »Kadar organizacija, ki opravlja dejavnost trgovine na drobno, evidentira blago po prodajnih cenah, se razlika med nabavno vrednostjo in nabavno vrednostjo po prodajnih cenah (skonti, pribitki) v računovodskih izkazih odraža kot ločena postavka." Odstavek 28 metodoloških priporočil o postopku oblikovanja kazalnikov računovodskih izkazov organizacije določa, kje naj se ta razlika odraža - v prilogi k bilanci stanja (obrazec št. 5).

Zgoraj omenjeni 60. odstavek uredbe o računovodstvu in finančnem poročanju tudi določa: "Blago v organizacijah, ki se ukvarjajo s trgovinsko dejavnostjo, se v bilanci stanja odraža po nabavni vrednosti." Da bi zagotovili skladnost s to zahtevo pri obračunavanju blaga po prodajnih cenah, morate na datum poročanja odšteti stanje na računu 41 "Blago" od stanja na računu 42 "Trgovska marža" in nastalo razliko evidentirati pod bilanco postavka stanja "Končni izdelki in blago za nadaljnjo prodajo" (vrstica 214). Vendar pa račun 42 ni naveden v oklepaju za naslovom tega članka in na žalost tega ne omenja niti en regulativni dokument ruskega ministrstva za finance.

Za isto bilančno postavko (vrstica 214) odstavek 28 metodoloških priporočil o postopku za ustvarjanje kazalnikov računovodskega poročanja določa, da organizacije, ki opravljajo storitve javne prehrane, odražajo bilance surovin v kuhinjah in shrambah ter bilance blago v bifejih. Zato smo v oklepaju za naslovom tega članka navedli konto 20, ki v gostinstvu upošteva surovine in končne izdelke v kuhinji (proizvodnji).

Pri izpolnjevanju vrstic 232 in 242 je treba upoštevati, da se dolg drugih organizacij po računih, prejetih od njih, lahko upošteva ne le na računu 62 "Poravnave s kupci in strankami", temveč tudi na računu 76 "Poravnave z raznih dolžnikov in upnikov«. Isti račun lahko odraža dolg organizacije na menicah, ki jih je izdala (ne samo na računu 60 "Poravnave z dobavitelji in izvajalci", kot izhaja iz podatkov v vrstici 622).

Po starem kontnem načrtu so se obračuni z državnimi organi za plačila različnim zunajproračunskim skladom (razen obračunov za socialno zavarovanje ter socialno in zdravstveno zavarovanje) obračunali na računu 67 »Obračuni za zunajproračunska plačila«. Ta račun ni vključen v novi kontni načrt, zato je za obračunavanje zgornjih izračunov priporočljivo uporabiti konto 68 »Obračuni davkov in pristojbin«.

V zvezi s tem morate pri izpolnjevanju zneska v vrstici 626 "Dolg do proračuna" upoštevati, da morate za to vrstico iz stanja na računu 68 vzeti dolg organizacije samo do proračuna. Preostali dolg organizacije, navedene na tem računu (zlasti do zunajproračunskih skladov), je treba prikazati v vrstici 660 "Druge kratkoročne obveznosti". Ista vrstica mora odražati stanje sklada porabe (če ga ima organizacija), obračunanega na računu 88, saj je to dolg do zaposlenih za dejavnosti za razvoj socialne sfere in materialne spodbude.

V vrstici 630 bilance stanja je prikazan dolg do udeležencev (ustanoviteljev) za plačilo dohodka. V oklepaju za naslovom tega članka je naveden samo račun 75 "Poravnave z ustanovitelji". Uporaba samo tega enega računa bo zakonita, če vsi udeleženci (ustanovitelji) organizacije niso njeni zaposleni. Če so udeleženci (ustanovitelji) organizacije tudi njeni zaposleni, potem se v skladu z navodili za uporabo kontnega načrta obračunavanje in izplačilo dohodka zanje upošteva na računu 70 "Poravnave z osebjem za plačilo". Zato morate v tem primeru za izpolnitev zneska v vrstici 630 bilance stanja uporabiti podatke iz dveh računov: 75 in 70 (v smislu časovnih razmejitev dohodka iz udeležbe).

Kot je navedeno zgoraj, ima lahko račun 60 "Poravnave z dobavitelji in izvajalci" debetno stanje, ki prikazuje znesek izdanih predujmov in predplačil. Debetno stanje tega računa pa je lahko tudi v primeru, ko je organizacija dobavitelju plačala denar za dragocenosti, ki jih dejansko še ni prejela (so na poti), vendar je po dogovoru postala lastnica teh. dragocenosti. V tem primeru je treba stanje v breme računa 60, ki prikazuje stanje dragocenosti na poti, odražati v bilanci stanja ne kot terjatve, temveč glede na tiste postavke bilance stanja, ki odražajo podobne dragocenosti, ki jih je organizacija že kapitalizirala (kot del materiala, blaga itd.).

Organizacija na datum poročanja ima lahko stanje na računu 94 "Manke in izgube zaradi poškodb dragocenosti." Ta številka računa ni navedena na nobeni bilančni postavki. Postavlja se vprašanje: kje odražati zneske zgoraj navedenih primanjkljajev in izgub? Za pravilen odgovor na to vprašanje je treba opraviti popis stanja na računu 94 na datum poročanja. Zneski primanjkljajev in izgub zaradi škode na dragocenostih, povezanih z nekratkoročnimi sredstvi, se odražajo v članku »Druga nekratkoročna sredstva. sredstva« (vrstica 150), tista, ki se nanašajo na obratna sredstva, pa v členu »Druga obratna sredstva« (vrstica 270).

Spremembe v bilanci stanja

Tabela 3

Potrdilo o razpoložljivosti dragocenosti, evidentiranih na zabilančnih računih

Dodatek k bilanci stanja je "Potrdilo o prisotnosti dragocenosti, evidentiranih na zunajbilančnih računih." Postopek izpolnjevanja med prehodom na nov kontni načrt se praktično ni spremenil, z izjemo kazalnikov, prikazanih v tabeli 3. Ta sprememba je posledica združitve dveh računov (014 "Amortizacija stanovanjskega sklada" in 015 "Amortizacija zunanjih izboljšav in drugih podobnih predmetov") na en račun 010 "Amortizacija osnovnih sredstev".

Da bi zagotovili možnost izpolnjevanja zgornjega potrdila, je treba na računu 010 organizirati ločeno računovodstvo objektov stanovanjskega sklada in zunanjih izboljšav ter drugih podobnih predmetov (z odprtjem ločenih podračunov ali analitičnega računovodskega sistema).

Ob upoštevanju vsega navedenega bo vzorčni obrazec bilance stanja v naslednji obliki (glej tabelo 4).

Tabela 4.

Bilanca stanja

dne __________________________ 200__

|

* Opomba: naslov vrstice je bil spremenjen glede na vsebino PBU 14/2000 "Računovodstvo neopredmetenih sredstev"

|

(potrdilo o kvalifikaciji računovodski strokovnjak iz

"____" ___________________________ _____ mesto №______)

"____" ___________________________ _____ G.

- Vmesno razmerje kritja

Kpp vrstica 240 vrstica 250 vrstica 260 vrstica 610 vrstica 620 vrstica 660 kjer je vrstica 240, vrstica 250, vrstica 260 itd. - vrstica bilance stanja obrazec št. 1 Formula za izračun po - Kritični dejavnik ocene

Kko vrstica 240 vrstica 250 vrstica 260 vrstica 610 vrstica 620 vrstica 660 kjer je vrstica 240, vrstica 250, vrstica 260 itd. - vrstica bilance stanja obrazec št. 1 Formula za izračun po - Koeficient vmesne likvidnosti

Kpl vrstica 240 vrstica 250 vrstica 260 vrstica 610 vrstica 620 vrstica 660 kjer je vrstica 240, vrstica 250, vrstica 260 itd. - vrstica bilance stanja obrazec št. 1 Formula za izračun po - Kritični količnik likvidnosti

Kcl stran 240 stran 250 stran 260 stran 610 vrstica 620 stran 660 kjer je stran 240, stran 250, stran 260 itd. - bilančna vrstica obrazec št. 1 Formula za izračun po - Hitro razmerje

Kbl stran 240 stran 250 stran 260 stran 610 stran 620 stran 660 kjer stran 240, stran 250, stran 260 itd. - vrstice obrazca bilance stanja št. 1 Formula za izračun po - Koeficient hitre likvidnosti

Kcl vrstica 240 vrstica 250 vrstica 260 vrstica 610 vrstica 620 vrstica 660 kjer je vrstica 240, vrstica 250, vrstica 260 itd. - vrstica bilance stanja obrazec št. 1 Formula za izračun po - Koeficient absolutne likvidnosti

Cal page 250 vrstica 260 vrstica 610 vrstica 620 vrstica 660 kjer vrstica 250, vrstica 260, vrstica 610, vrstica 620, vrstica 660 - vrstice bilance stanja obrazec št. 1 - Koeficient denarne likvidnosti

Kdl vrstica 250 vrstica 260 vrstica 610 vrstica 620 vrstica 660 kjer je vrstica 250, vrstica 260, vrstica 610, vrstica 620, vrstica 660 - vrstice bilance stanja obrazec št. 1 - Gotovinsko razmerje

Knjižna stran 250 stran 260 stran 610 stran 620 stran 660 kjer stran 250, stran 260, stran 610, stran 620, stran 660 - vrstice bilance stanja obrazec št. 1 - Ocena kreditne sposobnosti kreditojemalca na podlagi računovodskih izkazov

Kratkoročne finančne naložbe 250 - - Denarna sredstva 260 1102 6434 Druga obratna sredstva 210 - - Skupaj... Skupaj za poglavje II 290 134 235 251 185 STANJE Vsota vrstice 190 290 300 365 740 517 802 OBVEZNOST Šifra vrstice Na začetek - Matrična bilanca bo pomagala nadzorovati plačilno sposobnost podjetja.

Tisoč rubljev vnesemo v celico tabele, ki se nahaja na presečišču ustreznega stolpca in vrstice Tabela 2 Matrična bilanca stanja na začetku poročevalskega obdobja tisoč rubljev Obveznosti Sredstva Odobrena in ... Kratkoročne finančne naložbe 250 0 0 Denarna sredstva 260 30.000 10.000 0 40.000 Stanje 300 - Napake v analizi upravljanja in priporočila za njihovo odpravo

Za december 2013 je organizacija pomotoma obračunala amortizacijo v višini 200.000 rubljev namesto 250.000 rubljev. Še več, pred odkritjem napake so bili kazalniki, na katere vpliva, naslednji ... Organizacija je ugotovila, da je pomembna napaka tista, ki vodi do. izkrivljanje katerekoli vrstice računovodskih izkazov za več kot 10% Izračunajmo, za koliko odstotkov bodo računovodski izkazi popačeni... Količniki likvidnosti finančni kazalniki, izračunani na podlagi izkazov obrazca bilance stanja podjetja št. 1 za določitev sposobnost podjetja, da poplača tekoče dolgove z obstoječimi tekočimi - Ugotavljanje likvidnosti bilance stanja

Kratkoročne finančne naložbe - skupaj 250 9 300 9 300 vključno - posojila, dana drugim organizacijam za obdobje ... Bilanca stanja na vrstici 140 Dolgoročne finančne naložbe, pri katerih se odraža zlasti znesek stanj. - Analiza bilance stanja v računovodskih servisih za mala podjetja

Primerjalna analitična bilanca na dan 01.01.2007 Ime artiklov Kode vrstic Absolutne vrednosti tisoč rubljev Relativne vrednosti % 01.01.2006 01.01.2007 ... Kratkoročne finančne naložbe 250 0 0 0 0 0 0 0 2,6 Gotovina 260 1409 3205 1796 - Sodobna metodologija za analizo likvidnosti bilance stanja

Denarna sredstva in njihovi ustrezniki vrstica 1250 Denarni ustrezniki so v tem primeru razumljeni kot visoko likvidne finančne naložbe, ki jih je mogoče enostavno... Združevanje sredstev in obveznosti do virov sredstev bilance stanja po poročevalskih podatkih Skupine sredstev in obveznosti do virov sredstev Naziv in šifra člena 2003 Naziv in... Denarna sredstva 250 260 Finančne naložbe Denarni ustrezniki 112 113 Finančne naložbe Denarni ustrezniki - Sodobni trendi in značilnosti oblikovanja kapitala v ruskih delniških družbah

Za analizo sestave kapitala ruskih delniških družb bomo sestavili tabelo, v kateri bomo navedli pogostost prisotnosti posameznih vrstic obveznosti v bilanci stanja Tabela 2 Vse ruske delniške družbe so dolžne.. Odobreni kapital 250 100 750 100 Prevrednotenje nekratkoročnih sredstev 151 60,4 333 44,4 Dodatni kapital 162 64,8 . - Napovedovanje bilance stanja komercialne organizacije z metodo odstotka prodaje

Obveznosti 620 220 250 Vključno z dobavitelji in izvajalci 621 118 130 dolg do osebja organizacije 622 ... Razlika med prejetim zneskom dodatnega zunanjega financiranja v višini 180 tisoč rubljev in podatki v vrstici 695 cm tabele 2 v 1 tisoč rubljev je posledica zaokroževanja rezultatov izračuna v tabeli. Tako bo napovedana bilanca stanja imela naslednjo obliko: Tabela 3 Tabela 2. - Metodološke določbe za ocenjevanje finančnega stanja podjetij in ugotavljanje nezadovoljive strukture bilance stanja

Ker so denarne vrstice 280, 290, 300 in 310 ter kratkoročne finančne naložbe vrstica 270 najlažje unovčljiva sredstva, je povečanje njihovega deleža v pogojih nizkih obrestnih mer... Izhodišče za analizo je v obrazcu 2. Izkaz finančnih rezultatov, na podlagi katerih se izpolni... Poračuni z dolžniki str 200 250 s proračunom str. 2.2.1.4 Dani avansi dobaviteljem in izvajalcem 260 2.2.2. Kratkoročno - Analiza izkaza poslovnega izida

Industrijski model za izdelavo poročila ima naslednjo obliko: številke pogojni prihodki od prodaje 1100 stroški prodanih končnih izdelkov stanja končnih izdelkov na začetku obdobja 100 stroški izdanih končnih izdelkov za obdobje 900 vključno s stroški materiala 400 plače in odbitki 250 amortizacija 50 drugi odhodki 200 minus stanja končnih proizvodov proizvodov ob koncu obdobja 200 stroški... Vendar pa je v večpanožnih organizacijah ta izračun zapleten s predstavitvijo stroškov končnih proizvodov in blaga v eni vrstici bilance. Pri gradnji modelov se uporablja indikator bruto dobička ali bruto marže -

Kot rezultat te operacije se v podjetju pojavijo materiali v višini 5.500 tisoč rubljev, za katere dodelimo drugo vrstico v sredstvu, hkrati pa bomo prikazali zmanjšanje denarja na bančnem računu v višini 3.500 tisoč rubljev in ... Hkrati bomo prikazali zmanjšanje denarja na bančnem računu v višini 3.500 tisoč rubljev in obveznosti do dobaviteljev v obveznostih v višini 2.000 tisoč rubljev. Bilanca stanja podjetja je kot sledi Znesek sredstev tisoč rubljev Znesek obveznosti tisoč rubljev Gotovina ... Dobiček od prodaje 2,250 Stanje 22,750 Stanje 22,750 Poslovanje 16. Natečene obresti za posojilo

Vrstica "Denar" označuje znesek gotovine, ki je na voljo organizaciji ob koncu dneva (na primer 31. decembra leta poročanja). Vrstica "Denar" prikazuje stanje gotovine:

- v registru;

- na tekočih računih;

- na deviznih računih;

- na posebnih računih v kreditnih institucijah (razen stanja na podračunu 3 "Depozitni računi", ki se v skladu z zahtevami PBU 19/02 odraža kot del finančnih naložb);

- sredstva na poti.

Organizacija lahko uporabi dodatne vrstice za dešifriranje teh kazalnikov v mejah, ki jih dovoljuje standardni obrazec, ki ga je odobrilo Ministrstvo za finance Rusije.

Po podatkih bilance stanja je strošek linijskega indikatorja od 27. marca 2013 4381,0 tisoč rubljev. Indikator tega člena je bil sprejet brez popravkov.

Dolgoročna posojila in krediti (vrstica 410)

Po vrstici "Posojila in krediti" (410) odraža stanje izposojenih sredstev, ki jih je organizacija prejela za obdobje, daljše od enega leta, ali, z drugimi besedami, dolg za dolgoročne kredite (posojila) ter znesek natečenih, a neporavnanih obresti nanje.

Glede na izbrano računovodsko politiko v skladu z računovodskimi predpisi "Računovodstvo posojil in kreditov ter stroški njihovega servisiranja" PBU 15/01, odobreno z Odlokom Ministrstva za finance Rusije z dne 2. avgusta 2001 št. 60n (v nadaljnjem besedilu: (naveden kot PBU 15/01) V zvezi z dolgoročnimi posojili in izposojami lahko podjetje:

- prenos dolgoročnega dolga na kratkoročni dolg v času, ko v skladu s pogoji posojilne in (ali) kreditne pogodbe do odplačila glavnice dolga ne ostane več kot 365 dni;

- izposojena sredstva, katerih odplačilna doba po posojilni ali kreditni pogodbi je daljša od 12 mesecev, pred iztekom navedenega obdobja upošteva kot del dolgoročnega dolga.

Tako se mora uporabnik pri analizi te linije poročanja sklicevati na računovodske usmeritve organizacije.

Če je organizacija izbrala prvo metodo, se zneski posojil in posojil, ki niso odplačani ob koncu obdobja poročanja, pod pogojem odplačila ne več kot 365 dni po datumu poročanja, odražajo v bilanci stanja v vrstici " Posojila in krediti« (610) v poglavju »Kratkoročne obveznosti« .

Če so obveznosti, ki so bile prej obravnavane kot dolgoročne, v bilanci stanja prikazane kot kratkoročne, se razlogi za ta prenos dolga odražajo v pojasnilih (pojasnilo) k bilanci stanja. Omeniti velja, da standardni obrazec bilance stanja ne vsebuje ločenih vrstic za dešifriranje dolgoročno izposojenih sredstev. Če pa proučevana organizacija vzame posojila iz različnih virov, se lahko uvedejo dodatni pogoji za ločevanje dolga do bank in drugih organizacij.

Po podatkih bilance stanja je vrednost linijskega kazalnika na dan 27.3.2013 295.363,0 tisoč evrov. drgnite. Indikator tega člena je bil sprejet brez popravkov.

Kratkoročna posojila in krediti (vrstica 510)

Po vrstici "Posojila in krediti" (510) odraža stanje izposojenih sredstev, ki jih je organizacija prejela za obdobje, krajše od enega leta, ter znesek obračunanih, a neplačanih obresti nanje.

Po podatkih bilance stanja je strošek linijskega kazalnika od 27. marca 2013 8773,0 tisoč rubljev. Indikator tega člena je bil sprejet brez popravkov.

Obveznosti (vrstica 520)

Po vrstici "Obveznosti" (520) Prikazan je skupni znesek obveznosti organizacije.

Podrobnosti o teh skladih so nato podrobno opisane v ločenih vrsticah bilance stanja.

Po vrstici "Dobavitelji in izvajalci" (621) prikazuje znesek dolga do dobaviteljev in izvajalcev za prejeta materialna sredstva, opravljeno delo, storitve, opravljene organizaciji.

Po vrstici "Dolg do osebja organizacije" (622) prikazane so obračunane, a še neizplačane plače. Vendar je treba opozoriti, da odražanje zneskov neizplačanih plač zaposlenim v tej vrstici ne pomeni vedno, da ima organizacija dolgoročne zamude pri plačah z vsemi posledicami, ki iz tega izhajajo, vključno s tistimi, ki vodijo do kazenske sankcije. Dolg osebju je praviloma kratkoročne narave in je povezan z vrzelmi glede datuma plačilne liste in naslednjim delovnim dnem v organizaciji, ko lahko računovodstvo plača v gotovini ali prenese ustrezne zneske na račune zaposlenih.

Po vrstici “Dolg do državnih zunajproračunskih skladov” (623) odraža znesek dolga organizacije za enotni socialni davek, pa tudi obvezno pokojninsko zavarovanje in zavarovanje za nezgode pri delu in poklicne bolezni, ki je enak kreditnemu stanju računa 69 "Izračuni za socialno zavarovanje in varnost".

Po vrstici "Dolg za davke in pristojbine" (624) prikazuje dolg organizacije za poravnave s proračunom za davke in pristojbine, ki je enak dobroimetju računa 68 "Poravnave za davke in pristojbine."

V skladu s členom 45 Davčnega zakonika Ruske federacije se davek šteje za plačanega od trenutka, ko je nalog za plačilo ustreznega davka predložen banki, če je na računu davkoplačevalca dovolj denarja. Vendar pa je Ustavno sodišče Ruske federacije v svoji odločitvi z dne 25. julija 2001 št. 138-0 navedlo, da to velja le za dobroverne davkoplačevalce.

Po vrstici "Drugi upniki" (625) prikazuje dolg organizacije za poravnave, podatki o katerem se ne odražajo v drugih členih skupine »Obveznosti«. Na primer, odraža zneske dolgov do odgovornih oseb, obveznosti za prispevke za obvezno in prostovoljno premoženjsko zavarovanje; dolg za prispevke v skladu s postopkom, ki ga določa zakonodaja Ruske federacije, do zunajproračunskih skladov in drugih posebnih skladov (razen skladov, katerih dolg za prispevke se odraža v vrstici "Dolg do državnih zunajproračunskih skladov") ; znesek obveznosti najemniške organizacije za osnovna sredstva, prenesena nanjo v dolgoročni najem itd.

Po podatkih bilance stanja je vrednost linijskega kazalnika na dan 27. marca 2013 33.862,0 tisoč rubljev.

Predvidevamo, da bo družba svoje obveznosti v celoti izpolnila. Indikator tega člena je bil sprejet brez popravkov.

Dolg do udeležencev (ustanoviteljev) za izplačilo dohodka (vrstica 630)

Po bilanci stanja je dolg do udeležencev (ustanoviteljev) za plačilo dohodka od 27. marca 2013 0 rubljev.

Prilagojena čista vrednost sredstev

Prilagojene postavke, vključene v izračun čistega premoženja, so prikazane v nadaljevanju (Tabela 20).

Tabela 20

| št. | Ime | Koda vrstice stanja | Čista vrednost sredstev na dan 27. marca 2013 po bilanci stanja, tisoč rubljev. | Prilagojena čista vrednost sredstev na dan 27. marca 2013, tisoč rubljev. |

| I Sredstva | ||||

| Neopredmetena sredstva | 0,0 | 0,0 | ||

| Osnovna sredstva | 114 377,0 | 122 439,0 | ||

| Gradnja v teku | 0,0 | 0,0 | ||

| Donosne naložbe v materialna sredstva | 0,0 | 0,0 | ||

| Dolgoročne in kratkoročne finančne naložbe | 0,0 | 0,0 | ||

| Druga nekratkoročna sredstva | 0,0 | 0,0 | ||

| Rezerve | 63 719,0 | 63 719,0 | ||

| Davek na dodano vrednost od kupljenih sredstev | 17 501,0 | 17 501,0 | ||

| Terjatve | 147 377,0 | 147 377,0 | ||

| Gotovina | 4 381,0 | 4 381,0 | ||

| Druga obratna sredstva | 92,0 | 92,0 | ||

| 12 | Skupna sredstva, sprejeta za izračun | 347 447,0 | 355 509,0 | |

| II. Obveznosti | ||||

| Dolgoročne obveznosti za prejeta in dana posojila | 295 363,0 | 295 363,0 | ||

| Kratkoročne obveznosti za prejeta in dana posojila | 8 773,0 | 8 773,0 | ||

| Računi za plačevanje | 33 862,0 | 33 862,0 | ||

| Dolg do udeležencev (ustanoviteljev) za plačilo dohodka | 0,0 | 0,0 | ||

| Rezerve za prihodnje stroške | 0,0 | 0,0 | ||

| Druge kratkoročne obveznosti | 0,0 | 0,0 | ||

| Skupne obveznosti, sprejete v izračun | 337 998,0 | 337 998,0 | ||

| Čista vrednost sredstev | 9 449,0 | 17 511,0 |

Zaključek

Vrednost 100 % deležev družbe HORN AND HOOVE LLC na dan vrednotenja, pridobljena z uporabo metode čistih sredstev, je:

v 17 511 000,0 (Sedemnajst milijonov petsto enajst tisoč) rubljev.

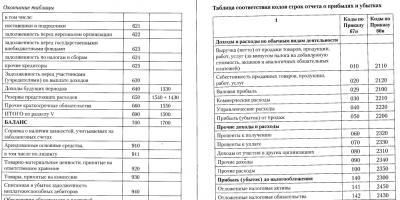

Nemalokrat se pojavi potreba po prenosu bilance stanja in izkaza poslovnega izida iz starega obrazca (ki je veljal do vključno leta 2011) v nov obrazec.

Žal ni bilo mogoče najti priročnega načina za prenos starih izpiskov v nove in obratno, zato boste morali bilanco stanja in izkaz poslovnega izida ročno pretvoriti v sodobno obliko.

Če želite to narediti, lahko uporabite naslednje tabele ujemanja med kodami vrstic obrazcev za računovodsko poročanje, sestavljenimi v skladu z zahtevami Odloka Ministrstva za finance št. 67n, z kodami vrstic, določenimi z Odredbo Ministrstva za finance Finance z dne 07/02/2010 št. 66n

Kako ga uporabljati?

Če imate novo bilanco stanja in izkaz poslovnega izida in ju morate pretvoriti v staro obliko, potem potrebujete:

- Odpri to stran - ;

- Kopiranje tabel v excel;

- Odprite svojo bilanco stanja in izkaz poslovnega izida ter s slikami v tem članku izpolnite staro bilanco stanja in izkaz poslovnega izida.

Če imate staro bilanco stanja in izkaz poslovnega izida in ju morate pretvoriti v nov obrazec, naredite to:

- Odprite stran ;

- Tabele kopirajte v excel;

- Odprite svoje staro poročilo in s pomočjo slik iz članka izpolnite novo poročilo

Same tabele sem našel tukaj: http://www.twirpx.com/file/808002/

Finančna analiza:

- Nekateri računalniki imajo težave tako s shranjevanjem podatkov iz tabel kot tudi s pošiljanjem po elektronski pošti. Algoritem za rešitev te težave je precej preprost: potrebujete ...

- Zbirna bilanca stanja je način, kako poenostaviti videz bilance stanja, jo narediti bolj kompaktno, oblika bilance stanja, namenjena analizi upravljanja Za lažje branje podatkov in vodenje…

- Splošni videz posodobljenih obrazcev bilance stanja in izkaza poslovnega izida (sedaj imenovanih izkaz poslovnega izida), ki sta v veljavi od leta 2011, ...

- Napovedovanje verjetnosti bankrota na podlagi modela Taffler, Tishaw Leta 1977 sta britanska znanstvenika R. Taffler in G. Tishaw preizkusila Altmanov pristop na podlagi podatkov iz 80...

- Na spletnem mestu lahko opravite dve nalogi: Prvič, opravite lahko finančno analizo na spletu In drugič, spodaj na tej strani so opisane vse vrste analiz, ki...

- Ta spletni kalkulator je zasnovan za hitro ugotavljanje trendov v finančnih rezultatih, sredstvih in obveznostih komercialnega podjetja. To je lahko koristno na primer pri utemeljevanju...

- Pri pripravi disertacij, diplomskih nalog, magistrskih in drugih izobraževalnih del o finančni analizi se zelo pogosto pojavi potreba po izvedbi analize, saj imamo podatke za tri leta šele na koncu ...

Vrstica 1230 bilance stanja prikazuje znesek terjatev podjetja na datum poročanja. Njegovo dekodiranje je še posebej zanimivo za poročajoče uporabnike in ima svoje značilnosti. Dekodiranje drugih vrstic bilance stanja ima tudi svoje nianse. Poglejmo jih.

Spoznajmo postavke bilance stanja 2019: njihove kode in pojasnila

Vsi, ki so kdaj imeli v rokah bilanco stanja, še manj pa jo sestavili, so bili pozorni na stolpec »Šifra«. Zahvaljujoč temu stolpcu lahko statistični organi sistematizirajo informacije v bilancah vseh podjetij. Zato je treba v bilanci stanja navesti šifre le, ko je to poročilo predloženo državnim statističnim organom in drugim izvršnim organom (18. člen zakona o računovodstvu z dne 6. decembra 2011 št. 402-FZ, 5. člen Odredba Ministrstva za finance Rusije z dne 2. julija 2010 št. 66n). Če bilanca ni letna in jo potrebujejo samo lastniki ali drugi uporabniki, šifre ni treba navesti.

POZOR! S 1. 6. 2019 so bile spremenjene oblike bilance stanja in drugih knjigovodskih evidenc!

V bilanci stanja se morajo šifre vrstic iz leta 2014 ujemati s šiframi iz Priloge 4 k Odredbi št. 66n. Hkrati se ne uporabljajo več zastarele oznake iz istoimenske odredbe št. 67n z dne 22. julija 2003.

Prej uporabljenih kod ni težko ločiti od sodobnih - po številu števk: sodobne kode so 4-mestne (na primer vrstice 1230, 1170 bilance stanja), medtem ko so zastarele vsebovale samo 3 števke (npr. 700, 140).

Za informacije o tem, kako izgleda oblika tekoče bilance stanja z vrstičnimi oznakami, preberite članek "Izpolnjevanje obrazca 1 bilance stanja (vzorec)" .

Nova bilančna aktiva (vrstica 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)

Aktivne postavke nove oblike bilance stanja (odredba št. 66n) odražajo premoženje družbe - tako opredmeteno kot neopredmeteno. Postavke v tem delu bilance stanja so razvrščene po načelu naraščajoče likvidnosti, v samem vrhu bilančne aktive pa je premoženje, ki ostane v svoji prvotni obliki skoraj do konca svojega obstoja.

Nove bilančne obveznosti (vrstice 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)

V vrsticah pasivnega dela bilance stanja se odražajo viri sredstev, s katerimi podjetje upravlja, z drugimi besedami, viri njegovega financiranja. Podatki v vrsticah obveznosti pomagajo razumeti, kako se je spremenila struktura lastniškega in izposojenega kapitala, koliko je podjetje pritegnilo izposojenih sredstev, koliko jih je kratkoročnih in koliko dolgoročnih itd. linije obveznosti zagotavljajo informacije o tem, od kod prihajajo sredstva in komu jih mora podjetje vrniti.

Aktiva stare bilance stanja (vrstice 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) in njene obveznosti do virov sredstev (vrstice 470, 490, 590, 610, 620, 700)

Namen postavk sredstev in virov sredstev starega obrazca bilance stanja (Zaporedna št. 67n) se bistveno ne razlikuje od namena postavk posodobljene bilance stanja - razlika je le v seznamu teh postavk, njihovem šifriranju in stopnjo podrobnosti informacij.

Kako dešifrirati sredstva v bilanci stanja

Preden dešifriramo element sredstva, razmislimo o njegovi kodi - nosi določene informacije. Torej prva številka pomeni, da se ta vrstica nanaša na bilanco stanja (in ne na drugo računovodsko poročilo); 2. - označuje razdelek sredstva (na primer 1 - nekratkoročna sredstva itd.); 3. številka odraža sredstva v naraščajočem vrstnem redu njihove likvidnosti. Zadnja številka kode (na začetku je 0) je namenjena pomoči pri podrobnem opisovanju indikatorjev, ki se štejejo za pomembne, po vrsticah - to vam omogoča, da izpolnite zahtevo PBU 4/99 (klavzula 11).

OPOMBA!Zahteve po podrobnostih morda ne izpolnjujejo mala podjetja (člen 6 Odloka št. 66n).

O tem, kaj razlikuje računovodstvo, ki ga izvajajo mala podjetja, preberite v gradivu "Značilnosti računovodstva v malih podjetjih" .

Aktivne postavke bilance stanja z oznakami in pojasnili so prikazane v tabeli:

|

Ime vrstice |

Dekodiranje niza |

||

|

Z odredbo št. 66n |

Z odredbo št. 67n |

||

|

Osnovna sredstva |

Odraža se skupni znesek nekratkoročnih sredstev |

||

|

Neopredmetena sredstva |

Informacije, ki se odražajo v vrsticah 1110-1170, so dešifrirane v pojasnilih k izkazom (razkrite so informacije o razpoložljivosti sredstev na datume poročanja in spremembe za obdobje) |

||

|

Osnovna sredstva |

|||

|

Donosne naložbe v materialna sredstva |

|||

|

Finančne naložbe |

|||

|

Odložene terjatve za davek |

Izpisano je stanje v breme konta 09 |

||

|

Druga nekratkoročna sredstva |

Izpolnjeno, če obstajajo informacije o nekratkoročnih sredstvih, ki se ne odražajo v prejšnjih vrsticah |

||

|

Kratkoročna sredstva |

Ugotavlja se končni rezultat obratnih sredstev |

||

|

Podano je skupno stanje zalog (debetno stanje kontov 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 brez upoštevanja dobroimetja kontov 14, 42) |

|||

|

Davek na dodano vrednost od kupljenih sredstev |

Navedite stanje na računu 19 |

||

|

Terjatve |

Odraža se rezultat seštevanja debetnih stanj kontov 60, 62, 68, 69, 70, 71, 73, 75, 76 minus račun 63. |

||

|

Finančne naložbe (razen denarnih ustreznikov) |

Podano je stanje v breme računov 55, 58, 73 (minus račun 59) - podatki o finančnih naložbah z obdobjem obtoka največ eno leto |

||

|

denar in denarni ekvivalenti |

Vrstica vsebuje stanje kontov 50, 51, 52, 55, 57, 58 in 76 (v denarnih ustreznikih) |

||

|

Druga obratna sredstva |

Izpolni se, če so podatki na voljo (za znesek obratnih sredstev, ki ni naveden v drugih vrsticah razdelka) |

||

|

Bilančna vsota |

Skupaj vseh sredstev |

||

Razlaga posameznih kazalnikov pasive bilance stanja

Šifre obveznosti so tudi 4-mestne: 1. številka je pripadnost vrstice bilanci stanja, 2. je številka razdelka obveznosti (na primer 3 je kapital in rezerve). Naslednja številka kode odraža obveznosti po naraščajoči nujnosti njihovega odplačila. Zadnja številka kode je za namene podrobnosti. Celotne obveznosti v bilanci stanja so v vrstici 1700 bilance stanja. Z drugimi besedami, skupne obveznosti v bilanci stanja so vsota vrstic 1300, 1400, 1500.

Postavke pasive bilance stanja z oznakami in pojasnili so prikazane v tabeli:

|

Ime vrstice |

Dekodiranje niza |

||

|

Z odredbo št. 66n |

Z odredbo št. 67n |

||

|

SKUPNI kapital |

Vrstica vsebuje podatke o kapitalu družbe na dan poročanja |

||

|

Odobreni kapital (osnovni kapital, odobreni kapital, vložki družbenikov) |

Podatki o vrsticah 1300-1370 so podrobneje razloženi v izkazu gibanja kapitala in izkazu poslovnega izida (v smislu čistega dobička poročevalskega obdobja). Družba ima pravico določiti dodatno višino pojasnil o kapitalu. |

||

|

Prevrednotenje nekratkoročnih sredstev |

|||

|

Dodatni kapital (brez prevrednotenja) |

|||

|

Rezervni kapital |

|||

|

Zadržani dobiček (nepokrita izguba) |

|||

|

Dolgoročno izposojena sredstva |

Podatki so dešifrirani v tabelarični (obrazec 5) ali besedilni obliki v pojasnilih k bilanci stanja. |

||

|

Odložene obveznosti za davek |

Navedite dobroimetje konta 77 |

||

|

Ocenjene obveznosti |

Odraža se dobroimetje računa 96 - ocenjene obveznosti, katerih pričakovano obdobje izpolnitve presega 12 mesecev. |

||

|

Druge dolgoročne obveznosti |

Zagotavlja informacije o dolgoročnih obveznostih, ki niso navedene v prejšnjih vrsticah razdelka |

||

|

SKUPAJ dolgoročne obveznosti |

Odraža se končni rezultat dolgoročnih obveznosti |

||

|

Kratkoročne dolžniške obveznosti |

Dobroimetje na računu 66 |

||

|

Kratkoročne obveznosti |

Odraža se skupno dobroimetje računov 60, 62, 68, 69, 70, 71, 73, 75, 76. Podatki so dešifrirani v pojasnilih k bilanci stanja (na primer v obrazcu 5) |

||

|

Druge kratkoročne obveznosti |

Izpolnjene, če niso vse kratkoročne obveznosti, se odražajo v drugih vrsticah razdelka |

||

|

Skupne kratkoročne obveznosti |

Izkazana je vsa kratkoročna obveznost |

||

|

Obveznosti vsega |

Povzetek vseh obveznosti |

||

Vrstica 12605 - kaj je to?

V novi obliki bilance stanja je bilo manj vrstic kot v stari in, nasprotno, več stolpcev. Vendar se vsa podjetja ne morejo zadovoljiti samo s »standardnimi« vrsticami tega poročanja – mnoga zahtevajo razširjene podrobnosti. Zato se včasih uporabljajo dodatne postavke, na primer v vrstici 1260 "Druga kratkoročna sredstva" se odpre vrstica s podrobnostmi 12605 "Odloženi stroški".

Kje je vrstica 2110 za prihodke?

Bilanca stanja v jeziku računovodske zakonodaje se je prej imenovala obrazec 1. Drugi poročevalski dokument - »Izkaz finančnih rezultatov« - se je imenoval obrazec 2. V obrazcu 2 je vrstica 2110, ki odraža prihodke, prejete med poročanjem obdobje.

Rezultati

Dekodiranje bilance stanja omogoča uporabnikom, da iz njenih skromnih številk izvlečejo čim več koristnih informacij. Za avtomatizirano obdelavo podatkov iz računovodskih poročil, ki jih izvajajo statistični organi, so obračunske vrstice kodirane.