Nalog za popis je eden ključnih dokumentov, ki ga je treba izpolniti v postopku. Razumeli bomo, kaj je popis, zakaj je potreben in kako se izvaja, prav tako pa bomo zagotovili vzorec naloga za popis v proračunski instituciji v letu 2019.

Kakšen je postopek inventure?

To je ime postopka za preverjanje kvantitativnih in kakovostnih značilnosti premoženja institucije in stanja njenih finančnih obveznosti na določen datum, kar zagotavlja nadzor nad varnostjo osnovnih sredstev. To dejanje se izvede z usklajevanjem dejanskih podatkov z računovodskimi registri, pri tem pa se sestavi vzorec naloga za izvedbo letnega popisa 2019.

Naslednji predpisi urejajo vodenje popisa premoženja v organizaciji:

- 402-FZ "O računovodstvu" z dne 6. decembra 2011;

- Odredba Ministrstva za finance št. 49 z dne 13. junija 1995, ki potrjuje metodološke smernice za ta postopek in ureja postopek njegovega izvajanja.

Institucija samostojno določa časovno razporeditev nadzora nad zalogami v svojih računovodskih usmeritvah ali s posebnimi ukazi poslovodstva. Torej, zagotovo boste potrebovali vzorec naročila za inventar za leto 2019. Popis se praviloma izvaja enkrat letno, vendar ne prej kot 1. novembra (predpisi za osnovna sredstva).

Kdaj je postopek potreben?

Veljavna zakonodaja določa obvezne primere izvajanja ocenjevalnih dejavnosti:

- prodaja, zakup, nakup nepremičninskih predmetov;

- preoblikovanje državnih enotnih podjetij, občinskih enotnih podjetij;

- priprava letnih računovodskih izkazov;

- sprememba odgovorne osebe;

- odkrivanje tatvin ali poškodovanja lastnine;

- reorganizacija, likvidacija zavoda;

- drugih primerih v skladu z veljavno rusko zakonodajo.

Inventura pred letnim poročanjem

Izvedeno v 4. četrtletju. Datum začetka je običajno 1. oktober. Cilj je preveriti razpoložljivost premoženja organizacije in ga primerjati z računovodskimi podatki. Vsa sredstva in obveznosti so preverjena. Za izvedbo tega je sestavljen vzorec naloga za izvedbo letne inventure 2019.

Če letni postopek ni izveden, bodo podatki v računovodskih izkazih nezanesljivi. Za to je globa naložena tako organizaciji kot njenim uradnikom (člen 120 Davčnega zakonika Ruske federacije, člen 15.11 Zakonika o upravnih prekrških Ruske federacije).

Ne pozabite preveriti:

- premoženje;

- gotovina;

- obveznosti;

- poravnave z dolžniki;

- rezerve;

- stanje posojil;

- poravnave z osebjem.

Vsaka 3 leta opravite popis osnovnih sredstev, knjižnične zbirke pa enkrat na 5 let.

Kako gre

Postopek popisa premoženja poteka v štirih fazah:

- Priprava. V pripravljalni fazi organizacija na primer razvije vzorčni nalog za inventar pred letnim poročilom, poleg tega pa ustvari inventurno komisijo, določi roke za postopek in določi predmete OS, ki bodo preverjeni.

- Dejavnosti neposrednega preverjanja. Člani komisije preučijo kvantitativne in kvalitativne lastnosti predmetov OS, preverijo njihovo dejansko stanje in razpoložljivost ter sestavijo popis.

- Analitična faza, med katero se računovodski podatki primerjajo z rezultati ocenjevalnega procesa. Če člani komisije odkrijejo neskladja, se sestavijo izjave in seštejejo rezultati.

- Registracija rezultatov preverjanja razpoložljivosti in trenutnega stanja nepremičnine. Računovodstvo uskladi računovodske podatke s poročili komisije, ugotovi odgovorne za napake in določi mero odgovornosti.

Upoštevajte, da je med postopkom potrebno izdati ne samo nalog za popis po novih standardih, temveč tudi druge naloge. O njih bomo tudi govorili v članku.

Kako sestaviti nalog za inšpekcijski pregled

Pred neposredno oceno premoženja institucije je treba razviti vzorec naročila za popis leta 2019. Ukaz vodje se lahko pripravi bodisi v poljubni obliki na pisemski glavi organizacije bodisi z uporabo poenotenega obrazca INV-22 (Odločba Državnega odbora za statistiko Ruske federacije št. 88 z dne 18. avgusta 1998).

V vzorčnem nalogu za izvedbo popisa 2019 je treba vključiti podrobnosti dokumenta, njegovo ime, številko in datum, podatke o dejavnostih preverjanja, razlog za oceno premoženja, navesti tiste vrednosti, ki bodo predmet nadzora in določiti čas tega procesa. Dokument določa tudi sestavo komisije z imenom in opisom del posameznega člana. Eno izmed pogostih vprašanj je, kako v nalogu pravilno navesti razlog za popis, primer za letno revizijo je lahko: »potreba po pripravi letnih računovodskih izkazov«. V drugem primeru lahko napišete na primer "kontrolni pregled".

Vzorec naročila za inventar 2019 podpiše vodja ustanove, nato pa se podatki o njem vnesejo v registracijski dnevnik INV-23.

Vsak zaposleni mora pripisati svoje polno ime. in njegov podpis, ki potrjuje dejstvo, da je seznanjen z nalogom za ocenjevanje. Največjo odgovornost za opravljene nadzorne aktivnosti nosi predsednik tega sveta.

Vzorec naročila za pregled

Kot primer smo sestavili vzorec naročila za popis zalog.

Kako sestaviti komisijo

Komisija vključuje:

- predstavniki vodstva organizacije;

- računovodsko osebje;

- finančno odgovorne osebe.

Če eden od članov komisije iz kakršnega koli razloga ne more opravljati svojih nalog (bolezen, službeno potovanje), se izda ukaz o spremembi sestave inventurne komisije. Vsi ostali delavci, ki sodelujejo v svetu, se morajo pod upravni akt podpisati z uvodnim podpisom.

Vzorec odredbe o spremembi sestave komisije

![]()

Kako predložiti rezultate pregleda

Po opravljenih verifikacijskih aktivnostih IK analizira prejete informacije in na njihovi podlagi sestavi popis (inventurni akt). Finančno odgovorne osebe morajo podpisati akte in s tem potrditi svojo prisotnost in strinjanje z rezultati postopka usklajevanja.

Če se med revizijo ugotovijo presežki ali primanjkljaji, ki povzročajo neskladja z računovodskimi podatki, se oblikuje ujemanje. Za osnovna sredstva se evidentirajo enotni obrazci zaključne dokumentacije v popisu INV-1 in obračunu INV-18.

Po končanem postopku analize končnih informacij se izvede seja inventurne komisije, na kateri se zabeležijo rezultati presoje in določijo možne možnosti za odpravo ugotovljenih kršitev. Po sestanku se sestavita protokol in izjava INV-26 (Odločba Civilnega zakonika št. 26 z dne 27. marca 2000), ki ponazarja odsotnost (prisotnost) neskladij in možnosti za odpravo napak.

Dokumenti, sestavljeni na sestanku, se pošljejo vodji organizacije. Nato vodstvo pregleda začetne materiale ocene in sprejme odločitve o dejstvu nadzornih dejavnosti. Upravitelj izrazi svojo sodbo s sklepom o rezultatih uskladitve.

Prenesite brezplačen vzorec naročila na podlagi rezultatov pregleda

Zastavite vprašanja in članek bomo dopolnili z odgovori in pojasnili!

22.08.2019

Ne glede na stanje pregleda blagajne se lahko začne šele po predložitvi ustrezne odredbe, v kateri je naveden razlog za popis in imenovanje članov komisije.

Navodilo lahko pride tako od regulativnih organov kot od neposrednega vodje podjetja. V vsakem od teh primerov mora biti naročilo pravilno sestavljeno.

Ali je treba pripraviti gotovino za revizijo?

Pomembne točke

Pri izvajanju načrtovane revizije blagajne je nadzor ali načrtovani pregled predpisan v posebej določeni vrstici odredbe; med kadrovskimi spremembami - "sprememba materialno odgovorne osebe."

Razlog za nenačrtovane inšpekcijske preglede je lahko napaka v obračunski dokumentaciji, sum nesposobnosti zaposlenega ali pojav nedoslednosti pri preverjanju drugih materialnih sredstev.

Ob menjavi blagajnika ali skladiščnika se v nalogu navedejo podatki strokovnjakov, zaposlenih ob pregledu.

Običajno se obrazec INV-22 izpolni v imenu vodje podjetja ali njegovega namestnika. Kot predsednik komisije je vpisan glavni računovodja (namestnik), v posebnih primerih pa so predvideni tudi drugi odgovorni delavci.

Sestava inšpekcijske skupine ne sme biti manjša od števila polj, predvidenih za izpolnjevanje obrazca. Dovoljeno je zmanjšanje specialističnih mest.

V velikem podjetju (trgovine po vsej Rusiji) se za nadzor gotovinske discipline hkrati ustvari več inventurnih komisij.

V velikem podjetju (trgovine po vsej Rusiji) se za nadzor gotovinske discipline hkrati ustvari več inventurnih komisij.

Število članov skupine ne sme biti manjše od 2 strokovnjakov.

Za izvedbo kontrole gotovine je potrebno ustaviti vse gotovinske transakcije, članom komisije se zagotovijo odhodni in vhodni blagajniški nalogi, ki so zadnji na dan inventure.

Materialno odgovorne osebe potrdijo, da je računovodstvu predložena vsa potrebna dokumentacija.

Načrtovani, obvezni pregledi se izvajajo v rokih, določenih z računovodsko usmeritvijo. Nemogoče je zagotoviti nenadne preglede.

Če so zaradi sprejetih ukrepov ugotovljene kršitve in odkriti krivi zaposleni, se sprejmejo ukrepi za nadomestilo materialne škode podjetju.

Če finančno odgovorna oseba ne želi vrniti zneska, ki se ji zaračuna, lahko delodajalec reši konfliktno situacijo prek sodišča.

Pogoji za prisilno povrnitev škode:

- razpoložljivost papirja, ki dokazuje krivdo določenega strokovnjaka;

- storilčevo lastno pisno priznanje z navedbo razlogov in nagiba kaznivega dejanja;

- sklep popisne komisije o priznanju krivde blagajničarke.

Če se obtoženi delavec z odločitvijo komisije ne strinja, mora zahtevani dokument podpisati. Lahko služi kot dokaz, ko delodajalec predloži dokumente sodnemu organu.

Zahtevani znesek se zadrži od plače odgovornega strokovnjaka. Če je ovadba podana zmotno, lahko nekorektni delavec vloži tožbo tudi na sodišče.

Dokumentarna revizija

Dokumentarna revizija kot oblika gospodarskega nadzora

Namen dokumentarne revizije je spremljanje spoštovanja zakonodaje pri opravljanju poslovnih poslov, njihove veljavnosti, prisotnosti in gibanja premoženja in obveznosti. uporaba materialnih in delovnih virov v skladu z odobrenimi normami, standardi in ocenami.

Bistvo revizije je z uporabo metod finančnega nadzora, ki temeljijo na dokumentiranih računovodskih in ekonomskih informacijah, preveriti številna vprašanja, ki jih obvezno nadzorujejo vodstvo, lastniki poslovnega subjekta in državni organi.

Glavne naloge dokumentarne revizije

Glavne naloge dokumentarne revizije:

Naloge dokumentarne revizije v razširjeni obliki je mogoče uskladiti s tremi glavnimi področji finančnega nadzora:

- Spremljanje skladnosti dejavnosti pregledanega objekta s predpisi (vključno z lokalnimi).

- Spremljanje zanesljivosti računovodenja in poročanja.

- Spremljanje učinkovitosti rabe virov in upravljanja s kapitalom.

Razvrstitev dokumentarnih revizij

Pristojnosti revizijskih organov

Normativna osnova

Revident je odgovorni predstavnik organa, ki opravlja listinsko revizijo. V sovjetskih časih so bile pravice in odgovornosti revizorja določene:

Trenutno v Ruski federaciji ni enotnih, centralno sprejetih normativnih pravnih aktov o organizaciji nadzornega in revizijskega dela. Pooblastila revizijskih organov lahko določijo:

Strokovnjaki na področju organiziranja revizijskega nadzora priporočajo, da se v postopku dokumentarne revizije zagotovijo naslednje pravice in pooblastila revizorja.

Revizorjeve pravice

Med postopkom revizije ima revizor pravico uporabiti vse metode dokumentarnega in dejanskega preverjanja (razen testnega nakupa). Revizor nosi kazensko odgovornost za prikrivanje dejstev kraje in drugih kaznivih dejanj zaposlenih v revidirani organizaciji, odkritih z revizijo.

Revizor nima pravice

Načrtovanje in priprava na dokumentarno revizijo

Priprava dokumentarne revizije

Pripravljalna faza vključuje:

Načrtovanje dokumentarne revizije

Vsako izvajanje finančnega nadzora mora spremljati obvezna dokumentacija, to pomeni, da se prejete informacije odražajo v dokumentaciji, sestavljeni v skladu z zahtevami regulativnega organa. Gradivo nadzornih dejavnosti je vir informacij o zakonitosti finančnih in gospodarskih dejavnosti revidirane organizacije. Dokumentacija vključuje:

Načrtovanje nadzornih aktivnosti naj poteka v skladu s splošnimi načeli organizacije nadzora. in tudi v skladu z naslednjimi posebnimi načeli:

- Načelo celovitosti - zagotavljanje konsistentnosti in medsebojne povezanosti vseh stopenj revizije in posameznih kontrolnih dejanj po časovnem okviru in po predmetu (strukturne enote itd.)

- Načelo uspešnosti je vsebina v načrtu natančnih navodil izvajalcev in rokov, ki omogoča spremljanje učinkovitosti revizorjevega dela in opravljenih kontrolnih aktivnosti.

- Načelo specifičnosti je natančnost zadev, ki se preverjajo, do takšne stopnje, da je mogoče določiti rok za izvedbo posamezne naloge in usposobljenost izvajalca.

- Načelo realnosti - upoštevanje dejanskih zmožnosti ljudi in materialnih sredstev, namenjenih reviziji (npr. za popis velikega skladišča so potrebni nakladalci, po možnosti oprema) .

- Načelo fleksibilnosti je zmožnost izboljšanja, dopolnjevanja in pojasnjevanja načrta med revizijo. Spremembe načrta morajo biti utemeljene in opredeljene s konkretnimi ugotovljenimi dejstvi.

Program dokumentarne revizije

Posamezna vprašanja revizije so določena s programom revizije, ki ga potrdi predstojnik organa, ki je revizijo imenoval. Revizijski program lahko vsebuje naslednje razdelke:

- Namen revizije je, ali je revizija popolna ali delna, če je revizija delna, katera vprašanja so predmet inšpekcijskega pregleda, katere strukturne enote se pregledujejo.

- Sestava revizijske skupine.

- Čas revizije.

- Vprašanja, ki jih je treba preveriti - področja finančne in gospodarske dejavnosti organizacije (npr. pregled blagajne; pregled prometa z osnovnimi sredstvi. pregled delovne discipline itd.). V tem primeru se za vsako izdajo določi:

- v kakšnem roku je treba zadevo preveriti,

- kdo iz revizijske skupine je odgovoren za to vprašanje,

- katere metode dokumentarnih in dejanskih pregledov se nameravajo uporabiti,

- kakšna metoda preverjanja je predlagana - kontinuirana ali selektivna; če je selektivna, potem kakšno je načelo vzorčenja.

- Obrazci za dokumentiranje revizije - vzorci delovnih dokumentov, izjave o izjavah, zahteve itd.

Popoln in pravilno sestavljen revizijski program osredotoči revizorjevo pozornost na glavna revizijska vprašanja, razkrije njihovo vsebino, kar pomeni, da revizorju pomaga podrobno preveriti vsako vprašanje. Nezadostno premišljen program lahko privede do naključnega preverjanja dokumentov, katerega rezultati bodo zmanjšani na naključno odkrivanje nekaterih kršitev.

Člani revizijske skupine na podlagi prejetih nalog izdelajo delovne načrte za izvajanje inšpekcijskih pregledov dodeljenih jim področij delovanja revidirane organizacije, ki jih potrdi vodja revizijske skupine. Vodja nadzorno-revizijske enote skupaj z vodjo revizijske skupine pred začetkom revizije seznani revizorje, pri čemer jih osredotoči na tista vprašanja in področja, ki zahtevajo temeljitejši pregled.

Za izvedbo revizije se vsem zaposlenim, ki sodelujejo pri njej, izda posebno potrdilo. Poleg tega morajo imeti zaposleni v nadzornih in revizijskih organih stalna delovna potrdila uveljavljene oblike.

Izvajanje dokumentarne revizije

Prednostna nadzorna dejanja

Takoj na začetku revizije je treba izvesti naslednje ukrepe:

- Zapečatenje blagajne in tistih mest, kjer so shranjeni inventar, kjer je predvidena nenadna kontrola njihove razpoložljivosti.

- Predstavitev dokumentov vodji organizacije, ki ga predstavi revizijski skupini.

- Seznanitev s poročilom prejšnje revizije in preverjanje uresničevanja predlogov na njem.

Revizijske metode nadzora

Neposredno preverjanje finančnih in gospodarskih dejavnosti revidirane organizacije v skladu z revizijskim programom je naslednje:

Ob upoštevanju preučevanja podatkov se program dokumentarne revizije lahko med izvajanjem prilagodi.

Vodja revidirane organizacije je dolžan ustvariti ustrezne pogoje za delo revizijske skupine, zagotoviti prostore, komunikacijska in pisarniško opremo ter prevoz. Če revizijski skupini zavrnete predložitev zahtevanih dokumentov ali ustvarite druge ovire, ki onemogočajo izvedbo revizije, vodja skupine o tem obvesti organ, ki je revizijo določil, da ukrepa. V primeru odsotnosti ali zanemarjanja računovodstva revizor o tem sestavi poročilo in ima pravico prekiniti revizijo, dokler se računovodstvo ne vzpostavi.

Če se ugotovijo znaki hude zlorabe, ima revizor pravico sestaviti vmesno poročilo, ki je lahko podlaga za uvedbo kazenske zadeve. brez čakanja na konec revizije. Vsi podatki, ki se odražajo v takem vmesnem aktu, so naknadno vključeni v glavni revizijski akt.

Delovna dokumentacija revizorja

Revizorjeva delovna dokumentacija se nanaša na dokumente, ki opisujejo postopke, ki jih uporablja revizor, in njihove rezultate (predvsem gre za metode dejanskega nadzora). Ti dokumenti morajo vsebovati naslednje podatke:

Praksa kaže, da je neizpolnjevanje formalnih zahtev za izvajanje nadzornih postopkov lahko razlog za zavrnitev obravnave njihovih rezultatov na sodišču. Tako revizija ne bo dosegla svojega glavnega cilja – ne bo zagotovila dokazni material informacije.

Gradivo vsake revizije v evidenci nadzornega in revizijskega organa mora biti ločen spis pod ustrezno številko.

Revizija posameznih področij delovanja organizacije

Revizija osnovnih sredstev

Navodila

"O odobritvi Navodila o postopku izvajanja revizij in inšpekcijskih pregledov s strani nadzornih in revizijskih organov Ministrstva za finance Ruske federacije"

V skladu s sklepom Ministrstva za pravosodje Ruske federacije z dne 6. maja 2000 št. 3447-ER ta ukaz ne zahteva državne registracije.

Za pravilno zagotavljanje nalog, dodeljenih nadzornemu in revizijskemu aparatu Ministrstva za finance Ruske federacije, ter enotnosti organizacije revizij in inšpekcijskih pregledov, naročam:

Potrdi priloženo Navodilo o postopku izvajanja revizij in inšpekcijskih pregledov nadzornih in revizijskih organov.

Ministrstvo za finance Ruske federacije.

Minister za finance Ruske federacije M. Kasyanov

Aplikacija

Navodila

o postopku za izvajanje revizij in inšpekcijskih pregledov nadzornih in revizijskih organov Ministrstva za finance Ruske federacije

Glej Pravilnik o postopku interakcije nadzornih in revizijskih organov Ministrstva za finance Ruske federacije z Uradom generalnega državnega tožilca Ruske federacije, Ministrstvom za notranje zadeve Ruske federacije, FSB Ruske federacije, ko imenovanje in izvajanje revizij (inšpekcijskih pregledov), odobrenih z odredbo Ministrstva za finance Ruske federacije, Ministrstva za notranje zadeve Ruske federacije in FSB Ruske federacije z dne 7. decembra 1999 št. 89n/1033/717

I. Splošne določbe

1. Ministrstvo za finance Ruske federacije v skladu z Odlokom Vlade Ruske federacije z dne 6. marca 1998 št. 273 "O odobritvi Pravilnika o Ministrstvu za finance Ruske federacije" (Zbirka zakonodaje Ruska federacija, 1998, št. 11, čl. 1288), je v okviru svojih pristojnosti zaupana naloga izvajanja državnega finančnega nadzora (predhodnega, tekočega in naknadnega).

Naknadni državni finančni nadzor izvaja Ministrstvo za finance Ruske federacije z izvajanjem revizij in inšpekcijskih pregledov na način, ki ga določa to navodilo.

To vrsto državnega finančnega nadzora izvajajo Oddelek za državni finančni nadzor in revizijo Ministrstva za finance Ruske federacije ter oddelki za nadzor in revizijo Ministrstva za finance Ruske federacije v sestavnih subjektih Ruske federacije. (v nadaljnjem besedilu nadzorni in revizijski organ) v skladu s sklepi Vlade Ruske federacije z dne 6. marca 1998. št. 276 "O oddelku za državni finančni nadzor in revizijo Ministrstva za finance Ruske federacije" Federacija" (Zbirka zakonodaje Ruske federacije, 1998, št. 10, čl. 1204) in z dne 6. avgusta 1998 št. 888 "O teritorialnih nadzornih in revizijskih organih Ministrstva za finance Ruske federacije "(Zbirka zakonodaje Ruske federacije, 1998, št. 33, člen 4007).

2. Pri organizaciji in izvajanju revizije ali inšpekcije, obdelavi in izvajanju njihovih rezultatov morajo zaposleni v nadzornih in revizijskih organih upoštevati ustavo Ruske federacije, zvezne ustavne zakone, zvezne zakone, uredbe in ukaze predsednika Ruske federacije. federacije, dekreti in odredbe vlade Ruske federacije, odredbe, navodila, drugi regulativni pravni akti Ministrstva za finance Ruske federacije, drugih ministrstev in drugih izvršnih organov Ruske federacije, pravni akti sestavnih subjektov Ruske federacije. Ruske federacije, lokalnih oblasti in tega navodila.

3. Pravice, dolžnosti in pooblastila nadzornega in revizijskega organa določajo regulativni pravni akti Ruske federacije.

II. Pojem, namen in cilji revizije in verifikacije

4. Revizija je sistem obveznih kontrolnih ukrepov za dokumentarno in dejansko preverjanje zakonitosti in veljavnosti poslovnih in finančnih transakcij, ki jih je v revidiranem obdobju opravila revidirana organizacija, pravilnost njihovega odražanja v računovodstvu in poročanju, kot tudi zakonitost dejanj vodje in glavnega računovodje (računovodje) ter drugih oseb, ki so v skladu z zakonodajo Ruske federacije in predpisi odgovorne za njihovo izvajanje.

Inšpekcija je enkratni nadzorni ukrep ali študija stanja na določenem področju dejavnosti organizacije, ki se pregleduje.

5. Namen revizije ali inšpekcije (v nadaljnjem besedilu: revizija) je spremljanje skladnosti z zakonodajo Ruske federacije, ko organizacija opravlja poslovne in finančne transakcije, njihovo veljavnost, prisotnost in gibanje premoženja in obveznosti, uporaba materialnih in delovnih virov v skladu z odobrenimi normami, predpisi in ocenami.

6. Glavni cilj revizije je preveriti finančne in gospodarske dejavnosti organizacije na naslednjih področjih:

skladnost dejavnosti organizacije z ustanovnimi dokumenti;

oblikovanje finančnih rezultatov in njihova razdelitev.

III. Organizacija in izvajanje revizij

7. Revizija prejemkov in porabe sredstev zveznega proračuna, porabe izvenproračunskih sredstev, dohodkov od premoženja (vključno z vrednostnimi papirji) v zvezni lasti, v zveznih izvršnih organih, državnih organih sestavnih subjektov Ruske federacije, lokalnih vladah in organizacije vseh oblik lastništva, ki se izvajajo tako načrtovano kot nenačrtovano.

Revizije organizacij katere koli oblike lastništva na podlagi utemeljenih odločitev in zahtev organov kazenskega pregona se izvajajo po ustaljenem postopku v skladu z veljavno zakonodajo Ruske federacije.

Revizija prejemkov in porabe proračunskih in izvenproračunskih sredstev državnih organov sestavnih subjektov Ruske federacije in organov lokalne samouprave ter dohodkov od premoženja v njihovi lasti se izvede na zahtevo teh organov v predpisanem roku. način s povračilom stroškov takšne revizije s strani ustreznega državnega organa sestavnega subjekta Ruske federacije ali lokalnega državnega organa.

8. Za vsako revizijo se delavcem, ki sodelujejo pri njej, izda posebno potrdilo, ki ga podpiše vodja nadzorno-revizijskega organa, ki je revizijo imenoval, oziroma od njega pooblaščena oseba (v nadaljnjem besedilu: vodja nadzora). in revizijski organ), in overjen s pečatom omenjenega organa.

Zaposleni v nadzornem in revizijskem organu morajo imeti tudi stalna delovna potrdila določenega obrazca.

Uslužbenci nadzorno-revizijskega organa, ki stalno prebivajo in opravljajo službene naloge izven kraja tega organa, v izjemnih primerih (večja oddaljenost, neugodne vremenske razmere ipd.) v soglasju z organom, ki je zahteval izvedbo revizije, s 7. odstavkom tega navodila dovoljeno izvajati z uporabo svojih uradnih izkaznic z naknadno registracijo na predpisan način.

9. Čas revizije, sestavo revizijske skupine in njenega vodjo (kontrolorja-revizorja) določi vodja nadzornega in revizijskega organa ob upoštevanju obsega prihajajočega dela, ki izhaja iz posebnih nalog revizije. in značilnosti organizacije, ki se revidira, in praviloma ne sme biti daljši od 45 koledarskih dni.

Podaljšanje prvotno določenega obdobja revizije izvede vodja nadzorno-revizijskega organa na obrazložen predlog vodje revizijske skupine (kontrolor-revizor).

10. Posamezna revizijska vprašanja so določena s programom oziroma seznamom glavnih revizijskih vprašanj (v nadaljnjem besedilu: program presoje).

Revizijski program vključuje vsebino, obdobje, ki ga mora zajemati revizija, seznam glavnih predmetov in vprašanj, ki so predmet revizije, potrdi pa ga vodja nadzornega in revizijskega organa.

11. Pred pripravo revizijskega programa in njegovim izvajanjem mora slediti pripravljalno obdobje, v katerem morajo udeleženci revizije preučiti potrebne zakonodajne in druge regulativne pravne akte, poročila in statistične podatke ter druga razpoložljiva gradiva, ki označujejo finančno in gospodarske dejavnosti revidirane organizacije.

Pred začetkom presoje vodja revizijske skupine seznani svoje udeležence z vsebino revizijskega programa in razdeli vprašanja in področja dela med njene izvajalce.

Revizijski program med njegovim izvajanjem, ob upoštevanju študije potrebnih dokumentov, poročil in statističnih podatkov ter drugih materialov, ki označujejo revidirano organizacijo, se lahko spremeni in dopolni na način, določen v odstavku 10 teh navodil.

12. Vodja revizijske skupine (kontrolor-revizor) mora vodji revidirane organizacije izdati potrdilo o pravici do opravljanja revizije, ga seznaniti z glavnimi nalogami, predstaviti zaposlene, ki sodelujejo pri reviziji, rešiti organizacijske in tehnična vprašanja izvedbe revizije in izdela načrt dela.

Na zahtevo vodje revizijske skupine (kontrolor-revizor), če so ugotovljena dejstva zlorabe ali poškodovanja lastnine, je vodja revidirane organizacije v skladu z veljavno zakonodajo Ruske federacije dolžan organizirati popis sredstev in materialnih sredstev. Datum in področja (obseg) popisa določi vodja revizijske skupine (kontrolor-revizor) v soglasju z vodjo revidirane organizacije.

13. Revizijo finančnih in gospodarskih dejavnosti organizacije izvaja:

preverjanje ustanovnih, registrskih, planskih, poročevalskih, knjigovodskih in drugih listin po obliki in vsebini zaradi ugotavljanja zakonitosti in pravilnosti opravljenih poslov;

preverjanje po potrebi organiziranosti in stanja notranje (oddelčne) kontrole.

14. Člani revizijske skupine (kontrolor-revizor) na podlagi programa presoje določijo potrebo in možnost uporabe določenih revizijskih dejanj, tehnik in metod za pridobivanje informacij, analitične postopke, obseg vzorcev podatkov iz revidirane populacije, zagotavljanje zanesljive priložnosti za zbiranje zahtevanih informacij in dokazov.

15. Vodja revidirane organizacije je dolžan ustvariti ustrezne pogoje za člane revizijske skupine (kontrolor-revizor) za izvedbo revizije - zagotoviti potrebne prostore, pisarniško opremo, komunikacijske storitve, pisarniški material, zagotoviti tipkanje itd.

Če zaposleni v revidirani organizaciji nočejo predložiti potrebnih dokumentov ali se pojavijo druge ovire, ki ne omogočajo revizije, poroča vodja revizijske skupine (kontrolor-revizor), po potrebi pa tudi vodja nadzorno-revizijskega organa. ta dejstva organu, v imenu katerega se opravlja revizija.

16. V primeru odsotnosti ali zanemarjanja računovodstva v revidirani organizaciji vodja revizijske skupine (kontrolor-revizor) sestavi ustrezen akt na način, predpisan v 4. oddelku teh navodil, in poroča vodji nadzora in revizije. telo. Vodja nadzornega in revizijskega organa pošlje vodji revidirane organizacije in (ali) višji organizaciji ali organu, ki izvaja splošno vodenje dejavnosti revidirane organizacije, pisni nalog za obnovitev računovodskih evidenc v revidirani organizaciji.

Revizija se izvede po obnovitvi računovodskih evidenc v revidirani organizaciji.

IV. Registracija in izvajanje rezultatov revizije

17. Rezultati revizije se dokumentirajo z aktom, ki ga podpišejo vodje revizijske skupine (kontrolor-revizor), po potrebi pa člani revizijske skupine, vodja in glavni računovodja (računovodja) revidirana organizacija.

En izvod opravljenega revizijskega poročila, ki ga podpiše vodja revizijske skupine (kontrolor-revizor), se proti podpisu izroči vodji revidirane organizacije ali osebi, ki jo ta pooblasti, z navedbo datuma prejema.

Na zahtevo vodje in (ali) glavnega računovodje (računovodje) revidirane organizacije se lahko v soglasju z vodjo revizijske skupine (kontrolor-revizor) določi obdobje do 5 delovnih dni za seznanitev z revizijsko poročilo in njegov podpis.

Če obstajajo ugovori ali pripombe na akt, se uradne osebe revidirane organizacije, ki ga podpisujejo, pred svojim podpisom o tem pridržijo in hkrati predložijo pisne ugovore ali pripombe vodji revizijske skupine (kontrolor-revizor), ki so priloženi revizijskemu gradivu in so njihov sestavni del.

Vodja revizijske skupine (kontrolor-revizor) je dolžan v roku do 5 delovnih dni preveriti utemeljenost navedenih ugovorov oziroma pripomb in podati nanje pisna mnenja, ki jih po obravnavi in potrditvi s strani vodje nadzora. in revizijskega organa ali od njega pooblaščene osebe, se pošljejo revidirani organizaciji in priložijo revizijskemu gradivu.

Če obrazloženega sklepa ni mogoče oblikovati, vodja nadzorno-revizijskega organa ali njegov namestnik pošlje zahtevo za pojasnilo na

ustrezne oddelke Ministrstva za finance Ruske federacije ali organizacije, katerih pristojnost vključuje ta vprašanja.

Pisna mnenja izroči vodja revizijske skupine (kontrolor-revizor) na način, ki je s tem navodilom določen za dostavo revizijskega poročila.

Če uradne osebe revidirane organizacije nočejo podpisati ali prejeti revizijskega poročila, vodja revizijske skupine (kontrolor-revizor) na koncu poročila sestavi zapisnik o seznanitvi s poročilom in zavrnitvi podpisa ali prejema poročila.

V tem primeru se revizijsko poročilo lahko pošlje revidirani organizaciji po pošti ali na drug način z navedbo datuma prejema. V tem primeru se dokumenti, ki potrjujejo dejstvo odpreme ali drugega načina prenosa akta, priložijo izvodu akta, ki ostane v hrambi pri nadzornem in revizijskem organu.

18. Revizijsko poročilo je sestavljeno iz uvodnega in opisnega dela.

Uvodni del revizijskega poročila mora vsebovati naslednje podatke:

ime revizijske teme;

kdo in kdaj je opravil predhodno revizijo, kaj je bilo v organizaciji v preteklem obdobju storjeno za odpravo ugotovljenih pomanjkljivosti in kršitev.

Uvodni del revizijskega poročila lahko vsebuje druge potrebne podatke v zvezi s predmetom revizije.

Opisni del revizijskega poročila mora biti sestavljen iz sklopov v skladu z vprašanji, določenimi v programu presoje.

19. Revizor mora pri revizijskem poročilu paziti na objektivnost in veljavnost, jasnost, jedrnatost, dostopnost in sistematičnost.

Rezultati revizije so določeni v aktu na podlagi preverjenih podatkov in dejstev, potrjenih z dokumenti, ki so na voljo v revidirani in drugih organizacijah, rezultati nasprotnih preverjanj in dejanskih kontrolnih postopkov, drugih revizijskih dejanj, zaključkov specialistov in izvedencev. , pojasnila uradnih in materialno odgovornih oseb.

Opis dejstev o kršitvah, ugotovljenih med revizijo, mora vsebovati naslednje obvezne informacije: kateri zakonodajni, drugi regulativni pravni akti ali njihove posamezne določbe so bile kršene, kdo, za kakšno obdobje, kdaj in kakšne so bile kršitve, obseg dokumentiranih kršitev. škodo in druge posledice teh kršitev.

Revizijsko poročilo ne dovoljuje vključitve različnih vrst zaključkov, predpostavk in dejstev, ki niso potrjeni z dokumenti ali rezultati inšpekcijskih pregledov, informacij iz gradiva organov kazenskega pregona in sklicevanja na pričevanja, dana preiskovalnim organom.

Revizijsko poročilo ne sme podajati pravne, moralne in etične ocene ravnanj uradnih in materialno odgovornih oseb revidirane organizacije ali kvalificirati njihovih dejanj, namenov in ciljev.

Obseg revizijskega poročila ni omejen, vendar si morajo revizorji prizadevati za razumno kratkost predstavitve, ki mora nujno odražati jasne in popolne odgovore na vsa vprašanja revizijskega programa.

20. V primerih, ko so ugotovljene kršitve lahko prikrite ali je treba sprejeti nujne ukrepe za njihovo odpravo ali odgovarjati uradnikom in (ali) finančno odgovornim osebam, se med revizijo sestavi poseben (vmesni) akt, te osebe pa zahtevajo potrebna pisna pojasnila.

Vmesni akt podpiše član revizijske skupine, odgovoren za preverjanje posameznega vprašanja programa presoje, ter ustrezne uradne in finančno odgovorne osebe revidirane organizacije.

Dejstva, navedena v medletnem poročilu, so vključena v revizijsko poročilo.

21. Revizijsko gradivo sestavljajo revizijsko poročilo in pravilno sestavljene priloge k njemu, na katere se sklicuje revizijsko poročilo (listine, kopije listin, zbirna potrdila, pojasnila uradnih in materialno odgovornih oseb ipd.).

Revizijsko gradivo se predloži vodji revizijskega organa najpozneje v 3 delovnih dneh po tem, ko ga podpiše revidirana organizacija. Na zadnji strani revizijskega poročila vodja nadzornega in revizijskega organa ali oseba, ki jo pooblasti, naredi opombo: "Revizijsko gradivo je bilo sprejeto", navede datum in ga podpiše.

Gradivo vsake revizije v pisarniškem delu nadzornega in revizijskega organa mora biti ločena datoteka z ustreznim indeksom, številko, imenom in številom zvezkov te datoteke.

22. Vodja nadzornega in revizijskega organa na podlagi predloženih revizijskih gradiv v roku največ 10 koledarskih dni določi postopek za izvajanje revizijskih gradiv.

23. Na podlagi rezultatov revizije vodja nadzornega in revizijskega organa pošlje vodji revidirane organizacije predlog za sprejetje ukrepov za odpravo ugotovljenih kršitev, povrnitev škode, povzročene državi, in privedbo storilcev do pravičnost.

Poleg tega vodja nadzornega in revizijskega organa posreduje revizijsko gradivo o namenski porabi sredstev zveznega proračuna na predpisan način zveznim organom zakladnice za organizacijo dela na izvajanju teh gradiv.

24. Rezultati revizije, izvedene v skladu z Načrtom glavnih vprašanj gospodarskega in nadzornega dela Ministrstva za finance Ruske federacije, sklepi sveta in odredbami Ministrstva za finance Ruske federacije, navodili od vodstva Ministrstva za finance Ruske federacije, povzame Oddelek za državni finančni nadzor in revizijo in pisno poroča vodstvu Ministrstva za finance Ruske federacije, skupaj s predlogi za sprejetje ukrepov v okviru pristojnosti. Ministrstva za finance Ruske federacije, namenjen odpravljanju ugotovljenih kršitev in nadomestilu ugotovljene škode.

25. Rezultati revizije, izvedene v skladu z utemeljenimi odločitvami, zahtevami organov kazenskega pregona ali na zahtevo državnih organov sestavnih subjektov Ruske federacije ali lokalnih oblasti v skladu z odstavkom 7 teh navodil, se tem organom sporočijo vodje nadzorno-revizijskega organa s predlogi za sprejetje ukrepov za odpravo ugotovljenih kršitev in povrnitev škode. Po potrebi se revizijska gradiva pošljejo tudi tem organom.

26. Gradivo revizije, izvedene v skladu z obrazloženimi odločitvami in zahtevami organov kazenskega pregona, se jim posreduje na predpisan način. Hkrati je treba v datotekah nadzornega in revizijskega organa pustiti kopije: revizijsko poročilo, pojasnila uradnikov revidirane organizacije, ki so bili odgovorni za kršitve, ugotovljene z revizijo, dokumenti, ki potrjujejo te kršitve.

Gradiva revizij, opravljenih brez predhodne izdaje utemeljenih odločitev, se lahko pošljejo tudi organom pregona, med katerimi so bile ugotovljene kršitve finančne discipline, pomanjkanje sredstev in materialnih sredstev, ki so v skladu z veljavno zakonodajo Ruske federacije , so podlaga za izvedbo revizijskih gradiv na ustaljen način.

27. Vodja nadzornega in revizijskega organa po potrebi poroča o rezultatih revizije višji organizaciji ali organu, ki izvaja splošno vodenje dejavnosti revidirane organizacije, za ukrepanje.

Nadzorni in revizijski organ zagotavlja nadzor nad napredkom izvajanja revizijskih gradiv in po potrebi sprejme druge ukrepe, ki jih določa zakonodaja Ruske federacije, za odpravo ugotovljenih kršitev in nadomestilo povzročene škode.

28. Nadzorni in revizijski organ sistematično preučuje in povzema revizijska gradiva in na podlagi tega po potrebi daje predloge za izboljšanje sistema državnega finančnega nadzora, dopolnitve, spremembe in revizijo veljavnih zakonodajnih in drugih regulativnih aktov. v Ruski federaciji.

V primerih, ki jih to navodilo ne ureja, morajo zaposleni v nadzornem in revizijskem organu upoštevati zakonodajo Ruske federacije in druge regulativne pravne akte.

Urnik revizije

Načrt nadzornega dela finančnega upravljanja okrožja Luzsky za leto v novi izdaji

NAČRT za izvajanje inšpekcijskih pregledov skladnosti z zahtevami zakonodaje Ruske federacije in drugih regulativnih pravnih aktov Ruske federacije o oddaji naročil (zahteve zakonodaje Ruske federacije in drugih regulativnih pravnih aktov o pogodbah

NAČRT za izvajanje inšpekcijskih pregledov skladnosti strank z zahtevami zakonodaje Ruske federacije o pogodbenem sistemu na področju javnega naročanja blaga, gradenj, storitev in drugih regulativnih pravnih aktov, pa tudi v zvezi s pogoji izpolnjevanja s strani komunalne stranke

NAČRT kontrolnega dela finančnega upravljanja okrožja Luzsky v regiji Kirov za leto

URNIK za izvajanje revizij in inšpekcijskih pregledov v ustanovah in organizacijah, ki se financirajo iz občinskega proračuna občine okrožja Luzsky za leto.

Rezultati dela medresorske komisije v upravi okrožja Luzsky za 9 mesecev leta

http://taktaktak.org/document/15360 Izterjava finančne obveznosti od zaposlenega

Če se ugotovi pomanjkanje, morate vedeti, da imate pri vsakem izplačilu plače pravico zadržati največ 20%, če želite več, potem je to prek sodišča, člen 138 delovnega zakonika Ruske federacije. .

Poleg tega lahko nosite finančno odgovornost le v mejah vašega povprečnega zaslužka, in če je več, potem spet samo prek sodišča, člen 248 delovnega zakonika Ruske federacije.

In, če imate sklenjeno kolektivno (timsko) pogodbo o finančni odgovornosti, potem višina dolga ne more biti enaka za vsakega zaposlenega, ker nekdo se je pred kratkim zaposlil, nekdo je bil na dopustu, bolniški ipd.

In glavna stvar je, da je podpisan sporazum o finančni odgovornosti, prisotni ste med revizijo kot finančno odgovorne osebe in posledično se od vas vzamejo pojasnila. In posledično je bil po vseh dokumentih izdan sklep o odbitku od plače, vendar ne več kot 20% za vsako plačilo in ne več kot povprečni zaslužek skupaj.

Na splošno, če je vse opravljeno pravilno in ste finančno odgovorna oseba, vam lahko delodajalec zadrži primanjkljaj, vendar v mejah, ki jih določa zakon.

Dober večer

Če ste podpisali pogodbo o polni premoženjski odgovornosti in je vaša funkcija uvrščena na seznam pozicij, s katerimi je možno skleniti pogodbo o polni premoženjski odgovornosti, potem se le ob prisotnosti teh dveh dejavnikov lahko povrne znesek primanjkljaja. od vas.

Osnova:

Poglavje 39. Materialna odgovornost zaposlenega delovnega zakonika Ruske federacije.

242. člen Popolna denarna odgovornost delavca

Polna premoženjska odgovornost delavca je njegova obveznost v celoti povrniti neposredno dejansko škodo, povzročeno delodajalcu.

Finančna odgovornost v celotnem znesku povzročene škode se lahko naloži zaposlenemu le v primerih, ki jih določa ta kodeks ali drugi zvezni zakoni.

243. člen. Primeri polne finančne odgovornosti

Finančna odgovornost v celotnem znesku povzročene škode se naloži delavcu v naslednjih primerih:

1) če je v skladu s tem kodeksom ali drugimi zveznimi zakoni delavec v celoti finančno odgovoren za škodo, povzročeno delodajalcu med opravljanjem delovnih nalog zaposlenega;

2) pomanjkanje dragocenosti, ki so mu bile zaupane na podlagi posebnega pisnega sporazuma ali prejete na podlagi enkratnega dokumenta;

3) namerno povzročitev škode;

4) povzročitev škode pod vplivom alkohola, mamil ali drugih strupenih snovi;

5) škoda, povzročena zaradi kaznivih dejanj zaposlenega, ugotovljena s sodbo sodišča;

6) škoda, povzročena z upravno kršitvijo, če jo ugotovi pristojni državni organ;

7) razkritje informacij, ki predstavljajo zakonsko zaščiteno skrivnost (državno, uradno, gospodarsko ali drugo), v primerih, ki jih določajo zvezni zakoni;

8) je škoda povzročena v času, ko delavec ni opravljal svojih delovnih nalog.

Finančna odgovornost v celotnem znesku škode, povzročene delodajalcu, se lahko določi s pogodbo o zaposlitvi, sklenjeno z namestnikom vodje organizacije in glavnim računovodjo.

244. člen Pisni sporazumi o polni finančni odgovornosti delavcev

Pisni sporazumi o popolni individualni ali kolektivni (timski) finančni odgovornosti (odstavek 2 prvega dela 243. člena tega zakonika), to je o nadomestilu delodajalcu za celotno povzročeno škodo zaradi primanjkljaja premoženja, ki je bilo zaupano delavcem, sklenjen z zaposlenimi, ki so dopolnili osemnajst let in neposredno servisirajo ali uporabljajo denarne, blagovne vrednosti ali drugo lastnino.

Seznami del in kategorij delavcev, s katerimi se lahko sklenejo te pogodbe, ter standardni obrazci teh pogodb odobrijo na način, ki ga določi vlada Ruske federacije.

245. člen Kolektivna (moštvena) denarna odgovornost za škodo

Kadar zaposleni skupaj opravljajo določene vrste dela v zvezi s skladiščenjem, predelavo, prodajo (sproščanjem), prevozom, uporabo ali drugo uporabo dragocenosti, ki so jim prenesene, kadar ni mogoče ločiti odgovornosti vsakega zaposlenega za povzročitev škode in skleniti dogovor z njim o povrnitvi škode v celoti, lahko se uvede kolektivna (ekipna) denarna odgovornost.

Pisna pogodba o kolektivni (timski) denarni odgovornosti za škodo se sklene med delodajalcem in vsemi člani kolektiva (tima).

V skladu s pogodbo o kolektivni (timski) odgovornosti se dragocenosti zaupajo vnaprej določeni skupini oseb, ki so v celoti materialno odgovorne za njihovo pomanjkanje. Za oprostitev finančne odgovornosti mora član ekipe (ekipe) dokazati odsotnost svoje krivde.

V primeru prostovoljne odškodnine za škodo se stopnja krivde vsakega člana ekipe (ekipe) določi s sporazumom med vsemi člani ekipe (ekipe) in delodajalcem. Pri izterjavi škode na sodišču stopnjo krivde vsakega člana ekipe (ekipe) določi sodišče.

Oglejte si povezavo Resolucija Ministrstva za delo Ruske federacije z dne 31. decembra 2002 N 85 o odobritvi seznamov delovnih mest in del, ki jih nadomeščajo ali opravljajo zaposleni, s katerimi lahko delodajalec sklene pisne pogodbe o popolni individualni ali kolektivni (ekipi) ) finančna odgovornost, kot tudi standardne oblike pogodb o polni finančni odgovornosti

Sistem GARANT: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Če vašega položaja ni, potem je bila sklenitev pogodbe o polni finančni odgovornosti z vami kršitev.

V drugih primerih, kot vas je Victoria pravilno opozorila, bo vaša odgovornost omejena – torej v mejah vašega zaslužka.

In glede višine škode:

246. člen Ugotavljanje višine povzročene škode

Višina škode, povzročene delodajalcu v primeru škode in materialne škode, se določi glede na dejansko škodo, izračunano na podlagi tržnih cen, ki so veljale na tem območju na dan nastanka škode, vendar ne nižje od vrednosti škode. premoženje po računovodskih podatkih, ob upoštevanju stopnje dotrajanosti tega premoženja……..

Sistem GARANT: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3. januar 2009

Belozersk, regija Vologda

Sodnik okrožnega sodišča Belozersky regije Vologda Mikheev N.S.

s tajnico S.

po javni obravnavi civilne zadeve o zahtevku potrošniškega društva proti I. K. in P. za povrnitev škode, ki so jo povzročili delavci pri opravljanju službenih nalog,

15. junija 2007 je bilo v trgovini št. ... ... potrošniške družbe zaradi popisa ugotovljeno pomanjkanje v višini 67.944 rubljev 93 kopeck. V času revizije je v trgovini delala ekipa, ki sta jo sestavljala poslovodja I. in prodajalka P. Po ugotovljenem primanjkljaju je bila P. premeščena na drugo delovno mesto, na njeno mesto pa je bila zaposlena K. 13. jul. 2007 je bila v tej trgovini ponovno opravljena inventura, med katero je bilo ugotovljeno pomanjkanje v skupni vrednosti 35.317 rubljev 90 kopeck. Z vsemi zaposlenimi smo sklenili pogodbe o polni (timski) finančni odgovornosti.

... potrošniška družba je zoper I. K. in P. na sodišču vložila tožbo za povrnitev materialne škode, ki so jo povzročili delavci pri opravljanju službenih nalog: z I. in P. solidarno za ugotovljeno pomanjkanje 15.6.2007. v znesku 67.944 rubljev 93 kop;s I. in K. solidarno za pomanjkanje, ugotovljeno 13. julija 2007 v znesku 35.317 rubljev 90 kopecks. Poleg tega od toženih zahtevajo povračilo plačane državne dajatve v višini 1.191 rubljev in stroške zastopniških storitev v višini 4.000 rubljev.

V utemeljitev trditve je navedeno, da ... se potrošniška družba ukvarja s prodajo blaga na drobno javnosti. Je lastnik trgovine št...., kjer sta delala I. in P. V trgovini je bila na podlagi naloga št. je bilo razkrito. 16. junija 2007 je I. začel delati skupaj s K. 13. julija 2007 je bila na podlagi naročila št. 24 v trgovini ponovno opravljena revizija in ugotovljen primanjkljaj v višini 35.317 rubljev 90 kopekov. ugotovljeno. Na podlagi veljavne zakonodaje so delavci dolžni povrniti povzročeno škodo, zato so pozvani, da od toženih strank škodo, nastalo zaradi primanjkljajev, povrnejo solidarno.

Na sodni obravnavi je zastopnik tožnika odvetnik M.I.N. podprl trditve. Dodatno je sodišču pojasnila, da so znesek minusa v prvi reviziji po dogovoru s prodajalci razdelili na polovico vsakemu od delavcev – I.

Popis je preverjanje razpoložljivosti premoženja določene organizacije, pa tudi stanja njenih finančnih obveznosti na določen datum s primerjavo dejanskih podatkov s podatki iz računovodstva. Ta metoda je osnovna, glavna pri spremljanju varnosti vrednosti premoženja in sredstev.

Kako sestaviti naročilo za popis

Običajno se lahko izvede na podlagi ukaza ali ukaza nadrejenih.

Naročilo je običajno sestavljeno iz:

- 1. Vsebina;

- 2. Naročilo;

- 3. Časovni okvir in obseg monitoringa objekta.

Poleg tega se sestavi komisija. Njegov celoten seznam je naveden v aktu.

Nato upravnik podpiše listino, nato pa jo izroči predsedniku komisije za izvedbo ogleda.

To naročilo je predmet registracije. Običajno se sestavi dokument obrazca INV-23.

Prisotnost komisije je potrebna pri pripravi dokumentov o rezultatih pregleda.

Pravilnost tega postopka se dokumentira z obrazcem INV-24.

Nato je treba to dejanje vpisati v dnevnik s potrdilom INV-25.

Vzorec in obrazec naročilnice popisa

Vzorec izpolnjene naročilnice za nadzor izgleda takole:

V čem se razlikuje letni nalog za popis?

V čem se odredba za letni pregled razlikuje od rednega?

Bistvo je v tem, da lahko vsak upravnik samostojno na standardnem obrazcu izda naročilo za redni pregled, kadar koli želi ali v primerih, ko obstaja sum kraje kakšnega premoženja ali sredstev, letni pregled pa je obvezen.

Vzpostavljen je z zveznimi ali industrijskimi standardi, pa tudi z zakonodajo same Ruske federacije.

Podobna norma je določena v zakonu o računovodstvu z dne 6. decembra 2011 št. 402-FZ, v nadaljnjem besedilu zakon št. 402-FZ.

Čas njegovega izvajanja - Leto poročanja je koledarsko leto, to je od 1. januarja do vključno 31. decembra. Vsa spremljanja premoženja pred izdelavo letnih poročil morajo biti izvedena po stanju na dan (vključno) 31. decembra.

Inventar v proračunski ustanovi

Eden glavnih razlogov za spremljanje je preverjanje točnosti računovodskih in poročevalskih podatkov.

Popis v proračunski ustanovi se lahko izvede iz različnih razlogov:

- 1. kadar pride do spremembe materialno odgovornih oseb ali poslovodnih oseb;

- 2. v primeru naravne nesreče;

- 3. Če obstaja sum tatvine ali poneverbe;

- 4. Če je treba nekomu dati v najem proračunsko institucijo;

- 5. Če je načrtovana reorganizacija ali likvidacija zavoda.

Vzorec odredbe za inšpekcijski pregled v proračunski instituciji je sestavljen na podlagi standardnega obrazca.

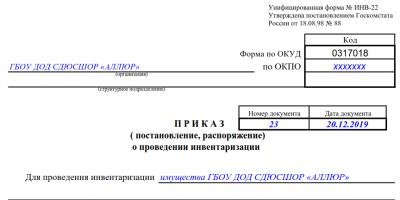

Naročilo za popis osnovnih sredstev - vzorec izpolnjevanja naročila

Pregled osnovnih sredstev je treba opraviti enkrat na 3 leta.

To se naredi v skladu z obrazcem INV-22

Obrazec OKUD - 0317018

Po OKPO - 82013654

V zahtevano polje vnesite ime vaše organizacije. Vedno zapišemo datum izdelave dokumenta in njegovo zaporedno številko.

V polje “Za inventar” vpišite vaše podjetje.

Napišemo ime in priimek predsednika komisije ter celotno sestavo.

Navajamo, da so predmet spremljanja osnovna sredstva, denarna sredstva v blagajni organizacije in finančne obveznosti.

V polju »Kdaj začeti inventuro« navedite zahtevani datum v celoti. Ne pozabite navesti razloga za ta ček in ga podpisati.

Naročilo za revizijo, vzorec priprave in izpolnjevanja

Najprej morate sestaviti nalog za revizijo gospodinjstev. dejavnosti podjetja. Ta dokument zahteva navedbo vseh, ki bodo sodelovali v postopku revizije, začetnih in končnih datumov za njegovo izvedbo.

Revizija se ne razlikuje veliko od postopka spremljanja, zato morate poročilo izpolniti skoraj enako kot poročilo o pregledu osnovnih sredstev.

Izvedba inventure je obvezen postopek za vsako podjetje, ki vam omogoča odkrivanje pomanjkljivosti in iskanje odgovornih oseb. Nobena organizacija ne more brez preverjanja lastnine, saj zagotavlja zanesljivost računovodskih podatkov. Kako pravilno opraviti popis, katere dokumente je treba izpolniti, kdo je odgovoren za potek pregleda?

Naslovna stran dnevnika za spremljanje izvajanja nalogov za popis.

Naslovna stran dnevnika za spremljanje izvajanja nalogov za popis.  Vzorec dnevnika nadzora nad izvajanjem nalogov za popis - stran 2.

Vzorec dnevnika nadzora nad izvajanjem nalogov za popis - stran 2.  Vzorec dnevnika nadzora nad izvajanjem nalogov za popis - stran 3.

Vzorec dnevnika nadzora nad izvajanjem nalogov za popis - stran 3.

Drugi dokument se uporablja za evidentiranje nalogov za inšpekcijo, sestavljenih v obrazcu št. INV-22. Dnevnik je potreben za beleženje podatkov o inventarju.

Naročilo za izvedbo inventure - lahko prenesete obrazec za izpolnitev

Kako pravilno sestaviti in izpolniti obrazce dokumentov?

- Polno ime podjetja je navedeno v glavi naročila, kot v ustanovnih dokumentih. Spodaj je navedena strukturna enota, v kateri se bo izvajal popis. Navedena je tudi šifra organizacije (desno).

- Navedeno serijska številka dokumenta in točen datum njegove priprave. Predmet pregleda so registrirana, na primer osnovna sredstva.

- Naročilo vključuje podatke o članih komisije in predsedniku. Za vsakega inšpektorja je zapisan položaj, priimek in začetnice. Predsednik naj bo vodilna oseba - direktor ali njegov namestnik.

- Nadaljne podrobnosti inventar in njihova lokacija(običajno podvojena strukturna enota).

- Nato je potrebno navesti časovni razpored inventure kdaj se test začne in končni datum.

- Navedeno je naslednje razlog za pregled– prevrednotenje, kontrolni pregled, menjava odgovorne osebe ipd.

- Datum je postavljen na koncu, ko je treba predložiti rezultate revizije in podpis vodje računovodstvu.

Naročilo za popis - vzorčno izpolnjevanje za podjetje:

Vzorec izpolnjevanja naročila za izvedbo inventure.

Vzorec izpolnjevanja naročila za izvedbo inventure. Priprave na inventuro

Popis se opravi na podlagi pisnega naloga vodje podjetja. Nato se sestavi posebna komisija, katere sestavo odobri vodja.

Vključuje najmanj tri osebe - finančno odgovorno osebo in druge strokovnjake zahtevanega profila. Pri ponovnem štetju morajo biti prisotni vsi člani komisije, sicer se končni podatki lahko štejejo za neveljavne.

Če je pregled zahteva organov pregona, med popisom lahko so prisotni reprezentativno, ni pa član komisije. Pri izvajanju dokumentarne revizije je v sestavo vključen član revizijske skupine.

Odgovornost komisije:

- za izpolnjevanje zahtev vodstvenega naloga;

- za točnost in pravočasnost priprave rezultatov inventure;

- za popolnost in resničnost navedenih podatkov o dejanskih stanjih materialnih sredstev.

Pred začetkom pregleda računovodstvo posreduje predstavnikom komisije evidentirane podatke (knjigovodska stanja) o dejanski razpoložljivosti vrednosti, ki se preverjajo. Ti podatki se nahajajo v poročilih o gibanju zalog in knjigovodskih registrih.

Izvedete lahko, kako izpolnite dnevnik pregledov in testiranj električnega orodja in prenesete vzorec tega dokumenta

Komisija preveri merilno in tehtalno opremo ter zapečati skladišča materialnih sredstev. Nato povabi odgovorno osebo MC, da evidentira vse nove odhodkovne listine, vodja komisije pa vsako podpiše.

Če gre za trgovsko podjetje, komisija vzame blagajno in ugotovi prihodek. Zadnja faza priprave je sprejem potrdila finančno odgovorne osebe, da so vse prejemke in izdatki obdelane in da ni ločeno hranjenega premoženja.

Postopek za preverjanje vrednosti in obveznosti podjetja

Med popisom komisija preveri razpoložljivost popisnih kartic, tehničnih potnih listov in druge dokumentacije. Na podlagi rezultatov dejanske razpoložljivosti premoženja se sestavi dokument, v katerem so zabeležena vsa neskladja.

Vsaka vrsta odgovornosti ali lastnine ima svojo obliko. Če so ugotovljena neskladja, se sestavi izjava o ujemanju.

Po končani reviziji se dokumenti pošljejo v računovodstvo. Rezultat inventure se odraža v knjigovodskih evidencah meseca, v katerem je bil opravljen pregled. Podatke je treba hraniti vsaj pet let.

Postopek za preverjanje vrednosti in obveznosti podjetja med popisom.

Postopek za preverjanje vrednosti in obveznosti podjetja med popisom. Glavne naloge in pogostost popisa v podjetju

Preverjanje dejanske razpoložljivosti premoženja organizacije, njenih finančnih dolgov na določen datum in uskladitev z računovodskimi podatki - inventar.

Glavni cilji revizije:

- preverjanje odraza vseh poslovnih transakcij v računovodstvu;

- nadzor nad pravočasnostjo, honorarji, obveznostmi in pogodbami;

- identifikacija neporabljenih materialnih sredstev;

- nadzor varnosti lastnine;

- prepoznavanje storjenih napak;

- preverjanje pravilnosti odraza podatkov v računovodskem sistemu itd.

Glavna naloga preverjanja je ugotoviti, ali dejansko premoženje in višina dolgov sovpadata z računovodskimi podatki.

Čas inventarja, njegovo količino in predmete določi vodja podjetja in so določeni z odredbo o programu upravljanja organizacije. Poleg tega zakonodaja predvideva primere obveznih pregledov.

Popis je treba opraviti:

- pri pošiljanju nepremičnine v najem, uporabo, prodajo, odkup;

- med reorganizacijo ali zaprtjem organizacije;

- ko se razkrijejo dejstva zlorabe, poškodovanja ali kraje premoženja;

- pred pripravo letnih računovodskih izkazov;

- pri zamenjavi materialno odgovorne osebe ali oseb;

- kot posledica naravnih okoliščin.

Razlogi za izvedbo inventure so lahko tudi:

- zahteve sodnih in izvršilnih organov;

- revizije, revizije;

- sprememba fizičnih lastnosti zalog.

Včasih se opravi popis premoženja, ki ne pripada podjetju. Gre za predmete v najemu ali skladišču.

Inventura se v podjetju izvaja vsaj enkrat na dvanajst mesecev. Njegova glavna naloga je preverjanje skladnosti knjigovodskih podatkov in dejanske razpoložljivosti premoženja in obveznosti. Za preverjanje upravitelj pripravi naročilo in sestavi komisijo.

Kako pravilno sestaviti in izpolniti dnevnik inšpekcijskih pregledov državnih nadzornih organov, lahko izveste v

Med postopkom preverjanja podatkov se skladišča materialnih sredstev zapečatijo. Po končanem popisu se sestavi akt, v katerega se zapišejo rezultati. Podpišejo ga vsi inšpektorji in pošljejo v računovodstvo.

Kako opraviti popis osnovnih sredstev v programu v 1C računovodstvu, se lahko naučite v tem videoposnetku: