O comandă de inventar este unul dintre documentele cheie care trebuie completate în timpul procedurii. Vom înțelege ce este un inventar, de ce este necesar și cum se efectuează și vom furniza, de asemenea, un exemplu de comandă pentru un inventar într-o instituție bugetară în 2019.

Care este procedura de inventariere?

Acesta este denumirea procedurii de verificare a caracteristicilor cantitative și calitative ale proprietății unei instituții și a stării obligațiilor sale financiare la o dată stabilită, asigurând controlul asupra siguranței mijloacelor fixe. Această acțiune se realizează prin reconcilierea datelor efective cu registrele contabile, iar în cadrul procesului, se întocmește un ordin tip de realizare a inventarierii anuale a anului 2019.

Următoarele reglementări reglementează desfășurarea unui inventar de proprietate într-o organizație:

- 402-FZ „Cu privire la contabilitate” din 6 decembrie 2011;

- Ordinul Ministerului Finanţelor nr. 49 din 13 iunie 1995, pentru aprobarea orientărilor metodologice pentru această procedură şi reglementarea procedurii de implementare a acesteia.

Instituția stabilește momentul controlului stocurilor în mod independent, fie în politicile sale contabile, fie prin ordine separate de gestiune. Deci, veți avea nevoie cu siguranță de un eșantion de comandă pentru inventarul pentru 2019. Ca regulă generală, inventarierea se efectuează anual, dar nu mai devreme de 1 noiembrie (reglementări pentru mijloace fixe).

Când este necesară procedura?

Legislația actuală definește cazuri obligatorii de desfășurare a activităților de evaluare:

- vânzarea, închirierea, cumpărarea de obiecte imobiliare;

- transformarea intreprinderilor unitare de stat, intreprinderilor unitare municipale;

- intocmirea situatiilor financiare anuale;

- schimbarea responsabilului;

- detectarea furtului sau a deteriorarii bunurilor;

- reorganizarea, lichidarea unei instituții;

- alte cazuri în conformitate cu legislația rusă în vigoare.

Inventar înainte de raportarea anuală

Realizat în trimestrul IV. Data de începere este de obicei 1 octombrie. Scopul este de a verifica disponibilitatea proprietății organizației și de a o compara cu datele contabile. Toate activele și pasivele sunt verificate. Pentru a realiza acest lucru, se întocmește un exemplu de ordin pentru efectuarea inventarului anual 2019.

Dacă procedura anuală nu este efectuată, informațiile din situațiile financiare vor fi nesigure. Pentru aceasta, se aplică o amendă atât organizației, cât și funcționarilor acesteia (articolul 120 din Codul fiscal al Federației Ruse, articolul 15.11 din Codul contravențiilor administrative al Federației Ruse).

Asigurați-vă că verificați:

- proprietate;

- bani gheata;

- obligatii;

- decontari cu debitorii;

- rezerve;

- soldurile creditelor;

- decontari cu personalul.

Efectuați un inventar al mijloacelor fixe la fiecare 3 ani și al colecțiilor bibliotecii - o dată la 5 ani.

Cum merge

Procedura de realizare a inventarului proprietății are loc în patru etape:

- Pregătirea. În timpul etapei pregătitoare, organizația elaborează un eșantion de comandă pentru inventar înainte de raportul anual, de exemplu, și, de asemenea, creează o comisie de inventar, stabilește termenele limită pentru proces și determină obiectele OS care vor fi verificate.

- Activitati de verificare directa. Membrii comisiei studiază proprietățile cantitative și calitative ale obiectelor OS, verifică starea și disponibilitatea lor reală și întocmesc un inventar.

- Etapa analitică, în care datele contabile sunt comparate cu rezultatele procesului de evaluare. În cazul în care membrii comisiei constată discrepanțe, se întocmesc declarații și se însumează rezultatele.

- Înregistrarea rezultatelor verificării disponibilității și stării actuale a proprietății. Contabilitatea aduce datele contabile în conformitate cu rapoartele comisiei, se identifică cei responsabili pentru erori și se stabilește o măsură de responsabilitate.

Vă rugăm să rețineți că în timpul procedurii este necesar să se emită nu numai o comandă de inventariere conform noilor standarde, ci și alte comenzi. Despre ele vom vorbi și în articol.

Cum se întocmește un ordin de efectuare a unei inspecții

Înainte de a evalua direct proprietatea unei instituții, este necesar să se elaboreze un eșantion de comandă pentru un inventar al anului 2019. Ordinul managerului poate fi pregătit fie sub orice formă pe antetul organizației, fie folosind formularul unificat INV-22 (Rezoluția Comitetului de Stat de Statistică al Federației Ruse nr. 88 din 18 august 1998).

În eșantionul de ordine pentru efectuarea unui inventar 2019, este necesar să se includă detaliile documentului, numele, numărul și data acestuia, informații despre activitățile de verificare, motivul evaluării obiectelor de proprietate, indicați acele valori care vor fi supuse controlului și vor stabili calendarul acestui proces. Documentul definește și componența comisiei cu numele și fișa postului fiecărui membru. Una dintre întrebările frecvente este cum să indicați corect motivul inventarului în comandă; un exemplu pentru un audit anual ar putea fi: „necesitatea de a întocmi situații financiare anuale”. Pentru un alt caz, puteți scrie, de exemplu, „verificarea controlului”.

Un exemplu de comandă pentru inventarul 2019 este semnat de șeful instituției, iar apoi informațiile despre acesta sunt introduse în jurnalul de înregistrare INV-23.

Fiecare angajat trebuie să pună lângă numele său complet. și semnătura acestuia care confirmă familiarizarea cu ordinul de evaluare. Responsabilitatea maximă pentru activitățile de control desfășurate revine președintelui acestui consiliu.

Exemplu de comandă pentru inspecție

De exemplu, am compilat un exemplu de comandă pentru inventarul articolelor de inventar.

Cum se formează o comisie

Comisia include:

- reprezentanți ai conducerii organizației;

- personal contabil;

- persoane responsabile financiar.

Dacă, din orice motiv, unul dintre membrii comisiei nu își poate îndeplini atribuțiile (boală, călătorie de afaceri), atunci se emite un ordin de a face modificări în componența comisiei de inventariere. Toți ceilalți angajați care participă la consiliu trebuie să își pună semnăturile introductive sub documentul administrativ.

Exemplu de ordine pentru modificarea componenței comisiei

![]()

Cum se transmite rezultatele inspecției

La finalizarea activităților de verificare, IC analizează informațiile primite și întocmește un inventar (act de inventariere) pe baza acestora. Persoanele responsabile financiar trebuie să semneze actele, confirmându-și astfel prezența și acordul cu rezultatele procesului de reconciliere.

Dacă în timpul auditului au fost identificate surplus sau lipsuri care duc la discrepanțe cu datele contabile, se generează o declarație de potrivire. Pentru mijloacele fixe, formele unificate de documentație finală vor fi înregistrate în inventarul INV-1 și declarația INV-18.

După finalizarea procesului de analiză a informațiilor finale, are loc o ședință a comisiei de inventariere, la care se înregistrează rezultatele evaluării și se stabilesc posibile opțiuni de corectare a încălcărilor detectate. După ședință se întocmește un protocol și declarație INV-26 (Rezoluția Cod civil nr. 26 din 27 martie 2000), care ilustrează absența (prezența) neconcordanțelor și opțiunile de eliminare a erorilor.

Documentele întocmite în cadrul ședinței sunt transmise șefului organizației. În continuare, conducerea revizuiește materialele inițiale ale evaluării și ia decizii cu privire la activitățile de control. Managerul își exprimă verdictul printr-un ordin asupra rezultatelor reconcilierii.

Descărcați un eșantion de comandă gratuit pe baza rezultatelor inspecției

Pune întrebări și vom completa articolul cu răspunsuri și explicații!

22.08.2019

Indiferent de stadiul inspectiei casei de marcat, aceasta poate incepe numai dupa prezentarea ordinului corespunzator cu indicarea motivului inventarierii si numirea membrilor comisiei.

Instrucțiunea poate veni atât de la autoritățile de reglementare, cât și de la managerul imediat al companiei. În oricare dintre aceste cazuri, ordinul trebuie întocmit corespunzător.

Este necesar să se întocmească numerar pentru un audit?

Puncte importante

Atunci când se efectuează un audit programat al casei de marcat, un control sau o inspecție programată este prescris într-un rând special desemnat al comenzii; în timpul schimbărilor de personal - „schimbarea persoanei responsabile din punct de vedere material”.

Motivul inspecțiilor neprogramate poate fi o eroare în documentația de decontare, suspiciunea unui angajat de incompetență sau apariția unor inconsecvențe la verificarea altor active materiale.

La schimbarea casierului sau a depozitarului, ordinul indică datele specialiștilor angajați la momentul controlului.

De obicei, formularul INV-22 este completat în numele șefului întreprinderii sau al adjunctului acestuia. Contabilul-șef (adjunct) este înregistrat ca președinte al comisiei; în cazuri speciale, sunt asigurați alți angajați responsabili.

Componența echipei de inspecție nu poate fi mai mică decât numărul de câmpuri prevăzute pentru completarea formularului. Se admite reducerea posturilor de specialist.

Într-o întreprindere mare (magazine din toată Rusia), mai multe comisioane de inventar sunt create simultan pentru a controla disciplina de numerar.

Într-o întreprindere mare (magazine din toată Rusia), mai multe comisioane de inventar sunt create simultan pentru a controla disciplina de numerar.

Numărul membrilor grupului nu trebuie să fie mai mic de 2 specialiști.

Pentru a efectua o verificare a numerarului, este necesar să opriți toate tranzacțiile cu numerar; membrii comisiei primesc ordine de numerar de ieșire și de intrare, care sunt cele mai recente la data inventarierii.

Persoanele responsabile din punct de vedere material confirmă că toată documentația necesară a fost depusă la departamentul de contabilitate.

Inspecțiile programate, obligatorii, sunt efectuate în termenele specificate în politica contabilă. Este imposibil să se prevadă verificări surpriză.

Dacă în urma măsurilor luate se constată încălcări și se identifică angajații vinovați, atunci se iau măsuri de despăgubire a pagubelor materiale aduse companiei.

În cazul în care persoana responsabilă financiar nu dorește să ramburseze suma care i se percepe, atunci angajatorul poate rezolva situația conflictuală prin instanță.

Condiții pentru compensarea obligatorie a daunelor:

- disponibilitatea hârtiei care dovedește vinovăția unui anumit specialist;

- mărturisirea în scris a infractorului, indicând motivele și motivul faptei;

- rezoluţia comisiei de inventariere recunoscând vinovăţia casierului.

În cazul în care salariatul acuzat nu este de acord cu decizia comisiei, acesta trebuie să semneze documentul solicitat. Poate servi drept probă atunci când angajatorul depune documente la o autoritate judiciară.

Suma necesară este reținută din salariul specialistului responsabil. În cazul în care acuzația este făcută în mod eronat, angajatul incorect poate depune și o cerere la instanță.

Audit documentar

Auditul documentar ca formă de control economic

Scopul unui audit documentar este de a monitoriza respectarea legii atunci când se efectuează tranzacții comerciale, valabilitatea acestora, prezența și circulația proprietăților și obligațiilor. utilizarea resurselor materiale și de muncă în conformitate cu normele, standardele și devizele aprobate.

Esența auditului este de a verifica, prin aplicarea metodelor de control financiar bazate pe informații contabile și economice documentate, o serie de aspecte care sunt controlate obligatoriu de conducere, de proprietarii entității economice și de organele guvernamentale.

Principalele sarcini ale auditului documentar

Principalele sarcini ale auditului documentar:

Sarcinile unui audit documentar într-o formă extinsă pot fi plasate în conformitate cu trei domenii principale de control financiar:

- Monitorizarea conformității activităților unității auditate cu reglementările (inclusiv cele locale).

- Monitorizarea fiabilității contabilității și raportării.

- Monitorizarea eficienței utilizării resurselor și managementului capitalului.

Clasificarea auditurilor documentare

Competențele organelor de audit

Baza normativă

Un auditor este un reprezentant responsabil al organismului care efectuează un audit documentar. În epoca sovietică, drepturile și responsabilitățile auditorului erau determinate:

În prezent, în Federația Rusă nu există acte normative uniforme, adoptate la nivel central, privind organizarea activității de control și audit. Competențele organismelor de audit pot fi determinate de:

Experții în domeniul organizării controlului de audit recomandă ca în procesul de audit documentar să fie prevăzute următoarele drepturi și competențe ale auditorului.

Drepturile auditorului

În timpul procesului de audit, auditorul are dreptul de a utiliza toate metodele de verificare documentară și faptică (cu excepția achiziției de test). Auditorul poartă răspunderea penală pentru disimularea faptelor de furt și a altor acțiuni penale ale angajaților organizației auditate descoperite în urma auditului.

Auditorul nu are niciun drept

Planificarea si pregatirea pentru un audit documentar

Pregătirea unui audit documentar

Etapa pregătitoare include:

Planificarea unui audit documentar

Orice exercițiu de control financiar trebuie să fie însoțit de documentație obligatorie, adică informațiile primite trebuie să fie reflectate în documentația întocmită în conformitate cu cerințele autorității de reglementare. Materialele activităților de control reprezintă o sursă de informații despre legalitatea activităților financiare și economice ale organizației auditate. Documentația include:

Planificarea activităților de control trebuie efectuată în conformitate cu principiile generale de organizare a controlului. și, de asemenea, în conformitate cu următoarele principii particulare:

- Principiul exhaustivității - asigurarea coerenței și interconectarii tuturor etapelor auditului și a acțiunilor individuale de control pe interval de timp și pe obiect (diviziuni structurale etc.)

- Principiul eficacității este conținutul din planul de instrucțiuni precise ale executanților și termenele limită, care vă permite să monitorizați eficacitatea activității auditorului și a activităților de control desfășurate.

- Principiul specificității este specificarea problemelor care sunt verificate la un astfel de nivel încât să fie posibil să se determine termenul limită pentru îndeplinirea fiecărei sarcini și calificările executantului.

- Principiul realității - luând în considerare capacitățile reale ale oamenilor și resurselor materiale alocate auditului (de exemplu, pentru a face inventarul unui depozit mare, sunt necesare încărcătoare, eventual echipamente) .

- Principiul flexibilității este capacitatea de a îmbunătăți, completa și clarifica planul în timpul auditului. Modificările aduse planului trebuie să fie justificate și determinate de fapte specifice identificate.

Program de audit documentar

Problemele specifice de audit sunt determinate de programul de audit aprobat de conducătorul organului care a desemnat auditul. Programul de audit poate conține următoarele secțiuni:

- Scopul auditului este dacă auditul este complet sau parțial; dacă auditul este parțial, atunci ce probleme sunt supuse inspecției, ce unități structurale sunt inspectate.

- Componența grupului de audit.

- Momentul auditului.

- Aspecte de verificat - domenii de activitate financiară și economică a organizației (de exemplu, verificarea casei de marcat; verificarea tranzacțiilor cu mijloace fixe. verificarea disciplinei de performanță etc.). În acest caz, pentru fiecare problemă se determină:

- în ce interval de timp trebuie verificată problema,

- care în mod specific din echipa de audit este responsabil pentru această problemă,

- ce metode de inspecții documentare și efective sunt planificate să fie utilizate,

- ce metodă de verificare este propusă - continuă sau selectivă; dacă este selectivă, atunci care este principiul eșantionării.

- Formulare de documentare a auditului - mostre de documente de lucru, declarații de declarații, cereri etc.

Un program de audit complet și corect întocmit concentrează atenția auditorului asupra principalelor probleme de audit, dezvăluie conținutul acestora, adică îl ajută pe auditor să verifice fiecare problemă în detaliu. Un program insuficient gândit poate duce la o verificare întâmplătoare a documentelor, ale căror rezultate se vor reduce la detectarea accidentală a unor încălcări.

Pe baza sarcinilor primite, membrii echipei de audit întocmesc planuri de lucru pentru efectuarea inspecțiilor în domeniile de activitate ale organizației auditate care le-au fost încredințate, aprobate de șeful echipei de audit. Șeful unității de control și audit, împreună cu șeful grupului de audit, înainte de începerea auditului, informează auditorii, unde le concentrează atenția asupra acelor probleme și domenii care necesită o inspecție mai amănunțită.

Pentru a efectua un audit, tuturor angajaților care participă la acesta li se eliberează un certificat special. În plus, angajații organelor de control și audit trebuie să aibă certificate de serviciu permanente în forma stabilită.

Efectuarea unui audit documentar

Acțiuni prioritare de control

Imediat la începutul auditului, trebuie întreprinse următoarele acțiuni:

- Sigilarea casei de marcat și a acelor locuri în care sunt depozitate articolele de inventar unde este planificată o verificare bruscă a disponibilității acestora.

- Prezentarea documentelor șefului organizației, prezentarea acestuia în echipa de audit.

- Familiarizarea cu raportul auditului anterior și verificarea implementării propunerilor privind acesta.

Metode de control al auditului

Verificarea directă a activităților financiare și economice ale organizației auditate în conformitate cu programul de audit este după cum urmează:

Ținând cont de studiul datelor, programul de audit documentar poate fi ajustat pe parcursul implementării acestuia.

Șeful organizației auditate este obligat să creeze condiții adecvate pentru activitatea echipei de audit, să asigure spații, mijloace de comunicare și echipamente de birou și transport. Dacă refuzați să furnizați grupului de audit documentele solicitate sau creați alte obstacole care nu permit efectuarea auditului, șeful grupului raportează acest lucru organului care a desemnat auditul să ia măsuri. În lipsa sau neglijarea contabilității, auditorul întocmește un raport în acest sens și are dreptul de a suspenda auditul până la restabilirea contabilității.

În cazul în care sunt identificate semne de abuz grav, auditorul are dreptul de a întocmi un raport intermediar, care poate servi drept bază pentru deschiderea unui dosar penal. fără a aștepta încheierea auditului. Toate datele reflectate într-un astfel de act interimar sunt incluse ulterior în actul principal de audit.

Documentația de lucru a auditorului

Documentația de lucru a auditorului se referă la documente care descriu procedurile utilizate de auditor și rezultatele acestora (în principal, aceasta se referă la metodele de control efectiv). Aceste documente trebuie să conțină următoarele detalii:

Practica arată că nerespectarea cerințelor formale pentru executarea procedurilor de control poate constitui un motiv pentru refuzul de a lua în considerare rezultatele acestora în instanță. Astfel, auditul nu își va atinge scopul principal - nu va oferi probatorie informație.

Materialele fiecărui audit din managementul evidenței organismului de control și audit trebuie să fie un dosar separat sub numărul corespunzător.

Auditul zonelor individuale ale activităților organizației

Revizuirea mijloacelor fixe

Instrucțiuni

„Cu privire la aprobarea Instrucțiunii privind procedura de efectuare a auditurilor și inspecțiilor de către organele de control și audit ale Ministerului Finanțelor al Federației Ruse”

Potrivit concluziei Ministerului Justiției al Federației Ruse din 6 mai 2000 nr. 3447-ER, acest ordin nu necesită înregistrarea de stat.

Pentru a asigura în mod corespunzător sarcinile atribuite aparatului de control și audit al Ministerului de Finanțe al Federației Ruse și uniformitatea organizării auditurilor și inspecțiilor, ordon:

Aprobați Instrucțiunile anexate privind procedura de desfășurare a auditurilor și inspecțiilor de către organele de control și audit.

Ministerul de Finanțe al Federației Ruse.

Ministrul de Finanțe al Federației Ruse M. Kasyanov

Aplicație

Instrucțiuni

privind procedura de efectuare a auditurilor și inspecțiilor de către organele de control și audit ale Ministerului Finanțelor al Federației Ruse

A se vedea Regulamentul privind procedura de interacțiune a organelor de control și audit ale Ministerului Finanțelor al Federației Ruse cu Procuratura Generală al Federației Ruse, Ministerul Afacerilor Interne al Federației Ruse, FSB al Federației Ruse atunci când numirea și efectuarea de audituri (inspecții), aprobate prin ordin al Ministerului Finanțelor al Federației Ruse, al Ministerului Afacerilor Interne al Federației Ruse și al FSB al Federației Ruse din 7 decembrie 1999 Nr. 89n/1033/ 717

I. Dispoziţii generale

1. Ministerul Finanțelor al Federației Ruse, în conformitate cu Decretul Guvernului Federației Ruse din 6 martie 1998 nr. 273 „Cu privire la aprobarea Regulamentelor Ministerului Finanțelor al Federației Ruse” (Legislația colectată a Federația Rusă, 1998, nr. 11, art. 1288), i se încredințează sarcina de a implementa în competența sa (preliminar, curent și ulterior) controlul financiar de stat.

Controlul financiar de stat ulterior este efectuat de Ministerul Finanțelor al Federației Ruse prin efectuarea de audituri și inspecții în modul prevăzut de prezenta instrucțiune.

Acest tip de control financiar de stat este efectuat de Departamentul de Control Financiar de Stat și Audit al Ministerului de Finanțe al Federației Ruse și de departamentele de control și audit ale Ministerului Finanțelor al Federației Ruse din entitățile constitutive ale Federației Ruse. (denumit în continuare organismul de control și audit) în conformitate cu rezoluțiile Guvernului Federației Ruse din 6 martie 1998. Nr. 276 „Cu privire la Departamentul de control financiar de stat și audit al Ministerului de Finanțe al Rusiei Federația Rusă” (Legislația colectată a Federației Ruse, 1998, nr. 10, art. 1204) și din 6 august 1998 nr. 888 „Cu privire la organele teritoriale de control și audit ale Ministerului Finanțelor al Federației Ruse” (Legislația colectată al Federației Ruse, 1998, Nr. 33, Art. 4007).

2. Atunci când organizează și desfășoară un audit sau inspecție, procesează și implementează rezultatele acestora, angajații organismelor de control și audit trebuie să fie ghidați de Constituția Federației Ruse, de legile constituționale federale, de legile federale, de decretele și ordinele președintelui Rusiei. Federația Rusă, decrete și ordine ale Guvernului Federației Ruse, ordine, instrucțiuni, alte acte juridice de reglementare ale Ministerului Finanțelor al Federației Ruse, alte ministere și alte autorități executive ale Federației Ruse, acte juridice ale entităților constitutive ale Federației Ruse Federația Rusă, guvernele locale și această instrucțiune.

3. Drepturile, îndatoririle și competențele organismului de control și audit sunt determinate de actele juridice de reglementare ale Federației Ruse.

II. Conceptul, scopul și obiectivele auditului și verificării

4. Un audit este un sistem de acțiuni de control obligatorii pentru verificarea documentară și faptică a legalității și valabilității tranzacțiilor comerciale și financiare efectuate în perioada auditată de către organizația auditată, a corectitudinii reflectării acestora în contabilitate și raportare, precum și legalitatea acțiunilor managerului și contabilului șef (contabil) și a altor persoane care, în conformitate cu legislația și reglementările Federației Ruse, sunt responsabile pentru implementarea acestora.

O inspecție este o singură acțiune de control sau un studiu al stării de fapt într-un anumit domeniu de activitate al organizației inspectate.

5. Scopul unui audit sau inspecție (denumit în continuare audit) este de a monitoriza conformitatea cu legislația Federației Ruse atunci când o organizație efectuează tranzacții comerciale și financiare, valabilitatea acestora, prezența și circulația proprietăților și obligațiilor, utilizarea resurselor materiale si de munca in conformitate cu normele, regulamentele si devizele aprobate.

6. Obiectivul principal al auditului este verificarea activităților financiare și economice ale organizației în următoarele domenii:

conformitatea activităților organizației cu documentele constitutive;

formarea rezultatelor financiare şi distribuirea acestora.

III. Organizarea si efectuarea auditurilor

7. Auditul privind primirea și cheltuielile fondurilor bugetare federale, utilizarea fondurilor extrabugetare, venituri din proprietăți (inclusiv titluri de valoare) în proprietate federală, în autoritățile executive federale, autoritățile de stat ale entităților constitutive ale Federației Ruse, administrațiile locale și organizații de orice formă de proprietate, realizate atât planificate, cât și neplanificate.

Auditurile organizațiilor de orice formă de proprietate bazate pe decizii motivate și cerințele agențiilor de aplicare a legii sunt efectuate în conformitate cu procedura stabilită în conformitate cu legislația actuală a Federației Ruse.

Un audit al primirii și cheltuirii fondurilor bugetare și extrabugetare ale autorităților de stat ale entităților constitutive ale Federației Ruse și al organismelor autonome locale și al veniturilor din proprietățile deținute de acestea se efectuează la cererea acestor organisme în conformitate cu prevederile prevăzute. mod cu rambursarea costurilor unui astfel de audit de către autoritatea de stat relevantă a entității constitutive a Federației Ruse sau autoritatea administrației publice locale.

8. Pentru fiecare audit, salariaților care participă la acesta li se eliberează o adeverință specială, care este semnată de șeful organului de control și audit care a desemnat auditul, sau de o persoană împuternicită de acesta (denumită în continuare șeful controlului). și organism de audit), și certificate prin sigiliul organismului menționat.

Angajații organului de control și audit trebuie să dețină și certificate permanente de serviciu în forma stabilită.

Salariații organului de control și audit care domiciliază permanent și își îndeplinesc atribuțiile oficiale în afara locației acestui organism, în cazuri excepționale (distanță considerabilă, condiții meteorologice nefavorabile etc.) de comun acord cu organismul care a solicitat efectuarea unui audit în conformitate cu cu paragraful 7 al prezentei instrucțiuni, este permisă efectuarea utilizării legitimațiilor lor oficiale cu înregistrarea ulterioară în modul prescris.

9. Momentul de desfășurare a auditului, componența echipei de audit și conducătorul acesteia (controller-auditor) sunt stabilite de șeful organului de control și audit, ținând cont de volumul lucrărilor viitoare care decurg din sarcinile specifice auditului. și caracteristicile organizației auditate și, de regulă, nu poate depăși 45 de zile calendaristice.

Prelungirea perioadei de audit stabilită inițial se realizează de către șeful organului de control și audit la propunerea motivată a șefului grupului de audit (controller-auditor).

10. Problemele specifice de audit sunt determinate de programul sau lista de probleme principale de audit (denumit în continuare programul de audit).

Programul de audit cuprinde tema sa, perioada pe care ar trebui să o acopere auditul, o listă a principalelor obiecte și probleme supuse auditului și este aprobat de șeful organului de control și audit.

11. Întocmirea unui program de audit și implementarea acestuia trebuie să fie precedate de o perioadă pregătitoare, în care participanții la audit sunt obligați să studieze actele legislative și alte acte normative necesare, datele de raportare și statistică, precum și alte materiale disponibile care caracterizează activităţile economice ale organizaţiei auditate.

Înainte de începerea auditului, șeful grupului de audit își familiarizează participanții cu conținutul programului de audit și distribuie problemele și domeniile de lucru între executanții săi.

Programul de audit pe parcursul implementării acestuia, ținând cont de studiul documentelor necesare, a datelor de raportare și statistică, precum și a altor materiale care caracterizează organizația auditată, poate fi modificat și completat în modul stabilit de paragraful 10 al prezentelor Instrucțiuni.

12. Șeful echipei de audit (controller-auditor) trebuie să prezinte șefului organizației auditate un certificat pentru dreptul de a efectua un audit, să-l familiarizeze cu principalele sarcini, să prezinte angajații care participă la audit, să rezolve organizații și aspectele tehnice ale efectuării auditului și să întocmească un plan de lucru.

La cererea șefului echipei de audit (controller-auditor), dacă sunt identificate fapte de abuz sau de deteriorare a proprietății, șeful organizației auditate, în conformitate cu legislația actuală a Federației Ruse, este obligat să organizeze o inventarierea fondurilor si bunurilor materiale. Data si zonele (volumul) inventarierii se stabilesc de catre seful echipei de audit (controller-auditor) de comun acord cu seful organizatiei auditate.

13. Un audit al activităților financiare și economice ale unei organizații este efectuat de către:

verificarea documentelor constitutive, inregistrarii, planificarii, raportarii, contabilitatii si a altor documente in forma si continut in vederea stabilirii legalitatii si corectitudinii tranzactiilor efectuate;

verificarea, dacă este cazul, a organizării și stării controlului intern (departamental).

14. Membrii echipei de audit (controller-auditor), pe baza programului de audit, determină necesitatea și posibilitatea utilizării anumitor acțiuni de audit, tehnici și metode de obținere a informațiilor, proceduri analitice, volumul eșantioanelor de date din populația auditată, asigurarea unei oportunități de încredere de a colecta informațiile și dovezile necesare.

15. Șeful organizației auditate este obligat să creeze condiții adecvate pentru ca membrii echipei de audit (controller-auditor) să efectueze un audit - să asigure spațiile necesare, echipamente de birou, servicii de comunicații, rechizite de birou, să asigure lucrări de dactilografiere etc.

Dacă angajații organizației auditate refuză să furnizeze documentele necesare sau apar alte obstacole care nu permit auditul, șeful echipei de audit (controller-auditor) și, dacă este necesar, șeful organismului de control și audit, raportează aceste fapte organului în numele căruia se efectuează auditul.

16. În lipsa sau neglijarea contabilității în organizația auditată, șeful grupului de audit (controller-auditor) întocmește actul corespunzător în modul prevăzut de Secțiunea 4 din prezentele Instrucțiuni și raportează șefului de control și audit. corp. Șeful organismului de control și audit transmite șefului organizației auditate și (sau) unei organizații sau organism superioare care exercită conducerea generală a activităților organizației auditate un ordin scris de restabilire a evidenței contabile în organizația auditată.

Auditul se efectuează după restabilirea înregistrărilor contabile în organizația auditată.

IV. Înregistrarea și implementarea rezultatelor auditului

17. Rezultatele auditului sunt documentate într-un act, care este semnat de șefii grupului de audit (controller-auditor), și, dacă este necesar, de membrii echipei de audit, șeful și contabilul șef (contabil) al organizația auditată.

Un exemplar al raportului de audit executat, semnat de șeful echipei de audit (controller-auditor), se predă șefului organizației auditate sau persoanei împuternicite de acesta, contra semnăturii de primire, cu indicarea datei de primire.

La cererea șefului și (sau) contabilului șef (contabil) al organizației auditate, de comun acord cu șeful echipei de audit (controller-auditor), se poate rezerva o perioadă de până la 5 zile lucrătoare pentru familiarizarea cu raportul de audit și semnarea acestuia.

În cazul în care există obiecții sau comentarii la act, oficialii organizației auditate care îl semnează își fac o rezervă înainte de semnare și, în același timp, înaintează obiecții sau comentarii scrise șefului grupului de audit (controller-auditor), care sunt atașate materialelor de audit și sunt parte integrantă a acestora.

Șeful echipei de audit (controller-auditor), în termen de până la 5 zile lucrătoare, este obligat să verifice temeinicia obiecțiilor sau comentariilor formulate și să dea opinii scrise asupra acestora, care, după examinarea și aprobarea de către șeful controlului; si organismul de audit sau o persoana autorizata de acesta, sunt trimise organizatiei auditate si atasate materialelor de audit.

În cazul în care nu este posibilă formularea unei concluzii motivate, șeful organului de control și audit sau adjunctul acestuia trimite o cerere de clarificare către

diviziile relevante ale Ministerului de Finanțe al Federației Ruse sau organizațiile a căror competență include aceste aspecte.

Opiniile scrise sunt transmise de către șeful echipei de audit (controller-auditor) în modul prevăzut de prezentele Instrucțiuni pentru livrarea raportului de audit.

Dacă oficialii organizației auditate refuză să semneze sau să primească un raport de audit, șeful echipei de audit (controller-auditor) la sfârșitul raportului face o evidență a familiarizării lor cu raportul și a refuzului de a semna sau primi raportul.

În acest caz, raportul de audit poate fi transmis organizației auditate prin poștă sau în alt mod indicând data primirii acestuia. În acest caz, documentele care confirmă faptul expedierii sau altă modalitate de transmitere a actului se anexează la copia actului care rămâne în depozit în organul de control și audit.

18. Raportul de audit constă din părți introductive și descriptive.

Partea introductivă a raportului de audit trebuie să conțină următoarele informații:

denumirea subiectului de revizuire;

de către cine și când a fost efectuat auditul anterior, ce s-a făcut în organizație în perioada trecută pentru a elimina deficiențele și încălcările identificate.

Partea introductivă a raportului de audit poate conține și alte informații necesare legate de subiectul auditului.

Partea descriptivă a raportului de audit trebuie să fie formată din secțiuni în conformitate cu aspectele specificate în programul de audit.

19. În raportul de audit, auditorii trebuie să respecte obiectivitatea și validitatea, claritatea, concizia, accesibilitatea și prezentarea sistematică.

Rezultatele auditului sunt stabilite în act pe baza datelor și faptelor verificate, confirmate prin documente disponibile în organizațiile auditate și în alte organizații, rezultatele controalelor și procedurilor efective de control, alte acțiuni de audit, concluziile specialiștilor și experților. , explicații ale funcționarilor și ale persoanelor responsabile financiar.

Descrierea faptelor de încălcări identificate în timpul auditului trebuie să conțină următoarele informații obligatorii: ce acte legislative, alte acte normative de reglementare sau prevederile individuale ale acestora au fost încălcate, de către cine, pentru ce perioadă, când și care au fost încălcările, cantitatea documentată. daune și alte consecințe ale acestor încălcări.

Raportul de audit nu permite includerea de diferite tipuri de concluzii, ipoteze și fapte care nu sunt confirmate de documente sau rezultate ale inspecțiilor, informații din materialele agențiilor de aplicare a legii și referiri la mărturiile date autorităților de anchetă.

Raportul de audit nu trebuie să ofere o evaluare juridică, morală și etică a acțiunilor funcționarilor și ale persoanelor responsabile financiar ale organizației auditate sau să califice acțiunile, intențiile și scopurile acestora.

Sfera de aplicare a raportului de audit nu este limitată, dar auditorii trebuie să depună eforturi pentru o concizie rezonabilă a prezentării, reflectând în același timp răspunsuri clare și complete la toate întrebările programului de audit.

20. În cazurile în care încălcările identificate pot fi ascunse sau este necesară luarea de măsuri urgente pentru eliminarea acestora sau atragerea la răspundere a funcționarilor și (sau) persoanelor responsabile financiar, pe parcursul auditului se întocmește un act separat (interimar), iar aceste persoane sunt solicitate explicațiile scrise necesare.

Actul interimar este semnat de un membru al echipei de audit responsabil cu verificarea unei probleme specifice a programului de audit, precum și de oficialii relevanți și persoanele responsabile financiar ale organizației auditate.

Faptele menționate în raportul intermediar sunt incluse în raportul de audit.

21. Materialele de audit constau dintr-un raport de audit și anexe la acesta executate corespunzător, la care se face referire în raportul de audit (documente, copii ale documentelor, certificate sumare, explicații ale funcționarilor și persoanelor responsabile financiar etc.).

Materialele de audit sunt transmise conducătorului organului de audit în cel mult 3 zile lucrătoare de la semnarea acestuia de către organizația auditată. Pe ultima pagină a raportului de audit, șeful organului de control și audit sau o persoană împuternicită de acesta notează: „Materialele de audit au fost acceptate”, data este indicată și semnată de acesta.

Materialele fiecărui audit în munca de birou a organului de control și audit trebuie să fie un dosar separat cu indexul, numărul, denumirea și numărul de volume corespunzător acestui dosar.

22. Conducătorul organului de control și audit, pe baza materialelor de audit depuse, în termen de cel mult 10 zile calendaristice, stabilește procedura de implementare a materialelor de audit.

23. Pe baza rezultatelor auditului, șeful organului de control și audit transmite șefului organizației auditate o propunere de luare a măsurilor pentru reprimarea încălcărilor constatate, compensarea prejudiciului cauzat statului și aducerea făptuitorilor la justiţie.

În plus, șeful organismului de control și audit transferă materiale de audit privind utilizarea intenționată a fondurilor bugetului federal în modul prescris către autoritățile federale de trezorerie pentru a organiza lucrările privind punerea în aplicare a acestor materiale.

24. Rezultatele auditului efectuat în conformitate cu Planul principalelor probleme ale activității economice și de control ale Ministerului Finanțelor al Federației Ruse, deciziile consiliului de administrație și ordinele Ministerului Finanțelor al Federației Ruse, instrucțiuni din conducerea Ministerului Finanțelor al Federației Ruse, sunt rezumate de către Departamentul de Control și Audit Financiar de Stat și raportate în scris conducerii Ministerului Finanțelor al Federației Ruse, împreună cu propuneri de luare a măsurilor care țin de competența al Ministerului de Finanțe al Federației Ruse, care vizează eliminarea încălcărilor identificate și compensarea daunelor identificate.

25. Rezultatele unui audit efectuat în conformitate cu deciziile motivate, cerințele agențiilor de aplicare a legii sau la solicitările autorităților de stat ale entităților constitutive ale Federației Ruse sau guvernelor locale, în conformitate cu paragraful 7 din prezentele instrucțiuni, sunt raportate acestor organisme de către șeful organului de control și audit împreună cu propuneri de luare a măsurilor care vizează eliminarea încălcărilor constatate și compensarea prejudiciului. Dacă este necesar, acestor organisme sunt trimise și materiale de audit.

26. Materialele auditului efectuat în conformitate cu deciziile motivate și cerințele organelor de drept sunt transferate acestora în modul prescris. În același timp, în dosarele organului de control și audit trebuie lăsate copii ale următoarelor: raportul de audit, explicațiile funcționarilor organizației auditate vinovați de încălcările identificate prin audit, documentele care confirmă aceste încălcări.

Materialele auditurilor efectuate fără decizii motivate preliminare de către aceștia pot fi trimise și agențiilor de aplicare a legii, în timpul cărora au fost identificate încălcări ale disciplinei financiare, lipsuri de fonduri și active materiale, care, în conformitate cu legislația actuală a Federației Ruse, stau la baza implementarii materialelor de audit in modul stabilit.ok.

27. Rezultatele auditului de către conducătorul organului de control și audit, dacă este cazul, se raportează unei organizații superioare sau organului care exercită conducerea generală a activităților organizației auditate pentru acțiune.

Organul de control și audit asigură controlul asupra progresului implementării materialelor de audit și, dacă este necesar, ia alte măsuri prevăzute de legislația Federației Ruse pentru a elimina încălcările identificate și a compensa daunele cauzate.

28. Organul de control și audit studiază și rezumă sistematic materialele de audit și, pe baza acestuia, dacă este cazul, face propuneri de îmbunătățire a sistemului de control financiar de stat, completări, modificări și revizuire a actelor legislative și a altor acte normative în vigoare. în Federația Rusă.

În cazul situațiilor care nu sunt reglementate de această instrucțiune, angajații organismului de control și audit trebuie să se ghideze de legislația Federației Ruse și de alte acte juridice de reglementare.

Program de audit

Planul pentru activitatea de control al managementului financiar al districtului Luzsky pentru anul într-o nouă ediție

PLAN pentru efectuarea de inspecții privind conformitatea cu cerințele legislației Federației Ruse și ale altor acte juridice de reglementare ale Federației Ruse privind plasarea comenzilor (cerințe ale legislației Federației Ruse și alte acte juridice de reglementare privind contractele)

PLAN pentru efectuarea de inspecții privind conformitatea de către clienți cu cerințele legislației Federației Ruse privind sistemul contractual în domeniul achizițiilor de bunuri, lucrări, servicii și alte acte juridice de reglementare, precum și în legătură cu condițiile de îndeplinire de către clienții municipali

PLAN pentru activitatea de control al managementului financiar al districtului Luzsky din regiunea Kirov pentru anul

PROGRAM pentru efectuarea auditurilor și inspecțiilor în instituțiile și organizațiile finanțate din bugetul municipal al municipiului raion Luzsky pe anul.

Rezultatele activității Comisiei interdepartamentale din administrația districtuală Luzsky timp de 9 luni pe an

http://taktaktak.org/document/15360 Colectarea răspunderii financiare de la un angajat

Dacă se constată o lipsă, atunci ar trebui să știți că cu fiecare plată a salariului aveți dreptul de a reține nu mai mult de 20%; dacă doresc mai mult, atunci aceasta este prin instanță, articolul 138 din Codul Muncii al Federației Ruse. .

În plus, puteți suporta răspunderea financiară numai în limitele câștigurilor dvs. medii și, dacă mai mult, atunci din nou numai prin instanță, articolul 248 din Codul Muncii al Federației Ruse.

Și, dacă aveți un acord colectiv (de echipă) privind responsabilitatea financiară, atunci valoarea datoriei nu poate fi aceeași pentru fiecare angajat, deoarece cineva a fost angajat recent, cineva era în concediu, în concediu medical etc.

Și principalul lucru este că se semnează un acord privind responsabilitatea financiară, sunteți prezent în timpul auditului, ca persoane responsabile financiar și, ca urmare, vi se iau note explicative. Și, ca urmare, conform tuturor documentelor, a fost emis un ordin de deducere din salarii, dar nu mai mult de 20% pentru fiecare plată și nu mai mult decât câștigul mediu în total.

În general, dacă totul este făcut corect și ești o persoană responsabilă financiar, atunci angajatorul îți poate reține deficitul, dar în limitele stabilite de lege.

Bună ziua

Dacă ați semnat un acord de responsabilitate financiară deplină și funcția dvs. este inclusă în lista de posturi cu care este posibil să încheiați un acord de responsabilitate financiară deplină, atunci doar dacă acești doi factori sunt prezenți se poate recupera suma deficitului. de la tine.

Baza:

Capitolul 39. Răspunderea materială a unui angajat al Codului Muncii al Federației Ruse.

Articolul 242. Răspunderea financiară integrală a salariatului

Răspunderea financiară integrală a salariatului constă în obligația acestuia de a compensa integral prejudiciul direct efectiv cauzat angajatorului.

Răspunderea financiară pentru întreaga valoare a prejudiciului cauzat poate fi atribuită angajatului numai în cazurile prevăzute de prezentul Cod sau de alte legi federale.

Articolul 243. Cazuri de răspundere financiară integrală

Răspunderea financiară pentru întreaga valoare a prejudiciului cauzat este atribuită salariatului în următoarele cazuri:

1) atunci când, în conformitate cu prezentul cod sau cu alte legi federale, angajatul este responsabil financiar în totalitate pentru daunele cauzate angajatorului în timpul îndeplinirii sarcinilor de serviciu ale angajatului;

2) lipsa obiectelor de valoare care i-au fost încredințate pe baza unui acord special scris sau primite de acesta în baza unui document unic;

3) provocarea intenționată a prejudiciului;

4) provocarea daunelor în timp ce se află sub influența alcoolului, drogurilor sau a altor substanțe toxice;

5) prejudiciu cauzat ca urmare a acțiunilor penale ale salariatului stabilite printr-o hotărâre judecătorească;

6) prejudiciul cauzat ca urmare a unei încălcări administrative, dacă este stabilit de organul guvernamental competent;

7) dezvăluirea de informații care constituie un secret protejat de lege (de stat, oficial, comercial sau de altă natură), în cazurile prevăzute de legile federale;

8) prejudiciul a fost cauzat în timp ce salariatul nu își îndeplinea sarcinile de serviciu.

Răspunderea financiară în cuantumul total al prejudiciului cauzat angajatorului poate fi stabilită printr-un contract de muncă încheiat cu adjuncții șefilor organizației și contabilul șef.

Articolul 244. Acorduri scrise privind responsabilitatea financiară deplină a salariaților

Acordurile scrise privind răspunderea financiară totală individuală sau colectivă (de echipă) (clauza 2 partea I a articolului 243 din prezentul Cod), adică cu privire la despăgubirea angajatorului pentru prejudiciul cauzat integral pentru lipsa bunurilor încredințate angajaților, pot fi încheiat cu angajați care au împlinit vârsta de optsprezece ani și care deservesc sau folosesc în mod direct valori bănești, mărfuri sau alte proprietăți.

Listele lucrărilor și categoriile de lucrători cu care se pot încheia aceste contracte, precum și formularele tip ale acestor contracte, se aprobă în modul stabilit de Guvernul Federației Ruse.

Articolul 245. Răspunderea financiară colectivă (de echipă) pentru prejudiciu

Atunci când angajații efectuează în comun anumite tipuri de muncă legate de depozitarea, prelucrarea, vânzarea (eliberarea), transportul, utilizarea sau altă utilizare a obiectelor de valoare ce le sunt transferate, când este imposibil să se diferențieze responsabilitatea fiecărui angajat pentru cauzarea prejudiciului și să se încheie un acord cu acesta privind despăgubirea integrală a prejudiciului, poate fi introdusă răspunderea financiară colectivă (de echipă).

Între angajator și toți membrii echipei (echipei), se încheie un acord scris privind răspunderea financiară colectivă (echipă) pentru daune.

Conform unui acord privind răspunderea colectivă (de echipă), obiectele de valoare sunt încredințate unui grup predeterminat de persoane, cărora li se atribuie întreaga responsabilitate financiară pentru lipsa lor. Pentru a fi eliberat de răspunderea financiară, un membru al unei echipe (echipe) trebuie să dovedească absența vinovăției sale.

În cazul despăgubirii voluntare a prejudiciului, gradul de vinovăție al fiecărui membru al echipei (echipei) se stabilește prin acord între toți membrii echipei (echipei) și angajator. La recuperarea daunelor în instanță, gradul de vinovăție al fiecărui membru al echipei (echipei) este determinat de instanță.

Consultați linkul Rezoluția Ministerului Muncii al Federației Ruse din 31 decembrie 2002 N 85 Cu privire la aprobarea listelor de posturi și a muncii înlocuite sau efectuate de angajați cu care angajatorul poate încheia acorduri scrise cu privire la totalitatea individuală sau colectivă (de echipă) ) responsabilitatea financiară, precum și formele standard de acorduri privind responsabilitatea financiară deplină

Sistem GARANT: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Dacă poziția ta nu este acolo, atunci a fost o încălcare să închei un acord cu tine pe întreaga responsabilitate financiară.

În alte cazuri, așa cum ți-a subliniat pe bună dreptate Victoria, răspunderea ta va fi limitată - adică în limitele câștigurilor tale.

Și în ceea ce privește valoarea prejudiciului:

Articolul 246. Stabilirea cuantumului prejudiciului cauzat

Cuantumul prejudiciului cauzat angajatorului în caz de pierdere și deteriorare a proprietății este determinat de pierderile efective, calculate pe baza prețurilor de piață existente în zonă în ziua în care a fost cauzată paguba, dar nu mai mică decât valoarea prejudiciului. proprietate conform datelor contabile, ținând cont de gradul de uzură al acestei proprietăți……..

Sistem GARANT: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 ianuarie 2009

Belozersk, regiunea Vologda

Judecătorul Judecătoriei Belozersky din regiunea Vologda Mikheev N.S.

cu secretarul S.

având în vedere în ședință publică o cauză civilă privind cererea unei societăți de consum împotriva I.K. și P. pentru recuperarea prejudiciului cauzat de salariați în exercitarea atribuțiilor lor oficiale,

La 15 iunie 2007, în magazinul nr. ... ... al societății de consum, ca urmare a inventarului, a fost dezvăluită o lipsă în valoare de 67.944 de ruble 93 de copeici. La momentul auditului, în magazin lucra o echipă formată din managerul I. și vânzătorul P. După identificarea deficitului, P. a fost transferată la un alt loc de muncă, iar în locul ei a fost angajată K. Pe 13 iulie , 2007, a fost efectuat din nou un inventar în acest magazin, în timpul căruia a fost identificat un deficit în valoare totală de 35.317 ruble 90 copeici. Au fost încheiate acorduri privind responsabilitatea financiară completă (de echipă) cu toți angajații.

... societatea de consum a formulat o cerere în instanță împotriva I.K. și P. pentru recuperarea prejudiciului material cauzat de salariați în îndeplinirea atribuțiilor de serviciu: cu I. și P. în solidaritate pentru lipsa constatată la 15 iunie 2007. în valoare de 67.944 ruble 93 kop;s I. și K. în solidar pentru lipsa identificată la 13 iulie 2007 în valoare de 35.317 ruble 90 copeici. În plus, ei solicită să recupereze de la inculpați o rambursare a taxei de stat plătite în valoare de 1.191 de ruble și costurile serviciilor unui reprezentant în valoare de 4.000 de ruble.

În susținerea susținerii se arată că... societatea de consum este angajată în vânzarea cu amănuntul a bunurilor către public. El deține magazinul nr...., unde au lucrat I. și P. Un audit a fost efectuat în magazin pe baza comenzii nr. 16 la 15 iunie 2007, în timpul căruia un deficit în valoare de 67.944 de ruble 93 de copeici a fost dezvăluit. La 16 iunie 2007, I. a început să lucreze împreună cu K. La 13 iulie 2007, pe baza ordinului nr. 24, a fost din nou efectuat un audit în magazin și a fost un deficit în valoare de 35.317 ruble 90 de copeici. identificat. În baza legislației în vigoare, angajații trebuie să compenseze prejudiciul cauzat și, prin urmare, sunt rugați să recupereze de la inculpați prejudiciul cauzat ca urmare a lipsurilor în mod solidar.

La ședința de judecată, reprezentantul reclamantei, avocat M.I.N. a susținut pretențiile. În plus, ea a explicat instanței că valoarea deficitului din primul audit, de comun acord cu vânzătorii, a fost împărțită la jumătate pentru fiecare dintre lucrători - I.

Inventarul este o verificare a disponibilității proprietății unei anumite organizații, precum și a stării obligațiilor sale financiare la o anumită dată prin compararea datelor reale cu datele din contabilitate. Această metodă este de bază, principala în monitorizarea siguranței valorilor proprietății și a fondurilor.

Cum se întocmește o comandă pentru un inventar

De obicei poate fi efectuată pe baza unui ordin sau a unui ordin de la superiori.

Comanda constă de obicei din:

- 1. Cuprins;

- 2. Comanda;

- 3. Momentul și domeniul de aplicare al monitorizării unității.

În plus, se întocmește o comisie. Lista sa completă este indicată în act.

În continuare, managerul semnează documentul, apoi îl predă președintelui comisiei pentru a efectua inspecția.

Această comandă este supusă înregistrării. De obicei, se întocmește un document al formularului INV-23.

Prezența comisiei este necesară la întocmirea documentelor rezultatelor inspecției.

Corectitudinea acestei proceduri este documentată folosind formularul INV-24.

În continuare, acest act trebuie înregistrat în jurnal folosind certificatul INV-25.

Eșantion de comandă de inventar și formular

Un eșantion de formular de comandă de monitorizare completat arată astfel:

Cum este diferită comanda anuală de inventar?

Cum diferă ordinul de a efectua o inspecție anuală de una obișnuită?

Totul este că orice manager poate iniția o comandă pentru o inspecție de rutină în mod independent, folosind un formular standard, oricând dorește, sau în cazurile în care se suspectează furtul unor bunuri sau fonduri, iar o inspecție anuală este obligatorie.

Este stabilit de standardele federale sau industriale, precum și de legislația Federației Ruse.

O normă similară este consacrată în Legea contabilității din 6 decembrie 2011 nr. 402-FZ, denumită în continuare Legea nr. 402-FZ.

Momentul implementării sale - Anul de raportare este un an calendaristic, adică de la 1 ianuarie până la 31 decembrie (inclusiv). Toată monitorizarea activelor înainte de pregătirea rapoartelor anuale trebuie efectuată la 31 decembrie (inclusiv).

Inventar într-o instituție bugetară

Unul dintre principalele motive pentru monitorizare este verificarea acurateții datelor contabile și de raportare.

Un inventar într-o instituție bugetară poate fi efectuat din mai multe motive:

- 1. Când are loc o schimbare a persoanelor responsabile financiar sau a managerilor;

- 2. În cazul unui dezastru natural;

- 3. Dacă se suspectează furt sau delapidare;

- 4. Dacă este necesară închirierea unei instituții bugetare cuiva;

- 5. Dacă este planificată reorganizarea sau lichidarea instituției.

Un exemplu de ordin pentru efectuarea unei inspecții într-o instituție bugetară este întocmit pe baza unui formular tip.

Ordinul de a efectua un inventar al mijloacelor fixe - o mostră de completare a comenzii

Inspecția mijloacelor fixe ar trebui efectuată o dată la 3 ani.

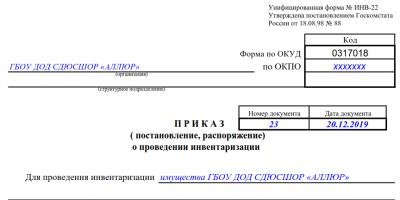

Acest lucru se face conform formularului INV-22

Formular OKUD - 0317018

Conform OKPO - 82013654

În câmpul obligatoriu, scrieți numele organizației dvs. Întotdeauna scriem data la care a fost completat documentul și numărul de serie al acestuia.

În câmpul „Pentru inventar”, scrieți compania dvs.

Scriem numele și prenumele președintelui comisiei, precum și întreaga componență.

Indicăm că sunt activele fixe, numerarul din casa organizației și datoriile financiare care fac obiectul monitorizării.

În câmpul „Când să începeți inventarul”, indicați în întregime data necesară. Nu uitați să indicați motivul acestui control și să îl semnați.

O comandă pentru un audit, o mostră de redactare și completare

Mai întâi trebuie să întocmiți un ordin de audit al gospodăriilor. activitatile companiei. Acest document necesită indicarea tuturor celor care vor participa la procesul de audit, a datelor inițiale și finale pentru implementarea acestuia.

Auditul nu este mult diferit de procesul de monitorizare; prin urmare, trebuie să completați raportul aproape în același mod ca și raportul privind inspecția mijloacelor fixe.

Efectuarea unui inventar este o procedură obligatorie pentru orice întreprindere, permițându-vă să detectați lipsurile și să găsiți persoanele responsabile pentru acestea. Nicio organizație nu se poate face fără verificarea proprietății, deoarece aceasta asigură fiabilitatea datelor contabile. Cum se efectuează corect un inventar, ce documente trebuie completate, cine este responsabil pentru desfășurarea inspecției?

Pagina de titlu a revistei pentru monitorizarea implementării comenzilor pentru inventariere.

Pagina de titlu a revistei pentru monitorizarea implementării comenzilor pentru inventariere.  Exemplu de jurnal de control asupra implementării comenzilor pentru inventar - pagina 2.

Exemplu de jurnal de control asupra implementării comenzilor pentru inventar - pagina 2.  Exemplu de jurnal de control asupra implementării comenzilor pentru inventar - pagina 3.

Exemplu de jurnal de control asupra implementării comenzilor pentru inventar - pagina 3.

Cel de-al doilea document este utilizat pentru înregistrarea comenzilor de inspecții întocmite în formularul nr. INV-22. Jurnalul este necesar pentru a înregistra informații despre inventar.

Ordinea de a efectua un inventar - puteți descărca un formular de completat

Cum să întocmești și să completezi corect formularele de documente?

- Numele complet al întreprinderii este menționat în antetul ordinului, ca și în actele constitutive. Unitatea structurală în care se va efectua inventarierea este indicată mai jos. Este indicat și codul organizației (în dreapta).

- Indicat numărul de ordine al documentului și data exactă a întocmirii acestuia. Obiectul inspectiei este inregistrat, de exemplu, mijloace fixe.

- Comanda include informații despre membrii comisiei și despre președinte. Se notează funcția fiecărui inspector, numele de familie și parafa. Președintele ar trebui să fie o persoană de conducere - directorul sau adjunctul acestuia.

- Mai multe detalii obiectele de inventar și locația acestora(de obicei o unitate structurală duplicată).

- Ulterior este necesar să se indice momentul inventarierii când începe testul și data de încheiere.

- Se indică următoarele motivul inspectiei– reevaluare, verificare de control, schimbare de responsabil etc.

- Data este pusă la sfârșit, când este necesară furnizarea rezultatelor auditului și a semnăturii managerului către compartimentul de contabilitate.

Comanda de inventar - eșantion de umplere pentru o întreprindere:

Eșantion de completare a unui ordin de efectuare a unui inventar.

Eșantion de completare a unui ordin de efectuare a unui inventar. Pregătirea pentru un inventar

Inventarierea se realizeaza pe baza unui ordin de la conducatorul intreprinderii, intocmit in scris. În continuare, se formează o comisie specială, a cărei componență este aprobată de șef.

Include cel puțin trei persoane - o persoană responsabilă financiar și alți specialiști de profilul solicitat. Toți membrii comisiei sunt obligați să fie prezenți în timpul renumărării, în caz contrar datele finale pot fi considerate nevalide.

Dacă inspecția este o cerință a organelor de drept, în timpul inventarierii pot fi prezenți reprezentativ, dar el nu este membru al comisiei. La efectuarea unui audit documentar, în componență este inclus un membru al echipei de audit.

Responsabilitatea comisiei:

- pentru respectarea cerințelor ordinului managerului;

- pentru acuratețea și promptitudinea pregătirii rezultatelor inventarului;

- pentru completitudinea și veridicitatea datelor specificate privind soldurile efective ale activelor materiale.

Înainte de începerea inspecției, departamentul de contabilitate pune la dispoziție reprezentanților comisiei datele înregistrate (solduri contabile) privind disponibilitatea reală a valorilor verificate. Aceste informații se regăsesc în rapoartele privind mișcarea articolelor de inventar și în registrele contabile.

Puteți afla cum să completați un jurnal de inspecție și testare a sculelor electrice și să descărcați un eșantion din acest document

Comisia verifică echipamentele de măsurare și cântărire și sigilează zonele de depozitare a bunurilor materiale. Apoi îl invită pe responsabilul MC să înregistreze toate documentele noi de cheltuieli, iar șeful comisiei semnează fiecare dintre ele.

Dacă aceasta este o întreprindere de vânzare cu amănuntul, comisionul ia casa de marcat și determină venitul. Etapa finală de pregătire este acceptarea unei chitanțe de la persoana responsabilă financiar care să ateste că toate încasările și documentele de cheltuieli au fost procesate și nu există nicio proprietate depozitată separat.

Procedura de verificare a valorilor și obligațiilor unei întreprinderi

În timpul inventarierii, comisia verifică disponibilitatea cardurilor de inventar, a pașapoartelor tehnice și a altor documente. Pe baza rezultatelor disponibilității efective a proprietății, se întocmește un document, în care se consemnează toate discrepanțele.

Fiecare tip de răspundere sau proprietate are propria sa formă. Dacă sunt identificate discrepanțe, se întocmește o declarație de corelare.

La finalizarea auditului, documentele sunt transmise departamentului de contabilitate. Rezultatul inventarierii se reflectă în evidențele contabile ale lunii în care a fost efectuată inspecția. Datele trebuie păstrate cel puțin cinci ani.

Procedura de verificare a valorilor și obligațiilor întreprinderii în timpul inventarierii.

Procedura de verificare a valorilor și obligațiilor întreprinderii în timpul inventarierii. Principalele sarcini și frecvența inventarierii la întreprindere

Verificarea disponibilității efective a proprietății organizației, a datoriilor sale financiare la data stabilită și reconcilierea cu datele contabile - inventar.

Obiectivele principale ale auditului:

- verificarea reflectării tuturor tranzacțiilor comerciale în contabilitate;

- control asupra oportunității, taxelor, obligațiilor și contractelor;

- identificarea bunurilor materiale neutilizate;

- controlul siguranței proprietății;

- identificarea greselilor comise;

- verificarea corectitudinii reflectării datelor în sistemul contabil etc.

Sarcina principală a verificării este afla daca proprietatea reala si suma datoriilor coincid cu datele contabile.

Momentul inventarului, cantitatea și obiectele acestuia sunt stabilite de șeful întreprinderii și sunt stabilite prin ordin în programul de management al organizației. În plus, legislația prevede situații de inspecții obligatorii.

Inventarul trebuie efectuat:

- la trimiterea proprietății spre folosință în închiriere, vânzare, răscumpărare;

- în timpul reorganizării sau închiderii unei organizații;

- când sunt dezvăluite fapte de abuz, deteriorare sau furt de proprietate;

- inainte de intocmirea situatiilor financiare anuale;

- la înlocuirea persoanei sau a persoanelor responsabile material;

- ca urmare a circumstanţelor naturale.

De asemenea, motivele pentru efectuarea unui inventar pot fi:

- cerința autorităților judiciare și executive;

- audituri, audituri;

- modificarea proprietăților fizice ale articolelor de stoc.

Uneori se efectuează un inventar al proprietății care nu aparține întreprinderii. Acestea sunt obiecte închiriate sau în depozit.

Inventarul se efectuează la întreprindere cel puțin o dată la douăsprezece luni. Sarcina sa principală este de a verifica conformitatea datelor contabile și disponibilitatea reală a proprietății și pasivelor. Pentru verificare, managerul întocmește o comandă și adună un comision.

Puteți afla cum să întocmești și să completezi corect un jurnal al inspecțiilor efectuate de organele de control de stat în

În timpul procesului de verificare a datelor, zonele de depozitare pentru bunurile materiale sunt sigilate. La finalizarea inventarierii se intocmeste act in care se consemneaza rezultatele. Este semnat de toți inspectorii și trimis la departamentul de contabilitate.

Puteți afla cum să efectuați un inventar al mijloacelor fixe în programul 1C Accounting în acest videoclip: