Varastotilaus on yksi tärkeimmistä asiakirjoista, jotka on täytettävä toimenpiteen aikana. Ymmärrämme, mitä inventaario on, miksi sitä tarvitaan ja miten se tehdään, ja toimitamme myös mallitilauksen budjettilaitoksen inventoinnista vuonna 2019.

Mikä on inventointimenettely?

Tämä on menettelyn nimi, jolla tarkastetaan laitoksen omaisuuden määrälliset ja laadulliset ominaisuudet sekä sen taloudellisten velvoitteiden tila tiettynä päivänä ja varmistetaan käyttöomaisuuden turvallisuuden valvonta. Tämä toimenpide suoritetaan täsmäyttämällä todellisia tietoja kirjanpitorekistereihin, ja samalla laaditaan mallitilaus vuoden 2019 vuosiinventaarion suorittamisesta.

Seuraavat määräykset säätelevät kiinteistöinventoinnin suorittamista organisaatiossa:

- 402-FZ "Kirjanpito", päivätty 6. joulukuuta 2011;

- Valtiovarainministeriön 13. kesäkuuta 1995 antama määräys nro 49, jossa hyväksytään tämän menettelyn metodologiset ohjeet ja määrätään sen täytäntöönpanomenettelystä.

Laitos määrittää varastonvalvonnan ajoituksen itsenäisesti joko laskentaperiaatteissaan tai erillisillä johdon määräyksillä. Tarvitset siis ehdottomasti näytetilauksen varastolle vuodelle 2019. Inventointi suoritetaan pääsääntöisesti vuosittain, mutta aikaisintaan 1.11. (käyttöomaisuuden määräykset).

Milloin menettelyä tarvitaan?

Nykyinen lainsäädäntö määrittelee pakolliset tapaukset arvioinnin suorittamiselle:

- kiinteistöjen myynti, vuokraus, osto;

- valtion yhtenäisyritysten, kuntien yhtenäisten yritysten muuttaminen;

- vuosittaisten tilinpäätösten laatiminen;

- vastuuhenkilön muutos;

- varkauden tai omaisuusvahingon havaitseminen;

- laitoksen saneeraus, selvitystila;

- muut tapaukset voimassa olevan Venäjän lainsäädännön mukaisesti.

Inventointi ennen vuosiraportointia

Toteutettu 4. vuosineljänneksellä. Aloituspäivä on yleensä 1. lokakuuta. Tavoitteena on tarkistaa organisaation omaisuuden saatavuus ja verrata sitä kirjanpitotietoihin. Kaikki varat ja velat tarkistetaan. Tätä varten laaditaan mallitilaus vuosiinventoinnin 2019 suorittamisesta.

Jos vuosittaista menettelyä ei suoriteta, tilinpäätöksen tiedot ovat epäluotettavia. Tästä sekä organisaatiolle että sen virkamiehille määrätään sakko (Venäjän federaation verolain 120 artikla, Venäjän federaation hallintorikoslain 15.11 artikla).

Muista tarkistaa:

- omaisuus;

- Käteinen raha;

- velvoitteet;

- sovittelut velallisten kanssa;

- varannot;

- lainasaldot;

- sovittelut henkilöstön kanssa.

Suorita käyttöomaisuuden inventointi 3 vuoden välein ja kirjaston kokoelmat - kerran 5 vuodessa.

Miten menee

Kiinteistöinventoinnin suorittamismenettely tapahtuu neljässä vaiheessa:

- Valmistautuminen. Valmisteluvaiheessa organisaatio kehittää esimerkkitilauksen inventaariolle esimerkiksi ennen vuosiraporttia ja myös perustaa inventaariotoimikunnan, asettaa prosessin määräajat ja määrittää tarkastettavat käyttöjärjestelmäobjektit.

- Suorat vahvistustoiminnot. Toimikunnan jäsenet tutkivat käyttöjärjestelmäobjektien määrällisiä ja laadullisia ominaisuuksia, tarkistavat niiden todellisen kunnon ja saatavuuden sekä laativat inventaarion.

- Analyyttinen vaihe, jossa kirjanpitotietoja verrataan arviointiprosessin tuloksiin. Jos toimikunnan jäsenet havaitsevat poikkeavuuksia, niistä laaditaan lausunnot ja tulokset lasketaan yhteen.

- Kiinteistön saatavuuden ja kunnon tarkastuksen tulosten rekisteröinti. Kirjanpito saattaa kirjanpitotiedot toimikunnan raporttien mukaisiksi, virheistä vastuussa olevat henkilöt tunnistetaan ja vastuun mitta määritetään.

Huomaa, että prosessin aikana on tarpeen antaa uusien standardien mukaisen varastotilauksen lisäksi myös muita tilauksia. Puhumme myös niistä artikkelissa.

Kuinka laatia määräys tarkastuksen suorittamisesta

Ennen kuin laitoksen omaisuutta arvioidaan suoraan, on tarpeen laatia mallitilaus vuoden 2019 inventaarioon. Esimiehen tilaus voidaan laatia joko missä tahansa muodossa organisaation omalle kirjelomakkeelle tai yhtenäisellä lomakkeella INV-22 (Venäjän federaation valtion tilastokomitean päätös nro 88, 18.8.1998).

Inventoinnin 2019 mallitilaukseen on sisällytettävä asiakirjan tiedot, sen nimi, numero ja päivämäärä, tiedot tarkastustoimista, kiinteistöjen arvioinnin syy, mainittava ne arvot, jotka valvotaan ja määritetään tämän prosessin ajoitus. Asiakirjassa määritellään myös komission kokoonpano sekä kunkin jäsenen nimi ja toimenkuva. Yksi yleisimmistä kysymyksistä on, kuinka inventaario syy merkitään oikein tilaukseen, esimerkki vuosittaisesta tarkastuksesta voisi olla: "vuositilinpäätöksen laatimisen tarve." Toisessa tapauksessa voit kirjoittaa esimerkiksi "ohjaustarkistus".

Inventaation 2019 mallitilauksen allekirjoittaa laitoksen johtaja, jonka jälkeen tiedot kirjataan INV-23 rekisteröintilokiin.

Jokaisen työntekijän tulee kirjoittaa koko nimensä. ja hänen allekirjoituksensa, joka vahvistaa, että hän on tutustunut arviointimääräykseen. Suurin vastuu suoritetuista valvontatoimista on tämän valtuuston puheenjohtajalla.

Mallitilaus tarkastukseen

Esimerkkinä olemme laatineet näytetilauksen varastotuoteluettelosta.

Kuinka muodostaa komissio

Komissio sisältää:

- organisaation johdon edustajat;

- kirjanpitohenkilöstö;

- taloudellisesti vastuullisia henkilöitä.

Jos jostain syystä yksi toimikunnan jäsenistä ei voi suorittaa tehtäviään (sairaus, työmatka), annetaan määräys muuttaa inventointitoimikunnan kokoonpanoa. Kaikkien muiden neuvostoon osallistuvien työntekijöiden tulee allekirjoittaa hallinnollisen asiakirjan alle.

Esimerkkitilaus komission kokoonpanon muuttamiseksi

![]()

Kuinka toimittaa tarkastustulokset

Todentamistoimien päätyttyä IC analysoi saamansa tiedot ja laatii niiden perusteella inventaarion (inventaarion). Taloudellisesti vastuussa olevien henkilöiden on allekirjoitettava asiakirjat ja vahvistettava siten läsnäolonsa ja suostumuksensa sovintoprosessin tuloksiin.

Jos tarkastuksen aikana havaitaan yli- tai puutteita, jotka johtavat poikkeamiin kirjanpitotietojen kanssa, laaditaan täsmäytyslausunto. Käyttöomaisuuden osalta INV-1-luetteloon ja INV-18-selvitykseen kirjataan yhtenäiset loppuasiakirjat.

Lopullisten tietojen analysoinnin päätyttyä pidetään inventointitoimikunnan kokous, jossa kirjataan arvioinnin tulokset ja määritellään mahdolliset vaihtoehdot havaittujen rikkomusten korjaamiseksi. Kokouksen jälkeen laaditaan pöytäkirja ja lausunto INV-26 (siviililain päätös nro 26, 27.3.2000), jotka kuvaavat eroavaisuuksien puuttumista (olemassaoloa) ja vaihtoehtoja virheiden poistamiseksi.

Kokouksessa laaditut asiakirjat lähetetään järjestön johtajalle. Seuraavaksi johto käy läpi arvioinnin lähtömateriaalit ja tekee päätökset valvontatoimien tosiasiasta. Johtaja ilmaisee tuomionsa sovinnon tuloksista antamalla määräyksellä.

Lataa ilmainen näytetilaus tarkastuksen tulosten perusteella

Esitä kysymyksiä ja täydennämme artikkelia vastauksilla ja selityksillä!

22.08.2019

Kassatarkastuksen tilasta riippumatta se voidaan aloittaa vasta asianmukaisen määräyksen esittämisen jälkeen, josta käy ilmi inventaarion syy ja toimikunnan jäsenten nimittäminen.

Ohje voi tulla sekä viranomaisilta että yrityksen välittömältä johtajalta. Kaikissa näissä tapauksissa tilaus on laadittava asianmukaisesti.

Pitääkö tilintarkastusta varten tehdä käteistä?

Tärkeitä kohtia

Kassakoneen määräaikaista tarkastusta suoritettaessa määrätään tarkastus tai määräaikaistarkastus tilauksen erityisellä rivillä; henkilöstömuutosten aikana - "aineellisesti vastuullisen henkilön vaihto".

Suunnittelemattomien tarkastusten syynä voi olla virhe selvitysasiakirjoissa, työntekijän epäpätevyys tai epäjohdonmukaisuudet muun aineellisen omaisuuden tarkastuksessa.

Kassan tai varastonpitäjän vaihtuessa tilauksessa mainitaan tarkastushetkellä palveluksessa olevien asiantuntijoiden tiedot.

Tyypillisesti INV-22-lomake täytetään yrityksen johtajan tai hänen sijaisensa puolesta. Toimikunnan puheenjohtajaksi on rekisteröity pääkirjanpitäjä (varajäsen), erityistapauksissa muita vastuuhenkilöitä.

Tarkastusryhmän kokoonpano ei voi olla pienempi kuin lomakkeen täyttämiseen tarkoitettujen kenttien määrä. Asiantuntijapaikkojen vähentäminen on sallittua.

Suuressa yrityksessä (kaupat kaikkialla Venäjällä) luodaan samanaikaisesti useita varastoprovisioita kassakurin valvomiseksi.

Suuressa yrityksessä (kaupat kaikkialla Venäjällä) luodaan samanaikaisesti useita varastoprovisioita kassakurin valvomiseksi.

Ryhmän jäsenmäärän tulee olla vähintään 2 asiantuntijaa.

Käteisen tarkastuksen suorittamiseksi on välttämätöntä pysäyttää kaikki käteistapahtumat, toimikunnan jäsenille toimitetaan lähtevät ja saapuvat käteismääräykset, jotka ovat viimeisimpiä inventaariopäivänä.

Materiaalivastuuhenkilöt vahvistavat, että kaikki tarvittavat asiakirjat on toimitettu kirjanpitoon.

Suunnitellut, pakolliset tarkastukset suoritetaan laskentaperiaatteissa määritellyissä aikarajoissa. On mahdotonta järjestää yllätystarkastuksia.

Jos toimenpiteiden seurauksena havaitaan rikkomuksia ja syylliset työntekijät tunnistetaan, ryhdytään toimenpiteisiin yritykselle aiheutuneiden aineellisten vahinkojen korvaamiseksi.

Jos taloudellisesti vastuussa oleva henkilö ei halua maksaa hänelle veloitettua summaa takaisin, työnantaja voi ratkaista ristiriidan tuomioistuimen kautta.

Pakollisen vahingonkorvauksen ehdot:

- tietyn asiantuntijan syyllisyyden osoittavan paperin saatavuus;

- rikoksentekijän oma kirjallinen tunnustus, josta käy ilmi rikoksen syyt ja motiivi;

- inventaariotoimikunnan päätös, jossa tunnustetaan kassanhoitajan syyllisyys.

Jos syytetty työntekijä ei ole samaa mieltä toimikunnan päätöksestä, hänen on allekirjoitettava vaadittu asiakirja. Se voi toimia todisteena, kun työnantaja toimittaa asiakirjoja oikeusviranomaiselle.

Tarvittava summa pidätetään vastaavan asiantuntijan palkasta. Jos syytös on tehty virheellisesti, myös väärä työntekijä voi nostaa kanteen tuomioistuimeen.

Asiakirjatarkastus

Asiakirjatarkastus taloudellisen valvonnan muotona

Asiakirjatarkastuksen tarkoituksena on seurata lain noudattamista liiketoimia suoritettaessa, niiden pätevyyttä, omaisuuden ja velvoitteiden olemassaoloa ja liikkumista. materiaali- ja työvoimavarojen käyttö hyväksyttyjen normien, standardien ja arvioiden mukaisesti.

Tarkastuksen ydin on dokumentoituun kirjanpito- ja taloustietoon perustuvien varainhoidon valvonnan menetelmien avulla todentaa joukko asioita, jotka ovat johdon, yrityskokonaisuuden omistajien ja valtion elinten pakollisia valvomia.

Asiakirjatarkastuksen päätehtävät

Asiakirjatarkastuksen päätehtävät:

Asiakirjatarkastuksen tehtävät laajennetussa muodossa voidaan asettaa kolmen varainhoidon valvonnan pääalueen mukaisesti:

- Tarkastettavan laitoksen toiminnan säännösten (mukaan lukien paikalliset) noudattamisen valvonta.

- Laskentatoimen ja raportoinnin luotettavuuden valvonta.

- Resurssien käytön ja pääomanhallinnan tehokkuuden seuranta.

Asiakirjatarkastusten luokittelu

Tarkastuselinten valtuudet

Normatiivinen perusta

Tilintarkastaja on asiakirjatarkastuksen suorittavan toimielimen vastuullinen edustaja. Neuvostoliiton aikana tilintarkastajan oikeudet ja velvollisuudet määrättiin:

Tällä hetkellä Venäjän federaatiossa ei ole yhtenäisiä, keskitetysti hyväksyttyjä normatiivisia säädöksiä valvonta- ja tilintarkastustyön järjestämisestä. Tarkastuselinten valtuudet voivat määrätä:

Tarkastuksen valvonnan järjestämisen asiantuntijat suosittelevat, että asiakirjojen tarkastuksen prosessissa varmistetaan seuraavat tilintarkastajan oikeudet ja valtuudet.

Tilintarkastajan oikeudet

Tarkastusprosessin aikana tilintarkastajalla on oikeus käyttää kaikkia asiakirjojen ja tosiasioiden varmentamisen menetelmiä (paitsi testiostot). Tarkastaja on rikosoikeudellinen vastuussa tarkastuksen havaitsemien varkaus- ja muiden rikollisten toimien salaamisesta.

Tilintarkastajalla ei ole oikeutta

Dokumentaarisen auditoinnin suunnittelu ja valmistelu

Asiakirjatarkastuksen valmistelu

Valmisteluvaihe sisältää:

Dokumentaarisen auditoinnin suunnittelu

Varainhoidon valvontaan on liitettävä pakolliset asiakirjat, eli vastaanotetun tiedon tulee näkyä viranomaisen vaatimusten mukaisesti laaditussa dokumentaatiossa. Valvontatoimien materiaalit ovat tietolähde tarkastettavan organisaation taloudellisen ja taloudellisen toiminnan laillisuudesta. Dokumentaatio sisältää:

Valvontatoimien suunnittelu tulee tehdä valvontaorganisaation yleisten periaatteiden mukaisesti. ja myös seuraavien erityisperiaatteiden mukaisesti:

- Kattavuuden periaate - varmistaa tarkastuksen ja yksittäisten valvontatoimien kaikkien vaiheiden johdonmukaisuus ja keskinäinen yhteys aika- ja kohdekohtaisesti (rakenteelliset jaot jne.)

- Tehokkuuden periaate on suunnitelman sisältö tarkat suorittajien ohjeet ja määräajat, joiden avulla voit seurata tilintarkastajan työn tehokkuutta ja suoritettuja valvontatoimia.

- Tarkkuuden periaate on tarkastettavien asioiden täsmentäminen sellaiselle tasolle, että kunkin tehtävän suorittamisen määräaika ja suorittajan pätevyys voidaan määrittää.

- Todellisuusperiaate - ottaen huomioon tarkastukseen osoitettujen ihmisten todelliset valmiudet ja aineelliset resurssit (esimerkiksi suuren varaston inventoimiseksi tarvitaan kuormaajia, mahdollisesti laitteita) .

- Joustavuuden periaate on mahdollisuus parantaa, täydentää ja selkeyttää suunnitelmaa auditoinnin aikana. Suunnitelman muutosten on oltava perusteltuja, ja ne on määrättävä erityisillä tunnistetuilla seikoilla.

Asiakirjatarkastusohjelma

Tarkastusasiat määritellään tarkastuksen nimenneen toimielimen johtajan hyväksymässä tarkastusohjelmassa. Tarkastusohjelma voi sisältää seuraavat osat:

- Tarkastuksen tarkoituksena on, onko tarkastus täydellinen vai osittainen, jos tarkastus on osittainen, mitä asioita tarkastetaan, mitkä rakenneyksiköt tarkastetaan.

- Tarkastusryhmän kokoonpano.

- Tarkastuksen ajoitus.

- Varmennettavat asiat - organisaation taloudellisen ja taloudellisen toiminnan alat (esimerkiksi kassakoneen tarkastaminen; käyttöomaisuuden liiketoimien tarkastaminen. suorituskurin tarkistaminen jne.). Tässä tapauksessa jokaiselle ongelmalle määritetään:

- missä ajassa asia tulee tarkistaa,

- kuka tarkastusryhmästä on vastuussa tästä asiasta,

- mitä asiakirja- ja todellisten tarkastusten menetelmiä on tarkoitus käyttää,

- mitä tarkastusmenetelmää ehdotetaan - jatkuvaa vai valikoivaa; jos valikoivaa, mikä on otannan periaate.

- Lomakkeet tarkastuksen dokumentoimiseksi - näytteet työasiakirjoista, lausuntoja, pyyntöjä jne.

Täydellinen ja oikein laadittu tarkastusohjelma keskittää tarkastajan huomion keskeisiin tarkastuskysymyksiin, paljastaa niiden sisällön, eli auttaa tarkastajaa tarkastamaan jokaisen asian yksityiskohtaisesti. Puutteellisesti harkittu ohjelma voi johtaa asiakirjojen satunnaiseen tarkastukseen, jonka tulokset rajoittuvat joidenkin rikkomusten vahingossa havaitsemiseen.

Tarkastusryhmän jäsenet laativat saatujen toimeksiantojen perusteella tarkastusryhmän johtajan hyväksymät työsuunnitelmat heille osoitetun tarkastettavan organisaation toiminta-alueiden tarkastusten suorittamiseksi. Valvonta- ja tarkastusyksikön päällikkö yhdessä tarkastusryhmän johtajan kanssa tiedottaa tarkastajille ennen tarkastuksen aloittamista, jossa hän keskittää huomionsa niihin asioihin ja alueisiin, jotka vaativat perusteellisempaa tarkastusta.

Tarkastuksen suorittamista varten kaikille siihen osallistuville työntekijöille myönnetään erityinen todistus. Lisäksi valvonta- ja tarkastuselinten työntekijöillä tulee olla vakiintuneen kaltaiset pysyvät palvelutodistukset.

Dokumentaarisen auditoinnin suorittaminen

Tärkeimmät ohjaustoimenpiteet

Välittömästi tarkastuksen alussa on suoritettava seuraavat toimenpiteet:

- Kassakoneen sinetöinti ja varastotavaroiden säilytyspaikat, joissa niiden saatavuuden äkillinen tarkastus on suunniteltu.

- Asiakirjojen esittely organisaation johtajalle, hänen esittely auditointiryhmälle.

- Edellisen tarkastuksen raporttiin tutustuminen ja sitä koskevien ehdotusten toteutumisen todentaminen.

Tarkastuksen valvontamenetelmät

Tarkastettavan organisaation taloudellisen ja taloudellisen toiminnan suora tarkastus tarkastusohjelman mukaisesti on seuraava:

Aineiston tutkiminen huomioon ottaen dokumentaarista auditointiohjelmaa voidaan muokata toteutuksen aikana.

Tarkastettavan organisaation johtaja on velvollinen luomaan asianmukaiset olosuhteet tarkastusryhmän työskentelylle, tarjoamaan tilat, viestintävälineet ja toimistolaitteet sekä kuljetukset. Jos kieltäydyt toimittamasta tarkastusryhmälle vaadittuja asiakirjoja tai luot muita esteitä, jotka eivät salli tarkastuksen suorittamista, ryhmän päällikkö ilmoittaa asiasta tarkastuksen toimenpiteisiin valinneelle toimielimelle. Kirjanpidon puuttuessa tai laiminlyönnissä tilintarkastaja laatii tästä kertomuksen ja hänellä on oikeus keskeyttää tarkastus siihen asti, kunnes kirjanpito on palautettu.

Jos havaitaan merkkejä vakavasta väärinkäytöstä, tilintarkastajalla on oikeus laatia väliraportti, jota voidaan käyttää rikosasian vireillepanossa. odottamatta tarkastuksen loppua. Kaikki tällaiseen väliaikaiseen säädökseen sisältyvät tiedot sisällytetään myöhemmin päätarkastuslakiin.

Tilintarkastajan työasiakirjat

Tilintarkastajan työdokumentaatiolla tarkoitetaan asiakirjoja, jotka kuvaavat tilintarkastajan käyttämiä menettelytapoja ja niiden tuloksia (pääasiassa varsinaisen valvonnan menetelmiä). Näissä asiakirjoissa on oltava seuraavat tiedot:

Käytäntö osoittaa, että valvontamenettelyjen toteuttamista koskevien muotovaatimusten noudattamatta jättäminen voi olla syynä kieltäytyä käsittelemästä niiden tuloksia tuomioistuimessa. Näin ollen tarkastus ei saavuta päätavoitettaan - se ei tarjoa todisteena tiedot.

Jokaisen valvonta- ja tarkastuselimen asiakirjojen hallinnassa olevan tarkastuksen aineiston tulee olla erillinen tiedosto asianmukaisella numerolla.

Organisaation yksittäisten toiminta-alueiden tarkastus

Käyttöomaisuuden tarkistus

Ohjeet

"Venäjän federaation valtiovarainministeriön valvonta- ja tarkastuselinten suorittamien tarkastusten ja tarkastusten suorittamismenettelyä koskevan ohjeen hyväksymisestä"

Venäjän federaation oikeusministeriön 6. toukokuuta 2000 päivätyn päätelmän nro 3447-ER mukaan tämä määräys ei vaadi valtion rekisteröintiä.

Varmistaakseni asianmukaisesti Venäjän federaation valtiovarainministeriön valvonta- ja tilintarkastuslaitteistolle osoitetut tehtävät sekä tarkastusten ja tarkastusten organisoinnin yhdenmukaisuuden, määrään:

Hyväksyä liitteenä oleva ohje menettelystä, jolla valvonta- ja tarkastuselinten suorittamat auditoinnit ja tarkastukset suoritetaan.

Venäjän federaation valtiovarainministeriö.

Venäjän federaation valtiovarainministeri M. Kasjanov

Sovellus

Ohjeet

menettelystä Venäjän federaation valtiovarainministeriön valvonta- ja tarkastuselinten suorittamien tarkastusten ja tarkastusten suorittamisessa

Katso säännöt Venäjän federaation valtiovarainministeriön valvonta- ja tarkastuselinten vuorovaikutuksesta Venäjän federaation syyttäjänviraston, Venäjän federaation sisäasiainministeriön, Venäjän federaation FSB:n kanssa, kun tarkastusten (tarkastusten) nimittäminen ja suorittaminen, hyväksytty Venäjän federaation valtiovarainministeriön, Venäjän federaation sisäasiainministeriön ja Venäjän federaation FSB:n määräyksellä, 7. joulukuuta 1999 nro 89n/1033/717

I. Yleiset määräykset

1. Venäjän federaation valtiovarainministeriö Venäjän federaation hallituksen 6. maaliskuuta 1998 antaman asetuksen nro 273 "Venäjän federaation valtiovarainministeriötä koskevien määräysten hyväksymisestä" mukaisesti (kokonainen lainsäädäntö Venäjän federaatio, 1998, nro 11, art. 1288), on uskottu täytäntöönpanotehtävä sen toimivaltaan kuuluvana (alustava, nykyinen ja myöhempi) valtion varainhoidon valvonta.

Myöhemmän valtion varainhoidon valvonnan suorittaa Venäjän federaation valtiovarainministeriö suorittamalla tarkastuksia ja tarkastuksia tässä ohjeessa määrätyllä tavalla.

Tämäntyyppistä valtion varainhoidon valvontaa suorittavat Venäjän federaation valtiovarainministeriön valtiontalouden valvonnan ja tilintarkastuksen osasto sekä Venäjän federaation valtiovarainministeriön valvonta- ja tilintarkastusosastot Venäjän federaation muodostavissa yksiköissä. (jäljempänä "valvonta- ja tarkastuselin") Venäjän federaation hallituksen 6. maaliskuuta 1998 antamien päätöslauselmien mukaisesti. N:o 276 "Venäjän valtiovarainministeriön valtion varainhoidon valvonnan ja tarkastuksen osastosta Federation” (Venäjän federaation lainsäädäntökokoelma, 1998, nro 10, art. 1204) ja päivätty 6. elokuuta 1998 nro 888 ”Venäjän federaation valtiovarainministeriön alueellisista valvonta- ja tarkastuselimistä” (Koottu lainsäädäntö Venäjän federaation, 1998, nro 33, art. 4007).

2. Järjestäessään ja suorittaessaan tarkastusta tai tarkastusta, käsitteleessään ja toteuttaessaan niiden tuloksia valvonta- ja tarkastuselinten työntekijöiden on noudatettava Venäjän federaation perustuslakia, liittovaltion perustuslakeja, liittovaltion lakeja, asetuksia ja Venäjän presidentin määräyksiä. Federaatio, Venäjän federaation hallituksen asetukset ja määräykset, määräykset, ohjeet, muut Venäjän federaation valtiovarainministeriön, muiden Venäjän federaation ministeriöiden ja muiden toimeenpanoviranomaisten säädökset, Venäjän federaation muodostavien yksiköiden säädökset Venäjän federaatio, paikallishallinnot ja tämä ohje.

3. Valvonta- ja tarkastuselimen oikeudet, velvollisuudet ja toimivaltuudet määräytyvät Venäjän federaation säädöksissä.

II. Tarkastuksen ja todentamisen käsite, tarkoitus ja tavoitteet

4. Tarkastus on pakollisten valvontatoimien järjestelmä, jolla tarkistetaan tarkastettavan organisaation tarkastetulla ajanjaksolla suorittamien liike- ja rahoitustapahtumien laillisuuden ja pätevyyden asiakirjoilla ja tosiseikoilla, niiden oikeellisuuden kirjanpidossa ja raportoinnissa sekä johtajan ja pääkirjanpitäjän (kirjanpitäjän) ja muiden sellaisten henkilöiden toiminnan laillisuus, jotka Venäjän federaation lainsäädännön ja määräysten mukaisesti ovat vastuussa niiden täytäntöönpanosta.

Tarkastus on yksittäinen valvontatoimenpide tai asioiden tilan tutkimus tarkastettavan organisaation tietyllä toiminta-alueella.

5. Tarkastuksen tai tarkastuksen (jäljempänä tarkastus) tarkoituksena on valvoa Venäjän federaation lainsäädännön noudattamista organisaation suorittaessa liike- ja rahoitustoimia, niiden pätevyyttä, omaisuuden olemassaoloa ja liikkumista sekä velvoitteita, materiaali- ja työvoimavarojen käyttöä hyväksyttyjen normien, määräysten ja arvioiden mukaisesti.

6. Tarkastuksen päätavoitteena on tarkastaa organisaation taloudellinen ja taloudellinen toiminta seuraavilla alueilla:

organisaation toiminnan noudattaminen perustamisasiakirjojen kanssa;

taloudellisten tulosten muodostuminen ja niiden jakautuminen.

III. Tarkastusten järjestäminen ja suorittaminen

7. Tarkastus liittovaltion budjettivarojen vastaanotosta ja kulusta, budjetin ulkopuolisten varojen käytöstä, tuloista liittovaltion omistuksessa olevasta omaisuudesta (mukaan lukien arvopaperit), liittovaltion toimeenpanoviranomaisissa, Venäjän federaation muodostavien yksiköiden valtion viranomaisissa, paikallishallinnossa ja kaikenlaiset omistusmuodot, sekä suunniteltu että suunnittelematon.

Minkä tahansa omistusmuodon organisaatioiden tarkastukset, jotka perustuvat lainvalvontaviranomaisten perusteltuun päätökseen ja vaatimuksiin, suoritetaan Venäjän federaation nykyisen lainsäädännön mukaisesti vahvistetun menettelyn mukaisesti.

Venäjän federaation muodostavien yksiköiden valtion viranomaisten ja paikallisten itsehallintoelinten budjettivarojen ja talousarvion ulkopuolisten varojen sekä niiden omistaman omaisuuden tulojen ja niiden kulujen tarkastus suoritetaan näiden elinten pyynnöstä määrätyssä määräyksessä. tavalla, jossa Venäjän federaation muodostavan yksikön asianomainen valtion viranomainen tai paikallisviranomainen korvaa tällaisen tarkastuksen kustannukset.

8. Jokaisesta tarkastuksesta siihen osallistuville työntekijöille myönnetään erityinen todistus, jonka allekirjoittaa tarkastuksen nimenneen valvonta- ja tarkastuselimen päällikkö tai hänen valtuuttamansa henkilö (jäljempänä tarkastuksen johtaja). ja tarkastuselin) ja sertifioitu mainitun elimen sinetillä.

Valvonta- ja tarkastuselimen työntekijöillä tulee olla myös vakiintuneen kaltaiset pysyvät työtodistukset.

Valvonta- ja tarkastuselimen työntekijät, jotka pysyvästi asuvat ja suorittavat virkatehtäviään tämän toimielimen toimipaikan ulkopuolella, poikkeustapauksissa (huomattava etäisyys, epäsuotuisat sääolosuhteet jne.) tarkastuksen suorittamista pyytäneen toimielimen suostumuksella Tämän ohjeen kohdan 7 mukaisesti se on sallittua suorittaa virallisilla henkilötunnuksilla ja myöhemmin rekisteröidyllä määrätyllä tavalla.

9. Tarkastuksen ajoituksen, tarkastusryhmän kokoonpanon ja sen johtajan (tarkastaja-tilintarkastaja) päättää valvonta- ja tarkastuselimen johtaja ottaen huomioon tarkastuksen erityistehtävistä johtuvan tulevan työn määrä. ja tarkastettavan organisaation ominaisuudet, ja pääsääntöisesti se ei saa ylittää 45 kalenteripäivää .

Alun perin vahvistetun tarkastusajan pidentämisen suorittaa valvonta- ja tarkastuselimen johtaja tarkastusryhmän johtajan (tarkastaja-tilintarkastaja) perustellusta ehdotuksesta.

10. Tarkastusohjelmassa tai pääasiallisten tarkastuskysymysten luettelossa (jäljempänä tarkastusohjelma) määritellään erityiset tarkastuskysymykset.

Tarkastusohjelma sisältää aiheensa, ajanjakson, jonka tarkastuksen tulee kattaa, luettelon tärkeimmistä tarkastuksen kohteista ja kysymyksistä, ja sen hyväksyy valvonta- ja tarkastuselimen johtaja.

11. Tarkastusohjelman valmistelua ja sen toimeenpanoa on edeltävä valmistelujakso, jonka aikana tarkastukseen osallistuvien on perehdyttävä tarvittaviin säädöksiin ja muihin säädöksiin, raportointi- ja tilastotietoihin sekä muuhun saatavilla olevaan taloudellista ja taloudellista tilannetta kuvaavaan materiaaliin. tarkastettavan organisaation taloudellinen toiminta.

Ennen tarkastuksen aloittamista tarkastusryhmän päällikkö tutustuttaa osallistujiinsa tarkastusohjelman sisältöön ja jakaa asiat ja työalueet sen suorittajien kesken.

Tarkastusohjelmaa sen toteuttamisen aikana, ottaen huomioon tarvittavien asiakirjojen, raportointi- ja tilastotietojen sekä muun tarkastettavaa organisaatiota kuvaavan materiaalin tutkimisen, voidaan muuttaa ja täydentää tämän ohjeen 10 kohdassa säädetyllä tavalla.

12. Tarkastusryhmän päällikön (valvoja-tilintarkastaja) on esitettävä tarkastettavan organisaation johtajalle todistus tarkastuksen suorittamisoikeudesta, tutustuttava päätehtäviin, esiteltävä tarkastukseen osallistuvat työntekijät, ratkaistava organisaatio- ja tarkastuksen suorittamisen tekniset kysymykset ja työsuunnitelman laatiminen.

Tarkastusryhmän johtajan (tarkastajan) pyynnöstä, jos todetaan väärinkäytöksiä tai omaisuusvahinkoja, tarkastettavan organisaation johtaja on Venäjän federaation voimassa olevan lainsäädännön mukaisesti velvollinen järjestämään varojen ja aineellisten hyödykkeiden luettelo. Inventoinnin päivämäärän ja alueet (volyymit) vahvistaa tarkastusryhmän päällikkö (tarkastaja-tilintarkastaja) yhteisymmärryksessä tarkastettavan organisaation johtajan kanssa.

13. Organisaation taloudellisen ja taloudellisen toiminnan tarkastuksen suorittaa:

perustamis-, rekisteröinti-, suunnittelu-, raportointi-, kirjanpito- ja muiden asiakirjojen muodon ja sisällön tarkastaminen suoritettujen liiketoimien laillisuuden ja oikeellisuuden toteamiseksi;

tarvittaessa sisäisen (osastokohtaisen) valvonnan organisaation ja tilan tarkistaminen.

14. Tarkastusryhmän jäsenet (kontrolleri-audittori) määrittävät tarkastusohjelman perusteella tiettyjen tarkastustoimenpiteiden, tekniikoiden ja menetelmien käytön tarpeen ja mahdollisuuden tiedon hankkimiseen, analyyttiset menettelyt, tietootosten määrä tarkastetusta perusjoukosta, varmistaa luotettava mahdollisuus kerätä vaaditut tiedot ja todisteet.

15. Tarkastettavan organisaation päällikkö on velvollinen luomaan auditointiryhmän jäsenille (tarkastaja-tilintarkastaja) asianmukaiset olosuhteet tarkastuksen suorittamiseen - tarjoamaan tarvittavat tilat, toimistolaitteet, viestintäpalvelut, toimistotarvikkeet, suorittamaan kirjoitustyöt jne.

Jos tarkastettavan organisaation työntekijät kieltäytyvät toimittamasta tarvittavia asiakirjoja tai ilmenee muita esteitä, jotka eivät mahdollista tarkastusta, tarkastusryhmän päällikkö (tarkastaja-tilintarkastaja) ja tarvittaessa valvonta- ja tarkastuselimen johtaja raportoi nämä tosiasiat toimielimelle, jonka puolesta tarkastus suoritetaan.

16. Tilinpäätöksen puuttuessa tai laiminlyönnistä tarkastettavassa organisaatiossa tarkastusryhmän päällikkö (valvoja-tilintarkastaja) laatii vastaavan lain tämän ohjeen 4 §:ssä määrätyllä tavalla ja raportoi tarkastuksen ja tilintarkastuksen johtajalle. kehon. Valvonta- ja tarkastuselimen päällikkö lähettää tarkastettavan organisaation johtajalle ja (tai) tarkastettavan organisaation toiminnan yleistä hallintoa harjoittavalle ylemmälle organisaatiolle tai elimelle kirjallisen määräyksen kirjanpidon palauttamisesta tarkastetussa organisaatiossa.

Tarkastus suoritetaan sen jälkeen, kun tarkastettavan organisaation kirjanpito on palautettu.

IV. Tarkastustulosten rekisteröinti ja toteutus

17. Tarkastuksen tulokset dokumentoidaan asiakirjalla, jonka allekirjoittavat tarkastusryhmän päälliköt (tarkastaja-tilintarkastaja) ja tarvittaessa tarkastusryhmän jäsenet, toiminnanjohtaja ja pääkirjanpitäjä (kirjanpitäjä) tarkastettu organisaatio.

Yksi kopio suoritetusta tarkastusraportista, jonka on allekirjoittanut tarkastusryhmän päällikkö (tarkastaja-tilintarkastaja), luovutetaan tarkastettavan organisaation johtajalle tai hänen valtuuttamalleen henkilölle allekirjoitusta vastaan vastaanottamista varten, jossa on vastaanottopäivä.

Tarkastettavan organisaation päällikön ja (tai) pääkirjanpitäjän (kirjanpitäjän) pyynnöstä, yhteisymmärryksessä tarkastusryhmän johtajan (tarkastaja-tilintarkastaja) kanssa, voidaan varata enintään 5 arkipäivää tutustumiseen. tarkastuskertomus ja sen allekirjoittaminen.

Jos säädökseen on vastalauseita tai huomautuksia, sen allekirjoittaneet tarkastettavan organisaation toimihenkilöt tekevät tästä varauman ennen allekirjoittamista ja toimittavat samalla kirjalliset vastalauseet tai huomautukset tarkastusryhmän johtajalle (tarkastaja-tilintarkastaja), joka ovat tilintarkastusmateriaalin liitteenä ja ovat olennainen osa niitä.

Tarkastusryhmän päällikkö (tarkastaja-tilintarkastaja) on velvollinen 5 työpäivän kuluessa tarkastamaan esitettyjen vastalauseiden tai huomautusten paikkansapitävyyden ja antamaan niistä kirjalliset lausunnot, jotka tarkastuksen johtajan harkinnan ja hyväksynnän jälkeen ja tarkastuselin tai hänen valtuuttamansa henkilö, lähetetään tarkastettavalle organisaatiolle ja liitetään tarkastusmateriaaliin.

Jos perusteltua johtopäätöstä ei voida tehdä, valvonta- ja tarkastuselimen johtaja tai hänen sijaisensa lähettää selvityspyynnön

Venäjän federaation valtiovarainministeriön asianomaiset osastot tai organisaatiot, joiden toimivaltaan kuuluvat nämä asiat.

Kirjalliset lausunnot antaa tarkastusryhmän päällikkö (valvoja-tilintarkastaja) tässä ohjeessa tarkastusraportin toimittamista varten määrätyllä tavalla.

Jos tarkastettavan organisaation toimihenkilöt kieltäytyvät allekirjoittamasta tai vastaanottamasta tarkastusraporttia, tarkastusryhmän päällikkö (tarkastaja-tilintarkastaja) tekee raportin loppuun merkinnän, että he ovat tutustuneet raporttiin ja kieltäytyneet allekirjoittamasta tai vastaanottamasta raporttia.

Tässä tapauksessa tarkastusraportti voidaan lähettää tarkastetulle organisaatiolle postitse tai muulla tavalla, jossa ilmoitetaan sen vastaanottopäivä. Tällöin valvonta- ja tarkastuselimen varastoon jäävään asiakirjakopioon liitetään asiakirjat, jotka vahvistavat asiakirjan lähettämisen tai muun välitystavan.

18. Tarkastuskertomus koostuu johdanto- ja kuvausosista.

Tarkastusraportin johdanto-osan tulee sisältää seuraavat tiedot:

tarkistusaiheen nimi;

kuka ja milloin edellisen tarkastuksen on suorittanut, mitä organisaatiossa on kuluneen ajanjakson aikana tehty havaittujen puutteiden ja rikkomusten poistamiseksi.

Tarkastuskertomuksen johdanto-osassa voi olla muita tarpeellisia tarkastuksen aiheeseen liittyviä tietoja.

Tarkastusraportin kuvaavan osan tulee koostua tarkastusohjelmassa määriteltyjen seikkojen mukaisista osioista.

19. Tilintarkastajien tulee huomioida tilintarkastuskertomuksessa objektiivisuus ja pätevyys, selkeys, tiiviys, saavutettavuus ja järjestelmällinen esittäminen.

Tarkastuksen tulokset esitetään laissa todennettujen tietojen ja tosiasioiden perusteella, jotka vahvistetaan tarkastetuissa ja muissa organisaatioissa saatavilla olevilla asiakirjoilla, vastatarkastusten tuloksista ja varsinaisista valvontamenettelyistä, muista tarkastustoimenpiteistä, asiantuntijoiden ja asiantuntijoiden päätelmistä. , virkamiesten ja taloudellisesti vastuussa olevien henkilöiden selitykset.

Tarkastuksen aikana havaittujen rikkomusten tosiseikkojen kuvauksessa tulee sisältää seuraavat pakolliset tiedot: mitä lakeja, muita säädöksiä tai niiden yksittäisiä säännöksiä on rikottu, kuka, minkä ajan, milloin ja mitä rikkomuksia on tapahtunut, dokumentoitujen määräysten määrä. vahingot ja muut näiden rikkomusten seuraukset.

Tarkastuskertomukseen ei ole mahdollista sisällyttää erilaisia johtopäätöksiä, olettamuksia ja tosiasioita, joita asiakirjoilla tai tarkastusten tuloksilla ei vahvisteta, tietoja lainvalvontaviranomaisten aineistosta ja viittauksia tutkintaviranomaisille annettuihin todistajanlausuntoihin.

Tarkastusraportissa ei saa antaa oikeudellista, moraalista ja eettistä arviota tarkastettavan organisaation virkamiesten ja taloudellisesti vastuussa olevien henkilöiden toiminnasta eikä määritellä heidän toimiaan, aikomuksiaan tai tavoitteitaan.

Tarkastusraportin laajuutta ei ole rajoitettu, mutta tilintarkastajien on pyrittävä kohtuulliseen esityksen lyhyyteen ja samalla heijastettava välttämättä selkeät ja täydelliset vastaukset kaikkiin tarkastusohjelman kysymyksiin.

20. Tapauksissa, joissa havaitut rikkomukset voivat olla piilossa tai on tarpeen ryhtyä kiireellisiin toimenpiteisiin niiden poistamiseksi tai virkamiesten ja (tai) taloudellisesti vastuussa olevien henkilöiden saattamiseksi vastuuseen, tarkastuksen aikana laaditaan erillinen (väli)laki, ja nämä henkilöt pyydetään tarvittavat kirjalliset selvitykset.

Väliasiakirjan allekirjoittavat tarkastusohjelman tietyn asian tarkastamisesta vastaava tarkastusryhmän jäsen sekä tarkastettavan organisaation asiaankuuluvat virkamiehet ja taloudellisesti vastuussa olevat henkilöt.

Osavuosikatsauksessa esitetyt seikat sisältyvät tilintarkastuskertomukseen.

21. Tarkastusmateriaali koostuu tilintarkastuskertomuksesta ja sen asianmukaisesti laadituista liitteistä, joihin viitataan tarkastuskertomuksessa (asiakirjat, asiakirjojen jäljennökset, tiivistelmät, virkamiesten ja taloudellisesti vastuussa olevien henkilöiden selitykset jne.).

Tarkastusmateriaalit toimitetaan tarkastuselimen johtajalle viimeistään 3 työpäivän kuluessa siitä, kun tarkastettava organisaatio on allekirjoittanut sen. Tarkastusraportin viimeiselle sivulle valvonta- ja tarkastuselimen päällikkö tai hänen valtuuttamansa henkilö tekee merkinnän: "Tarkastusmateriaali on hyväksytty", päivämäärä on merkitty ja hän on allekirjoittanut.

Valvonta- ja tarkastuselimen toimistotyössä kunkin tarkastuksen materiaalin tulee olla erillinen tiedosto, jossa on vastaava hakemisto, numero, nimi ja niteiden lukumäärä.

22. Valvonta- ja tarkastuselimen päällikkö määrittää toimitettujen tarkastusmateriaalien perusteella enintään 10 kalenteripäivän kuluessa menettelyn tarkastusmateriaalin toteuttamiseksi.

23. Tarkastuksen tulosten perusteella valvonta- ja tarkastuselimen päällikkö lähettää tarkastettavan organisaation johtajalle ehdotuksen ryhtyä toimenpiteisiin havaittujen rikkomusten poistamiseksi, valtiolle aiheutuneiden vahinkojen korvaamiseksi ja tekijöiden saattamiseksi oikeudenmukaisuutta.

Lisäksi valvonta- ja tarkastuselimen päällikkö siirtää liittovaltion budjettivarojen käyttötarkoitusta koskevat tarkastusmateriaalit säädetyllä tavalla liittovaltion valtiovarainviranomaisille näiden materiaalien täytäntöönpanon järjestämiseksi.

24. Venäjän federaation valtiovarainministeriön talous- ja valvontatyötä koskevan suunnitelman, hallituksen päätösten ja Venäjän federaation valtiovarainministeriön määräysten, ohjeiden mukaisesti suoritetun tarkastuksen tulokset Venäjän federaation valtiovarainministeriön johdolta, valtion varainhoidon valvonnan ja tilintarkastuksen osasto on laatinut yhteenvedon ja raportoinut kirjallisesti Venäjän federaation valtiovarainministeriön johdolle sekä ehdotuksia toimivaltaan kuuluvista toimenpiteistä Venäjän federaation valtiovarainministeriön päätöksellä, jonka tarkoituksena on poistaa havaitut rikkomukset ja korvata havaitut vahingot.

25. Perusteltujen päätösten, lainvalvontaviranomaisten vaatimusten tai Venäjän federaation muodostavien yksiköiden tai paikallishallinnon valtion viranomaisten pyynnöstä tämän ohjeen 7 kohdan mukaisesti suoritetun tarkastuksen tulokset raportoivat näille elimille valvonta- ja tarkastuselimen päällikkö sekä ehdotukset toimenpiteistä havaittujen rikkomusten poistamiseksi ja vahingonkorvauksiksi. Näille toimielimille lähetetään tarvittaessa myös tarkastusmateriaaleja.

26. Lainvalvontaviranomaisten perusteltujen päätösten ja vaatimusten mukaisesti suoritetun tarkastuksen materiaalit toimitetaan niille säädetyllä tavalla. Samalla on jätettävä tarkastus- ja tarkastuselimen arkistoon jäljennökset: tarkastuskertomus, tarkastuksen havaitsemiin rikkomuksiin syyllistyneiden tarkastettavan organisaation virkamiesten selitykset, rikkomukset vahvistavat asiakirjat.

Ilman heidän tekemänsä alustavaa perusteltua päätöstä tehtyjen tarkastusten materiaalit voidaan lähettää myös lainvalvontaviranomaisille, joiden aikana havaittiin talouskuririkkomuksia, varojen ja aineellisen omaisuuden puutetta, jotka Venäjän federaation nykyisen lainsäädännön mukaisesti ovat perustana tarkastusmateriaalien toteuttamiselle vakiintuneella tavalla.

27. Valvonta- ja tarkastuselimen johtajan suorittaman tarkastuksen tulokset raportoidaan tarvittaessa ylemmälle organisaatiolle tai tarkastettavan organisaation toiminnan yleistä hallintoa harjoittavalle toimielimelle toimenpiteitä varten.

Valvonta- ja tarkastuselin valvoo tarkastusmateriaalien täytäntöönpanon edistymistä ja ryhtyy tarvittaessa muihin Venäjän federaation lainsäädännössä säädettyihin toimenpiteisiin havaittujen rikkomusten poistamiseksi ja aiheutuneiden vahinkojen korvaamiseksi.

28. Valvonta- ja tarkastuselin tutkii ja tiivistää systemaattisesti tarkastusmateriaaleja ja tekee tämän perusteella tarvittaessa ehdotuksia valtion varainhoidon valvonnan järjestelmän parantamiseksi, lisäyksiä, muutoksia sekä voimassa olevien säädösten ja muiden säädösten tarkistamiseen. Venäjän federaatiossa.

Tilanteissa, joita tämä ohje ei sääntele, valvonta- ja tarkastuselimen työntekijöiden on noudatettava Venäjän federaation lainsäädäntöä ja muita säädöksiä.

Tarkastusaikataulu

Suunnitelma Luzsky-alueen taloushallinnon valvontatyöstä vuodelle uudessa painoksessa

SUUNNITELMA Venäjän federaation lainsäädännön vaatimusten ja muiden Venäjän federaation säädösten vaatimusten noudattamisen suorittamiseksi tilausten tekemisestä (Venäjän federaation lainsäädännön vaatimukset ja muut sopimuksia koskevat säädökset)

SUUNNITELMA tarkastusten tekemiseksi siitä, että asiakkaat noudattavat Venäjän federaation lainsäädännön vaatimuksia sopimusjärjestelmästä tavaroiden, töiden, palvelujen hankinnan ja muiden säädösten alalla, sekä suhteessa ehtojen täyttämiseen kuntien asiakkaita

SUUNNITTELU Kirovin alueen Luzsky-alueen taloushallinnon valvontatyöstä vuodelle

AIKATAULU Luzskyn piirikunnan kunnan budjetista rahoitetuissa laitoksissa ja organisaatioissa vuodelle 2010.

Luzskyn piirihallinnon osastojen välisen komission työn tulokset 9 kuukauden ajalta vuodessa

http://taktaktak.org/document/15360 Taloudellisen vastuun periminen työntekijältä

Jos puute todetaan, sinun tulee tietää, että jokaisella palkanmaksulla sinulla on oikeus pidättää enintään 20%; jos he haluavat enemmän, niin tämä tapahtuu tuomioistuimen kautta, Venäjän federaation työlain 138 artikla. .

Lisäksi voit kantaa taloudellisen vastuun vain keskiansiosi rajoissa, ja jos enemmän, niin jälleen vain tuomioistuimen kautta, Venäjän federaation työlain 248 §.

Ja jos sinulla on työehtosopimus (tiimi) taloudellisesta vastuusta, niin velan määrä ei voi olla sama jokaiselle työntekijälle, koska joku oli hiljattain palkattu, joku oli lomalla, sairaslomalla jne.

Ja pääasia, että sopimus taloudellisesta vastuusta allekirjoitetaan, olet paikalla tarkastuksen aikana taloudellisesti vastuullisina henkilöinä ja sen seurauksena sinulta otetaan selittävät huomautukset. Ja seurauksena kaikkien asiakirjojen mukaan annettiin määräys vähentää palkoista, mutta enintään 20% jokaisesta maksusta ja enintään keskimääräisistä ansioista yhteensä.

Yleensä, jos kaikki tehdään oikein ja olet taloudellisesti vastuullinen henkilö, työnantaja voi pidättää sinulta puutteen, mutta lain asettamissa rajoissa.

Hyvää iltapäivää

Jos olet allekirjoittanut sopimuksen täysimääräisestä taloudellisesta vastuusta ja asemasi on mukana niiden tehtävien luettelossa, joiden kanssa on mahdollista tehdä sopimus täydestä taloudellisesta vastuusta, niin vain näiden kahden tekijän vallitessa voidaan saada takaisin vajeen määrä. sinulta.

Perus:

Luku 39. Työntekijän aineellinen vastuu Venäjän federaation työlain mukaan.

Artikla 242. Työntekijän täysi taloudellinen vastuu

Työntekijän täysi taloudellinen vastuu muodostuu hänen velvollisuudestaan korvata työnantajalle aiheutunut välitön tosiasiallinen vahinko kokonaisuudessaan.

Taloudellinen vastuu aiheutuneen vahingon kokonaisuudessaan voidaan osoittaa työntekijälle vain tässä laissa tai muissa liittovaltion laeissa säädetyissä tapauksissa.

243 artikla. Täydellisen taloudellisen vastuun tapaukset

Taloudellinen vastuu aiheutuneen vahingon kokonaisuudessaan määräytyy työntekijälle seuraavissa tapauksissa:

1) kun työntekijä on tämän lain tai muiden liittovaltion lakien mukaan taloudellisesti täysin vastuussa työnantajalle työntekijän työtehtävien suorittamisen aikana aiheutuneesta vahingosta;

2) hänelle erityisen kirjallisen sopimuksen perusteella uskottujen tai kertaluonteisen asiakirjan perusteella saamiensa arvoesineiden puute;

3) tahallinen vahingon aiheuttaminen;

4) vahingon aiheuttaminen alkoholin, huumeiden tai muiden myrkyllisten aineiden vaikutuksen alaisena;

5) vahingosta, joka on aiheutunut tuomioistuimen tuomiolla vahvistetusta työntekijän rikollisesta toiminnasta;

6) hallinnollisen rikkomuksen seurauksena aiheutunut vahinko, jos asianomainen viranomainen on todennut;

7) lain (valtion, virallisen, kaupallisen tai muun) suojatun salaisuuden muodostavien tietojen paljastaminen liittovaltion laeissa säädetyissä tapauksissa;

8) vahinko on aiheutunut, kun työntekijä ei suorittanut työtehtäviään.

Taloudellinen vastuu työnantajalle aiheutuneesta vahingosta kokonaisuudessaan voidaan vahvistaa organisaation apulaispäälliköiden ja pääkirjanpitäjän kanssa tehdyllä työsopimuksella.

244 artikla. Kirjalliset sopimukset työntekijöiden täydestä taloudellisesta vastuusta

Kirjalliset sopimukset täydestä henkilökohtaisesta tai kollektiivisesta (joukko) taloudellisesta vastuusta (tämän lain 243 pykälän ensimmäisen osan 2 kohta) eli työntekijöille uskotun omaisuuden puutteesta aiheutuneen vahingon korvaamisesta työnantajalle kokonaisuudessaan. tehty 18 vuotta täyttäneiden työntekijöiden kanssa, jotka suoraan palvelevat tai käyttävät rahallisia, hyödykearvoja tai muuta omaisuutta.

Luettelot töistä ja työntekijöiden luokista, joiden kanssa nämä sopimukset voidaan tehdä, sekä näiden sopimusten vakiolomakkeet hyväksytään Venäjän federaation hallituksen määräämällä tavalla.

Artikla 245. Kollektiivinen (joukko) taloudellinen vastuu vahingosta

Kun työntekijät suorittavat yhdessä tietyntyyppisiä töitä, jotka liittyvät heille luovutettujen arvoesineiden varastointiin, käsittelyyn, myyntiin (luovuttamiseen), kuljetukseen, käyttöön tai muuhun käyttöön, kun on mahdotonta erottaa kunkin työntekijän vastuuta vahingon aiheuttamisesta ja tehdä sopimusta. sopimus hänen kanssaan vahingon korvaamisesta kokonaisuudessaan, kollektiivinen (joukko) taloudellinen vastuu voidaan ottaa käyttöön.

Työnantajan ja kaikkien ryhmän (tiimin) jäsenten välillä tehdään kirjallinen sopimus kollektiivisesta (tiimin) taloudellisesta vastuusta vahingonkorvausvastuusta.

Kollektiivista (joukko)vastuuta koskevan sopimuksen mukaan arvoesineet uskotaan ennalta määrätylle henkilöjoukolle, jolle on annettu täysi taloudellinen vastuu niiden puutteesta. Vapautuakseen taloudellisesta vastuusta joukkueen (joukkueen) jäsenen on todistettava syyllisyytensä puuttuminen.

Vapaaehtoisen vahingonkorvauksen tapauksessa kunkin ryhmän (tiimin) jäsenen syyllisyys määräytyy kaikkien ryhmän (tiimin) jäsenten ja työnantajan välisellä sopimuksella. Kun vahingonkorvausta peritään tuomioistuimessa, tuomioistuin määrittää kunkin joukkueen (joukkueen) jäsenen syyllisyyden asteen.

Katso linkki Venäjän federaation työministeriön päätös 31. joulukuuta 2002 N 85 Sellaisten virkojen ja tehtävien luetteloiden hyväksymisestä, jotka korvataan tai suorittavat työntekijät, joiden kanssa työnantaja voi tehdä kirjallisia sopimuksia koko henkilökohtaisesta tai kollektiivisesta (ryhmästä) ) taloudellinen vastuu sekä vakiomuotoiset sopimusmuodot täydestä taloudellisesta vastuusta

GARANT-järjestelmä: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Jos asemasi ei ole siellä, oli rikkomus tehdä kanssasi sopimus täydestä taloudellisesta vastuusta.

Muissa tapauksissa, kuten Victoria aivan oikein huomautti sinulle, vastuusi on rajoitettu - toisin sanoen tulojesi rajoissa.

Ja mitä tulee vahingon määrään:

246 artikla. Vahingon määrän määrittäminen

Työnantajalle vahingon ja omaisuusvahingon sattuessa aiheutuneen vahingon määrä määräytyy todellisten tappioiden perusteella, jotka lasketaan alueella vahingon aiheuttamispäivänä vallinneiden markkinahintojen perusteella, mutta ei pienempi kuin vahingon aiheuttamispäivän markkinahinnat. omaisuus kirjanpitotietojen mukaan ottaen huomioon tämän omaisuuden kulumisaste……..

GARANT-järjestelmä: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3. tammikuuta 2009

Belozersk, Vologdan alue

Vologdan alueen Belozerskyn piirioikeuden tuomari Mikheev N.S.

sihteeri S:n kanssa.

käsitelty julkisessa oikeudenkäynnissä siviiliasiaa kuluttajayhteiskunnan I.K:ta ja P:tä vastaan nostamasta vahingonkorvauksesta, jonka työntekijät ovat tehneet virkatehtäviään suorittaessaan,

15. kesäkuuta 2007 kuluttajayhteiskunnan myymälässä nro ... ... inventoinnin seurauksena paljastui 67 944 ruplaa 93 kopekkaa. Tarkastushetkellä liikkeessä työskenteli johtaja I.:stä ja myyjä P.:stä koostuva tiimi. Puun havaitsemisen jälkeen P. siirrettiin toiseen työhön ja hänen tilalleen palkattiin K. 13.7. , 2007, tässä myymälässä tehtiin jälleen inventointi, jonka aikana havaittiin puutetta yhteensä 35 317 ruplaa 90 kopekkaa. Kaikkien työntekijöiden kanssa solmittiin sopimukset täydestä (tiimin) taloudellisesta vastuusta.

... kuluttajayhdistys nosti tuomioistuimessa kanteen I.K.:ta ja P.:tä vastaan työntekijöiden virkatehtäviä suorittaessaan aiheuttamien aineellisten vahinkojen korvaamiseksi: I. ja P. yhteisvastuussa 15.6.2007 havaitusta puutteesta 67 944 ruplaa 93 kop;s I. ja K. yhteisvastuullisesti 13. heinäkuuta 2007 todetusta puutteesta 35 317 ruplaa 90 kopekkaa. Lisäksi he vaativat vastaajilta takaisin maksetun valtionveron 1 191 ruplaa ja edustajan palvelukustannuksia 4 000 ruplaa.

Väitteensä tueksi esitetään, että - - kuluttajayhteiskunta harjoittaa tavaroiden vähittäismyyntiä yleisölle. Hän omistaa myymälän nro..., jossa työskentelivät I. ja P. Myymälässä suoritettiin tarkastus tilauksen nro 16 perusteella 15.6.2007, jonka aikana puutetta 67 944 ruplaa 93 kopekkaa paljastettiin. 16. kesäkuuta 2007 I. aloitti työskentelyn K:n kanssa. 13. heinäkuuta 2007 tilauksen nro 24 perusteella myymälässä tehtiin jälleen tarkastus ja 35 317 ruplaa 90 kopekkaa todettiin. tunnistettu. Nykyisen lainsäädännön mukaan työntekijöiden on korvattava aiheuttamansa vahingot, ja siksi heitä pyydetään perimään vastaajilta yhteisvastuullisesti takaisin puutteiden seurauksena aiheutuneet vahingot.

Oikeudenistunnossa kantajan edustaja, asianajaja M.I.N. tuki väitteitä. Lisäksi hän selitti tuomioistuimelle, että ensimmäisessä tarkastuksessa vajeen määrä jaettiin myyjien kanssa puoleen jokaiselle työntekijälle - I.

Inventointi on tietyn organisaation omaisuuden saatavuuden sekä sen taloudellisten velvoitteiden tilan tarkistaminen tiettynä päivänä vertaamalla todellisia tietoja kirjanpidon tietoihin. Tämä menetelmä on perus, tärkein kiinteistöjen arvojen ja varojen turvallisuuden valvonnassa.

Kuinka tehdä inventaariotilaus

Yleensä se voidaan suorittaa tilauksen tai esimiesten määräyksen perusteella.

Tilaus koostuu yleensä:

- 1. Sisältö;

- 2. Tilaus;

- 3. Laitoksen seurannan ajoitus ja laajuus.

Lisäksi laaditaan komissio. Sen täydellinen luettelo on mainittu laissa.

Seuraavaksi johtaja allekirjoittaa asiakirjan, jonka jälkeen hän luovuttaa sen toimikunnan puheenjohtajalle tarkastuksen suorittamiseksi.

Tämä tilaus edellyttää rekisteröintiä. Yleensä laaditaan INV-23-lomake.

Komission läsnäolo on välttämätöntä tarkastustulosten asiakirjoja laadittaessa.

Tämän menettelyn oikeellisuus dokumentoidaan INV-24-lomakkeella.

Seuraavaksi tämä teko on rekisteröitävä päiväkirjaan INV-25-sertifikaatilla.

Varastotilausnäyte ja -lomake

Esimerkki täytetystä valvontatilauslomakkeesta näyttää tältä:

Miten vuotuinen inventaariojärjestys eroaa?

Miten vuositarkastuksen suorittamismääräys eroaa tavallisesta?

Pääasia on, että kuka tahansa johtaja voi tehdä rutiinitarkastuksen tilauksen itsenäisesti, vakiolomakkeella, milloin tahansa tai tapauksissa, joissa epäillään jonkin omaisuuden tai varojen varkautta ja vuositarkastus on pakollinen.

Se on perustettu liittovaltion tai alan standardeilla sekä itse Venäjän federaation lainsäädännöllä.

Samanlainen normi on vahvistettu 6. joulukuuta 2011 päivätyssä kirjanpitolaissa nro 402-FZ, jäljempänä laki nro 402-FZ.

Toteutuksen ajoitus - Raportointivuosi on kalenterivuosi, eli 1. tammikuuta - 31. joulukuuta (mukaan lukien). Kaikki varojen seuranta ennen vuosikertomusten laatimista on suoritettava 31. joulukuuta (mukaan lukien).

Varasto budjettilaitoksessa

Yksi seurannan tärkeimmistä syistä on kirjanpito- ja raportointitietojen oikeellisuuden tarkistaminen.

Inventointi budjettilaitoksessa voidaan tehdä useista syistä:

- 1. Kun taloudellisesti vastuussa olevissa henkilöissä tai johtajissa tapahtuu muutos;

- 2. luonnonkatastrofin sattuessa;

- 3. Jos epäillään varkautta tai kavallusta;

- 4. Jos on tarpeen vuokrata budjettilaitos jollekin;

- 5. Jos laitoksen uudelleenorganisointia tai selvitystilaa suunnitellaan.

Mallimääräys tarkastuksen suorittamisesta budjettilaitoksessa laaditaan vakiolomakkeen perusteella.

Tilaus käyttöomaisuuden inventoinnin suorittamiseksi - näyte tilauksen täyttämisestä

Käyttöomaisuuden tarkastus on suoritettava 3 vuoden välein.

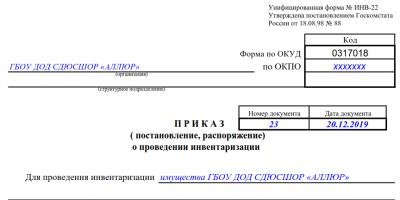

Tämä tehdään INV-22-lomakkeen mukaisesti

OKUD-lomake - 0317018

OKPO:n mukaan - 82013654

Kirjoita pakolliseen kenttään organisaatiosi nimi. Kirjoitamme aina asiakirjan valmistumispäivän ja sen sarjanumeron.

Kirjoita "Inventory"-kenttään yrityksesi.

Kirjoitamme toimikunnan puheenjohtajan etu- ja sukunimen sekä koko kokoonpanon.

Osoitamme, että seurannan kohteena ovat käyttöomaisuus, organisaation kassan rahat ja rahoitusvelat.

Ilmoita "Milloin inventaario aloitetaan" -kenttään vaadittu päivämäärä kokonaisuudessaan. Älä unohda ilmoittaa tämän sekin syytä ja allekirjoittaa se.

Tilaus tarkastuksesta, näyte laadinnasta ja täyttöstä

Ensin sinun on laadittava kotitalouksien tilintarkastusmääräys. yrityksen toimintaa. Tämä asiakirja edellyttää kaikkien tarkastusprosessiin osallistuvien henkilöiden ilmoittamista sekä sen toteuttamisen aloitus- ja viimeiset päivämäärät.

Tarkastus ei juuri eroa valvontaprosessista, joten raportti tulee täyttää lähes samalla tavalla kuin käyttöomaisuuden tarkastusraportti.

Inventoinnin suorittaminen on pakollinen toimenpide jokaiselle yritykselle, jonka avulla voit havaita puutteet ja löytää niistä vastuulliset. Yksikään organisaatio ei tule toimeen ilman kiinteistöjen todentamista, sillä se varmistaa kirjanpitotietojen luotettavuuden. Kuinka inventointi suoritetaan oikein, mitä asiakirjoja on täytettävä, kuka on vastuussa tarkastuksen etenemisestä?

Lehden otsikkosivu inventointitilausten toteutumisen seurantaa varten.

Lehden otsikkosivu inventointitilausten toteutumisen seurantaa varten.  Esimerkkiloki varastotilausten toteuttamisen hallinnasta - sivu 2.

Esimerkkiloki varastotilausten toteuttamisen hallinnasta - sivu 2.  Esimerkkiloki varastotilausten toteuttamisen valvonnasta - sivu 3.

Esimerkkiloki varastotilausten toteuttamisen valvonnasta - sivu 3.

Toisen asiakirjan avulla rekisteröidään lomakkeella INV-22 laaditut tarkastusmääräykset. Päiväkirjaa tarvitaan varastotietojen kirjaamiseen.

Tilaa inventaario - voit ladata täytettävän lomakkeen

Kuinka laatia ja täyttää asiakirjalomakkeet oikein?

- Yrityksen koko nimi mainitaan tilauksen otsikossa, kuten perustamisasiakirjoissa. Alla on ilmoitettu rakenneyksikkö, jossa inventointi suoritetaan. Myös organisaatiokoodi on merkitty (oikealla).

- Osoitettu asiakirjan sarjanumero ja tarkka laatimispäivämäärä. Tarkastuksen kohteena on esimerkiksi käyttöomaisuus.

- Tilaus sisältää tiedot toimikunnan jäsenistä ja puheenjohtajasta. Jokaisen tarkastajan asema, sukunimi ja nimikirjaimet kirjoitetaan muistiin. Puheenjohtajan tulee olla johtava henkilö - johtaja tai hänen sijaisensa.

- Lisätietoja varastotavarat ja niiden sijainti(yleensä päällekkäinen rakenneyksikkö).

- Jälkeenpäin on ilmoitettava varaston ajoitus testin alkamisajankohta ja päättymispäivä.

- Seuraava on osoitettu tarkastuksen syy– uudelleenarvostus, valvontatarkastus, vastuuhenkilön vaihto jne.

- Päivämäärä laitetaan loppuun, kun on tarpeen toimittaa tarkastuksen tulokset ja johtajan allekirjoitus kirjanpitoosastolle.

Varastotilaus - näytetäyttö yritykselle:

Esimerkki tilauksen täyttämisestä inventaarion suorittamista varten.

Esimerkki tilauksen täyttämisestä inventaarion suorittamista varten. Inventointiin valmistautuminen

Inventointi tehdään yrityksen johtajan kirjallisen määräyksen perusteella. Seuraavaksi kootaan erityinen komissio, jonka kokoonpanon hyväksyy johtaja.

Siihen kuuluu vähintään kolme henkilöä - taloudellisesti vastuullinen henkilö ja muut vaaditun profiilin asiantuntijat. Kaikkien toimikunnan jäsenten on oltava läsnä uudelleenlaskennassa, muuten lopulliset tiedot voidaan katsoa pätemättömiksi.

Jos tarkastus on lainvalvontaviranomaisten vaatimus, inventoinnin aikana he voivat olla läsnä edustavasti, mutta hän ei ole toimikunnan jäsen. Dokumentaarista auditointia suoritettaessa kokoonpanoon kuuluu tarkastusryhmän jäsen.

Toimikunnan vastuu:

- johtajan määräyksen vaatimusten noudattamisesta;

- inventaariotulosten valmistelun tarkkuudesta ja oikea-aikaisuudesta;

- aineellisten omaisuuserien todellisia saldoja koskevien määriteltyjen tietojen täydellisyyden ja todenmukaisuuden vuoksi.

Ennen tarkastuksen aloittamista kirjanpito toimittaa komission edustajille kirjatut tiedot (kirjanpitosaldot) tarkastettavien arvojen todellisesta saatavuudesta. Nämä tiedot löytyvät varastoerien liikeraporteista ja kirjanpitorekistereistä.

Voit oppia sähkötyökalun tarkastus- ja testauslokin täyttämisestä ja ladata näytteen tästä asiakirjasta

Toimikunta tarkastaa mittaus- ja punnituslaitteet ja sinetöi varastotilat aineellisten hyödykkeiden varalta. Sitten hän pyytää MC:stä vastaavaa henkilöä rekisteröimään kaikki uudet menoasiakirjat, ja komission johtaja allekirjoittaa niistä jokaisen.

Jos kyseessä on vähittäiskauppa, komissio ottaa kassakoneen ja määrittää tulot. Valmistelun viimeinen vaihe on kuitin vastaanottaminen taloudelliselta vastuuhenkilöltä, jossa todetaan, että kaikki kuitit ja menoasiakirjat on käsitelty eikä erikseen varastoitua omaisuutta ole.

Menettely yrityksen arvojen ja velvoitteiden tarkistamiseksi

Inventoinnissa komissio tarkistaa inventaariokorttien, teknisten passien ja muiden asiakirjojen saatavuuden. Kiinteistön todellisen saatavuuden tulosten perusteella laaditaan asiakirja, johon kirjataan kaikki poikkeamat.

Jokaisella vastuulla tai omaisuudella on oma muotonsa. Jos poikkeavuuksia havaitaan, laaditaan vastaavuuslausunto.

Tarkastuksen päätyttyä asiakirjat lähetetään kirjanpitoon. Inventoinnin tulos näkyy sen kuukauden kirjanpitoon, jonka aikana tarkastus suoritettiin. Tietoja on säilytettävä vähintään viisi vuotta.

Menettely yrityksen arvojen ja velvoitteiden tarkistamiseksi inventoinnin aikana.

Menettely yrityksen arvojen ja velvoitteiden tarkistamiseksi inventoinnin aikana. Yrityksen tärkeimmät tehtävät ja inventoinnin tiheys

Organisaation omaisuuden todellisen saatavuuden tarkistaminen, sen taloudelliset velat määrättynä päivämääränä ja täsmäytys kirjanpitotietojen kanssa - inventaario.

Tarkastuksen päätavoitteet:

- kaikkien liiketapahtumien heijastuksen tarkistaminen kirjanpidossa;

- ajantasaisuuden, maksujen, velvoitteiden ja sopimusten valvonta;

- käyttämättömien aineellisten hyödykkeiden tunnistaminen;

- omaisuuden turvallisuuden valvonta;

- tehtyjen virheiden tunnistaminen;

- tietojen heijastuksen oikeellisuuden tarkistaminen kirjanpitojärjestelmässä jne.

Tarkastuksen päätehtävä on selvitä, vastaavatko todellinen omaisuus ja velkojen määrä kirjanpitotietojen kanssa.

Varaston ajoituksen, sen määrän ja kohteet määrittää yrityksen johtaja, ja ne vahvistetaan organisaation hallintaohjelman määräyksellä. Lisäksi laissa säädetään pakollisten tarkastusten tilanteista.

Inventointi on suoritettava:

- lähetettäessä omaisuutta vuokrakäyttöön, myyntiin, lunastukseen;

- organisaation uudelleenorganisoinnin tai sulkemisen aikana;

- kun paljastetaan tosiasioita omaisuuden väärinkäytöstä, vahingoittamisesta tai varkaudesta;

- ennen vuositilinpäätöksen laatimista;

- korvattaessa aineellisesti vastuussa olevaa henkilöä tai henkilöitä;

- luonnollisten olosuhteiden seurauksena.

Myös syyt inventaarion tekemiseen voivat olla:

- oikeus- ja toimeenpanoviranomaisten vaatimus;

- tarkastukset, auditoinnit;

- varastotuotteiden fyysisten ominaisuuksien muutos.

Joskus inventointi suoritetaan sellaiselle omaisuudelle, joka ei kuulu yritykselle. Nämä ovat vuokrattuja tai varastossa olevia kohteita.

Inventointi suoritetaan yrityksessä vähintään kerran kahdessatoista kuukaudessa. Sen päätehtävänä on tarkistaa kirjanpitotietojen oikeellisuus sekä omaisuuden ja velkojen todellinen saatavuus. Tarkistaakseen johtaja laatii tilauksen ja kokoaa komission.

Voit oppia, kuinka oikein laaditaan ja täytetään loki valtion valvontaelinten suorittamista tarkastuksista

Tietojen varmennusprosessin aikana aineellisten hyödykkeiden säilytystilat sinetöidään. Inventoinnin päätyttyä laaditaan asiakirja, johon tulokset kirjataan. Sen allekirjoittavat kaikki tarkastajat ja se lähetetään kirjanpitoon.

Voit oppia suorittamaan 1C-kirjanpidon ohjelman käyttöomaisuuden inventaarion tästä videosta: