1. Millises järjekorras peaksid tööandjad varustama oma töötajaid eririietuse ja muude isikukaitsevahenditega.

2. Kuidas kajastada maksustamise eesmärgil isikukaitsevahendite soetamise kulusid.

3. Millised on tööriiete ja isikukaitsevahendite arvestuse tunnused.

Töötajate varustamine spetsiaalsete riiete, jalanõude ja muude isikukaitsevahenditega ei ole nii haruldane, kui esmapilgul võib tunduda. Näiteks seaduse järgi on tööandja kohustatud tagama isikukaitsevahendid töötajatele, kelle tööga kaasneb reostus. Ja sellesse kategooriasse kuuluvad muu hulgas koristajad ja autojuhid – ametikohad, mis on olemas peaaegu igas organisatsioonis. Lisaks tuleb isikukaitsevahendeid väljastada kahjulike ja ohtlike töötingimustega tööd tegevatele töötajatele, nagu keevitajatele, laborantidele, mehaanikutele jne. Kõigile tööandjatele kohustusliku töötingimuste erihindamise kehtestamisega on ebatõenäoline, et on võimalik "unustada" oma töötajatele eririietust ja isikukaitsevahendeid varustada - meeldetuletuseks on spetsialiseeritud organisatsiooni aruanne tulemuste kohta. erihinnangust. Seetõttu peavad tööandjad olema valmis rahastama isikukaitsevahendite ostmist ning raamatupidajad peavad need oma raamatupidamises kajastama.

Töötajate eririietuse ja muude isikukaitsevahenditega varustamise kord

Tööandja vastutab ohutute tingimuste ja töökaitse tagamise eest. Sel eesmärgil näeb Vene Föderatsiooni töökoodeks ette isikukaitsevahendite väljastamise töötajatele, kes töötavad kahjulike ja (või) ohtlike töötingimustega, samuti töödel, mida tehakse eritemperatuuritingimustes või on seotud reostusega. (Vene Föderatsiooni tööseadustiku artikkel 212). Kus Isikukaitsevahendid sisaldavad spetsiaalsed riided, spetsiaalsed jalanõud ja kaitsevahendid (kombinesoonid, kostüümid, jakid, püksid, hommikumantlid, lambanahast mantlid, lambanahast mantlid, mitmesugused kingad, labakindad, kaitseprillid, kiivrid, gaasimaskid, respiraatorid), mida kasutatakse töötajate kokkupuute vältimiseks või vähendamiseks kahjulike ainetega. ja (või) ohtlikud tootmistegurid, samuti kaitse reostuse eest.

Töötajate isikukaitsevahenditega varustamise kord kehtestatud töötajatele eririietuse, erijalatsite ja muude isikukaitsevahenditega varustamise sektoritevaheliste eeskirjadega (kinnitatud Venemaa tervishoiu ja sotsiaalarengu ministeeriumi 1. juuni 2009. aasta korraldusega nr 290n), mille kohaselt:

- IKV ostab tööandja omal kulul, rendilepingu alusel on võimalik soetada ka isikukaitsevahendeid ajutiseks kasutamiseks.

- Töötajatele väljastamiseks mõeldud isikukaitsevahendid peavad olema kehtiv sertifikaat või vastavusdeklaratsioon, mis kinnitab vastavust seadusega kehtestatud ohutusnõuetele.

- Töötajatele väljastatakse tööriided ja muud isikukaitsevahendid, tulemuste põhjal tasuta ja väljastamise standardid.

Töötajatele isikukaitsevahendite väljastamise standardstandardid, mis on universaalsed kõikidele majandussektoritele, on kehtestatud järgmiste dokumentidega:

- Vene Föderatsiooni tervishoiu- ja sotsiaalarengu ministeeriumi 1. oktoobri 2008. aasta korraldus N 541n (kehtib kuni 27. maini 2015), Venemaa Tööministeeriumi 9. detsembri 2014. aasta korraldus N 997n (kehtib alates 28. maist, 2015) - seoses eririietuse ja -jalatsite ning muude isikukaitsevahenditega kutsealadel ja ametikohtadel;

- Venemaa Tööministeeriumi 31. detsembri 1997. aasta resolutsioon N 70 – soojade eririietuse ja jalatsite kohta vastavalt kliimavöönditele;

- Venemaa tervishoiu- ja sotsiaalarengu ministeeriumi 20. aprilli 2006. aasta korraldus N 297 spetsiaalsete hästi nähtavate signaalriiete kohta.

Lisaks tööstusharu hõlmavatele standarditele on isikukaitsevahendite väljaandmiseks olemas standardstandardid, mida kasutatakse igas konkreetses tööstusharus, näiteks ehituses, transpordis ja tervishoius. Lisaks on tööandjal rahaliste võimaluste olemasolul õigus kehtestada kõrgendatud väljastamise standardid või muul viisil parandada töötajate kaitsevahenditega varustamist. Kehtestatud isikukaitsevahendite väljastamise kord peab olema sätestatud asjakohastes kohalikes eeskirjades.

Tööandja peab töötajatele isikukaitsevahendite väljastamise ja nende kasutamise ajastuse standardite järgimiseks korraldama kasutuses olevate isikukaitsevahendite arvestus. Kaitseriietuse väljastamine ja tagastamine kajastub isikukaitsevahendite väljastamise isikuarvestuskaardil, mille vorm on kehtestatud sektoritevaheliste eeskirjadega (Venemaa Tervise- ja Sotsiaalarengu Ministeeriumi 1. juuni 2009. a korraldus nr. . 290n).

Isikukaitsevahendite väljastamise isikuregistrikaarte saab täita nii paberkandjal kui ka elektroonilisel kujul. Viimasel juhul kantakse töötaja isikliku allkirja asemel selle raamatupidamisdokumendi kuupäev ja number, mis sisaldab töötaja allkirja isikukaitsevahendite vastuvõtmisel (näiteks nõudearve).

! Märge: Töötajatele väljastatakse tööriided ja muud isikukaitsevahendid kasutamiseks, samas kui omandiõigus jääb tööandjale. Seetõttu on töötaja vallandamisel või teisele tööle üleviimisel kohustatud saadud isikukaitsevahendi tagastama, vastasel juhul võidakse IKV maksumus töötasust kinni pidada.

Tööriiete ja isikukaitsevahendite maksuarvestus

Maksumaksjal on õigus kuluna arvata töötajatele tööriiete ja muude isikukaitsevahendite soetamise kulud nii tulumaksu arvestamisel kui ka lihtsustatud maksusüsteemis. Arvestada saab aga ainult isikukaitsevahendite kuludega kehtivate standardite väljastamise standardite või kinnitatud kõrgendatud standardite piires(Rahandusministeeriumi kirjad 25.11.2014 nr 03-03-06/1/59763, 16.02.2012 nr 03-03-06/4/8).

Isikukaitsevahendite ostmise kulude maksuarvestuse võtmise kord sõltub nende maksumusest ja kasutusajast. Olenevalt nendest teguritest võib isikukaitsevahendeid arvesse võtta kas materjalikulude osana või põhivara soetamise kulude osana.

Kui isikukaitsevahendeid võetakse maksuarvestuses kui põhivara, siis kantakse nende maksumus pärast kasutuselevõttu (töötajale väljastamist) kuludesse maha:

- OSN-i puhul - igakuiselt kehtestatud kasutusaja jooksul amortisatsiooni arvestamise teel;

- lihtsustatud maksusüsteemi alusel - ühekordne väljamakse aruande(maksu)perioodi viimasel päeval makstud summade ulatuses (Vene Föderatsiooni maksuseadustiku artikli 346.16 punkt 3, artikli 346.17 punkti 2 punkt 4)

Kui isikukaitsevahendeid võetakse arvesse osana materjalikulud, siis aktsepteeritakse nende väärtust maksuarvestuses:

- OSN-i puhul - kasutuselevõtu ajal (töötajale väljastamisel) või ühtlaselt, arvestades kasutusaega või muid majanduslikult põhjendatud näitajaid (kui IKV kasutusperiood ületab tulumaksu ühe aruandeperioodi) (punkt Vene Föderatsiooni maksuseadustiku artikli 254 punkti 1 punkt 3) . Maksumaksja valitud isikukaitsevahendite arvestuse võimalus tuleb maksustamise eesmärgil fikseerida arvestuspoliitikas;

- Lihtsustatud maksusüsteemi alusel - üks kord pärast postitamist ja tasumist.

! Märge: Kui soetatud isikukaitsevahendite maksumus hüvitatakse osaliselt või täielikult sotsiaalkindlustusfondist, siis tuleks hüvitise summa maksustamisel arvesse võtta kui tegevusvälist tulu. Töötajate eririietuse ja muude isikukaitsevahendite ostmise kulude hüvitamise kord on üldjuhul sarnane hüvitamise korraga, mida on kirjeldatud ühes eelnevatest artiklitest.

Üksikisiku tulumaks ja kindlustusmaksed

Kuna spetsiaalsed riided ja muud isikukaitsevahendid väljastatakse töötajatele kasutamiseks ilma omandiõiguse üleminekuta ja see ei ole tööjõutasu, ei ole nende maksumus seotud töötaja sissetulekuga. Sellega seoses töötajatele pakutavate isikukaitsevahendite maksumus ei kuulu maksustamisele:

- Üksikisiku tulumaks (Vene Föderatsiooni maksuseadustiku artikkel 207);

- kindlustusmaksed pensionifondi, FFOMS-i ja sotsiaalkindlustusfondi (24. juuli 2009. aasta föderaalseaduse N 212-FZ artikkel 7, 24. juuli 1998. aasta föderaalseaduse N 125-FZ artikli 20.1 punkt 1).

Tööriiete ja isikukaitsevahendite arvestus

Eririietuse ja muude isikukaitsevahendite arvestuse pidamisel peavad organisatsioonid juhinduma eritööriistade, eriseadmete, eriseadmete ja eririietuse arvestuse juhendist (kinnitatud Venemaa rahandusministeeriumi 26. detsembri korraldusega, 2002 N 135n). Vastavalt käesolevale juhendile võetakse isikukaitsevahendid, sõltumata nende maksumusest ja kasutusajast, arvele varudena (kontol 10). Organisatsioonil on aga õigus ette näha põhivara kriteeriumidele vastavate isikukaitsevahendite arvestus põhivara osana (konto 01) (Vene Föderatsiooni rahandusministeeriumi kiri 12. mai 2003 nr. 16-00-14/159).

! Märge: Kuna isikukaitsevahendite arvelevõtmine põhivarana on organisatsiooni õigus, konkreetse arvestusvõimaluse valik peab olema fikseeritud arvestuspoliitikas raamatupidamise jaoks:

- Valik 1. Varude osana võetakse arvesse eririietust ja muid isikukaitsevahendeid, olenemata maksumusest ja kasutusajast.

- 2. variant. Erirõivad ja muud isikukaitsevahendid, mille maksumus on üle 40 000 rubla* ja kasutusiga üle aasta, võetakse põhivara osana arvesse PBU 6/01 kehtestatud viisil. MPZ osana võetakse arvesse spetsiaalseid riideid ja muid isikukaitsevahendeid, mis ei vasta kindlaksmääratud kriteeriumidele.

* Organisatsioonil on õigus kehtestada muu kulukriteerium varude klassifitseerimiseks põhivaraks, kuid mitte rohkem kui 40 000 rubla. (PBU 6/01 lõige 4, punkt 5)

Kuna isikukaitsevahendite arvestuse teine variant vastab isikukaitsevahendite kajastamisele maksuarvestuses, on soovitatav see valida ja raamatupidamispoliitikas registreerida: see lähendab maksu- ja raamatupidamisarvestuse võimalikult lähedale.

Ostetud isikukaitsevahendite maksumuse kuludesse kandmise kord sõltub nende raamatupidamise valikust.

- Kui isikukaitsevahendid võetakse arvestusse inventuuri osana, tuleks selle maksumus vastavalt metoodilisele juhendile kogu kasutusaja jooksul lineaarselt kuludesse kanda (metoodilise juhendi punkt 26).

! Märge: Isikukaitsevahendite maksumus, mille kasutusiga ei ületa 12 kuud, saab korraga kuludesse maha kanda töötajale üleandmise hetkel (metoodilise juhendi p 21). See arvestusvõimalus tuleb aga raamatupidamise eesmärgil fikseerida arvestuspoliitikas ja parem on, kui see langeb kokku maksuarvestuse jaoks valitud variandiga.

- Kui isikukaitsevahendid on arvestatud põhivarana (st vastab vara põhivarana kajastamise kriteeriumidele), siis kantakse nende maksumus kuludesse amortisatsiooni arvestamise teel.

Eririietuse ja muude isikukaitsevahendite arvestus

|

Konto deebet |

Konto krediit | |

|

Isikukaitsevahendite arvestus põhivarana |

||

| Ostetud isikukaitsevahendid | ||

| 01 "Põhivara" | 08 “Investeeringud põhivarasse” | Põhivarana võetakse arvestusse IKV |

| 01 "Põhivara" / Vastutuskeskus (MOL) | 01 "Põhivara" | |

| 02 “Põhivara kulum” | Igakuine IKV kasutusaja jooksul: Amortisatsioon arvestatakse IKV maksumuselt | |

|

Isikukaitsevahendite arvestus inventuuri osana (kasutusaeg üle 12 kuu) |

||

| 60 “Arveldused tarnijate ja töövõtjatega” | Ostetud isikukaitsevahendid | |

| 10-10 “Erivarustus ja eririided laos” | IKV anti töötajale kasutamiseks | |

| 20 “Põhilavastus” (26, 44) | 10-11 “Erivarustus ja eririietus töös” | Igakuiselt IKV kasutusperioodil: IKV kulu kantakse osaliselt kuludesse |

|

Isikukaitsevahendite arvestus inventuuri osana (kasutusaeg mitte rohkem kui 12 kuud) |

||

| 10-10 “Erivarustus ja eririided laos” | 60 “Arveldused tarnijate ja töövõtjatega” | Ostetud isikukaitsevahendid |

| 20 “Põhilavastus” (26, 44) | 10-10 “Erivarustus ja eririided laos” | Isikukaitsevahendite kulu kantakse töötajale üleandmisel kuluna maha |

| Bilansiväline konto “Kasutusel erivarustus ja eririietus” | Töötajatele kasutamiseks üle antud isikukaitsevahendite maksumus kajastub bilansis (kui organisatsiooni otsusel peetakse bilansivälist arvestust) | |

Kas artikkel on teile kasulik ja huvitav? jagage kolleegidega sotsiaalvõrgustikes!

Küsimusi on veel - küsige neilt artikli kommentaarides!

Yandexi_partneri_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "otsene"; yandex_font_size = 1; yandex_direct_type = "vertikaalne"; yandex_direct_border_type = "blokeeri"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = vale; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = tõene; yandex_no_sitelinks = tõene; document.write(" ");

Normatiivne alus

- Vene Föderatsiooni maksuseadustik

- Vene Föderatsiooni töökoodeks

- 24. juuli 2009. aasta föderaalseadus nr 212-FZ "Vene Föderatsiooni pensionifondi, Vene Föderatsiooni sotsiaalkindlustusfondi ja föderaalse kohustusliku ravikindlustuse fondi kindlustusmaksete kohta"

- 24. juuli 1998. aasta föderaalseadus nr 125-FZ “Kohustusliku sotsiaalkindlustuse kohta tööõnnetuste ja kutsehaiguste vastu”

- Venemaa tervishoiu- ja sotsiaalarengu ministeeriumi 1. juuni 2009. aasta korraldus nr 290n „Töölistele eririietuse, spetsiaalsete jalatsite ja muude isikukaitsevahenditega varustamise sektoritevaheliste eeskirjade kinnitamise kohta“

- Vene Föderatsiooni Tervise- ja Sotsiaalarengu Ministeeriumi 1. oktoobri 2008. aasta korraldus nr 541n „Standardstandardite kinnitamise kohta sertifitseeritud erirõivaste, spetsiaalsete jalatsite ja muude isikukaitsevahendite tasuta väljastamise kohta valdkonnatöötajatele elukutsed ja ametikohad kõigis majandusharudes, mis on seotud kahjulike ja (või) ohtlike töötingimustega tööga, samuti töödel, mida tehakse erilistes temperatuuritingimustes või on seotud reostusega."

- Venemaa Tööministeeriumi 9. detsembri 2014. aasta korraldus nr 997n „Erirõivaste, spetsiaalsete jalatsite ja muude isikukaitsevahendite tasuta väljastamise standardstandardite kinnitamise kohta valdkondadevahelistel kutsealadel ja igat tüüpi ametikohtadel töötajatele kahjulike ja (või) ohtlike töötingimustega tööga seotud majandustegevusest, samuti tööst, mida tehakse eritemperatuurilistes tingimustes või on seotud reostusega.

- Venemaa Tervise- ja Sotsiaalarengu Ministeeriumi 20. aprilli 2006. aasta korraldus nr 297 “Kõigi majandussektorite töötajatele sertifitseeritud spetsiaalsete hästi nähtavate signaalriiete tasuta väljaandmise standardstandardite kinnitamise kohta”

- Vene Föderatsiooni Tööministeeriumi 31. detsembri 1997. aasta resolutsioon nr 70 “Soojade eririiete ja soojade erijalatsite tasuta väljastamise standardite heakskiitmise kohta kõikidele majandussektoritele ühistes kliimavööndites töötajatele (välja arvatud kliimapiirkonnad, mis on spetsiaalselt ette nähtud tööstuse standardnormides meretransporditöötajate erirõivaste ja spetsiaalsete jalatsite ja muude isikukaitsevahendite tasuta väljastamise kohta; tsiviillennundustöötajad; töötajad, kes teostavad vaatlusi ja töötavad keskkonna hüdrometeoroloogilise režiimiga ; Venemaa kaitsespordi- ja tehnikaorganisatsiooni (ROSTO) haridus- ja spordiorganisatsioonide alaline ja muutuv koosseis"

Vaadake jaotisest, kuidas lugeda nende dokumentide ametlikke tekste

Vastavalt art. Töökoodeksi artikli 221 kohaselt on tööandja kohustatud varustama oma töötajaid isikukaitsevahenditega omal kulul. Sarnaste esemete hulka kuuluvad ka töörõivad. Näiteks on need hommikumantlid, kombinesoonid, püksid, ülikonnad, lambanahast mantlid, polsterdatud jakid, labakindad jne. Objektide korrektseks mahakandmiseks peate teadma töörõivaste kasutusiga - standardid on reguleeritud seadusandlikul tasandil. Vaatame lähemalt erirõivaste arvestuse nüansse.

Mis on töörõivaste kasutusiga: standardid

Töörõivaste arvestust organisatsioonides reguleerib Venemaa Rahandusministeeriumi 26. detsembri 2002. a korraldus nr 135n (edaspidi käskkiri). Selliste esemete üldnimekiri on määratletud korralduse punktis 5, hõlmates nii turvajalatseid või töörõivaid kui ka üksikseadmeid. Iga ettevõtte spetsiifilised vajadused määratakse individuaalselt, lähtudes tegevuse spetsiifikast. Esemed saab koheselt maha kanda personalile vabastamisel (üleandmisel) juhul, kui kulumisaeg ei ületa 1 aastat (korralduse punkt 21). Kui rõivad on kasutusel üle 12 kuu, toimub põhivara (põhivara) mahakandmine kasuliku eluea (kasuliku eluea) jooksul lineaarsel meetodil (korralduse punkt 26).

Tööriiete kasutamise miinimumtingimused ja kord on toodud vastavate majandusharude standardstandardites, samuti 18. detsembri 1998. a määruse nr 51 eeskirjas (korralduse punkt 26). Mõnel juhul on ettevõtetel õigus kinnitada oma kõrgendatud norme, mis vastavad erihindamise ja hindamise tulemustele, samuti vahetada kokkuleppel töötajate riikliku töökaitseinspektoriga mõned kaitsevahendid teiste vastu (punktid 5, 6). reeglitest).

Kuidas määrata töörõivaste kasutusiga

Standardite kinnitamiseks peab tööandja vastu võtma korralduse või muu haldusdokumendi või sisestama vastavad väärtused ettevõtte kohalikesse aktidesse. Oma näitajate kehtestamisel, mis erinevad normatiivnäitajatest, ei ole lubatud vähendada nõutavate mahakandmisühikute arvu. Järgnevalt on toodud SPI näited juriidiliste isikute tegevusvaldkondade lõikes (näidates seadusandliku aluse).

Tööriiete kandmisaeg – teatud tööstusharude normid:

- Kauplemiseks– väljastamise standardid kinnitati Tööministeeriumi 29. detsembri 1997. a otsusega nr 68 (lisa nr 7). Näiteks jae- ja laoettevõtetes on korjajal laos töötades õigus saada 4 paari kindaid ja toitlustuses köögitöölisel 2 paari.

- Kemikaalide tootmiseks– väärtused on kinnitatud Tervise- ja Sotsiaalarengu Ministeeriumi korraldusega nr 906n 08/11/11. Eelkõige on brigaadi elektrikul õigus 2 aasta töö eest ühte ülikonda/kiivrit, samuti paar kingi ja saapaid, 6 paari kindaid, dielektrilised kalossid kuni täieliku kulumiseni ja muud tüüpi töörõivad vastavalt standardstandarditele.

- Ehituseks– standardid on reguleeritud Tervise- ja Sotsiaalarengu Ministeeriumi 16. juuli 2007. a korraldustega nr 477 ja 7. detsembri 2010. a korraldustega 1077n.

Märge! Tööriiete mahakandmine maksuarvestuses toimub ettevõtte materiaalsete kulude arvelt töötajale üleandmise päeval (TMS § 3 punkt 1, artikkel 254) või võrdsetes summades kogu perioodi jooksul. isiklik investeerimiskonto. Valitud meetod tuleb NU eesmärkidel raamatupidamispoliitikas fikseerida.

See artikkel aitab teil paremini mõista, millal ja milliseid dokumente töörõivaste arvestusel kasutada ning millised on raamatupidamise omadused. 2017. aastal reguleerivad töörõivaste arvestust Tööministeeriumi korraldusega nr 997n kinnitatud näidisstandardid.

Tööohutusnõuded hõlmavad töötajate varustamist isikukaitsevahenditega (PPE). Need on tehnilised vahendid, mida kasutatakse töötajate kokkupuute vältimiseks või vähendamiseks kahjulike ja (või) ohtlike tootmisteguritega, samuti kaitseks reostuse eest, sealhulgas eririietus ja -jalatsid. Lisaks tuleb kasutada ainult isikukaitsevahendeid, mis on läbinud kohustusliku sertifitseerimise või vastavusdeklaratsiooni (Vene Föderatsiooni töökoodeksi artiklid 209, artikkel 212, artikkel 221; 27. detsembri 2002. aasta föderaalseaduse nr artikkel 24, artikkel 25). 184-FZ “Tehniliste eeskirjade kohta”) .

Igal töötajal on õigus saada tööandja kulul isikukaitsevahendeid vastavalt töökaitsenõuetele (Vene Föderatsiooni tööseadustiku artikkel 219).

Pange tähele: kui töötajale ei anta kehtestatud standarditele vastavaid isikukaitsevahendeid, ei ole tööandjal õigust nõuda töötajalt tööülesannete täitmist ja ta on kohustatud tasuma sel põhjusel tekkinud seisakute eest (Töölepingu artikkel 220). Vene Föderatsiooni töökoodeks).

Töötajate eririietuse, spetsiaalsete jalatsite ja muude isikukaitsevahenditega varustamise sektoritevahelised eeskirjad kiideti heaks Venemaa tervishoiu- ja sotsiaalarengu ministeeriumi 1. juuni 2009. aasta korraldusega nr 290n. Sektoritevaheliste eeskirjade punkti 9 kohaselt peab tööandja töölepingu sõlmimisel töötajaid kurssi viima nende kutse- ja ametikohale vastavate IKV väljastamise tüüpstandarditega. Lisaks peavad alates 28. maist 2015 valdkondadevaheliste kutsealade ja igat liiki majandustegevuse ametikohtade töötajad juhinduma Venemaa Tööministeeriumi 9. detsembri 2014. aasta korraldusega nr 997n kinnitatud standardstandarditest. .

- nr MB-2 “Väheväärtuslike ja kuluvate asjade registreerimiskaart”;

- nr MB-4 “Väheväärtuslike ja kuluvate esemete utiliseerimise akt”;

- nr MB-7 “Kaitseriietuse, turvajalatsite ja turvavarustuse väljastamise registreerimine”;

- Nr MB-8 "Väheväärtuslike ja kuluvate esemete mahakandmise seadus."

Tööriiete raamatupidamise ja maksuarvestuse tunnused

Töörõivaste arvestuskord on kehtestatud metoodiliste juhenditega, mis on kinnitatud Venemaa Rahandusministeeriumi 26. detsembri 2002. aasta korraldusega nr 135n. Selle normatiivdokumendi kohaselt kantakse töörõivaste maksumus kasutusse üleviimisel lineaarselt maha standardsetes tööstusstandardites sätestatud kasuliku eluea alusel. Korraga on lubatud maha kanda aga töörõivad, mille kasutusiga ei ületa 12 kuud (juhendi punkt 21, p 26). Sarnast menetlust saab rakendada ka maksuarvestuses (Vene Föderatsiooni maksuseadustiku artikkel 3, punkt 1, artikkel 254). Tõsi, maksuhaldur tunnistab töörõivaste maksumust majanduslikult põhjendatuks ainult siis, kui töötajal on sellele õigus töötingimuste erihindamise või sertifitseerimise tulemuste põhjal (Venemaa rahandusministeeriumi 11. detsembri 2012 kiri nr. 03-03-06/1/645).

Tööriided on mõeldud kasutamiseks töötajale tööülesande täitmisel. Seda ei tohi kanda töövälisel ajal ja seda tuleb hoida tööandja sanitaarruumides.

Näide illustreerib, kuidas praktikas töörõivaste üle arvet pidada.

Tööriiete arvestus: lähetused, näidis

Tööandja ostis ja väljastas 2015. aasta jaanuaris tootmishooldust tegevale töötajale:

- 1,5-aastase (18-kuulise) kulumisajaga isoleeriva voodriga üldise tööstusreostuse ja mehaaniliste mõjude eest kaitsev jope, mis maksab 9000 rubla;

- karusnahast labakindad kandmisajaga 2 aastat (24 kuud) maksavad 360 rubla;

- kummikindad aastase väljalaskemääraga “kuni kulumiseni” maksavad 40 rubla.

Raamatupidaja kannab jope ja labakindade maksumuse kasutusaja jooksul järk-järgult maha - igakuiselt 500 rubla ulatuses. (9000 rubla: 18 kuud) ja 15 rubla. (360 rubla: 24 kuud) vastavalt. Kinnaste maksumus kantakse maha korraga.

Aprillis selgus, et töötajal olid labakindad kadunud. Ja ta andis jope hooajaliseks hoiustamiseks üle. Selles olukorras teeb raamatupidaja kanded (käibemaksu arvestused jätame välja):

DEEBIT 10 alamkonto “Erirõivad laos” KREDIT 60

- 9400 hõõruda. (9000 + 360 + 40) - osteti eririietus;

DEEBIT 10 alamkonto “Erirõivad kasutusel” KREDIT 10 alamkonto “Erirõivad laos”

- 9400 hõõruda. - töötajale väljastati eririietus;

- 40 hõõruda. - kinnaste maksumus on maha kantud;

DEEBIT 25 KREDIT 10 alamkonto “Kasutusel eririietus”

- 2060 hõõruda. ((500 + 15) rub./kuu x 4 kuud) - jope ja labakindade maksumus kanti osaliselt maha (jaanuar-aprill);

DEEBIT 10 alamkonto “Erirõivad laos” KREDIT 10 alamkonto “Erirõivad kasutusel”

- 7000 hõõruda. (9000 rubla - 500 rubla kuus x 4 kuud) - jope hoiule (aprillis);

DEEBIT 94 KREDIT 10 alamkonto “Kasutuses eririietus”

- 300 hõõruda. (360 rubla - 15 rubla/kuu x 4 kuud) - tuvastati labakindade puudus (aprillis);

DEEBIT 73 KREDIT 94

- 300 hõõruda. - puudus kantakse töötajale maha (Vene Föderatsiooni tööseadustiku artikli 243 punkti 2 alusel).

Vastupidiselt Venemaa rahandusministeeriumi 12. mai 2003. aasta kirjas N 16-00-14/159 esitatud arvamusele ei saa tööriideid põhivara osana arvesse võtta.

Veebiseminarid raamatupidajatele Kontur.Koolis: muudatused seadusandluses, raamatupidamise ja maksuarvestuse iseärasused, aruandlus, palgad ja personal, sularahatehingud.

Töörõivaid kasutatakse erinevates organisatsioonides, et aidata või tõhustada töötajate kutsetegevust. Töötajatele antakse see juhtkonna kaudu, st selle sätte eest vastutavad ettevõtte juhid või spetsiaalselt selleks määratud isikud. Rõivaste väljastamise standardid on reguleeritud seadusega.

Tööriiete väljastamise põhistandardid

Alustuseks selgitame, et tööriietuse all ei pea me mõistma mitte ainult riietust ennast, vaid ka muid kaitsevahendeid – jalanõusid, käte või näo, kuulmise või nägemise kaitsevahendeid jne. See tähendab, et kaitsemaski loetakse ka töörõivaks. Millised on erirõivaste väljastamise omadused?

- Tavaliselt väljastatakse töörõivad töötajatele aastaseks kasutusperioodiks. Aasta pärast tuleb need uutega asendada.

- Väga tugevatest ja vastupidavatest materjalidest (näiteks kaitseprillid) valmistatud esemed väljastatakse ühes eksemplaris kuni kulumiseni.

- Olulise välise negatiivse mõju all olevad, kuid vastupidavatest materjalidest esemed väljastatakse ühes eksemplaris üheaastaseks kasutusajaks.

- Madala tugevusega materjalidest koosnevaid, kuid üsna sageli kasutatavaid esemeid (näiteks kummikindaid) antakse aastas välja komplektidena 2-12 paari.

Väljastamise standardid määrab kindlaks Vene Föderatsiooni tööministeerium ja need reguleerivad vajaduse korral töötajale täiendava eririietuse komplekti, kui kohalikes õigusaktides ei ole ette nähtud teisiti. Mõned tööandjad kasutavad mõnikord nippi: olukordades, kus vara saab kahjustada isegi töötajast mitteolenevate asjaolude tõttu, kohustab ta ostma uusi kaitseatribuute.

Tööriiete väljastamise standardstandardid

Töörõivaste väljastamise standardstandardid kinnitati 2014. aastal Vene Föderatsiooni sotsiaalkaitse- ja tööministeeriumi korraldusega. Need on otseselt seotud eriala nimetuse ja väljastatava tööriiete komplektiga, samuti töörõivakomplekti kasutusea ja elementide arvuga.

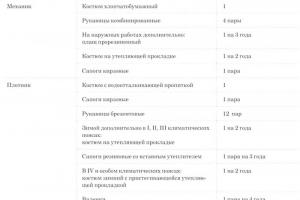

Kokku sisaldab normide loetelu kommentaare 195 kutsetüübi kohta. Vaatame lähemalt mõnda kõige kuulsamat eriala:

- nõudepesumasin . Kaasas on ülikond saastekaitseks (1 tk aastas), põll rinnatükiga (2 tk aastas), kummikindad (12 paari aastas), polümeervarrukad (kuni kulumiseni).

- Peigmees . Peigmehed saavad kaitseülikonna (1 tk aastas), kaitsepüksid ja -mantli (1 komplekt aastas), kummikud (1 paar aastas), polümeerpõlle koos rinnatükiga (1 tk aastas), polümeerkindaid (4 paari). aastas). aasta). Sarnane komplekt on varustatud ka teistele loomadega töötajatele, sealhulgas veterinaararstidele.

- Tõstja . Liftioperaatorid on varustatud kaitseülikonnaga (1 tk aastas) ja polümeerkindad (6 paari aastas).

- Põllumees . Põllumajandustöödeks on spetsialistile kaasas kaitseülikond (1 tk aastas), samuti polümeerkindad (12 paari aastas).

- Raamatukogu töötaja . Varustatud kaitseülikonnaga (1 tk aastas), samuti kaitsemantliga (1 tk aastas).

Teiste kutsealade standardstandardid leiate tabelitest:

Lisaks paigaldatud komplektile varustatakse töötajad vajadusel ka täiendavate kaitsetarvikutega. See võib olla kõvakübar või kiiver, spetsiaalne aluspesu või isoleeritud balaclava vms. Reeglina on selliste esemete kasutusiga "kuni kulumiseni" ja need väljastatakse ainult ettevõtte ruumides kasutamiseks.

Töörõivaste väljastamise tööstusharudevaheliste standardite kinnitamise korraldus

Tööministeerium ning tervishoiu- ja sotsiaalarengu ministeerium reguleerivad kaitseriietuse väljastamise valdkonnaüleseid standardeid. Need standardid näevad ette erikorra kaitsejalatsite ja -rõivaste väljastamiseks, mis kehtib kõigis majandusharudes. See standardite loetelu kinnitati 2009. aastal, asendades sellega tööministeeriumi 1998. aasta resolutsiooni. Tellimuse leiate allpool:

Suviste töörõivaste väljastamise standardid

Suvised tööriided on hooajalised ja pole kõigis ettevõtetes saadaval. See on tingitud asjaolust, et mõned elukutsed nõuavad rõivatüüpe, mida kasutatakse nii külmal kui ka soojal aastaajal. Suvised tööriided sisaldavad:

- puuvillane ülikond;

- isoleerimata saapad või saapad;

- segakangast ülikond;

- isoleerimata labakindad või kindad.

Peaaegu kõik töörõivaste elemendid väljastatakse ühes eksemplaris, välja arvatud kindad, mida saab väljastada 2-12 paari komplektidena.

Suvised tööriided saab töötajale väljastada kas terveks hooajaks või vajadusel vaid tööperioodiks. Suvehooaja lõpus antakse riided ettevõttele ladustamiseks üle.

Kliimavööndite järgi töörõivaste väljastamise standardid

Kliimavöönd mõjutab otseselt töörõivaste kasutusiga. Venemaal on 5 kliimavööndit - 1, 2, 3, 4 ja eriline. Nendes kliimavööndites väljastatakse ka mitut tüüpi töörõivaid. Nende hulka kuuluvad soe jope, püksid, viltsaapad ja saapad. Vaatame perioodi, mille jaoks need erinevates tsoonides antakse:

Esimeses kliimapiirkonnas on talvine keskmine temperatuur -1 kraadi, teises - -10 kraadi, kolmandas - -18 kraadi, neljandas - -41 kraadi ja eripiirkonnas -25 kraadi.

Tööriiete mahakandmise standardid

Kõige sagedamini kantakse töörõivad maha samal ajal, kui väljastatud komplektide kasutusiga lõpeb (st 12 kuu pärast). Mahakandmise protseduuril on aga oma nüansid:

- Rõivaste maksumus, et vähendada raamatupidamistöö töömahukust, kantakse korraga maha tootmiskulude arvestamiseks sobivate kontode deebetisse selle töörõiva otse organisatsiooni töötajatele üleandmise ajal.

- Tööriietust saab kasutusse võtmise ajal lineaarselt maha kanda.

- Tööriiete maksumuse mahakandmise kajastamisel maksuarvestuses tuleb arvestada, et maksuhaldur peab tööriiete maksumust majanduslikult põhjendatuks vaid juhul, kui töötingimuste kontrolli tulemused viitavad selle ostmise vajadusele. või erivarustust. hinnangud.

- Raamatupidajatel soovitatakse töörõivaste maksumus järjepidevalt maha kanda, jaotades need ühtlaselt eeldatava kasutusperioodi peale. Näiteks kui üks elementidest on isoleeritud vest, mis maksab 4800 rubla ja selle kasutusaeg on 2 aastat, siis kantakse igakuiselt maha 200 rubla. Veelgi enam, kui atribuut on suhteliselt odav (näiteks kummikindad 50 rubla eest), siis kantakse summa korraga maha.

- Ühtegi tööriietuse elementi ei saa arvesse võtta põhivara osana.

Mahakandmiste kajastamisel tuleks arvesse võtta ka kasutushooaega. Näiteks kui soe jope on talvine tööriietus, siis suvel seda maha kanda ei saa. Sel juhul peab töötaja atribuudi ettevõttes hooajaliseks ladustamiseks üle andma.

Alates 1. jaanuarist 2015 kehtivad uued maksuarvestuses väheväärtuslike töörõivaste ja muude isikukaitsevahendite mahakandmise reeglid. Räägime teile neist lähemalt.

Meenutagem töörõivaste väärtuse kajastamise üldreegleid maksuarvestuses. Niisiis, töörõivad, mille standardne kulumisperiood on üle 12 kuu ja mille esialgne maksumus on üle 40 000 rubla. võetakse arvesse amortiseeritava vara osana. Maksuarvestuses kantakse selle väärtus maha amortisatsiooni teel (Vene Föderatsiooni maksuseadustiku artikkel 1, artikkel 256).

Materjalikulude osana võib arvesse võtta töörõivaste ostmise kulusid, mida ei peeta amortiseeritavaks varaks (Vene Föderatsiooni maksuseadustiku artikkel 3, punkt 1, artikkel 254).

Kui organisatsioon kasutab tekkepõhist meetodit, vähendatakse maksubaasi, kuna selline eririietus väljastatakse töötajatele (Vene Föderatsiooni maksuseadustiku artikli 272 punkt 2).

Sularahameetodi kasutamisel kantakse töörõivaste maksumus maha pärast selle töötajatele väljastamist ja tarnijale tasumist (Vene Föderatsiooni maksuseadustiku artikkel 1, punkt 3, artikkel 273).

Märge. Sularahameetodit saavad kasutada ainult need ettevõtted, kelle müügitulu eelmise nelja kvartali jooksul ei ületanud keskmiselt 1 miljonit rubla. iga kvartali kohta (Vene Föderatsiooni maksuseadustiku artikli 273 punkt 1).

Vanad reeglid töörõivaste kulude mahakandmiseks, mis ei ole amortiseeritav vara

Korraga tuli maha kanda tööriiete maksumus, mida ei kajastata amortiseeritava varana.

Näide 1. Töörõivaste kulude kajastamine maksuarvestuses 2014. aastal.

2014. aasta jaanuaris ostis jõelaevafirma meremees V.A. Tikhomirovi kaks signaalvesti kogumaksumusega 7080 rubla. (koos käibemaksuga - 1080 rubla). Ühe vesti maksumus ilma käibemaksuta oli 3000 rubla. tüki kohta [(7080 rub. - 1080 hõõruda) : 2 tk.]. Tulumaksu aruandeperioodid on I kvartal, pool aastat ja 9 kuud.

Ettevõte kasutab tekkepõhist meetodit.

Iga vesti eluiga on kuus kuud. Eririietuse väljastamise vajadus tehti kindlaks töötingimuste erihindamise tulemuste põhjal.

Organisatsioon väljastas esimese vesti V.A. Tihhomirov jaanuaris ja teine 2014. aasta juulis.

Kuidas kajastada vestide maksumuse mahakandmist maksuarvestuses 2014. aastal?

Lahendus. Kuna tööriiete kasutusaeg ei ületa 12 kuud ja ühiku hind ei ületa 40 000 rubla, võttis raamatupidaja ühekordsete materjalikuludena arvesse järgmist:

- esimese vesti maksumus (3000 rubla) - esimese kvartali tulumaksu arvutamisel;

- teise vesti maksumus (3000 rubla) - 9 kuu tulumaksu arvutamisel.

Märge. Jõelaevastiku meremeestele signaalvestide väljastamise standardid on kehtestatud Venemaa tervishoiu ja sotsiaalarengu ministeeriumi 20. aprilli 2006. aasta korralduse N 297 lisas.

Mis on 2015. aastal töörõivaste maksuarvestuses muutunud

Artikli 7 punkt 7 20. aprilli 2014. aasta föderaalseaduse N 81-FZ artikli 1 kohaselt muudeti artikli 1 lõiget 1. 254 maksuseadustik.

Nüüd saab maha kanda ka tööriiete ja muude isikukaitsevahendite maksumust, mida ei kajastata amortiseeritava varana, mitme aruandeperioodi peale - alates kasutuselevõtu hetkest.

Ettevõttel on õigus iseseisvalt määrata sellise mahakandmise kord, arvestades vara kasutusaega ja muid majandusnäitajaid. See tähendab, et tööandjal on õigus valida maksuarvestuses väheväärtuslike isikukaitsevahendite mahakandmise kord:

- üks kord;

- järk-järgult.

See tuleb raamatupidamispoliitikas fikseerida.

Näide 2. Töörõivaste kulude kajastamine maksuarvestuses 2015. aastal.

Kasutame näite 1 tingimusi. Aga oletame, et jõelaevafirma annab 2015. aastal välja tööriided.

Ettevõtte arvestuspõhimõte näeb ette, et erirõivaste maksumus, mida ei kajastata amortiseeritava varana, kantakse maksuarvestuses maha ühtlaselt kulumisaja peale.

Esimene vest anti meremehele välja jaanuaris 2015 ja teine juulis 2015. Iga signaalvesti kantakse kuus kuud.

Lahendus. Esimese vesti maksumus (3000 rubla) võetakse tulumaksu arvutamisel arvesse järgmiselt:

- 2015. aasta I kvartalis kantakse maha osa vesti maksumusest summas 1500 rubla;

- 2015. aasta teises kvartalis kantakse maha veel 1500 rubla. (kokku pool aastat - 3000 rubla).

Teise vesti maksumus (3000 RUB) sisaldub materjalimaksu kuludes järgmiselt:

- 2015. aasta III kvartalis kantakse maha 1500 rubla;

- 2015. aasta IV kvartalis kantakse maha veel 1500 rubla.

Tööriiete arvestus 2015.a

Sarnased reeglid töörõivaste maksumuse kajastamiseks kehtivad ka raamatupidamises.

Seega, olenevalt arvestuspoliitikas sätestatust, on väheväärtuslike töörõivaste maksumus lubatud maha kanda:

- kas korraga;

- või ühtlaselt kogu kasutusaja jooksul (Venemaa rahandusministeeriumi 26. detsembri 2002. aasta korraldusega N 135n kinnitatud metoodiliste juhendite punktid 11, 21 ja 26).

Valik väheväärtuslike isikukaitsevahendite maksumus maksuarvestuses järk-järgult maha kanda sobib neile ettevõtetele, kes rakendavad raamatupidamises samu reegleid. See lähendab maksu- ja raamatupidamisarvestust.

Märge. Loe elektroonilise ajakirja "Palk" veebisaidilt (e.zarp.ru)

"Töörõivad erihinnangu tulemuste põhjal: raamatupidamine arvel 10" (2014, nr 9).