2002 yilning birinchi choragi uchun moliyaviy hisobotlarni topshirish muddati yaqinlashmoqda. Shu bilan birga, 2002 yil 1 yanvardan boshlab barcha tijorat tashkilotlari yangi hisoblar rejasiga muvofiq hisob-kitoblarni yuritadilar. Bu balansda qanday aks etadi? Ushbu maqolada Sankt-Peterburg davlat universiteti professori Viktor Vladimirovich Patrov o'zgarishlar va yangi hisoblar rejasiga muvofiq balansni to'ldirish tartibi haqida gapiradi.

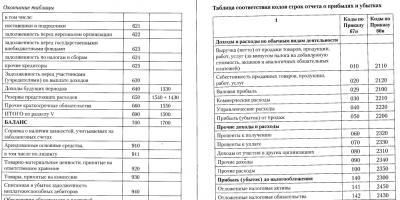

Moliyaviy hisobotning eng muhim shakllaridan biri sifatida namunaviy balans shakli Rossiya Moliya vazirligining 2000 yil 13 yanvardagi 4n-son buyrug'i bilan tasdiqlangan. Balansni to'ldirishni osonlashtirish uchun uning moddalarining nomlaridan keyin hisob raqami qavslar ichida ko'rsatiladi, buning asosida ma'lum turdagi mablag'lar (aktivlarda) yoki ularning manbalari (passivlarda) uchun raqamli ko'rsatkichlar ko'rsatiladi. ko'rsatilgan.

2002 yil 1 yanvardan boshlab mamlakatimizdagi barcha buxgalterlar Rossiya Moliya vazirligining 2000 yil 31 oktyabrdagi 94n-son buyrug'i bilan tasdiqlangan yangi hisob-kitoblar rejasiga o'tdilar. Hisoblar rejasiga kiritilgan o'zgartirishlarni ikki guruhga bo'lish mumkin:

- hisob raqamlarini oddiy o'zgartirish;

- iqtisodiy hayotning ayrim faktlarini hisobga olish metodologiyasini o'zgartirish.

Afsuski, yuqoridagi o'zgarishlar balans namunaviy shaklida aks ettirilmagan. Ushbu maqolaning maqsadi buxgalterlarga yangi hisoblar rejasi asosida balans moddalari bo'yicha tegishli summalarni to'g'ri aks ettirishga yordam berishdir (1 va 2-jadvallarga qarang).

1-jadval

Balanslar varaqasi

| Balans moddasi | Chiziq kodi | Hisob raqamlari | |

|---|---|---|---|

| Eski rejaga ko'ra | Yangi rejaga muvofiq | ||

| Qurilish davom etmoqda | 130 | 07,08,16,61 | 07,08,16,60 |

| Uzoq muddatli moliyaviy investitsiyalar | 140 | 06, 82/2 | 58,59 |

| Xom ashyo, materiallar va boshqa shunga o'xshash aktivlar | 211 | 10,12,13,16 | 10,15,16,60 |

| Tugallanmagan ishlab chiqarish xarajatlari (tarqatish xarajatlari) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| Qayta sotish uchun tayyor mahsulotlar va mahsulotlar | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| Kelajakdagi xarajatlar | 216 | 31 | 97 |

| Xaridorlar va mijozlar | 231 | 62,76,82/1 | 62,76,63 |

| Debitorlik qarzi | 232 | 62 | 62,76 |

| Sho'ba va qaram kompaniyalarning qarzlari | 233 | 78 | 58,60,62,75,76 |

| Avanslar berildi | 234 | 61 | 60 |

| Xaridorlar va mijozlar | 241 | 62,76,82/1 | 62,76,63 |

| Debitorlik qarzi | 242 | 62 | 62,76 |

| Filial va sho'ba korxonalarning qarzlari | 243 | 78 | 58,60,62,75,76 |

| Avanslar berildi | 245 | 61 | 60 |

| Qisqa muddatli moliyaviy investitsiyalar | 250 | 56,58,82/2 | 58,59 |

| Boshqa naqd pul | 264 | 55,56,57 | 55,57 |

| Ustav kapitali | 410 | 85 | 80 |

| Qo'shimcha kapital | 420 | 87 | 83 |

| Zaxira kapitali | 430 | 86 | 82 |

| Ijtimoiy soha jamg'armasi | 440 | 88 | 84 |

| Maqsadli mablag'lar va daromadlar | 450 | 96 | 86 |

| O'tgan yillardagi taqsimlanmagan foyda | 460 | 88 | 84 |

| O'tgan yillardagi qoplanmagan zarar | 465 | 88 | 84 |

| Hisobot yilining taqsimlanmagan foydasi | 470 | 88 | 84 |

| Hisobot yilining qoplanmagan zarari | 475 | 88 | 84 |

| Uzoq muddatli kreditlar va kreditlar | 510 | 92, 95 | 67 |

| Qisqa muddatli kreditlar va qarzlar | 610 | 90,94 | 66 |

| To'lanadigan veksellar | 622 | 60 | 60,76 |

| Sho''ba va qaram kompaniyalarga qarz | 623 | 78 | 60,62,66,67,75,76 |

| Qabul qilingan avanslar | 627 | 64 | 62,76 |

| Ishtirokchilarga (muassislarga) daromadlarni to'lash uchun qarz | 630 | 75 | 70,75 |

| kelgusi davrlarning daromadlari | 640 | 83 | 98 |

| Kelajakdagi xarajatlar uchun zaxiralar | 650 | 89 | 96 |

Hisob raqamlaridagi o'zgarishlar tufayli yangi balans

Hisob raqamlarining oddiy o'zgarishi balansning quyidagi satrlarida amalga oshiriladi (2-jadvalga qarang).

jadval 2

Balans liniyasi, nomi va hisob raqamlari

| Chiziq kodi | Hisob nomi | Hisob raqami | |

|---|---|---|---|

| Eski rejaga ko'ra | Yangi rejaga muvofiq | ||

| 140,250 | Qimmatli qog'ozlarga investitsiyalarning qadrsizlanishini ta'minlash | 82/2 | 59 |

| 213 | Tugallanmagan ishlarning tugallangan bosqichlari | 36 | 46 |

| 214 | Tayyor mahsulotlar | 40 | 43 |

| 216 | Kelajakdagi xarajatlar | 31 | 97 |

| 231, 241 | Shubhali qarzlar bo'yicha zaxiralar | 82/1 | 63 |

| 410 | Ustav kapitali | 85 | 80 |

| 420 | Qo'shimcha kapital | 87 | 83 |

| 430 | Zaxira kapitali | 86 | 82 |

| 440,460,465,470 | Taqsimlanmagan foyda (qoplanmagan zarar) | 88 | 84 |

| 450 | Maxsus maqsadli moliyalashtirish* | 96 | 86 |

| 640 | kelgusi davrlarning daromadlari | 83 | 98 |

| 650 | Kelajakdagi xarajatlar uchun zaxiralar** | 89 | 96 |

*Eslatma: Eski hisoblar rejasidagi nom "Maqsadli moliyalashtirish va daromadlar".

**Eslatma: Eski hisoblar rejasidagi nom "Kelajakdagi xarajatlar va to'lovlar uchun zaxiralar".

Buxgalteriya hisobi metodologiyasining o'zgarishi va uning balansga ta'siri

1-jadvaldagi qolgan o'zgarishlar iqtisodiy hayotning alohida ob'ektlari va faktlarini hisobga olish metodologiyasidagi yangiliklar bilan bog'liq. Keling, ularni batafsil ko'rib chiqaylik.

Eski hisoblar rejasiga ko'ra, moliyaviy qo'yilmalarni hisobga olish uchun ikkita schyotdan foydalanilgan: 06 "Uzoq muddatli moliyaviy qo'yilmalar" va 58 "Qisqa muddatli moliyaviy qo'yilmalar". Moliyaviy investitsiyalarni ikki turga bo'lish mezoni tashkilot ulardan daromad olishni rejalashtirgan davr edi (bir yildan ortiq - uzoq muddatli, bir yildan kam - qisqa muddatli). Buxgalteriya hisobining ushbu metodologiyasining kamchiligi shundaki, bir qator hollarda yuqorida qayd etilgan kontekstda moliyaviy qo'yilmalarni tasniflash qiyin edi. Masalan, tashkilot boshqa kompaniyaning 1000 ta aktsiyalarini 5000 rublga sotib oldi va buxgalter ushbu operatsiyani ro'yxatdan o'tkazishda ularni qaysi hisobda (06 yoki 58) yozishni hal qilishi kerak. Ehtimol, bu aktsiyalar, masalan, 10 yil davomida tashkilot balansida bo'ladi yoki tashkilot rahbariyati ularni bir necha kun ichida (haftalar, oylar) sotishga qaror qiladi. Shundan kelib chiqqan holda, barcha moliyaviy investitsiyalarni (uzoq muddatli va qisqa muddatli) hisobga olish uchun yangi hisobvaraqlar rejasida bitta hisob 58 "Moliyaviy investitsiyalar" qo'llaniladi. Biroq, yana bir muammo paydo bo'ldi.

Ma'lumki, buxgalteriya balansida moliyaviy qo'yilmalar ikki bo'limda aks ettirilishi kerak: I bo'limda "Doimiy aktivlar" - uzoq muddatli (140-satr) va II bo'limda "Aylanma aktivlar" - qisqa muddatli (250-satr). . Ilgari buxgalter balansga mos ravishda 06 va 58 schyotlar qoldig'ini o'tkazar edi, hozirgi vaqtda moliyaviy qo'yilmalar bir schyotda hisobga olinganligi sababli ularni balansda aks ettirish uchun inventarizatsiya qilish kerak. Hisobot sanasiga 58-“Moliyaviy investitsiyalar” hisobvarag'ining qoldig'i qaysi ob'ektlar bo'yicha va qancha muddatda ekanligini aniqlash uchun hisobga olinadi.

Agar ob'ektlar ushbu hisobvaraqda bir yildan ortiq ro'yxatga olingan bo'lsa, ularning umumiy miqdori 140-qatorning I bo'limida, bir yildan kam bo'lsa - 250-qatorning II bo'limida qayd etiladi. Bundan tashqari, har ikkala holatda ham, agar zaxira tuzilgan bo'lsa. xuddi shu nomdagi 59-schyotda hisobga olingan qimmatli qog‘ozlarga qo‘yilgan investitsiyalarning qadrsizlanishi uchun ushbu zaxiraning summasi ushbu zaxira tuzilgan qimmatli qog‘ozlar qiymatidan chegirib tashlanishi kerak.

Eski hisoblar rejasida 30-sonli "Kapital bo'lmagan ishlar" hisobi mavjud bo'lib, unda asosan vaqtinchalik mulkiy va nomuvofiq inshootlarni qurish bilan bog'liq xarajatlar hisobga olingan. Yangi hisobvaraqlar rejasiga ko'ra, vaqtinchalik inshootlarni qurish uchun xarajatlar 08-«Doimiy aktivlarga investitsiyalar» (nomli bo'lganlar uchun) va 23-«Yordamchi ishlab chiqarish» (nomli bo'lmaganlar uchun) schyotlarida hisobga olinishi kerak. 213-qatorni to'ldirishda buni yodda tutish kerak.

"Tovar-moddiy zaxiralarni hisobga olish" (PBU 5/01) va "Asosiy vositalarni hisobga olish" (PBU 6/01) buxgalteriya hisobi qoidalarining yangi tahriri buxgalteriya hisobi ob'ektlari sifatida past baholi va eskirgan ob'ektlarni nazarda tutmaydi. Foydalanish muddatiga qarab ular asosiy vositalarga yoki materiallarga o'tkaziladi. Shu munosabat bilan 211-satrni to‘ldirishda 12-“Kam qimmatli va eskirgan ashyolar” va 13-“Kam qimmatli va eskirgan buyumlarning eskirishi” schyotlarining qoldig‘idan foydalanilmaydi.

Eski hisobvaraqlar rejasida 78-“Sh’ba (qaram) jamiyatlar bilan hisob-kitoblar” schyoti mavjud bo‘lib, ular bo‘yicha ma’lumotlar 233, 243 va 623-satrlarni to‘ldirishda foydalanilgan. Yangi hisobvaraqlar rejasida yuqoridagi schyot yo‘q. Sho''ba (qaram) kompaniyalar bilan hisob-kitoblarni hisobga olish uchun Rossiya Moliya vazirligi ushbu hisoblardan foydalanishni tavsiya qiladi, ulardan foydalanish iqtisodiy hayotning u yoki bu faktining mazmunidan kelib chiqadi.

Bosh kompaniya, sho''ba va qaram jamiyatlar yuridik shaxslar bo'lib, o'zaro fuqarolik qonunchiligida nazarda tutilgan har qanday shartnomalar (sotib olish-sotish, ijaraga berish, qarz berish va boshqalar) tuzishlari mumkin.

Misol

Bosh kompaniya o'zining sho'ba korxonasi bilan tovarlarni sotish bo'yicha shartnoma tuzdi. Bunday holda, bosh kompaniya 62-sonli "Xaridorlar va mijozlar bilan hisob-kitoblar" hisobvarag'ida tovar xaridori bo'lgan sho''ba korxonasi bilan hisob-kitoblarni hisobga oladi. O'z navbatida, sho''ba korxona 60-sonli "Etkazib beruvchilar va pudratchilar bilan hisob-kitoblar" hisobidan tovar yetkazib beruvchi bo'lgan bosh kompaniya bilan hisob-kitoblarni hisobga olish uchun foydalanadi.

Misol

"A" sho''ba korxonasi "B" sho'ba korxonasiga 100 000 rubl miqdorida kredit berdi. 6 oy davomida. Kreditni o'tkazishda "A" kompaniyasi quyidagi yozuvni kiritadi:

Debet 58 "Moliyaviy investitsiyalar" Kredit 51 "Joriy hisobvaraqlar" - 100 000 rubl.

Kredit olishda "B" kompaniyasi quyidagi yozuvni kiritadi:

Debet 51 "Joriy hisoblar" Kredit 66 "Qisqa muddatli kreditlar va kreditlar bo'yicha hisob-kitoblar" - 100 000 rubl.

Shunday qilib, sho''ba (qaram) kompaniyalar bilan hisob-kitoblarni hisobga olish uchun 78-schyot o'rniga turli xil hisobvaraqlar (58, 60, 62, 66, 67, 75, 76) qo'llaniladi, ular bo'yicha ma'lumotlar 233-satrlarni to'ldirish uchun ishlatiladi, Balansning 243 va 623-bandlari. Ushbu ma'lumotni olishni osonlashtirish uchun hisoblar rejasidan foydalanish bo'yicha ko'rsatmalar sho''ba (qaram) kompaniyalar bilan hisob-kitoblarni alohida hisobga olishni tavsiya qiladi.

Yangi hisobvaraqlar rejasida 61-“Berilgan avanslar boʻyicha hisob-kitoblar” va 64-“Olingan avanslar boʻyicha hisob-kitoblar” schyotlari mavjud emas. Ushbu hisob-kitoblarni mos ravishda 60-“Etkazib beruvchilar va pudratchilar bilan hisob-kitoblar” va 62-“Xaridorlar va mijozlar bilan hisob-kitoblar” schyotlarida hisobga olish tavsiya etiladi. Buni 130, 234 va 245-satrlarni (berilgan avanslarni aks ettirganda) va 627-qatorni (qabul qilingan avanslarni aks ettirganda) to'ldirishda yodda tutish kerak.

Hisoblar rejasidan foydalanish bo'yicha ko'rsatmalar 60 va 62 schyotlar bo'yicha berilgan (qabul qilingan) avanslar va oldindan to'lovlar summalarini alohida hisobga olishni tavsiya qiladi. Ushbu ikkala hisob uchun bir vaqtning o'zida balans ham debet, ham kredit bo'lishi mumkin va balansda u kengaytirilgan ko'rsatilishi kerak: debet - aktivda va kredit - passivda. Eski hisob raqami 56 "Kassa hujjatlari" balansning ikkita ob'ekti nomidan keyin ko'rsatiladi: "Qisqa muddatli moliyaviy investitsiyalar" (250-satr) va "Boshqa mablag'lar" (264-satr). Shuning uchun, ushbu hisobning qoldig'i yuqoridagi moddalar ostida ko'rsatilishi kerak. Bizning fikrimizcha, bu quyidagi sabablarga ko'ra noqonuniy hisoblanadi.

Eski hisoblar rejasiga ko'ra, 56-sonli "Naqd pul hujjatlari" hisobvarag'ida ikkita buxgalteriya ob'ekti aks ettirilgan: pul hujjatlari va keyinchalik qayta sotish yoki bekor qilish uchun aktsiyadorlardan sotib olingan o'z aktsiyalari. Bundan tashqari, xo'jalik shirkatlari tomonidan boshqa ishtirokchilarga yoki uchinchi shaxslarga o'tkazish uchun sotib olingan ishtirokchilarning xuddi shu hisobvaraqdagi qarzlarini hisobga olish tavsiya etildi. 264-qatorda pul hujjatlarini, 250 va 252-qatorlarda esa sotib olingan o‘z aktsiyalarini (ulushlarini) aks ettirish tavsiya etildi.

Ushbu xulosaning to'g'riligi Rossiya Moliya vazirligining 2000 yil 28 iyundagi 60n-sonli buyrug'i bilan tasdiqlangan tashkilotning moliyaviy hisoboti ko'rsatkichlarini shakllantirish tartibi bo'yicha uslubiy tavsiyalarning 40-bandi bilan tasdiqlangan, xususan: "Qisqa muddatli moliyaviy investitsiyalar" maqolalar guruhi aktsiyadorlardan o'z aktsiyalarini sotib olish uchun tashkilotning haqiqiy xarajatlarini aks ettiradi ..." Bundan tashqari, qisqa muddatli moliyaviy investitsiyalarni aks ettirish uchun balans moddalaridan biri deyiladi. "Aktsiyadorlardan sotib olingan o'z aktsiyalari."

Pul hujjatlarini balansda “Boshqa pul mablag‘lari” (264-satr) moddasi bo‘yicha aks ettirish noto‘g‘ri, chunki pul hujjatlarini naqd pul bilan aniqlash mumkin emas.

Qisqa muddatli moliyaviy investitsiyalarning bir qismi sifatida sotib olingan o'z aktsiyalarini (ulushlarini) aks ettirish (250 va 252-qatorlar) noqonuniy hisoblanadi, chunki ular moliyaviy investitsiyalar emas. Rossiya Moliya vazirligining 1998 yil 29 iyuldagi 34n-sonli buyrug'i bilan tasdiqlangan Buxgalteriya hisobi va moliyaviy hisobot to'g'risidagi nizomning 43-bandiga binoan, moliyaviy investitsiyalar davlat qimmatli qog'ozlariga investitsiyalar va boshqa tashkilotlarga investitsiyalarni o'z ichiga oladi. O'z ulushlari (ulushlari) na u, na boshqasi.

Yuqorida aytilganlarga asoslanib, biz pul hujjatlari va o'z ulushlari (ulushlari) balansda "Boshqa aylanma mablag'lar" (270-satr) moddasi bo'yicha aks ettirilishi kerak deb hisoblaymiz.

Eski hisobvaraqlar rejasiga ko'ra, kreditlar va qarzlar turli schyotlarda hisobga olingan:

- qisqa muddatli - 90-“Qisqa muddatli bank kreditlari” schyoti va 94-“Qisqa muddatli kreditlar” schyoti;

- uzoq muddatli - 92 «Uzoq muddatli bank kreditlari» schyoti va 95 «Uzoq muddatli kreditlar» schyoti.

Yangi hisoblar rejasi kreditlar va qarzlarni hisobga olish uchun faqat ikkita hisobni taqdim etadi:

- 66-sonli "Qisqa muddatli kreditlar va qarzlar bo'yicha hisob-kitoblar" hisobvarag'i;

- 67-sonli "Uzoq muddatli kreditlar va qarzlar bo'yicha hisob-kitoblar" hisobvarag'i;

bular. ushbu ikkita hisobdan birini tanlash kreditlar va qarzlar olingan davrning uzunligi (1 yildan ortiq va 1 yildan kam) bilan belgilanadi. Balansning 510 va 610 qatorlarini to'ldirishda buni yodda tutish kerak.

Balans metodologiyasidagi eski kamchiliklar

Afsuski, yangi buxgalteriya hisobi rejasiga o'tishdan oldin ham buxgalteriya balansini tuzish metodologiyasida kamchiliklar mavjud edi. Keling, ulardan ba'zilarini ko'rib chiqaylik.

Eski va yangi buxgalteriya hisoblari rejalarida 15-“Moddiy boyliklarni sotib olish va sotib olish” hisobvarag'idan aylanma mablag'larni xarid qilish va sotib olish to'g'risidagi ma'lumotlarni umumlashtirish uchun foydalanish mumkinligi ko'rsatilgan.

Ushbu schyotning debetida tovar-moddiy zaxiralarni sotib olish bilan bog'liq barcha xarajatlar undiriladi. 15-schyotning kreditida haqiqatda olingan va kapitallashtirilgan materiallar yoki tovarlarning buxgalteriya bahosidagi tannarxi yoziladi. Natijada paydo bo'lgan farq 15-schyotdan 16-"Moddiy boyliklar qiymatidagi og'ishlar" schyotiga hisobdan chiqariladi.

Shunday qilib, agar oy davomida sotib olingan tovar-moddiy boyliklar tashkilotga kelib tushsa va ularning haqiqiy qiymati allaqachon to'liq shakllantirilgan bo'lsa, oy oxirida 15-hisobda balans yo'q.

Biroq, amalda ko'pincha aylanma aktivlarni sotib olish jarayoni bir hisobot davrida boshlanib, boshqa hisobot davrida tugaydigan vaziyatlar yuzaga keladi. Bunday holda, balans sanasida 15-schyotda debet qoldig'i bo'ladi.

Hech bir aktiv ob'ekti uchun 15-schyot uning nomidan keyin qavs ichida ko'rsatilgan. Tabiiyki, buxgalterda savol tug'iladi: bu balans balansning qaysi moddasi ostida ko'rsatilishi kerak? Faqat namunaviy balans shaklini ko'rish orqali bu savolga javob olish mumkin emas. Ta'kidlash joizki, tashkilotning moliyaviy hisoboti ko'rsatkichlarini shakllantirish tartibi bo'yicha uslubiy tavsiyalarning 25-bandida ushbu balans "... tovar-moddiy zaxiralarning tegishli moddalarida aks ettirilgan qoldiqlari qiymatiga qo'shiladi. “Tovar-moddiy zaxiralar...” moddalari guruhi, ya’ni materiallar yoki tovarlar tannarxiga (15-schyotning debetida ushbu aktivlarning qaysi turini sotib olish xarajatlariga qarab).

Rossiya Moliya vazirligining 06.09.2001 yildagi 44n-son buyrug'i bilan tasdiqlangan "Tovar-moddiy zaxiralarni hisobga olish" (PBU 5/01) buxgalteriya hisobi qoidalarining 13-bandida shunday deyilgan: "Chakana savdo bilan shug'ullanadigan tashkilotga sotib olingan tovarlarni sotish qiymati bo'yicha ustama (chegirmalarni) alohida hisobga olgan holda baholang." Bunda tovar qoldig'iga tegishli ustamalar 42-«Savdo marjasi» schyotining kredit qoldig'i sifatida ro'yxatga olinadi, 41-«Tovarlar» schyotining qoldig'i esa sotish bahosidagi tovarlar qoldig'ini ko'rsatadi.

Buxgalteriya hisobi va moliyaviy hisobot to'g'risidagi nizomning 60-bandida shunday deyilgan: "Chakana savdo bilan shug'ullanadigan tashkilot tovarlarni sotish bahosida hisobga olganida, sotib olish qiymati va sotish bahosidagi tannarx (chegirmalar, ustamalar) o'rtasidagi farq moliyaviy hisobotda aks ettiriladi. alohida element." Tashkilotning moliyaviy hisoboti ko'rsatkichlarini shakllantirish tartibi bo'yicha uslubiy tavsiyalarning 28-bandida bu farq qaerda aks ettirilishi kerakligi ko'rsatilgan - buxgalteriya balansiga ilovada (№ 5 shakl).

Buxgalteriya hisobi va moliyaviy hisobot to‘g‘risidagi nizomning yuqorida qayd etilgan 60-bandida ham shunday deyilgan: “Savdo faoliyati bilan shug‘ullanuvchi tashkilotlardagi tovarlar ularni sotib olish qiymati bo‘yicha balansda aks ettiriladi”. Tovarlarni sotish narxlari bo'yicha hisobga olishda ushbu talabga rioya etilishini ta'minlash uchun hisobot sanasiga 41 "Tovarlar" schyotining qoldig'ini 42 "Savdo marjasi" hisobvarag'ining qoldig'idan ayirish va hosil bo'lgan farqni balans bo'yicha qayd etish kerak. "Tayyor mahsulotlar va qayta sotish uchun tovarlar" varag'i (214-satr). Biroq, 42-hisob ushbu maqolaning sarlavhasidan keyin qavs ichida ko'rsatilmagan va afsuski, Rossiya Moliya vazirligining biron bir me'yoriy hujjatida bu haqda aytilmagan.

Moliyaviy hisobot ko'rsatkichlarini shakllantirish tartibi to'g'risidagi uslubiy tavsiyalarning 28-bandi (214-qator) bo'yicha bir xil balans moddasi bo'yicha umumiy ovqatlanish xizmatlarini ko'rsatuvchi tashkilotlar oshxonalar va oshxonalardagi xom ashyo balanslarini, shuningdek balanslarni aks ettirishni nazarda tutadi. bufetlardagi tovarlar. Shuning uchun, ushbu maqolaning sarlavhasidan keyin qavs ichida biz umumiy ovqatlanishda oshxonada (ishlab chiqarishda) xom ashyo va tayyor mahsulotlarni hisobga oladigan 20-hisobni ko'rsatdik.

232 va 242-satrlarni to'ldirganda shuni yodda tutish kerakki, boshqa tashkilotlarning ulardan olingan veksellar bo'yicha qarzlari nafaqat 62-sonli «Xaridorlar va mijozlar bilan hisob-kitoblar» hisobvarag'ida, balki 76-«Xaridorlar va mijozlar bilan hisob-kitoblar» hisobvarag'ida ham hisobga olinishi mumkin. turli qarzdorlar va kreditorlar”. Xuddi shu hisobvaraqda tashkilotning o'zi tomonidan chiqarilgan veksellar bo'yicha qarzi aks ettirilishi mumkin (nafaqat 60-sonli "Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar" hisobvarag'ida, 622-satrdagi ma'lumotlardan ko'ra).

Eski hisobvaraqlar rejasiga ko‘ra, turli byudjetdan tashqari jamg‘armalarga to‘langan to‘lovlar bo‘yicha davlat organlari bilan hisob-kitoblar (ijtimoiy sug‘urta va ijtimoiy sug‘urta va tibbiy sug‘urta bo‘yicha hisob-kitoblar bundan mustasno) 67 «Byudjetdan tashqari to‘lovlar bo‘yicha hisob-kitoblar» schyotida hisobga olingan. Ushbu hisob yangi hisobvaraqlar rejasiga kiritilmagan va yuqoridagi hisob-kitoblarni hisobga olish uchun 68-sonli «Soliqlar va yig'imlar bo'yicha hisob-kitoblar» hisobvarag'idan foydalanish tavsiya etiladi.

Shu munosabat bilan, "Byudjetga qarz" 626-qatordagi summani to'ldirganda, ushbu qator uchun 68-schyot balansidan tashkilotning qarzini faqat byudjetga olishingiz kerakligini yodda tutishingiz kerak. Ushbu hisobvaraqda ko'rsatilgan tashkilotning qolgan qarzi (xususan, byudjetdan tashqari jamg'armalarga) 660-satrda "Boshqa qisqa muddatli majburiyatlar" bo'yicha ko'rsatilishi kerak. Xuddi shu qatorda 88-schyotda hisobga olingan iste'mol fondining qoldig'i (agar tashkilot mavjud bo'lsa) aks ettirilishi kerak, chunki bu uning xodimlariga ijtimoiy sohani rivojlantirish va moddiy rag'batlantirish bo'yicha faoliyat uchun qarzdir.

Balansning 630-qatorida daromadlarni to'lash bo'yicha ishtirokchilar (muassislar) oldidagi qarzlar aks ettiriladi. Ushbu maqolaning nomidan keyin qavs ichida faqat 75-sonli "Ta'sischilar bilan hisob-kitoblar" hisobi ko'rsatilgan. Agar tashkilotning barcha ishtirokchilari (muassislari) uning xodimlari bo'lmasa, faqat bitta hisob qaydnomasidan foydalanish qonuniy bo'ladi. Agar tashkilotning ishtirokchilari (muassislari) ham uning xodimlari bo'lsa, buxgalteriya hisobi rejasidan foydalanish bo'yicha ko'rsatmalarga muvofiq, ularga daromadlarni hisoblash va to'lash 70-sonli "Xodimlar bilan ish haqi bo'yicha hisob-kitoblar" hisobida hisobga olinadi. Shuning uchun, bu holda, balansning 630-qatoridagi summani to'ldirish uchun siz ikkita hisob ma'lumotlaridan foydalanishingiz kerak: 75 va 70 (ishtirok etishdan olingan daromadlarni hisoblash nuqtai nazaridan).

Yuqorida aytib o'tilganidek, 60-sonli "Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar" hisobvarag'ida berilgan avanslar va oldindan to'lovlar miqdorini ko'rsatadigan debet qoldig'i bo'lishi mumkin. Shu bilan birga, ushbu hisobvaraqning debet qoldig'i, agar tashkilot etkazib beruvchiga haqiqatda olmagan (ular yo'lda) qimmatbaho narsalar uchun pul to'lagan bo'lsa ham bo'lishi mumkin, ammo shartnomaga ko'ra u bularning egasiga aylangan. qimmatbaho buyumlar. Bunday holda, 60-sonli hisobvaraqning debet qoldig'i, o'tayotgan qiymatlar qoldig'i balansda debitorlik qarzi sifatida emas, balki tashkilot tomonidan kapitallashtirilgan o'xshash qiymatlarni aks ettiruvchi balans moddalari bo'yicha (qism sifatida) aks ettirilishi kerak. materiallar, tovarlar va boshqalar).

Tashkilot hisobot sanasiga 94-sonli "Qiymatlarga etkazilgan zararlar va yo'qotishlar" hisobvarag'ida balansga ega bo'lishi mumkin. Ushbu hisob raqami hech qanday balans moddasida ko'rsatilmagan. Savol tug'iladi: yuqoridagi kamchilik va yo'qotishlar miqdorini qayerda aks ettirish kerak? Ushbu savolga to'g'ri javob berish uchun 94-sonli hisobvaraqning hisobot sanasidagi qoldig'ini inventarizatsiya qilish kerak, "Boshqa uzoq muddatli aktivlar bilan bog'liq bo'lgan qiymatlarning etishmasligi va yo'qotishlari" maqolasida aks ettirilishi kerak. aktivlar” (150-satr), aylanma aktivlar bilan bog‘liq bo‘lganlar esa “Boshqa aylanma mablag‘lar” moddasi bo‘yicha (270-satr).

Balans hisobotidagi o'zgarishlar

3-jadval

Balansdan tashqari hisobvaraqlarda qayd etilgan qimmatliklarning mavjudligi to'g'risidagi guvohnoma

Balansga ilova "Balansdan tashqari hisobvaraqlarda qayd etilgan qimmatbaho narsalar mavjudligi to'g'risidagi guvohnoma". Yangi hisobvaraqlar rejasiga o‘tish davrida uni to‘ldirish tartibi amalda o‘zgarmadi, 3-jadvalda aks ettirilgan ko‘rsatkichlar bundan mustasno. Ushbu o‘zgarish ikkita hisobning (014 “Uy-joy fondining eskirishi” va 015 "Tashqi obodonlashtirish ob'ektlari va boshqa shunga o'xshash ob'ektlarning amortizatsiyasi") bitta schyotda 010 "Asosiy vositalarning amortizatsiyasi".

Yuqoridagi guvohnomani to'ldirish imkoniyatini ta'minlash uchun uy-joy fondi ob'ektlari va tashqi obodonlashtirish ob'ektlari va boshqa shunga o'xshash ob'ektlarning 010 hisobvarag'ida (alohida subschyotlar yoki analitik hisob tizimini ochish orqali) alohida hisobini tashkil etish kerak.

Yuqorida aytilganlarning barchasini hisobga olgan holda, namunaviy balans shakli quyidagi shaklni oladi (4-jadvalga qarang).

4-jadval.

Balanslar varaqasi

_________________________________ 200__ yilda

|

* Eslatma: satr nomi PBU 14/2000 "Nomoddiy aktivlarni hisobga olish" mazmuni asosida o'zgartirildi.

|

(dan professional buxgalterning malaka sertifikati

"____" ___________________________ _____ shahar №______)

"____" ___________________________ _____ G.

- O'rtacha qamrov nisbati

Kpp 240-qator 250-qator 260-qator 610-qator 620-satr 660-qator bu yerda 240-satr, 250-satr, 260-satr va boshqalar - balans liniyalari № 1-shakl bo'yicha hisoblash formulasi. - Kritik reyting omili

Kko liniyasi 240-qator 250-qator 260-qator 610-qator 620-satr 660-qator bu yerda 240-satr, 250-satr, 260-satr va boshqalar - balans liniyalari 1-sonli shaklga muvofiq hisoblash formulasi. - Oraliq likvidlik koeffitsienti

Kpl 240-qator 250-qator 260-qator 610-qator 620-satr 660-qator bu yerda 240-satr, 250-satr, 260-satr va boshqalar - balans liniyalari № 1-shakl bo'yicha hisoblash formulasi. - Kritik likvidlik koeffitsienti

Kcl 240 bet 250 bet 260 bet 610 bet 620 bet 660 bet bu yerda 240 bet, 250 bet, 260 bet va h.k. - balans satrlari № 1 shakl bo'yicha hisoblash formulasi. - Tez nisbat

Kbl 240 bet 250 bet 260 bet 610 bet 620 bet 660 bet bu erda 240 bet, 250 bet, 260 bet va boshqalar - balans shaklining №1 satrlari Hisoblash formulasi bo'yicha. - Tez likvidlik darajasi

Kcl liniyasi 240-satr 250-qator 260-satr 610-qator 620-satr 660-qator bu yerda 240-satr, 250-satr, 260-satr va boshqalar - balans liniyalari № 1-shakl bo'yicha hisoblash formulasi. - Mutlaq likvidlik koeffitsienti

Cal-sahifa 250-satr 260-satr 610-qator 620-satr 660-qator, bunda 250-satr, 260-satr, 610-qator, 620-satr, 660-satr - balansning №1 shakli. - Naqd pul likvidligi koeffitsienti

Kdl qatori 250-qator 260-qator 610-qator 620-qator 660-qator, bunda 250-qator, 260-qator, 610-qator, 620-qator, 660-satr - 1-sonli balans liniyalari. - Naqd pul nisbati

Kitob 250 bet 260 bet 610 bet 620 bet 660, bunda 250 bet, 260 bet, 610 bet, 620 bet, 660 bet - № 1 balans jadvallari - Moliyaviy hisobotlar asosida qarz oluvchining kreditga layoqatliligini baholash

Qisqa muddatli moliyaviy investitsiyalar 250 - - Pul mablag'lari 260 1102 6434 Boshqa aylanma aktivlar 210 - - Jami... II bo'lim bo'yicha jami 290 134 235 251 185 BALANS satri yig'indisi 190 290 300 365 740 517 Lit kodi 517 - Matritsa balansi kompaniyaning to'lov qobiliyatini nazorat qilishga yordam beradi.

Tegishli ustun va qatorning kesishmasida joylashgan jadval katakchasiga ming rubl kiritamiz 2-jadval Matritsa balansi hisobot davri boshida ming rubl Majburiyatlar Aktivlar Vakolatli va... Qisqa muddatli moliyaviy qo'yilmalar 250 0 0 Pul mablag'lari 260. 30 000 10 000 0 40 000 Balans 300 - Boshqaruv tahlilidagi xatolar va ularni bartaraf etish bo'yicha tavsiyalar

2013 yil dekabr oyi uchun tashkilot 250 000 rubl o'rniga 200 000 rubl miqdorida amortizatsiyani noto'g'ri hisoblab chiqdi. Bundan tashqari, xato aniqlanmaguncha, u ta'sir qiladigan ko'rsatkichlar quyidagicha edi ... Tashkilot sezilarli xatolikka olib keladigan narsa ekanligini aniqladi. moliyaviy hisobotning har qanday satrining 10% dan ortiq buzilishi Moliyaviy hisobotning necha foizga buzib ko'rsatilishini hisoblab chiqaylik... Likvidlik koeffitsientlari hisobotlar asosida hisoblangan moliyaviy ko'rsatkichlar kompaniyaning balansi shakli No1. kompaniyaning mavjud qarzlaridan foydalangan holda joriy qarzlarni to'lash qobiliyati - Balans likvidligini aniqlash

Qisqa muddatli moliyaviy qo'yilmalar - jami 250 9 300 9 300, shu jumladan - boshqa tashkilotlarga bir muddatga berilgan kreditlar ... 140-satr bo'yicha balans balansi, xususan, qoldiqlar summasi aks ettirilgan uzoq muddatli moliyaviy qo'yilmalar - Kichik korxonalar uchun buxgalteriya xizmatlarida balansni tahlil qilish

01.01.2007 yildagi qiyosiy analitik balans Maqolalar nomi Satr kodlari Absolyut qiymatlar ming rubl Nisbiy qiymatlar % 01.01.2006 01.01.2007 ... Qisqa muddatli moliyaviy investitsiyalar 250 0 0 0 0 0 0 0 2.6 Naqd pul 260 1409 3205 1796 - Balans likvidligini tahlil qilishning zamonaviy metodologiyasi

Pul mablag‘lari va ularning ekvivalentlari qatori 1250 Bunda pul ekvivalentlari deganda osonlik bilan bo‘lishi mumkin bo‘lgan yuqori likvidli moliyaviy investitsiyalar tushuniladi... Hisobot ma’lumotlari bo‘yicha balans aktivlari va passivlarini guruhlash Aktivlar va passivlar guruhlari 2003-yilning nomi va kodi. Sarlavha va... Pul mablag'lari 250 260 Moliyaviy investitsiyalar Pul ekvivalentlari 112 113 Moliyaviy investitsiyalar Pul ekvivalentlari - Rossiya aktsiyadorlik jamiyatlarida kapitalni shakllantirishning zamonaviy tendentsiyalari va xususiyatlari

Rossiya aktsiyadorlik jamiyatlari kapitalining tarkibini tahlil qilish uchun biz jadval tuzamiz, unda biz balansda individual javobgarlik liniyalari mavjudligi chastotasini ko'rsatamiz 2-jadval Barcha Rossiya aktsiyadorlik jamiyatlari.. Ustav kapitali 250 100 750 100 Aylanma aktivlarni qayta baholash 151 60,4 333 44,4 Qo'shimcha kapital 162 64,8. - Savdo ulushi usulidan foydalangan holda tijorat tashkilotining balansini prognoz qilish

Kreditorlik qarzi 620 220 250 Yetkazib beruvchilar va pudratchilarni o'z ichiga olgan holda 621 118 130 tashkilot xodimlariga qarz 622 ... 180 ming rubl miqdoridagi qo'shimcha tashqi moliyalashtirishning olingan summasi va 1 ming rubldagi 2-jadvalning 695 sm qatoridagi ma'lumotlar o'rtasidagi tafovut. jadvaldagi hisob-kitob natijalarini yaxlitlash natijasida yuzaga kelgan .. Shunday qilib, kelgusi yil oxiriga prognoz balansi quyidagi shaklga ega bo'ladi: 3-jadval 2. - Korxonalarning moliyaviy holatini baholash va qoniqarsiz balans tuzilmasini o'rnatish bo'yicha uslubiy qoidalar.

280, 290, 300 va 310 kassa satrlari va 270 qisqa muddatli moliyaviy investitsiyalar eng oson realizatsiya qilinadigan aktivlar bo'lganligi sababli, past stavkalar sharoitida ularning ulushining ortishi... Tahlil uchun boshlangan ma'lumotlar 2-shaklda keltirilgan. Moliyaviy natijalar to'g'risidagi hisobot va ular asosida to'ldirilgan ... 199 200 210 220 230 240 250 260 2.2.1.1 Tovar ishlari bo'yicha 2.2.1.19-bet 200 250 byudjet bilan 230 2.2.1.4 Yetkazib beruvchilar va pudratchilar tomonidan berilgan avanslar 260-bet 2.2.2. Qisqa muddatga - Daromad hisoboti tahlili

Hisobotni tuzishning sanoat modeli quyidagi shaklga ega: sotishdan olingan shartli tushum 1100 sotilgan tayyor mahsulot tannarxi davr boshidagi tayyor mahsulot qoldig'i 100 davr uchun chiqarilgan tayyor mahsulot tannarxi 900 shu jumladan moddiy xarajatlar 400 ish haqi va ajratmalar 250 amortizatsiya 50 boshqa harajatlar 200 minus tayyor mahsulotning davr oxiridagi qoldiqlari 200 tannarx... Biroq ko‘p tarmoqli tashkilotlarda bu hisob-kitob tayyor mahsulot va mahsulot tannarxini balansning bir qatorida ko‘rsatish bilan murakkablashadi. Modellarni qurishda yalpi foyda yoki yalpi marja ko'rsatkichi ishlatiladi -

Ushbu operatsiya natijasida korxonada 5500 ming rubl miqdorida materiallar paydo bo'ladi, buning uchun biz aktivda yana bir qator ajratamiz 3,500 ming rubl va ... Shu bilan birga, biz bank hisobvarag'ida 3,500 ming rubl miqdorida pul mablag'larining kamayishini va 2000 ming rubl miqdoridagi majburiyatlar bo'yicha etkazib beruvchilar oldidagi majburiyatlarni ko'rsatamiz Korxona balansi. quyidagicha Aktiv summasi ming rubl Majburiyat miqdori ming rubl Naqd ... Sotishdan foyda 2,250 Balans 22,750 Balans 22,750 Operatsiya 16. Kredit bo'yicha to'lanadigan hisoblangan foizlar

"Naqd pul" liniyasi kun oxirida tashkilotda mavjud bo'lgan naqd pul miqdorini ko'rsatadi (masalan, hisobot yilining 31 dekabri). "Naqd pul" qatorida naqd pul qoldig'i ko'rsatilgan:

- registrda;

- joriy hisobvaraqlar bo'yicha;

- xorijiy valyutadagi hisobvaraqlarda;

- kredit tashkilotlaridagi maxsus hisobvaraqlar bo'yicha (PBU 19/02 talablariga muvofiq moliyaviy investitsiyalarning bir qismi sifatida aks ettirilgan 3-"Depozit hisobvaraqlari" subschyotidagi qoldiq bundan mustasno);

- tranzitdagi mablag'lar.

Tashkilot Rossiya Moliya vazirligi tomonidan tasdiqlangan standart shaklda ruxsat etilgan chegaralar doirasida ushbu ko'rsatkichlarni dekodlash uchun qo'shimcha chiziqlardan foydalanishi mumkin.

Balans ma'lumotlariga ko'ra, chiziq ko'rsatkichining qiymati 2013 yil 27 mart holatiga ko'ra 4381,0 ming rublni tashkil etadi. Ushbu maqolaning ko'rsatkichi tuzatishlarsiz qabul qilindi.

Uzoq muddatli kreditlar va kreditlar (410-qator)

Chiziq bo'yicha "Kreditlar va kreditlar" (410) tashkilot bir yildan ortiq muddatga olgan qarz mablag'larining qoldig'ini yoki boshqacha aytganda, uzoq muddatli kreditlar (ssudalar) bo'yicha qarzni, shuningdek ular bo'yicha hisoblangan, ammo to'lanmagan foizlar miqdorini aks ettiradi.

Rossiya Moliya vazirligining 2001 yil 2 avgustdagi 60n-son buyrug'i bilan tasdiqlangan "Kreditlar va kreditlarni hisobga olish va ularga xizmat ko'rsatish xarajatlari" PBU 15/01 Buxgalteriya hisobi qoidalariga muvofiq tanlangan hisob siyosatiga qarab (bundan buyon matnda). PBU 15/01 deb ataladi) Uzoq muddatli kreditlar va qarzlarga nisbatan korxona:

- ssuda va (yoki) kredit shartnomasi shartlariga ko‘ra, qarzning asosiy summasi qaytarilgunga qadar 365 kundan ortiq bo‘lmagan muddatda uzoq muddatli qarzni qisqa muddatli qarzga o‘tkazish;

- uzoq muddatli qarzning bir qismi sifatida belgilangan muddat tugagunga qadar kredit yoki kredit shartnomasi bo'yicha to'lash muddati 12 oydan ortiq bo'lgan qarz mablag'larini hisobga olish.

Shunday qilib, ushbu hisobot liniyasini tahlil qilishda foydalanuvchi tashkilotning hisob siyosatiga murojaat qilishi kerak.

Agar tashkilot birinchi usulni tanlagan bo'lsa, hisobot davridan keyin 365 kundan ortiq bo'lmagan muddatda to'lanishi sharti bilan hisobot davri oxirida to'lanmagan kreditlar va qarzlar summalari balansda "" qatorida aks ettiriladi. Kreditlar va kreditlar" (610) "Joriy majburiyatlar" bo'limida.

Agar ilgari uzoq muddatli sifatida hisobga olingan majburiyatlar balansda qisqa muddatli sifatida ko'rsatilgan bo'lsa, u holda qarzni bunday o'tkazish sabablari balansga tushuntirishlarda (tushuntirish xatida) aks ettiriladi. Ta'kidlash joizki, balansning standart shakli uzoq muddatli qarz mablag'larini ochish uchun alohida satrlarni taqdim etmaydi. Biroq, agar o'rganilayotgan tashkilot turli manbalardan kredit oladigan bo'lsa, u holda banklar va boshqa tashkilotlarga qarzlarni ajratish uchun qo'shimcha shartlar kiritilishi mumkin.

Balans ma'lumotlariga ko'ra, 2013 yil 27 mart holatiga chiziq ko'rsatkichining qiymati 295 363,0 ming. surtish. Ushbu maqolaning ko'rsatkichi tuzatishlarsiz qabul qilindi.

Qisqa muddatli kreditlar va kreditlar (510-qator)

Chiziq bo'yicha "Kreditlar va kreditlar" (510) tashkilot bir yildan kam muddatga olgan qarz mablag'larining qoldig'ini, shuningdek ular bo'yicha hisoblangan, ammo to'lanmagan foizlar miqdorini aks ettiradi.

Balans ma'lumotlariga ko'ra, 2013 yil 27 mart holatiga ko'ra chiziq ko'rsatkichining qiymati 8773,0 ming rublni tashkil etadi. Ushbu maqolaning ko'rsatkichi tuzatishlarsiz qabul qilindi.

Kreditorlik qarzlari (520-qator)

Chiziq bo'yicha "To'lanadigan hisoblar" (520) Tashkilotning kreditorlik qarzlarining umumiy summasi aks ettiriladi.

Keyinchalik bu mablag'larning tafsilotlari alohida balans liniyalarida batafsil ko'rsatiladi.

Chiziq bo'yicha "Yetkazib beruvchilar va pudratchilar" (621) olingan moddiy boyliklar, bajarilgan ishlar, tashkilotga ko'rsatilgan xizmatlar uchun etkazib beruvchilar va pudratchilar oldidagi qarz miqdorini ko'rsatadi.

Chiziq bo'yicha "Tashkilot xodimlariga qarz" (622) hisoblangan, lekin hali to'lanmagan ish haqi ko'rsatilgan. Shu bilan birga, shuni ta'kidlash kerakki, ushbu qatorda xodimlarga to'lanmagan ish haqi miqdorini aks ettirish har doim ham tashkilotda barcha oqibatlar, shu jumladan jinoiy jazoga olib keladigan uzoq muddatli ish haqi qarzlari mavjudligini anglatmaydi. Qoida tariqasida, xodimlarga qarz qisqa muddatli xarakterga ega va buxgalteriya bo'limi naqd pulda to'lashi yoki tegishli summalarni xodimlarning hisobvaraqlariga o'tkazishi mumkin bo'lgan ish haqi va tashkilotdagi keyingi ish kuni bilan bog'liq bo'shliqlar bilan bog'liq.

Chiziq bo'yicha “Davlat byudjetdan tashqari jamg‘armalariga qarzlar” (623) tashkilotning yagona ijtimoiy soliq, shuningdek, majburiy pensiya sug'urtasi va ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan sug'urtalash bo'yicha qarzining summasini aks ettiradi, bu 69-"Ijtimoiy sug'urta va ta'minot bo'yicha hisob-kitoblar" schyotining kredit balansiga teng.

Chiziq bo'yicha "Soliqlar va yig'imlar bo'yicha qarz" (624) tashkilotning soliqlar va yig'imlar bo'yicha byudjet bilan hisob-kitoblar bo'yicha qarzini ko'rsatadi, bu 68 "Soliqlar va yig'imlar bo'yicha hisob-kitoblar" schyotining kredit balansiga teng.

Rossiya Federatsiyasi Soliq kodeksining 45-moddasiga muvofiq, soliq to'lovchining hisobvarag'ida etarli miqdorda naqd pul qoldig'i mavjud bo'lsa, tegishli soliqni to'lash to'g'risidagi buyruq bankka taqdim etilgan paytdan boshlab soliq to'langan hisoblanadi. Biroq, Rossiya Federatsiyasi Konstitutsiyaviy sudi 2001 yil 25 iyuldagi 138-0-son qarorida bu faqat vijdonli soliq to'lovchilarga tegishli ekanligini ko'rsatdi.

Chiziq bo'yicha "Boshqa kreditorlar" (625) tashkilotning hisob-kitoblar bo'yicha qarzini ko'rsatadi, ular to'g'risidagi ma'lumotlar "To'lanadigan hisoblar" guruhining boshqa moddalarida aks ettirilmagan. Masalan, u javobgar shaxslar oldidagi qarz summalarini, majburiy va ixtiyoriy mulkiy sug'urta bo'yicha badallar bo'yicha majburiyatlarni aks ettiradi; Rossiya Federatsiyasi qonunchiligida belgilangan tartibda byudjetdan tashqari jamg'armalarga va boshqa maxsus fondlarga badallar bo'yicha qarzlar ("Davlat byudjetidan tashqari jamg'armalariga qarz" qatorida aks ettirilgan badallar bo'yicha qarzlar bundan mustasno) ; ijarachi tashkilotning unga uzoq muddatli ijaraga berilgan asosiy vositalar bo'yicha majburiyatlari miqdori va boshqalar.

Balans ma'lumotlariga ko'ra, chiziq ko'rsatkichining qiymati 2013 yil 27 mart holatiga ko'ra 33 862,0 ming rublni tashkil etadi.

Biz kompaniya o'z majburiyatlarini to'liq bajaradi deb taxmin qilamiz. Ushbu maqolaning ko'rsatkichi tuzatishlarsiz qabul qilindi.

Ishtirokchilarga (muassislarga) daromadlarni to'lash bo'yicha qarz (630-qator)

Balansga ko'ra, 2013 yil 27 martdagi daromadni to'lash bo'yicha ishtirokchilarga (muassislarga) qarz 0 rublni tashkil etadi.

Tuzatilgan sof aktiv qiymati

Sof aktivlarni hisoblashda ishtirok etuvchi tuzatilgan moddalar quyida keltirilgan (20-jadval).

20-jadval

| Yo'q. | Ism | Balans liniyasi kodi | Balansga ko'ra 2013 yil 27 mart holatiga sof aktivning qiymati, ming rubl. | 2013 yil 27 mart holatiga sof aktivning tuzatilgan qiymati, ming rubl. |

| I Aktivlar | ||||

| Nomoddiy aktivlar | 0,0 | 0,0 | ||

| Asosiy vositalar | 114 377,0 | 122 439,0 | ||

| Qurilish davom etmoqda | 0,0 | 0,0 | ||

| Moddiy boyliklarga foydali investitsiyalar | 0,0 | 0,0 | ||

| Uzoq muddatli va qisqa muddatli moliyaviy investitsiyalar | 0,0 | 0,0 | ||

| Boshqa uzoq muddatli aktivlar | 0,0 | 0,0 | ||

| Zaxiralar | 63 719,0 | 63 719,0 | ||

| Sotib olingan aktivlarga qo'shilgan qiymat solig'i | 17 501,0 | 17 501,0 | ||

| Debitor qarzdorlik | 147 377,0 | 147 377,0 | ||

| Pul mablag'lari | 4 381,0 | 4 381,0 | ||

| Boshqa joriy aktivlar | 92,0 | 92,0 | ||

| 12 | Hisoblash uchun qabul qilingan jami aktivlar | 347 447,0 | 355 509,0 | |

| II. Majburiyatlar | ||||

| Kreditlar va qarzlar bo'yicha uzoq muddatli majburiyatlar | 295 363,0 | 295 363,0 | ||

| Kreditlar va ssudalar bo'yicha qisqa muddatli majburiyatlar | 8 773,0 | 8 773,0 | ||

| Ta'minotchilar bilan hisob-kitob | 33 862,0 | 33 862,0 | ||

| Ishtirokchilarga (muassislarga) daromadlarni to'lash uchun qarz | 0,0 | 0,0 | ||

| Kelajakdagi xarajatlar uchun zaxiralar | 0,0 | 0,0 | ||

| Boshqa joriy majburiyatlar | 0,0 | 0,0 | ||

| Hisoblash uchun qabul qilingan jami majburiyatlar | 337 998,0 | 337 998,0 | ||

| Sof aktiv qiymati | 9 449,0 | 17 511,0 |

Xulosa

“HORN AND HOOVE” MChJning “Sof aktivlar” usulidan foydalanish natijasida olingan 100% aktsiyalarining baholash sanasidagi qiymati:

v 17 511 000,0 (O'n yetti million besh yuz o'n bir ming) rubl.

Ko'pincha balans va foyda va zararlar hisobini eski shakldan (2011 yilgacha amal qilgan) yangi shaklga o'tkazish zarurati paydo bo'ladi.

Afsuski, eski hisobotlarni yangilariga va aksincha o'tkazishning qulay usulini topishning iloji bo'lmadi, shuning uchun siz balans va foyda va zararlar hisobini zamonaviy shaklga qo'lda o'zgartirishingiz kerak bo'ladi.

Buning uchun Moliya vazirligining 67n-son buyrug'i talablariga muvofiq tuzilgan buxgalteriya hisoboti shakllarining satr kodlari o'rtasidagi yozishmalarning quyidagi jadvallaridan foydalanishingiz mumkin. Moliya, 07.02.2010 yildagi 66n-son

Uni qanday ishlatish kerak?

Agar sizda yangi balans va daromadlar to'g'risidagi hisobot mavjud bo'lsa va ularni eski shaklga o'tkazishingiz kerak bo'lsa, sizga kerak bo'ladi:

- Ushbu sahifani oching - ;

- Excelga jadvallarni nusxalash;

- Balans va daromadlar hisobotini oching va ushbu maqoladagi rasmlardan foydalanib, eski balans va daromadlar to'g'risidagi hisobotni to'ldiring.

Agar sizda eski balans va foyda va zarar hisobingiz bo'lsa va ularni yangi shaklga o'tkazishingiz kerak bo'lsa, buni bajaring:

- Sahifani oching ;

- Jadvallarni Excelga nusxalash;

- Eski hisobotingizni oching va maqoladagi rasmlardan foydalanib, yangi hisobotni to'ldiring

Jadvallarni bu yerda topdim: http://www.twirpx.com/file/808002/

Moliyaviy tahlil:

- Ba'zi kompyuterlarda jadvallardagi ma'lumotlarni saqlash va ularni elektron pochta orqali yuborish bilan bog'liq muammolar mavjud. Ushbu muammoni hal qilish algoritmi juda oddiy: sizga kerak ...

- Yig'ilgan balans - bu balans ko'rinishini soddalashtirish, uni yanada ixcham qilish usuli, boshqaruv tahlili uchun mo'ljallangan balans shakli ma'lumotlarni o'qish va yuritish qulayligi uchun ...

- 2011 yildan beri amalda bo'lgan balans va daromadlar to'g'risidagi hisobotning yangilangan shakllarining umumiy ko'rinishi (hozirgi daromadlar to'g'risidagi hisobot deb ataladi), ...

- Taffler, Tishaw modeli asosida bankrotlik ehtimolini prognoz qilish 1977 yilda britaniyalik olimlar R. Taffler va G. Tishou Altmanning yondashuvini 80...

- Veb-saytda siz ikkita vazifani bajarishingiz mumkin: Birinchidan, siz onlayn moliyaviy tahlilni o'tkazishingiz mumkin, ikkinchidan, quyida ushbu sahifada barcha tahlil turlari tasvirlangan ...

- Ushbu onlayn kalkulyator tijorat korxonasining moliyaviy natijalari, aktivlari va majburiyatlari tendentsiyalarini tezda aniqlash uchun mo'ljallangan. Bu, masalan, asoslashda foydali bo'lishi mumkin ...

- Moliyaviy tahlil bo'yicha dissertatsiyalar, kurs ishlari, magistrlik va boshqa o'quv ishlarini tayyorlashda ko'pincha tahlil o'tkazish zarurati tug'iladi, faqat oxirida uch yil ma'lumotlariga ega ...

Buxgalteriya balansining 1230-qatorida korxonaning hisobot sanasidagi debitorlik qarzlari summasi aks ettiriladi. Uning dekodlanishi hisobot beruvchi foydalanuvchilarga alohida qiziqish uyg'otadi va o'ziga xos xususiyatlarga ega. Balansning boshqa satrlarini dekodlash ham o'ziga xos nuanslarga ega. Keling, ularga qaraylik.

Keling, 2019 yilgi balans moddalari bilan tanishamiz: ularning kodlari va tushuntirishlari

Qo'lida balansni ushlab turgan har bir kishi, uni tuzmagan holda, "Kod" ustuniga e'tibor qaratdi. Ushbu ustun tufayli statistika organlari barcha kompaniyalarning balanslarida mavjud bo'lgan ma'lumotlarni tizimlashtirishga qodir. Shuning uchun balansda kodlarni faqat ushbu hisobot davlat statistika organlariga va boshqa ijro etuvchi hokimiyat organlariga taqdim etilganda ko'rsatish kerak ("Buxgalteriya hisobi to'g'risida" gi 2011 yil 6 dekabrdagi 402-FZ-sonli Qonunning 18-moddasi, 5-bandi). Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i). Agar balans yillik bo'lmasa va faqat egalari yoki boshqa foydalanuvchilar tomonidan kerak bo'lsa, kodlarni ko'rsatish shart emas.

DIQQAT! 2019 yil 1 iyundan boshlab balans va boshqa buxgalteriya hisobi shakllariga o'zgartirishlar kiritildi!

Balansda 2014 yildagi chiziq kodlari 66n-sonli buyruqning 4-ilovasida ko'rsatilgan kodlarga mos kelishi kerak. Shu bilan birga, 2003 yil 22 iyuldagi xuddi shu nomdagi 67n-sonli amal qilish muddati tugagan buyruqning eskirgan kodlari endi qo'llanilmaydi.

Ilgari ishlatilgan kodlarni zamonaviylaridan ajratish qiyin emas - raqamlar soni bo'yicha: zamonaviy kodlar 4 xonali (masalan, balansning 1230, 1170-satrlari), eskirganlarida esa atigi 3 ta raqam mavjud (masalan, 700, 140).

Satr kodlari bilan joriy balansning shakli qanday ko'rinishi haqida ma'lumot olish uchun maqolani o'qing "Buxgalteriya balansining 1-shaklni to'ldirish (namuna)" .

Yangi balans aktivlari (1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 qatorlar)

Buxgalteriya balansining yangi shaklidagi aktivlar satrlari (66n-sonli buyruq) kompaniyaning moddiy va nomoddiy mulkini aks ettiradi. Balansning ushbu qismidagi moddalar likvidlikni oshirish tamoyiliga muvofiq tartibga solinadi, balans aktivining eng yuqori qismida deyarli mavjud bo'lgunga qadar o'zining asl shaklida qoladigan mulk mavjud.

Yangi balans majburiyatlari (1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700-qatorlar)

Buxgalteriya balansining passiv qismining satrlari korxona boshqaradigan mablag'lar manbalarini, boshqacha aytganda, uni moliyalashtirish manbalarini aks ettiradi. Majburiyat satrlarida keltirilgan ma'lumotlar o'z kapitali va ssuda kapitalining tuzilishi qanday o'zgarganligini, kompaniya qancha qarz mablag'larini jalb qilganligini, ularning qanchasi qisqa muddatli va qanchasi uzoq muddatli va hokazolarni tushunishga yordam beradi. javobgarlik chiziqlari mablag'lar qayerdan kelganligi va kompaniya ularni kimga qaytarishi kerakligi haqida ma'lumot beradi.

Eski balansning aktivlari (120, 140, 190, 210, 220, 230, 240, 250, 290, 300-satrlar) va uning passivlari (470, 490, 590, 610, 620, 620-satrlar)

Eski balans shaklining aktiv va passiv satrlarining maqsadi (67n-sonli buyruq) yangilangan balans satrlarining maqsadidan sezilarli darajada farq qilmaydi - yagona farq bu satrlar ro'yxatida, ularning kodlanishida va ma'lumotlarning batafsil darajasi.

Balans aktivlari chiziqlarini qanday ochish mumkin

Aktiv elementini shifrlashdan oldin uning kodini ko'rib chiqaylik - u ma'lum ma'lumotlarni o'z ichiga oladi. Shunday qilib, birinchi raqam ushbu chiziq balansga (boshqa buxgalteriya hisobotiga emas) tegishli ekanligini ko'rsatadi; 2-chi - aktivning bo'limini ko'rsatadi (masalan, 1 - aylanma aktivlar va boshqalar); 3-raqam aktivlarni ularning likvidligini oshirish tartibida aks ettiradi. Kodning so'nggi raqami (dastlab 0) muhim deb hisoblangan ko'rsatkichlarni bosqichma-bosqich tafsilotlashda yordam berish uchun mo'ljallangan - bu PBU 4/99 talabini bajarishga imkon beradi (11-band).

ESLATMA!Tafsilotga bo'lgan talab kichik korxonalar tomonidan bajarilmasligi mumkin (66n-sonli buyruqning 6-bandi).

Materialda kichik korxonalar tomonidan amalga oshiriladigan buxgalteriya hisobi nimadan farq qilishi haqida o'qing "Kichik korxonalarda buxgalteriya hisobining xususiyatlari" .

Kodlar va tushuntirishlar bilan balansning aktiv satrlari jadvalda ko'rsatilgan:

|

Qator nomi |

Stringni dekodlash |

||

|

66n-sonli buyruq bilan |

67n-sonli buyruq bilan |

||

|

Asosiy vositalar |

Aylanma aktivlarning umumiy summasi aks ettiriladi |

||

|

Nomoddiy aktivlar |

1110-1170-qatorlarda aks ettirilgan ma'lumotlar hisobotlarga eslatmalarda deşifrlanadi (hisobot sanalarida aktivlarning mavjudligi va davrdagi o'zgarishlar to'g'risidagi ma'lumotlar oshkor qilinadi) |

||

|

Asosiy vositalar |

|||

|

Moddiy boyliklarga foydali investitsiyalar |

|||

|

Moliyaviy investitsiyalar |

|||

|

Kechiktirilgan soliq aktivlari |

09-schyotning debet qoldig'i ko'rsatilgan |

||

|

Boshqa uzoq muddatli aktivlar |

Agar oldingi satrlarda aks ettirilmagan aylanma aktivlar to'g'risida ma'lumot mavjud bo'lsa, to'ldiriladi |

||

|

Joriy aktivlar |

Aylanma aktivlarning yakuniy natijasi aniqlanadi |

||

|

Tovar-moddiy zaxiralarning umumiy qoldig‘i berilgan (10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 schyotlarning debet qoldig‘i 14, schyotlarning kredit qoldig‘ini hisobga olmagan holda, 42) |

|||

|

Sotib olingan aktivlarga qo'shilgan qiymat solig'i |

Hisob balansini ko'rsating 19 |

||

|

Debitor qarzdorlik |

60, 62, 68, 69, 70, 71, 73, 75, 76 schyotlarning debet qoldiqlarini qo‘shish natijasi minus 63 schyoti aks ettiriladi. |

||

|

Moliyaviy investitsiyalar (pul ekvivalentlari bundan mustasno) |

55, 58, 73-schyotlarning debet qoldig'i (minus 59-hisob) berilgan - muomala muddati bir yildan ortiq bo'lmagan moliyaviy investitsiyalar to'g'risidagi ma'lumotlar. |

||

|

Pul mablag'lari va ularning ekvivalentlari |

Satrda 50, 51, 52, 55, 57, 58 va 76 schyotlar qoldig'i (pul mablag'lari ekvivalentlari bo'yicha) ko'rsatiladi. |

||

|

Boshqa joriy aktivlar |

Agar ma'lumotlar mavjud bo'lsa, to'ldiriladi (bo'limning boshqa qatorlarida ko'rsatilmagan joriy aktivlar miqdori uchun) |

||

|

Jami aktivlar |

Barcha aktivlar jami |

||

Balans passivining individual ko'rsatkichlarini talqin qilish

Majburiyat kodlari ham 4 xonali: 1-raqam - buxgalteriya balansiga tegishli qator, 2-chi - majburiyat bo'limining raqami (masalan, 3 - kapital va zaxiralar). Kodning keyingi raqami ularni to'lashning dolzarbligini oshirish maqsadida majburiyatlarni aks ettiradi. Kodning oxirgi raqami batafsil ma'lumot uchun. Balansdagi jami majburiyatlar balansning 1700-qatoridir. Boshqacha qilib aytganda, balansdagi jami passivlar 1300, 1400, 1500 qatorlar yig'indisidan iborat.

Kodlar va tushuntirishlar bilan balansning passiv moddalari jadvalda ko'rsatilgan:

|

Qator nomi |

Stringni dekodlash |

||

|

66n-sonli buyruq bilan |

67n-sonli buyruq bilan |

||

|

JAMI kapital |

Satrda kompaniyaning hisobot sanasidagi kapitali to'g'risidagi ma'lumotlar mavjud |

||

|

Ustav kapitali (ustav kapitali, ustav kapitali, sheriklarning hissalari) |

1300-1370 satrlar bo'yicha ma'lumotlar kapitaldagi o'zgarishlar to'g'risidagi hisobotda va moliyaviy natijalar to'g'risidagi hisobotda (hisobot davri uchun sof foyda bo'yicha) batafsil ko'rsatilgan. Kompaniya kapital to'g'risidagi tushuntirishlarning qo'shimcha miqdorini belgilashga haqli. |

||

|

Aylanma aktivlarni qayta baholash |

|||

|

Qo'shimcha kapital (qayta baholashsiz) |

|||

|

Zaxira kapitali |

|||

|

Taqsimlanmagan foyda (qoplanmagan zarar) |

|||

|

Uzoq muddatli qarz mablag'lari |

Ma'lumotlar jadval shaklida (5-shakl) yoki matn ko'rinishida buxgalteriya balansiga tushuntirishlarda ochiladi. |

||

|

Kechiktirilgan soliq majburiyatlari |

77-schyotning kredit qoldig'ini ko'rsating |

||

|

Hisoblangan majburiyatlar |

96-schyotning kredit qoldig'i aks ettirilgan - kutilayotgan bajarish muddati 12 oydan ortiq bo'lgan taxminiy majburiyatlar. |

||

|

Boshqa uzoq muddatli majburiyatlar |

Bo'limning oldingi satrlarida ko'rsatilmagan uzoq muddatli majburiyatlar to'g'risida ma'lumot beradi |

||

|

JAMI uzoq muddatli majburiyatlar |

Uzoq muddatli majburiyatlarning yakuniy natijasi aks ettiriladi |

||

|

Qisqa muddatli qarz majburiyatlari |

Hisob kredit balansi 66 |

||

|

Qisqa muddatli kreditorlik qarzlari |

60, 62, 68, 69, 70, 71, 73, 75, 76 schyotlarning umumiy kredit qoldig‘i aks ettiriladi. Ma'lumotlar balansdagi eslatmalarda (masalan, 5-shaklda) hal qilinadi. |

||

|

Boshqa joriy majburiyatlar |

Agar barcha qisqa muddatli majburiyatlar bo'limning boshqa satrlarida aks ettirilmagan bo'lsa, to'ldiriladi |

||

|

Jami joriy majburiyatlar |

Qisqa muddatli majburiyatlarning umumiy summasi ko'rsatilgan |

||

|

Hamma narsaning majburiyatlari |

Barcha majburiyatlarning qisqacha tavsifi |

||

12605 qator - bu nima?

Buxgalteriya balansining yangi shaklida eskisiga qaraganda kamroq qatorlar, aksincha, ustunlar ko'p edi. Biroq, barcha kompaniyalar faqat ushbu hisobotning "standart" qatorlari bilan ishlay olmaydi - ko'pchilik kengaytirilgan tafsilotlarni talab qiladi. Shuning uchun, ba'zida qo'shimcha moddalar qo'llaniladi, masalan, 1260 "Boshqa aylanma mablag'lar" qatorida 12605 "Kechiktirilgan xarajatlar" batafsil qatori ochiladi.

Daromad uchun 2110-qator qayerda?

Buxgalteriya hisobi qonunchiligi tilidagi buxgalteriya balansi ilgari 1-shakl deb atalgan. Boshqa hisobot hujjati - “Moliyaviy natijalar to‘g‘risidagi hisobot” 2-shakl deb nomlangan. Aynan 2-shaklda 2110-satr mavjud bo‘lib, unda hisobot davrida olingan daromadlar aks ettiriladi. davr.

Natijalar

Buxgalteriya balansining dekodlanishi foydalanuvchilarga uning kichik ko'rsatkichlaridan iloji boricha ko'proq foydali ma'lumotlarni olish imkonini beradi. Statistika organlari tomonidan amalga oshiriladigan buxgalteriya hisobotlari ma'lumotlarini avtomatlashtirilgan qayta ishlash uchun buxgalteriya liniyalari kodlanadi.