Aproxima-se o prazo para apresentação das demonstrações financeiras do primeiro trimestre de 2002. Ao mesmo tempo, a partir de 1º de janeiro de 2002, todas as organizações comerciais mantêm registros de acordo com o novo plano de contas. Como isso se reflete no balanço? Neste artigo, o professor da Universidade Estadual de São Petersburgo, Viktor Vladimirovich Patrov, falará sobre as mudanças e o procedimento de preenchimento do balanço de acordo com o novo plano de contas.

Um modelo de balanço patrimonial como uma das formas mais importantes de relatórios financeiros foi aprovado por despacho do Ministério das Finanças da Rússia datado de 13 de janeiro de 2000, nº 4n. Para facilitar o preenchimento do balanço, após os nomes das suas rubricas, é indicado entre parênteses o número da conta, com base nos quais são indicados indicadores numéricos para um determinado tipo de fundos (no ativo) ou na sua origem (no passivo) são indicados.

A partir de 1º de janeiro de 2002, todos os contadores em nosso país mudaram para um novo plano de contas, aprovado por despacho do Ministério das Finanças da Rússia de 31 de outubro de 2000 nº 94n. As alterações efetuadas no plano de contas podem ser divididas em dois grupos:

- simples mudança de números de conta;

- alterar a metodologia de contabilização de determinados factos da vida económica.

Infelizmente, as alterações acima não foram refletidas no modelo de balanço patrimonial. O objetivo deste artigo é ajudar os contadores a refletir corretamente os valores correspondentes aos itens do balanço com base no novo plano de contas (ver Tabelas 1 e 2).

tabela 1

balanço patrimonial

| Item de balanço | Código de linha | Números de conta | |

|---|---|---|---|

| De acordo com o plano antigo | De acordo com o novo plano | ||

| Construção em progresso | 130 | 07,08,16,61 | 07,08,16,60 |

| Investimentos financeiros de longo prazo | 140 | 06, 82/2 | 58,59 |

| Matérias-primas, suprimentos e outros ativos similares | 211 | 10,12,13,16 | 10,15,16,60 |

| Custos em obras em curso (custos de distribuição) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| Produtos acabados e mercadorias para revenda | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| Despesas futuras | 216 | 31 | 97 |

| Compradores e clientes | 231 | 62,76,82/1 | 62,76,63 |

| Contas a receber | 232 | 62 | 62,76 |

| Dívida de subsidiárias e empresas dependentes | 233 | 78 | 58,60,62,75,76 |

| Adiantamentos emitidos | 234 | 61 | 60 |

| Compradores e clientes | 241 | 62,76,82/1 | 62,76,63 |

| Contas a receber | 242 | 62 | 62,76 |

| Dívida de afiliadas e subsidiárias | 243 | 78 | 58,60,62,75,76 |

| Adiantamentos emitidos | 245 | 61 | 60 |

| Investimentos financeiros de curto prazo | 250 | 56,58,82/2 | 58,59 |

| Outro dinheiro | 264 | 55,56,57 | 55,57 |

| Capital autorizada | 410 | 85 | 80 |

| Capital extra | 420 | 87 | 83 |

| Capital de reserva | 430 | 86 | 82 |

| Fundo da Esfera Social | 440 | 88 | 84 |

| Financiamento e receitas direcionadas | 450 | 96 | 86 |

| Lucros retidos de anos anteriores | 460 | 88 | 84 |

| Perda descoberta de anos anteriores | 465 | 88 | 84 |

| Lucros retidos do ano de referência | 470 | 88 | 84 |

| Perda descoberta do ano de referência | 475 | 88 | 84 |

| Empréstimos e créditos de longo prazo | 510 | 92, 95 | 67 |

| Empréstimos e financiamentos de curto prazo | 610 | 90,94 | 66 |

| Contas a pagar | 622 | 60 | 60,76 |

| Dívida com subsidiárias e empresas dependentes | 623 | 78 | 60,62,66,67,75,76 |

| Adiantamentos recebidos | 627 | 64 | 62,76 |

| Dívida aos participantes (fundadores) para pagamento de receitas | 630 | 75 | 70,75 |

| receita dos períodos futuros | 640 | 83 | 98 |

| Reservas para despesas futuras | 650 | 89 | 96 |

Novo saldo devido a alteração nos números das contas

Uma simples alteração nos números das contas ocorre nas linhas seguintes do balanço (ver Tabela 2).

mesa 2

Linha de saldo, nome e números de conta

| Código de linha | Nome da conta | Número de conta | |

|---|---|---|---|

| De acordo com o plano antigo | De acordo com o novo plano | ||

| 140,250 | Provisão para redução ao valor recuperável de investimentos em títulos | 82/2 | 59 |

| 213 | Etapas concluídas de trabalho inacabado | 36 | 46 |

| 214 | Produtos finalizados | 40 | 43 |

| 216 | Despesas futuras | 31 | 97 |

| 231, 241 | Provisões para dívidas duvidosas | 82/1 | 63 |

| 410 | Capital autorizada | 85 | 80 |

| 420 | Capital extra | 87 | 83 |

| 430 | Capital de reserva | 86 | 82 |

| 440,460,465,470 | Lucros retidos (perda descoberta) | 88 | 84 |

| 450 | Financiamento para fins especiais* | 96 | 86 |

| 640 | receita dos períodos futuros | 83 | 98 |

| 650 | Reservas para despesas futuras** | 89 | 96 |

*Observação: O nome no antigo plano de contas é “Financiamento e receitas direcionadas”.

**Observação: O nome no antigo plano de contas é “Reservas para despesas e pagamentos futuros”.

Mudanças na metodologia contábil e seu impacto no balanço

As demais alterações na Tabela 1 devem-se a inovações na metodologia de contabilização de objetos individuais e fatos da vida econômica. Vamos examiná-los com mais detalhes.

De acordo com o antigo plano de contas, eram utilizadas duas contas para contabilizar as aplicações financeiras: 06 “Aplicações financeiras de longo prazo” e 58 “Aplicações financeiras de curto prazo”. O critério para esta divisão das aplicações financeiras em dois tipos foi o período durante o qual a organização pretendia receber rendimentos delas (mais de um ano - longo prazo, menos de um ano - curto prazo). A desvantagem desta metodologia contabilística foi que, em alguns casos, foi difícil classificar os investimentos financeiros no contexto acima mencionado. Por exemplo, uma organização comprou 1.000 ações de outra empresa por 5.000 rublos, e o contador, ao registrar essa transação, deve decidir em qual conta (06 ou 58) registrá-las. Talvez essas ações fiquem no balanço da organização por, por exemplo, 10 anos, ou talvez a administração da organização decida vendê-las em alguns dias (semanas, meses). Com base nisso, o novo plano de contas para contabilizar todos os investimentos financeiros (de longo e curto prazo) utiliza uma conta 58 “Investimentos financeiros”. No entanto, surgiu outro problema.

Como sabem, no balanço as aplicações financeiras devem estar reflectidas em duas secções: na secção I “Ativos não correntes” - longo prazo (linha 140) e na secção II “Ativos correntes” - curto prazo (linha 250) . Anteriormente, para tanto, o contador transferia para o balanço o saldo das contas 06 e 58, respectivamente. Como as aplicações financeiras são atualmente contabilizadas em uma conta, para refleti-las no balanço é necessário fazer um inventário. na data do balanço do saldo da conta 58 “Investimentos financeiros” para determinar quais objetos estão É levado em consideração e por quanto tempo.

Se os objetos estiverem listados nesta conta há mais de um ano, seu valor total é registrado na seção I na linha 140, e se há menos de um ano - na seção II na linha 250. Além disso, em ambos os casos, se uma reserva foi criada para a imparidade de investimentos em títulos, contabilizada na conta 59 do mesmo nome, o valor desta reserva deve ser deduzido do valor dos títulos para os quais esta reserva foi constituída.

No antigo plano de contas existia a conta 30 “Obras não capitais”, que levava em consideração os custos associados principalmente à construção de estruturas temporárias e não tituladas. De acordo com o novo plano de contas, os custos de construção de estruturas temporárias deverão ser contabilizados nas contas 08 “Investimentos em activos não correntes” (para os activos titulares) e 23 “Produção auxiliar” (para os não titularizados). Isso deve ser lembrado ao preencher a linha 213.

A nova edição das disposições contábeis “Contabilização de estoques” (PBU 5/01) e “Contabilização de ativos fixos” (PBU 6/01) não prevê itens de baixo valor e desgaste como itens contábeis. Dependendo de sua vida útil, são transferidos para ativo imobilizado ou materiais. Nesse sentido, no preenchimento da linha 211, não será utilizado o saldo das antigas contas 12 “Itens de baixo valor e desgaste” e 13 “Depreciação de itens de baixo valor e desgaste”.

No antigo plano de contas existia a conta 78 “Acordos com empresas subsidiárias (dependentes)”, cuja informação foi utilizada para preencher as linhas 233, 243 e 623. No novo plano de contas falta a conta acima. Para contabilizar liquidações com empresas subsidiárias (dependentes), o Ministério das Finanças da Rússia recomenda a utilização dessas contas, cuja utilização decorre do conteúdo de um ou outro facto da vida económica.

A controladora, as controladas e as dependentes são pessoas jurídicas e podem celebrar entre si quaisquer contratos previstos na lei civil (compra e venda, arrendamento, empréstimo, etc.).

Exemplo

A controladora celebrou contrato com sua controlada para venda de mercadorias. Nesse caso, a controladora contabilizará as liquidações com sua subsidiária, que é a compradora da mercadoria, na conta 62 “Acordos com compradores e clientes”. Por sua vez, a controlada utilizará a conta 60 “Acordos com fornecedores e empreiteiros” para contabilizar as liquidações com a controladora, que é fornecedora de mercadorias.

Exemplo

A subsidiária "A" concedeu à subsidiária "B" um empréstimo de 100.000 rublos. por 6 meses. Ao transferir o empréstimo, a Empresa “A” faz o seguinte lançamento:

Débito 58 “Investimentos financeiros” Crédito 51 “Contas correntes” - 100.000 rublos.

Ao receber um empréstimo, a Empresa “B” faz o seguinte lançamento:

Débito 51 “Contas correntes” Crédito 66 “Liquidação de créditos e empréstimos de curto prazo” - 100.000 rublos.

Assim, para contabilizar as liquidações com empresas subsidiárias (dependentes), em vez da conta 78, são utilizadas contas diferentes (58, 60, 62, 66, 67, 75, 76), informações sobre as quais serão utilizadas para preencher as linhas 233, 243 e 623 do balanço. Para facilitar a obtenção dessas informações, as instruções de utilização do plano de contas recomendam que as liquidações com empresas subsidiárias (dependentes) sejam consideradas separadamente.

O novo plano de contas não contém as contas 61 “Cálculos de adiantamentos emitidos” e 64 “Cálculos de adiantamentos recebidos”. Recomenda-se que estes cálculos sejam considerados respectivamente nas contas 60 “Acordos com fornecedores e empreiteiros” e 62 “Acordos com compradores e clientes”. Isto deve ser levado em consideração no preenchimento das linhas 130, 234 e 245 (quando reflete os adiantamentos emitidos) e na linha 627 (quando reflete os adiantamentos recebidos).

As instruções de utilização do plano de contas recomendam que os valores dos adiantamentos emitidos (recebidos) e dos pré-pagamentos das contas 60 e 62 sejam considerados separadamente. Para ambas as contas ao mesmo tempo, o saldo pode ser devedor e credor, e no balanço deve ser apresentado expandido: débito - em ativo, e crédito - em passivo. O número da antiga conta 56 “Documentos de caixa” é indicado após os nomes de duas rubricas do balanço: “Aplicações financeiras de curto prazo” (linha 250) e “Outros fundos” (linha 264). Portanto, pretende-se que o saldo desta conta seja apresentado nas rubricas acima. Em nossa opinião, isso é ilegal pelas seguintes razões.

De acordo com o antigo plano de contas, a conta 56 “Documentos de caixa” refletia dois objetos contábeis: documentos de caixa e ações próprias adquiridas aos acionistas para posterior revenda ou cancelamento. Além disso, foi recomendado levar em consideração as dívidas dos participantes adquiridas por parcerias comerciais para transferência a outros participantes ou terceiros na mesma conta. Foi recomendado refletir os documentos monetários na linha 264 e adquirir ações próprias (ações) nas linhas 250 e 252.

A exatidão desta conclusão é confirmada pelo parágrafo 40 das recomendações metodológicas sobre o procedimento de formação de indicadores das demonstrações financeiras da organização, aprovadas pela Ordem do Ministério das Finanças da Rússia de 28 de junho de 2000 nº 60n, que, em particular, afirma: “O grupo de artigos “Aplicações financeiras de curto prazo” reflete os custos reais da organização para o resgate de ações próprias dos acionistas...” Além disso, um dos itens do balanço para refletir as aplicações financeiras de curto prazo é denominado “Ações próprias adquiridas de acionistas.”

O reflexo dos documentos monetários no balanço na rubrica “Outro dinheiro” (linha 264) está incorreto, porque os documentos monetários não podem ser identificados com dinheiro.

O reflexo de ações próprias adquiridas (ações) como parte de aplicações financeiras de curto prazo (linhas 250 e 252) é ilegal, porque não são aplicações financeiras. De acordo com o parágrafo 43 dos regulamentos sobre relatórios contábeis e financeiros, aprovados pela Ordem do Ministério das Finanças da Rússia datada de 29 de julho de 1998 nº 34n, os investimentos financeiros incluem investimentos em títulos do governo e investimentos em outras organizações. As ações próprias (ações) não são uma coisa nem outra.

Com base no exposto, acreditamos que os documentos de caixa e as ações próprias (ações) devem ser refletidos no balanço na rubrica: “Outros ativos circulantes” (linha 270).

De acordo com o antigo plano de contas, os empréstimos e financiamentos eram contabilizados em contas diferentes:

- curto prazo - conta 90 “Empréstimos bancários de curto prazo” e conta 94 “Empréstimos de curto prazo”;

- longo prazo - conta 92 “Empréstimos bancários de longo prazo” e conta 95 “Empréstimos de longo prazo”.

O novo plano de contas fornece apenas duas contas para contabilização de empréstimos e financiamentos:

- conta 66 “Liquidação de empréstimos e financiamentos de curto prazo”;

- conta 67 “Liquidação de empréstimos e financiamentos de longo prazo”;

aqueles. a escolha de uma destas duas contas é determinada pela duração do período de recebimento dos empréstimos e financiamentos (mais de 1 ano e menos de 1 ano). Isso deve ser levado em consideração no preenchimento das linhas 510 e 610 do balanço.

Velhas deficiências na metodologia do balanço

Infelizmente, mesmo antes da transição para o novo plano de contas, existiam deficiências na metodologia de elaboração do balanço. Vejamos alguns deles.

Tanto o antigo como o novo plano de contas prevêem que a conta 15 “Aquisição e aquisição de bens materiais” pode ser usada para resumir informações sobre a aquisição e aquisição de ativos circulantes.

O débito desta conta recolhe todos os custos associados à aquisição de inventários. A conta 15 é creditada pelo custo a preços contábeis de materiais ou mercadorias efetivamente recebidos e capitalizados. A diferença resultante é baixada da conta 15 para a conta 16 “Desvios no custo dos bens materiais”.

Assim, se durante o mês os estoques adquiridos chegam à organização e seu custo real já está totalmente formado, então no final do mês a conta 15 não tem saldo.

No entanto, na prática, muitas vezes surgem situações em que o processo de aquisição de activos correntes começou num período de relato e terminou noutro período de relato. Nesse caso, na data do balanço, a conta 15 terá saldo devedor.

Pois nem um único item do ativo é a conta 15 indicada entre parênteses após seu nome. Naturalmente, o contador tem uma dúvida: em que item do balanço esse saldo deve ser apresentado? Ao visualizar apenas o modelo de balanço patrimonial, a resposta a esta pergunta não pode ser obtida. Refira-se que no n.º 25 das recomendações metodológicas sobre o procedimento de formação de indicadores das demonstrações financeiras da organização, afirma-se que este saldo “... é adicionado ao valor dos saldos de inventários reflectidos nas respectivas rubricas de ao grupo de rubricas “Inventários...”, ou seja, ao custo de materiais ou mercadorias (dependendo dos custos de aquisição que tipo de bens foram registados a débito da conta 15).

A cláusula 13 do regulamento contábil “Contabilização de estoques” (PBU 5/01), aprovado por despacho do Ministério das Finanças da Rússia datado de 09/06/2001 nº 44n, afirma: “Uma organização envolvida no comércio varejista está autorizada a avaliar os bens adquiridos pelo valor de venda com contabilização separada de majorações (descontos)." Neste caso, as majorações atribuíveis ao saldo de mercadorias são listadas como o saldo credor da conta 42 “Margem comercial”, e o saldo da conta 41 “Mercadorias” mostra o saldo das mercadorias a preços de venda.

O parágrafo 60 do regulamento sobre relatórios contábeis e financeiros afirma: “Quando uma organização envolvida no comércio varejista registra mercadorias a preços de venda, a diferença entre o custo de aquisição e o custo a preços de venda (descontos, majorações) é refletida nas demonstrações financeiras como um item separado.” O parágrafo 28 das recomendações metodológicas sobre o procedimento de formação de indicadores das demonstrações financeiras de uma organização especifica onde essa diferença deve ser refletida - no anexo ao balanço (formulário nº 5).

O acima mencionado parágrafo 60 do regulamento sobre relatórios contábeis e financeiros também afirma: “Os bens em organizações envolvidas em atividades comerciais são refletidos no balanço ao custo de sua aquisição”. Para garantir o cumprimento deste requisito na contabilização de mercadorias a preços de venda, na data do relatório, é necessário subtrair o saldo da conta 41 “Mercadorias” do saldo da conta 42 “Margem comercial” e registrar a diferença resultante no saldo item da planilha “Produtos acabados e mercadorias para revenda” (linha 214). No entanto, a conta 42 não é indicada entre parênteses após o título deste artigo e, infelizmente, nem um único documento regulamentar do Ministério das Finanças da Rússia menciona isso.

Para a mesma rubrica do balanço (linha 214), o n.º 28 das recomendações metodológicas sobre o procedimento de geração de indicadores de relato financeiro prevê que as organizações prestadoras de serviços de restauração pública reflitam os saldos de matérias-primas nas cozinhas e despensas, bem como os saldos de mercadorias em buffets. Portanto, entre parênteses após o título deste artigo, indicamos a conta 20, que na alimentação pública leva em consideração matérias-primas e produtos acabados na cozinha (produção).

Ao preencher as linhas 232 e 242, deve-se ter em mente que a dívida de outras organizações sobre as faturas delas recebidas pode ser considerada não apenas na conta 62 “Acordos com compradores e clientes”, mas também na conta 76 “Acordos com vários devedores e credores”. A mesma conta pode refletir a dívida da organização em letras de câmbio por ela emitidas (não apenas na conta 60 “Acordos com fornecedores e empreiteiros”, conforme decorre dos dados da linha 622).

De acordo com o antigo plano de contas, as liquidações com órgãos governamentais por pagamentos pagos a diversos fundos extra-orçamentários (exceto liquidações de seguro social e previdência e seguro saúde) eram contabilizadas na conta 67 “Liquidações de pagamentos extra-orçamentários”. Esta conta não está incluída no novo plano de contas, e para contabilizar os cálculos acima, recomenda-se utilizar a conta 68 “Cálculos de impostos e taxas”.

Nesse sentido, ao preencher o valor da linha 626 “Dívida com o orçamento”, é preciso ter em mente que para esta linha do saldo da conta 68 deve-se levar a dívida da organização apenas com o orçamento. A dívida restante da organização listada nesta conta (em particular, para fundos extra-orçamentais) deve ser apresentada na linha 660 “Outras obrigações de curto prazo”. A mesma linha deve refletir o saldo do fundo de consumo (caso a organização possua), contabilizado na conta 88, por se tratar de uma dívida com seus funcionários por atividades de desenvolvimento da esfera social e incentivos materiais.

A linha 630 do balanço reflete a dívida com os participantes (fundadores) pelo pagamento de rendimentos. Entre parênteses após o título deste artigo, apenas a conta 75 “Acordos com fundadores” é indicada. A utilização apenas desta conta será legal se todos os participantes (fundadores) da organização não forem seus funcionários. Se os participantes (fundadores) da organização também forem seus funcionários, então, de acordo com as instruções de utilização do plano de contas, o acúmulo e o pagamento de rendimentos a eles são considerados na conta 70 “Acordos com pessoal por remuneração”. Portanto, neste caso, para preencher o valor da linha 630 do balanço, é necessário utilizar os dados de duas contas: 75 e 70 (em termos de acumulação de rendimentos de participação).

Conforme mencionado acima, a conta 60 “Acordos com fornecedores e empreiteiros” pode ter saldo devedor mostrando o valor dos adiantamentos e pré-pagamentos emitidos. No entanto, o saldo devedor desta conta também pode ocorrer no caso em que uma organização pagou ao fornecedor dinheiro por objetos de valor que ainda não recebeu efetivamente (estão a caminho), mas de acordo com o acordo tornou-se o proprietário destes objetos de valor. Neste caso, o saldo devedor da conta 60, que mostra o saldo de valores em trânsito, deve ser refletido no balanço não como contas a receber, mas de acordo com os itens do balanço que refletem valores semelhantes já capitalizados pela organização (como parte de materiais, bens, etc.).

Uma organização na data do relatório pode ter um saldo na conta 94 “Escassez e perdas por danos a objetos de valor”. Este número de conta não é indicado em nenhuma rubrica do balanço. Surge a questão: onde refletir os valores das escassezes e perdas acima? Para responder corretamente a esta questão, é necessário fazer um inventário do saldo da conta 94 à data do balanço. Os valores de faltas e perdas por danos a valores relacionados com ativos não correntes devem ser refletidos no artigo “Outros não correntes. ativos” (linha 150), e os relativos ao ativo circulante - na rubrica “Outros ativos circulantes” (linha 270).

Mudanças na demonstração do balanço

Tabela 3

Certificado de disponibilidade de valores registados em contas extrapatrimoniais

Um apêndice ao balanço é o “Certificado de presença de valores registados em contas extrapatrimoniais”. O procedimento de preenchimento durante a transição para o novo plano de contas praticamente não mudou, com exceção dos indicadores refletidos na Tabela 3. Esta alteração deve-se à fusão de duas contas (014 “Depreciação do parque habitacional” e 015 “Depreciação de objetos de benfeitorias externas e outros objetos similares”) em uma conta 010 “Depreciação de ativos fixos”.

Para garantir a possibilidade de preenchimento do certificado acima, é necessário organizar uma contabilidade separada dos objetos do parque habitacional e dos objetos de benfeitorias externas e outros objetos semelhantes na conta 010 (através da abertura de subcontas separadas ou de um sistema de contabilidade analítica).

Levando em consideração todos os itens acima, um modelo de balanço patrimonial terá o seguinte formato (ver Tabela 4).

Tabela 4.

balanço patrimonial

em _____________________________ 200__

|

* Nota: O título da linha foi alterado com base no conteúdo da PBU 14/2000 “Contabilização de ativos intangíveis”

|

(certificado de qualificação de contador profissional de

"____" ___________________________ _____ cidade №______)

"____" ___________________________ _____ G.

- Índice de cobertura intermediário

Linha Kpp 240 linha 250 linha 260 linha 610 linha 620 linha 660 onde linha 240, linha 250, linha 260, etc. - linhas de balanço formulário nº 1 Fórmula de cálculo de acordo com - Fator de classificação crítica

Linha Kko 240 linha 250 linha 260 linha 610 linha 620 linha 660 onde linha 240, linha 250, linha 260, etc. - linhas de balanço formulário nº 1 Fórmula de cálculo de acordo com - Índice de liquidez intermediário

Kpl linha 240 linha 250 linha 260 linha 610 linha 620 linha 660 onde linha 240, linha 250, linha 260, etc. - linhas de balanço formulário nº 1 Fórmula de cálculo de acordo com - Índice de liquidez crítico

Kcl página 240 página 250 página 260 página 610 linha 620 página 660 onde página 240, página 250, página 260, etc. - formulário de linhas de balanço nº 1 Fórmula de cálculo de acordo com - Proporção rápida

Kbl página 240 página 250 página 260 página 610 página 620 página 660 onde página 240, página 250, página 260, etc. - linhas do formulário de balanço nº 1 Fórmula de cálculo de acordo com - Índice de liquidez rápida

Kcl linha 240 linha 250 linha 260 linha 610 linha 620 linha 660 onde linha 240, linha 250, linha 260, etc. - linhas de balanço formulário nº 1 Fórmula de cálculo de acordo com - Índice de liquidez absoluta

Cal página 250 linha 260 linha 610 linha 620 linha 660 onde linha 250, linha 260, linha 610, linha 620, linha 660 - linhas de balanço formulário nº 1 - Índice de liquidez de caixa

Linha Kdl 250 linha 260 linha 610 linha 620 linha 660 onde linha 250, linha 260, linha 610, linha 620, linha 660 - linhas de balanço formulário nº 1 - Proporção de caixa

Livro página 250 página 260 página 610 página 620 página 660 onde página 250, página 260, página 610, página 620, página 660 - formulário de linhas de balanço nº 1 - Avaliação da qualidade de crédito do mutuário com base nas demonstrações financeiras

Aplicações financeiras de curto prazo 250 - - Caixa 260 1102 6434 Outros ativos circulantes 210 - - Total... Total da seção II 290 134 235 251 185 SALDO soma da linha 190 290 300 365 740 517 802 PASSIVO Código da linha Até o início - Um balanço matricial ajudará a controlar a solvência da empresa.

Inserimos mil rublos na célula da tabela localizada na interseção da coluna e linha correspondentes Tabela 2 Balanço da matriz no início do período do relatório mil rublos Passivos Ativos Autorizados e... Investimentos financeiros de curto prazo 250 0 0 Dinheiro 260 30.000 10.000 0 40.000 Saldo 300 - Erros na análise de gestão e recomendações para eliminá-los

Para dezembro de 2013, a organização acumulou erroneamente depreciação no valor de 200.000 rublos em vez de 250.000 rublos. Além disso, antes de o erro ser descoberto, os indicadores afetados eram os seguintes... A organização estabeleceu que um erro significativo é aquele que leva a. uma distorção de qualquer linha das demonstrações financeiras em mais de 10% Vamos calcular em que porcentagem as demonstrações financeiras serão distorcidas... Índices de liquidez indicadores financeiros calculado com base nas demonstrações do balanço patrimonial da empresa nº 1 para determinar o a capacidade da empresa de pagar dívidas atuais usando as dívidas existentes - Determinando a liquidez do balanço

Investimentos financeiros de curto prazo - total 250 9 300 9 300 incluindo - empréstimos concedidos a outras organizações por um período... Balanço na linha 140 Investimentos financeiros de longo prazo para os quais o valor dos saldos é refletido em particular - Análise do balanço patrimonial em serviços contábeis para pequenas empresas

Balanço analítico comparativo em 01/01/2007 Nome dos artigos Códigos de linha Valores absolutos mil rublos Valores relativos % 01/01/2006 01/01/2007 ... Investimentos financeiros de curto prazo 250 0 0 0 0 0 0 0 2,6 Dinheiro 260 1409 3205 1796 - Metodologia moderna para análise de liquidez do balanço

Caixa e equivalentes de caixa linha 1250 Neste caso, os equivalentes de caixa são entendidos como investimentos financeiros de alta liquidez que podem facilmente ser... Agrupamento de ativos e passivos do balanço de acordo com dados de reporte Grupos de ativos e passivos Título e código do artigo 2003 Título e... Dinheiro 250 260 Aplicações financeiras Equivalentes de caixa 112 113 Aplicações financeiras Equivalentes de caixa - Tendências e características modernas da formação de capital nas sociedades anônimas russas

Para analisar a composição do capital das sociedades anônimas russas, elaboraremos uma tabela na qual indicamos a frequência da presença de linhas de passivo individuais no balanço. Tabela 2 Todas as sociedades anônimas russas são obrigadas a.. Capital autorizado 250 100 750 100 Reavaliação de ativos não circulantes 151 60,4 333 44,4 Capital adicional 162 64,8. - Previsão do balanço de uma organização comercial usando o método de porcentagem de vendas

Contas a pagar 620 220 250 Incluindo fornecedores e empreiteiros 621 118 130 dívida com o pessoal da organização 622 ... A discrepância entre o valor recebido de financiamento externo adicional de 180 mil rublos e os dados na linha 695 cm da Tabela 2 em 1 mil rublos é ocasionado pelo arredondamento dos resultados dos cálculos na tabela. Assim, o balanço previsto a partir do final do próximo ano terá a seguinte forma: Tabela 3 Tabela 2. - Disposições metodológicas para avaliar a situação financeira das empresas e estabelecer uma estrutura de balanço insatisfatória

Como as linhas de caixa 280, 290, 300 e 310 e as aplicações financeiras de curto prazo da linha 270 são os ativos mais facilmente realizáveis, um aumento em sua participação em condições de taxas baixas... As informações que iniciam a análise estão contidas no formulário 2 Demonstração dos resultados financeiros e sua utilização com base na qual é preenchida... Acordos com devedores p. 199 200 210 220 230 240 250 260 2.2.1.1 com subsidiárias p. 200 250 com o orçamento p. 230 2.2.1.4 Adiantamentos emitidos a fornecedores e empreiteiros página 260 2.2.2. Curto prazo - Análise da demonstração de resultados

O modelo industrial para a construção de um relatório tem o seguinte formato: números receitas condicionais de vendas 1100 custo dos produtos acabados vendidos saldos de produtos acabados no início do período 100 custo dos produtos acabados liberados para o período 900 incluindo custos de materiais 400 salários e deduções 250 depreciação 50 outras despesas 200 menos saldos de produtos acabados no final do período 200 custo... No entanto, em organizações multissetoriais, esse cálculo é complicado pela apresentação do custo dos produtos acabados e mercadorias em uma linha do saldo planilha Na construção de modelos, é utilizado o indicador de lucro bruto ou margem bruta. -

Como resultado desta operação, aparecem na empresa materiais no valor de 5.500 mil rublos, para os quais alocamos outra linha no ativo. Ao mesmo tempo, mostraremos uma diminuição do dinheiro em uma conta bancária no valor de. 3.500 mil rublos e... Ao mesmo tempo, mostraremos uma diminuição no dinheiro em uma conta bancária no valor de 3.500 mil rublos e obrigações para com fornecedores no passivo no valor de 2.000 mil rublos. como segue Valor do ativo mil rublos Valor do passivo mil rublos Dinheiro... Lucro de vendas 2.250 Saldo 22.750 Saldo 22.750 Operação 16. Juros acumulados a pagar sobre o empréstimo

A linha “Dinheiro” indica a quantidade de dinheiro disponível para a organização no final do dia (por exemplo, 31 de dezembro do ano de referência). A linha “Caixa” mostra o saldo de caixa:

- no registro;

- em contas correntes;

- em contas em moeda estrangeira;

- em contas especiais em instituições de crédito (com exceção do saldo da subconta 3 “Contas de depósito”, que, de acordo com os requisitos do PBU 19/02, se reflete como parte das aplicações financeiras);

- fundos em trânsito.

A organização pode usar linhas adicionais para decifrar esses indicadores dentro dos limites permitidos pelo formulário padrão aprovado pelo Ministério das Finanças da Rússia.

De acordo com os dados do balanço, o custo do indicador de linha em 27 de março de 2013 é de 4.381,0 mil rublos. O indicador deste artigo foi aceito sem ajustes.

Empréstimos e créditos de longo prazo (Linha 410)

Por linha "Empréstimos e créditos" (410) reflete o saldo dos fundos emprestados que a organização recebeu por um período superior a um ano, ou, em outras palavras, a dívida sobre créditos (empréstimos) de longo prazo, bem como o valor dos juros acumulados, mas pendentes sobre eles.

Dependendo da política contábil selecionada de acordo com os Regulamentos Contábeis “Contabilização de Empréstimos e Créditos e os Custos de Atendê-los” PBU 15/01, aprovado pela Ordem do Ministério das Finanças da Rússia datada de 2 de agosto de 2001 No. 60n (doravante denominado referido como PBU 15/01) Em relação a empréstimos e financiamentos de longo prazo, uma empresa pode:

- transferir dívida de longo prazo para dívida de curto prazo no momento em que, de acordo com os termos do contrato de empréstimo e (ou) crédito, não restem mais de 365 dias até o reembolso do valor principal da dívida;

- ter em conta os fundos emprestados, cujo período de reembolso ao abrigo de um contrato de empréstimo ou crédito seja superior a 12 meses, antes do termo do período especificado, como parte da dívida de longo prazo.

Assim, ao analisar esta linha hierárquica, o usuário deve consultar as políticas contábeis da organização.

Se a organização tiver escolhido o primeiro método, os valores dos empréstimos e financiamentos não reembolsados no final do período do relatório, sujeitos a reembolso no máximo 365 dias após a data do relatório, serão refletidos no balanço patrimonial na linha “ Empréstimos e créditos” (610) na seção “Passivos circulantes”.

Se os passivos anteriormente contabilizados como de longo prazo forem apresentados no balanço como de curto prazo, os motivos desta transferência de dívida são refletidos nas explicações (nota explicativa) do balanço. É importante notar que o formulário padrão do balanço não fornece linhas separadas para decifrar os fundos emprestados de longo prazo. Contudo, se a organização em estudo contrair empréstimos de fontes diferentes, poderão ser introduzidos termos adicionais para separar a dívida a bancos e outras organizações.

De acordo com os dados do balanço, o valor do indicador de linha em 27 de março de 2013 é de 295.363,0 mil. esfregar. O indicador deste artigo foi aceito sem ajustes.

Empréstimos e créditos de curto prazo (Linha 510)

Por linha "Empréstimos e créditos" (510) reflete o saldo de fundos emprestados que a organização recebeu por um período inferior a um ano, bem como o valor dos juros acumulados, mas não pagos, sobre eles.

De acordo com os dados do balanço, o custo do indicador de linha em 27 de março de 2013 é de 8.773,0 mil rublos. O indicador deste artigo foi aceito sem ajustes.

Contas a pagar (Linha 520)

Por linha "Contas a pagar" (520) O valor total das contas a pagar da organização é refletido.

Os detalhes desses fundos são então detalhados em linhas separadas do balanço.

Por linha "Fornecedores e empreiteiros" (621) mostra o valor da dívida com fornecedores e empreiteiros por bens materiais recebidos, trabalhos executados, serviços prestados à organização.

Por linha “Dívida para com o pessoal da organização” (622) os salários acumulados, mas ainda não pagos, são mostrados. No entanto, é necessário referir que reflectir nesta linha os valores dos salários não pagos aos colaboradores nem sempre significa que a organização tenha atrasos salariais de longa duração com todas as consequências daí decorrentes, incluindo as que conduzem à punição criminal. Via de regra, a dívida com pessoal é de curto prazo e está associada a lacunas com a data da folha de pagamento e o próximo dia útil na organização, quando o departamento de contabilidade pode pagar em dinheiro ou transferir os valores correspondentes para as contas dos funcionários.

Por linha “Dívida a fundos extra-orçamentais estatais” (623) reflete o valor da dívida da organização ao imposto social unificado, bem como ao seguro obrigatório de pensões e ao seguro contra acidentes de trabalho e doenças profissionais, que é igual ao saldo credor da conta 69 “Cálculos de segurança e segurança social”.

Por linha “Dívida sobre impostos e taxas” (624) mostra a dívida da organização para liquidações com o orçamento de impostos e taxas, que é igual ao saldo credor da conta 68 “Liquidações de impostos e taxas”.

De acordo com o artigo 45 do Código Tributário da Federação Russa, o imposto é considerado pago a partir do momento em que uma ordem de pagamento do imposto relevante é apresentada ao banco, se houver saldo de caixa suficiente na conta do contribuinte. No entanto, o Tribunal Constitucional da Federação Russa, em sua decisão nº 138-0 de 25 de julho de 2001, indicou que isso se aplica apenas aos contribuintes de boa-fé.

Por linha "Outros credores" (625) mostra a dívida da organização para liquidações, cujos dados não estão refletidos em outros artigos do grupo “Contas a Pagar”. Por exemplo, reflete os montantes das dívidas a pessoas responsáveis, obrigações de contribuições para seguros de propriedade obrigatórios e voluntários; dívida sobre contribuições de acordo com o procedimento estabelecido pela legislação da Federação Russa para fundos extra-orçamentários e outros fundos especiais (exceto para fundos, cuja dívida sobre contribuições está refletida na linha “Dívida para fundos extra-orçamentários estaduais”) ; o valor das obrigações da organização inquilina por ativos fixos transferidos para ela sob um arrendamento de longo prazo, etc.

De acordo com os dados do balanço, o valor do indicador de linha em 27 de março de 2013 é de 33.862,0 mil rublos.

Assumimos que a empresa cumprirá integralmente as suas obrigações. O indicador deste artigo foi aceito sem ajustes.

Dívida aos participantes (fundadores) para pagamento de rendimentos (Linha 630)

De acordo com o balanço, a dívida com os participantes (fundadores) para pagamento de receitas em 27 de março de 2013 é de 0 rublos.

Valor patrimonial líquido ajustado

Os itens ajustados envolvidos no cálculo do patrimônio líquido são apresentados a seguir (Tabela 20).

Tabela 20

| Não. | Nome | Código da linha de saldo | Valor patrimonial líquido em 27 de março de 2013 de acordo com o balanço patrimonial, mil rublos. | Valor patrimonial líquido ajustado em 27 de março de 2013, mil rublos. |

| Eu Ativos | ||||

| Ativos intangíveis | 0,0 | 0,0 | ||

| Ativo permanente | 114 377,0 | 122 439,0 | ||

| Construção em progresso | 0,0 | 0,0 | ||

| Investimentos lucrativos em ativos materiais | 0,0 | 0,0 | ||

| Investimentos financeiros de longo e curto prazo | 0,0 | 0,0 | ||

| Outros ativos não circulantes | 0,0 | 0,0 | ||

| Reservas | 63 719,0 | 63 719,0 | ||

| Imposto sobre valor agregado sobre ativos adquiridos | 17 501,0 | 17 501,0 | ||

| Contas a receber | 147 377,0 | 147 377,0 | ||

| Dinheiro | 4 381,0 | 4 381,0 | ||

| Outros ativos circulantes | 92,0 | 92,0 | ||

| 12 | Total de ativos aceitos para cálculo | 347 447,0 | 355 509,0 | |

| II. Passivos | ||||

| Passivos de longo prazo para empréstimos e financiamentos | 295 363,0 | 295 363,0 | ||

| Passivos de curto prazo para empréstimos e financiamentos | 8 773,0 | 8 773,0 | ||

| Contas a pagar | 33 862,0 | 33 862,0 | ||

| Dívida aos participantes (fundadores) para pagamento de receitas | 0,0 | 0,0 | ||

| Reservas para despesas futuras | 0,0 | 0,0 | ||

| Outros passivos circulantes | 0,0 | 0,0 | ||

| Total de passivos aceitos para cálculo | 337 998,0 | 337 998,0 | ||

| Valor patrimonial líquido | 9 449,0 | 17 511,0 |

Conclusão

O valor de 100% das ações da HORN AND HOOVE LLC, na data da avaliação, obtido pela utilização do Método do Ativo Líquido, é:

v 17.511.000,0 (dezessete milhões e quinhentos e onze mil) rublos.

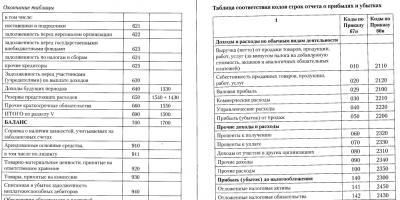

Muitas vezes é necessário transferir o balanço e a conta de lucros e perdas do formulário antigo (que era válido até 2011 inclusive) para o novo formulário.

Infelizmente, não foi possível encontrar uma maneira conveniente de transferir extratos antigos para novos e vice-versa, então você terá que converter manualmente o balanço patrimonial e a conta de lucros e perdas para um formato moderno.

Para tal, pode utilizar as seguintes tabelas de correspondência entre os códigos de linha dos formulários de reporte contabilístico, compilados de acordo com os requisitos do Despacho do Ministério das Finanças n.º 67n, com os códigos de linha designados por Despacho do Ministério das Finanças. Finanças datadas de 02/07/2010 nº 66n

Como usá-lo?

Se você tiver um novo balanço patrimonial e demonstração de resultados e precisar convertê-los para o formato antigo, precisará de:

- Abra esta página - ;

- Copiar tabelas para Excel;

- Abra seu balanço e demonstração de resultados e, usando as imagens deste artigo, preencha o antigo balanço e demonstração de resultados.

Se você tiver um balanço patrimonial e uma conta de lucros e perdas antigos e precisar convertê-los para um novo formato, faça o seguinte:

- Abra a página ;

- Copie as tabelas para o Excel;

- Abra seu relatório antigo e, usando as fotos do artigo, preencha o novo relatório

Encontrei as próprias tabelas aqui: http://www.twirpx.com/file/808002/

A análise financeira:

- Alguns computadores têm problemas tanto para salvar dados de tabelas quanto para enviá-los por e-mail. O algoritmo para resolver esse problema é bastante simples: você precisa...

- Um balanço agregado é uma forma de simplificar a aparência do balanço, torná-lo mais compacto, uma forma de balanço destinada à análise gerencial Para facilitar a leitura dos dados e a condução…

- O aspecto geral dos formulários atualizados de balanço e demonstração de resultados (agora denominados demonstração de resultados), em vigor desde 2011, ...

- Previsão da probabilidade de falência com base no modelo Taffler, Tishaw Em 1977, os cientistas britânicos R. Taffler e G. Tishaw testaram a abordagem de Altman com base em dados de 80...

- No site você pode realizar duas tarefas: Em primeiro lugar, você pode realizar análises financeiras online. E em segundo lugar, abaixo nesta página estão descritos todos os tipos de análises que...

- Esta calculadora online foi projetada para determinar rapidamente tendências nos resultados financeiros, ativos e passivos de uma empresa comercial. Isto pode ser útil, por exemplo, ao justificar...

- Na elaboração de dissertações, cursos, mestrados e outros trabalhos didáticos sobre análise financeira, muitas vezes há necessidade de realizar uma análise, tendo dados de três anos apenas no final...

A linha 1230 do balanço reflete o valor das contas a receber da empresa na data do relatório. Sua decodificação é de particular interesse para os usuários relatores e possui características próprias. A decodificação de outras linhas do balanço também possui nuances próprias. Vamos dar uma olhada neles.

Vamos conhecer os itens do balanço de 2019: seus códigos e explicações

Todo mundo que já teve um balanço nas mãos, muito menos o elaborou, prestou atenção na coluna “Código”. Graças a esta coluna, as autoridades estatísticas conseguem sistematizar a informação contida nos balanços de todas as empresas. Portanto, é necessária a indicação de códigos no balanço somente quando este relatório for submetido aos órgãos estaduais de estatística e demais órgãos executivos (artigo 18 da Lei “Da Contabilidade” de 6 de dezembro de 2011 nº 402-FZ, inciso 5º do despacho do Ministério das Finanças da Rússia de 2 de julho de 2010 nº 66n). Caso o saldo não seja anual e seja necessário apenas aos proprietários ou outros utilizadores, não é necessária a indicação dos códigos.

ATENÇÃO! A partir de 1º de junho de 2019, foram feitas alterações na forma do balanço e demais registros contábeis!

No balanço, os códigos de linha de 2014 devem corresponder aos códigos especificados no Anexo 4 do Despacho n.º 66n. Ao mesmo tempo, os códigos desatualizados do pedido expirado nº 67n com o mesmo nome, datado de 22 de julho de 2003, não são mais aplicados.

Não é difícil distinguir os códigos usados anteriormente dos modernos - pelo número de dígitos: os códigos modernos têm 4 dígitos (por exemplo, linhas 1230, 1170 do balanço), enquanto os desatualizados continham apenas 3 dígitos (por exemplo, 700, 140).

Para obter informações sobre a aparência do balanço patrimonial atual com códigos de linha, leia o artigo “Preenchimento do Formulário 1 do balanço (amostra)” .

Novos ativos do balanço (linha 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)

As linhas de ativos da nova forma de balanço (Despacho nº 66n) refletem a propriedade da empresa - tanto tangível quanto intangível. As rubricas desta parte do balanço são organizadas de acordo com o princípio do aumento da liquidez, enquanto no topo do ativo do balanço estão os bens que permanecem na sua forma original quase até ao fim da sua existência.

Novo saldo passivo (linhas 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)

As linhas da parte passiva do balanço refletem as fontes de recursos que a empresa administra, ou seja, as fontes do seu financiamento. As informações contidas nas linhas de passivo ajudam a entender como mudou a estrutura do patrimônio líquido e do capital emprestado, quanto a empresa atraiu recursos emprestados, quantos deles são de curto prazo e quantos são de longo prazo, etc. as linhas de responsabilidade fornecem informações sobre a origem dos fundos e para quem a empresa deve devolvê-los.

Ativos do antigo balanço (linhas 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) e seus passivos (linhas 470, 490, 590, 610, 620, 700)

A finalidade das linhas de ativos e passivos do antigo formulário de balanço (Pedido nº 67n) não difere significativamente da finalidade das linhas do balanço atualizado - a única diferença está na lista dessas linhas, sua codificação e o nível de detalhe das informações.

Como decifrar linhas de ativos do balanço

Antes de decifrar um item de ativo, vamos considerar seu código – ele carrega certas informações. Assim, o primeiro dígito mostra que esta linha se refere ao balanço (e não a outro relatório contábil); 2º - indica a seção do ativo (por exemplo, 1 - ativo não circulante, etc.); O 3º valor reflete os ativos em ordem crescente de liquidez. O último dígito do código (inicialmente é 0) tem como objetivo auxiliar no detalhamento linha por linha dos indicadores considerados significativos - isso permite cumprir o requisito da PBU 4/99 (cláusula 11).

OBSERVAÇÃO!A exigência de detalhamento pode não ser cumprida pelas pequenas empresas (cláusula 6 do Despacho nº 66n).

Leia sobre o que diferencia a contabilidade realizada pelas pequenas empresas no material “Características da contabilidade em pequenas empresas” .

As linhas de ativos do balanço com códigos e explicações são apresentadas na tabela:

|

Nome da linha |

Decodificando a string |

||

|

Por pedido nº 66n |

Por pedido nº 67n |

||

|

Ativo permanente |

O valor total dos ativos não circulantes é refletido |

||

|

Ativos intangíveis |

A informação reflectida nas linhas 1110-1170 está decifrada nas notas às demonstrações (é divulgada informação sobre a disponibilidade de activos nas datas de relato e alterações do período) |

||

|

Ativo permanente |

|||

|

Investimentos lucrativos em ativos materiais |

|||

|

Investimentos financeiros |

|||

|

Ativos fiscais diferidos |

O saldo devedor da conta 09 é indicado |

||

|

Outros ativos não circulantes |

Preenchido caso haja informações sobre ativos não circulantes que não estejam refletidas nas linhas anteriores |

||

|

Ativos correntes |

O resultado final do ativo circulante é apurado |

||

|

É dado o saldo total dos estoques (saldo devedor das contas 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 sem levar em consideração o saldo credor das contas 14, 42) |

|||

|

Imposto sobre valor agregado sobre ativos adquiridos |

Indique o saldo da conta 19 |

||

|

Contas a receber |

O resultado da soma dos saldos devedores das contas 60, 62, 68, 69, 70, 71, 73, 75, 76 menos a conta 63 é refletido |

||

|

Investimentos financeiros (excluindo equivalentes de caixa) |

É fornecido o saldo devedor das contas 55, 58, 73 (menos a conta 59) - informações sobre aplicações financeiras com prazo de circulação não superior a um ano |

||

|

Caixa e equivalentes de caixa |

A linha contém o saldo das contas 50, 51, 52, 55, 57, 58 e 76 (em termos de equivalentes de caixa) |

||

|

Outros ativos circulantes |

Preenchido se houver dados disponíveis (para o valor do ativo circulante não indicado nas demais linhas da seção) |

||

|

Ativos totais |

Total de todos os ativos |

||

Interpretação dos indicadores individuais dos passivos do balanço

Os códigos de passivo também têm 4 dígitos: o 1º dígito é a linha pertencente ao balanço, o 2º é o número da seção de passivo (por exemplo, 3 é capital e reservas). O próximo dígito do código reflete as obrigações em ordem crescente de urgência de seu reembolso. O último dígito do código é para fins detalhados. O passivo total no balanço está na linha 1700 do balanço. Em outras palavras, o passivo total no balanço é a soma das linhas 1300, 1400, 1500.

Os itens do passivo do balanço com códigos e explicações são apresentados na tabela:

|

Nome da linha |

Decodificando a string |

||

|

Por pedido nº 66n |

Por pedido nº 67n |

||

|

Capital TOTAL |

A linha contém informações sobre o capital da empresa na data do relatório |

||

|

Capital autorizado (capital social, capital autorizado, contribuições de sócios) |

As informações nas linhas 1300-1370 são detalhadas na demonstração das mutações do patrimônio líquido e na demonstração dos resultados financeiros (em termos de lucro líquido do período de relatório). A empresa reserva-se o direito de determinar o valor adicional das explicações sobre o capital. |

||

|

Reavaliação de ativos não circulantes |

|||

|

Capital adicional (sem reavaliação) |

|||

|

Capital de reserva |

|||

|

Lucros retidos (perda descoberta) |

|||

|

Fundos emprestados de longo prazo |

As informações são decifradas em forma tabular (Formulário 5) ou texto nas explicações do balanço |

||

|

Passivos fiscais diferidos |

Indique o saldo credor da conta 77 |

||

|

Passivos estimados |

Está refletido o saldo credor da conta 96 - responsabilidades estimadas, cujo prazo de cumprimento esperado é superior a 12 meses |

||

|

Outros passivos de longo prazo |

Fornece informações sobre passivos de longo prazo não indicados nas linhas anteriores da seção |

||

|

TOTAL de passivos de longo prazo |

O resultado final do passivo de longo prazo é refletido |

||

|

Obrigações de dívida de curto prazo |

Saldo de crédito da conta 66 |

||

|

Contas a pagar de curto prazo |

O saldo credor total das contas 60, 62, 68, 69, 70, 71, 73, 75, 76 é refletido. A informação é decifrada nas notas do balanço (por exemplo, no Formulário 5) |

||

|

Outros passivos circulantes |

Preenchido se nem todos os passivos de curto prazo estiverem refletidos em outras linhas da seção |

||

|

Passivo circulante total |

O total total de passivos de curto prazo é indicado |

||

|

Responsabilidades de tudo |

Resumo de todas as responsabilidades |

||

Linha 12605 - o que é?

Na nova forma de balanço havia menos linhas do que no antigo e, pelo contrário, havia mais colunas. No entanto, nem todas as empresas conseguem contentar-se apenas com as linhas “padrão” deste relatório – muitas requerem maior detalhe. Portanto, às vezes são utilizados itens adicionais, por exemplo, para a linha 1260 “Outros ativos circulantes”, é aberta uma linha de detalhamento 12605 “Despesas diferidas”.

Onde está a linha 2110 para receita?

O balanço na linguagem da legislação contábil era anteriormente denominado Formulário 1. Outro documento de reporte - “Demonstração de resultados financeiros” - era denominado Formulário 2. É no Formulário 2 que existe a linha 2110, que reflete a receita recebida durante o reporte período.

Resultados

A decodificação do balanço permite aos usuários extrair o máximo possível de informações úteis de seus escassos números. Para o processamento automatizado de dados de relatórios contábeis realizados pelas autoridades estatísticas, as linhas contábeis são codificadas.