Une commande d'inventaire est l'un des documents clés qui doivent être complétés au cours de la procédure. Nous comprendrons ce qu'est un inventaire, pourquoi il est nécessaire et comment il est réalisé, et nous fournirons également un exemple de commande pour un inventaire dans une institution budgétaire en 2019.

Quelle est la procédure d'inventaire ?

C'est le nom de la procédure de vérification des caractéristiques quantitatives et qualitatives du patrimoine d'un établissement et de l'état de ses obligations financières à une date fixée, assurant le contrôle de la sécurité des immobilisations. Cette action est réalisée par rapprochement des données réelles avec les registres comptables, et dans la foulée, un exemple d'arrêté de réalisation de l'inventaire annuel 2019 est établi.

Les réglementations suivantes réglementent la réalisation d'un inventaire des biens dans une organisation :

- 402-FZ « Sur la comptabilité » du 6 décembre 2011 ;

- Arrêté du Ministère des Finances n° 49 du 13 juin 1995, approuvant les orientations méthodologiques de cette procédure et réglementant les modalités de sa mise en œuvre.

L'établissement fixe le calendrier du contrôle des stocks de manière indépendante soit dans ses politiques comptables, soit par des arrêtés de gestion distincts. Ainsi, vous aurez certainement besoin d'un exemple de commande pour l'inventaire pour 2019. En règle générale, l'inventaire est réalisé annuellement, mais au plus tôt le 1er novembre (règlementation des immobilisations).

Quand la procédure est-elle nécessaire ?

La législation actuelle définit les cas obligatoires de conduite d'activités d'évaluation :

- vente, location, achat d'objets immobiliers;

- transformation des entreprises unitaires d'État, des entreprises unitaires municipales ;

- préparation des états financiers annuels;

- changement de responsable ;

- détection de vol ou de dommages matériels ;

- réorganisation, liquidation d'un établissement;

- autres cas conformément à la législation russe en vigueur.

Inventaire avant reporting annuel

Réalisé au 4ème trimestre. La date de début est généralement le 1er octobre. L’objectif est de vérifier la disponibilité des biens de l’organisation et de les comparer avec les données comptables. Tous les actifs et passifs sont vérifiés. Pour ce faire, un exemple d'arrêté de réalisation de l'inventaire annuel 2019 est établi.

Si la procédure annuelle n’est pas effectuée, les informations contenues dans les états financiers ne seront pas fiables. Pour cela, une amende est infligée à la fois à l'organisation et à ses fonctionnaires (article 120 du Code des impôts de la Fédération de Russie, article 15.11 du Code des infractions administratives de la Fédération de Russie).

Assurez-vous de vérifier :

- propriété;

- espèces;

- obligations;

- règlements avec les débiteurs;

- réserves;

- les soldes des prêts ;

- règlements avec le personnel.

Réaliser un inventaire des immobilisations tous les 3 ans et des collections de la bibliothèque - une fois tous les 5 ans.

Comment cela se passe

La procédure de réalisation d’un état des lieux immobilier se déroule en quatre étapes :

- Préparation. Au cours de la phase préparatoire, l'organisation élabore un exemple de commande d'inventaire avant le rapport annuel, par exemple, et crée également une commission d'inventaire, fixe les délais du processus et détermine les objets OS qui seront vérifiés.

- Activités de vérification directe. Les membres de la commission étudient les propriétés quantitatives et qualitatives des objets OS, vérifient leur état réel et leur disponibilité et dressent un inventaire.

- L'étape analytique, au cours de laquelle les données comptables sont comparées aux résultats du processus d'évaluation. Si des divergences sont constatées par les membres de la commission, des relevés sont établis et les résultats sont résumés.

- Enregistrement des résultats de la vérification de la disponibilité et de l'état actuel de la propriété. La comptabilité met les données comptables en conformité avec les rapports de la commission, les responsables des erreurs sont identifiés et une mesure de responsabilité est établie.

Veuillez noter qu'au cours de la procédure, il est nécessaire d'émettre non seulement un ordre d'inventaire selon les nouvelles normes, mais également d'autres ordres. Nous en parlerons également dans l'article.

Comment rédiger un ordre de procéder à une inspection

Avant d’évaluer directement les biens d’un établissement, il est nécessaire d’élaborer un exemple de commande pour un inventaire de 2019. L'ordre du responsable peut être établi soit sous n'importe quelle forme sur le papier à en-tête de l'organisation, soit en utilisant le formulaire unifié INV-22 (Résolution du Comité national des statistiques de la Fédération de Russie n° 88 du 18 août 1998).

Dans l'exemple d'ordre de réalisation d'un inventaire 2019, il est nécessaire d'inclure les détails du document, son nom, son numéro et sa date, des informations sur les activités de vérification, le motif de l'évaluation des objets immobiliers, d'indiquer les valeursqui seront soumis à un contrôle et établiront le calendrier de ce processus. Le document définit également la composition de la commission avec le nom et la description de poste de chaque membre. L'une des questions courantes est de savoir comment indiquer correctement la raison de l'inventaire dans la commande ; un exemple d'audit annuel pourrait être : « la nécessité de préparer des états financiers annuels ». Pour un autre cas, vous pouvez écrire par exemple « contrôle contrôle ».

Un exemple d'ordre d'inventaire 2019 est signé par le chef de l'établissement, puis les informations le concernant sont inscrites dans le journal d'enregistrement INV-23.

Chaque salarié doit inscrire à côté de son nom complet. et sa signature confirmant le fait de prendre connaissance de l'ordonnance d'évaluation. La responsabilité maximale des activités de contrôle exercées incombe au président de ce conseil.

Exemple de commande pour inspection

À titre d'exemple, nous avons compilé un exemple de commande pour l'inventaire des articles en stock.

Comment former une commission

La commission comprend :

- des représentants de la direction de l'organisation ;

- personnel comptable;

- personnes financièrement responsables.

Si pour une raison quelconque l'un des membres de la commission ne peut exercer ses fonctions (maladie, déplacement professionnel), alors un arrêté est émis pour apporter des modifications à la composition de la commission d'inventaire. Tous les autres salariés participant au conseil doivent apposer leur signature introductive sous le document administratif.

Exemple de commande pour modifier la composition de la commission

![]()

Comment soumettre les résultats de l'inspection

A l'issue des activités de vérification, le CI analyse les informations reçues et dresse un inventaire (acte d'inventaire) sur cette base. Les personnes financièrement responsables doivent signer les actes, confirmant ainsi leur présence et leur accord avec les résultats du processus de réconciliation.

Si au cours de l'audit, des excédents ou des déficits ont été identifiés entraînant des divergences avec les données comptables, un relevé de correspondance est généré. Pour les immobilisations, des formes unifiées de documentation finale seront enregistrées dans l'inventaire INV-1 et le relevé INV-18.

Après avoir terminé le processus d'analyse des informations finales, une réunion de la commission d'inventaire est organisée, au cours de laquelle les résultats de l'évaluation sont enregistrés et les options possibles pour corriger les violations détectées sont déterminées. A l'issue de la réunion, un protocole et une déclaration INV-26 sont établis (Résolution du Code Civil n°26 du 27 mars 2000), illustrant l'absence (présence) d'écarts et les options d'élimination des erreurs.

Les documents établis lors de la réunion sont adressés au chef de l'organisation. Ensuite, la direction examine les éléments initiaux de l'évaluation et prend des décisions sur le fait des activités de contrôle. Le gérant exprime son verdict par le biais d'une ordonnance sur les résultats du rapprochement.

Téléchargez un exemple de commande gratuit basé sur les résultats de l'inspection

Posez des questions et nous compléterons l'article avec des réponses et des explications !

22.08.2019

Quel que soit l'état du contrôle de caisse, celui-ci ne peut commencer qu'après présentation de l'arrêté approprié précisant le motif de l'inventaire et désignant les membres de la commission.

L'instruction peut émaner aussi bien des autorités de régulation que du dirigeant immédiat de l'entreprise. Dans tous ces cas, la commande doit être correctement rédigée.

Est-il nécessaire de sortir de la trésorerie pour un audit ?

Les points importants

Lors d'un audit programmé de la caisse enregistreuse, un contrôle ou une inspection programmée est prescrit dans une ligne spécialement désignée de l'arrêté ; lors des changements de personnel - "changement de la personne matériellement responsable".

La raison des inspections imprévues peut être une erreur dans les documents de règlement, des soupçons d'incompétence de la part d'un employé ou la survenue d'incohérences lors de la vérification d'autres actifs matériels.

En cas de changement de caissier ou de magasinier, l'arrêté indique les données des spécialistes employés au moment du contrôle.

Généralement, le formulaire INV-22 est rempli au nom du chef d'entreprise ou de son adjoint. Le chef comptable (adjoint) est enregistré comme président de la commission ; dans des cas particuliers, d'autres employés responsables sont prévus.

La composition de l'équipe d'inspection ne peut être inférieure au nombre de champs prévus pour remplir le formulaire. La réduction des postes de spécialistes est autorisée.

Dans une grande entreprise (magasins dans toute la Russie), plusieurs commissions d'inventaire sont créées simultanément pour contrôler la discipline de trésorerie.

Dans une grande entreprise (magasins dans toute la Russie), plusieurs commissions d'inventaire sont créées simultanément pour contrôler la discipline de trésorerie.

Le nombre de membres du groupe ne doit pas être inférieur à 2 spécialistes.

Pour effectuer un contrôle de trésorerie, il est nécessaire d'arrêter toutes les transactions en espèces, les membres de la commission reçoivent des bons de caisse sortants et entrants, qui sont les plus récents à la date d'inventaire.

Les personnes matériellement responsables confirment que tous les documents nécessaires ont été soumis au service comptable.

Les contrôles programmés et obligatoires sont effectués dans les délais précisés dans la politique comptable. Il est impossible de prévoir des contrôles surprises.

Si, grâce aux mesures prises, des violations sont identifiées et les salariés coupables sont identifiés, des mesures sont alors prises pour réparer les dommages matériels causés à l'entreprise.

Si la personne financièrement responsable ne souhaite pas rembourser le montant qui lui est facturé, l'employeur peut alors résoudre la situation conflictuelle par l'intermédiaire du tribunal.

Conditions d'indemnisation obligatoire des dommages :

- disponibilité de papier prouvant la culpabilité d'un certain spécialiste ;

- les propres aveux écrits du délinquant, indiquant les raisons de l’infraction et le mobile ;

- résolution de la commission d'inventaire reconnaissant la culpabilité du caissier.

Si l'employé accusé n'est pas d'accord avec la décision de la commission, il doit signer le document requis. Il peut servir de preuve lorsque l'employeur soumet des documents à une autorité judiciaire.

Le montant requis est retenu sur le salaire du spécialiste responsable. Si l'accusation est formulée par erreur, le mauvais employé peut également déposer une plainte auprès du tribunal.

Audit documentaire

Le contrôle documentaire comme forme de contrôle économique

Le contrôle documentaire a pour objet de contrôler le respect de la loi lors de la réalisation des transactions commerciales, leur validité, la présence et la circulation des biens et des obligations. utilisation des ressources matérielles et de main-d'œuvre conformément aux normes, standards et estimations approuvés.

L'essence de l'audit est de vérifier, grâce à l'application de méthodes de contrôle financier basées sur des informations comptables et économiques documentées, un certain nombre de questions qui sont obligatoirement contrôlées par la direction, les propriétaires de l'entité commerciale et les organismes gouvernementaux.

Principales tâches du contrôle documentaire

Les principales missions du contrôle documentaire :

Les missions d'un contrôle documentaire sous une forme élargie peuvent être classées selon trois domaines principaux du contrôle financier :

- Contrôler la conformité des activités de l'établissement audité aux réglementations (y compris locales).

- Contrôler la fiabilité de la comptabilité et du reporting.

- Surveiller l’efficacité de l’utilisation des ressources et de la gestion du capital.

Classification des audits documentaires

Pouvoirs des organismes de contrôle

Base normative

Un auditeur est un représentant responsable de l'organisme effectuant un audit documentaire. À l'époque soviétique, les droits et responsabilités de l'auditeur étaient déterminés :

À l'heure actuelle, il n'existe pas d'actes juridiques normatifs uniformes et adoptés au niveau central sur l'organisation des travaux de contrôle et d'audit dans la Fédération de Russie. Les pouvoirs des organismes de contrôle peuvent être déterminés par :

Les experts dans le domaine de l'organisation du contrôle d'audit recommandent que les droits et pouvoirs suivants de l'auditeur soient prévus dans le processus d'audit documentaire.

Droits du commissaire aux comptes

Au cours du processus d'audit, l'auditeur a le droit d'utiliser toutes les méthodes de vérification documentaire et factuelle. (sauf achat test). L'auditeur porte la responsabilité pénale pour dissimulation de faits de vol et d'autres actes criminels d'employés de l'organisation auditée découverts par l'audit.

Le commissaire aux comptes n'a pas le droit

Planification et préparation d'un audit documentaire

Préparation d'un audit documentaire

La phase préparatoire comprend :

Planifier un audit documentaire

Tout exercice de contrôle financier doit être accompagné d'une documentation obligatoire, c'est-à-dire que les informations reçues doivent être reflétées dans une documentation établie conformément aux exigences de l'autorité de régulation. Les matériaux des activités de contrôle sont une source d'informations sur la légalité des activités financières et économiques de l'organisation auditée. La documentation comprend :

La planification des activités de contrôle doit être effectuée conformément aux principes généraux de l'organisation du contrôle. et également conformément aux principes particuliers suivants :

- Le principe d'exhaustivité - assurer la cohérence et l'interconnexion de toutes les étapes de l'audit et des actions de contrôle individuelles par échéance et par objet (divisions structurelles, etc.)

- Le principe d’efficacité est le contenu dans le plan d’instructions précises des exécutants et des délais, qui permet de suivre l’efficacité du travail de l’auditeur et des activités de contrôle exercées.

- Le principe de spécificité est la spécification des questions vérifiées à un niveau tel qu'il soit possible de déterminer le délai d'exécution de chaque tâche et les qualifications de l'interprète.

- Le principe de réalité - prise en compte des capacités réelles des personnes et des ressources matérielles allouées à l'audit (par exemple, pour faire l'inventaire d'un grand entrepôt, il faut des chargeurs, éventuellement du matériel) .

- Le principe de flexibilité est la capacité d'améliorer, de compléter et de clarifier le plan lors de l'audit. Les modifications apportées au plan doivent être justifiées et déterminées par des faits spécifiques identifiés.

Programme d'audit documentaire

Les questions d'audit spécifiques sont déterminées par le programme d'audit approuvé par le chef de l'organisme qui a nommé l'audit. Le programme d'audit peut contenir les sections suivantes :

- L'objectif de l'audit est de savoir si l'audit est complet ou partiel ; si l'audit est partiel, quelles questions sont soumises à l'inspection, quelles unités structurelles sont inspectées.

- Composition du groupe d'audit.

- Calendrier de l’audit.

- Questions à vérifier - domaines d'activité financière et économique de l'organisation (par exemple, vérifier la caisse enregistreuse ; vérifier les transactions avec les immobilisations. vérifier la discipline de performance, etc.). Dans ce cas, pour chaque problématique il est déterminé :

- dans quel délai le problème doit-il être vérifié,

- qui spécifiquement de l'équipe d'audit est responsable de cette question,

- quelles méthodes d'inspections documentaires et réelles il est prévu d'utiliser,

- quelle méthode de vérification est proposée - continue ou sélective ; si sélective, quel est le principe d'échantillonnage.

- Formulaires de documentation de l'audit - échantillons de documents de travail, relevés de déclarations, demandes, etc.

Un programme d’audit complet et correctement élaboré concentre l’attention de l’auditeur sur les principales questions d’audit, révèle leur contenu, c’est-à-dire aide l’auditeur à vérifier chaque question en détail. Un programme insuffisamment réfléchi peut conduire à un contrôle aléatoire des documents, dont les résultats se résumeront à la détection accidentelle de certaines violations.

Sur la base des missions reçues, les membres de l'équipe d'audit élaborent des plans de travail pour mener des inspections des domaines d'activité de l'organisme audité qui leur sont confiés, approuvés par le chef de l'équipe d'audit. Le chef de l'unité de contrôle et d'audit, en collaboration avec le chef du groupe d'audit, avant le début de l'audit, informe les auditeurs, où il concentre leur attention sur les questions et les domaines qui nécessitent une inspection plus approfondie.

Pour réaliser un audit, tous les salariés qui y participent reçoivent une attestation spéciale. En outre, les employés des organismes de contrôle et d'audit doivent disposer de certificats de service permanent de la forme établie.

Réaliser un audit documentaire

Actions de contrôle prioritaires

Immédiatement au début de l'audit, les actions suivantes doivent être prises :

- Scellement de la caisse enregistreuse et des endroits où sont stockés les articles en stock où une vérification soudaine de leur disponibilité est prévue.

- Présentation des documents au chef de l'organisation, le présentant à l'équipe d'audit.

- Familiarisation avec le rapport de l'audit précédent et vérification de la mise en œuvre des propositions y afférentes.

Méthodes de contrôle d'audit

La vérification directe des activités financières et économiques de l'organisation auditée conformément au programme d'audit est la suivante :

Compte tenu de l'étude des données, le programme de contrôle documentaire peut être ajusté au cours de sa mise en œuvre.

Le chef de l'organisme audité est tenu de créer des conditions appropriées pour le travail de l'équipe d'audit, de fournir des locaux, des moyens de communication et du matériel de bureau, ainsi que des moyens de transport. Si vous refusez de fournir au groupe d'audit les documents requis, ou créez d'autres obstacles qui ne permettent pas la réalisation de l'audit, le chef du groupe en informe l'organisme qui a désigné l'audit pour prendre des mesures. En cas d'absence ou de négligence de la comptabilité, le commissaire aux comptes dresse un rapport à ce sujet et a le droit de suspendre le contrôle jusqu'au rétablissement de la comptabilité.

Si des signes d'abus graves sont identifiés, l'auditeur a le droit d'établir un rapport intermédiaire, qui peut servir de base à l'ouverture d'une procédure pénale. sans attendre la fin de l'audit. Toutes les données reflétées dans un tel acte intérimaire sont ensuite incluses dans l'acte d'audit principal.

Documentation de travail de l'auditeur

La documentation de travail de l'auditeur fait référence aux documents décrivant les procédures utilisées par l'auditeur et leurs résultats (il s'agit principalement des modalités de contrôle effectif). Ces documents doivent contenir les détails suivants :

La pratique montre que le non-respect des exigences formelles relatives à l'exécution des procédures de contrôle peut constituer un motif de refus d'examiner leurs résultats en justice. Ainsi, l'audit n'atteindra pas son objectif principal - il ne fournira pas preuve information.

Les documents de chaque audit dans la gestion des archives de l'organisme de contrôle et d'audit doivent constituer un dossier distinct sous le numéro approprié.

Audit de domaines individuels des activités de l’organisation

Révision des immobilisations

Instructions

"Sur l'approbation de l'Instruction sur la procédure à suivre pour effectuer des audits et des inspections par les organes de contrôle et d'audit du ministère des Finances de la Fédération de Russie"

Selon la conclusion du ministère de la Justice de la Fédération de Russie du 6 mai 2000 n° 3447-ER, cet arrêté ne nécessite pas d'enregistrement par l'État.

Afin d'assurer correctement les tâches assignées à l'appareil de contrôle et d'audit du ministère des Finances de la Fédération de Russie et l'uniformité de l'organisation des audits et des inspections, j'ordonne :

Approuver les instructions ci-jointes sur la procédure de réalisation des audits et des inspections par les organismes de contrôle et d'audit.

Ministère des Finances de la Fédération de Russie.

Ministre des Finances de la Fédération de Russie M. Kassianov

Application

Instructions

sur la procédure de réalisation des audits et des inspections par les organes de contrôle et d'audit du ministère des Finances de la Fédération de Russie

Voir le Règlement sur la procédure d'interaction des organes de contrôle et d'audit du ministère des Finances de la Fédération de Russie avec le Bureau du Procureur général de la Fédération de Russie, le ministère de l'Intérieur de la Fédération de Russie, le FSB de la Fédération de Russie lorsque nommer et réaliser des audits (inspections), approuvés par arrêté du ministère des Finances de la Fédération de Russie, du ministère de l'Intérieur de la Fédération de Russie et du FSB de la Fédération de Russie du 7 décembre 1999 n° 89n/1033/ 717

I. Dispositions générales

1. Le Ministère des Finances de la Fédération de Russie, conformément au décret du gouvernement de la Fédération de Russie du 6 mars 1998 n° 273 « Sur l'approbation du Règlement sur le Ministère des Finances de la Fédération de Russie » (Législation collective des Fédération de Russie, 1998, n° 11, article 1288), est chargé de la mise en œuvre dans le cadre de sa compétence (préliminaire, en cours et ultérieure) du contrôle financier de l'État.

Le contrôle financier ultérieur de l'État est effectué par le ministère des Finances de la Fédération de Russie en effectuant des audits et des inspections de la manière prescrite par la présente Instruction.

Ce type de contrôle financier de l'État est effectué par le Département du contrôle financier et de l'audit de l'État du ministère des Finances de la Fédération de Russie et par les services de contrôle et d'audit du ministère des Finances de la Fédération de Russie dans les entités constitutives de la Fédération de Russie. (ci-après dénommé l'organisme de contrôle et d'audit) conformément aux résolutions du gouvernement de la Fédération de Russie du 6 mars 1998. n° 276 « Sur le Département du contrôle financier et de l'audit de l'État du ministère des Finances de la Russie Fédération de Russie » (Législation collective de la Fédération de Russie, 1998, n° 10, art. 1204) et du 6 août 1998 n° 888 « Sur les organes territoriaux de contrôle et d'audit du ministère des Finances de la Fédération de Russie » (Législation collective de la Fédération de Russie, 1998, n° 33, art. 4007).

2. Lors de l'organisation et de la conduite d'un audit ou d'une inspection, du traitement et de la mise en œuvre de leurs résultats, les employés des organismes de contrôle et d'audit doivent être guidés par la Constitution de la Fédération de Russie, les lois constitutionnelles fédérales, les lois fédérales, les décrets et arrêtés du Président de la Fédération de Russie. Fédération, décrets et arrêtés du gouvernement de la Fédération de Russie, arrêtés, instructions, autres actes juridiques réglementaires du ministère des Finances de la Fédération de Russie, d'autres ministères et autres autorités exécutives de la Fédération de Russie, actes juridiques des entités constitutives de la Fédération de Russie, les gouvernements locaux et cette Instruction.

3. Les droits, devoirs et pouvoirs de l'organisme de contrôle et d'audit sont déterminés par les actes juridiques réglementaires de la Fédération de Russie.

II. Concept, but et objectifs de l'audit et de la vérification

4. Un audit est un système d'actions de contrôle obligatoires pour la vérification documentaire et factuelle de la légalité et de la validité des transactions commerciales et financières effectuées au cours de la période auditée par l'organisation auditée, l'exactitude de leur reflet dans la comptabilité et le reporting, ainsi que la légalité des actions du directeur et du chef comptable (comptable) et des autres personnes qui, conformément à la législation et à la réglementation de la Fédération de Russie, sont responsables de leur mise en œuvre.

Une inspection est une action de contrôle unique ou une étude de la situation dans un certain domaine d'activité de l'organisation inspectée.

5. Le but d'un audit ou d'une inspection (ci-après dénommé audit) est de contrôler le respect de la législation de la Fédération de Russie lorsqu'une organisation effectue des transactions commerciales et financières, leur validité, la présence et le mouvement des biens et des obligations, l'utilisation des ressources matérielles et de main-d'œuvre conformément aux normes, réglementations et estimations approuvées.

6. L'objectif principal de l'audit est de vérifier les activités financières et économiques de l'organisation dans les domaines suivants :

conformité des activités de l’organisation avec les documents constitutifs ;

formation des résultats financiers et leur répartition.

III. Organisation et conduite des audits

7. Audit de la réception et des dépenses des fonds du budget fédéral, de l'utilisation des fonds extrabudgétaires, des revenus des biens (y compris des titres) appartenant au gouvernement fédéral, aux autorités exécutives fédérales, aux autorités de l'État des entités constitutives de la Fédération de Russie, aux gouvernements locaux et les organisations de toute forme de propriété, réalisées à la fois planifiées et non planifiées.

Les audits des organisations de toute forme de propriété, sur la base de décisions motivées et d'exigences des forces de l'ordre, sont effectués conformément à la procédure établie conformément à la législation en vigueur de la Fédération de Russie.

Un audit des recettes et des dépenses des fonds budgétaires et extrabudgétaires des autorités de l'État des entités constitutives de la Fédération de Russie et des organes d'autonomie locale et des revenus des biens qu'ils possèdent est effectué à la demande de ces organismes dans les délais prescrits. manière avec remboursement des frais d'un tel audit par l'autorité d'État compétente de l'entité constitutive de la Fédération de Russie ou par l'autorité gouvernementale locale.

8. Pour chaque audit, les salariés qui y participent reçoivent une attestation spéciale, qui est signée par le chef de l'organisme de contrôle et d'audit qui a désigné l'audit, ou une personne autorisée par lui (ci-après dénommée le chef de l'organisme de contrôle et organisme de contrôle), et certifié par le sceau dudit organisme.

Les employés de l'organisme de contrôle et d'audit doivent également disposer de certificats de service permanent de la forme établie.

Les employés de l'organisme de contrôle et d'audit qui résident en permanence et exercent leurs fonctions officielles en dehors du siège de cet organisme, dans des cas exceptionnels (distance considérable, conditions météorologiques défavorables, etc.) en accord avec l'organisme qui a demandé à réaliser un audit conformément avec le paragraphe 7 de la présente Instruction, il est permis de l'effectuer en utilisant leurs pièces d'identité officielles avec enregistrement ultérieur de la manière prescrite.

9. Le calendrier de l'audit, la composition de l'équipe d'audit et son chef (contrôleur-auditeur) sont déterminés par le chef de l'organisme de contrôle et d'audit, en tenant compte du volume de travail à venir découlant des tâches spécifiques de l'audit. et les caractéristiques de l'organisation auditée et, en règle générale, ne peut excéder 45 jours calendaires .

La prolongation de la durée d'audit initialement fixée est effectuée par le chef de l'organisme de contrôle et d'audit sur proposition motivée du chef du groupe d'audit (contrôleur-auditeur).

10. Les questions d'audit spécifiques sont déterminées par le programme ou la liste des principales questions d'audit (ci-après dénommé le programme d'audit).

Le programme d'audit comprend son sujet, la période que l'audit doit couvrir, une liste des principaux objets et questions soumis à l'audit, et est approuvé par le chef de l'organisme de contrôle et d'audit.

11. La préparation d'un programme d'audit et sa mise en œuvre doivent être précédées d'une période préparatoire, au cours de laquelle les participants à l'audit sont tenus d'étudier les actes législatifs et autres actes juridiques réglementaires nécessaires, les rapports et les données statistiques, ainsi que d'autres documents disponibles caractérisant les finances et activités économiques de l'organisation auditée.

Avant le début de l'audit, le chef du groupe d'audit familiarise ses participants avec le contenu du programme d'audit et répartit les problématiques et les domaines de travail entre ses interprètes.

Le programme d'audit au cours de sa mise en œuvre, compte tenu de l'étude des documents, rapports et données statistiques nécessaires, ainsi que d'autres éléments caractérisant l'organisation auditée, peut être modifié et complété de la manière établie par le paragraphe 10 des présentes Instructions.

12. Le chef de l'équipe d'audit (contrôleur-auditeur) doit présenter au chef de l'organisme audité un certificat lui donnant le droit de réaliser un audit, le familiariser avec les tâches principales, présenter les employés participant à l'audit, résoudre les problèmes organisationnels et les questions techniques liées à la réalisation de l'audit et à l'élaboration d'un plan de travail.

A la demande du chef de l'équipe d'audit (contrôleur-auditeur), si des faits d'abus ou de dommages matériels sont identifiés, le chef de l'organisme audité, conformément à la législation en vigueur de la Fédération de Russie, est tenu d'organiser un inventaire des fonds et des biens matériels. La date et les zones (volume) de l'inventaire sont fixées par le chef de l'équipe d'audit (contrôleur-auditeur) en accord avec le responsable de l'organisme audité.

13. Un audit des activités financières et économiques d'un organisme est effectué par :

vérifier la forme et le contenu des documents constitutifs, d'enregistrement, de planification, de reporting, de comptabilité et autres afin d'établir la légalité et l'exactitude des transactions effectuées ;

vérifier, si nécessaire, l'organisation et l'état du contrôle interne (départemental).

14. Les membres de l'équipe d'audit (contrôleur-auditeur), sur la base du programme d'audit, déterminent la nécessité et la possibilité d'utiliser certaines actions, techniques et méthodes d'audit pour obtenir des informations, des procédures analytiques, le volume d'échantillons de données de la population auditée, garantir une opportunité fiable de collecter les informations et les preuves requises.

15. Le chef de l'organisation auditée est tenu de créer des conditions appropriées pour que les membres de l'équipe d'audit (contrôleur-auditeur) effectuent un audit - fournir les locaux, le matériel de bureau, les services de communication, les fournitures de bureau nécessaires, fournir des travaux de dactylographie, etc.

Si les employés de l'organisation auditée refusent de fournir les documents nécessaires ou si d'autres obstacles surviennent qui ne permettent pas l'audit, le chef de l'équipe d'audit (contrôleur-auditeur) et, si nécessaire, le chef de l'organisme de contrôle et d'audit, rapporte ces faits à l'organisme pour le compte duquel le contrôle est effectué.

16. En l'absence ou en cas de négligence de comptabilité dans l'organisme audité, le chef du groupe d'audit (contrôleur-auditeur) dresse un acte correspondant de la manière prescrite par l'article 4 des présentes Instructions et rend compte au chef du contrôle et de l'audit. corps. Le chef de l'organisme de contrôle et d'audit adresse au chef de l'organisme audité et (ou) à un organisme supérieur ou à un organisme exerçant la direction générale des activités de l'organisme audité un ordre écrit de restauration des registres comptables dans l'organisme audité.

L'audit est effectué après restauration des registres comptables dans l'organisme audité.

IV. Enregistrement et mise en œuvre des résultats d'audit

17. Les résultats de l'audit sont documentés dans un acte signé par les chefs du groupe d'audit (contrôleur-auditeur) et, si nécessaire, par les membres de l'équipe d'audit, le chef et le chef comptable (comptable) de l’organisme audité.

Un exemplaire du rapport d'audit exécuté, signé par le chef de l'équipe d'audit (contrôleur-auditeur), est remis au chef de l'organisme audité ou à une personne mandatée par lui, contre signature pour récépissé, indiquant la date de réception.

A la demande du chef et (ou) du chef comptable (comptable) de l'organisme audité, en accord avec le chef du groupe d'audit (contrôleur-auditeur), un délai pouvant aller jusqu'à 5 jours ouvrés peut être prévu pour la prise en main le rapport d'audit et sa signature.

S'il y a des objections ou des commentaires à l'acte, les responsables de l'organisme audité qui le signent formulent une réserve à ce sujet avant leur signature et soumettent en même temps des objections ou des commentaires écrits au chef du groupe d'audit (contrôleur-auditeur), qui sont joints aux documents d'audit et en font partie intégrante.

Le chef de l'équipe d'audit (contrôleur-auditeur), dans un délai maximum de 5 jours ouvrables, est tenu de vérifier la validité des objections ou commentaires formulés et de donner des avis écrits à leur sujet, qui, après examen et approbation par le chef du contrôle et l'organisme d'audit ou une personne autorisée par lui, sont envoyés à l'organisme audité et joints aux documents d'audit.

S'il n'est pas possible de formuler une conclusion motivée, le chef de l'organisme de contrôle et d'audit ou son suppléant adresse une demande de précisions à

les divisions compétentes du ministère des Finances de la Fédération de Russie ou les organisations dont la compétence inclut ces questions.

Les avis écrits sont remis par le chef de l'équipe d'audit (contrôleur-auditeur) selon les modalités prescrites par les présentes Instructions pour la remise du rapport d'audit.

Si les responsables de l'organisme audité refusent de signer ou de recevoir un rapport d'audit, le chef de l'équipe d'audit (contrôleur-auditeur) enregistre à la fin du rapport leur prise de connaissance du rapport et leur refus de signer ou de recevoir le rapport.

Dans ce cas, le rapport d'audit peut être adressé à l'organisme audité par courrier ou par tout autre moyen en indiquant la date de sa réception. Dans ce cas, les documents confirmant le fait d'expédition ou tout autre mode de transmission de l'acte sont joints à la copie de l'acte qui reste conservée dans l'organisme de contrôle et d'audit.

18. Le rapport d'audit comprend des parties introductives et descriptives.

La partie introductive du rapport d'audit doit contenir les informations suivantes :

nom du sujet de révision ;

par qui et quand l'audit précédent a été effectué, ce qui a été fait dans l'organisation au cours de la période écoulée pour éliminer les déficiences et violations identifiées.

La partie introductive du rapport d'audit peut contenir d'autres informations nécessaires liées à l'objet de l'audit.

La partie descriptive du rapport d'audit doit être composée de sections conformes aux questions précisées dans le programme d'audit.

19. Dans le rapport d'audit, les auditeurs doivent respecter l'objectivité et la validité, la clarté, la concision, l'accessibilité et la présentation systématique.

Les résultats de l'audit sont exposés dans l'acte sur la base de données et de faits vérifiés, confirmés par des documents disponibles dans les organisations auditées et autres, les résultats des contre-vérifications et les procédures de contrôle actuelles, d'autres actions d'audit, les conclusions de spécialistes et d'experts. , explications des fonctionnaires et des personnes financièrement responsables.

La description des faits de violations identifiées lors de l'audit doit contenir les informations obligatoires suivantes : quels actes législatifs, autres actes juridiques réglementaires ou leurs dispositions individuelles ont été violés, par qui, pour quelle période, quand et quelles étaient les violations, le montant des violations documentées dommages et autres conséquences de ces violations.

Le rapport d'audit ne permet pas d'inclure divers types de conclusions, d'hypothèses et de faits qui ne sont pas confirmés par des documents ou les résultats d'inspections, des informations provenant des documents des forces de l'ordre et des références aux témoignages donnés aux autorités d'enquête.

Le rapport d'audit ne doit pas fournir une évaluation juridique, morale et éthique des actions des fonctionnaires et des personnes financièrement responsables de l'organisation auditée ni qualifier leurs actions, intentions et objectifs.

La portée du rapport d'audit n'est pas limitée, mais les auditeurs doivent s'efforcer d'assurer une présentation raisonnablement brève tout en reflétant nécessairement des réponses claires et complètes à toutes les questions du programme d'audit.

20. Dans les cas où les violations identifiées peuvent être cachées ou qu'il est nécessaire de prendre des mesures urgentes pour les éliminer ou demander des comptes aux fonctionnaires et (ou) aux personnes financièrement responsables, lors de l'audit, un acte (provisoire) séparé est rédigé, et ces personnes sont priés de fournir les explications écrites nécessaires.

L'acte intérimaire est signé par un membre de l'équipe d'audit chargé de vérifier un point spécifique du programme d'audit, ainsi que par les fonctionnaires concernés et les personnes financièrement responsables de l'organisme audité.

Les faits énoncés dans le rapport intermédiaire sont inclus dans le rapport d'audit.

21. Les documents d'audit consistent en un rapport d'audit et ses annexes dûment rédigées, qui sont référencées dans le rapport d'audit (documents, copies de documents, certificats récapitulatifs, explications des fonctionnaires et des personnes financièrement responsables, etc.).

Les documents d'audit sont soumis au chef de l'organisme d'audit au plus tard 3 jours ouvrables après leur signature par l'organisme audité. Sur la dernière page du rapport d'audit, le chef de l'organisme de contrôle et d'audit ou une personne mandatée par lui note : « Les documents d'audit ont été acceptés », la date est indiquée et signée par lui.

Les documents de chaque audit dans le travail de bureau de l'organisme de contrôle et d'audit doivent constituer un dossier distinct avec l'index, le numéro, le nom et le nombre de volumes correspondants de ce dossier.

22. Le chef de l'organisme de contrôle et d'audit, sur la base des documents d'audit soumis, dans un délai n'excédant pas 10 jours calendaires, détermine la procédure de mise en œuvre des documents d'audit.

23. Sur la base des résultats de l'audit, le chef de l'organisme de contrôle et d'audit envoie une proposition au chef de l'organisation auditée pour prendre des mesures pour réprimer les violations identifiées, compenser les dommages causés à l'État et traduire les auteurs en justice. justice.

En outre, le chef de l'organisme de contrôle et d'audit transfère les documents d'audit sur l'utilisation prévue des fonds du budget fédéral de la manière prescrite aux autorités du Trésor fédéral pour organiser les travaux sur la mise en œuvre de ces documents.

24. Les résultats de l'audit effectué conformément au plan des principales questions des travaux économiques et de contrôle du ministère des Finances de la Fédération de Russie, aux décisions du conseil d'administration et aux arrêtés du ministère des Finances de la Fédération de Russie, aux instructions de la direction du ministère des Finances de la Fédération de Russie, sont résumés par le Département du contrôle financier et de l'audit de l'État et communiqués par écrit à la direction du ministère des Finances de la Fédération de Russie, accompagnés de propositions de mesures relevant de la compétence du ministère des Finances de la Fédération de Russie, visant à éliminer les violations identifiées et à réparer les dommages identifiés.

25. Les résultats d'un audit effectué conformément aux décisions motivées, aux exigences des organismes chargés de l'application de la loi ou à la demande des autorités de l'État des entités constitutives de la Fédération de Russie ou des gouvernements locaux conformément au paragraphe 7 des présentes Instructions sont communiqués à ces organismes par le chef de l'organisme de contrôle et d'audit accompagné de propositions de mesures visant à éliminer les violations identifiées et à réparer les dommages. Si nécessaire, des documents d'audit sont également envoyés à ces organismes.

26. Les éléments de l'audit effectué conformément aux décisions motivées et aux exigences des forces de l'ordre leur sont transférés de la manière prescrite. Parallèlement, des copies doivent être laissées dans les dossiers de l'organisme de contrôle et d'audit : le rapport d'audit, les explications des responsables de l'organisme audité coupables des violations identifiées par l'audit, les documents confirmant ces violations.

Les éléments des audits effectués sans décision préalable motivée de leur part peuvent également être envoyés aux services répressifs, au cours desquels des violations de la discipline financière, des pénuries de fonds et d'actifs matériels ont été identifiées, ce qui, conformément à la législation en vigueur de la Fédération de Russie, constituent la base de la mise en œuvre des documents d'audit de la manière établie.

27. Les résultats de l'audit par le chef de l'organisme de contrôle et d'audit, le cas échéant, sont communiqués à un organisme supérieur ou à l'organisme exerçant la direction générale des activités de l'organisme audité pour prise de mesures.

L'organisme de contrôle et d'audit assure le contrôle de l'avancement de la mise en œuvre des documents d'audit et, si nécessaire, prend d'autres mesures prévues par la législation de la Fédération de Russie pour éliminer les violations identifiées et réparer les dommages causés.

28. L'organisme de contrôle et d'audit étudie et résume systématiquement les documents d'audit et, sur cette base, si nécessaire, fait des propositions pour améliorer le système de contrôle financier de l'État, des ajouts, des modifications et une révision des actes législatifs et autres actes juridiques réglementaires en vigueur. en Fédération de Russie.

En cas de situations non réglementées par la présente Instruction, les employés de l'organisme de contrôle et d'audit sont tenus de se conformer à la législation de la Fédération de Russie et à d'autres actes juridiques réglementaires.

Calendrier des audits

Plan des travaux de contrôle de la gestion financière du district de Luzsky pour l'année dans une nouvelle édition

PLAN pour effectuer des inspections du respect des exigences de la législation de la Fédération de Russie et d'autres actes juridiques réglementaires de la Fédération de Russie sur la passation de commandes (exigences de la législation de la Fédération de Russie et d'autres actes juridiques réglementaires sur les contrats

PLAN pour effectuer des inspections du respect par les clients des exigences de la législation de la Fédération de Russie sur le système contractuel dans le domaine de l'achat de biens, de travaux, de services et d'autres actes juridiques réglementaires, ainsi qu'en ce qui concerne les conditions d'exécution par clients municipaux

PLAN des travaux de contrôle de la gestion financière du district de Luzsky de la région de Kirov pour l'année

CALENDRIER pour la réalisation d'audits et d'inspections dans les institutions et organisations financées par le budget municipal de la municipalité du district de Luzsky pour l'année.

Résultats des travaux de la Commission interministérielle de l'administration du district de Luzsky pendant 9 mois de l'année

http://taktaktak.org/document/15360 Recouvrement de la responsabilité financière auprès d'un employé

Si une pénurie est constatée, sachez qu'à chaque paiement de salaire, vous avez le droit de retenir pas plus de 20 % ; s'ils en veulent plus, cela passe par le tribunal, article 138 du Code du travail de la Fédération de Russie. .

De plus, vous ne pouvez assumer votre responsabilité financière que dans la limite de votre salaire moyen, et si elle est supérieure, encore une fois uniquement par l'intermédiaire du tribunal, article 248 du Code du travail de la Fédération de Russie.

Et, si vous disposez d'un accord collectif (d'équipe) sur la responsabilité financière, alors le montant de la dette ne peut pas être le même pour chaque salarié, car quelqu'un a été embauché récemment, quelqu'un était en vacances, en arrêt maladie, etc.

Et l'essentiel est qu'un accord sur la responsabilité financière soit signé, que vous soyez présent lors de l'audit, en tant que personnes financièrement responsables, et par conséquent, des notes explicatives vous soient prises. Et en conséquence, selon tous les documents, un ordre a été émis de déduire du salaire, mais pas plus de 20 % pour chaque paiement, et pas plus que le salaire moyen au total.

En général, si tout est fait correctement et que vous êtes une personne financièrement responsable, l'employeur peut alors vous retenir le manque à gagner, mais dans les limites fixées par la loi.

Bon après-midi

Si vous avez signé un accord de pleine responsabilité financière et que votre poste figure dans la liste des postes avec lesquels il est possible de conclure un accord de pleine responsabilité financière, alors ce n'est que si ces deux facteurs sont présents que le montant du déficit peut être récupéré. de toi.

Base:

Chapitre 39. Responsabilité matérielle d'un employé du Code du travail de la Fédération de Russie.

Article 242. Responsabilité financière totale du salarié

La pleine responsabilité financière du salarié consiste en son obligation d’indemniser intégralement le préjudice direct réel causé à l’employeur.

La responsabilité financière du montant total des dommages causés ne peut être attribuée au salarié que dans les cas prévus par le présent Code ou d'autres lois fédérales.

Article 243. Cas de pleine responsabilité financière

La responsabilité financière à hauteur du montant total des dommages causés est imputée au salarié dans les cas suivants :

1) lorsque, conformément au présent Code ou à d’autres lois fédérales, le salarié est tenu financièrement entièrement responsable des dommages causés à l’employeur dans l’exercice de ses fonctions ;

2) pénurie d'objets de valeur qui lui sont confiés sur la base d'un accord écrit particulier ou reçus par lui en vertu d'un document unique ;

3) infliger intentionnellement des dommages ;

4) causer des dommages sous l'influence de l'alcool, de drogues ou d'autres substances toxiques ;

5) les dommages causés à la suite des actes criminels de l'employé établis par une décision de justice ;

6) les dommages causés à la suite d'une infraction administrative, s'ils sont établis par l'organisme gouvernemental compétent ;

7) divulgation d'informations constituant un secret protégé par la loi (étatique, officielle, commerciale ou autre), dans les cas prévus par les lois fédérales ;

8) les dommages ont été causés alors que l'employé n'exerçait pas ses fonctions.

La responsabilité financière du montant total des dommages causés à l'employeur peut être établie par un contrat de travail conclu avec les administrateurs généraux de l'organisation et le chef comptable.

Article 244. Accords écrits sur la pleine responsabilité financière des salariés

Des accords écrits sur la pleine responsabilité financière individuelle ou collective (équipe) (clause 2 de la première partie de l'article 243 du présent code), c'est-à-dire sur l'indemnisation de l'employeur pour les dommages causés en totalité par l'insuffisance des biens confiés aux salariés, peuvent être conclu avec des salariés ayant atteint l'âge de dix-huit ans et gérant ou utilisant directement des valeurs monétaires, marchandes ou autres biens.

Les listes de travaux et de catégories de travailleurs avec lesquels ces contrats peuvent être conclus, ainsi que les formulaires types de ces contrats, sont approuvés de la manière établie par le gouvernement de la Fédération de Russie.

Article 245. Responsabilité financière collective (équipe) en cas de dommages

Lorsque les salariés effectuent conjointement certains types de travaux liés au stockage, au traitement, à la vente (libération), au transport, à l'utilisation ou à toute autre utilisation des valeurs qui leur sont transférées, lorsqu'il est impossible de différencier la responsabilité de chaque salarié pour avoir causé des dommages et de conclure un accord accord avec lui sur l'indemnisation intégrale des dommages, une responsabilité financière collective (équipe) peut être introduite.

Un accord écrit sur la responsabilité financière collective (équipe) en cas de dommages est conclu entre l'employeur et tous les membres de l'équipe (équipe).

En vertu d'un accord sur la responsabilité collective (d'équipe), les objets de valeur sont confiés à un groupe prédéterminé de personnes, auxquelles est attribuée l'entière responsabilité financière de leur pénurie. Pour être libéré de sa responsabilité financière, un membre d'une équipe (équipe) doit prouver l'absence de sa culpabilité.

En cas d'indemnisation volontaire des dommages, le degré de culpabilité de chaque membre de l'équipe (équipe) est déterminé par accord entre tous les membres de l'équipe (équipe) et l'employeur. Lors du recouvrement de dommages-intérêts devant le tribunal, le degré de culpabilité de chaque membre de l'équipe (équipe) est déterminé par le tribunal.

Regardez le lien Résolution du ministère du Travail de la Fédération de Russie du 31 décembre 2002 N 85 sur l'approbation des listes de postes et de travaux remplacés ou effectués par des salariés avec lesquels l'employeur peut conclure des accords écrits sur des accords individuels ou collectifs complets (équipe ) responsabilité financière, ainsi que des formes standard d'accords sur la pleine responsabilité financière

Système GARANT : http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Si votre poste n'y figure pas, conclure un accord avec vous sur l'entière responsabilité financière constituait une violation.

Dans d'autres cas, comme Victoria vous l'a fait remarquer à juste titre, votre responsabilité sera limitée, c'est-à-dire dans la limite de vos revenus.

Et concernant le montant des dégâts :

Article 246. Détermination du montant du dommage causé

Le montant des dommages causés à l'employeur en cas de perte et de dommages matériels est déterminé par les pertes réelles, calculées sur la base des prix du marché en vigueur dans la région au jour où les dommages ont été causés, mais non inférieurs à la valeur du bien selon les données comptables, en tenant compte du degré d'usure de ce bien……..

Système GARANT : http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

3 janvier 2009

Belozersk, région de Vologda

Juge du tribunal du district Belozersky de la région de Vologda Mikheev N.S.

avec la secrétaire S.

après avoir examiné en audience publique une affaire civile sur la demande d'une société de consommation contre I.K. et P. en réparation des dommages causés par les employés dans l'exercice de leurs fonctions officielles,

Le 15 juin 2007, dans le magasin n° ... ... de la société de consommation, à la suite de l'inventaire, une pénurie d'un montant de 67 944 roubles 93 kopecks a été révélée. Au moment de l'audit, une équipe composée du gérant I. et du vendeur P. travaillait dans le magasin. Après avoir identifié la pénurie, P. a été mutée à un autre emploi et K a été embauchée à sa place. Le 13 juillet 2007, un inventaire a de nouveau été réalisé dans ce magasin, au cours duquel une pénurie d'un montant total de 35 317 roubles 90 kopecks a été identifiée. Des accords sur la responsabilité financière totale (de l'équipe) ont été conclus avec tous les collaborateurs.

... la société de consommation a intenté une action en justice contre I.K. et P. en réparation des dommages matériels causés par les salariés dans l'exercice de leurs fonctions officielles : avec I. et P. en solidarité commune pour le manque constaté le 15 juin 2007 d'un montant de 67 944 roubles 93 kopecks; I. et K. solidairement pour le déficit identifié le 13 juillet 2007 d'un montant de 35 317 roubles 90 kopecks. En outre, ils demandent aux défendeurs le remboursement des droits d'État payés d'un montant de 1 191 roubles et les frais des services d'un représentant d'un montant de 4 000 roubles.

À l'appui de cette affirmation, il est avancé que (...) la société de consommation se consacre à la vente au détail de biens au public. Il est propriétaire du magasin n°..., où travaillaient I. et P. Un audit a été effectué dans le magasin sur la base de l'arrêté n° 16 du 15 juin 2007, au cours duquel une pénurie d'un montant de 67 944 roubles 93 kopecks a été révélé. Le 16 juin 2007, I. a commencé à travailler avec K. Le 13 juillet 2007, sur la base de l'arrêté n° 24, un audit a de nouveau été effectué dans le magasin et un manque à gagner d'un montant de 35 317 roubles 90 kopecks a été constaté. identifié. Sur la base de la législation en vigueur, les salariés doivent réparer les dommages causés et il leur est donc demandé de récupérer auprès des défendeurs les dommages causés par les pénuries de manière solidaire.

Lors de l’audience, le représentant du plaignant, l’avocat M.I.N. a soutenu ces affirmations. En outre, elle a expliqué au tribunal que le montant du manque à gagner lors du premier audit, en accord avec les vendeurs, avait été divisé par deux pour chacun des travailleurs - I.

L'inventaire est une vérification de la disponibilité des biens d'une organisation particulière, ainsi que de l'état de ses obligations financières à une certaine date en comparant les données réelles avec les données comptables. Cette méthode est basique, la principale pour surveiller la sécurité des valeurs immobilières et des fonds.

Comment établir une commande d'inventaire

Habituellement, cela peut être effectué sur la base d'un ordre ou d'un ordre des supérieurs.

La commande comprend généralement :

- 1. Contenu ;

- 2. Commande ;

- 3. Calendrier et étendue de la surveillance de l'installation.

De plus, une commission est établie. Sa liste complète est indiquée dans l'acte.

Ensuite, le gérant signe le document, puis il le remet au président de la commission pour procéder au contrôle.

Cette commande est soumise à inscription. Habituellement, un document du formulaire INV-23 est établi.

La présence de la commission est nécessaire lors de l'établissement des documents des résultats du contrôle.

L'exactitude de cette procédure est documentée à l'aide du formulaire INV-24.

Ensuite, cet acte doit être enregistré au journal à l'aide du certificat INV-25.

Échantillon et formulaire de commande d'inventaire

Un exemple de formulaire de commande de surveillance complété ressemble à ceci :

En quoi la commande d'inventaire annuelle est-elle différente ?

En quoi l'ordre d'effectuer un contrôle annuel diffère-t-il d'un contrôle régulier ?

Le fait est que tout gestionnaire peut initier de manière indépendante une ordonnance d'inspection de routine, à l'aide d'un formulaire standard, quand il le souhaite, ou en cas de suspicion de vol de certains biens ou fonds, et qu'une inspection annuelle est obligatoire.

Il est établi par les normes fédérales ou industrielles, ainsi que par la législation de la Fédération de Russie elle-même.

Une norme similaire est inscrite dans la loi comptable du 6 décembre 2011 n° 402-FZ, ci-après la loi n° 402-FZ.

Calendrier de sa mise en œuvre - L'année de référence est une année civile, c'est-à-dire du 1er janvier au 31 décembre (inclus). Tout suivi du patrimoine avant l'établissement des rapports annuels doit être effectué au 31 décembre (inclus).

Inventaire dans une institution budgétaire

L'une des principales raisons du contrôle est de vérifier l'exactitude des données comptables et de reporting.

Un inventaire dans une institution budgétaire peut être réalisé pour diverses raisons :

- 1. Lorsqu'il y a un changement de personnes ou de dirigeants financièrement responsables ;

- 2. En cas de catastrophe naturelle ;

- 3. Si un vol ou un détournement de fonds est suspecté ;

- 4. S'il est nécessaire de louer une institution budgétaire à quelqu'un ;

- 5. Si une réorganisation ou une liquidation de l'établissement est envisagée.

Un exemple d'arrêté pour effectuer un contrôle dans une institution budgétaire est établi sur la base d'un formulaire type.

Ordre de réaliser un inventaire des immobilisations - un exemple de remplissage de l'ordre

L'inspection des immobilisations doit être effectuée une fois tous les 3 ans.

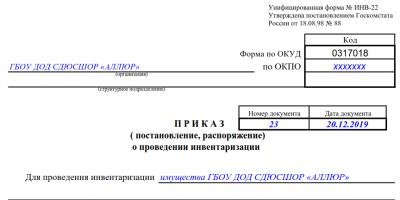

Cela se fait selon le formulaire INV-22

Formulaire OKUD - 0317018

Selon OKPO - 82013654

Dans le champ obligatoire, écrivez le nom de votre organisation. Nous inscrivons toujours la date à laquelle le document a été complété et son numéro de série.

Dans le champ « Pour l'inventaire », écrivez votre entreprise.

Nous inscrivons le nom et le prénom du président de la commission, ainsi que l'ensemble de la composition.

Nous indiquons que ce sont les immobilisations, les liquidités en caisse de l’organisation et les dettes financières qui font l’objet d’un suivi.

Dans le champ «Quand commencer l'inventaire», indiquez la date souhaitée au complet. N’oubliez pas d’indiquer le motif de ce chèque et de le signer.

Une commande d'audit, un échantillon de rédaction et de remplissage

Vous devez d'abord rédiger un arrêté d'audit des ménages. activités de l'entreprise. Ce document nécessite d'indiquer à tous ceux qui participeront au processus d'audit, les dates initiales et finales de sa mise en œuvre.

L'audit n'est pas très différent du processus de contrôle, vous devez donc remplir le rapport presque de la même manière que le rapport d'inspection des immobilisations.

La réalisation d'un inventaire est une procédure obligatoire pour toute entreprise, permettant de détecter les pénuries et de retrouver les personnes qui en sont responsables. Aucune organisation ne peut se passer de la vérification des propriétés, car elle garantit la fiabilité des données comptables. Comment bien réaliser un inventaire, quels documents doivent être remplis, qui est responsable du déroulement de l'inspection ?

La page de titre du journal de suivi de l'exécution des commandes d'inventaire.

La page de titre du journal de suivi de l'exécution des commandes d'inventaire.  Exemple de journal de contrôle de l'exécution des commandes d'inventaire - page 2.

Exemple de journal de contrôle de l'exécution des commandes d'inventaire - page 2.  Exemple de journal de contrôle de l'exécution des commandes d'inventaire - page 3.

Exemple de journal de contrôle de l'exécution des commandes d'inventaire - page 3.

Le deuxième document sert à enregistrer les ordres de contrôle établis sous le formulaire n° INV-22. Le journal est nécessaire pour enregistrer des informations sur l'inventaire.

Ordre de réaliser un inventaire - vous pouvez télécharger un formulaire à remplir

Comment rédiger et remplir correctement les formulaires de documents ?

- Le nom complet de l'entreprise est indiqué en en-tête de la commande, ainsi que dans les documents constitutifs. L'unité structurelle dans laquelle l'inventaire sera réalisé est indiquée ci-dessous. Le code de l'organisation est également indiqué (à droite).

- Indiqué numéro de série du document et la date exacte de son établissement. L'objet du contrôle est enregistré, par exemple, les immobilisations.

- La commande comprend des informations sur les membres de la commission et le président. La qualité de chaque inspecteur, son nom et ses initiales sont notés. Le président doit être une personne dirigeante - le directeur ou son adjoint.

- Plus de détails articles en stock et leur emplacement(généralement une unité structurelle dupliquée).

- Il faut ensuite indiquer calendrier de l'inventaire quand le test commence et la date de fin.

- Ce qui suit est indiqué raison de l'inspection– revalorisation, contrôle contrôle, changement de responsable, etc.

- La date est mise à la fin, lorsqu'il est nécessaire de fournir les résultats de l'audit et la signature du responsable au service comptable.

Commande d'inventaire - remplissage d'échantillons pour une entreprise :

Exemple de remplissage d'une commande pour effectuer un inventaire.

Exemple de remplissage d'une commande pour effectuer un inventaire. Préparation d'un inventaire

Un inventaire est réalisé sur la base d'un arrêté du chef d'entreprise, établi par écrit. Ensuite, une commission spéciale est constituée, dont la composition est approuvée par le chef.

Il comprend au moins trois personnes - une personne financièrement responsable et d'autres spécialistes du profil requis. Tous les membres de la commission doivent être présents lors du recomptage, faute de quoi les données finales pourraient être considérées comme invalides.

Si l'inspection est une exigence des forces de l'ordre, lors de l'inventaire ils peuvent être présents de manière représentative, mais il n'est pas membre de la commission. Lors de la réalisation d'un audit documentaire, un membre de l'équipe d'audit est inclus dans la composition.

Responsabilité de la commission :

- pour le respect des exigences de l'arrêté du gestionnaire ;

- pour l'exactitude et la rapidité de la préparation des résultats de l'inventaire ;

- pour l'exhaustivité et la véracité des données spécifiées sur les soldes réels des actifs matériels.

Avant le début du contrôle, le service comptable fournit aux représentants de la commission les données enregistrées (soldes comptables) sur la disponibilité réelle des valeurs contrôlées. Ces informations se retrouvent dans les rapports sur les mouvements des articles en stock et les registres comptables.

Vous pouvez découvrir comment remplir un journal d'inspection et de test d'un outil électrique et télécharger un exemple de ce document.

La commission vérifie les équipements de mesure et de pesage et scelle les zones de stockage des biens matériels. Puis il invite le responsable du MC à enregistrer tous les nouveaux documents de dépenses, et le chef de la commission signe chacun d'eux.

S'il s'agit d'un commerce de détail, la commission prend la caisse et détermine les revenus. La dernière étape de la préparation est l'acceptation d'un reçu de la personne financièrement responsable attestant que toutes les recettes et documents de dépenses ont été traités et qu'il n'y a aucun bien stocké séparément.

Procédure de vérification des valeurs et obligations d'une entreprise

Lors de l'inventaire, la commission vérifie la disponibilité des fiches d'inventaire, des passeports techniques et autres documents. Sur la base des résultats de la disponibilité réelle du bien, un document est établi dans lequel tous les écarts sont enregistrés.

Chaque type de responsabilité ou de propriété a sa propre forme. Si des divergences sont constatées, un relevé de concordance est établi.

A l'issue du contrôle, les documents sont transmis au service comptable. Le résultat de l'inventaire est reflété dans la comptabilité du mois au cours duquel le contrôle a été effectué. Les données doivent être conservées pendant au moins cinq ans.

La procédure de vérification des valeurs et des obligations de l'entreprise lors de l'inventaire.

La procédure de vérification des valeurs et des obligations de l'entreprise lors de l'inventaire. Les principales tâches et fréquence des stocks dans l'entreprise

Vérification de la disponibilité réelle des biens de l'organisation, de ses dettes financières à la date établie et rapprochement avec les données comptables - inventaire.

Principaux objectifs de l'audit :

- vérifier le reflet de toutes les transactions commerciales en comptabilité ;

- contrôle des délais, des frais, des obligations et des contrats ;

- identification des biens matériels inutilisés ;

- contrôle de la sécurité des biens;

- identifier les erreurs commises;

- vérifier l'exactitude de la réflexion des données dans le système comptable, etc.

La tâche principale du contrôle est savoir si la propriété réelle et le montant des dettes coïncident avec les données comptables.

Le calendrier de l’inventaire, sa quantité et ses objets sont déterminés par le chef d’entreprise et sont fixés par arrêté sur le programme de gestion de l’organisation. Par ailleurs, la législation prévoit des situations d'inspections obligatoires.

L'inventaire doit être réalisé :

- lors de l'envoi d'un bien à des fins de location, de vente, de rachat ;

- lors d'une réorganisation ou d'une fermeture d'une organisation ;

- lorsque des faits d'abus, de dommages ou de vol de biens sont révélés ;

- avant d'établir les états financiers annuels ;

- lors du remplacement de la ou des personnes matériellement responsables ;

- en raison de circonstances naturelles.

En outre, les raisons justifiant la réalisation d'un inventaire peuvent être :

- exigence des autorités judiciaires et exécutives ;

- audits, audits;

- modification des propriétés physiques des articles en stock.

Parfois, un inventaire des biens n'appartenant pas à l'entreprise est réalisé. Il s'agit d'objets loués ou en stockage.

L'inventaire est effectué dans l'entreprise au moins une fois tous les douze mois. Sa mission principale est de vérifier la conformité des données comptables et la disponibilité réelle des biens et des passifs. Pour vérifier, le gérant établit un ordre et constitue une commission.

Vous pouvez découvrir comment rédiger et remplir correctement un journal des inspections effectuées par les organismes de contrôle de l'État dans

Lors du processus de vérification des données, les zones de stockage des biens matériels sont scellées. A l'issue de l'inventaire, un acte est dressé où les résultats sont constatés. Il est signé par tous les inspecteurs et transmis au service comptable.

Vous pouvez apprendre à réaliser un inventaire des immobilisations dans le programme en Comptabilité 1C dans cette vidéo :