Inventorizacijos užsakymas yra vienas iš pagrindinių dokumentų, kurį reikia užpildyti procedūros metu. Suvoksime, kas yra inventorizacija, kam ji reikalinga ir kaip ji atliekama, taip pat pateiksime inventorizacijos biudžetinėje įstaigoje užsakymo pavyzdį 2019 m.

Kokia inventorizacijos procedūra?

Taip vadinama įstaigos turto kiekybinių ir kokybinių savybių bei finansinių įsipareigojimų būklės tikrinimo nustatyta data tvarka, užtikrinanti ilgalaikio turto saugos kontrolę. Šis veiksmas atliekamas sutikrinant faktinius duomenis su apskaitos registrais, o jo metu surašomas 2019 metų metinės inventorizacijos atlikimo pavyzdinis įsakymas.

Turto inventorizaciją organizacijoje reglamentuoja šios taisyklės:

- 402-FZ „Dėl apskaitos“ 2011 m. gruodžio 6 d.;

- Finansų ministerijos 1995 m. birželio 13 d. įsakymas Nr. 49, patvirtinantis šios tvarkos metodinius nurodymus ir reglamentuojantis jos įgyvendinimo tvarką.

Įstaiga savarankiškai nustato atsargų kontrolės laiką savo apskaitos politikoje arba atskirais valdymo įsakymais. Taigi, jums tikrai reikės pavyzdinio užsakymo inventoriui 2019 m. Paprastai inventorizacija atliekama kasmet, bet ne anksčiau kaip lapkričio 1 d. (ilgalaikio turto nuostatai).

Kada reikalinga procedūra?

Galiojantys teisės aktai apibrėžia privalomus vertinimo veiklos atvejus:

- nekilnojamojo turto objektų pardavimas, nuoma, pirkimas;

- valstybinių vienetų įmonių, savivaldybių vienetų įmonių pertvarka;

- metinių finansinių ataskaitų rengimas;

- keičiasi atsakingas asmuo;

- vagystės ar turto sugadinimo nustatymas;

- įstaigos reorganizavimas, likvidavimas;

- kitais atvejais pagal galiojančius Rusijos įstatymus.

Inventorizacija prieš metines ataskaitas

Vykdoma IV ketvirtyje. Paprastai pradžia yra spalio 1 d. Tikslas – patikrinti organizacijos turto prieinamumą ir palyginti jį su apskaitos duomenimis. Visas turtas ir įsipareigojimai yra patikrinti. Tam surašomas 2019 metų metinės inventorizacijos atlikimo pavyzdinis įsakymas.

Jei metinė procedūra nebus atlikta, finansinėse ataskaitose pateikta informacija bus nepatikima. Už tai tiek organizacijai, tiek jos pareigūnams skiriama bauda (Rusijos Federacijos mokesčių kodekso 120 straipsnis, Rusijos Federacijos administracinių nusižengimų kodekso 15.11 straipsnis).

Būtinai patikrinkite:

- nuosavybė;

- grynieji pinigai;

- įsipareigojimai;

- atsiskaitymai su skolininkais;

- rezervai;

- paskolų likučiai;

- atsiskaitymai su personalu.

Kas 3 metus atlikti ilgalaikio turto inventorizaciją, o bibliotekos fondų – kartą per 5 metus.

Kaip sekasi

Turto inventorizavimo procedūra vyksta keturiais etapais:

- Paruošimas. Parengiamuoju etapu organizacija parengia pavyzdinį inventorizavimo užsakymą, pavyzdžiui, prieš metinę ataskaitą, taip pat sudaro inventorizacijos komisiją, nustato proceso terminus ir nustato OS objektus, kurie bus tikrinami.

- Tiesioginės patikros veikla. Komisijos nariai tiria OS objektų kiekybines ir kokybines savybes, tikrina jų faktinę būklę ir prieinamumą, surašo inventorių.

- Analitinis etapas, kurio metu apskaitos duomenys lyginami su vertinimo proceso rezultatais. Jei komisijos nariai nustato neatitikimus, surašomi aktai ir sumuojami rezultatai.

- Turto prieinamumo ir esamos būklės patikrinimo rezultatų registravimas. Apskaita suvienodina apskaitos duomenis su komisijos ataskaitomis, nustatomi atsakingi už klaidas asmenys, nustatomas atsakomybės matas.

Atkreipiame dėmesį, kad procedūros metu būtina išduoti ne tik inventorizacijos užsakymą pagal naujus standartus, bet ir kitus užsakymus. Apie juos taip pat kalbėsime straipsnyje.

Kaip surašyti įsakymą atlikti patikrinimą

Prieš tiesiogiai vertinant įstaigos turtą, būtina parengti 2019 m. inventorizacijos užsakymo pavyzdį. Vadovo įsakymas gali būti parengtas bet kokia forma ant pačios organizacijos firminio blanko arba naudojant vieningą formą INV-22 (Rusijos Federacijos valstybinio statistikos komiteto 1998 m. rugpjūčio 18 d. nutarimas Nr. 88).

Įsakymo atlikti inventorizaciją pavyzdyje 2019 m. būtina nurodyti dokumento rekvizitus, jo pavadinimą, numerį ir datą, informaciją apie patikros veiklą, turto objektų vertinimo priežastį, nurodyti tas vertes, kurios bus kontroliuojama ir nustatomas šio proceso laikas. Dokumente taip pat apibrėžiama komisijos sudėtis, nurodant kiekvieno nario vardą, pavardę ir pareigų aprašymą. Vienas iš dažniausiai užduodamų klausimų – kaip teisingai užsakyme nurodyti inventorizavimo priežastį; metinio audito pavyzdys galėtų būti: „būtinybė rengti metines finansines ataskaitas“. Kitu atveju galite parašyti, pavyzdžiui, „kontrolės patikrinimas“.

Inventorizacijos 2019 metų įsakymo pavyzdį pasirašo įstaigos vadovas, o vėliau informacija apie jį įrašoma į INV-23 registracijos žurnalą.

Kiekvienas darbuotojas turi nurodyti savo vardą ir pavardę. ir jo parašas, patvirtinantis susipažinimo su vertinimo įsakymu faktą. Didžiausia atsakomybė už vykdomą kontrolės veiklą tenka šios tarybos pirmininkui.

Patikrinimo užsakymo pavyzdys

Pavyzdžiui, mes sudarėme atsargų prekių inventorizavimo užsakymo pavyzdį.

Kaip sudaryti komisiją

Į komisiją įeina:

- organizacijos vadovybės atstovai;

- apskaitos darbuotojai;

- finansiškai atsakingi asmenys.

Jei dėl kokių nors priežasčių vienas iš komisijos narių negali atlikti savo pareigų (liga, komandiruotė), tada įsakoma pakeisti inventorizacijos komisijos sudėtį. Visi kiti taryboje dalyvaujantys darbuotojai privalo pasirašyti po administraciniu dokumentu.

Įsakymo dėl komisijos sudėties pakeitimo pavyzdys

![]()

Kaip pateikti patikrinimo rezultatus

Baigęs patikros veiksmus, IC analizuoja gautą informaciją ir pagal ją surašo inventorizaciją (inventorizacijos aktą). Finansiškai atsakingi asmenys privalo pasirašyti aktus, tuo patvirtindami savo buvimą ir sutikimą su susitaikymo proceso rezultatais.

Jei audito metu buvo nustatytas perteklius ar trūkumai, dėl kurių atsiranda neatitikimų apskaitos duomenims, sugeneruojama atitikties ataskaita. Ilgalaikiam turtui suvienodintos galutinės dokumentacijos formos bus fiksuojamos INV-1 inventoriuje ir INV-18 išraše.

Baigus galutinės informacijos analizę, šaukiamas inventorizacijos komisijos posėdis, kuriame fiksuojami vertinimo rezultatai ir nustatomi galimi nustatytų pažeidimų ištaisymo variantai. Po susirinkimo surašomas protokolas ir pažyma INV-26 (Civilinio kodekso 2000 m. kovo 27 d. nutartis Nr. 26), iliustruojantis neatitikimų nebuvimą (buvimą) ir klaidų pašalinimo galimybes.

Susirinkime surašyti dokumentai siunčiami organizacijos vadovui. Toliau vadovybė peržiūri pradinę vertinimo medžiagą ir priima sprendimus dėl kontrolės veiklos fakto. Vadovas išreiškia savo verdiktą įsakymu dėl susitaikymo rezultatų.

Atsisiųskite nemokamą užsakymo pavyzdį, pagrįstą patikrinimo rezultatais

Užduokite klausimus ir mes papildysime straipsnį atsakymais ir paaiškinimais!

22.08.2019

Nepriklausomai nuo kasos aparato patikrinimo statuso, jis gali prasidėti tik pateikus atitinkamą įsakymą, nurodant inventorizacijos priežastį ir paskyrus komisijos narius.

Nurodymas gali būti tiek iš reguliavimo institucijų, tiek iš tiesioginio įmonės vadovo. Bet kuriuo iš šių atvejų įsakymas turi būti surašytas tinkamai.

Ar auditui būtina išrašyti grynuosius pinigus?

Svarbūs punktai

Atliekant planinį kasos aparato auditą, kontrolė arba planinis patikrinimas yra numatytas specialiai tam skirtoje užsakymo eilutėje, keičiantis personalui – „materialiai atsakingo asmens keitimas“.

Neplaninių patikrinimų priežastis gali būti atsiskaitymo dokumentacijos klaida, darbuotojo įtarimas dėl nekompetencijos ar neatitikimų atsiradimas tikrinant kitas materialines vertybes.

Kai keičiasi kasininkė ar sandėlininkė, užsakyme nurodomi patikrinimo metu dirbusių specialistų duomenys.

Paprastai INV-22 forma pildoma įmonės vadovo arba jo pavaduotojo vardu. Komisijos pirmininku registruojamas vyriausiasis buhalteris (pavaduotojas), ypatingais atvejais suteikiami kiti atsakingi darbuotojai.

Patikrinimo grupės sudėtis negali būti mažesnė už anketai užpildyti skirtų laukelių skaičių. Leidžiamas specialistų etatų mažinimas.

Didelėje įmonėje (parduotuvėse visoje Rusijoje) kasos drausmei kontroliuoti vienu metu sukuriamos kelios inventorizacijos komisijos.

Didelėje įmonėje (parduotuvėse visoje Rusijoje) kasos drausmei kontroliuoti vienu metu sukuriamos kelios inventorizacijos komisijos.

Grupės narių skaičius turi būti ne mažesnis kaip 2 specialistai.

Grynųjų pinigų patikrinimui atlikti būtina stabdyti visas grynųjų pinigų operacijas, komisijos nariams pateikiami išeinantys ir gaunami kasos orderiai, kurie yra vėliausiai inventorizacijos dieną.

Materialiai atsakingi asmenys patvirtina, kad buhalterijai buvo pateikti visi reikalingi dokumentai.

Planiniai, privalomi patikrinimai atliekami apskaitos politikoje nustatytais terminais. Neįmanoma numatyti netikėtų čekių.

Jeigu dėl imtų priemonių nustatomi pažeidimai ir nustatomi kalti darbuotojai, tuomet imamasi priemonių įmonei materialinei žalai atlyginti.

Jeigu finansiškai atsakingas asmuo nenori grąžinti jam priskaičiuotos sumos, tai darbdavys konfliktinę situaciją gali išspręsti per teismą.

Privalomo žalos atlyginimo sąlygos:

- popieriaus, įrodančio tam tikro specialisto kaltę, prieinamumas;

- paties kaltininko prisipažinimas raštu, nurodant nusikaltimo priežastis ir motyvą;

- inventorizacijos komisijos nutarimas, kuriuo pripažįstama kasininkės kaltė.

Jei kaltinamasis darbuotojas nesutinka su komisijos sprendimu, jis privalo pasirašyti reikalaujamą dokumentą. Tai gali būti įrodymas, kai darbdavys pateikia dokumentus teisminei institucijai.

Reikalinga suma išskaitoma iš atsakingo specialisto atlyginimo. Jei kaltinimas pateiktas klaidingai, netinkamas darbuotojas taip pat gali pateikti ieškinį teismui.

Dokumentinis auditas

Dokumentinis auditas kaip ekonominės kontrolės forma

Dokumentinio audito tikslas – stebėti, kaip laikomasi įstatymų, vykdant ūkines operacijas, jų pagrįstumą, turto ir prievolių buvimą bei judėjimą. materialinių ir darbo išteklių naudojimas pagal patvirtintas normas, standartus ir sąmatas.

Audito esmė – taikant finansų kontrolės metodus, pagrįstus dokumentais pagrįsta apskaitos ir ekonomine informacija, patikrinti keletą klausimų, kuriuos privaloma kontroliuoti vadovybė, verslo subjekto savininkai ir valdžios institucijos.

Pagrindinės dokumentų audito užduotys

Pagrindinės dokumentų audito užduotys:

Išplėstinio dokumentinio audito uždaviniai gali būti išdėstyti pagal tris pagrindines finansų kontrolės sritis:

- Stebėti, ar tikrinamo objekto veikla atitinka norminius aktus (taip pat ir vietinius).

- Buhalterinės apskaitos ir ataskaitų teikimo patikimumo stebėjimas.

- Išteklių naudojimo ir kapitalo valdymo efektyvumo stebėsena.

Dokumentinio audito klasifikacija

Audito įstaigų įgaliojimai

Norminė bazė

Auditorius yra atsakingas dokumentinį auditą atliekančios institucijos atstovas. Tarybiniais laikais buvo nustatytos auditoriaus teisės ir pareigos:

Šiuo metu Rusijos Federacijoje nėra vienodų, centralizuotai priimtų norminių teisės aktų dėl kontrolės ir audito darbo organizavimo. Audito įstaigų įgaliojimus gali nustatyti:

Audito kontrolės organizavimo srities ekspertai rekomenduoja dokumentų audito procese numatyti šias auditoriaus teises ir įgaliojimus.

Auditoriaus teisės

Auditorius audito metu turi teisę naudoti visus dokumentinio ir faktinio patikrinimo būdus (išskyrus bandomąjį pirkimą). Auditorius atsako už tai, kad nuslėpė audito metu nustatytus vagystės faktus ir kitus audituojamos organizacijos darbuotojų nusikalstamus veiksmus.

Auditorius neturi teisės

Dokumentinio audito planavimas ir pasirengimas

Dokumentinio audito rengimas

Parengiamasis etapas apima:

Dokumentinio audito planavimas

Prie bet kokios finansinės kontrolės turi būti pateikti privalomi dokumentai, ty gauta informacija turi atsispindėti dokumentuose, parengtuose pagal reguliavimo institucijos reikalavimus. Kontrolės veiklos medžiaga yra informacijos apie audituojamos organizacijos finansinės ir ūkinės veiklos teisėtumą šaltinis. Į dokumentaciją įeina:

Kontrolės veiklos planavimas turėtų būti vykdomas vadovaujantis bendraisiais kontrolės organizavimo principais. ir taip pat pagal šiuos konkrečius principus:

- Visapusiškumo principas – visų audito etapų ir atskirų kontrolės veiksmų nuoseklumo ir tarpusavio ryšio užtikrinimas pagal terminus ir objektus (struktūriniai padaliniai ir kt.)

- Efektyvumo principas – tikslių vykdytojų nurodymų ir terminų plano turinys, leidžiantis stebėti auditoriaus darbo ir vykdomos kontrolės veiklos efektyvumą.

- Konkretumo principas – tai tikrinamų klausimų sukonkretinimas iki tokio lygio, kad būtų galima nustatyti kiekvienos užduoties atlikimo terminą ir atlikėjo kvalifikaciją.

- Realybės principas – atsižvelgiant į realias žmonių galimybes ir auditui skiriamus materialinius išteklius (pavyzdžiui, norint inventorizuoti didelį sandėlį, reikalingi krautuvai, galbūt įranga) .

- Lankstumo principas – galimybė audito metu planą tobulinti, papildyti ir patikslinti. Plano pakeitimai turi būti pagrįsti ir nulemti konkrečiais nustatytais faktais.

Dokumentinio audito programa

Konkretūs audito klausimai nustatomi audito programą, patvirtintą auditą paskyrusios įstaigos vadovo. Audito programą gali sudaryti šie skyriai:

- Audito tikslas – pilnas ar dalinis auditas, jei auditas dalinis, tai kokie klausimai tikrinami, kokie struktūriniai padaliniai tikrinami.

- Audito grupės sudėtis.

- Audito laikas.

- Tikrinami klausimai – organizacijos finansinės ir ūkinės veiklos sritys (pvz., kasos aparato tikrinimas; operacijų su ilgalaikiu turtu tikrinimas. veiklos drausmės tikrinimas ir pan.). Šiuo atveju kiekvienai problemai nustatoma:

- per kokį laikotarpį problema turėtų būti patikrinta,

- kas konkrečiai iš audito grupės yra atsakingas už šį klausimą,

- kokius dokumentų ir faktinių patikrinimų metodus planuojama taikyti,

- koks yra siūlomas tikrinimo būdas – nuolatinis ar atrankinis; jei atrankinis, koks atrankos principas.

- Audito dokumentavimo formos – darbo dokumentų pavyzdžiai, pareiškimų išrašai, prašymai ir kt.

Pilna ir teisingai parengta audito programa sutelkia auditoriaus dėmesį į pagrindinius audito klausimus, atskleidžia jų turinį, tai yra padeda auditoriui detaliai patikrinti kiekvieną klausimą. Nepakankamai apgalvota programa gali sukelti atsitiktinį dokumentų patikrinimą, kurio rezultatai bus sumažinti iki atsitiktinio kai kurių pažeidimų aptikimo.

Remdamiesi gautomis užduotimis, audito grupės nariai sudaro jiems patikėtų audituojamos organizacijos veiklos sričių patikrinimų darbų planus, kuriuos tvirtina audito grupės vadovas. Kontrolės ir audito padalinio vadovas kartu su audito grupės vadovu prieš audito pradžią informuoja auditorius, kur sutelkia dėmesį į tuos klausimus ir sritis, kurias reikia atlikti nuodugniau.

Norint atlikti auditą, visiems jame dalyvaujantiems darbuotojams išduodamas specialus pažymėjimas. Be to, kontrolės ir audito įstaigų darbuotojai privalo turėti nustatytos formos nuolatinius tarnybos pažymėjimus.

Dokumentinio audito atlikimas

Pirmenybės kontrolės veiksmai

Iš karto audito pradžioje reikia imtis šių veiksmų:

- Kasos aparato plombavimas ir tų vietų, kur saugomos inventorinės prekės, kuriose numatomas staigus jų prieinamumo patikrinimas.

- Dokumentų pristatymas organizacijos vadovui, supažindinimas su audito komanda.

- Susipažinimas su ankstesnio audito ataskaita ir pasiūlymų dėl jos įgyvendinimo patikrinimas.

Audito kontrolės metodai

Tiesioginis audituojamos organizacijos finansinės ir ūkinės veiklos patikrinimas pagal audito programą yra toks:

Atsižvelgiant į duomenų tyrimą, dokumentinio audito programa gali būti koreguojama ją įgyvendinant.

Audituojamos organizacijos vadovas įpareigotas sudaryti tinkamas sąlygas audito grupės darbui, aprūpinti patalpas, ryšio priemones ir biuro įrangą, transportą. Jei atsisakote pateikti audito grupei reikiamus dokumentus ar sukuriate kitų kliūčių, neleidžiančių atlikti audito, grupės vadovas apie tai praneša auditą paskyrusiai institucijai imtis veiksmų. Nesant buhalterinės apskaitos ar jos aplaidumo, auditorius apie tai surašo aktą ir turi teisę sustabdyti auditą, kol bus atkurta apskaita.

Nustačius šiurkštaus piktnaudžiavimo požymių, auditorius turi teisę surašyti tarpinę išvadą, kuri gali būti pagrindas iškelti baudžiamąją bylą. nelaukdamas audito pabaigos. Visi duomenys, nurodyti tokiame tarpiniame akte, vėliau įtraukiami į pagrindinį audito aktą.

Auditoriaus darbo dokumentacija

Auditoriaus darbo dokumentuose nurodomi dokumentai, apibūdinantys auditoriaus naudojamas procedūras ir jų rezultatus (daugiausia tai susiję su faktinės kontrolės metodais). Šiuose dokumentuose turi būti ši informacija:

Praktika rodo, kad formalių kontrolės procedūrų vykdymo reikalavimų nesilaikymas gali būti pagrindas atsisakyti nagrinėti jų rezultatus teisme. Taigi auditas nepasieks pagrindinio tikslo – nesuteiks įrodomieji informacija.

Kiekvieno audito medžiaga kontrolės ir audito įstaigos dokumentų tvarkyme turi būti atskira byla atitinkamu numeriu.

Atskirų organizacijos veiklos sričių auditas

Ilgalaikio turto peržiūra

Instrukcijos

„Dėl Rusijos Federacijos finansų ministerijos kontrolės ir audito įstaigų auditų ir patikrinimų atlikimo tvarkos instrukcijos patvirtinimo“

Remiantis Rusijos Federacijos teisingumo ministerijos 2000 m. gegužės 6 d. išvada Nr. 3447-ER, šiam įsakymui valstybinės registracijos nereikia.

Siekdamas tinkamai užtikrinti Rusijos Federacijos finansų ministerijos kontrolės ir audito aparatui pavestas užduotis bei auditų ir patikrinimų organizavimo vienodumą, įsakau:

Patvirtinti pridedamą Instrukciją dėl kontrolės ir audito įstaigų audito ir patikrinimų atlikimo tvarkos.

Rusijos Federacijos finansų ministerija.

Rusijos Federacijos finansų ministras M. Kasjanovas

Taikymas

Instrukcijos

dėl Rusijos Federacijos finansų ministerijos kontrolės ir audito įstaigų auditų ir patikrinimų atlikimo tvarkos

Žr. Rusijos Federacijos finansų ministerijos kontrolės ir audito organų sąveikos su Rusijos Federacijos generaline prokuratūra, Rusijos Federacijos vidaus reikalų ministerija, Rusijos Federacijos FSB tvarkos nuostatas, kai audito (patikrinimo) paskyrimas ir vykdymas, patvirtintas Rusijos Federacijos finansų ministerijos, Rusijos Federacijos vidaus reikalų ministerijos ir Rusijos Federacijos FSB 1999 m. gruodžio 7 d. įsakymu Nr. 89n/1033/717

I. Bendrosios nuostatos

1. Rusijos Federacijos finansų ministerija, vadovaudamasi Rusijos Federacijos Vyriausybės 1998 m. kovo 6 d. dekretu Nr. 273 „Dėl Rusijos Federacijos finansų ministerijos nuostatų patvirtinimo“ (Rusijos Federacijos Vyriausybės 1998 m. Rusijos Federacija, 1998, Nr. 11, 1288 str.), pagal kompetenciją (preliminari, einamoji ir vėlesnė) valstybės finansų kontrolė patikėta įgyvendinti.

Vėlesnę valstybinę finansų kontrolę atlieka Rusijos Federacijos finansų ministerija, atlikdama auditus ir patikrinimus šios instrukcijos nustatyta tvarka.

Šios rūšies valstybės finansų kontrolę vykdo Rusijos Federacijos finansų ministerijos Valstybės finansų kontrolės ir audito departamentas bei Rusijos Federacijos finansų ministerijos kontrolės ir audito departamentai Rusijos Federaciją sudarančiose institucijose. (toliau – kontrolės ir audito institucija) pagal Rusijos Federacijos Vyriausybės 1998 m. kovo 6 d. nutarimus Nr. 276 „Dėl Rusijos finansų ministerijos Valstybės finansų kontrolės ir audito departamento“. Federacija“ (Rusijos Federacijos teisės aktų rinkinys, 1998, Nr. 10, str. 1204) ir 1998 m. rugpjūčio 6 d. Nr. 888 „Dėl Rusijos Federacijos finansų ministerijos teritorinės kontrolės ir audito įstaigų“ (Rinktiniai teisės aktai Rusijos Federacijos, 1998, Nr. 33, 4007 str.).

2. Kontrolės ir audito įstaigų darbuotojai, organizuodami ir vykdydami auditą ar patikrinimą, apdorodami ir įgyvendindami jų rezultatus, turi vadovautis Rusijos Federacijos Konstitucija, federaliniais konstituciniais įstatymais, federaliniais įstatymais, Rusijos prezidento dekretais ir įsakymais. Federacija, Rusijos Federacijos Vyriausybės dekretai ir įsakymai, įsakymai, nurodymai, kiti Rusijos Federacijos finansų ministerijos, kitų ministerijų ir kitų Rusijos Federacijos vykdomosios valdžios institucijų norminiai teisės aktai, Rusijos Federacijos steigiamųjų subjektų teisės aktai. Rusijos Federacija, vietos valdžios institucijos ir ši instrukcija.

3. Kontrolės ir audito institucijos teises, pareigas ir įgaliojimus nustato Rusijos Federacijos norminiai teisės aktai.

II. Audito ir patikros samprata, tikslas ir uždaviniai

4. Auditas – tai privalomų kontrolės veiksmų sistema, skirta dokumentiškai ir faktiškai patikrinti audituojamos organizacijos audituojamu laikotarpiu atliktų ūkinių ir finansinių operacijų teisėtumą ir pagrįstumą, jų atspindėjimo apskaitoje ir atskaitomybėje teisingumą, vadovo ir vyriausiojo buhalterio (buhalterio) ir kitų asmenų, kurie pagal Rusijos Federacijos teisės aktus ir reglamentus yra atsakingi už jų vykdymą, veiksmų teisėtumą.

Patikrinimas yra vienas kontrolės veiksmas arba tam tikros tikrinamos organizacijos veiklos srities būklės tyrimas.

5. Audito ar patikrinimo (toliau – auditas) tikslas – stebėti, kaip laikomasi Rusijos Federacijos teisės aktų, kai organizacija vykdo verslo ir finansines operacijas, jų pagrįstumą, turto buvimą ir judėjimą bei įsipareigojimus, t. materialinių ir darbo išteklių naudojimas pagal patvirtintas normas, reglamentus ir sąmatas.

6. Pagrindinis audito tikslas – patikrinti organizacijos finansinę ir ūkinę veiklą šiose srityse:

organizacijos veiklos atitikimas steigimo dokumentams;

finansinių rezultatų formavimas ir jų paskirstymas.

III. Audito organizavimas ir vykdymas

7. Federalinio biudžeto lėšų gavimo ir išlaidų, nebiudžetinių lėšų panaudojimo, pajamų iš federalinės nuosavybės (įskaitant vertybinius popierius), federalinės vykdomosios valdžios institucijose, Rusijos Federaciją sudarančių subjektų valstybinėse institucijose, vietos valdžios institucijose auditas. ir bet kokių nuosavybės formų organizacijos, vykdomos tiek planingai, tiek neplanuotai.

Bet kokios nuosavybės formos organizacijų auditas, pagrįstas motyvuotais teisėsaugos institucijų sprendimais ir reikalavimais, atliekamas nustatyta tvarka pagal galiojančius Rusijos Federacijos teisės aktus.

Rusijos Federaciją sudarančių subjektų valstybės institucijų ir vietos savivaldos įstaigų biudžetinių ir nebiudžetinių lėšų ir pajamų iš joms priklausančio turto gavimo ir išlaidų auditas atliekamas šių įstaigų prašymu nustatyta tvarka. Rusijos Federaciją sudarančio subjekto atitinkama valstybės institucija arba vietos valdžios institucija kompensuoja tokio audito išlaidas.

8. Už kiekvieną auditą jame dalyvaujantiems darbuotojams išduodamas specialus pažymėjimas, kurį pasirašo auditą paskyrusios kontrolės ir audito įstaigos vadovas arba jo įgaliotas asmuo (toliau – kontrolės vadovas). ir audito įstaiga) ir patvirtintas minėtos įstaigos antspaudu.

Kontrolės ir audito įstaigos darbuotojai taip pat privalo turėti nustatytos formos nuolatinius tarnybos pažymėjimus.

Kontrolės ir audito įstaigos darbuotojai, kurie nuolat gyvena ir atlieka savo tarnybines pareigas ne šios įstaigos buveinėje, išimtiniais atvejais (didelis atstumas, nepalankios oro sąlygos ir pan.) susitarus su auditą prašiusia įstaiga pagal pagal šios instrukcijos 7 punktą, tai leidžiama atlikti naudojant oficialius asmens tapatybės dokumentus, vėliau nustatyta tvarka registruojantis.

9. Audito laiką, audito grupės sudėtį ir jos vadovą (kontrolierius-auditorius) nustato kontrolės ir audito įstaigos vadovas, atsižvelgdamas į būsimų darbų, kylančių iš konkrečių audito užduočių, apimtis. ir audituojamos organizacijos charakteristikas, ir paprastai negali viršyti 45 kalendorinių dienų .

Iš pradžių nustatytą audito laikotarpį pratęsia kontrolės ir audito įstaigos vadovas audito grupės vadovo (kontrolieriaus-auditoriaus) motyvuotu siūlymu.

10. Konkrečius audito klausimus nustato programa arba pagrindinių audito klausimų sąrašas (toliau – audito programa).

Audito programa apima jos temą, laikotarpį, kurį turi apimti auditas, pagrindinių audituojamų objektų ir klausimų sąrašą, ją tvirtina kontrolės ir audito institucijos vadovas.

11. Prieš rengiant audito programą ir ją įgyvendinant, turi būti atliktas parengiamasis laikotarpis, kurio metu audito dalyviai turi susipažinti su reikiamais teisės aktais ir kitais norminiais aktais, ataskaitų ir statistiniais duomenimis bei kita turima medžiaga, apibūdinančia finansinę ir audituojamos organizacijos ūkinė veikla.

Prieš pradedant auditą, audito grupės vadovas supažindina jo dalyvius su audito programos turiniu ir paskirsto klausimus bei darbo sritis tarp jos vykdytojų.

Audito programa jos įgyvendinimo metu, atsižvelgiant į reikiamų dokumentų, ataskaitų ir statistinių duomenų bei kitos audituojamą organizaciją apibūdinančios medžiagos tyrimą, gali būti keičiama ir papildoma šių nurodymų 10 punkto nustatyta tvarka.

12. Audito grupės vadovas (kontrolierius-auditorius) privalo pateikti audituojamos organizacijos vadovui pažymėjimą dėl teisės atlikti auditą, supažindinti su pagrindinėmis užduotimis, supažindinti su audite dalyvaujančiais darbuotojais, išspręsti organizacinius ir techninius audito atlikimo klausimus ir sudaryti darbo planą.

Audito grupės vadovo (kontrolieriaus-auditoriaus) prašymu, nustačius piktnaudžiavimo ar sugadinimo turtui faktus, audituojamos organizacijos vadovas, vadovaudamasis galiojančiais Rusijos Federacijos teisės aktais, privalo organizuoti lėšų ir materialinių vertybių inventorizacija. Inventorizacijos datą ir sritis (apimtį) nustato audito grupės vadovas (kontrolierius-auditorius), susitaręs su audituojamos organizacijos vadovu.

13. Organizacijos finansinės ūkinės veiklos auditą atlieka:

tikrinti steigimo, registravimo, planavimo, atskaitomybės, apskaitos ir kitus dokumentus pagal formą ir turinį, siekiant nustatyti atliktų operacijų teisėtumą ir teisingumą;

prireikus tikrinti vidinės (padalinio) kontrolės organizavimą ir būklę.

14. Audito grupės nariai (kontrolierius-auditorius), remdamiesi audito programa, nustato tam tikrų audito veiksmų, informacijos gavimo technikų ir metodų panaudojimo poreikį ir galimybę, analitines procedūras, duomenų imčių iš audituojamos visumos apimtį, t. užtikrinant patikimą galimybę surinkti reikiamą informaciją ir įrodymus.

15. Audituojamos organizacijos vadovas įpareigotas sudaryti tinkamas sąlygas audito grupės nariams (kontrolieriui-auditoriui) atlikti auditą - aprūpinti reikiamomis patalpomis, biuro įranga, komunikacijos paslaugomis, raštinės reikmenimis, atlikti spausdinimo darbus ir kt.

Jeigu audituojamos organizacijos darbuotojai atsisako pateikti reikiamus dokumentus ar atsiranda kitų kliūčių, kurios neleidžia atlikti audito, audito grupės vadovas (kontrolierius-auditorius), o prireikus – kontrolės ir audito įstaigos vadovas atsiskaito. šiuos faktus įstaigai, kurios vardu atliekamas auditas.

16. Jei audituojamoje organizacijoje nėra apskaitos arba jos netvarko, audito grupės vadovas (kontrolierius-auditorius) surašo atitinkamą aktą šių nurodymų 4 skirsnio nustatyta tvarka ir atsiskaito kontrolės ir audito vadovui. kūnas. Kontrolės ir audito įstaigos vadovas išsiunčia audituojamos organizacijos vadovui ir (ar) aukštesnei organizacijai ar įstaigai, vykdančiai bendrą audituojamos organizacijos veiklos valdymą, rašytinį nurodymą atkurti buhalterinę apskaitą audituojamoje organizacijoje.

Auditas atliekamas po buhalterinės apskaitos atkūrimo audituojamoje organizacijoje.

IV. Audito rezultatų registravimas ir įgyvendinimas

17. Audito rezultatai įforminami aktu, kurį pasirašo audito grupės vadovai (kontrolierius-auditorius), o prireikus – audito grupės nariai, audito vadovas ir vyriausiasis buhalteris (buhalteris). audituojama organizacija.

Vienas atliktos audito ataskaitos egzempliorius, pasirašytas audito grupės vadovo (kontrolieriaus-auditoriaus), įteikiamas audituojamos organizacijos vadovui ar jo įgaliotam asmeniui pasirašytinai gauti, nurodant gavimo datą.

Audituojamos organizacijos vadovo ir (ar) vyriausiojo buhalterio (buhalterio) prašymu, susitarus su audito grupės vadovu (kontrolieriumi-auditoriumi), gali būti skiriamas iki 5 darbo dienų laikotarpis susipažinti su audito ataskaita ir jos pasirašymas.

Jeigu aktui yra prieštaravimų ar pastabų, jį pasirašantys audituojamos organizacijos pareigūnai prieš pasirašydami dėl to daro išlygą ir tuo pačiu pateikia raštiškus prieštaravimus ar pastabas audito grupės vadovui (kontrolierius-auditoriui), pridedami prie audito medžiagos ir yra neatskiriama jų dalis.

Audito grupės vadovas (kontrolierius-auditorius) ne vėliau kaip per 5 darbo dienas privalo patikrinti pareikštų prieštaravimų ar pastabų pagrįstumą ir raštu dėl jų pateikti išvadas, kurias apsvarsčius ir patvirtinus kontrolės vadovui. ir audito institucija ar jo įgaliotas asmuo, siunčiami audituojamai organizacijai ir pridedami prie audito medžiagos.

Jeigu nėra galimybės suformuluoti motyvuotos išvados, kontrolės ir audito įstaigos vadovas ar jo pavaduotojas siunčia prašymą paaiškinti el.

atitinkami Rusijos Federacijos finansų ministerijos skyriai arba organizacijos, kurių kompetencijai priklauso šie klausimai.

Rašytines nuomones pateikia audito grupės vadovas (kontrolierius-auditorius) šiose Instrukcijose nustatyta tvarka audito ataskaitai pateikti.

Jei audituojamos organizacijos pareigūnai atsisako pasirašyti ar gauti audito ataskaitą, audito grupės vadovas (kontrolierius-auditorius) ataskaitos pabaigoje įrašo apie susipažinimą su ataskaita ir atsisakymą pasirašyti ar gauti ataskaitą.

Tokiu atveju audito ataskaita gali būti išsiųsta audituojamai organizacijai paštu arba kitu būdu, nurodant jos gavimo datą. Šiuo atveju prie akto kopijos, kuri lieka saugoti kontrolės ir audito įstaigoje, pridedami dokumentai, patvirtinantys išsiuntimo faktą ar kitą akto perdavimo būdą.

18. Audito ataskaitą sudaro įvadinė ir aprašomoji dalys.

Įžanginėje audito ataskaitos dalyje turi būti ši informacija:

revizijos temos pavadinimas;

kas ir kada atliko ankstesnį auditą, kas per praėjusį laikotarpį buvo padaryta organizacijoje, siekiant pašalinti nustatytus trūkumus ir pažeidimus.

Įžanginėje audito ataskaitos dalyje gali būti pateikta kita reikalinga informacija, susijusi su audito dalyku.

Audito ataskaitos aprašomąją dalį turi sudaryti skyriai pagal audito programoje nurodytus klausimus.

19. Auditoriai audito ataskaitoje turi laikytis objektyvumo ir pagrįstumo, aiškumo, glaustumo, prieinamumo ir sistemingumo.

Audito rezultatai akte išdėstomi remiantis patikrintais duomenimis ir faktais, patvirtintais audituojamose ir kitose organizacijose turimais dokumentais, priešpriešinių patikrinimų rezultatais ir faktinėmis kontrolės procedūromis, kitais audito veiksmais, specialistų ir ekspertų išvadomis. , pareigūnų ir finansiškai atsakingų asmenų paaiškinimai.

Audito metu nustatytų pažeidimų faktų apraše turi būti nurodyta ši privaloma informacija: kokie teisės aktai, kiti norminiai teisės aktai ar atskiros jų nuostatos buvo pažeistos, kas, už kokį laikotarpį, kada ir kokie buvo pažeidimai, kiek buvo pažeisti dokumentai. žala ir kitos šių pažeidimų pasekmės .

Į audito ataskaitą neleidžiama įtraukti įvairių išvadų, prielaidų ir faktų, nepatvirtintų dokumentais ar patikrinimų rezultatais, teisėsaugos institucijų medžiagos informacijos ir nuorodų į tyrimo institucijoms duotus parodymus.

Audito ataskaitoje neturi būti pateiktas teisinis, moralinis ir etinis audituojamos organizacijos pareigūnų ir finansiškai atsakingų asmenų veiksmų įvertinimas ar kvalifikuojama jų veikla, ketinimai ir tikslai.

Audito ataskaitos apimtis nėra ribojama, tačiau auditoriai turi siekti pagrįsto pristatymo trumpumo, būtinai atspindėdami aiškius ir išsamius atsakymus į visus audito programos klausimus.

20. Tais atvejais, kai nustatyti pažeidimai gali būti slepiami arba būtina imtis skubių priemonių jiems pašalinti arba patraukti atsakomybėn pareigūnus ir (ar) finansiškai atsakingus asmenis, audito metu surašomas atskiras (tarpinis) aktas ir šie asmenys. prašoma pateikti būtinus rašytinius paaiškinimus.

Laikinąjį aktą pasirašo audito grupės narys, atsakingas už konkretaus audito programos klausimo patikrinimą, ir atitinkami audituojamos organizacijos pareigūnai bei finansiškai atsakingi asmenys.

Tarpinėje ataskaitoje nurodyti faktai yra įtraukti į audito ataskaitą.

21. Audito medžiagą sudaro audito ataskaita ir tinkamai įforminti jos priedai, kurie nurodomi audito ataskaitoje (dokumentai, dokumentų kopijos, pažymų suvestinės, pareigūnų ir finansiškai atsakingų asmenų paaiškinimai ir kt.).

Audito medžiaga pateikiama audito įstaigos vadovui ne vėliau kaip per 3 darbo dienas po to, kai ją pasirašo audituojama organizacija. Paskutiniame audito ataskaitos puslapyje kontrolės ir audito įstaigos vadovas ar jo įgaliotas asmuo daro pastabą: „Audito medžiaga priimta“, nurodo data ir pasirašo.

Kiekvieno audito medžiaga kontrolės ir audito įstaigos biure turi būti atskira byla su atitinkama šios bylos rodykle, numeriu, pavadinimu ir tomų numeriu.

22. Kontrolės ir audito įstaigos vadovas, remdamasis pateikta audito medžiaga, ne vėliau kaip per 10 kalendorinių dienų nustato audito medžiagos įgyvendinimo tvarką.

23. Remdamasis audito rezultatais, kontrolės ir audito įstaigos vadovas išsiunčia audituojamos organizacijos vadovui siūlymą imtis priemonių nustatytiems pažeidimams pašalinti, atlyginti valstybei padarytą žalą ir kaltininkus patraukti baudžiamojon atsakomybėn. teisingumo.

Be to, kontrolės ir audito įstaigos vadovas nustatyta tvarka perduoda audito medžiagą apie numatomą federalinio biudžeto lėšų panaudojimą federalinės iždo institucijoms organizuoti šios medžiagos įgyvendinimo darbus.

24. Audito, atlikto pagal Rusijos Federacijos finansų ministerijos ekonominio ir kontrolės darbo pagrindinių klausimų planą, valdybos sprendimus ir Rusijos Federacijos finansų ministerijos įsakymus, nurodymus, rezultatus. iš Rusijos Federacijos finansų ministerijos vadovybės, apibendrina Valstybės finansų kontrolės ir audito departamentas ir raštu praneša Rusijos Federacijos finansų ministerijos vadovybei kartu su pasiūlymais dėl priemonių pagal kompetenciją. Rusijos Federacijos finansų ministerijos nutarimu, kuriuo siekiama pašalinti nustatytus pažeidimus ir atlyginti nustatytą žalą.

25. Audito, atlikto pagal motyvuotus sprendimus, teisėsaugos institucijų reikalavimus arba Rusijos Federaciją sudarančių subjektų valstybės institucijų ar vietos valdžios institucijų prašymus pagal šių nurodymų 7 punktą, rezultatus šioms institucijoms praneša iki 2010 m. kontrolės ir audito įstaigos vadovui kartu su pasiūlymais dėl priemonių, skirtų nustatytiems pažeidimams pašalinti ir žalai atlyginti. Prireikus šioms įstaigoms siunčiama ir audito medžiaga.

26. Pagal motyvuotus teisėsaugos institucijų sprendimus ir reikalavimus atlikto audito medžiaga joms perduodama nustatyta tvarka. Kartu kontrolės ir audito įstaigos bylose turi būti paliktos kopijos: audito ataskaita, audituojamos organizacijos pareigūnų, kaltų dėl audito metu nustatytų pažeidimų, paaiškinimų, šiuos pažeidimus patvirtinančių dokumentų.

Be išankstinių jų motyvuotų sprendimų atliktų auditų medžiaga taip pat gali būti siunčiama teisėsaugos institucijoms, kurių metu buvo nustatyti finansinės drausmės pažeidimai, lėšų ir materialinio turto trūkumas, kurie pagal galiojančius Rusijos Federacijos teisės aktus yra pagrindas nustatyta tvarka įgyvendinti audito medžiagą.. ok.

27. Kontrolės ir audito įstaigos vadovas, prireikus, apie audito rezultatus praneša aukštesnei organizacijai arba audituojamos organizacijos veiklos bendrą valdymą atliekančiai institucijai, kad ši imtųsi veiksmų.

Kontrolės ir audito institucija užtikrina audito medžiagos įgyvendinimo eigos kontrolę ir prireikus imasi kitų Rusijos Federacijos teisės aktuose numatytų priemonių nustatytiems pažeidimams pašalinti ir padarytai žalai atlyginti.

28. Kontrolės ir audito institucija sistemingai nagrinėja ir apibendrina audito medžiagą ir, remdamasi tuo, prireikus teikia pasiūlymus dėl valstybės finansų kontrolės sistemos tobulinimo, papildymų, pakeitimų, galiojančių teisės aktų ir kitų norminių teisės aktų peržiūros. Rusijos Federacijoje.

Susidarius situacijoms, kurių ši instrukcija nereglamentuoja, kontrolės ir audito įstaigos darbuotojai privalo vadovautis Rusijos Federacijos teisės aktais ir kitais norminiais teisės aktais.

Audito grafikas

Luzsky rajono finansų valdymo kontrolės darbų planas metams nauja redakcija

Rusijos Federacijos teisės aktų reikalavimų ir kitų Rusijos Federacijos norminių teisės aktų dėl užsakymų pateikimo reikalavimų (Rusijos Federacijos teisės aktų ir kitų norminių teisės aktų dėl sutarčių reikalavimų) vykdymo PLANAS.

PLANAS atlikti patikrinimus, ar klientai laikosi Rusijos Federacijos teisės aktų dėl sutarčių sistemos prekių, darbų, paslaugų pirkimo ir kitų norminių teisės aktų reikalavimų, taip pat susijusių su įvykdymo sąlygomis. savivaldybės klientų

Kirovo srities Luzsky rajono finansų valdymo kontrolės darbų PLANAS metams

Audito ir patikrinimų atlikimo įstaigose ir organizacijose, finansuojamose iš Luzsky rajono savivaldybės biudžeto metų, TVARKARAŠTIS.

Tarpžinybinės komisijos Luzsky rajono administracijoje 9 metų mėnesių darbo rezultatai

http://taktaktak.org/document/15360 Finansinės atsakomybės iš darbuotojo išieškojimas

Jei nustatomas trūkumas, turėtumėte žinoti, kad su kiekvienu atlyginimo mokėjimu turite teisę sulaikyti ne daugiau kaip 20%; jei jie nori daugiau, tai per teismą, Rusijos Federacijos darbo kodekso 138 straipsnis. .

Be to, jūs galite prisiimti finansinę atsakomybę tik savo vidutinio uždarbio ribose, o jei daugiau, tai vėlgi tik per teismą pagal Rusijos Federacijos darbo kodekso 248 straipsnį.

O jei turite kolektyvinę (komandos) sutartį dėl finansinės atsakomybės, tai skolos dydis negali būti vienodas kiekvienam darbuotojui, nes kažkas neseniai buvo priimtas į darbą, kažkas atostogavo, nedarbingumo atostogose ir pan.

O svarbiausia, kad būtų pasirašyta finansinės atsakomybės sutartis, audito metu dalyvautumėte, kaip finansiškai atsakingi asmenys, ir dėl to iš Jūsų paimami aiškinamieji raštai. Ir dėl to pagal visus dokumentus buvo priimtas įsakymas išskaičiuoti iš darbo užmokesčio, bet ne daugiau kaip 20% už kiekvieną išmoką, o iš viso ne daugiau nei vidutinis uždarbis.

Apskritai, jei viskas padaryta teisingai, o jūs esate finansiškai atsakingas asmuo, darbdavys gali iš jūsų išskaičiuoti trūkumą, tačiau neperžengdamas įstatymų nustatytų ribų.

Laba diena

Jeigu Jūs pasirašėte sutartį dėl visiškos finansinės atsakomybės ir Jūsų pareigos yra įtrauktos į pareigybių, su kuriomis galima sudaryti sutartį dėl visiškos finansinės atsakomybės, sąrašą, tuomet tik esant šiems dviem veiksniams galima susigrąžinti trūkumą. nuo tavęs.

Bazė:

Rusijos Federacijos darbo kodekso 39 skyrius. Darbuotojo materialinė atsakomybė.

242 straipsnis. Visa darbuotojo finansinė atsakomybė

Visą darbuotojo finansinę atsakomybę sudaro jo pareiga visiškai atlyginti darbdaviui padarytą tiesioginę faktinę žalą.

Finansinė atsakomybė už visą padarytos žalos sumą darbuotojui gali būti priskirta tik šio kodekso ar kitų federalinių įstatymų numatytais atvejais.

243 straipsnis. Visiškos finansinės atsakomybės atvejai

Finansinė atsakomybė visa padarytos žalos suma darbuotojui priskiriama šiais atvejais:

1) kai pagal šį kodeksą ar kitus federalinius įstatymus darbuotojas yra visiškai finansiškai atsakingas už žalą, padarytą darbdaviui einant darbuotojo darbo pareigas;

2) jam patikėtų pagal specialų rašytinį susitarimą ar gautų pagal vienkartinį dokumentą vertybių trūkumas;

3) tyčinis žalos padarymas;

4) žalos padarymas būdamas apsvaigęs nuo alkoholio, narkotinių ar kitų toksinių medžiagų;

5) žala, padaryta dėl darbuotojo nusikalstamų veiksmų, nustatytų teismo nuosprendžiu;

6) žala, padaryta dėl administracinio teisės pažeidimo, jeigu ją nustato atitinkama valdžios institucija;

7) informacijos, sudarančios įstatymų saugomą paslaptį (valstybinę, tarnybinę, komercinę ar kitą), atskleidimas federalinių įstatymų numatytais atvejais;

8) žala padaryta darbuotojui neatliekant darbo pareigų.

Finansinė atsakomybė už visą darbdaviui padarytą žalą gali būti nustatyta darbo sutartimi, sudaryta su organizacijos vadovo pavaduotojais ir vyriausiuoju buhalteriu.

244 straipsnis. Rašytiniai susitarimai dėl visiškos darbuotojų finansinės atsakomybės

Rašytiniai susitarimai dėl visiškos individualios ar kolektyvinės (komandinės) finansinės atsakomybės (šio kodekso 243 straipsnio pirmosios dalies 2 punktas), tai yra dėl visiškos žalos atlyginimo darbdaviui dėl darbuotojams patikėto turto trūkumo. sudaryta su darbuotojais, sulaukusiems aštuoniolikos metų ir tiesiogiai aptarnaujančiais ar naudojantys pinigines, prekines vertybes ar kitą turtą.

Darbų ir darbuotojų, su kuriais galima sudaryti šias sutartis, sąrašai, taip pat standartinės šių sutarčių formos tvirtinamos Rusijos Federacijos Vyriausybės nustatyta tvarka.

245 straipsnis. Kolektyvinė (komandos) finansinė atsakomybė už žalą

Kai darbuotojai bendrai atlieka tam tikrus darbus, susijusius su jiems perduotų vertybių saugojimu, apdorojimu, pardavimu (išleidimu), gabenimu, naudojimu ar kitokiu naudojimu, kai neįmanoma diferencijuoti kiekvieno darbuotojo atsakomybės už žalos padarymą ir sudaryti 2014 m. susitarimas su juo dėl žalos atlyginimo visiškai, gali būti įvesta kolektyvinė (komandos) finansinė atsakomybė.

Tarp darbdavio ir visų kolektyvo (komandos) narių sudaroma rašytinė sutartis dėl kolektyvinės (komandos) finansinės atsakomybės už žalą.

Kolektyvinės (komandinės) atsakomybės sutartimi vertybės yra patikėtos iš anksto nustatytai grupei asmenų, kuriems už jų trūkumą prisiimama visa finansinė atsakomybė. Kad būtų atleistas nuo finansinės atsakomybės, komandos (komandos) narys turi įrodyti savo kaltės nebuvimą.

Savanoriško žalos atlyginimo atveju kiekvieno kolektyvo (komandos) nario kaltės laipsnis nustatomas visų kolektyvo (komandos) narių ir darbdavio susitarimu. Išieškant žalą teisme, kiekvieno komandos (komandos) nario kaltės laipsnį nustato teismas.

Pažvelkite į nuorodą Rusijos Federacijos darbo ministerijos 2002 m. gruodžio 31 d. nutarimas N 85 „Dėl pareigybių ir darbų, kuriuos pakeičia arba atlieka darbuotojai, su kuriais darbdavys gali sudaryti rašytines sutartis dėl visiško individualaus ar kolektyvinio (komandos) sąrašų patvirtinimo. ) finansinė atsakomybė, taip pat standartinės sutarčių dėl visiškos finansinės atsakomybės formos

GARANT sistema: http://base.garant.ru/12129724/#ixzz3UX4QVNmS

Jei jūsų pareigų nėra, tai buvo pažeidimas sudaryti su jumis sutartį dėl visiškos finansinės atsakomybės.

Kitais atvejais, kaip teisingai nurodė Viktorija, jūsų atsakomybė bus ribota – tai yra jūsų uždarbio ribose.

O dėl žalos dydžio:

246 straipsnis. Padarytos žalos dydžio nustatymas

Darbdaviui padarytos žalos dydis turto praradimo ir sugadinimo atveju nustatomas pagal faktinius nuostolius, apskaičiuojamus pagal žalos padarymo dieną toje vietovėje vyravusias rinkos kainas, bet ne mažesnes nei turto vertės. turtas pagal buhalterinius duomenis, atsižvelgiant į šio turto nusidėvėjimo laipsnį……..

GARANT sistema: http://base.garant.ru/12125268/39/#ixzz3UX3HX6yG

2009 m. sausio 3 d

Belozerskas, Vologdos sritis

Vologdos srities Belozersky apygardos teismo teisėjas Mikhejevas N.S.

su sekretore S.

viešame teismo posėdyje išnagrinėjęs civilinę bylą pagal vartotojų visuomenės ieškinį I. K. ir P. dėl žalos, padarytos darbuotojų eidami tarnybines pareigas, išieškojimo,

2007 m. birželio 15 d. vartotojiškos visuomenės parduotuvėje Nr. ... ... dėl inventorizavimo buvo nustatytas 67 944 rublių 93 kapeikų trūkumas. Revizijos metu parduotuvėje dirbo komanda iš vadybininkės I. ir pardavėjos P. Nustačius trūkumą P. buvo perkelta į kitą darbą, o į jos vietą priimta K. Liepos 13 d. , 2007 m., šioje parduotuvėje vėl buvo atlikta inventorizacija, kurios metu nustatytas trūkumas iš viso 35 317 rublių 90 kapeikų. Su visais darbuotojais buvo sudarytos visiškos (komandos) finansinės atsakomybės sutartys.

<...> vartotojų visuomenė teisme pareiškė ieškinį I. K. ir P. dėl turtinės žalos, padarytos darbuotojų eidami tarnybines pareigas, išieškojimo: su I. ir P. solidariai dėl 2007-06-15 nustatyto trūkumo. sumai 67 944 rubliai 93 kop;s I. ir K. solidariai už 2007-07-13 nustatytą trūkumą 35 317 rublių 90 kapeikų. Be to, prašo iš atsakovų išieškoti 1191 rublį sumokėtą valstybės rinkliavą ir 4000 rublių atstovo paslaugų išlaidas.

Teikimui pagrįsti nurodoma, kad <...> vartotojų visuomenė užsiima mažmenine prekių prekyba visuomenei. Jam priklauso parduotuvė Nr...., kurioje dirbo I. ir P. Parduotuvėje 2007-06-15 įsakymo Nr.16 pagrindu buvo atliktas auditas, kurio metu nustatytas trūkumas 67 944 rubliai 93 kapeikos. buvo atskleista. 2007-06-16 I. pradėjo dirbti kartu su K. 2007-07-13 pagal įsakymą Nr.24 parduotuvėje vėl buvo atliktas auditas ir nustatytas 35 317 rublių 90 kapeikų trūkumas. nustatyta. Remiantis galiojančiais teisės aktais, darbuotojai privalo atlyginti padarytą žalą, todėl prašoma solidariai išieškoti iš atsakovų žalą, padarytą dėl trūkumo.

Teismo posėdyje ieškovo atstovė advokatė M.I.N. reikalavimus palaikė. Be to, ji teismui paaiškino, kad trūkumo suma pirmojo audito metu, susitarus su pardavėjais, buvo padalinta per pusę kiekvienam darbuotojui – I.

Inventorizacija yra konkrečios organizacijos turto prieinamumo, taip pat jos finansinių įsipareigojimų būklės patikrinimas tam tikrą dieną, lyginant faktinius duomenis su apskaitos duomenimis. Šis metodas yra pagrindinis, pagrindinis stebint turto verčių ir lėšų saugumą.

Kaip surašyti inventorizacijos užsakymą

Paprastai tai gali būti atliekama vadovaujantis įsakymu arba vadovų įsakymu.

Užsakymą paprastai sudaro:

- 1. Turinys;

- 2. Užsakymas;

- 3. Objekto stebėjimo laikas ir apimtis.

Be to, sudaroma komisija. Visas jo sąrašas nurodytas akte.

Toliau vadovas pasirašo dokumentą, tada perduoda komisijos pirmininkui, kad jis atliktų patikrinimą.

Šis užsakymas reikalingas registracijai. Paprastai surašomas INV-23 formos dokumentas.

Surašant patikrinimo rezultatų dokumentus būtinas komisijos dalyvavimas.

Šios procedūros teisingumas dokumentuojamas naudojant INV-24 formą.

Tada šis aktas turi būti užregistruotas žurnale naudojant INV-25 sertifikatą.

Atsargų užsakymo pavyzdys ir forma

Užpildytos stebėjimo užsakymo formos pavyzdys atrodo taip:

Kuo skiriasi metinė inventorizavimo tvarka?

Kuo įsakymas atlikti metinį patikrinimą skiriasi nuo įprasto?

Esmė ta, kad bet kuris vadovas gali savarankiškai, naudodamas standartinę formą, kada panorėjęs arba tais atvejais, kai įtariamas kokio nors turto ar lėšų vagystė, o kasmetinis patikrinimas privalomas.

Jį nustato federaliniai ar pramonės standartai, taip pat pačios Rusijos Federacijos teisės aktai.

Panaši norma yra įtvirtinta 2011 m. gruodžio 6 d. Buhalterinės apskaitos įstatyme Nr. 402-FZ, toliau Įstatymas Nr. 402-FZ.

Jo įgyvendinimo laikas – Ataskaitiniai metai yra kalendoriniai metai, tai yra nuo sausio 1 d. iki gruodžio 31 d. (imtinai). Visa turto stebėsena prieš rengiant metines ataskaitas turi būti atlikta gruodžio 31 d. (imtinai).

Inventorizavimas biudžetinėje įstaigoje

Viena pagrindinių stebėjimo priežasčių – apskaitos ir atskaitomybės duomenų tikslumo tikrinimas.

Biudžetinėje įstaigoje inventorizacija gali būti atliekama dėl įvairių priežasčių:

- 1. Kai keičiasi finansiškai atsakingi asmenys ar vadovai;

- 2. Įvykus stichinei nelaimei;

- 3. Įtarus vagystę ar pasisavinimą;

- 4. Jeigu reikia kam nors išnuomoti biudžetinę įstaigą;

- 5. Jeigu numatomas įstaigos reorganizavimas ar likvidavimas.

Pavedimo atlikti patikrinimą biudžetinėje įstaigoje pavyzdys surašomas pagal tipinę formą.

Užsakymas atlikti ilgalaikio turto inventorizaciją – užsakymo pildymo pavyzdys

Ilgalaikio turto apžiūra turėtų būti atliekama kartą per 3 metus.

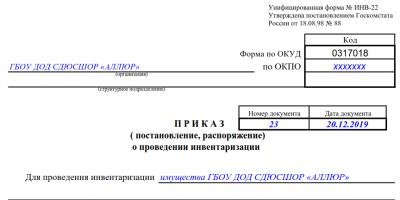

Tai atliekama pagal INV-22 formą

OKUD forma - 0317018

Pagal OKPO - 82013654

Reikiamame lauke įveskite savo organizacijos pavadinimą. Visada rašome dokumento užpildymo datą ir jo serijos numerį.

Lauke „Atsargos“ parašykite savo įmonę.

Rašome komisijos pirmininko vardą ir pavardę bei visą sudėtį.

Nurodome, kad stebimas ilgalaikis turtas, grynieji pinigai organizacijos kasoje ir finansiniai įsipareigojimai.

Lauke „Kada pradėti inventorizaciją“ nurodykite visą reikiamą datą. Nepamirškite nurodyti šio čekio priežasties ir pasirašyti.

Užsakymas atlikti auditą, rengimo ir užpildymo pavyzdys

Pirmiausia turite surašyti įsakymą atlikti namų ūkių auditą. įmonės veikla. Šiame dokumente reikalaujama nurodyti visus, kurie dalyvaus audito procese, pradinę ir galutinę jo įgyvendinimo datas.

Auditas mažai kuo skiriasi nuo stebėsenos proceso, todėl ataskaitą reikia pildyti beveik taip pat, kaip ir ilgalaikio turto patikrinimo ataskaitą.

Inventorizacijos atlikimas yra privaloma bet kuriai įmonei procedūra, leidžianti aptikti trūkumus ir surasti už juos atsakingus asmenis. Jokia organizacija neapsieina be nuosavybės patikrinimo, nes tai užtikrina apskaitos duomenų patikimumą. Kaip tinkamai atlikti inventorizaciją, kokius dokumentus reikia pildyti, kas atsakingas už patikrinimo eigą?

Inventorizacijos užsakymų vykdymo stebėjimo žurnalo titulinis puslapis.

Inventorizacijos užsakymų vykdymo stebėjimo žurnalo titulinis puslapis.  Inventorizavimo užsakymų vykdymo kontrolės žurnalo pavyzdys – 2 puslapis.

Inventorizavimo užsakymų vykdymo kontrolės žurnalo pavyzdys – 2 puslapis.  Inventorizavimo užsakymų vykdymo kontrolės žurnalo pavyzdys – 3 psl.

Inventorizavimo užsakymų vykdymo kontrolės žurnalo pavyzdys – 3 psl.

Antruoju dokumentu registruojami įsakymai atlikti patikrinimus, surašyti forma Nr. INV-22. Žurnalas reikalingas informacijai apie inventorizaciją įrašyti.

Užsakymas atlikti inventorizaciją – galite atsisiųsti užpildyti formą

Kaip teisingai surašyti ir užpildyti dokumentų formas?

- Visas įmonės pavadinimas nurodomas įsakymo antraštėje, kaip ir steigiamuosiuose dokumentuose.Žemiau nurodytas struktūrinis padalinys, kuriame bus atliekama inventorizacija. Taip pat nurodytas organizacijos kodas (dešinėje).

- Nurodytas dokumento eilės numeris ir tiksli jo parengimo data. Patikrinimo objektas registruojamas, pavyzdžiui, ilgalaikis turtas.

- Į užsakymą įeina informacija apie komisijos narius ir pirmininką. Užrašomos kiekvieno tikrintojo pareigos, pavardė, inicialai. Pirmininku turėtų būti vadovaujantis asmuo – direktorius arba jo pavaduotojas.

- Daugiau informacijos inventoriaus daiktai ir jų vieta(dažniausiai dubliuojamas struktūrinis padalinys).

- Po to būtina nurodyti inventorizacijos laikas kada prasideda bandymas ir baigiasi data.

- Nurodyta toliau patikrinimo priežastis– perkainojimas, kontrolinis patikrinimas, atsakingo asmens keitimas ir kt.

- Data dedama į pabaigą, kai reikia pateikti audito rezultatus ir vadovo parašą buhalterijai.

Inventorizacijos užsakymas – pavyzdinis pildymas įmonei:

Užsakymo atlikti inventorizaciją pildymo pavyzdys.

Užsakymo atlikti inventorizaciją pildymo pavyzdys. Pasiruošimas inventorizacijai

Inventorizacija atliekama pagal įmonės vadovo įsakymą, surašytą raštu. Toliau surenkama speciali komisija, kurios sudėtį tvirtina vadovas.

Jame dalyvauja mažiausiai trys žmonės – finansiškai atsakingas asmuo ir kiti reikiamo profilio specialistai. Perskaičiavimo metu privalo dalyvauti visi komisijos nariai, antraip galutiniai duomenys gali būti laikomi negaliojančiais.

Jei patikrinimas yra teisėsaugos institucijų reikalavimas, inventorizacijos metu jie gali atstovauti, bet jis nėra komisijos narys. Atliekant dokumentinį auditą, į sudėtį įtraukiamas audito grupės narys.

Komisijos atsakomybė:

- už vadovo įsakymo reikalavimų laikymąsi;

- už inventorizacijos rezultatų parengimo tikslumą ir savalaikiškumą;

- už nurodytų duomenų apie faktinius materialinių vertybių likučius išsamumą ir teisingumą.

Prieš pradedant patikrinimą, buhalterija komisijos atstovams pateikia užfiksuotus duomenis (knygų likučius) apie faktinį tikrinamų verčių prieinamumą. Šią informaciją galima rasti atsargų prekių judėjimo ataskaitose ir apskaitos registruose.

Galite sužinoti, kaip užpildyti elektrinio įrankio tikrinimo ir bandymų žurnalą, ir atsisiųsti šio dokumento pavyzdį

Komisija tikrina matavimo ir svėrimo įrangą, užplombuoja materialinių vertybių saugojimo vietas. Tada pakviečia už MK atsakingą asmenį registruoti visus naujus išlaidų dokumentus, o komisijos vadovas pasirašo kiekvieną.

Jei tai mažmeninės prekybos įmonė, komisija paima kasos aparatą ir nustato pajamas. Paskutinis pasiruošimo etapas – iš finansiškai atsakingo asmens priimamas kvitas, kuriame nurodyta, kad visi kvitai ir išlaidų dokumentai yra sutvarkyti ir nėra atskirai saugomo turto.

Įmonės vertybių ir įsipareigojimų patikrinimo tvarka

Inventorizacijos metu komisija tikrina, ar yra inventoriaus kortelių, techninių pasų ir kitos dokumentacijos. Remiantis faktinio turto prieinamumo rezultatais, surašomas dokumentas, kuriame fiksuojami visi neatitikimai.

Kiekviena prievolės ar nuosavybės rūšis turi savo formą. Jei nustatomi neatitikimai, surašomas atitikties aktas.

Atlikus auditą, dokumentai siunčiami į buhalteriją. Inventorizacijos rezultatas atsispindi to mėnesio, kurį buvo atliktas patikrinimas, buhalterinėje apskaitoje. Duomenys turi būti saugomi mažiausiai penkerius metus.

Įmonės vertybių ir įsipareigojimų tikrinimo inventorizacijos metu tvarka.

Įmonės vertybių ir įsipareigojimų tikrinimo inventorizacijos metu tvarka. Pagrindinės užduotys ir inventorizavimo dažnumas įmonėje

Tikrinamas faktinis organizacijos turto prieinamumas, jos finansinės skolos nustatytai datai ir suderinimas su apskaitos duomenimis - inventorizacija.

Pagrindiniai audito tikslai:

- visų verslo operacijų atspindėjimo apskaitoje tikrinimas;

- savalaikiškumo, mokesčių, įsipareigojimų ir sutarčių kontrolė;

- nepanaudotų materialinių vertybių nustatymas;

- turto saugos kontrolė;

- padarytų klaidų nustatymas;

- duomenų atspindėjimo apskaitos sistemoje teisingumo tikrinimas ir kt.

Pagrindinė patikrinimo užduotis yra išsiaiškinti, ar realus turtas ir skolų dydis sutampa su apskaitos duomenimis.

Inventorizavimo laiką, jo kiekį ir objektus nustato įmonės vadovas ir nustato įsakymu organizacijos valdymo programoje. Be to, teisės aktai numato privalomų patikrinimų situacijas.

Inventorizacija turi būti atlikta:

- siunčiant turtą panaudoti, parduoti, išpirkti;

- reorganizuojant ar uždarant organizaciją;

- kai paaiškėja turto piktnaudžiavimo, sugadinimo ar vagystės faktai;

- prieš rengiant metines finansines ataskaitas;

- pakeičiant materialiai atsakingą asmenį ar asmenis;

- dėl natūralių aplinkybių.

Be to, priežastys atlikti inventorizaciją gali būti šios:

- teisminių ir vykdomosios valdžios institucijų reikalavimas;

- auditai, auditai;

- atsargų elementų fizinių savybių pasikeitimas.

Kartais atliekama ir įmonei nepriklausančio turto inventorizacija. Tai nuomojami arba sandėliuojami objektai.

Inventorizacija įmonėje atliekama ne rečiau kaip kartą per dvylika mėnesių. Pagrindinė jos užduotis – tikrinti apskaitos duomenų atitiktį ir faktinį turto bei įsipareigojimų prieinamumą. Norėdami patikrinti, vadovas surašo įsakymą ir surenka komisiją.

Sužinokite, kaip teisingai surašyti ir užpildyti valstybinės kontrolės įstaigų atliekamų patikrinimų žurnalą

Duomenų tikrinimo proceso metu užplombuojamos materialinių vertybių saugojimo vietos. Užbaigus inventorizaciją surašomas aktas, kuriame fiksuojami rezultatai. Ją pasirašo visi tikrintojai ir siunčia į buhalteriją.

Šiame vaizdo įraše galite sužinoti, kaip atlikti ilgalaikio turto inventorizaciją 1C apskaitos programoje: