С 2017 года действует новая форма декларации по налогу на прибыль, которую следует заполнять уже за 2016 год. В статье предлагаем скачать бланк декларации в формате excel бесплатно, а также заполненный образец за 2016 года.

Необходимость в подготовке нового бланка возникла в связи с внесением ряда изменений в налоговое законодательство.

Новая форма декларации утверждена приказом ММВ-7-3/572@ от 19.10.16. Данный приказ содержит не только бланк, но и порядок его заполнения с приложениями, а также электронный формат декларации.

Изменения внесены в отдельные листы декларации. Обновлены некоторые разделы, внесены дополнительные поля. В частности введены строки для отражения торгового сбора для плательщиков, возможность по редактированию базы по налогу на прибыль по сделкам в взаимозависимыми лицами, повышение ставки в отношении дивидендов, а также ряд других изменений.

Декларация по налогу на прибыль новый бланк 2017 скачать бесплатно в excel — .

Срок сдачи декларации по налогу на прибыль — в течение первых 28 дней с момента завершения периода, за который заполняется отчет.

Сроки сдачи декларации по прибыли в 2017 году:

- 28 марта 2017 года — за 2016 год;

- 28 апр. — за 1 кв. 2017г.;

- 28 июля — за полугодие 2017г.;

- 28 октября — за 9 мес. 2017г.

Декларацию нужно подать в электронном виде, если средняя численность работников за прошедший год составляет 100 и более человек, в противном случае допускается подача отчета на бумаге.

Место подачи декларации — отделение ФНС, где организация стоит на учете. При наличии подразделений обособленного типа сдавать декларацию нужно также по месту расположения каждого подразделения.

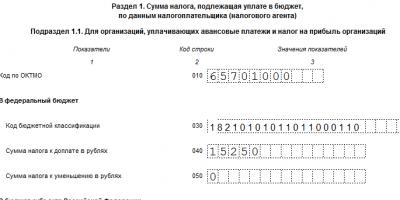

Образец заполнения декларации по налогу на прибыль за 2016 год

Прежде чем приступить к заполнению годового отчета, необходимо определить с тем, какие листы нужны организации для отражения имеющихся сведений.

Декларация представлена титульным листов, семью листами и приложениями.

Заполнять нужно только те листы декларации, по которым имеются сведения для отражения. Незаполненные разделы и листы подавать в ФНС не нужно.

Порядок заполнения декларации по налогу на прибыль следующий:

- оформляется титульный лист с общими сведениями;

- заполняются приложения с 3-го по 5-й к листу 02, если организации это необходимо;

- заполняются последовательно листы 3, 4, 5 и 7, если нужно;

- вносятся данные в первое и второе приложения к декларации;

- заполняются два первых приложения к листу 02;

- если оформлены 3 или 4 лист, то заполняется подраздел 1.3 к разделу 1;

- подготавливается лист 02 на основании заполненных ранее страниц декларации;

- заполняются подразделы 1.1 и 1.2 к разделу 1 при уплате ежемесячных авансов;

- заполняется подраздел 1.1 к разделу 1 при уплате квартальных авансов.

Образец заполнения декларации по прибыли за 2016 год представлен ниже. Данный образец соответствует организации, которая платит ежеквартальные авансовые платежи и является плательщиком торгового сбора, который принимается к уменьшению налога на прибыль.

Подробное заполнение новой формы декларации можно найти в Порядке заполнения, приложенного к указанному выше приказу ФНС. Скачать данный порядок можно по ссылке ниже.

Организация, которая:

- не имеет обособленных подразделений,

- не имеет доходов, с которых налоговый агент удерживает налог,

- не платит налог с прибыли по ставкам, отличным от указанных в ст.284 НК РФ,

- не совершает операций, результат которых учитывается в особом порядке,

- не является НПФ,

- не получает целевое финансирование и благотворительную помощь,

- не осуществляет самостоятельную корректировку налоговой базы,

- не получает прибыль от КИК

должна выполнить оформление декларации в следующей последовательности.

Остановимся на главных моментах на примере заполнения декларации для ООО «Ницца» из солнечного Екатеринбурга. Но для начала - об общих вопросах сдачи декларации по налогу на прибыль.

Сроки сдачи декларации по налогу на прибыль в 2017 году

Сроки сдачи деклараций по налогу на прибыль по итогам отчетных периодов : по общему правилу: 28.04.17, 28.07.17, 28.10.17 (перенесется на понедельник 30.10.17). Для налогоплательщиков, исчисляющих ежемесячные платежи исходя из фактической прибыли: 28-е число месяца, следующего за отчетным. Срок сдачи декларации по итогам года - 28.03.18.Налоговый кодекс РФ предусматривает штраф в размере 5 % от не уплаченной в срок суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц со дня, установленного для ее представления, но не более 30 % от суммы по декларации и не менее 1 000 рублей (ст. 119 НК РФ). Кроме того, должностных лиц организации (директора или главбуха) за несвоевременную сдачу декларации могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ). Важно! Приостановить операции по счетам за нарушение срока сдачи декларации по итогам отчетного периода налоговые органы не могут (определение Верховного суда от 27.03.17 г. № 305-КГ16-16245).

Кто и куда сдает декларацию по налогу на прибыль за I квартал 2017 года

Организации обязаны по истечении каждого отчетного и налогового периода представлять декларации в налоговые органы:- по месту своего нахождения,

- по месту нахождения обособленных подразделений (каждого или выбранного ответственного).

Несоблюдение порядка представления налоговой декларации в электронной форме влечет взыскание штрафа в размере 200 рублей (ст. 119.1 НК РФ).

Форма декларации по налогу на прибыль за I квартал 2017 года

Форма декларации, а также электронный формат декларации утверждены приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572@.Что изменилось в декларации по налогу на прибыль в 2017 году

Основные изменения:1) на титульном листе теперь нет поля «М.П.»;

2) добавлены строки для отражения торгового сбора, на сумму которого налогоплательщик вправе уменьшить налог на прибыль, уплачиваемый в бюджет субъекта РФ;

3) в Листе 02 появилась новая строка 351 - "Разница между суммой налога, рассчитанной по налоговой ставке 20%, и суммой налога, исчисленной с применением пониженных налоговых ставок". Эту строку должны заполнять участники региональных инвестиционных проектов;

4) уточнены перечни кодов (места представления декларации, видов налогоплательщиков, видов доходов и т.п.);

5) в приложении № 3 к Листу 02 декларации исключены строки 110 и 130, которые ранее использовались для отражения доходов и расходов, связанных с реализацией прав требования после наступления срока платежа. Также исключена строка 203 Приложения 2 к Листу 02 декларации, необходимость в которой отпала с 2015 года. С 2015 года убыток от уступки прав требования после наступления срока платежа по уступаемому договору учитывается в налоговой базе по налогу на прибыль в полном объеме единовременно (п. 2 ст. 279 НК РФ)

6) в строке 041 приложения №2 к Листу 02 декларации теперь отражаются не только налоги, включаемые в налоговую базу по налогу на прибыль, но и страховые взносы;

7) декларация дополнена Листом 08 для проведения налогоплательщиком самостоятельной корректировки налоговой базы в случае применения им в сделке с взаимозависимым лицом цен, не соответствующих рыночным ценам. При этом, из Приложения 1 к Листу 02 декларации исключена строка 107;

8) добавлен Лист 09 для отражения прибыли контролируемых иностранных компаний.

Основные изменения в главе 25 НК РФ с 2017 года:

1. С начала 2017 года организации отчисляют в федеральный бюджет — 3 %, а в региональный бюджет — 17 %;

2. По новому порядку налогоплательщики вправе списать прошлый убыток на сумму не больше 50 % налоговой базы текущего периода. Ограничение по времени (10 лет) исключено из НК РФ. Такие правила распространяются на убытки, которые получены по итогам 2007 года и позже;

3. При расчете резерва по сомнительным долгам необходимо уменьшать сумму сомнительной задолженности на величину встречной задолженности перед контрагентом. Предельный размер резерва по итогам отчетного периода теперь рассчитывается как максимум между двумя показателями:

10 % от выручки за предыдущий налоговый период;

10 % от выручки за текущий отчетный период.

Как заполнить декларацию по налогу на прибыль за I квартал 2017 года

Листы, обязательные для заполнения всеми налогоплательщиками:- Титульный лист;

- Подраздел 1.1 с указанием суммы налога к перечислению;

- Лист 02, содержащий расчет налога;

- Приложение 1 (расшифровка доходов);

- Приложение 2 (расшифровка расходов).

Подраздел 1.2 заполняется, если налогоплательщик уплачивает ежемесячные авансовые платежи.

Подраздел 1.3 , Лист 03 используют, если организация является налоговым агентом для других юридических лиц.

Приложение 3 заполняется, если в текущем периоде выполнялись соответствующие операции (реализация амортизируемого имущества, уступка прав требования до наступления срока платежа и т.д.).

Приложение 4 нужно заполнить, если в расчет налоговой базы включаются убытки прошлых налоговых периодов.

Приложение 5 заполняют организации, у которых есть обособленные подразделения.

Приложение с 6 по 6б заполняются по консолидированным группам налогоплательщиков.

Лист 04 используется для отражения полученных доходов, облагаемых по иным ставкам, чем 20% (например, накопленный купонный доход по ОФЗ).

Лист 05 заполняют налогоплательщики, если они осуществляют операции с ценными бумагами, ПФИ, не обращающимися на организованным рынке ценных бумаг (кроме профессиональных участников рынка ценных бумаг).

Лист 06 заполняется негосударственными пенсионными фондами.

Лист 07 предназначен для благотворительных учреждений, НКО, предприятий, пользующихся целевыми поступлениями средств.

Лист 08 заполняется, если выполняется симметричная корректировка налоговой базы по операциям с взаимозависимыми лицами.

Лист 09 используется для расчета налога по контролируемым иностранным компаниям.

В Приложении 1 справочно указываются неучитываемые доходы, а также ряд учитываемых расходов.

Приложение 2 заполняется налоговыми агентами, исчисляющими НДФЛ по операциям с ценными бумагами.

Кто вправе не платить ежемесячные платежи:

- организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал;

- бюджетные учреждения, автономные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Алгоритм заполнения основных листов декларации:

1. Титульный лист.

2. Приложения к Листу 02.

3. Лист 02 заполняется на основании приложений к нему.

4. Подразделы раздела 1 в зависимости от способа уплаты авансов по налогу.

Пример заполнения декларации по налогу на прибыль за I квартал 2017 года

Возьмем компанию «Ницца» из города Екатеринбурга, которая работает в сфере аренды и лизинга легковых авто. Директор - Лазурный Николай Дмитриевич.ООО «Ницца» по итогам I квартала 2017 года имеет следующие показатели:

1. Общество подучило доходы от реализации услуг - 2 500 000 руб.

2. В феврале реализовало амортизируемый автомобиль за 850 000 руб., остаточная стоимость которого 700 000 руб., а также амортизируемый фургон за 300 000 руб. с остаточной стоимостью 350 000 руб. Срок полезного использования фургона истекает через 10 месяцев. Таким образом, обществом получена прибыль в сумме 150 000 руб., и убыток в сумме 50 000 руб., из которых учесть в 1 квартале можно только 5 000 руб. - за март [(50 000 / 10) * 1 = 5 000 руб.]

3. Допустим, что у ООО «Ницца» в I квартале 2017 года были только косвенные расходы, связанные с реализацией - 1 320 000 руб.

4. Сумма начисленных налогов и страховых взносов за I квартал 2017 года составила 150 000 руб.

5. Амортизацию ООО «Ницца» начисляет линейным методом. Амортизация за I квартал 2017 года начислена в сумме 580 000 руб.

6. Кроме того, ООО «Ницца» начисляет расходы в виде процентов по кредиту (за I квартал 2017 года - 150 000 руб.). При этом, ООО «Ницца» уплачивает ежемесячные и ежеквартальные авансовые платежи. По итогам 9 месяцев 2016 года обществом рассчитаны авансовые платежи на 1 квартал 2017 года: в Федеральный бюджет - 20 000 руб., в бюджет субъекта РФ - 80 000 руб. ООО «Ницца» потребуется заполнить:

1. Титульный лист

2. Подраздел 1.1

3. Подраздел 1.2

Обратите внимание на то, что если сумма ежемесячных авансовых платежей, рассчитанная в строках 300 и 310 Листа 02, не делится ровно на 3 месяца, то большую сумму можно отложить к уплате на последний срок (см. стр.240 раздела 1.2. декларации).

4. Лист 02

Лист 02 заполняется на основании Приложений 1, 2 и 3 к Листу 02. Авансовые платежи, рассчитанные по итогам 9 месяцев 2016 года, уплачиваемые в 1 квартале 2017 года, пересчитывать не нужно из-за изменения распределения налога по бюджетам.

5. Приложение 1 к Листу 02

6. Приложение 2 к Листу 02

В I квартале ООО «Ницца» может учесть только 5000 руб. от убытка, полученного при реализации амортизируемого имущества (п.3 ст.268 НК РФ). Доходы и расходы от реализации амортизируемого имущества отражаются в Приложении 3.

Также в Приложении 3 рассчитывается убыток, который будет списываться в будущем по мере приближения окончания срока полезного использования.

7. Приложение 3 к Листу 02

Как не допустить ошибки в 2017 году

Чтобы не допустить ошибки при составлении декларации и быть готовым к ответам на требования налоговой инспекции, советуем обратить внимание:1. С 2017 года изменены налоговые ставки: 3% в Федеральный бюджет, 17% - в бюджет субъекта РФ. Но пересчитывать авансовые платежи, подлежащие уплате в течение 1 квартала 2017 года (исчисленные по итогам 9 месяцев 2016 года), не нужно.

2. Особенно внимательно стоит проверить коды (отчетного периода, места предоставления и т.д.), номер налогового органа, ИНН, КПП, КБК. Ошибки в этих реквизитах могут привести к некорректному отражению начислений в карточке расчетов с бюджетом.

3. Выручку, отраженную в декларации по налогу на прибыль, следует сравнить с суммами, отраженными в Разделах 3 и 7 декларации по НДС. Налоговые органы сопоставляют эти показатели при проверке годовых деклараций. Конечно, сумма выручки в декларации по налогу на прибыль может быть иной, чем показатели в разделах 3 и 7 декларации по НДС. Но расхождение должно быть объяснимым, например, на сумму внереализационных доходов. Проверьте себя перед сдачей декларации по налогу на прибыль за I1 квартал.

4. В Приложении 3 к листу 02 проверьте, выполняется ли тождество: стр. 030 - стр. 040 = стр.050 - стр.060.

5. Если в декларации отражаете сделки с убытками (реализацию имущества, ценных бумаг, прав требования), подготовьте предварительно пояснения, которые вы будете давать на требования налогового органа, который обязательно попросит обосновать убытки.

6. Проверьте правильность отражения в декларации прямых и косвенных расходов и соответствие порядка их определения вашей учетной политике.

Совсем скоро наступит срок сдачи декларации по налогу на прибыль за полугодие 2017 года. Рассмотрим, для кого он актуален, как не затянуть со сдачей этой формы и отчётности и на что обратить внимание при заполнении.

Когда успеть

На основании статей 285 и 289 Налогового кодекса РФ все компании должны подводить и промежуточные итоги по налогу на прибыль. Поэтому отчетными периодами по налогу на прибыль выступают:

- Первый квартал, полугодие и девять месяцев года.

- Каждый месяц, если фирма отчисляет в казну авансы по фактическому доходу.

Таким образом, декларацию за каждый отчетный период надо представить в ИФНС не позднее 28-го числа месяца, следующего за этим периодом. То есть декларация по налогу на прибыль за полугодие 2017 года должна поступить в инспекцию до 28-го июля 2017 года включительно.

Причем данный крайний срок сдачи отчётной декларации по прибыли совпадает у обоих вариантов отношений с бюджетом.

Сдавать декларацию необходимо, даже если за полугодие 2017 года у фирмы не было обязанности отчислять налог на прибыль (абз. 1 п. 1 ст. 289 НК РФ).

Какой применять бланк

Чтобы сдать декларацию по налогу на прибыль за полугодие 2017 года, надо использовать бланк, утвержденный относительно недавно приказом ФНС России от 19 октября 2016 года № ММВ-7-3/572.

Кто и как подаёт

Сдают декларацию по налогу на прибыль за полугодие 2017 года абсолютно все юридические лица. Отдельно аналогичная обязанность есть у обособленных подразделений компаний.

Если в регионе «обособок» несколько, для удобства, и чтобы не запутаться, можно выбрать ту, которая будет у себя подавать за всех декларацию по прибыли. Для этого надо отдельно уведомить ИФНС.

Закон позволяет выбирать вариант сдачи декларации:

- Лично главой предприятия фирмы или уполномоченным по доверенности сотрудником.

- Отправить почтой заказным письмом (с уведомлением и описью вложения).

- Отослать по телекоммуникационным каналам.

Пример правильной декларации по налогу на прибыль в 2017 году, скачать бесплатно в excel новый актуальный бланк. Что нового появилось в декларации, что нужно не забыть при заполнении? Скачать заполненный образец и бланк можно в этой статье.

4 раза в год организация на классическом налоговом режиме заполняют декларацию по налогу на прибыль. С начала 2017 года заполнение нужно проводить с использованием новой формы, утвержденной приказом ММВ-7-3/572@ от 19.10.16. Скачать бланк декларации по прибыли и образец заполнения за 2016 год можно в статье бесплатно в формате excel.

Новая форма декларации учитывает ряд изменений, которые введены с начала 2015г., в том числе повышение ставки по доходам в форме дивидендов до 13 процентов, введение на московской территории торгового сбора и другие нововведения.

Ряд листов претерпели изменения, введены новые поля, удалены поля, потерявшие актуальность. Кроме того, в новом бланке появились два новых листа 08 и 09.

Новая форма декларации по налогу на прибыль 2017 бланк — .

Особенности декларирования доходов организацией на ОСН:

- декларацию можно заполнить на бумажном носителе, если средний показатель работников менее 100, иначе заполнение и подача производятся в электронном формате. Электронный и бумажный формат приложены к приказу ФНС;

- подавать в ФНС декларацию нужно 4 раза в год — за 1кв., за 6мес. (полугодие), за 9мес., за год, первые три периода являются отчетными, последний — налоговым;

- место подачи — налоговое отделение по месту нахождения на учете организации, при наличии подразделений обособленных декларация также сдается по месту их расположения;

- заполненный бланк сдается в ФНС в течение 28 дней по завершению отчетного периода, до 28 марта включительно за налоговый;

- при оформлении следует руководствоваться Порядком заполнения, который приложен к указанному выше приказу ФНС.

Образец заполнения за 2016 год

В новом бланке декларации, действующей с 2017 года, следует заполнять только те листы, содержание которых имеет отношение к налогоплательщику. Обязательными можно назвать титульный лист, лист 02 с двумя первыми приложениями, а также раздел 1.1. При уплате авансов каждый месяц заполняется также раздел 1.2.

Помимо указанных, бланк декларации по налогу на прибыль содержит множество других листов для отражения различной информации. Организация должна выбрать необходимые листы.

Процедуру заполнения следует проводить следующим образом:

- при необходимости вносятся необходимые данные в прил.3,4 и 5 листа 02;

- при необходимости оформляются листы с 03 по 07;

- всеми юрлицами распределяются доходы и расходы в двух первых приложениях листа 02;

- при наличии данных в листах 03 и 04 заполняется разд.1.3;

- показанные данные переносятся в лист 02 для расчета налога на прибыль к доплате или уменьшению;

- результаты расчетов переносятся из листа 02 в разделы 1.1 и 1.2, первый заполняется только при уплате квартальных и ежемесячных платежей, второй только при уплате ежемесячных авансов;

- заполняется титульный лист декларации сведениями об организации, месте подаче, составе декларации и лице, предоставляющим бланк декларации по прибыли в ФНС.

Ниже приведен заполненный образец декларации для организации, платящей налог на прибыль, за 2016 год. Срок сдачи бланка — до 28 марта 2017 года включительно.

Последний раз форму декларации по налогу на прибыль ФНС переутверждала в 2016 году. И до сих пор эта форма является актуальной.

Бланк декларации по налогу на прибыль

Бесплатно скачать форму декларации по налогу на прибыль (утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ (далее - Приказ N ММВ-7-3/572@) ) можно в системе КонсультантПлюс .

Чем действующая форма декларации по налогу на прибыль отличается от своей предшественницы

Напомним, что в последней утвержденной форме декларации появились листы, предназначенные для отражения:

- доходов и расходов налогоплательщика, совершившего самостоятельную (симметричную, обратную) корректировку в связи с тем, что цена сделки с взаимозависимыми лицами не соответствовала рыночной цене. Этим показателям в декларации отведен Лист 08;

- расчета суммы налога с доходов в виде прибыли контролируемой иностранной компании (Лист 09).

Кроме того, в Лист 02 были добавлены строки, в которых плательщики налога на прибыль, одновременно являющиеся плательщиками торгового сбора, должны отражать уплаченные суммы этого сбора.

Декларация по налогу на прибыль: состав

Состав представляемой в ИФНС декларации зависит от периода, за который подается декларация, а также от способа уплаты авансовых платежей организацией, сдающей эту декларацию:

| Состав декларации, обязательный к представлению | |||

|---|---|---|---|

| Только ежеквартальная уплата авансовых платежей | Ежеквартальная уплата с ежемесячным перечислением авансов | Ежемесячная уплата авансов исходя из фактически полученной прибыли | |

| отчетный период | — Титульный лист; — подраздел 1.1 Раздела 1; — Лист 02; | — Титульный лист; — подраздел 1.1 Раздела 1; — подраздел 1.2 Раздела 1; — Лист 02; — Приложение № 1 к Листу 02; — Приложение № 2 к Листу 02 | — по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложение № 1 к Листу 02, Приложение № 2 к Листу 02 — по итогам других отчетных месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02 |

| год | Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложение № 1 к Листу 02, Приложение № 2 к Листу 02 | ||

Остальные подразделы/листы/приложения представляются при наличии соответствующих доходов/расходов/убытков/операций.

Подробнее о составе представляемой декларации в зависимости от периода, за который она подается, а также от конкретной ситуации (например, когда организация выступает в качестве налогового агента), можно прочитать в разделе I Порядка, утв. Приказом N ММВ-7-3/572@ .

Порядок заполнения декларации по налогу на прибыль

Нюансы заполнения определенных строк декларации вы найдете в отдельных материалах. А в этой статье мы расскажем об общих требованиях к заполнению декларации по налогу на прибыль (раздел II Порядка, утв. Приказом N ММВ-7-3/572@ ):

- декларация заполняется чернилами черного/синего/фиолетового цвета;

- страницы декларации имеют сквозную нумерацию. Нумерация начинается с Титульного листа - на нем в соответствующем поле нужно указать «001»;

- каждому показателю отведено одно поле, состоящее из определенного количества знакомест (кроме показателей дат и дробей);

- поля декларации заполняются слева направо, начиная с первого левого знакоместа. Причем, если показатель имеет отрицательное значение, в первом знакоместе ставится знак «-»;

- текстовые поля декларации заполняются заглавными печатными буквами. В случае заполнения декларации на компьютере нужно использовать шрифт Courier New 16-18 размеров;

- стоимостные показатели указываются в полных рублях. Округление производится по правилам математики: значения менее 50 копеек отбрасываются, более 50 копеек - округляются до полного рубля;

- при отсутствии какого-либо показателя в поле, отведенном для него, ставятся прочерки;

- ошибки, допущенные в декларации, нельзя исправлять при помощи корректирующего или иного аналогичного ему средства;

- запрещена двусторонняя печать декларации, а также скрепление листов, приводящее к ее порче.

Сроки представления декларации по налогу на прибыль в 2019 году

| Периодичность сдачи декларации | Период, за который представляется декларация | Крайний срок представления декларации |

|---|---|---|

| Ежеквартальная сдача отчетности | За 2018 год | Не позднее 28.03.2019 |

| За I квартал 2019 года | Не позднее 29.04.2019 | |

| За полугодие 2019 года | Не позднее 29.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 28.10.2019 | |

| Ежемесячная сдача отчетности | За 2018 год | Не позднее 28.03.2019 |

| За январь 2019 года | Не позднее 28.02.2019 | |

| За февраль 2019 года | Не позднее 28.03.2019 | |

| За март 2019 года | Не позднее 29.04.2019 | |

| За апрель 2019 года | Не позднее 28.05.2019 | |

| За май 2019 года | Не позднее 28.06.2019 | |

| За июнь 2019 года | Не позднее 29.07.2019 | |

| За июль 2019 года | Не позднее 28.08.2019 | |

| За август 2019 года | Не позднее 30.09.2019 | |

| За сентябрь 2019 года | Не позднее 28.10.2019 | |

| За октябрь 2019 года | Не позднее 28.11.2019 | |

| За ноябрь 2019 года | Не позднее 30.12.2019 |

Представить декларацию по итогам 2018 года все организации должны не позднее 28.03.2019.

Представление декларации по налогу на прибыль организацией, имеющей обособленные подразделения

Организация с обособленными подразделениями (ОП) по итогам отчетного/налогового периода представляет в ИФНС по месту своего нахождения декларацию в целом по всей компании с распределением прибыли по «обособкам» (п. 1.4 Порядка, утв. Приказом N ММВ-7-3/572@ ).

В ИФНС по месту нахождения обособленного подразделения также необходимо отчитаться, представив декларацию, в состав которой нужно включить:

- Титульный лист;

- подраздел 1.1 Раздела 1;

- подраздел 1.2 Раздела 1 (если организация уплачивает ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02 (расчет суммы налога, подлежащей уплате по месту нахождения конкретного ОП).

Если уплата налога на прибыль производится через ответственное ОП, то это ОП представляет в свою ИФНС декларацию в вышеуказанном объеме по группе обособленных подразделений.