Ορισμός

Λογιστικές (οικονομικές) καταστάσεις– πληροφορίες που είναι απαραίτητες για τους χρήστες αυτών των αναφορών για τη λήψη οικονομικών αποφάσεων σχετικά με την οικονομική θέση μιας οικονομικής οντότητας κατά την ημερομηνία αναφοράς, το οικονομικό αποτέλεσμα των δραστηριοτήτων της και τις ταμειακές ροές για , συστηματοποιημένες σύμφωνα με τις απαιτήσεις που ορίζει ο νόμος «Περί Λογιστικής », παρουσιάζεται σε φιλική προς το χρήστη, τυποποιημένη μορφή (ρήτρα 1 του άρθρου 3, ρήτρα 1 του άρθρου 13 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ.

Συχνότητα σύνταξης λογιστικών (οικονομικών) καταστάσεων

Μια οικονομική οντότητα πρέπει να συντάσσει ετήσιες λογιστικές (οικονομικές) καταστάσεις (ρήτρα 2, άρθρο 13 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ).

Οι ενδιάμεσες λογιστικές (οικονομικές) καταστάσεις (για περίοδο αναφοράς μικρότερη του έτους) συντάσσονται από μια οικονομική οντότητα σε περιπτώσεις όπου η νομοθεσία, οι συμφωνίες, τα συστατικά έγγραφα ή οι αποφάσεις του ιδιοκτήτη της οικονομικής οντότητας θεσπίζουν την υποχρέωση υποβολής τους (άρθρο 4 , άρθρο 13 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402 -FZ).

Σύνθεση λογιστικών (οικονομικών) καταστάσεων

Οι ενδιάμεσες λογιστικές (οικονομικές) καταστάσεις αποτελούνται από ισολογισμό και κατάσταση οικονομικών αποτελεσμάτων, εκτός εάν ορίζεται διαφορετικά από νόμο, συμβάσεις, συστατικά έγγραφα ή αποφάσεις του ιδιοκτήτη μιας οικονομικής οντότητας (ρήτρα 3 του άρθρου 14 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου , 2011 N 402-FZ, σελ. 49 PBU 4/99).

Η σύνθεση των ετήσιων λογιστικών (οικονομικών) καταστάσεων εξαρτάται από την κατηγορία της οικονομικής οντότητας:

- Μεμονωμένοι επιχειρηματίες, καθώς και υποκαταστήματα, γραφεία αντιπροσωπείας ή άλλα δομικά τμήματα ενός οργανισμού που ιδρύθηκε σύμφωνα με τη νομοθεσία ενός ξένου κράτους που βρίσκεται στο έδαφος της Ρωσικής Ομοσπονδίας, εάν, σύμφωνα με τη φορολογική νομοθεσία της Ρωσικής Ομοσπονδίας, διαχείριση δαπανών και (ή) άλλων φορολογικών αντικειμένων με τον τρόπο που καθορίζεται από την εν λόγω νομοθεσία - δεν μπορούν να συντάσσουν λογιστικές (οικονομικές) καταστάσεις (ρήτρα 2, άρθρο 6 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ).

- μικρές επιχειρήσεις, μη κερδοσκοπικοί οργανισμοί, οργανισμοί που έχουν λάβει την ιδιότητα των συμμετεχόντων σε ένα έργο για τη διεξαγωγή έρευνας, ανάπτυξης και εμπορευματοποίησης των αποτελεσμάτων τους σύμφωνα με τον ομοσπονδιακό νόμο της 28ης Σεπτεμβρίου 2010 N 244-FZ "On the Skolkovo Innovation Center" " (εκτός από τους οργανισμούς που αναφέρονται παρακάτω ) - μπορεί να συντάξει απλουστευμένες λογιστικές (οικονομικές) καταστάσεις (ρήτρα 4 του άρθρου 6 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ).

άλλοι οργανισμοί, συμπεριλαμβανομένων οργανισμών των οποίων οι λογιστικές (οικονομικές) καταστάσεις υπόκεινται σε υποχρεωτικό έλεγχο, στεγαστικοί συνεταιρισμοί, συνεταιρισμοί καταναλωτών πιστώσεων, οργανισμοί μικροχρηματοδότησης, οργανισμοί του δημόσιου τομέα, πολιτικά κόμματα, περιφερειακά παραρτήματα ή άλλα διαρθρωτικά τμήματα, δικηγορικοί σύλλογοι, δικηγορικά γραφεία, νομικές διαβουλεύσεις , επιμελητήρια δικηγορικών γραφείων, επιμελητήρια συμβολαιογράφων, μη κερδοσκοπικοί οργανισμοί που περιλαμβάνονται στο μητρώο μη κερδοσκοπικών οργανισμών που εκτελούν τα καθήκοντα ξένου αντιπροσώπου που προβλέπονται στην παράγραφο 10 του άρθρου 13.1 του ομοσπονδιακού νόμου της 12ης Ιανουαρίου 1996 N 7-FZ ". Για μη κερδοσκοπικούς οργανισμούς" - πρέπει να συντάσσει λογιστικές (οικονομικές) καταστάσεις με γενικό τρόπο (Ρήτρα 5, άρθρο 6 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ).

Οι απλοποιημένες ετήσιες λογιστικές (οικονομικές) καταστάσεις αποτελούνται από (ρήτρα 6 του Διατάγματος του Υπουργείου Οικονομικών της Ρωσίας της 2ας Ιουλίου 2010 N 66n):

ισολογισμός?

παραρτήματα στον ισολογισμό, κατάσταση οικονομικών αποτελεσμάτων, έκθεση για την προβλεπόμενη χρήση των κεφαλαίων, τα οποία παρέχουν μόνο τις πιο σημαντικές πληροφορίες, χωρίς γνώση των οποίων είναι αδύνατο να εκτιμηθεί η οικονομική θέση του οργανισμού ή τα οικονομικά αποτελέσματα των δραστηριοτήτων του.

Η γενική διαδικασία προβλέπει την προετοιμασία ως μέρος των ετήσιων λογιστικών (οικονομικών) καταστάσεων (ρήτρες 1 και 2 του άρθρου 14 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ· ρήτρες 28 – 31 PBU 4/99):

ισολογισμός?

έκθεση οικονομικών αποτελεσμάτων·

έκθεση σχετικά με την προβλεπόμενη χρήση των κεφαλαίων (μόνο για μη κερδοσκοπικούς οργανισμούς)·

δήλωση μεταβολών κεφαλαίου·

κατάσταση ταμειακών ροών·

παραρτήματα του ισολογισμού, κατάσταση οικονομικών αποτελεσμάτων, έκθεση για την προβλεπόμενη χρήση των κεφαλαίων, τα οποία παρέχουν πληροφορίες χωρίς γνώση των οποίων είναι αδύνατο να εκτιμηθεί η οικονομική θέση του οργανισμού ή τα οικονομικά αποτελέσματα των δραστηριοτήτων του.

Μορφές λογιστικών (οικονομικών) καταστάσεων

Καθορίζονται οι μορφές των ετήσιων λογιστικών (οικονομικών) καταστάσεων:

για απλοποιημένες λογιστικές (οικονομικές) καταστάσεις - Παράρτημα αριθ.

για λογιστικές (οικονομικές) καταστάσεις που συντάχθηκαν με τον γενικό τρόπο - παραρτήματα αριθ. 1 και 2 στην εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 2 Ιουλίου 2010 N 66n.

Οι ενδιάμεσες λογιστικές καταστάσεις συντάσσονται σύμφωνα με τα έντυπα που καθορίζονται από το νόμο, τις συμβάσεις, τα συστατικά έγγραφα ή τις αποφάσεις του ιδιοκτήτη μιας οικονομικής οντότητας (ρήτρα 3 του άρθρου 14 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ· ρήτρα 49 του PBU 4/99).

Περιεχόμενα λογιστικών (οικονομικών) καταστάσεων

Διορθώσεις σε λογιστικές (οικονομικές) καταστάσεις

Οι κανόνες για τις διορθώσεις στις οικονομικές καταστάσεις έχουν θεσπιστεί από την PBU 22/2010.

Χαρακτηριστικά σύνταξης και παρουσίασης λογιστικών (οικονομικών) καταστάσεων

Οι λογιστικές (οικονομικές) καταστάσεις θεωρούνται προετοιμασμένες μετά την υπογραφή αντιγράφου τους σε χαρτί από τον επικεφαλής μιας οικονομικής οντότητας (ρήτρα 8, άρθρο 13 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ).

Οι ενδιάμεσες λογιστικές (οικονομικές) καταστάσεις εγκρίνονται με τον τρόπο που ορίζεται από το νόμο, τις συμβάσεις, τα συστατικά έγγραφα ή τις αποφάσεις του ιδιοκτήτη μιας οικονομικής οντότητας (ρήτρα 3 του άρθρου 14 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ, ρήτρα 49 του PBU 4/99).

Στις περισσότερες περιπτώσεις, οι ετήσιες λογιστικές (οικονομικές) καταστάσεις υπόκεινται σε έγκριση από το ανώτατο διοικητικό όργανο της εταιρείας και σε ορισμένες περιπτώσεις - υποχρεωτική δημοσίευση (ρήτρα 9, άρθρο 13 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402-FZ. ρήτρα 6, ρήτρα 2, άρθρο 33 του Νόμου «Περί Ε.Π.Ε.», παράγραφος 11, παράγραφος 1, άρθρο 48 του νόμου «Περί ΚΕΠ» κ.λπ.).

Δεν μπορεί να δημιουργηθεί καθεστώς εμπορικού μυστικού σε σχέση με λογιστικές (οικονομικές) καταστάσεις (Ρήτρα 11, άρθρο 13 του ομοσπονδιακού νόμου αριθ. 402-FZ της 6ης Δεκεμβρίου 2011).

Χαρακτηριστικά σύνταξης και παρουσίασης λογιστικών (οικονομικών) καταστάσεων:

κατά την αναδιοργάνωση νομικού προσώπου - Άρθ. 16 Ομοσπονδιακός νόμος της 6ης Δεκεμβρίου 2011 N 402-FZ.

κατά την εκκαθάριση νομικού προσώπου - Άρθ. 17 Ομοσπονδιακός νόμος της 6ης Δεκεμβρίου 2011 N 402-FZ;

η σύνθεση, τα χαρακτηριστικά της προετοιμασίας και της παρουσίασης των λογιστικών (οικονομικών) καταστάσεων των οργανισμών του δημόσιου τομέα καθορίζονται από τον Κώδικα Προϋπολογισμού, Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 28ης Δεκεμβρίου 2010 N 191n (ρήτρα 4 του άρθρου 14 της Ομοσπονδιακής Νόμος της 6ης Δεκεμβρίου 2011 N 402-FZ).

Η σύνθεση, τα χαρακτηριστικά της προετοιμασίας και της παρουσίασης των λογιστικών (οικονομικών) καταστάσεων της Κεντρικής Τράπεζας καθορίζονται από τον ομοσπονδιακό νόμο της 10ης Ιουλίου 2002 N 86-FZ (ρήτρα 5 του άρθρου 14 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 Ν 402-FZ).

Διευθύνσεις και προθεσμίες υποβολής λογιστικών (οικονομικών) καταστάσεων

Οι ενδιάμεσες λογιστικές (οικονομικές) καταστάσεις παρουσιάζονται στα ενδιαφερόμενα μέρη εντός των προθεσμιών που ορίζονται από το νόμο, τις συμβάσεις, τα συστατικά έγγραφα ή τις αποφάσεις του ιδιοκτήτη της οικονομικής οντότητας (ρήτρα 3, άρθρο 14 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου 2011 N 402- FZ· ρήτρα 49 PBU 4/99) .

Οι ετήσιες λογιστικές (οικονομικές) καταστάσεις υποβάλλονται από όλους τους οργανισμούς (με εξαίρεση τους οργανισμούς του δημόσιου τομέα και την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας):

στον κρατικό στατιστικό φορέα στον τόπο της κρατικής εγγραφής το αργότερο τρεις μήνες μετά το τέλος της περιόδου αναφοράς με τον τρόπο που ορίστηκε με το διάταγμα της Rosstat της 31ης Μαρτίου 2014 N 220. Κατά την υποβολή νομίμου αντιγράφου της προετοιμασμένης ετήσιας λογιστικής ( οικονομικές) καταστάσεις, οι οποίες υπόκεινται σε υποχρεωτικό έλεγχο, έκθεση ελεγκτή που υποβάλλεται σχετικά μαζί με την εν λόγω αναφορά ή το αργότερο εντός 10 εργάσιμων ημερών από την επομένη της ημερομηνίας της έκθεσης ελέγχου, αλλά το αργότερο στις 31 Δεκεμβρίου του έτους που ακολουθεί έτος αναφοράς (ρήτρες 1 και 2 του άρθρου 18 του ομοσπονδιακού νόμου της 6ης Δεκεμβρίου 2011 N 402 -FZ).

στη φορολογική αρχή στην τοποθεσία του οργανισμού το αργότερο τρεις μήνες μετά το τέλος του έτους αναφοράς (ρήτρα 5, παράγραφος 1, άρθρο 23 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ευθύνη για παράβαση της νομοθεσίας στον τομέα της λογιστικής (οικονομικής) αναφοράς

Για παράβαση της προθεσμίας υποβολής ετήσιων λογιστικών (οικονομικών) καταστάσεων στη φορολογική αρχή, επιβάλλεται πρόστιμο σύμφωνα με το άρθρο 1 του άρθρου. 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας στο ποσό των 200 ρούβλια. για κάθε μη υποβληθείσα (πρόσφατα υποβληθείσα) έντυπο (συστατικό) λογιστικών (οικονομικών καταστάσεων). Επίσης, μπορεί να επιβληθεί διοικητικό πρόστιμο από 300 έως 500 ρούβλια σε υπάλληλο ενός τέτοιου οργανισμού. σύμφωνα με την παράγραφο 1 του άρθρου. 15.6 Κώδικας Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας.

Για παραβίαση της προθεσμίας υποβολής ετήσιων λογιστικών (οικονομικών) καταστάσεων στον κρατικό στατιστικό φορέα, μπορεί να επιβληθεί διοικητικό πρόστιμο στον οργανισμό σύμφωνα με το άρθρο. 19.7 του Κώδικα Διοικητικών Παραβάσεων της Ρωσικής Ομοσπονδίας από 3.000 έως 5.000 ρούβλια, για έναν υπάλληλο ενός τέτοιου οργανισμού - στο ποσό από 300 έως 500 ρούβλια.

Η παραμόρφωση οποιουδήποτε άρθρου (γραμμής) του εντύπου οικονομικής αναφοράς κατά τουλάχιστον 10 τοις εκατό συνεπάγεται την επιβολή διοικητικού προστίμου σε υπαλλήλους ύψους 2 έως 3 χιλιάδων ρούβλια, εκτός από την περίπτωση διόρθωσης του λάθους με τον προβλεπόμενο τρόπο ( συμπεριλαμβανομένης της υποβολής αναθεωρημένων οικονομικών καταστάσεων) πριν από την έγκριση των λογιστικών καταστάσεων με τον τρόπο που ορίζει η νομοθεσία της Ρωσικής Ομοσπονδίας (άρθρο 15.11 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Πού μπορώ να βρω δωρεάν οικονομικές καταστάσεις για μια συγκεκριμένη εταιρεία;

Οι λογιστικές (οικονομικές) καταστάσεις των οργανισμών συλλέγονται και δημοσιεύονται από τη Rosstat. Ο ιστότοπος διαθέτει μια ειδική ενότητα όπου μπορείτε να λάβετε οικονομικές καταστάσεις περισσότερων από 2 εκατομμυρίων ρωσικών οργανισμών, απλώς εισαγάγετε τον ΑΦΜ της εταιρείας που αναζητάτε.

Εργαλεία αναφοράς

Τα πιο δημοφιλή λογιστικά προγράμματα στη Ρωσία είναι προϊόντα από το 1C.

Για χρηματοοικονομική ανάλυση με βάση τις οικονομικές καταστάσεις, υπάρχει ένα εργαλείο "". Το πρόγραμμα παράγει μια έτοιμη αναφορά για την οικονομική κατάσταση της επιχείρησης, αναλύοντας βασικές μορφές οικονομικών καταστάσεων: Ισολογισμό και Έκθεση Οικονομικών Αποτελεσμάτων.

Για να μετατρέψετε τις ρωσικές αναφορές σε αναφορές που έχουν προετοιμαστεί σύμφωνα με τα διεθνή πρότυπα (IFRS), υπάρχει ένα διαδικτυακό πρόγραμμα "".

Έχετε ακόμα ερωτήσεις σχετικά με τη λογιστική και τη φορολογία; Ρωτήστε τους στο λογιστικό φόρουμ.

Λογιστικές καταστάσεις (οικονομικές καταστάσεις): στοιχεία για λογιστή

- Τι πρέπει να προσέξετε κατά την προετοιμασία των ετήσιων οικονομικών καταστάσεων για το 2017

Λάθη που έγιναν κατά την προετοιμασία των οικονομικών καταστάσεων που μπορούν να αποφευχθούν. Λάθος... ημερομηνία. Η αναφορά συμπληρώνεται λανθασμένα Οι οικονομικές καταστάσεις πρέπει να περιέχουν χειρόγραφη υπογραφή... που παρουσιάζεται σε εξωτερικούς χρήστες των ετήσιων οικονομικών καταστάσεων της περασμένης περιόδου. Επομένως, ... ζημιά)», υπολογίστε εκ νέου τους συγκριτικούς δείκτες των οικονομικών καταστάσεων για το τρέχον έτος αναφοράς ... αντιστοιχούν. Η διασύνδεση των δεικτών χρηματοοικονομικής αναφοράς σημαίνει ότι αυτοί οι δείκτες...

- Η ασυμφωνία μεταξύ φορολογικών και λογιστικών δεικτών αναφοράς στο πλαίσιο του απλοποιημένου φορολογικού συστήματος: πώς να το εξηγήσετε στις φορολογικές αρχές;

Αρχή και ετήσιες (οικονομικές) οικονομικές καταστάσεις. Η συντριπτική πλειοψηφία των οργανισμών το κάνει...εφοριακοί με έγγραφα (π.χ. ετήσιες οικονομικές καταστάσεις). Συνιστούμε την παροχή επεξηγήσεων σε... (οικονομικές) καταστάσεις. Οι ετήσιες οικονομικές καταστάσεις συντάσσονται σύμφωνα με τις απαιτήσεις... που πληρώνονται στο πλαίσιο του απλουστευμένου φορολογικού συστήματος και των οικονομικών καταστάσεων». Καλό είναι να αναφέρετε τους λόγους των αποκλίσεων... οι αποκλίσεις μεταξύ των φορολογικών και ετήσιων λογιστικών καταστάσεων των «απλουστευμένων» δεν είναι λάθος...

- Λογιστικές καταστάσεις – 2017: εισηγήσεις Υπουργείου Οικονομικών

Η τήρηση λογιστικών αρχείων και η προετοιμασία οικονομικών καταστάσεων, εγκεκριμένων από τα εξουσιοδοτημένα ομοσπονδιακά εκτελεστικά όργανα... οι υποχρεώσεις είναι υποχρεωτικές πριν από τη σύνταξη ετήσιων οικονομικών καταστάσεων (με εξαίρεση τα περιουσιακά στοιχεία, τα αποθέματα... εργαζομένων." Σημαντικότητα πληροφοριών που γνωστοποιούνται στις οικονομικές καταστάσεις Δείκτες για μεμονωμένα περιουσιακά στοιχεία, υποχρεώσεις... .χρησιμοποιείται για τη λήψη αποφάσεων από τους χρήστες των οικονομικών καταστάσεων του οργανισμού. Ταμειακές ροές του οργανισμού...

- Δημοσιονομική και λογιστική αναφορά: ευθύνη για παραβάσεις προετοιμασίας και παρουσίασης

Η περίπτωση ενός ιδρύματος που υποβάλλει αναξιόπιστες δημοσιονομικές (λογιστικές) καταστάσεις που περιέχουν μια ελαφρά παραμόρφωση δεικτών, ... Κώδικας Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας). Υποβολή αναξιόπιστων καταστάσεων προϋπολογισμού (λογιστικών) που περιέχουν σημαντική στρέβλωση δεικτών, ... ότι μια σημαντική στρέβλωση των καταστάσεων προϋπολογισμού (λογιστικής) που αναγνωρίζεται ως αναξιόπιστη θα νοείται ως (... ευθύνη για την παρουσίαση αναξιόπιστων καταστάσεων προϋπολογισμού (λογιστικής) που περιέχει μια κατάφωρη στρέβλωση των δεικτών, ...

- Η ενδιάμεση λογιστική αναφορά ακυρώνεται!

Λογιστική. Κατά γενικό κανόνα, οι οικονομικές καταστάσεις πρέπει να δίνουν μια αληθινή εικόνα... Κατά γενικό κανόνα, οι οικονομικές καταστάσεις πρέπει να παρέχουν αξιόπιστη αντιπροσώπευση... /99 «Λογιστικές καταστάσεις ενός οργανισμού» Ένας οργανισμός πρέπει να συντάσσει ενδιάμεσες οικονομικές καταστάσεις για ένα μήνα... η υποχρέωση του οργανισμού να συντάσσει ενδιάμεσες οικονομικές καταστάσεις για ένα μήνα , τρίμηνο, σταδιακά... τήρηση λογιστικών αρχείων και οικονομικών καταστάσεων στη Ρωσική Ομοσπονδία, ενέκρινε...

- Τυπικά σφάλματα κατά την προετοιμασία της αναφοράς προϋπολογισμού (λογιστικής).

... (κατέβασμα) εντύπων αναφοράς προϋπολογισμού και λογιστικής στο PUiO GIIS "Ηλεκτρονικός προϋπολογισμός... και υποβολή εντύπων αναφοράς προϋπολογισμού και λογιστικής χρησιμοποιώντας το GPUiO GIIS "Ηλεκτρονικό... εάν όλοι οι δείκτες που προβλέπονται στο έντυπο λογιστικής αναφοράς εγκρίθηκε από Η οδηγία 33ν δεν είναι... η απουσία των καθορισμένων εντύπων στις οικονομικές καταστάσεις υπόκειται σε προβληματισμό... η διαδικασία σύνταξης και υποβολής ετήσιων και τριμηνιαίων οικονομικών καταστάσεων κρατικών (δημοτικών) δημοσιονομικών και...

- Κύριες αλλαγές στις οικονομικές καταστάσεις των δημοσιονομικών και αυτόνομων ιδρυμάτων

Ο προϊστάμενος λογιστής πρέπει να υπογράψει έντυπα λογιστικής αναφοράς που περιέχουν προγραμματισμένες (πρόβλεψη) και... (ή) παρουσίαση λογιστικών εκθέσεων με χρήση πακέτων λογισμικού αυτοματισμού, λογιστικά έγγραφα που δεν έχουν... διαδικασία σύνταξης, υποβολής ετήσιων, τριμηνιαίων λογιστικών εκθέσεων του κρατικού (δημοτικού) προϋπολογισμού και... η διαδικασία σύνταξης και υποβολής ετήσιων και τριμηνιαίων οικονομικών καταστάσεων του κρατικού (δημοτικού) προϋπολογισμού και...

- Χαρακτηριστικά της παρουσίασης των οικονομικών καταστάσεων το 2018

Συμπεριλαμβανομένων των ετήσιων οικονομικών καταστάσεων. Η σύνθεση και το περιεχόμενο των δεικτών χρηματοοικονομικής αναφοράς που υπόκεινται σε δημόσια... γνωστοποίηση δεικτών χρηματοοικονομικής αναφοράς διενεργείται από την αναφέρουσα οντότητα μετά την παρουσίαση των οικονομικών καταστάσεων των... παρακάτω αρχών της. Αρχές σύνταξης οικονομικών καταστάσεων Ανάληψη απομόνωσης ιδιοκτησίας Υπόθεση... σύνταξης και παρουσίασης ετήσιων και τριμηνιαίων οικονομικών καταστάσεων κρατικών (δημοτικών) δημοσιονομικών και...

- Έλεγχος οικονομικών καταστάσεων ενός δημοσιονομικού ιδρύματος

Για τη διενέργεια ανεξάρτητου ελέγχου των οικονομικών σας καταστάσεων. Η δυσκολία έγκειται στο γεγονός ότι... η παρακολούθηση της αξιοπιστίας, της πληρότητας και της ακρίβειας των οικονομικών καταστάσεων. Επιπλέον, λόγω...

- Αλλαγές στις οικονομικές καταστάσεις

Κανονισμοί για το σχηματισμό και την παρουσίαση οικονομικών καταστάσεων, ειδικότερα: 1) διευκρίνισε... τη διαδικασία υπογραφής εντύπων λογιστικής αναφοράς που περιέχουν προγραμματισμένες (πρόβλεψη) και... τη διαμόρφωση και (ή) παρουσίαση οικονομικών καταστάσεων με χρήση εκθέσεων πακέτων λογισμικού αυτοματισμού ... πραγματοποιούνται με σκοπό τη σύνταξη ετήσιων οικονομικών καταστάσεων και την επιβεβαίωση των δεικτών τους). ...) ιδρύματα ως μέρος πρόσθετων οικονομικών καταστάσεων. Τώρα αυτή η φόρμα θα συμπληρωθεί...

- Προετοιμασία για σύνταξη ετήσιων οικονομικών καταστάσεων

... (δημοτικά) ιδρύματα για τη σύνταξη εντύπων οικονομικής αναφοράς. Τα μέτρα που πρέπει να ληφθούν εξετάζονται... προετοιμασία φορέων για τη σύνταξη εντύπων οικονομικής αναφοράς. Οι δείκτες λογιστικής (προϋπολογιστικής) λογιστικής πρέπει να... ιδρύματα που αποτυπώνονται στις φόρμες των οικονομικών καταστάσεων. Για στρέβλωση δεικτών λογιστικής αναφοράς... η διαδικασία σύνταξης και υποβολής ετήσιων και τριμηνιαίων λογιστικών εκθέσεων κρατικών (δημοτικών) δημοσιονομικών και αυτόνομων...

- Επαναδιατυπωμένες οικονομικές καταστάσεις

Οι επαναδιατυπωμένες οικονομικές καταστάσεις γνωστοποιούν ότι οι οικονομικές καταστάσεις αντικαθιστούν τις οικονομικές καταστάσεις που παρουσιάστηκαν αρχικά... και τη βάση για την κατάρτιση των επαναδιατυπωμένων οικονομικών καταστάσεων.... Παράλληλα, οι αναθεωρημένες οικονομικές καταστάσεις...

- Αρχή «ένα παράθυρο» για τις ετήσιες οικονομικές καταστάσεις

2020, δεν είναι πλέον απαραίτητο να υποβάλλετε οικονομικές καταστάσεις στη Rosstat, είναι υποχρεωτικό... Εάν σήμερα μπορείτε να λάβετε δωρεάν δεδομένα για τις οικονομικές καταστάσεις από τη Rosstat, τότε... .2021. Παρουσίαση ετήσιων (οικονομικών) οικονομικών καταστάσεων για το 2018. Γιατί είναι ένα νέο... όργανο. Υποβολή οικονομικών καταστάσεων στη Rosstat. Η διαδικασία και οι προθεσμίες υποβολής οικονομικών καταστάσεων στη Rosstat... με εκπροσώπους της οικονομικής οντότητας. Υποβολή οικονομικών καταστάσεων στη φορολογική αρχή. Σειρά...

- Έλεγχος ετήσιων οικονομικών καταστάσεων οργανισμών για το 2018

Τα συμπεράσματα σχετικά με τις συνοπτικές οικονομικές καταστάσεις θα καθοδηγούνται ανάλογα από τις καθορισμένες... οικονομικές καταστάσεις (εάν εφαρμόζεται η έννοια της εύλογης παρουσίασης των οικονομικών καταστάσεων). β) προκειμένου οι οικονομικές καταστάσεις... να συντάσσουν οικονομικές καταστάσεις Προσδιορισμός της σύνθεσης των δεικτών των οικονομικών καταστάσεων Η σύνθεση των δεικτών των οικονομικών καταστάσεων... των οικονομικών καταστάσεων των πιστωτικών ιδρυμάτων 10 Αλλαγές στη σύνθεση των ετήσιων οικονομικών καταστάσεων...

- Λαμβάνουμε υπόψη τις εξηγήσεις του Υπουργείου Οικονομικών κατά την κατάρτιση των οικονομικών καταστάσεων του εξαμήνου

2017; Ποια χαρακτηριστικά της σύνταξης των οικονομικών καταστάσεων μεταφέρονται στην κοινή επιστολή του Υπουργείου Οικονομικών ... τριμηνιαίες καταστάσεις προϋπολογισμού, τριμηνιαίες ενοποιημένες οικονομικές καταστάσεις κρατικού προϋπολογισμού και αυτόνομων φορέων ... η διαδικασία σύνταξης και υποβολής ετήσιων, τριμηνιαίων οικονομικών καταστάσεων κρατικών (δημοτικών) δημοσιονομικών και αυτόνομων ... τριμηνιαία δημοσιονομική αναφορά, τριμηνιαίες ενοποιημένες οικονομικές καταστάσεις κρατικών προϋπολογισμών και αυτόνομων φορέων...

Λογιστική (οικονομική) αναφορά, στόχοι και στόχοι

Έννοια, σύνθεση οικονομικών καταστάσεων και γενικές απαιτήσεις για αυτές

Οι λογιστικές καταστάσεις είναι ένα ενοποιημένο σύστημα δεδομένων σχετικά με την περιουσία και την οικονομική θέση ενός οργανισμού και τα αποτελέσματα των οικονομικών του δραστηριοτήτων. Καταρτίζεται σύμφωνα με καθιερωμένα έντυπα που βασίζονται σε λογιστικά δεδομένα (Κανονισμοί λογιστικών «Λογιστικών καταστάσεων ενός οργανισμού» (PBU 4/99), που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Ιουλίου 1999 N 43n, - ως τροποποιήθηκε στις 18 Σεπτεμβρίου 2006 N 115n). Τα δεδομένα αναφοράς χρησιμοποιούνται από εξωτερικούς χρήστες για την αξιολόγηση της αποτελεσματικότητας των δραστηριοτήτων του οργανισμού, καθώς και για οικονομική ανάλυση εντός του ίδιου του οργανισμού. Ταυτόχρονα, είναι απαραίτητο για τη λειτουργική διαχείριση των οικονομικών δραστηριοτήτων και χρησιμεύει ως αρχική βάση για τον μετέπειτα προγραμματισμό. Η αναφορά πρέπει να είναι αξιόπιστη και έγκαιρη. Θα πρέπει να διασφαλίζει τη συγκρισιμότητα των δεικτών αναφοράς με δεδομένα προηγούμενων περιόδων.

Η σύγχρονη λογιστική (χρηματοοικονομική) πληροφόρηση θα πρέπει να διακρίνεται από τη διαφάνεια και την ερμηνεία των πληροφοριών σχετικά με τα ίδια κεφάλαια, η οποία διασφαλίζεται, κατά τη γνώμη μας, από την αποκωδικοποίηση ανά στοιχείο των κύριων στοιχείων: εγκεκριμένο κεφάλαιο, υπέρ το άρτιο, αποθεματικό κεφάλαιο, διατηρούμενο (επαναεπένδυση) κέρδος. Οι διαφοροποιημένες πληροφορίες σχετικά με το πραγματικά καταβληθέν κεφάλαιο επιτρέπουν στους ιδρυτές να υπολογίσουν την τιμή του μετοχικού κεφαλαίου, να αξιολογήσουν τη μέτρηση των χρηματοοικονομικών κινδύνων και τη χρηματοοικονομική μόχλευση. Μια πρόσθετη αύξηση των δεικτών απαιτεί όχι μόνο τον ισολογισμό, την κατάσταση κερδών και ζημιών, αλλά και μια κατάσταση μεταβολών στο κεφάλαιο (για παράδειγμα, δεδουλευμένα μερίσματα σε κοινές και προνομιούχες μετοχές). Πρόσθετες πληροφορίες για το κεφάλαιο του ιδιοκτήτη αναμένεται να παρουσιαστούν σύμφωνα με τις απαιτήσεις των ΔΠΧΠ. Όσον αφορά τη γνωστοποίηση των υποχρεώσεων του οργανισμού, είναι απαραίτητο να ομαδοποιηθούν τα κεφάλαια που χρηματοδοτούνται από τρίτους με τη μορφή εξωτερικών πηγών. Η κατανομή των στοιχείων χρηματοδότησης χρέους όχι μόνο θα καταστήσει δυνατή τη σαφέστερη διάκριση μεταξύ ιδίων κεφαλαίων και δανεισμένου κεφαλαίου, αλλά θα αποκαλύψει επίσης τον μηχανισμό εξυπηρέτησης των χρεωστικών υποχρεώσεων και θα ελέγξει την επικαιρότητα, την πληρότητα και την πληρωμή των παρεχόμενων χρηματοοικονομικών πόρων. Ένα θεμελιωδώς σημαντικό σημείο στη διάρθρωση των υποχρεώσεων είναι η διαφοροποίησή τους σε βραχυπρόθεσμες και μακροπρόθεσμες. ενοποίηση των παρόχων κεφαλαίων στο πλαίσιο των τρεχουσών υποχρεώσεων σε τέσσερις ομάδες - εμπορικούς εταίρους, κρατικούς φορείς, προσωπικό και διακανονισμούς με ιδρυτές. Η συμμετοχή των επενδυτών υποτίθεται ότι αντικατοπτρίζεται στο πλαίσιο των μορφών χρηματοδότησης του οργανισμού. Η παρουσιαζόμενη προσέγγιση για τη γνωστοποίηση υποχρεώσεων στον ισολογισμό σύμφωνα με το ελάχιστο πρόγραμμα, αλλά λαμβάνοντας υπόψη πρόσθετους δείκτες (για παράδειγμα, σε ένα επεξηγηματικό σημείωμα), θα μας επιτρέψει, κατά τη γνώμη μας, να αξιολογήσουμε την κλίμακα της χρηματοδότησης του χρέους, τη βέλτιστη των πηγών του, την τιμή του δανεισμένου κεφαλαίου και άλλα σημαντικά οικονομικά χαρακτηριστικά. Οι πληροφορίες που γνωστοποιούνται στις λογιστικές (οικονομικές) καταστάσεις πρέπει να είναι αρκετά απλές για ερμηνεία. Αυτός ο στόχος δεν μπορεί να επιτευχθεί χωρίς τη μεταρρύθμιση του συστήματος λογιστικής και αναφοράς σύμφωνα με τα ΔΠΧΠ. Σύμφωνα με τους Λογιστικούς Κανονισμούς «Λογιστικές Καταστάσεις Οργανισμού» (PBU 4/99), που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Ιουλίου 1999 αρ. 43n, «οι λογιστικές καταστάσεις είναι ένα ενοποιημένο σύστημα δεδομένων για την περιουσία και την οικονομική θέση ενός οργανισμού και τα αποτελέσματά του οικονομική δραστηριότητα, που καταρτίζονται με βάση λογιστικά στοιχεία σε καθιερωμένες μορφές.»

Οι λογιστικές καταστάσεις είναι ένα ενοποιημένο σύστημα δεδομένων για τα περιουσιακά στοιχεία, το κεφάλαιο, τις υποχρεώσεις και τα οικονομικά αποτελέσματα των οικονομικών δραστηριοτήτων ενός οργανισμού, που παράγονται με βάση λογιστικά δεδομένα σε εγκεκριμένες μορφές. Οι λογιστικές καταστάσεις χρησιμεύουν ως εργαλείο για τον σχεδιασμό και την παρακολούθηση της επίτευξης των οικονομικών στόχων μιας οικονομικής οντότητας, ο κύριος μεταξύ των οποίων είναι το κέρδος, καθώς και η διατήρηση και η αύξηση του κεφαλαίου. Τα κέρδη και το κεφάλαιο, η αξία και οι μεταβολές τους αντικατοπτρίζονται στις οικονομικές καταστάσεις. Με βάση τα δεδομένα τους μπορείτε:

Αξιολόγηση της οικονομικής κατάστασης των πιθανών εταίρων.

Λήψη απόφασης σχετικά με τη σκοπιμότητα και τους όρους της επιχειρηματικής δραστηριότητας με έναν εταίρο.

Αποφύγετε την έκδοση δανείων σε αναξιόπιστους πελάτες.

Αξιολογήστε τη σκοπιμότητα απόκτησης περιουσιακών στοιχείων (για παράδειγμα, τίτλων) ενός συγκεκριμένου οργανισμού.

Διάγνωση χρεοκοπίας κ.λπ.

Με βάση τη συχνότητα προετοιμασίας, γίνεται διάκριση μεταξύ ενδιάμεσων οικονομικών καταστάσεων και ετήσιων καταστάσεων.

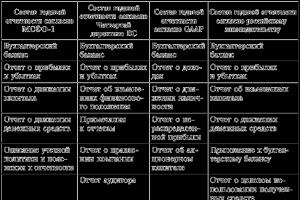

Οι ετήσιες οικονομικές καταστάσεις περιλαμβάνουν τα ακόλουθα έντυπα: - ισολογισμός (Έντυπο αρ. 1).

- - κατάσταση κερδών και ζημιών (έντυπο αριθ. 2).

- - επεξηγήσεις για τον ισολογισμό και την κατάσταση κερδών και ζημιών, οι οποίες περιλαμβάνουν:

κατάσταση μεταβολών κεφαλαίου (Έντυπο αριθ. 3).

κατάσταση ταμειακών ροών (Έντυπο αρ. 4).

Προσάρτημα του ισολογισμού (Έντυπο αριθ. 5).

επεξηγηματικό σημείωμα.

Το τελικό μέρος της έκθεσης ελεγκτή που εκδόθηκε με βάση τα αποτελέσματα του υποχρεωτικού ελέγχου των οικονομικών καταστάσεων.

Οι λογιστικές (οικονομικές) καταστάσεις σύμφωνα με τις κανονιστικές απαιτήσεις για τη λογιστική και την υποβολή εκθέσεων συντάσσονται κάθε μήνα και υποβάλλονται σύμφωνα με την καθιερωμένη διαδικασία ανά τρίμηνο ή ετησίως στις κατάλληλες διευθύνσεις (ιδρυτές, στατιστικές και φορολογικές αρχές). Με βάση τα αποτελέσματα του τριμήνου, καταρτίζονται δύο κύριες μορφές αναφοράς - ο ισολογισμός (Έντυπο αρ. 1) και η κατάσταση κερδών και ζημιών (Έντυπο αρ. 2)· στο τέλος του έτους, συντάσσεται αναφορά σε όλα τα έντυπα, συμπεριλαμβανομένης της έκθεσης για τις μεταβολές του κεφαλαίου (Έντυπο αρ. 3) και μιας έκθεσης για τις ταμειακές ροές (έντυπο αρ. 4). Ένα παράρτημα στον ισολογισμό, που αποτελείται από πιστοποιητικά που εξηγούν τα κύρια στοιχεία των εντύπων Νο. 1 και 2, συντάσσεται από τους οργανισμούς κατά την κρίση τους. Επιπλέον, η αναφορά περιλαμβάνει ειδικά έντυπα για τη χρήση των κονδυλίων του προϋπολογισμού και έντυπα που παρέχονται για συγκεκριμένους τομείς της εθνικής οικονομίας (σιδηροδρομικές μεταφορές, επικοινωνίες). Η ποιότητα του επεξηγηματικού σημειώματος και η παρουσία μιας έκθεσης ελεγκτή (εάν ο οργανισμός υπόκειται σε υποχρεωτικό έλεγχο) έχουν μεγάλη σημασία για να διασφαλιστεί ότι η αναφορά είναι σωστά ενημερωτική. Το περιεχόμενο του επεξηγηματικού σημειώματος δεν ρυθμίζεται από το νόμο. Καθορίζεται από τις ιδιαιτερότητες της οικονομικής δραστηριότητας, τις αλλαγές της κατά την περίοδο αναφοράς, την ανάπτυξη νέων τύπων παραγωγής, την είσοδο σε νέες αγορές κ.λπ. Όταν εξετάζεται το περιεχόμενο της αναφοράς, πρώτα απ 'όλα, η πληρότητα και η ακρίβεια της προετοιμασίας της πρέπει να καθοριστεί. Αυτό εξασφαλίζεται από τον τυπικό, αριθμητικό και λογικό έλεγχό του. Πρώτα απ 'όλα, είναι απαραίτητο στα έντυπα αναφοράς να επισημανθούν εκείνα τα στοιχεία που είναι τα πιο σημαντικά, δηλαδή να καταλαμβάνουν το μεγαλύτερο μερίδιο στους τελικούς δείκτες και να εντοπιστεί η ανάγκη για λεπτομέρειά τους. Επιπλέον, είναι σκόπιμο να προσδιοριστεί εάν ο οργανισμός νόμιμα αποτυγχάνει να ολοκληρώσει ορισμένες τυπικές γραμμές αναφοράς. Για παράδειγμα, ο ισολογισμός μπορεί να μην επισημαίνει την κερδοφόρα χρήση του ακινήτου, αλλά το Έντυπο Νο. 2 δείχνει σημαντικά έσοδα από την ενοικίαση ακινήτου ή σε μια επιχείρηση όπου λαμβάνει χώρα η παραγωγική διαδικασία. ο ισολογισμός δεν αντικατοπτρίζει τα «Πάγια» και δεν υπάρχουν στοιχεία για την εξωλογιστική λογιστική των παγίων, δηλαδή των μισθωμένων. 25 Το δεύτερο στάδιο επαλήθευσης είναι το αριθμητικό, δηλαδή ο έλεγχος της ορθότητας της λεπτομέρειας και της συγκέντρωσης των δεικτών, καθώς και της ακρίβειας συμπλήρωσης όλων των εντύπων αναφοράς (τα ίδια δεδομένα σε όλες τις φόρμες κ.λπ.). Ιδιαίτερη θέση στην κατανόηση του περιεχομένου της αναφοράς καταλαμβάνει η ερμηνεία της ανάλογα με την υιοθετηθείσα λογιστική πολιτική, ιδίως με τις αποδεκτές μορφές εκτίμησης και διαγραφής ακινήτων, το γεγονός της εγγραφής ακινήτων (για παράδειγμα, σε πράξεις χρηματοδοτικής μίσθωσης - μετά την πλήρη εξόφληση ή μετά τη θέση σε λειτουργία) και αναγνώριση πριν - μετακινήσεις και έξοδα. Το τρίτο στάδιο συνδέεται με τη λογική επαλήθευση. Σε αυτό το στάδιο, ο αναλυτής, λαμβάνοντας υπόψη την τρέχουσα οικονομική κατάσταση, ανακαλύπτει πόσο μπορεί κανείς να εμπιστευτεί τα δεδομένα εσωτερικών και εξωτερικών πληροφοριών σχετικά με την ποιότητα των κατασκευασμένων (πωλούμενων) προϊόντων (ή υπηρεσιών), τα έσοδα και τα έξοδα των αναλυόμενων επιχειρηματική οντότητα, την αξιολόγηση των προσόντων και της ακεραιότητας των διευθυντών και του προσωπικού της, την κατάσταση της λογιστικής λογιστικής και του ελέγχου. Ειδικότερα, σε αυτό το στάδιο είναι απαραίτητο να εξοικειωθείτε με τα φύλλα σύγκρισης της απογραφής των παγίων και ενεργητικών στοιχείων ενεργητικού. Στην πράξη, η απουσία αποκλίσεων μεταξύ της πραγματικής διαθεσιμότητας των αποθεμάτων και των αντίστοιχων λογιστικών στοιχείων για τους διάφορους τύπους τους είναι αδύνατη λόγω φυσικής απώλειας, όπως η πλήρης σύμπτωση των διαγραφών τους σχεδόν σπάνια συμπίπτει με τα πρότυπα φυσικής απώλειας. Η απουσία τέτοιων αποκλίσεων αποτελεί ένδειξη πλασματικής ή χαμηλής ποιότητας απογραφής. Ένα άλλο μήνυμα που προκαλεί δυσπιστία στις εσωτερικές πληροφορίες είναι μια απότομη απόκλιση της κερδοφορίας των μεμονωμένων συναλλαγών από το μέσο επίπεδο του κλάδου. Η έλλειψη σχολίων από τον εσωτερικό έλεγχο σχετικά με την αποθήκευση περιουσίας, καθώς και σχετικά με την εκτέλεση συναλλαγών που σχετίζονται με τις κύριες και μη βασικές δραστηριότητες, θα πρέπει να προκαλεί προσοχή. Κατά τη διαδικασία λογικής επαλήθευσης των συλλεγόμενων πληροφοριών, ενδέχεται να ανακαλυφθούν άλλες ασυνέπειες, για παράδειγμα, σχετικά με το επίπεδο ορισμένων τύπων κόστους παραγωγής και διανομής, οι οποίες υπονομεύουν την αξιοπιστία των πληροφοριών. Στο στάδιο της λογικής επαλήθευσης, τα συμπεράσματα του αναλυτή είναι κυρίως προκαταρκτικού χαρακτήρα και εξαρτώνται εξ ολοκλήρου από τα προσόντα και την εμπειρία του σε πρακτικές ελεγκτικές ή ελεγκτικές δραστηριότητες. Η τεχνική της λογικής επαλήθευσης είναι πολύ υποκειμενική και σχεδόν αδύνατο να επισημοποιηθεί. 26 Το τελικό στάδιο του ελέγχου των καταστάσεων θα πρέπει να είναι η προσαρμογή της αξίας της περιουσίας, του κέρδους του ισολογισμού και του ποσού του ίδιου κεφαλαίου. Η πραγματοποίηση τέτοιων προσαρμογών είναι αντικειμενικά απαραίτητη ακόμη και με την αυστηρότερη τήρηση των διαδικασιών λογιστικής και αναφοράς που καθορίζονται από νόμους και κανονισμούς, καθώς και με τη δημιουργία εξωτερικών πληροφοριών.

Ο ομοσπονδιακός νόμος της 21ης Νοεμβρίου 1996 αριθ. 129-FZ «Σχετικά με τη Λογιστική» αναφέρει ότι οι κύριοι στόχοι της λογιστικής είναι:

- * σχηματισμός πλήρων και αξιόπιστων πληροφοριών σχετικά με τις δραστηριότητες του οργανισμού και την περιουσιακή του κατάσταση.

- * παροχή πληροφοριών απαραίτητων για εσωτερικούς και εξωτερικούς χρήστες λογιστικών καταστάσεων για την παρακολούθηση της συμμόρφωσης με τη νομοθεσία, τις επιχειρηματικές συναλλαγές και τη σκοπιμότητά τους, την παρουσία και κίνηση περιουσιακών στοιχείων και υποχρεώσεων, τη χρήση υλικών, εργατικών και οικονομικών πόρων σύμφωνα με εγκεκριμένα πρότυπα, πρότυπα και υπολογίζει;

- * πρόληψη αρνητικών αποτελεσμάτων των οικονομικών δραστηριοτήτων του οργανισμού και εντοπισμός εσωτερικών αποθεματικών για τη διασφάλιση της χρηματοοικονομικής του σταθερότητας. Η παρουσίαση πληροφοριών αποτελεί σημαντική προϋπόθεση για τη διασφάλιση της σταθερότητας των σχέσεων αγοράς. Ως εκ τούτου, οι νομοθετικές πράξεις για τη λογιστική δίνουν μεγάλη προσοχή στην ποιότητα αυτών των πληροφοριών.

Με τη σειρά τους, με το αυξανόμενο επίπεδο απαιτήσεων για την ποιότητα των πληροφοριών εκ μέρους των συμμετεχόντων στην αγορά και των ρυθμιστικών αρχών, οι επιχειρηματικές οντότητες ενδιαφέρονται επίσης για τη βελτίωση των εσωτερικών συστημάτων πληροφοριών, τα οποία θα τους επιτρέψουν να αποκτήσουν φήμη ως εταιρείες που παρέχουν πληροφορίες υψηλής ποιότητας. Τα βασικά στοιχεία για τα κύρια στοιχεία αναφοράς οποιουδήποτε εμπορικού οργανισμού (ενεργητικό, παθητικό, κεφάλαιο, έσοδα, έξοδα και κέρδη) στον ισολογισμό που καταρτίζεται σε μορφή χρηματοοικονομικής αναφοράς προτείνεται να χαρακτηρίζονται στο ποσό των ελάχιστων απαιτήσεων που προβλέπονται από τους νόμους και κανονισμούς, καθώς και με τη μορφή πρόσθετων πληροφοριών που παρέχονται από τη διοίκηση του οργανισμού με δική της πρωτοβουλία. Ειδικότερα, η επιλογή ελάχιστων απαιτούμενων δεδομένων σημαίνει αποκάλυψη πληροφοριών σχετικά με περιουσιακά στοιχεία που υποστηρίζουν λειτουργικές, χρηματοοικονομικές και επενδυτικές δραστηριότητες.

Η σκοπιμότητα να αντικατοπτρίζονται τέτοιες πληροφορίες στον ισολογισμό υπαγορεύεται από την ανάγκη ελέγχου της συμμόρφωσης με την ισοτιμία στο επίπεδο απόδοσης των περιουσιακών στοιχείων, τη σημασία της παρακολούθησης του κινδύνου απόδοσης κεφαλαίου και τα συγκριτικά χαρακτηριστικά της κερδοφορίας της επιχείρησης ενός οργανισμού με κερδοφορία των οργανισμών που περιλαμβάνονται στον άμεσο οικονομικό χώρο (άμεσο περιβάλλον αγοράς). Ως ποιοτικά χαρακτηριστικά των οικονομικών καταστάσεων, τα διεθνή πρότυπα σημαίνουν χαρακτηριστικά που καθιστούν τις πληροφορίες χρήσιμες για τους χρήστες. Αυτά περιλαμβάνουν τη συνάφεια (την ικανότητα χρήσης πληροφοριών για τη λήψη προληπτικών αποφάσεων) και την αξιοπιστία. Οι ακόλουθοι παράγοντες επηρεάζουν την καταλληλότητα της αναφοράς: επικαιρότητα, συνάφεια, προγνωστική αξία και ανατροφοδότηση.

Επικαιρότητα - πρόσβαση σε πληροφορίες όταν προκύψει η ανάγκη του χρήστη. Όπως δείχνει η ξένη πρακτική, η περίοδος δημοσίευσης εκθέσεων δεν πρέπει να υπερβαίνει τους 6 μήνες από την ημερομηνία σύνταξής τους, διαφορετικά δεν έχει νόημα η χρήση των πληροφοριών. Στη Ρωσία, έχει εγκριθεί η ίδια προθεσμία για τη δημοσίευση εκθέσεων.

Σημασία - όλα τα δεδομένα που μπορούν να έχουν σημαντικό αντίκτυπο στη λήψη αποφάσεων των χρηστών πληροφοριών πρέπει να αντικατοπτρίζονται στην αναφορά. Η προγνωστική αξία των πληροφοριών έγκειται στην ικανότητα προσδιορισμού της βιωσιμότητας ενός οργανισμού μακροπρόθεσμα.

Σύμφωνα με τα άρθρα 165 και 264.1 του Κώδικα Προϋπολογισμού της Ρωσικής Ομοσπονδίας (Collected Legislation of the Russian Federation, 1998, No. 31, Art. 3823; 2007, No. 18, Art. 2117; No. 45, Art. 5424 2010, αρ. 19, άρθρο 2291, 2013, αρ. 19, άρθρο 2331, αριθ. Άρθρα 21 και 23 του Ομοσπονδιακού Νόμου της 6ης Δεκεμβρίου 2011 αριθ. Αρ. 44, άρθρο 5631), υποπαράγραφος 5.2.21(1) των Κανονισμών για το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας, που εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 30ης Ιουνίου 2004 αριθ. 329 (Συλλογή Νομοθεσία της Ρωσικής Ομοσπονδίας, 2004, Αρ. και δήμους, πράξεις που αλλάζουν τα καθορισμένα περιουσιακά στοιχεία και υποχρεώσεις, λογιστική κρατικών (δημοτικών) δημοσιονομικών και αυτόνομων ιδρυμάτων και προετοιμασία δημοσιονομικών αναφορών, λογιστική (οικονομική) αναφορά κρατικών (δημοτικών) δημοσιονομικών και αυτόνομων ιδρυμάτων, παραγγέλλω:

Αριθμός εγγραφής 46519

3. Οι διατάξεις αυτού του Προτύπου δεν εφαρμόζονται:

α) κατά τη σύνταξη και υποβολή λογιστικών (οικονομικών) εκθέσεων ειδικού σκοπού από οντότητες που αναφέρουν, συμπεριλαμβανομένων των εκθέσεων διαχείρισης, καθώς και φορολογικών εκθέσεων και εκθέσεων που συντάσσονται για κρατική στατιστική παρατήρηση·

β) στην προετοιμασία και παρουσίαση λογιστικών (οικονομικών) εκθέσεων γενικού σκοπού από οντότητες που αναφέρουν, σύμφωνα με τη νομοθεσία περί προϋπολογισμού της Ρωσικής Ομοσπονδίας, δημοσιονομικές εξουσίες για τη διατήρηση της λογιστικής του προϋπολογισμού και τη σύνταξη και παρουσίαση δημοσιονομικών εκθέσεων, με εξαίρεση τα κυβερνητικά ιδρύματα , εκτός εάν προβλέπεται διαφορετικά από κανονιστικές νομικές πράξεις, που ρυθμίζουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων.

II. Όροι και ορισμοί τους

4. Όροι που ορίζονται σε άλλες κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων χρησιμοποιούνται σε αυτό το Πρότυπο με την ίδια έννοια που χρησιμοποιούνται σε αυτές τις κανονιστικές νομικές πράξεις.

5. Σε αυτό το Πρότυπο, οι όροι και οι ορισμοί χρησιμοποιούνται με τις έννοιες που καθορίζονται παρακάτω.

Ημερομηνία αναφοράς - η ημερομηνία κατά την οποία συντάσσονται οι λογιστικές (οικονομικές) καταστάσεις για την περίοδο αναφοράς.

Επεξηγήσεις για τις λογιστικές (οικονομικές) καταστάσεις, καθώς και για δημοσίως δημοσιοποιημένους δείκτες των λογιστικών (οικονομικών) καταστάσεων (εφεξής - Επεξηγήσεις) - συστηματοποιημένες και (ή) επισημοποιημένες με ενιαίο τρόπο πληροφορίες που συμπληρώνουν τις πληροφορίες που παρουσιάζονται στις εκθέσεις που συμπληρώστε τις λογιστικές (οικονομικές) καταστάσεις (εφεξής - εκθέσεις), με τη μορφή προφορικής περιγραφής των δημοσίως δημοσιοποιημένων δεικτών και (ή) λεπτομερειών των πληροφοριών που γνωστοποιούνται στις εκθέσεις που συνθέτουν τις λογιστικές (οικονομικές) καταστάσεις.

Γνωστοποίηση πληροφοριών - αντανάκλαση πληροφοριών (σε αξία, φυσικούς (αριθμητικούς) όρους και (ή) με τη μορφή λεκτικών περιγραφών) στις εκθέσεις που συνθέτουν τις λογιστικές (οικονομικές) καταστάσεις, στις Επεξηγήσεις, καθώς και δημόσια γνωστοποίηση τους δείκτες των λογιστικών (οικονομικών) καταστάσεων.

III. Γενικές απαιτήσεις για λογιστική (οικονομική) αναφορά

6. Οι στόχοι των λογιστικών (οικονομικών) καταστάσεων είναι η παρουσίαση πληροφοριών που είναι απαραίτητες κατά τη λήψη οικονομικών αποφάσεων από τους χρήστες των λογιστικών (οικονομικών) καταστάσεων:

α) σχετικά με τις πηγές, τη διανομή και τη χρήση των οικονομικών πόρων·

β) σχετικά με τις μεθόδους χρηματοδότησης των δραστηριοτήτων της αναφέρουσας οντότητας και την κάλυψη των αναγκών της σε χρηματοοικονομικούς πόρους·

γ) σχετικά με την ικανότητα της αναφέρουσας οντότητας να υποστηρίζει οικονομικά τις δραστηριότητές της και να εκτελεί κρατικές (δημοτικές) εξουσίες (λειτουργίες), να εκτελεί δραστηριότητες για την εκτέλεση εργασιών, την παροχή υπηρεσιών.

δ) σχετικά με την οικονομική θέση του αντικειμένου αναφοράς και τις αλλαγές του·

ε) άλλες πληροφορίες που είναι απαραίτητες για την αξιολόγηση των αποτελεσμάτων των δραστηριοτήτων της αναφέρουσας οντότητας, συμπεριλαμβανομένου του κόστους των δραστηριοτήτων της αναφέρουσας οντότητας, της αποτελεσματικότητας τέτοιων δραστηριοτήτων, των επιτευχθέντων αποτελεσμάτων και της συμμόρφωσης με τους περιορισμούς που προβλέπονται από τη δημοσιονομική νομοθεσία της Ρωσική Ομοσπονδία.

Η λογιστική (οικονομική) αναφορά γενικού σκοπού χρησιμοποιείται για την πρόβλεψη του όγκου των πόρων που απαιτούνται για τη συνέχιση των δραστηριοτήτων της αναφέρουσας οντότητας, συμπεριλαμβανομένων των προβλεπόμενων (εκτιμώμενων) τιμών πόρων που αναμένεται να ληφθούν (δημιουργηθούν) στη διαδικασία τέτοιων δραστηριοτήτων , καθώς και την πρόβλεψη του όγκου των κινδύνων που σχετίζονται με τέτοιες δραστηριότητες και αβεβαιότητες.

7. Για την επίτευξη αυτών των στόχων, οι λογιστικές (οικονομικές) καταστάσεις περιέχουν τις ακόλουθες πληροφορίες:

α) σχετικά με τα περιουσιακά στοιχεία·

β) για τις υποχρεώσεις?

γ) σχετικά με το εισόδημα.

δ) σχετικά με τα έξοδα.

ε) σχετικά με τις ταμειακές ροές.

στ) πρόσθετες μη χρηματοοικονομικές πληροφορίες που παρουσιάζονται ως χωριστές εκθέσεις που αποτελούν τις λογιστικές (οικονομικές) καταστάσεις, συμπεριλαμβανομένης της επεξηγηματικής σημείωσης στις λογιστικές (οικονομικές) καταστάσεις ή ως μέρος της.

Οι λογιστικές (οικονομικές) καταστάσεις δημιουργούνται με βάση λογιστικά δεδομένα.

8. Στις λογιστικές (οικονομικές) καταστάσεις, οι δείκτες περιουσιακών στοιχείων και υποχρεώσεων, εσόδων και εξόδων αντικατοπτρίζονται χωριστά (αναλυτικά), εκτός από τις περιπτώσεις που οι κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων προβλέπουν την αντανάκλαση τέτοιων δείκτες με γενικευμένο τρόπο - δείκτης ενεργητικού μείον υποχρεώσεις, έσοδα μείον έξοδα.

Τα περιουσιακά στοιχεία για τα οποία οι κανονισμοί που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων προβλέπουν το σχηματισμό αποθεματικών αντικατοπτρίζονται στον ισολογισμό των οντοτήτων που αναφέρουν μείον αυτά τα αποθεματικά.

Οι ταμειακές ροές αντικατοπτρίζονται στην κατάσταση ταμειακών ροών ως εισπράξεις ή εκροές κεφαλαίων σύμφωνα με τις απαιτήσεις αυτού του Προτύπου και άλλων κανονισμών που διέπουν τη λογιστική και την προετοιμασία των λογιστικών (οικονομικών) καταστάσεων.

9. Τα στοιχεία των ετήσιων λογιστικών (οικονομικών) καταστάσεων επιβεβαιώνονται από τα αποτελέσματα της απογραφής περιουσιακών στοιχείων και υποχρεώσεων.

10. Οι λογιστικές (οικονομικές) καταστάσεις της αναφέρουσας οντότητας περιλαμβάνουν δείκτες όλων των δομικών τμημάτων της, συμπεριλαμβανομένων των υποκαταστημάτων και των γραφείων αντιπροσωπείας, ανεξάρτητα από την τοποθεσία τους.

11. Κάθε έκθεση που περιλαμβάνεται στις λογιστικές (οικονομικές) καταστάσεις, καθώς και στις Επεξηγήσεις, ονομάζεται ξεχωριστά.

Επιπλέον, κάθε αναφορά περιέχει τις ακόλουθες πληροφορίες:

α) το όνομα της αναφέρουσας οντότητας·

β) βαθμός γενίκευσης της αναφοράς: ατομική ή ενοποιημένη.

α) τη φύση της αναταξινόμησης των δεικτών αναφοράς·

β) δείκτες κόστους που υπόκεινται σε αναταξινόμηση των δεικτών αναφοράς.

γ) ο λόγος της αναταξινόμησης των δεικτών αναφοράς.

Εάν η αναταξινόμηση των δεικτών αναφοράς για την προηγούμενη περίοδο αναφοράς δεν πραγματοποιηθεί από την αναφέρουσα οντότητα, τότε στις Επεξηγήσεις η αναφέρουσα οντότητα αναφέρει:

ο λόγος για τον οποίο οι δείκτες αναφοράς δεν αναταξινομούνται·

τη φύση των προσαρμογών στους δείκτες λογιστικής (οικονομικής) αναφοράς που θα πραγματοποιούνταν σε περίπτωση επαναταξινόμησης των δεικτών αναφοράς.

19. Οι προσαρμογές στη συγκριτική πληροφόρηση σε σχέση με αλλαγές στις λογιστικές πολιτικές της αναφέρουσας οντότητας ή διορθώσεις λαθών γίνονται με τον τρόπο που ορίζεται από άλλες κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων.

20. Όλοι οι σημαντικοί δείκτες των λογιστικών (οικονομικών) καταστάσεων που αντικατοπτρίζουν ομάδες περιουσιακών στοιχείων, υποχρεώσεων και άλλων λογιστικών στοιχείων παρουσιάζονται χωριστά.

Οι δείκτες που διαφέρουν από άλλους ως προς το περιεχόμενό τους (λειτουργικοί, οικονομικοί) γνωστοποιούνται χωριστά, εκτός από τις περιπτώσεις όπου η αντανάκλαση γενικευμένων δεικτών δεν επηρεάζει τη σημασία των πληροφοριών που γνωστοποιούνται στις λογιστικές (οικονομικές) καταστάσεις.

Οι δείκτες, η γενίκευση των οποίων δεν επηρεάζει τη σημασία των πληροφοριών που γνωστοποιούνται στις λογιστικές (οικονομικές) καταστάσεις, αλλά είναι απαραίτητοι για την αξιόπιστη παρουσίαση πληροφοριών σχετικά με τα αποτελέσματα των δραστηριοτήτων της αναφέρουσας οντότητας, γνωστοποιούνται ξεχωριστά στις Επεξηγήσεις .

21. Για όλους τους δημοσιοποιημένους δείκτες λογιστικών (οικονομικών) καταστάσεων, η αναφέρουσα οντότητα γνωστοποιεί συγκρίσιμες πληροφορίες για τουλάχιστον μία παρόμοια προηγούμενη περίοδο, εκτός από περιπτώσεις όπου προβλέπεται διαφορετικά από κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων.

Εάν υπάρχουν περιγραφικές (λεκτικές) εξηγήσεις για μεμονωμένους δείκτες των λογιστικών (οικονομικών) καταστάσεων, γνωστοποιούνται συγκρίσιμες περιγραφικές πληροφορίες για την προηγούμενη περίοδο, εάν είναι απαραίτητο για τους χρήστες των λογιστικών (οικονομικών) καταστάσεων να κατανοήσουν τέτοιους δείκτες.

22. Κατά τη δημόσια γνωστοποίηση δεικτών λογιστικής (οικονομικής) αναφοράς, οι δείκτες που καταρτίζονται με βάση λογιστικά δεδομένα διακρίνονται από άλλες πληροφορίες σχετικά με τις δραστηριότητες της αναφέρουσας οντότητας με τέτοιο τρόπο ώστε οι χρήστες των δημόσιων λογιστικών (οικονομικών) καταστάσεων να μπορούν να διακρίνουν αυτές τις πληροφορίες από άλλες πληροφορίες σχετικά με τις δραστηριότητες της αναφέρουσας οντότητας .

23. Οι δείκτες λογιστικών (οικονομικών) αναφορών που αποκαλύπτονται δημόσια παρουσιάζονται σε χιλιάδες, εκατομμύρια ή δισεκατομμύρια ρούβλια. Για αναλυτικότερες πληροφορίες, κατά τη σύνταξη των Επεξηγήσεων, οι δείκτες των λογιστικών (οικονομικών) καταστάσεων παρουσιάζονται σε άλλες μονάδες μέτρησης.

24. Οι γνωστοποιημένοι δείκτες των λογιστικών (οικονομικών) καταστάσεων της οικονομικής οντότητας περιλαμβάνουν:

δείκτες που αντικατοπτρίζονται στον ισολογισμό, κατάσταση λογαριασμού αποτελεσμάτων, κατάσταση ταμειακών ροών, επεξηγηματική σημείωση.

δείκτες αναφοράς που παρέχουν σύγκριση δεικτών που έχουν εγκριθεί από το νόμο (απόφαση) σχετικά με τους δείκτες προϋπολογισμού και εκτέλεσης του προϋπολογισμού·

Εξηγήσεις.

Ισολογισμός

25. Οι δείκτες του ισολογισμού χαρακτηρίζουν την οικονομική θέση της αναφέρουσας οντότητας κατά την ημερομηνία αναφοράς. Οι δείκτες του ισολογισμού παρουσιάζονται στην αρχή και στο τέλος του έτους αναφοράς.

26. Τα περιουσιακά στοιχεία και οι υποχρεώσεις στον ισολογισμό παρουσιάζονται σε μακροπρόθεσμα (μη κυκλοφορούντα) και βραχυπρόθεσμα (τρέχοντα).

27. Ένα περιουσιακό στοιχείο μιας οικονομικής οντότητας ταξινομείται ως κυκλοφορούν εάν πληροί τουλάχιστον ένα από τα ακόλουθα κριτήρια:

α) το περιουσιακό στοιχείο προορίζεται για κατανάλωση, μεταβίβαση (πώληση) ή μετατροπή σε μετρητά (άλλα περιουσιακά στοιχεία) εντός 12 μηνών από την ημερομηνία αναφοράς·

β) το περιουσιακό στοιχείο είναι ένα χρηματοοικονομικό περιουσιακό στοιχείο που ταξινομείται σύμφωνα με τους κανονισμούς που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων ως βραχυπρόθεσμο περιουσιακό στοιχείο·

γ) το περιουσιακό στοιχείο αντιπροσωπεύει μετρητά ή ισοδύναμα μετρητών (βραχυπρόθεσμες επενδύσεις υψηλής ρευστότητας που είναι εύκολα μετατρέψιμες σε γνωστό ποσό μετρητών και δεν υπόκεινται σε σημαντικούς κινδύνους μεταβολών της αξίας τους, για παράδειγμα, καταθέσεις όψεως), υπό την προϋπόθεση ότι υπάρχουν δεν υπάρχουν περιορισμοί στην ανταλλαγή ή τη χρήση τους για υποχρεώσεις αποπληρωμής για περίοδο που δεν υπερβαίνει τους 3 μήνες μετά την ημερομηνία αναφοράς.

Τα κυκλοφορούντα περιουσιακά στοιχεία περιλαμβάνουν αποθέματα, εισπρακτέους λογαριασμούς και άλλα περιουσιακά στοιχεία που μπορούν να αναλωθούν, να μεταφερθούν (πωληθούν) ή να μετατραπούν σε μετρητά εντός 12 μηνών από την ημερομηνία αναφοράς, ακόμη και αν δεν αναμένεται να διατεθούν κατά τη διάρκεια αυτής της περιόδου. Τα κυκλοφορούντα περιουσιακά στοιχεία περιλαμβάνουν επίσης το τρέχον μέρος των μακροπρόθεσμων χρηματοοικονομικών περιουσιακών στοιχείων, δηλαδή το τμήμα των μακροπρόθεσμων χρηματοοικονομικών περιουσιακών στοιχείων μιας οικονομικής οντότητας που πρόκειται να εξοφληθεί εντός 12 μηνών από την ημερομηνία αναφοράς.

Όλα τα άλλα περιουσιακά στοιχεία της αναφέρουσας οντότητας, συμπεριλαμβανομένων των ενσώματων, άυλων και χρηματοοικονομικών περιουσιακών στοιχείων, ταξινομούνται ως μη κυκλοφορούν.

28. Μια υποχρέωση μιας αναφέρουσας οντότητας ταξινομείται ως βραχυπρόθεσμη εάν πληροί τουλάχιστον ένα από τα ακόλουθα κριτήρια:

α) αναμένεται να αποπληρωθεί εντός 12 μηνών από την ημερομηνία αναφοράς (ακόμη και αν η αρχική περίοδος αποπληρωμής υπερβαίνει τους 12 μήνες)·

β) η υποχρέωση είναι μια χρηματοοικονομική υποχρέωση που ταξινομείται σύμφωνα με τους κανονισμούς που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων ως βραχυπρόθεσμη υποχρέωση·

γ) η αναφέρουσα οντότητα δεν έχει το άνευ όρων δικαίωμα να αναβάλει την αποπληρωμή της υποχρέωσης για τουλάχιστον 12 μήνες μετά την ημερομηνία αναφοράς.

Υποχρεώσεις όπως δεδουλευμένοι μισθοί και άλλα δεδουλευμένα έξοδα που σχετίζονται με τις δραστηριότητες της αναφέρουσας οντότητας, πληρωτέοι λογαριασμοί για φόρους, τέλη και άλλες υποχρεωτικές πληρωμές στους προϋπολογισμούς όλων των επιπέδων του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας (με εξαίρεση τις πιστώσεις φόρου επενδύσεων που προβλέπεται με τον τρόπο που ορίζει ο νόμος της Ρωσικής Ομοσπονδίας, η περίοδος παροχής της οποίας υπερβαίνει τους 12 μήνες μετά την ημερομηνία αναφοράς) αποτελούν μέρος του κεφαλαίου κίνησης που χρησιμοποιείται από την αναφέρουσα οντότητα. Αυτές οι υποχρεώσεις ταξινομούνται ως βραχυπρόθεσμες ακόμη και αν πρόκειται να διακανονιστούν περισσότερο από 12 μήνες μετά την ημερομηνία αναφοράς. Οι βραχυπρόθεσμες υποχρεώσεις περιλαμβάνουν επίσης το τρέχον μερίδιο των μακροπρόθεσμων υποχρεώσεων, δηλαδή μέρος των μακροπρόθεσμων υποχρεώσεων της οικονομικής οντότητας που υπόκεινται σε αποπληρωμή εντός 12 μηνών από την ημερομηνία αναφοράς.

Όλες οι άλλες υποχρεώσεις της αναφέρουσας οντότητας ταξινομούνται ως μακροπρόθεσμες.

29. Εάν η αναφέρουσα οικονομική οντότητα αναμένει και έχει το δικαίωμα σύμφωνα με τους όρους της συμφωνίας χρηματοδότησης να μετατρέψει ή να αναχρηματοδοτήσει οποιαδήποτε υποχρέωση για περίοδο που υπερβαίνει τους 12 μήνες τουλάχιστον μετά την ημερομηνία αναφοράς, η υποχρέωση ταξινομείται ως μη τρέχουσα, ακόμη και αν οφείλεται σε μικρότερο χρονικό διάστημα. Εάν η αναφέρουσα οικονομική οντότητα δεν έχει το δικαίωμα να ανανεώσει ή να αναχρηματοδοτήσει μια υποχρέωση, τότε η πιθανότητα μετατροπής ή αναχρηματοδότησης μιας τέτοιας υποχρέωσης δεν λαμβάνεται υπόψη και η υποχρέωση ταξινομείται ως τρέχουσα.

30. Μια υποχρέωση που προκύπτει ως αποτέλεσμα παραβίασης από την αναφέρουσα οντότητα των όρων της συμφωνίας χρηματοδότησης και υπόκειται σε εκτέλεση κατόπιν αιτήματος του πιστωτή ταξινομείται ως βραχυπρόθεσμη, ακόμη και αν οι απαιτήσεις του πιστωτή δεν προβλέπουν την εκπλήρωση η υποχρέωση εντός 12 μηνών από την ημερομηνία αναφοράς και από την ημερομηνία αναφοράς η αναφέρουσα οικονομική οντότητα δεν είχε το δικαίωμα να αναβάλει την εκπλήρωση της απαίτησης του πιστωτή για περίοδο μεγαλύτερη των 12 μηνών μετά την ημερομηνία αναφοράς.

Εάν, πριν από την ημερομηνία αναφοράς ή μετά την ημερομηνία αναφοράς, αλλά πριν από την ημερομηνία έγκρισης των λογιστικών (οικονομικών) καταστάσεων, κατόπιν συμφωνίας με τον πιστωτή, η αναφέρουσα οντότητα έχει το δικαίωμα να αναβάλει την αποπληρωμή της υποχρέωσης για περίοδο που λήγει όχι νωρίτερα από 12 μήνες μετά την ημερομηνία αναφοράς, υπό την προϋπόθεση ότι ο πιστωτής δεν έχει το δικαίωμα να απαιτήσει από την αναφέρουσα οντότητα να εκπληρώσει μια υποχρέωση εντός 12 μηνών από την ημερομηνία αναφοράς· μια τέτοια υποχρέωση ταξινομείται ως μακροπρόθεσμη.

31. Για χρεωστικές υποχρεώσεις που ταξινομούνται στις λογιστικές (οικονομικές) καταστάσεις ως βραχυπρόθεσμες, η λογιστική οντότητα γνωστοποιεί πληροφορίες σχετικά με τα ακόλουθα γεγονότα που συνέβησαν μεταξύ της ημερομηνίας αναφοράς και της ημερομηνίας έγκρισης των λογιστικών (οικονομικών) καταστάσεων:

α) αναχρηματοδότηση για μακροπρόθεσμη περίοδο·

β) εξάλειψη της παραβίασης της συμφωνίας μακροπρόθεσμης χρηματοδότησης.

γ) απόκτηση από τον πιστωτή αναβολής εκπλήρωσης των υποχρεώσεων για περίοδο που λήγει όχι νωρίτερα από 12 μήνες μετά την ημερομηνία αναφοράς.

32. Οι δείκτες των περιουσιακών στοιχείων των οικονομικών οντοτήτων γνωστοποιούνται σε καθαρή βάση, δηλαδή μείον τυχόν συσσωρευμένες αποσβέσεις αποσβέσιμων περιουσιακών στοιχείων, ζημίες απομείωσης, αποθεματικά για απομείωση αποθεμάτων και προβλέψεις για επισφαλείς απαιτήσεις.

33. Στις Επεξηγήσεις, η αναφέρουσα οικονομική οντότητα γνωστοποιεί λεπτομερείς, σημαντικές πληροφορίες σχετικά με τα περιουσιακά στοιχεία και τις υποχρεώσεις που είναι απαραίτητες για τους χρήστες των λογιστικών (οικονομικών) καταστάσεων για να κατανοήσουν την οικονομική θέση της αναφέρουσας οντότητας.

34. Στις Επεξηγήσεις, η αναφέρουσα οικονομική οντότητα γνωστοποιεί πληροφορίες σχετικά με τα καθαρά περιουσιακά στοιχεία. Σε περιπτώσεις όπου τα καθαρά περιουσιακά στοιχεία δεν υπερβαίνουν το κατώτερο όριο των επιτρεπόμενων ορίων που καθορίζονται από την ισχύουσα νομοθεσία της Ρωσικής Ομοσπονδίας, οι Επεξηγήσεις αποκαλύπτουν επιπλέον τους λόγους απόκλισης από τις απαιτήσεις, καθώς και ένα σχέδιο δράσης για την ομαλοποίηση των δεικτών.

Δήλωση εισοδήματος

35. Η ισόρροπη αντανάκλαση εσόδων και εξόδων (αντανάκλαση εσόδων μείον τα αντίστοιχα έξοδα) όταν γνωστοποιούνται δείκτες της κατάστασης οικονομικών αποτελεσμάτων επιτρέπεται μόνο στις περιπτώσεις που προβλέπονται από αυτό το Πρότυπο και άλλες κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων .

36. Κατά τη λεπτομέρεια των δεικτών της έκθεσης χρηματοοικονομικής απόδοσης, η αναφέρουσα οντότητα γνωστοποιεί λεπτομερείς πληροφορίες σχετικά με τα έσοδα και τα έξοδα για την περίοδο αναφοράς και την ίδια περίοδο του προηγούμενου έτους, συστηματοποιημένα με βάση το βαθμό σημαντικότητάς τους σε σχέση με το οικονομικό αποτέλεσμα του περίοδος αναφοράς.

Επεξηγηματικό σημείωμα και επεξηγήσεις

37. Εκτός από τη γνωστοποίηση δεικτών ισολογισμού, καταστάσεων οικονομικών επιδόσεων και καταστάσεων ταμειακών ροών, η αναφέρουσα οντότητα απαιτείται να συντάσσει επεξηγηματική σημείωση στις λογιστικές (οικονομικές) καταστάσεις.

Το επεξηγηματικό σημείωμα στις λογιστικές (οικονομικές) καταστάσεις της αναφέρουσας οντότητας παρουσιάζεται τακτικά και περιέχει τις ακόλουθες πληροφορίες:

α) πληροφορίες σχετικά με την τοποθεσία και τη νομική μορφή της αναφέρουσας οντότητας·

β) πληροφορίες σχετικά με αλλαγές στην επωνυμία της οντότητας κατά τη διάρκεια της περιόδου αναφοράς, εάν έγιναν τέτοιες αλλαγές·

γ) κατάλογο των κύριων κανονιστικών νομικών πράξεων που ρυθμίζουν τις δραστηριότητες της αναφέρουσας οντότητας·

δ) το όνομα του ιδρυτή της αναφέρουσας οντότητας και το όνομα του φορέα που ασκεί τον εξωτερικό κρατικό (δημοτικό) οικονομικό έλεγχο·

ε) εάν η αναφέρουσα οντότητα δημιουργήθηκε για μια ορισμένη περίοδο, τότε πληροφορίες σχετικά με τη διάρκεια των δραστηριοτήτων της.

στ) πληροφορίες σχετικά με τις κύριες δραστηριότητες της αναφέρουσας οντότητας, άλλες πληροφορίες σχετικά με τις δραστηριότητες της οικονομικής οντότητας που είναι απαραίτητες για να κατανοήσουν οι χρήστες της αναφοράς την οικονομική θέση, τα οικονομικά αποτελέσματα των δραστηριοτήτων και τις ταμιακές ροές της οικονομικής οντότητας.

ζ) ένδειξη ότι οι παρουσιαζόμενοι δείκτες λογιστικής (οικονομικής) αναφοράς διαμορφώνονται με βάση κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την προετοιμασία της λογιστικής (οικονομικής) αναφοράς·

η) σύντομη περιγραφή των κύριων διατάξεων της λογιστικής πολιτικής, συμπεριλαμβανομένων:

μέθοδοι εκτίμησης περιουσιακών στοιχείων, υποχρεώσεων, εσόδων και εξόδων που χρησιμοποιούνται από την αναφέρουσα οντότητα κατά την κατάρτιση λογιστικών (οικονομικών) καταστάσεων σε περιπτώσεις όπου οι κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων επιτρέπουν στην αναφέρουσα οντότητα να επιλέξει μία από τις διάφορες αποδεκτές μεθόδους αξιολόγησης περιουσιακά στοιχεία, υποχρεώσεις, έσοδα και έξοδα·

τις λογιστικές πολιτικές που εφαρμόζει η αναφέρουσα οικονομική οντότητα όταν εφαρμόζει για πρώτη φορά αυτό το Πρότυπο και τη φύση αυτών των προβλέψεων·

πληροφορίες σχετικά με επαγγελματικές κρίσεις που γίνονται κατά τη διαδικασία εφαρμογής λογιστικών πολιτικών και έχουν σημαντικό αντίκτυπο στην απόδοση των λογιστικών (οικονομικών) καταστάσεων (για παράδειγμα, επαγγελματικές κρίσεις σχετικά με το εάν τα αντικείμενα ταξινομούνται ως πάγια στοιχεία ή επενδύσεις σε ακίνητα, εάν τα συμβόλαια είναι μίσθωση συμφωνίες)·

άλλες διατάξεις της λογιστικής πολιτικής της αναφέρουσας οντότητας που είναι απαραίτητες για να κατανοήσουν οι χρήστες των λογιστικών (οικονομικών) καταστάσεων την οικονομική της θέση, τις οικονομικές επιδόσεις και τις ταμειακές ροές της·

θ) πληροφορίες, η γνωστοποίηση των οποίων στο Επεξηγηματικό Σημείωμα των λογιστικών (οικονομικών) καταστάσεων απαιτείται σύμφωνα με το παρόν Πρότυπο, άλλες κανονιστικές νομικές πράξεις που διέπουν τη λογιστική και την κατάρτιση λογιστικών (οικονομικών) καταστάσεων·

ι) πληροφορίες σχετικά με τις βασικές πηγές αβεβαιότητας στις λογιστικές εκτιμήσεις, συμπεριλαμβανομένων βασικών παραδοχών για μελλοντικά γεγονότα και άλλες βασικές πηγές αβεβαιότητας που έχουν τον κίνδυνο να προκαλέσουν σημαντική προσαρμογή στη λογιστική αξία των περιουσιακών στοιχείων και των υποχρεώσεων στο επόμενο οικονομικό έτος, καθώς και όπως το όνομα και η λογιστική αξία όπως τα περιουσιακά στοιχεία και οι υποχρεώσεις προς . Τέτοιες λογιστικές εκτιμήσεις περιλαμβάνουν, για παράδειγμα, εκτιμήσεις του ανακτήσιμου ποσού ορισμένων κατηγοριών ενσώματων παγίων, εκτιμήσεις της επίδρασης της τεχνολογικής απαξίωσης στην αξία των αποθεμάτων, εκτιμήσεις προβλέψεων σε σχέση με τη μελλοντική έκβαση των εν εξελίξει δικαστικών διαδικασιών.

ια) πληροφορίες σχετικά με τα αποτελέσματα της εφαρμογής του σχεδίου χρηματοοικονομικής και οικονομικής δραστηριότητας της αναφέρουσας οντότητας (εκτίμηση προϋπολογισμού) ή ένδειξη του ονόματος και του τόπου δημοσίευσης της έκθεσης που περιέχει τέτοιες πληροφορίες·

ιβ) πληροφορίες σχετικά με τα αποτελέσματα της εκτέλεσης μιας κρατικής (δημοτικής) αποστολής από το υποκείμενο αναφοράς ή ένδειξη του ονόματος και του τόπου δημοσίευσης της έκθεσης που περιέχει τέτοιες πληροφορίες·

ιγ) άλλες χρηματοοικονομικές και μη χρηματοοικονομικές πληροφορίες που είναι απαραίτητες για τους χρήστες των λογιστικών (οικονομικών) καταστάσεων για να κατανοήσουν την οικονομική θέση, τις οικονομικές επιδόσεις και τις ταμειακές ροές της αναφέρουσας οντότητας.

V. Μεταβατικές διατάξεις αυτού του Προτύπου κατά την πρώτη εφαρμογή του

38. Κατά την εφαρμογή αυτού του Προτύπου για πρώτη φορά, η αναφέρουσα οντότητα γνωστοποιεί τους δείκτες λογιστικής (οικονομικής) αναφοράς στην πύλη της στο δίκτυο πληροφοριών και τηλεπικοινωνιών Διαδικτύου και (ή) άλλο πόρο στο δίκτυο πληροφοριών και τηλεπικοινωνιών Διαδικτύου.

39. Η παρουσίαση συγκρίσιμων πληροφοριών για τουλάχιστον μία προηγούμενη περίοδο αναφοράς στις λογιστικές (οικονομικές) καταστάσεις που δημιουργούνται κατά την πρώτη εφαρμογή αυτού του Προτύπου πραγματοποιείται από την αναφέρουσα οντότητα σύμφωνα με τις λογιστικές πολιτικές της που εφαρμόζονται στην περίοδο αναφοράς.

40. Εάν η αναφέρουσα οντότητα δεν παρουσιάζει συγκρίσιμες πληροφορίες για τουλάχιστον μία προηγούμενη περίοδο αναφοράς στις λογιστικές (οικονομικές) καταστάσεις που καταρτίστηκαν κατά την πρώτη εφαρμογή αυτού του Προτύπου, αυτό το γεγονός υποδεικνύεται στις Επεξηγήσεις.

_____________________________

* εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, ημερομηνίας 25 Μαρτίου 2011, αριθ. Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 26 Οκτωβρίου 2012 αριθ. Δικαιοσύνη της Ρωσικής Ομοσπονδίας στις 4 Φεβρουαρίου 2015, αριθμός μητρώου 35854), με ημερομηνία 20 Μαρτίου 2015. Αρ. , 2015 No. 199n (εγγεγραμμένο στο Υπουργείο Δικαιοσύνης της Ρωσικής Ομοσπονδίας στις 28 Ιανουαρίου 2016, αριθμός μητρώου 40889), ημερομηνία 16 Νοεμβρίου 2016 No. 2016, αριθμός μητρώου 44741);

** εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, της 31ης Δεκεμβρίου 2016, αριθ. Υπουργείο Δικαιοσύνης της Ρωσικής Ομοσπονδίας στις 27 Απριλίου 2017, αριθμός μητρώου 46517).

Επισκόπηση εγγράφου

Εγκρίθηκε το ομοσπονδιακό λογιστικό πρότυπο για οργανισμούς του δημόσιου τομέα «Παρουσίαση λογιστικών (οικονομικών) καταστάσεων». Χρησιμοποιείται στην προετοιμασία της δημοσιονομικής αναφοράς, της λογιστικής (οικονομικής) αναφοράς κρατικών (δημοτικών) δημοσιονομικών και αυτόνομων ιδρυμάτων, ξεκινώντας από την υποβολή εκθέσεων το 2018.

Ειδικότερα, το πρότυπο θεσπίζει υποχρεωτικές γενικές απαιτήσεις για την ελάχιστη σύνθεση και διαδικασία για την παρουσίαση δημοσίως δημοσιοποιημένων δεικτών λογιστικών (οικονομικών) καταστάσεων και επεξηγήσεων, η δημοσίευση των οποίων είναι υποχρεωτική σύμφωνα με τη ρωσική νομοθεσία.

Το πρότυπο εφαρμόζεται στην προετοιμασία τόσο της ατομικής όσο και της ενοποιημένης αναφοράς γενικού σκοπού. Οι διατάξεις του εφαρμόζονται ταυτόχρονα με την εφαρμογή των διατάξεων του ομοσπονδιακού λογιστικού προτύπου «Εννοιολογικό Πλαίσιο Λογιστικής και Αναφοράς Οργανισμών του Δημόσιου Τομέα».

Καθορίζονται γενικές απαιτήσεις για την υποβολή εκθέσεων, παρατίθεται η σύνθεση και το περιεχόμενο των δεικτών των λογιστικών (οικονομικών) καταστάσεων που υπόκεινται σε δημόσια γνωστοποίηση.

Το έγγραφο υποδεικνύει επίσης ποια είναι η περίοδος αναφοράς, η ημερομηνία αναφοράς. Η έναρξη της περιόδου αναφοράς καθορίζεται για οντότητες που δημιουργήθηκαν κατά τη διάρκεια του έτους αναφοράς ή των οποίων ο τύπος άλλαξε αυτήν τη στιγμή.

Οργανωτικές οικονομικές καταστάσειςΚεφάλαιο 13

Οι πληροφορίες σχετικά με τις επιχειρηματικές συναλλαγές που πραγματοποιούνται από μια οικονομική οντότητα για μια ορισμένη χρονική περίοδο συνοψίζονται στα σχετικά λογιστικά μητρώα και από αυτά μεταφέρονται σε ομαδοποιημένη μορφή σε λογιστικές (οικονομικές) καταστάσεις. Στο σύστημα ρυθμιστικής ρύθμισης της λογιστικής, οι οικονομικές καταστάσεις θεωρούνται ως ένα σύστημα δεικτών που αντικατοπτρίζουν την περιουσία και την οικονομική θέση του οργανισμού κατά την ημερομηνία αναφοράς, καθώς και τα οικονομικά αποτελέσματα των δραστηριοτήτων του για την περίοδο αναφοράς. Με τη σειρά του, περίοδος αναφοράς -Αυτή είναι η περίοδος για την οποία ο οργανισμός πρέπει να συντάσσει οικονομικές καταστάσεις.

Αυτή η διαδικασία για τη σύνοψη των λογιστικών πληροφοριών είναι απαραίτητη, πρώτα απ 'όλα, για τον ίδιο τον οργανισμό και σχετίζεται με διευκρίνιση, και σε ορισμένες περιπτώσεις, προσαρμογή της περαιτέρω πορείας των χρηματοοικονομικών και οικονομικών δραστηριοτήτων του. Επομένως, οι οικονομικές καταστάσεις πρέπει να προσδιορίζουν τυχόν γεγονότα που μπορεί να επηρεάσουν την αξιολόγηση των πληροφοριών από τους χρήστες σχετικά με την κατάσταση της περιουσίας, την οικονομική κατάσταση, τα κέρδη και τις ζημίες. Οι χρήστες τέτοιων πληροφοριών είναι διαχειριστές, ιδρυτές, συμμετέχοντες και ιδιοκτήτες της περιουσίας του οργανισμού.

Οικονομικές δηλώσεις είναι ένα ενοποιημένο σύστημα δεδομένων για την περιουσία και την οικονομική θέση ενός οργανισμού και για τα αποτελέσματα των οικονομικών και χρηματοοικονομικών δραστηριοτήτων του, που συγκεντρώνεται με βάση λογιστικά δεδομένα σε καθιερωμένες μορφές. Η αρχή της κατάρτισης και δημοσίευσης των οικονομικών καταστάσεων είναι μία από τις καθοριστικές αρχές που διέπουν τη λογιστική μεθοδολογία.

Η έννοια της αναφοράς και της δημοσίευσης είναι η βάση του συστήματος των εθνικών λογιστικών προτύπων στις περισσότερες οικονομικές χώρες. Η διάταξη αυτή προϋποθέτει ότι οποιοσδήποτε οργανισμός, στον ένα ή τον άλλο βαθμό, χρειάζεται συνεχώς πρόσθετες πηγές χρηματοδότησης, οι οποίες είναι κυρίως διαθέσιμες στην κεφαλαιαγορά. Είναι δυνατό να προσελκύσετε πιθανούς επενδυτές και πιστωτές μόνο με την αντικειμενική ενημέρωση τους για τις οικονομικές σας δραστηριότητες μέσω λογιστικών (οικονομικών) καταστάσεων.

Πόσο ελκυστικά είναι τα δημοσιευμένα οικονομικά αποτελέσματα και η τρέχουσα και μελλοντική οικονομική κατάσταση του οργανισμού, τόσο υψηλή είναι η πιθανότητα απόκτησης πρόσθετων πηγών χρηματοδότησης. Έτσι, δυνητικοί χρήστες λογιστικών (οικονομικών) καταστάσεων είναι άτομα που επιθυμούν να επενδύσουν τα διαθέσιμα κεφάλαιά τους σε οποιαδήποτε τρίτη επιχείρηση. Τους ενδιαφέρει πρωτίστως η αξιοπιστία και η λειτουργική του αποτελεσματικότητα. Και αν τα στοιχεία αναφοράς τους εμπνέουν εμπιστοσύνη, αγοράζουν πλήρως τον οργανισμό ή είναι ικανοποιημένοι με το μερίδιό του ή γίνονται επενδυτές και πιστωτές. Η λογιστική (οικονομική) αναφορά έχει σχεδιαστεί για να βοηθήσει στην επίτευξη αυτών των στόχων, η οποία σε μια συμπυκνωμένη, συγκεντρωμένη μορφή παρουσιάζει αξιόπιστα δεδομένα για τους κύριους (σημαντικούς) δείκτες της οικονομικής δραστηριότητας του οργανισμού.

Οι οικονομικές καταστάσεις που καταρτίζονται με βάση τους κανόνες που θεσπίζονται από κανονιστικές πράξεις για τη λογιστική θεωρούνται αξιόπιστες και πλήρεις.

Κατά την προετοιμασία των οικονομικών καταστάσεων, ένας οργανισμός πρέπει να διασφαλίζει την ουδετερότητα των πληροφοριών που περιέχονται σε αυτόν, δηλ. αποκλείεται η μονομερής ικανοποίηση των συμφερόντων ορισμένων ομάδων χρηστών των οικονομικών καταστάσεων έναντι άλλων.

13.1. Έννοια και έννοια των λογιστικών οικονομικών καταστάσεων

Σύμφωνα με την ρήτρα 6 του PBU 4/99 «Λογιστικές καταστάσεις ενός οργανισμού», «οι λογιστικές καταστάσεις πρέπει να δίνουν μια αξιόπιστη και πλήρη εικόνα της οικονομικής θέσης του οργανισμού, των οικονομικών αποτελεσμάτων των δραστηριοτήτων του και των αλλαγών στην οικονομική του θέση».

Στη χώρα μας χρησιμοποιείται παραδοσιακά η έννοια των «λογιστικών καταστάσεων», η οποία επιβεβαιώνεται από το άρθ. 2 του ομοσπονδιακού νόμου «για τη λογιστική». Ταυτόχρονα, ο ομοσπονδιακός νόμος «Περί μετοχικών εταιρειών» χρησιμοποιεί τον όρο «οικονομική αναφορά».

Ο ομοσπονδιακός νόμος «Σχετικά με τις ελεγκτικές δραστηριότητες» ορίζει ήδη την αναφορά επιχειρήσεων και οργανισμών ως οικονομική (λογιστική) αναφορά ελεγχόμενων οντοτήτων. Όπως φαίνεται από αυτά τα έγγραφα, επί του παρόντος δεν υπάρχει σαφής ορισμός της έννοιας των «λογιστικών καταστάσεων» ή των «οικονομικών καταστάσεων» στη ρωσική νομοθεσία.

Επομένως, κατά την παρουσίαση των θεμάτων σε αυτό το κεφάλαιο, θα τηρούμε τον όρο «λογιστικές οικονομικές καταστάσεις».

Οι λογιστικές οικονομικές καταστάσεις ενός οργανισμού είναι ένα σύστημα δεικτών που χαρακτηρίζουν τις συνθήκες και τα αποτελέσματα της εργασίας του για την προηγούμενη περίοδο. Ουσιαστικά, πρόκειται για έναν ειδικό τύπο λογιστικού αρχείου, το οποίο είναι ένα σύντομο απόσπασμα από την τρέχουσα λογιστική, που αντικατοπτρίζει συνοπτικά δεδομένα για την κατάσταση και τα αποτελέσματα των δραστηριοτήτων του οργανισμού για μια ορισμένη περίοδο.

Οι λογιστικές οικονομικές καταστάσεις είναι ο σύνδεσμος μεταξύ του οργανισμού και άλλων οντοτήτων της αγοράς. Επιπλέον, κατά τη μελέτη των οικονομικών καταστάσεων, τα θέματα των σχέσεων αγοράς επιδιώκουν διαφορετικούς στόχους: οι επιχειρηματικοί εταίροι ενδιαφέρονται για πληροφορίες σχετικά με την ικανότητα του οργανισμού να αποπληρώσει τα χρέη του εγκαίρως. επενδυτές - πληροφορίες σχετικά με τη δυνατότητα περαιτέρω ανάπτυξης του οργανισμού, τη χρηματοοικονομική του σταθερότητα. Οι μέτοχοι ανησυχούν για την αγοραία τιμή της μετοχής, το μέγεθος και τη διαδικασία πληρωμής μερισμάτων. Λαμβάνοντας υπόψη αυτούς τους στόχους, θα πρέπει να ληφθεί υπόψη ότι κατά την προετοιμασία των οικονομικών καταστάσεων, ένας οργανισμός πρέπει να δημιουργήσει δύο σύνολα: τις πραγματικές λογιστικές οικονομικές καταστάσεις και τις καταστάσεις που υποβάλλονται στις φορολογικές αρχές. Τα παραπάνω άτομα ενδιαφέρονται για το πρώτο σύνολο αναφορών. Το δεύτερο σύνολο, εκτός από την ίδια την αναφορά, περιλαμβάνει υπολογισμούς για ορισμένους τύπους φόρων που καταβάλλονται από τον οργανισμό (φορολογικές δηλώσεις) και διάφορα πιστοποιητικά για υπολογισμούς. Οι λογιστικές οικονομικές καταστάσεις είναι το κύριο αποτέλεσμα πληροφοριών που δημιουργήθηκε στους λογιστικούς λογαριασμούς για το προηγούμενο οικονομικό έτος και αντικατοπτρίζει το τελικό αποτέλεσμα όλων των οικονομικών δραστηριοτήτων του οργανισμού για αυτό το έτος (Εικ. 13.1).

Ρύζι. 13.1. Σχέδιο δημιουργίας λογιστικών (οικονομικών) καταστάσεωνΈνας οργανισμός που δραστηριοποιείται στην αγορά, ανάλογα με το μέγεθος, τη βιομηχανία και τις οργανωτικές και νομικές μορφές του, έχει στη διάθεσή του διάφορους πόρους: περιουσία, γη, εργασία. Αυτοί οι πόροι, που επενδύονται από ιδιοκτήτες και δανεικούς επενδυτές, κατευθύνονται προς τη δημιουργία παγίου κεφαλαίου και κεφαλαίου κίνησης, σκοπός του οποίου είναι η εξυπηρέτηση της παραγωγικής διαδικασίας, η οποία είναι ο άμεσος σκοπός της δημιουργίας ενός οργανισμού.

Το αποτέλεσμα της οικονομικής διαδικασίας ενός οργανισμού είναι ένα οικονομικό αποτέλεσμα, το οποίο μπορεί να είναι είτε θετικό (κέρδος) είτε αρνητικό (ζημία). Η απόλυτη τιμή αυτού του αποτελέσματος αντικατοπτρίζεται άμεσα στην κύρια (κύρια) μορφή των οικονομικών καταστάσεων - στο Έντυπο Αρ. ".

ΣΕ σχεδιασμένη διοικητική οικονομίαΤα κύρια καθήκοντα της λογιστικής ήταν η συλλογή και η επεξεργασία πληροφοριών για την κυβέρνηση (υπουργεία και υπηρεσίες) και τις στατιστικές αρχές. Η οργάνωση της διαχείρισης της επιχείρησης πραγματοποιήθηκε από ανώτερες αρχές - ζητήματα προγραμματισμού, τιμολόγησης, υλικής αποζημίωσης για την εργασία και άλλα αποφασίστηκαν «στην κορυφή» και «κατέβηκαν» για εκτέλεση από τον οργανισμό με κατευθυντικό τρόπο. Ο οργανισμός θεωρήθηκε μόνο ως ξεχωριστός σύνδεσμος στη διαχείριση της κρατικής περιουσίας και η λογιστική παρείχε πληροφορίες σχετικά με την ασφάλειά του. Το κράτος ήταν και ο ιδιοκτήτης και ο κύριος επενδυτής του οργανισμού. Επομένως, ο κύριος σκοπός της αναφοράς του οργανισμού σε αυτές τις συνθήκες ήταν να χρησιμεύσει ως μέσο επαλήθευσης της εκπλήρωσης των κυβερνητικών καθηκόντων, της ορθότητας των δεδουλευμένων στον κρατικό προϋπολογισμό και της πληρότητας της συλλογής στατιστικών πληροφοριών.

Σε ανεπτυγμένο οικονομία της αγοράςη λογιστική έχει τελείως διαφορετικές λειτουργίες. Αυτό οφείλεται, καταρχάς, στο γεγονός ότι στις συνθήκες της αγοράς αλλάζει η ιδιοκτησιακή δομή. δεύτερον, ο οργανισμός αναγκάζεται να διεξάγει τις δραστηριότητές του σε συνθήκες σκληρού ανταγωνισμού, η παρουσία του οποίου απαιτεί συνεχή παρακολούθηση των συνθηκών της αγοράς και προσεκτικό σχεδιασμό των δραστηριοτήτων. Τρίτον, στις σύγχρονες συνθήκες οι μορφές, τα είδη και οι συνθήκες χρηματοδότησης των οικονομικών δραστηριοτήτων αλλάζουν: με την ουσιαστική απουσία δημοσιονομικής χρηματοδότησης και κρατικού δανεισμού, ο οργανισμός πρέπει να εισέλθει σε ανταγωνισμό τόσο για τους πιστωτικούς πόρους των εμπορικών τραπεζών όσο και για τα κεφάλαια άλλων πιθανούς επενδυτές.

Αυτοί οι παράγοντες προκαθορίζουν την ανάγκη για τις οντότητες της αγοράς να παρέχουν έγκαιρη και πλήρη πληροφόρηση σχετικά με τα αποτελέσματα των δραστηριοτήτων τους στους ενδιαφερόμενους χρήστες. Και είναι φυσικό ότι ο σκοπός ενός οργανισμού που παρουσιάζει οικονομικές καταστάσεις σε εξωτερικούς χρήστες είναι, πρώτα απ 'όλα, να αποκτήσει πρόσθετες πηγές χρηματοδότησης. Από το γεγονός Τιπου παρουσιάζεται στην αναφορά, το μέλλον του οργανισμού εξαρτάται συχνά.

Οι οικονομικές καταστάσεις έχουν σχεδιαστεί για να καλύπτουν τις γενικές ανάγκες των περισσότερων χρηστών, αλλά δεν απαιτείται να παρέχουν όλες τις πληροφορίες που μπορεί να χρειάζονται οι χρήστες για να λάβουν οικονομικές αποφάσεις. Οι λογιστικές οικονομικές καταστάσεις αντικατοπτρίζουν πρωτίστως τα οικονομικά αποτελέσματα προηγούμενων γεγονότων. Η εστίαση της αναφοράς σε απεριόριστο αριθμό χρηστών έχει καθορίσει την ανάγκη προσδιορισμού των κύριων χαρακτηριστικών των λογιστικών οικονομικών καταστάσεων, που αντικατοπτρίζουν κυρίως την οικονομική κατάσταση και τα οικονομικά αποτελέσματα του οργανισμού.

Τα γεγονότα της οικονομικής δραστηριότητας και οι επιχειρηματικές συναλλαγές είναι τα αντικείμενα της λογιστικής. Κατά την καταγραφή και απεικόνιση τους, ο λογιστής πρέπει να ακολουθεί τα λογιστικά πρότυπα και να χρησιμοποιεί τις βασικές διατάξεις για την κατασκευή ενός λογιστικού συστήματος.

Κατά την προετοιμασία εκθέσεων, πρέπει να πληρούνται οι απαιτήσεις των διατάξεων των κανονιστικών εγγράφων για τη λογιστική σχετικά με τη γνωστοποίηση στις οικονομικές καταστάσεις πληροφοριών σχετικά με αλλαγές στις λογιστικές πολιτικές που είχαν σημαντική επίδραση στην οικονομική θέση, στις συναλλαγές σε ξένο νόμισμα, στις ταμειακές ροές ή οικονομικά αποτελέσματα του οργανισμού, σχετικά με τα περιουσιακά στοιχεία, το κεφάλαιο, τα αποθεματικά και τις υποχρεώσεις, τα έσοδα και τα έξοδα του οργανισμού. Αυτή η γνωστοποίηση μπορεί να γίνει από τον οργανισμό συμπεριλαμβάνοντας σχετικούς δείκτες, πίνακες, μεταγραφές απευθείας στα έντυπα οικονομικής αναφοράς ή στην επεξηγηματική σημείωση.

Οι ακόλουθες απαιτήσεις ισχύουν για τις πληροφορίες που δημιουργούνται στην αναφορά:

συμμόρφωση με την περίοδο αναφοράς– στη Ρωσία η περίοδος αναφοράς (έτος) συμπίπτει με το ημερολόγιο·

αξιοπιστίαΚαι πληρότητα– όλοι οι δείκτες που αντικατοπτρίζονται στην αναφορά πρέπει να αιτιολογούνται από σωστά εκτελεσμένα πρωτογενή έγγραφα και λογιστικά αρχεία και αυτοί οι δείκτες πρέπει να αντικατοπτρίζουν πλήρως όλα τα γεγονότα της οικονομικής ζωής που έλαβαν χώρα κατά το έτος αναφοράς·

ακολουθία– διατήρηση της συνέπειας στο περιεχόμενο και τις μορφές των οικονομικών καταστάσεων και επεξηγήσεων·

ουδετερότητα– οι πληροφορίες που περιλαμβάνονται στις δημιουργούμενες οικονομικές καταστάσεις πρέπει να έχουν το σημάδι της ουδετερότητας (έλλειψη ενδιαφέροντος για αυτές ενός συγκεκριμένου ατόμου ή ομάδας προσώπων)·

συγκρισιμότητα– οι πληροφορίες που αντικατοπτρίζονται στις οικονομικές καταστάσεις πρέπει να είναι συγκρίσιμες από την άποψη της διεξαγωγής διαχείρισης και χρηματοοικονομικής ανάλυσης και χρήσης των αποτελεσμάτων τους στη διαδικασία διαχείρισης·

ορθότητα σχεδιασμού.

Οι λογιστικές οικονομικές καταστάσεις πρέπει να περιλαμβάνουν δείκτες απόδοσης όλων των υποκαταστημάτων, των γραφείων αντιπροσωπείας και άλλων τμημάτων (συμπεριλαμβανομένων εκείνων που κατανέμονται σε ξεχωριστούς ισολογισμούς).

Προκειμένου να διασφαλιστεί η συγκρισιμότητα των λογιστικών δεδομένων, πρέπει να εισαχθούν αλλαγές στις λογιστικές πολιτικές από την αρχή του οικονομικού έτους. Εάν δεν υπάρχει συγκρισιμότητα, τότε τα στοιχεία για την περίοδο που προηγείται της περιόδου αναφοράς υπόκεινται σε προσαρμογή. Σε αυτή την περίπτωση, θα πρέπει να καθοδηγείται από τις διατάξεις που θεσπίζονται από τους ισχύοντες κανονισμούς του συστήματος ρυθμιστικής ρύθμισης της λογιστικής στη Ρωσική Ομοσπονδία. Αυτή είναι η μεθοδολογική ενότητα των δεικτών αναφοράς. Η προσαρμογή, αναφέροντας τους λόγους και τη μεθοδολογία εφαρμογής της, πρέπει να γνωστοποιείται στο επεξηγηματικό σημείωμα του ισολογισμού και της κατάστασης λογαριασμού αποτελεσμάτων.

Οι δείκτες σχετικά με μεμονωμένα περιουσιακά στοιχεία, υποχρεώσεις, έσοδα, έξοδα και επιχειρηματικές συναλλαγές θα πρέπει να παρουσιάζονται χωριστά στις οικονομικές καταστάσεις εάν είναι σημαντικοί και εάν χωρίς γνώση τους από τους ενδιαφερόμενους χρήστες είναι αδύνατο να εκτιμηθεί η οικονομική θέση του οργανισμού ή τα οικονομικά αποτελέσματα του τις δραστηριότητές του.

Σύμφωνα με τις απαιτήσεις του PBU 4/99 «Λογιστικές καταστάσεις ενός οργανισμού», οι συμψηφισμοί μεταξύ στοιχείων ενεργητικού και παθητικού, στοιχείων κερδών και ζημιών δεν επιτρέπονται στις οικονομικές καταστάσεις, εκτός από τις περιπτώσεις που τέτοιος συμψηφισμός προβλέπεται από την σχετικές λογιστικές διατάξεις.

Κατά την προετοιμασία των οικονομικών καταστάσεων, ένας οργανισμός πρέπει να καθοδηγείται από τις αρχές της επάρκειας και της ουσιαστικότητας των πληροφοριών.

Όταν απεικονίζονται δεδομένα σε οικονομικές καταστάσεις, θα πρέπει να λαμβάνεται υπόψη ότι εάν, σύμφωνα με τα κανονιστικά έγγραφα, ένας δείκτης αφαιρεθεί από τα αντίστοιχα δεδομένα κατά τον υπολογισμό ή έχει αρνητική τιμή, τότε εμφανίζεται σε παρένθεση (ακάλυπτη απώλεια, κόστος αγαθά που πωλήθηκαν, προϊόντα, έργα, υπηρεσίες, ζημιές από τις πωλήσεις, κ.λπ.).

Οι λογιστικές οικονομικές καταστάσεις πρέπει να συντάσσονται στα ρωσικά και στο νόμισμα της Ρωσικής Ομοσπονδίας.

13.2. Σύνθεση εντύπων οικονομικής αναφοράς

Όλοι οι οργανισμοί, ανεξάρτητα από τη μορφή ιδιοκτησίας τους, τόσο με αυτάρκεια όσο και από τον προϋπολογισμό, υποχρεούνται να συντάσσουν οικονομικές καταστάσεις με βάση συνθετικά και αναλυτικά λογιστικά δεδομένα.

Από την 1η Ιανουαρίου 2004, οι ετήσιες οικονομικές καταστάσεις σύμφωνα με το Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 22ας Ιουλίου 2003 αριθ. Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 18 Σεπτεμβρίου 2006. Αρ. 116n, περιλαμβάνει τα ακόλουθα έντυπα:

Ισολογισμός (έντυπο αρ. 1).

Κατάσταση κερδών και ζημιών (έντυπο αρ. 2).

Κατάσταση μεταβολών κεφαλαίου (έντυπο αρ. 3).

Κατάσταση ταμειακών ροών (έντυπο αρ. 4).

Προσάρτημα του ισολογισμού (έντυπο αριθ. 5).

Έκθεση σχετικά με την προβλεπόμενη χρήση των ληφθέντων κεφαλαίων (έντυπο αριθ. 6).

Επεξηγηματικό σημείωμα;

Εκθεση ελέγχου.

Στην αναφορά επισυνάπτονται πρόσθετες πληροφορίες, οι οποίες αποκαλύπτουν ορισμένες πτυχές των χρηματοοικονομικών και οικονομικών δραστηριοτήτων του οργανισμού και αποτελούνται από ξεχωριστά πιστοποιητικά:

Κατάλογος οργανισμών οφειλετών.

Κατάλογος πιστωτών οργανισμών.

Πληροφορίες σχετικά με λογαριασμούς σε ξένο νόμισμα σε τράπεζες ή άλλα πιστωτικά ιδρύματα που λειτουργούν στη Ρωσική Ομοσπονδία και στο εξωτερικό.

Πληροφορίες σχετικά με λογαριασμούς σε ρούβλια σε τράπεζες και άλλα πιστωτικά ιδρύματα που λειτουργούν στην επικράτεια της Ρωσικής Ομοσπονδίας.

Θα πρέπει να σημειωθεί ότι οι νέες προσεγγίσεις για την προετοιμασία των οικονομικών καταστάσεων εκφράζονται με την απόρριψη τυπικών μορφών λογιστικών καταστάσεων, δηλαδή από το ίδιο σύνολο δεικτών για το έργο του οργανισμού, ανεξάρτητα από τον τύπο δραστηριότητας, την κλίμακα παραγωγής , νομική μορφή, κ.λπ. Όπως έχει δείξει η πρακτική, τα τυποποιημένα έντυπα ήταν περιττά για ορισμένους οργανισμούς ως προς έναν αριθμό δεικτών, ενώ για άλλους ήταν ανεπαρκή. Από αυτή την άποψη, υπάρχουν τρεις πιθανές επιλογές για τη δημιουργία οικονομικών καταστάσεων με συμβατικές ονομασίες: απλοποιημένες, τυπικές και πολλαπλές.

Απλοποιημένη έκδοσηπροορίζεται για μικρές επιχειρήσεις και μη κερδοσκοπικούς (εκτός προϋπολογισμού) οργανισμούς. Στην περίπτωση αυτή, μια σειρά από έντυπα δεν περιλαμβάνονται στις ετήσιες οικονομικές καταστάσεις: κατάσταση μεταβολών κεφαλαίου (Έντυπο αρ. 3), κατάσταση ταμειακών ροών (Έντυπο αρ. 4), παράρτημα στον ισολογισμό (Έντυπο αρ. 5 ). Για τους μη κερδοσκοπικούς οργανισμούς, συνιστάται να συμπεριληφθεί επιπλέον στην ετήσια έκθεση έκθεσης σχετικά με την προβλεπόμενη χρήση των ληφθέντων κεφαλαίων (Έντυπο Αρ. 6).